Magnesium Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

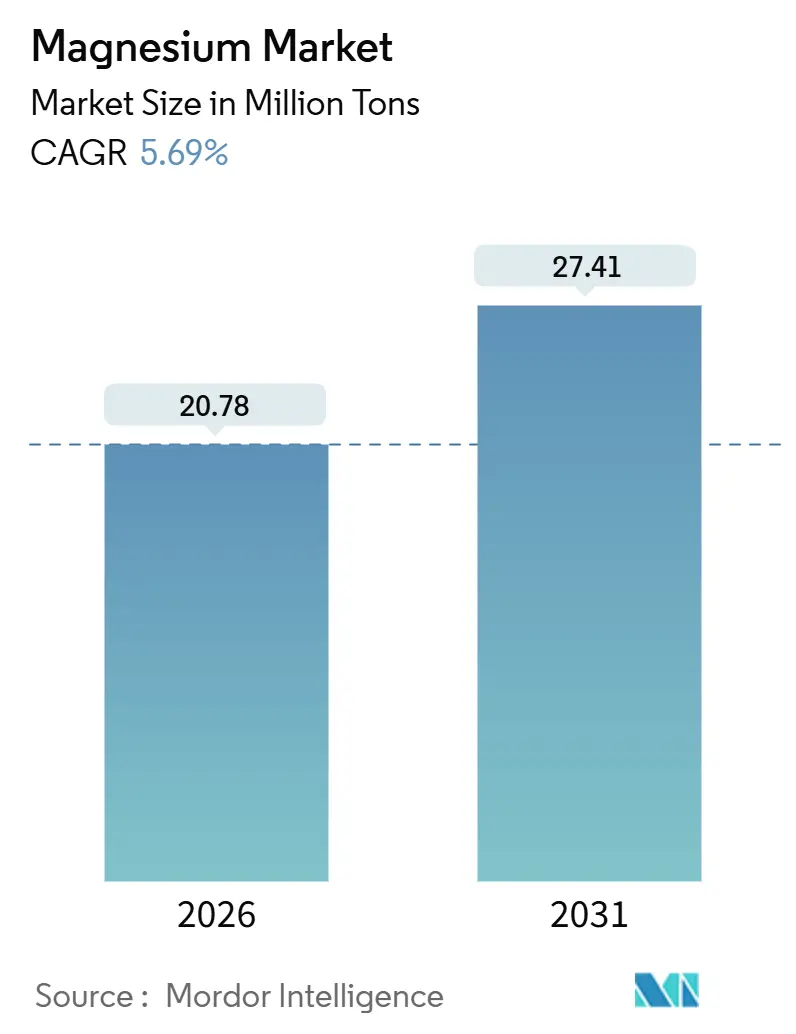

| Marktvolumen (2026) | 20.78 Millionen Tonnen |

| Marktvolumen (2031) | 27.41 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 5.69% CAGR |

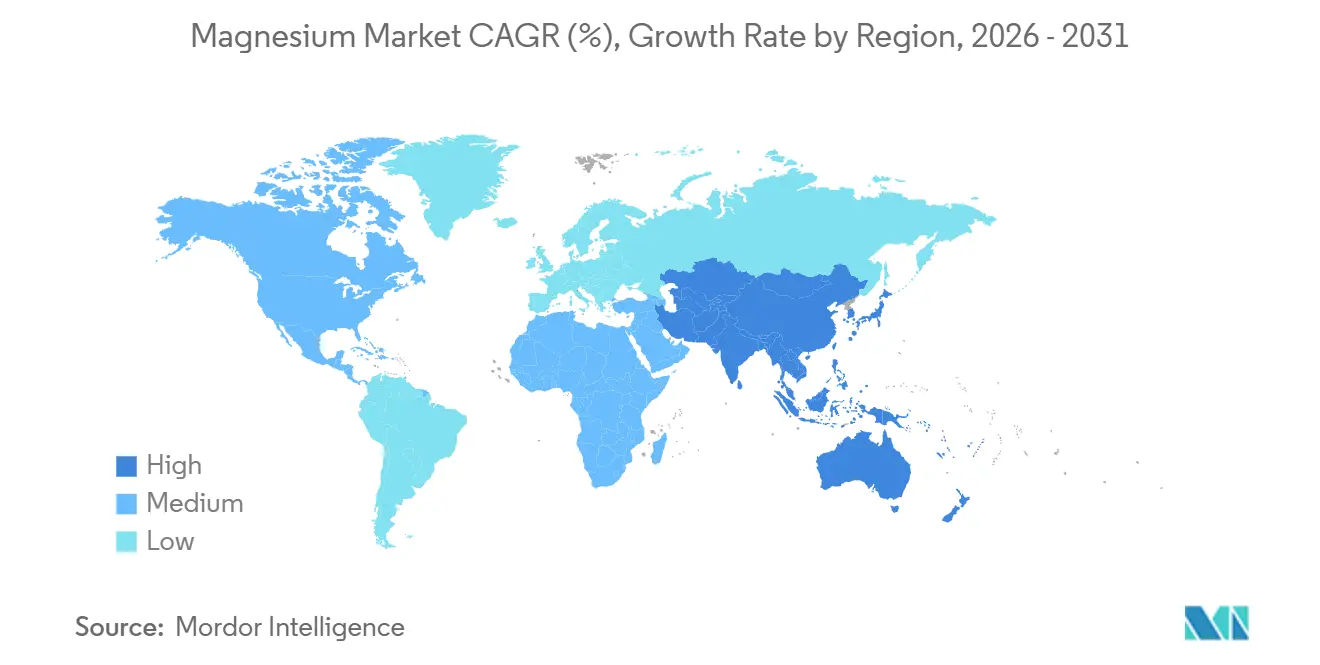

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Magnesium Marktanalyse von Mordor Intelligence

Die Größe des Magnesium Marktes wird im Jahr 2026 auf 20,78 Millionen Tonnen geschätzt und soll bis 2031 27,41 Millionen Tonnen erreichen, bei einer CAGR von 5,69 % während des Prognosezeitraums (2026–2031). Der steigende Bedarf an Gewichtsreduzierung bei Elektrofahrzeugen, die anhaltende Nachfrage nach MgO-Feuerfestmaterialien in neuen Stahlöfen sowie staatliche Strategien für kritische Mineralien verbinden sich, um Handelsströme umzuleiten, regionale Bilanzen zu straffen und die durchschnittlich erzielten Preise zu erhöhen. Automobilhersteller in der Europäischen Union, den Vereinigten Staaten und China beschleunigen die Beschaffung von Magnesiumlegierungen, um die Ausstiegsvorgaben für Verbrennungsmotoren bis 2035 zu erfüllen, während Indiens Vorstoß zur Steigerung der Rohstahlkapazität bis 2030 die kurzfristigen MgO-Volumina stärkt. Erhöhte Spotaufschläge auf nicht-chinesische Barren verdeutlichen, wie die Abschaffung der Mehrwertsteuerrückerstattung und strengere Exportlizenzen das Angebot fragmentieren und US-amerikanische Käufer dazu veranlassen, sich für Primärmetall auf die Türkei, Israel und Brasilien zu stützen. Gleichzeitig moderieren Schrottrecyclingprojekte in China, Nordamerika und der Europäischen Union die Wahrnehmung von Versorgungsrisiken und eröffnen einen sekundären Weg, der bis 2031 den inkrementellen Verbrauch absorbieren könnte.

Wichtigste Erkenntnisse des Berichts

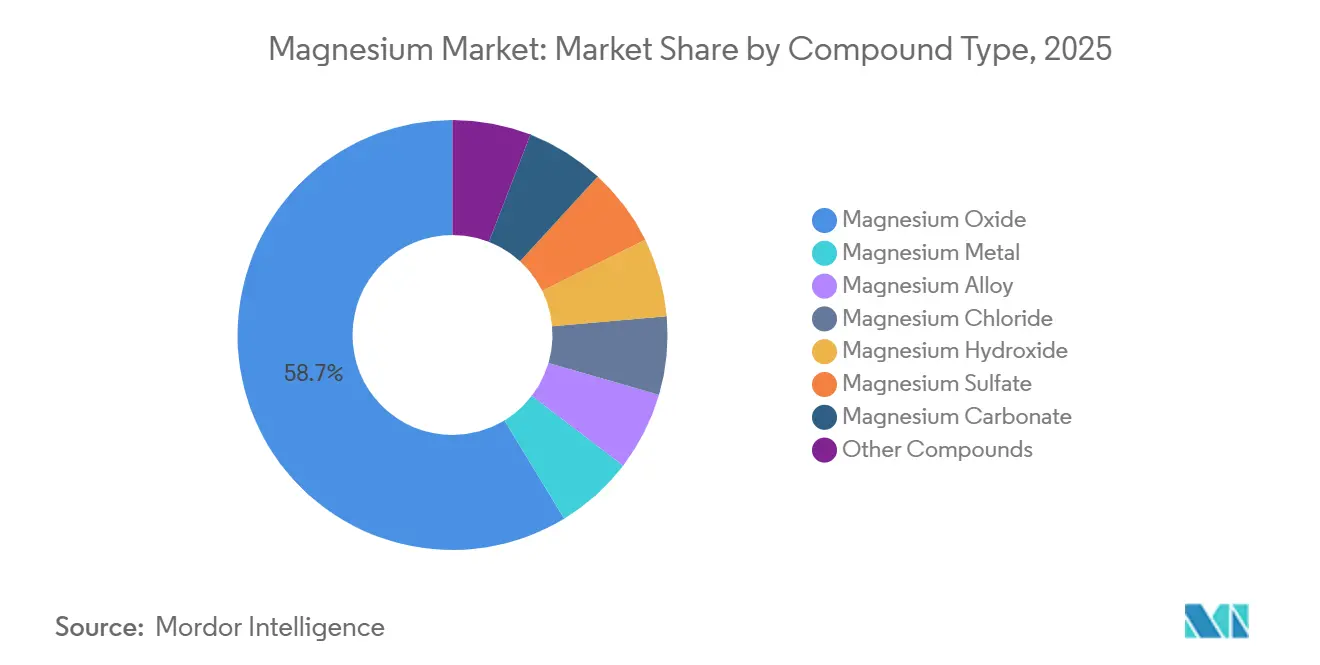

- Nach Verbindungstyp führte Magnesiumoxid mit einem Anteil von 58,68 % am Magnesium Markt im Jahr 2025. Magnesiumlegierungen werden voraussichtlich bis 2031 mit einer CAGR von 6,22 % wachsen – dem schnellsten Wachstum unter allen Verbindungstypen.

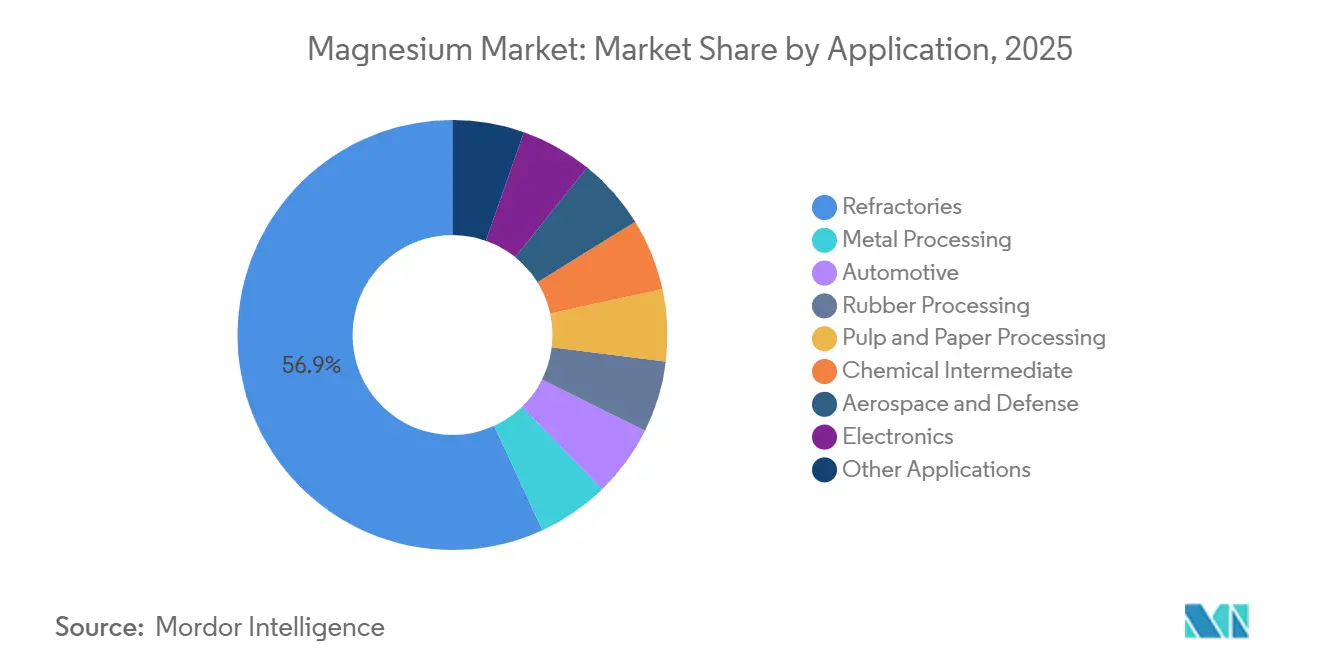

- Nach Anwendung entfielen 56,85 % der Magnesium Marktgröße im Jahr 2025 auf Feuerfestmaterialien. Automobilanwendungen wachsen bis 2031 mit einer CAGR von 6,81 % und übertreffen damit alle anderen Anwendungen.

- Nach Geografie hielt der Asien-Pazifik-Raum im Jahr 2025 einen Magnesium Marktanteil von 51,48 %. Der Asien-Pazifik-Raum verzeichnet mit 6,64 % bis 2031 auch die schnellste regionale CAGR, angetrieben von China und Indien.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Magnesium Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Druck zur Gewichtsreduzierung in der Automobil- und Luft- und Raumfahrtbranche | +1.2% | Global, mit frühen Gewinnen in der EU, Nordamerika und Chinas Elektrofahrzeug-Zentren | Mittelfristig (2–4 Jahre) |

| Zunehmender Einsatz von MgO-Feuerfestmaterialien in wachsenden Stahlkapazitäten (Schwerpunkt Asien-Pazifik) | +1.8% | Kernregion Asien-Pazifik (China, Indien, Vietnam), Ausstrahlungseffekte auf den Nahen Osten | Kurzfristig (≤2 Jahre) |

| Staatliche Initiativen für kritische Mineralien und Anreize zur Rückverlagerung | +0.9% | Nordamerika, EU, ausgewählte Asien-Pazifik-Länder (Japan, Südkorea) | Langfristig (≥4 Jahre) |

| Hochskalierung von Magnesium-Recyclingprojekten reduziert Versorgungsrisiken | +0.7% | Global, mit Nordamerika und der EU als führende Regulierungsrahmen | Mittelfristig (2–4 Jahre) |

| Bahnbrechende Forschung und Entwicklung bei Magnesium-Luft-Batterien und Wasserstoffspeicherung | +0.5% | Global, mit Schwerpunkt der Forschung und Entwicklung in Japan, der EU und Nordamerika | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Druck zur Gewichtsreduzierung in der Automobil- und Luft- und Raumfahrtbranche

Um den Massenzuwachs durch Lithium-Ionen-Akkus in Elektrofahrzeugen auszugleichen, setzen Automobil-OEMs nun Magnesiumlegierungen in Batteriegehäusen, Sitzrahmen und Getriebegehäusen ein. Vom US-amerikanischen Energieministerium finanzierte Demonstrationen haben erfolgreich das Fahrzeugkarosseriegewicht im Vergleich zu aluminiumzentrierten Designs reduziert und damit den Vorstoß zur Kommerzialisierung bis 2027 gestärkt. Obwohl die Nachfrage nach Magnesiumlegierungen in der Luft- und Raumfahrt begrenzt ist, erzielt sie einen Aufschlag; die WE43-Legierung, die SAE-Normen erfüllt, wird in Flugzeugsitzstrukturen eingesetzt. Ihre Dichte von 1,8 g/cm³ bietet einen direkten Vorteil bei der Nutzlastkapazität. Innovationen bei Beschichtungen, wie plasmaelektrolytische Oxidation und Behandlungen mit metallorganischen Gerüstverbindungen, verlängern die Lebensdauer von Bauteilen und beheben frühere Korrosionsprobleme. Diese Entwicklungen beschleunigen nicht nur die Einführung von Magnesiumlegierungen, sondern stärken auch die Hebelwirkung vertikal integrierter Druckgießer. Diese Druckgießer sind nun in der Lage, große, nahezu endkonturnahe Gussteile zu liefern, die den sich wandelnden Anforderungen der Mobilitätsplattformen der nächsten Generation gerecht werden.

Zunehmender Einsatz von MgO-Feuerfestmaterialien in wachsenden Stahlkapazitäten

Indiens Nationale Stahlpolitik zielt auf eine Stahlkapazität von 300 Millionen Tonnen bis 2030 ab. Jede zusätzliche Tonne Stahl erfordert MgO-Feuerfestmaterialien, die für Pfannen und Verteilerrinnen unerlässlich sind. Unterdessen werden Vietnams integrierte Hüttenwerke ihre Warmbreitbandkapazität zwischen 2024 und 2026 steigern und damit die jährliche MgO-Nachfrage der Region erhöhen. In China steigt der Bedarf an Feuerfestmaterialien pro Tonne Stahl, da die Branche von Hochöfen auf Elektrolichtbogenöfen umstellt, obwohl die Gesamtrohproduktion stabil bleibt. Mit einem Schmelzpunkt von 2.852 °C ist MgO einem minimalen Substitutionsrisiko ausgesetzt, was eine konsistente Volumensichtbarkeit gewährleistet, selbst angesichts von Bedenken hinsichtlich der CO₂-Intensität des Pidgeon-Verfahrens. Diese Faktoren tragen zu einer robusten Nachfrage nach MgO bei, die einen erheblichen Anteil am globalen Verbindungsvolumen ausmacht.

Staatliche Initiativen für kritische Mineralien und Anreize zur Rückverlagerung

Im Jahr 2024 genehmigte der US-amerikanische Defense Production Act Titel III Darlehensbürgschaften für inländische Magnesiuminitiativen. Das Gesetz der Europäischen Union über kritische Rohstoffe, das auf Selbstversorgung bis 2030 abzielt, hat Machbarkeitsstudien für elektrolytische Anlagen in Norwegen und Island katalysiert, die beide kohlenstoffarme Wasserkraft nutzen. Chinas Exportkontrollvorschriften von 2023, die eine Offenlegung des Endverwendungszwecks vorschreiben, haben die Lieferzeiten verlängert und die Spotaufschläge für westliche Käufer in die Höhe getrieben. Unterdessen zielt Japans Recyclinganreiz darauf ab, die Kreislaufkapazität zu stärken und bis 2028 eine inländische Rückgewinnung anzustreben. Diese entstehenden regionalen Blöcke erhöhen zwar die Transaktionskosten, mindern aber auch die Versorgungsrisiken für Schlüsselsektoren wie Verteidigung, Luft- und Raumfahrt und fortschrittliche Mobilität.

Hochskalierung von Magnesium-Recyclingprojekten reduziert Versorgungsrisiken

Da Fahrzeuge der Modelljahre 2010–2015, die reich an Magnesium sind, das Ende ihres Lebenszyklus erreichen, steigt die Verfügbarkeit von Schrott aus diesen Fahrzeugen. Dieser Anstieg hat die Sammelquoten in der EU und den USA für Druckgussteile vorangetrieben. In einem strategischen Schritt, um Antidumpingzölle auf Primärbarren zu umgehen, stiegen chinesische Schrottexporte im Jahresvergleich erheblich an. Diese Exporte, die mit einem Abschlag verkauft wurden, fanden ihren Weg zu nordamerikanischen Sekundärschmelzern. Die Anlage von Magontec in Xi'an verarbeitet jährlich Automobilschrott und erzielt dabei eine beeindruckende Reduzierung der CO₂-Emissionen im Vergleich zur Verwendung von Primärmetall. Wirtschaftliche Indikatoren deuten darauf hin, dass Recycling vorteilhaft wird, wenn die Spotpreise höher sind. Während Beschichtungskontaminationen derzeit den Recyclinganteil in Strukturgussteilen begrenzen, festigen die steigenden Anforderungen an ISO 14001-Zertifizierung und Rückverfolgbarkeit sekundäre Wege als integralen Bestandteil der Lieferkette.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Rohstoff- und Energiekosten bei Pidgeon- und elektrolytischen Verfahren | -0.8% | Global, mit akuter Exposition in China (Pidgeon-dominant) und potenziellen elektrolytischen Zentren (Norwegen, Island) | Kurzfristig (≤2 Jahre) |

| Korrosions- und Entflammbarkeitsbedenken begrenzen OEM-Spezifikationen | -0.6% | Global, wobei nordamerikanische und europäische OEMs am risikoaversesten sind | Mittelfristig (2–4 Jahre) |

| ESG-getriebene Kapitalflucht aus dem kohlenstoffintensiven Pidgeon-Verfahren | -0.5% | China, mit Ausstrahlungseffekten auf alle Pidgeon-Verfahren-Produzenten weltweit | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Rohstoff- und Energiekosten bei Pidgeon- und elektrolytischen Verfahren

In den Jahren 2024–2025 sah sich das Pidgeon-Verfahren, das Kohle und Ferrosilizium zur Magnesiumproduktion benötigt, aufgrund schwankender Kohlepreise mit gedrückten Produzentenmargen konfrontiert. Bei der elektrolytischen Produktion, die erhebliche Energie pro Tonne erfordert, gerieten Machbarkeitsbemühungen in Norwegen ins Stocken, als die Strompreise stiegen und den Break-even-Punkt überschritten. Bis Ende 2025 stiegen die Barkosten, angetrieben durch Inflation bei Dolomit-Rohstoffen und Stromrationierung in der Inneren Mongolei. Das Fehlen von Absicherungsinstrumenten setzt Marktteilnehmer der Spotvolatilität aus, hemmt langfristige Investitionen und erschwert Abnahmepreisverhandlungen.

Korrosions- und Entflammbarkeitsbedenken begrenzen OEM-Spezifikationen

Das elektrochemische Potenzial von Magnesium von -2,37 V macht es anfällig für galvanische Korrosion, insbesondere wenn es neben Stahl oder Aluminium platziert wird[1]Society of Automotive Engineers, "SAE ARP6256—Anwendungen für Flugzeugsitze," sae.org . Infolgedessen sind OEMs gezwungen, Isolierdichtungen und Beschichtungen aufzutragen, was die Systemkosten erhöht. Feldprüfungen an Sitzrahmen des Modelljahres 2024 nach Salzexposition im Winter deckten lokalisierte Lochfraßkorrosion auf. Diese Entdeckung hat einige Automobilhersteller dazu veranlasst, Aluminiumalternativen in Betracht zu ziehen und dabei Gewichtseinsparungen zu opfern. Die Entflammbarkeit von Magnesium beim Bearbeiten erfordert erhöhtes Kapital für spezialisierte Belüftungs- und Brandbekämpfungssysteme. Darüber hinaus schreiben europäische Automobilhersteller nun den Nachweis der ISO 16220-Konformität vor, was die Lieferantenqualifizierungszyklen verlängert. Folglich hat diese Kosten-Risiko-Bewertung eine tiefere Durchdringung in die Massenmarktsegmente für Fahrzeuge behindert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verbindungstyp: MgO als Anker, Legierungen beschleunigen

Magnesiumoxid dominierte 2025 mit 58,68 % des globalen Verbindungsvolumens, was hauptsächlich auf seine zentrale Rolle bei der Auskleidung von Elektrolichtbogen- und Sauerstoffaufblaskonverter-Öfen mit MgO-Kohlenstoff- und MgO-Spinell-Feuerfestmaterialien zurückzuführen ist, insbesondere in Asiens aufstrebenden Stahlwerken. Indien steigert seine Rohstahlkapazität und wird voraussichtlich jährlich zusätzliche Tonnen MgO verbrauchen. Unterdessen werden Vietnams expandierende Hüttenwerke bis 2026 zu einer weiteren MgO-Nachfrage beitragen. Mit dem regionalen Bauboom befindet sich der Magnesium Markt, insbesondere für Oxidanwendungen, in einem stetigen Wachstum. Der Marktanteil von Magnesiumlegierungen übertrifft dieses Wachstum jedoch, angetrieben durch den Druck nach Leichtbaumaterialien in elektrifizierten Fahrzeugen. Bemerkenswert ist, dass Chinas Legierungsexporte im Jahr 2025 zunahmen, was die gestiegene Nachfrage nach Batteriegehäusen und Rädern unterstreicht[2]Foundry.com.cn, "2025年1-11月中国共出口各类镁产品40.88万吨," foundry.com.cn .

Magnesiumlegierungen, die bis 2031 mit einer CAGR von 6,22 % prognostiziert werden, erzielen Preisaufschläge, die den durchschnittlich erzielten Umsatz pro Tonne steigern. Komponentenhersteller profitieren von Fortschritten beim Druckguss, die dünnere Wandstrukturen und weniger Bearbeitungsschritte ermöglichen. Während Magnesiummetallbarren ein wichtiger Rohstoff sind, geht ihr direkter Verbrauch zurück. Stahlhersteller verfeinern Entschwefelungsrezepturen und entscheiden sich zunehmend für Kalzium-Silizium-Mischungen anstelle traditioneller Barren. Magnesiumchlorid, obwohl ein kleiner Akteur bei der Eisbekämpfung und Tofu-Koagulation, verzeichnet in Nordamerika eine widerstandsfähige Nachfrage dank wetterbedingter Beschaffungsspitzen. Die flammhemmende Anwendung von Magnesiumhydroxid in der Draht- und Kabelisolierung verzeichnet ein moderates Wachstum unter Einhaltung der IEC 60332- und UL 94-Konformitätsstandards. Schließlich behalten Spezial-Sulfat- und Carbonatqualitäten eine stetige Präsenz in pharmazeutischen und landwirtschaftlichen Sektoren, die eng mit BIP-Schwankungen verbunden sind.

Nach Anwendung: Feuerfestmaterialien führen, Automobil wächst stark

Feuerfestmaterialien absorbierten 56,85 % des Volumens von 2025 und unterstreichen die erhebliche Nachfrage nach MgO-Steinen und -Mischungen in Pfannen, Verteilerrinnen und Zementöfen. Da sich Chinas Stahlproduktion stabilisiert, verlagert sich die Wachstumsführerschaft nach Indien, Vietnam und den Nahen Osten, was den globalen Feuerfestmaterialmarkt in ein stetiges Wachstum treibt. Unterdessen wird die Automobilnachfrage voraussichtlich mit einer CAGR von 6,81 % überdurchschnittlich wachsen, da der Magnesium Markt tiefer in Elektrofahrzeugplattformen integriert wird. Als Beleg für diesen Trend schlossen General Motors, Volkswagen und BYD Legierungslieferverträge für 2024–2025 ab, die sicherstellen, dass Druckgießer bis 2027 nahezu mit voller Kapazität arbeiten.

Während die Metallverarbeitung, insbesondere die Stahlentschwefelung, einen Rückgang des Marktanteils verzeichnet, ist dies hauptsächlich auf Kalzium-Silizium-Mischungen zurückzuführen, die die Magnesiumdosierungsraten reduzieren. Obwohl der Nischenverbrauch in der Luft- und Raumfahrt sowie im Verteidigungsbereich tonnenmäßig minimal bleibt, macht seine Premiumpreisgestaltung ihn strategisch wichtig: Die WE43-Legierung erzielt einen deutlich höheren Preis als das Massenprodukt AZ91D. Im Elektroniksektor haben Anwendungen wie Laptop-, Smartphone- und Drohnengehäuse ein bemerkenswertes Wachstum verzeichnet. Dieser Anstieg ist auf chinesische Marken zurückzuführen, die von Kunststoff- auf Magnesiumgehäuse für verbesserte Wärmeleistung umsteigen. Unterdessen bieten Sektoren wie Gummi, Zellstoff und Papier sowie chemische Zwischenprodukte eine konsistente, BIP-gebundene Basislinie, die gegen die zyklische Natur metallurgischer Endverwendungen stabilisiert.

Geografische Analyse

Der Asien-Pazifik-Raum hielt 2025 51,48 % des globalen Volumens und verfolgt bis 2031 eine CAGR von 6,64 %. Dieses Wachstum wird maßgeblich durch Chinas beherrschende Stellung bei der Primärproduktion und Indiens ehrgeizige Stahlexpansion angetrieben. In einer bemerkenswerten Verschiebung führte Chinas Abschaffung der Mehrwertsteuerrückerstattung für Exporte von Januar bis November 2025 zu einem Rückgang der Auslandslieferungen. Dies wurde weitgehend durch einen Anstieg der Inlandsnachfrage nach Elektrofahrzeugen und Elektronik ausgeglichen, der die zusätzliche Legierungsproduktion absorbierte. Unterdessen stiegen Indiens Importe von Magnesiumverbindungen im Jahr 2025, um den Bedarf neu eingerichteter Elektrolichtbogenofenlinien zu decken. Auf einem anderen Gebiet hat Japan eine Recyclingsubvention eingeführt, die bis 2028 eine signifikante inländische Rückgewinnungsrate anstrebt. Gleichzeitig treiben Vietnams Stahlexpansion und Indonesiens Wachstum bei der Nickelschmelze eine erhöhte Nachfrage nach Sekundärfeuerfestmaterialien an und treiben die Verbundimporte der ASEAN nach oben.

Im Jahr 2025 entfiel auf Nordamerika ein erheblicher Anteil des globalen Tonnageverbrauchs. Im zweiten Quartal 2025 verzeichneten die US-amerikanischen Importe einen Anstieg im Jahresvergleich, wobei die Türkei, Israel und Brasilien als dominante Lieferanten hervorgingen und gemeinsam den Großteil des Metalls lieferten, da US-amerikanische Käufer ihren Fokus von chinesischen Barren abwandten. US Magnesium LLC bedient mit seiner elektrolytischen Anlage einen erheblichen Teil der Inlandsnachfrage und genießt die Unterstützung durch Defense Production Act-Garantien. Es ist jedoch zu beachten, dass ihre Kostenstruktur immer noch höher ist als Chinas FOB-Angebote. In einer damit verbundenen Entwicklung stärkt Ontarios Druckgusszentrum in Kanada Detroits Elektrofahrzeuginitiativen, was 2025 zu einem Anstieg der kanadischen Legierungsimporte führte. Gleichzeitig nutzt Mexiko die USMCA-Regelungen, um seine Magnesiumgussoperationen in Guanajuato auszubauen und US-amerikanische OEMs zu bedienen.

Europa, das 2025 einen nennenswerten Anteil am globalen Volumen ausmachte, verzeichnete in der ersten Jahreshälfte 2025 einen Verbrauchsrückgang, hauptsächlich aufgrund von Produktionsverzögerungen bei Automobilherstellern. Das Gesetz der Europäischen Union über kritische Rohstoffe, das spezifische Beschaffungsanforderungen vorschreibt, hat Machbarkeitsstudien für elektrolytisches Magnesium in Norwegen und Island katalysiert. Hier ist das Potenzial der Wasserkraft, künftige CBAM-Abgaben zu umgehen, ein bedeutender Anreiz. Deutschlands rückläufige Importe deuten auf eine strategische Verlagerung hin zu Premium-Luft- und Raumfahrt- sowie Verteidigungskomponenten hin. Die Bedeutung von Nischenmärkten unterstreichend, haben sich sowohl das Vereinigte Königreich als auch Frankreich an Luxfer MEL Technologies für ihren Bedarf an hochreiner WE43-Legierung gewandt. Während Südamerika sowie der Nahe Osten und Afrika zusammen einen kleineren Anteil ausmachen, signalisieren Brasiliens aufstrebende Exportstellung und Saudi-Arabiens ehrgeiziges Rotes-Meer-Soleprojekt eine potenzielle Verschiebung der Angebotsdynamik weg von den traditionellen chinesisch-zentrierten Kanälen.

Wettbewerbslandschaft

Der Magnesium Markt ist mäßig konsolidiert. Die Technologieeinführung konzentriert sich auf plasmaelektrolytische Oxidationsbeschichtungen und Druckgusssimulationen, die Ausschussraten senken und damit die Gesamtbetriebskosten für OEMs reduzieren. Kapitalallokationsmuster spiegeln ESG-Druck wider: Norwegens Staatsfonds hat sich von kohlenstoffintensiven Pidgeon-Anlagen getrennt, und europäische Vermögensverwalter leiten Mittel in auf Wasserkraft basierende elektrolytische Projekte. Die Markteintrittsbarrieren steigen, da ISO 16220-Brandrisiko-, ISO 14001-Umwelt- und Scope-3-Berichtsrahmen zu Standard-Beschaffungsvoraussetzungen werden und den Marktanteil unter etablierten Akteuren konsolidieren, die in Zertifizierung und Emissionsminderung investieren können.

Führende Unternehmen der Magnesium-Branche

RHI Magnesita

Shanxi Yinguang Huasheng Magnesium Industry Co., LTD.

Baowu Magnesium Industry Technology Co., Ltd.

Grecian Magnesite

Tongxiang Magnesium (Shanghai) Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Magrathea Metals und Tidal Metals stellten die Greenfield-Pläne der Vereinigten Staaten vor, die inländische Primärproduktion nach Rückschlägen bei den Genehmigungen für die Anlage von US Magnesium am Great Salt Lake neu zu starten.

- Juli 2025: Martin Marietta Materials schloss die Übernahme von Premier Magnesia ab und stärkte damit seine Position bei natürlichen und synthetischen Magnesiaprodukten in den Vereinigten Staaten.

Umfang des globalen Magnesium Marktberichts

Magnesium (Mg) ist definiert als das leichteste Strukturmetall, bekannt für sein silbrig-weißes Erscheinungsbild, seine hohe Reaktivität und eine Dichte, die zwei Drittel der von Aluminium beträgt. Es wird üblicherweise mit Aluminium, Zink und Mangan legiert, um seine Festigkeit, Gießbarkeit und Korrosionsbeständigkeit zu verbessern, was es für industrielle, automobil- und luft- und raumfahrtbezogene Anwendungen unverzichtbar macht.

Der Magnesium Markt ist nach Verbindungstyp, Anwendung und Geografie segmentiert. Nach Verbindungstyp ist der Markt in Magnesiummetall, Magnesiumlegierung, Magnesiumoxid, Magnesiumchlorid, Magnesiumhydroxid, Magnesiumsulfat, Magnesiumcarbonat und andere Verbindungen segmentiert. Nach Anwendung ist der Markt in Metallverarbeitung, Automobil, Feuerfestmaterialien, Gummiverarbeitung, Zellstoff- und Papierverarbeitung, chemisches Zwischenprodukt, Luft- und Raumfahrt sowie Verteidigung, Elektronik und andere Anwendungen segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für 15 Länder in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Volumens (Tonnen) erstellt.

| Magnesiummetall |

| Magnesiumlegierung |

| Magnesiumoxid |

| Magnesiumchlorid |

| Magnesiumhydroxid |

| Magnesiumsulfat |

| Magnesiumcarbonat |

| Andere Verbindungen |

| Metallverarbeitung |

| Automobil |

| Feuerfestmaterialien |

| Gummiverarbeitung |

| Zellstoff- und Papierverarbeitung |

| Chemisches Zwischenprodukt |

| Luft- und Raumfahrt sowie Verteidigung |

| Elektronik |

| Andere Anwendungen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Verbindungstyp | Magnesiummetall | |

| Magnesiumlegierung | ||

| Magnesiumoxid | ||

| Magnesiumchlorid | ||

| Magnesiumhydroxid | ||

| Magnesiumsulfat | ||

| Magnesiumcarbonat | ||

| Andere Verbindungen | ||

| Nach Anwendung | Metallverarbeitung | |

| Automobil | ||

| Feuerfestmaterialien | ||

| Gummiverarbeitung | ||

| Zellstoff- und Papierverarbeitung | ||

| Chemisches Zwischenprodukt | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Elektronik | ||

| Andere Anwendungen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Magnesium Markt im Jahr 2026?

Die Größe des Magnesium Marktes beträgt im Jahr 2026 20,78 Millionen Tonnen und wird bis 2031 voraussichtlich 27,41 Millionen Tonnen bei einer CAGR von 5,69 % erreichen.

Welche Region dominiert die Nachfrage nach Magnesiumprodukten?

Der Asien-Pazifik-Raum führt mit 51,48 % des globalen Volumens im Jahr 2025 und expandiert bis 2031 mit einer CAGR von 6,64 %, gestützt durch Chinas Primärproduktion und Indiens Stahlausbau.

Welche Anwendung wächst bis 2031 am schnellsten?

Automobilanwendungen werden voraussichtlich mit einer CAGR von 6,81 % wachsen, da Elektrofahrzeugplattformen die Gewichtsreduzierung mit Magnesiumlegierungsgussteilen intensivieren.

Was ist das Haupthemmnis für eine breitere Magnesiumnutzung in Fahrzeugen?

Anhaltende Korrosions- und Entflammbarkeitsbedenken erhöhen die Komponentenkosten und verlängern die Qualifizierungszyklen, was die Durchdringung in Massenmarktsegmente für Fahrzeuge verlangsamt.

Wie gestalten staatliche Maßnahmen die Magnesium-Lieferketten?

Die Finanzierung durch den US-amerikanischen Defense Production Act, das Gesetz der Europäischen Union über kritische Rohstoffe und chinesische Exportkontrollvorschriften fördern die Rückverlagerung, diversifizieren Importe und fragmentieren globale Handelsströme.

Seite zuletzt aktualisiert am: