Tantalmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktvolumen (2026) | 3.15 Kilotonn |

| Marktvolumen (2031) | 4.02 Kilotonn |

| Wachstumsrate (2026 - 2031) | 4.99% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Tantalmarktanalyse von Mordor Intelligence

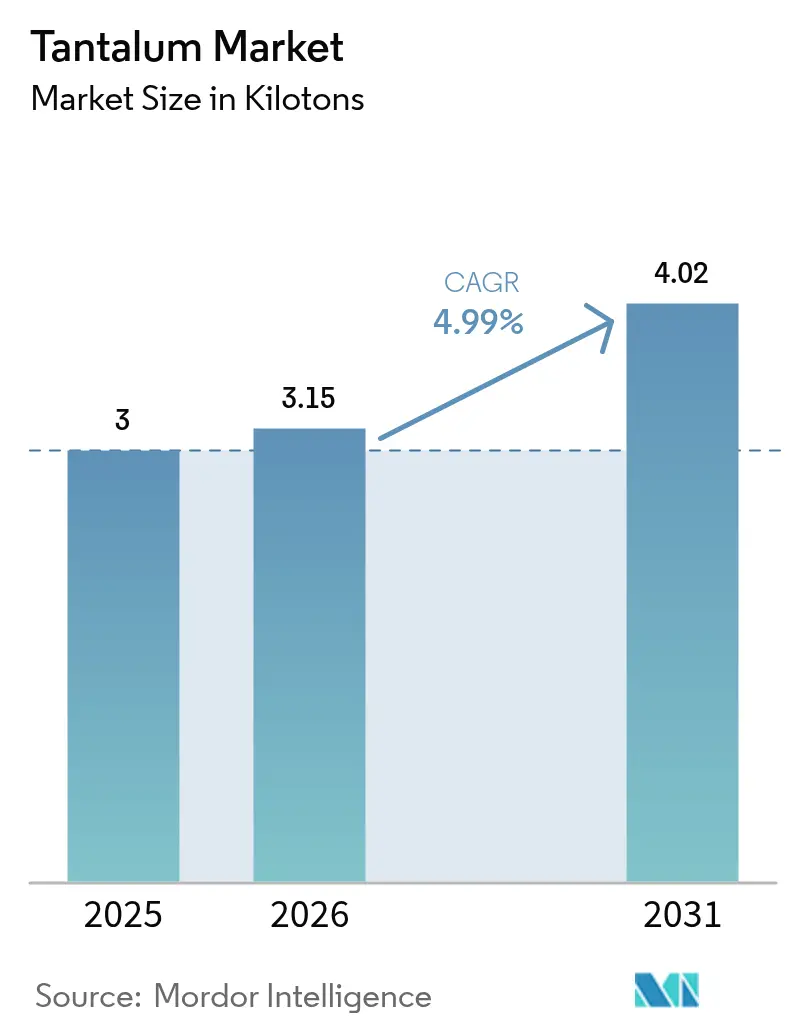

Die Größe des Tantalmarkts wird voraussichtlich von 3 Kilotonnen im Jahr 2025 auf 3,15 Kilotonnen im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,99 % über den Zeitraum 2026–2031 4,02 Kilotonnen erreichen. Diese Wachstumstrajektorie spiegelt die unübertroffene Kombination aus Korrosionsbeständigkeit, Biokompatibilität und hoher dielektrischer Festigkeit des Metalls wider, die die Nachfrage in den Bereichen Kondensatoren, Sputtertargets, Superlegierungen und implantierbare Medizinprodukte stabil hält. Robuste Miniaturisierung der Elektronik, beschleunigte 5G-Einführung und stabile Baurate von Luft- und Raumfahrtmotoren bleiben die primären Nachfragekatalysatoren. Parallel dazu verringert die Koproduktion aus Lithium-Pegmatit-Minen in Australien und Simbabwe das strukturelle Versorgungsrisiko, auch wenn Bedenken hinsichtlich der Einhaltung von Konfliktmineralvorschriften und der Spotpreisvolatilität bestehen bleiben. OEMs in der Luft- und Raumfahrt sowie der Medizintechnik priorisieren weiterhin Versorgungssicherheit gegenüber dem Preis und unterstützen langfristige Verträge, die die Beschaffung trotz des undurchsichtigen Handelsumfelds des Marktes stabilisieren.

Wichtigste Erkenntnisse des Berichts

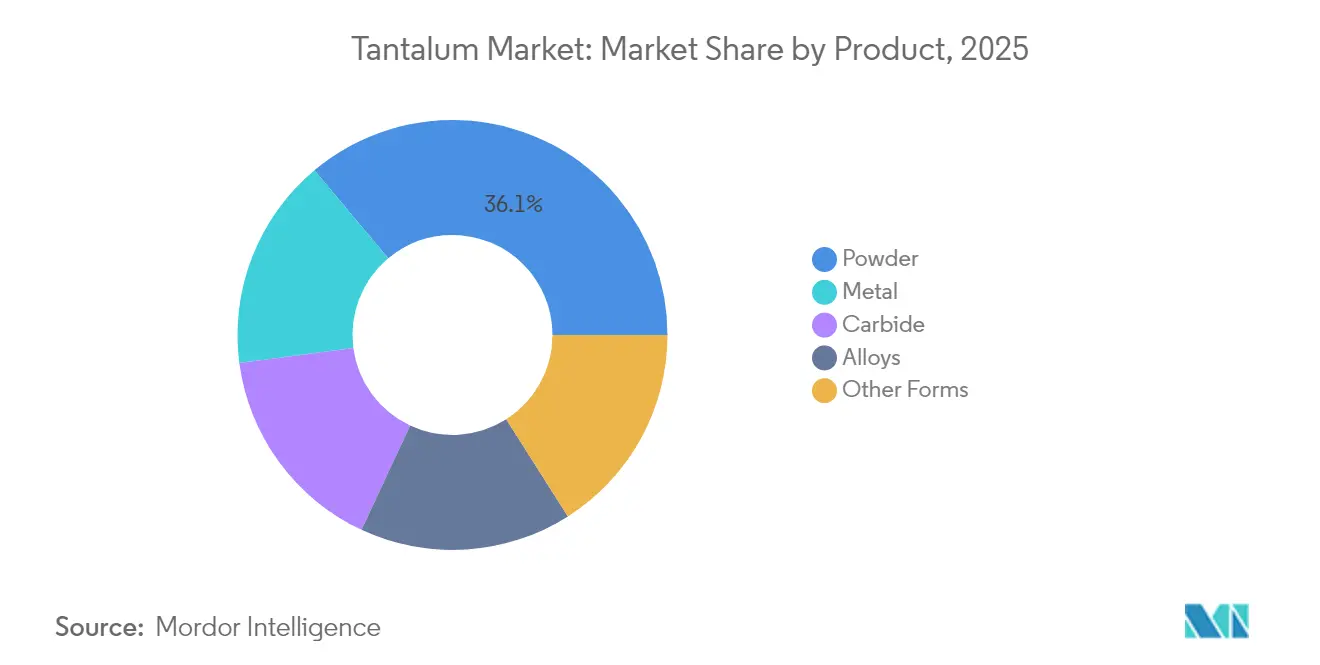

- Nach Produkt entfiel auf Pulver im Jahr 2025 ein Marktanteil von 36,10 % am Tantalmarkt, und es wird eine CAGR von 5,43 % bis 2031 prognostiziert.

- Nach Reinheit dominierte das Segment mit weniger als 99,95 % Reinheit im Jahr 2025 mit einem Anteil von 79,18 % an der Tantalmarktgröße und soll zwischen 2026 und 2031 mit einer CAGR von 5,11 % wachsen.

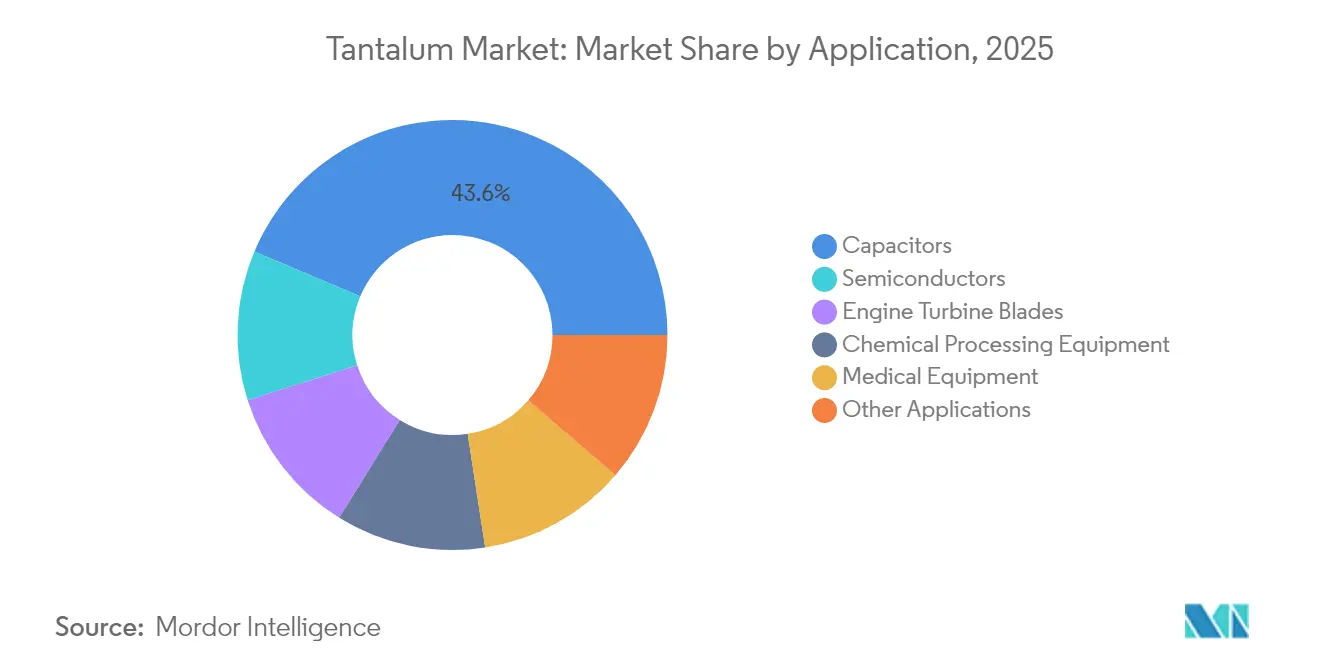

- Nach Anwendung hielten Kondensatoren im Jahr 2025 einen Umsatzanteil von 43,65 %, während dasselbe Segment bis 2031 die schnellste CAGR von 6,37 % verzeichnen soll.

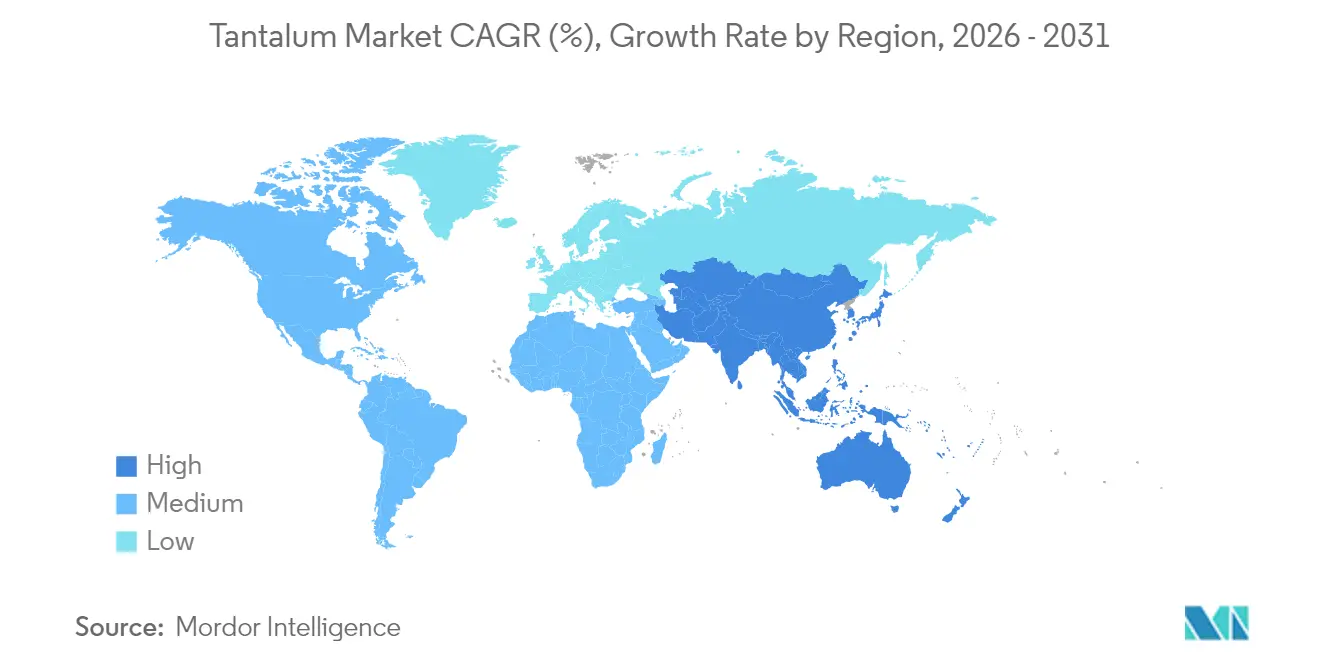

- Nach Geografie führte Asien-Pazifik mit 46,50 % des gesamten Marktanteils im Jahr 2025; die Region soll im Prognosezeitraum mit einer CAGR von 5,93 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Tantalmarkt-Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach miniaturisierten Tantalkondensatoren in 5G-fähigen Geräten | +1.2% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Tantal-Sputtertargets in fortschrittlichen Halbleiterknoten | +0.9% | Global, konzentriert in Taiwan, Südkorea, China | Langfristig (≥ 4 Jahre) |

| Steigende Produktion von Superlegierungs-Strahltriebwerkskomponenten | +0.7% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Koproduktion mit Lithium-Hartgesteins-Minen zur Verbesserung der Versorgungssicherheit | +0.6% | Australien, Simbabwe, Brasilien | Mittelfristig (2–4 Jahre) |

| Tantal-Beschichtungen in medizinischer Qualität für Neuroimplantate | +0.4% | Nordamerika und EU, frühe Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach miniaturisierten Tantalkondensatoren in 5G-fähigen Geräten

Die Verdichtung der 5G-Infrastruktur und Handset-Upgrades beschleunigen die Beschaffung von festen Tantal-Chip-Kondensatoren, die die Kapazitätsstabilität bei hochfrequentem Schalten aufrechterhalten können. Komponentenhersteller berichten, dass Tantalkondensatoren eine überlegene volumetrische Effizienz und einen geringeren äquivalenten Serienwiderstand im Vergleich zu mehrschichtigen Keramiktypen bieten – Merkmale, die für platzbeschränkte Energieverwaltungsschaltkreise in Flaggschiff-Smartphones und Small-Cell-Basisstationen entscheidend sind. Die Zuverlässigkeit bei Temperaturschwankungen von –55 °C bis +175 °C macht Tantal-Bauelemente zur bevorzugten Wahl für Telekommunikations-OEMs, die Feldausfälle vermeiden möchten. Verpackungs-Roadmaps zielen nun auf Gehäusegrößen bis zu 0201 ab, einem Knoten, bei dem pulvertechnisch hergestellte Anoden hohe CV-Verhältnisse (Kapazitanz-Spannung) liefern, ohne die mechanische Integrität zu beeinträchtigen. Der Tantalmarkt profitiert direkt davon, da die Gerätminiaturisierung den Gramm-pro-Einheit-Verbrauch trotz allgemeiner Trends zur Materialeinsparung erhöht.

Nachfrage nach Tantal-Sputtertargets in fortschrittlichen Halbleiterknoten

Prozessabläufe für Sub-7-nm-Logik- und DRAM-Produktion schreiben Tantal- und Tantalnitrid-Diffusionssperrschichten vor, die Kupfermigration verhindern und gleichzeitig einen niedrigen Leitungswiderstand bewahren. Die Extremultraviolett-Lithografie erhöht die Reinheitsschwellen auf 99,999 %+, was den Lieferantenkreis auf Raffinerien mit Ultrahochvakuum-Metallurgiekapazitäten einschränkt. Langfristige Abnahmeverträge, die führende asiatische Gießereien im Jahr 2025 unterzeichnet haben, unterstreichen, wie strategisch wichtig dieser Vorläufer für die Aufrechterhaltung der Wafer-Ausbeute geworden ist. Geräteaufrüstungen in Südkorea, Taiwan und dem chinesischen Festland führen daher zu stabilen Volumina für Hochreinheitspulverproduzenten. Versorgungsengpässe bleiben eine Möglichkeit, wenn geopolitische Störungen die Konzentratflüsse aus Zentralafrika beeinträchtigen, was die Tendenz des Tantalmarkts verstärkt, Versorgungssicherheit mit einem Aufschlag zu bepreisen.

Steigende Produktion von Superlegierungs-Strahltriebwerkskomponenten

Nächste-Generation-Turbofan- und militärische Antriebsprogramme schreiben Nickelbasis-Superlegierungen mit 2–12 % Tantal vor, um Betriebstemperaturen von über 1.100 °C zu erreichen und dadurch Schub-Gewichts-Verhältnisse und Kraftstoffverbrauch zu verbessern. OEM-Qualifizierungszyklen sind langwierig, aber einmal genehmigt, bleiben Legierungschemien jahrzehntelang stabil und schaffen einen Rentennachfragestrom. Schaufel-, Leit-, Brennkammerauskleidungs- und Wärmetauscherdesigns verlassen sich zunehmend auf Tantal für Oxidationsbeständigkeit während thermischer Zyklen. Westliche Flugzeugbauer lokalisieren die Versorgung, um das Risiko eines einzelnen Landes zu mindern – eine Strategie, die Tantal weiter in langfristige Beschaffungsbudgets einbettet.

Koproduktion mit Lithium-Hartgesteins-Minen zur Verbesserung der Versorgungssicherheit

Lithium-Cäsium-Tantal-Pegmatite in Australien und Simbabwe stehen nun im Mittelpunkt von Diversifizierungsstrategien und liefern Tantalit-Konzentrate als kostengünstiges Nebenprodukt von Spodumen. Betreiber in Greenbushes, Wodgina und Bikita haben neue Schwerkraftkreisläufe in Betrieb genommen, die bei günstigen Erzgemischen gemeinsam die Tantalproduktion auf rund 400 t Ta₂O₅ jährlich steigern können. Mit dem Hochfahren dieser Minen sichern sich westliche Käufer Mehrjahresverträge, die in metrischen Tonnen statt in Long-Ton-Einheiten denominiert sind, was die Transparenz in einem ansonsten undurchsichtigen Handelsumfeld verbessert.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Compliance-Kosten für Konfliktmineralien und Versorgungsunterbrechungen | -0.8% | Global, mit besonderer Auswirkung auf Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Hohe Spotpreisvolatilität in einem undurchsichtigen Handelsmarkt | -0.6% | Global, konzentrierte Auswirkung auf die Fertigung im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Niobkondensatoren ersetzen Tantal in ADAS-Systemen | -0.5% | Globale Automobilmärkte, angeführt von Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Compliance-Kosten für Konfliktmineralien und Versorgungsunterbrechungen

Strenge Sorgfaltspflichtmandate gemäß US-amerikanischen und EU-Vorschriften verpflichten nachgelagerte Hersteller, Konzentrate bis zu konfliktfreien Schmelzern zurückzuverfolgen, was Prüf- und Zertifizierungsgebühren hinzufügt, die die Kosten für Fertigkomponenten um bis zu einem Viertel erhöhen. Die handwerkliche Produktion aus Zentralafrika liefert nach wie vor einen erheblichen Anteil des globalen Angebots, und periodische Grenzschließungen oder Sicherheitsvorfälle können die Flüsse mit wenig Vorwarnung unterbrechen. Infolgedessen halten Kondensator- und Superlegierungslieferanten größere Sicherheitsbestände und bevorzugen mehrjährige Take-or-Pay-Verträge, die Volumina sichern, auch wenn die Spotpreise nachlassen[1]U.S. Geological Survey, "Tantalum Supply Chain Fact Sheet," usgs.gov.

Niobkondensatoren ersetzen Tantal in ADAS-Systemen

Automobilplattformen integrieren nun Dutzende von Fahrerassistenzmodulen, die strenge funktionale Sicherheitskriterien gemäß ISO 26262 erfüllen müssen. Nioboxid-Kondensatoren weisen gutartige Ausfallmodi und höhere Zündenergie auf, was sie für Niederspannungs-ADAS-Schaltkreise attraktiv macht. Da die Stückkosten aufgrund der relativen Häufigkeit von Niob sinken, spezifizieren Automobilhersteller diese Bauelemente in Einparkhilfe-, Totwinkelüberwachungs- und Rundumsichtkameramodulen. Spannungsdeckenbeschränkungen begrenzen die Niob-Einführung jedoch auf 4–10-V-Anwendungen, sodass Hochspannungsbereiche wie Traktionswechselrichter für Elektrofahrzeuge weiterhin auf Tantal angewiesen sind[2]KYOCERA AVX, "Failure Mode Comparison of Tantalum and Niobium Oxide Capacitors," kyocera-avx.com .

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Pulverdominanz treibt die Elektronikintegration voran

Pulver machte im Jahr 2025 36,10 % des Tantalmarktanteils aus, angetrieben durch steigende Kondensatoranoden- und Sputtertarget-Nachfrage. Für dieses Teilsegment wird bis 2031 eine CAGR von 5,43 % prognostiziert, da die Miniaturisierung die Nachfrage nach engeren Partikelgrößenverteilungen und höherer spezifischer Kapazitanz steigert. Metallknüppel, Draht und Blech liegen gemeinsam hinter Pulver, bleiben aber für chemische Verarbeitungsanlagen und Luft- und Raumfahrt-Heißzonenkomponenten unverzichtbar, wo Knetformfaktoren obligatorisch sind. Karbidqualitäten bedienen Schneidwerkzeug- und Verschleißplattenhersteller, die eine Härte von über 2.000 HV schätzen, während Legierungszusätze Strahltriebwerk-Superlegierungen unterstützen.

Der Wandel zur additiven Fertigung eröffnet eine parallele Wachstumsbahn: Sphärisches Pulver, das für das Laserstrahlschmelzen optimiert ist, ermöglicht komplexe Gittergeometrien in medizinischen Implantaten. Wichtige Pulverlieferanten skalieren Atomisierungslinien, um D50-Werte nahe 3 µm mit einem Sauerstoffgehalt unter 200 ppm zu liefern – eine Spezifikations-Sweetspot für orthopädische Käfige und kraniofaziale Netze. Enge Formfaktorkontrolle wird Pulver während des Prognosehorizonts im Mittelpunkt des Tantalmarkts halten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Reinheit: Niedrigere Qualitäten verankern kostenempfindliche Elektronik

Tantalqualitäten unter 99,95 % hielten im Jahr 2025 einen Anteil von 79,18 % an der Tantalmarktgröße und sollen bis 2031 mit einer CAGR von 5,11 % wachsen. Hersteller von Unterhaltungselektronik akzeptieren diese Qualitäten, da Spurverunreinigungen unterhalb der Schwellenwerte bleiben, die Kapazitanz oder Leckstrom beeinflussen, was niedrigere Gesamtmaterialkosten ermöglicht. Vereinfachte hydrometallurgische Prozessabläufe und weniger strenge analytische Überprüfungen reduzieren den Verarbeitungsaufwand weiter und unterstützen die Volumenskalierbarkeit.

Hochreinheitsfraktionen über 99,95 % adressieren Halbleiter-, Luft- und Raumfahrt- sowie Implantatanwendungen, bei denen selbst Verunreinigungen im Teile-pro-Million-Bereich Geräteausfälle auslösen können. Hersteller setzen Elektronenstrahlschmelz- und Zonenraffinierungsschritte ein, um Zwischengitteratome unter 50 ppm zu treiben, aber eine solche Raffinesse erfordert Aufschläge des 2- bis 3-Fachen der Standardqualitäten. Dennoch ist die Nachfrageelastizität gering; die Qualifizierung von Halbleiterfabriken und OEMs sichert die Spezifikation und gewährleistet eine stabile Zuteilung innerhalb des Tantalmarkts trotz begrenzter Tonnage.

Nach Anwendung: Kondensatoren behalten Vorrang bei dualen Wachstumsimperativen

Kondensatoren machten im Jahr 2025 43,65 % des Gesamtverbrauchs aus und sollen bis 2031 eine CAGR von 6,37 % verzeichnen. Mehrschichtige Dielektrika, die auf gesinterten Pulveranoden gebildet werden, liefern eine hohe volumetrische Effizienz, die für 5G-Handsets, IoT-Sensoren und sicherheitskritische Verteidigungselektronik unerlässlich ist. Die Stabilität in rauen Umgebungen hält Tantal in der Öl-Bohrloch-Protokollierung und Avionik verankert – Sektoren, in denen Leistungsmargen Kostenüberlegungen überwiegen.

Halbleiteranwendungen sind der zweitgrößte Nachfragebereich, wobei Back-End-of-Line-Metallisierungsstapel auf Tantal-Diffusionssperren angewiesen sind. In der Luft- und Raumfahrt ermöglichen Nickelbasis-Superlegierungen mit Tantalzusätzen heißere Kernabgase und verbessern den spezifischen Kraftstoffverbrauch. Chemische Verarbeitungskapitalprojekte schreiben weiterhin Tantalauskleidungen für Säurereaktoren vor, während aufkommende medizinische Anwendungen Markerbänder, Knochengerüste und röntgendichte Nanopartikel umfassen. Insgesamt stärken diese vielfältigen Anwendungen das ausgewogene Nachfrageprofil des Tantalmarkts.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik dominierte im Jahr 2025 mit 46,50 % des globalen Verbrauchs, und die Region soll bis 2031 eine CAGR von 5,93 % verzeichnen. China, Japan und Südkorea konzentrieren Kondensatormontagelinien, Speicherchip-Halbleiterfabriken und Displaypanelwerke, die Pulver und Sputtertargets absorbieren. Die Expansion der Logikgießerei in Taiwan verstärkt die Nachfrage nach ultrahochreinen Materialien, während koreanische Speicherproduzenten inländische Forschungsprogramme nutzen, um Tantal-basierte MIM-Kondensatoren (Metall-Isolator-Metall) in DDR6-Modulen zu erproben. Australiens Aufstieg als Koproduktlieferant stärkt die regionale Versorgungssicherheit, verringert die Überabhängigkeit von afrikanischen Konzentraten und stärkt die Wertschöpfungskettenresilienz.

Nordamerika bleibt eine strategische Endverbrauchsregion, verankert durch die Sektoren Luft- und Raumfahrt, Verteidigung und Medizinprodukte. Obwohl die primäre Minenproduktion auf Kanadas Tanco-Betrieb beschränkt ist, verarbeitet ein robustes sekundäres Rückgewinnungsnetzwerk Superlegierungsschrott und Elektronikabfälle und speist Pulver- und Legierungskreisläufe. US-amerikanische Beschaffungsrichtlinien, die konfliktfreie Beschaffung priorisieren, erhalten Preisaufschläge, sichern aber Volumina für Strahltriebwerk-OEMs und Hersteller von Herzrhythmusmanagement-Geräten.

Europa weist eine reife, aber stabile Nachfragekurve auf, die durch hohe Ingenieursstandards und strenge Umweltvorschriften gekennzeichnet ist. Deutschlands Tier-1-Automobilzulieferer treiben die Kondensatornachfrage für fortschrittliche Fahrerassistenzmodule an, während französische Kerntechnikunternehmen Tantalauskleidungen für Strahlungsabfallsysteme vorschreiben. Die Konfliktmineralienrichtlinie der Europäischen Union verschärft Compliance-Budgets, aber Recyclingmandate, die im Rahmen des Kreislaufwirtschaftsrahmens eingebettet sind, gleichen den Bedarf an Primärmaterial schrittweise aus. Osteuropäische Kondensatorwerke bieten kostenwettbewerbsfähige Montage, halten aber dennoch regionenweite Rückverfolgbarkeitsanforderungen ein.

Wettbewerbslandschaft

Der Tantalmarkt ist mäßig fragmentiert; die fünf größten vertikal integrierten Lieferanten kontrollieren einen Großteil der Bergbau-, Raffinerie- und Pulververarbeitungskapazität. Strategische Initiativen umfassen die Rückwärtsintegration in die Konzentratbeschaffung und die Vorwärtsintegration in die Komponentenverpackung, wodurch die Marge entlang der Wertschöpfungskette effektiv gesichert wird. Joint-Venture-Investitionen in simbabwische Pegmatit-Ressourcen veranschaulichen die geografische Diversifizierung, die darauf abzielt, das politische Risikoexposure zu reduzieren. Schutzrechtsanmeldungen betonen Partikelgrößenkontrolle, Sauerstoff-Zwischengitteratom-Reduktion und lösungsmittelfreie Recycling-Prozessabläufe, was auf technologischen Wettbewerb rund um Reinheit und Nachhaltigkeit hindeutet.

Marktführer der Tantalbranche

AMG

CNMC Ningxia Orient Group Co., Ltd

Global Advanced Metals Pty Ltd

Minsur

Pilbara Minerals Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Energy Transition Minerals sicherte sich das Eigentum an der Zinn-/Tantal-/Niob-Mine Penouta in Galicien, Spanien, und positionierte das Asset für die kurzfristige Produktion mehrerer kritischer Mineralien.

- Mai 2025: Materion erwarb Tantalverarbeitungsanlagen in Dangjin City, Südkorea, und erweiterte damit seine Fertigungsbasis, um regionale Halbleiterkunden besser zu bedienen.

Berichtsumfang des globalen Tantalmarkts

Tantal ist ein chemisches Element mit dem Symbol Ta und der Ordnungszahl 73. Tantal ist ein seltenes, im reinen Zustand weiches, blaugraues, glänzendes Übergangsmetall, das hochgradig korrosionsbeständig ist. Es gehört zu einer Gruppe von Refraktärmetallen, die häufig als Nebenlegierungskomponenten verwendet werden. Seine Hauptverwendung heute liegt in Tantalkondensatoren in elektronischen Geräten wie Mobiltelefonen, DVD-Playern, Videospielsystemen und Computern. Der Tantalmarkt ist nach Produkt, Anwendung und Geografie segmentiert. Der Markt ist nach Produkten segmentiert, wie Metall, Karbid, Pulver, Legierungen und andere Produktformen. Der Markt ist nach Anwendung in Kondensatoren, Halbleiter, Triebwerksturbinenschaufeln, chemische Verarbeitungsanlagen, medizinische Geräte und sonstige Anwendungen unterteilt. Der Bericht deckt auch die Marktgröße und Prognosen für den Tantalmarkt in 14 Ländern in den wichtigsten Regionen ab. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Volumens (Tonnen) erstellt.

| Metall |

| Karbid |

| Pulver |

| Legierungen |

| Sonstige Formen |

| Weniger als 99,95 % Reinheit |

| Mehr als 99,95 % Reinheit |

| Kondensatoren |

| Halbleiter |

| Triebwerksturbinenschaufeln |

| Chemische Verarbeitungsanlagen |

| Medizinische Geräte |

| Sonstige Anwendungen |

| Produktionsanalyse | Vereinigte Staaten | |

| Australien | ||

| Brasilien | ||

| China | ||

| Kongo | ||

| Äthiopien | ||

| Nigeria | ||

| Ruanda | ||

| Sonstige Länder | ||

| Verbrauchsanalyse | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Nach Produkt | Metall | ||

| Karbid | |||

| Pulver | |||

| Legierungen | |||

| Sonstige Formen | |||

| Nach Reinheit | Weniger als 99,95 % Reinheit | ||

| Mehr als 99,95 % Reinheit | |||

| Nach Anwendung | Kondensatoren | ||

| Halbleiter | |||

| Triebwerksturbinenschaufeln | |||

| Chemische Verarbeitungsanlagen | |||

| Medizinische Geräte | |||

| Sonstige Anwendungen | |||

| Nach Geografie | Produktionsanalyse | Vereinigte Staaten | |

| Australien | |||

| Brasilien | |||

| China | |||

| Kongo | |||

| Äthiopien | |||

| Nigeria | |||

| Ruanda | |||

| Sonstige Länder | |||

| Verbrauchsanalyse | Asien-Pazifik | China | |

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriges Asien-Pazifik | |||

| Nordamerika | Vereinigte Staaten | ||

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Italien | |||

| Frankreich | |||

| Übriges Europa | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Saudi-Arabien | ||

| Südafrika | |||

| Übriger Naher Osten und Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welches Volumen soll der Tantalmarkt bis 2031 erreichen?

Der Sektor soll von 3,00 Kilotonnen im Jahr 2025 auf 4,02 Kilotonnen bis 2031 wachsen, was einer CAGR von 4,99 % entspricht.

Wie groß ist der Markt im Jahr 2026?

Die Größe des Tantalmarkts wird im Jahr 2026 auf 3,15 Kilotonnen geschätzt.

Welches Segment ist der größte Verbraucher von Tantal?

Kondensatoren bleiben der primäre Absatzkanal und machen im Jahr 2025 43,65 % der globalen Nachfrage aus, mit dem schnellsten Wachstum bis 2031.

Warum dominiert Asien-Pazifik beim Tantalverbrauch?

Die Region beherbergt konzentrierte Elektronikhersteller und Halbleiterfabriken und hält damit im Jahr 2025 einen Anteil von 46,50 % am weltweiten Verbrauch.

Wie beeinflussen Lithiumminen das Tantalangebot?

Hartgesteins-Lithiumbetriebe in Australien und Simbabwe produzieren Tantalkonzentrate als Koprodukt und diversifizieren damit das Angebot und verringern die Abhängigkeit von zentralafrikanischen Quellen.

Welcher Schlüsselfaktor begrenzt die Substitution von Tantal in der Automobilelektronik?

Niobkondensatoren bedienen Niederspannungsbereiche, aber Tantals breiterer Spannungsbereich macht es für sicherheitskritische Hochspannungssysteme unverzichtbar.

Seite zuletzt aktualisiert am: