Caesium Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

| Wachstumsrate | 2.00% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

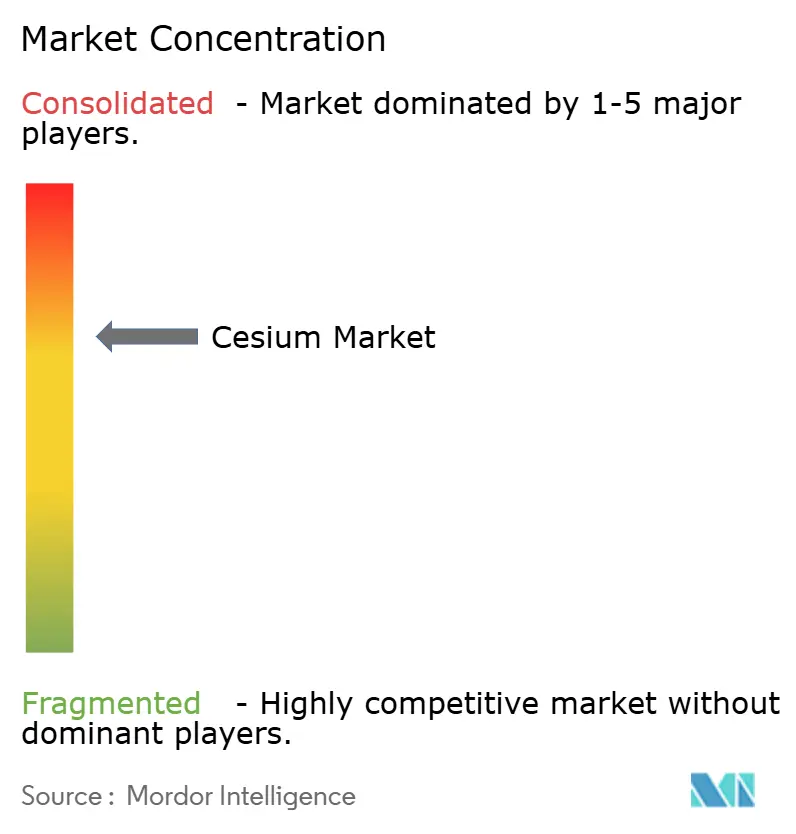

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Caesium Marktanalyse von Mordor Intelligence

Die Größe des Caesium Marktes wird im Jahr 2026 auf 3,32 Kilotonnen geschätzt und soll bis 2031 4,33 Kilotonnen erreichen, bei einem CAGR von 5,43 % während des Prognosezeitraums (2026–2031). Steigende Bohraktivitäten unter hohem Druck und hoher Temperatur (HPHT), der rasch wachsende Ausbau der 5G- und künftigen 6G-Infrastruktur sowie neue Anwendungen in der medizinischen Bildgebung weiten die Nachfrage aus, während die Pipeline an primärem Pollucit-Erz dünn bleibt. Vertikal integrierte Lieferanten haben darauf reagiert, indem sie 2024 die Preise angehoben und mehrjährige Verträge mit Bohrdienstleistern abgeschlossen haben, um knappe Rohstoffe zu sichern. Asien-Pazifik führt sowohl beim Verbrauch als auch bei der Verarbeitung, da China den Großteil der weltweiten Caesiumsalze raffiniert und Japan die Präzisionselektronikanwendungen dominiert. In Nordamerika und Europa stützen Offshore-HPHT-Fertigstellungen und Verteidigungsprogramme eine stabile Nachfragebasis, setzen die Käufer jedoch einem Einzellieferantenrisiko aus, das sich auf Sinomine und Albemarle konzentriert.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp entfielen 2025 73,45 % des Caesium Marktanteils auf Caesiumverbindungen, die bis 2031 mit einem CAGR von 6,02 % wachsen.

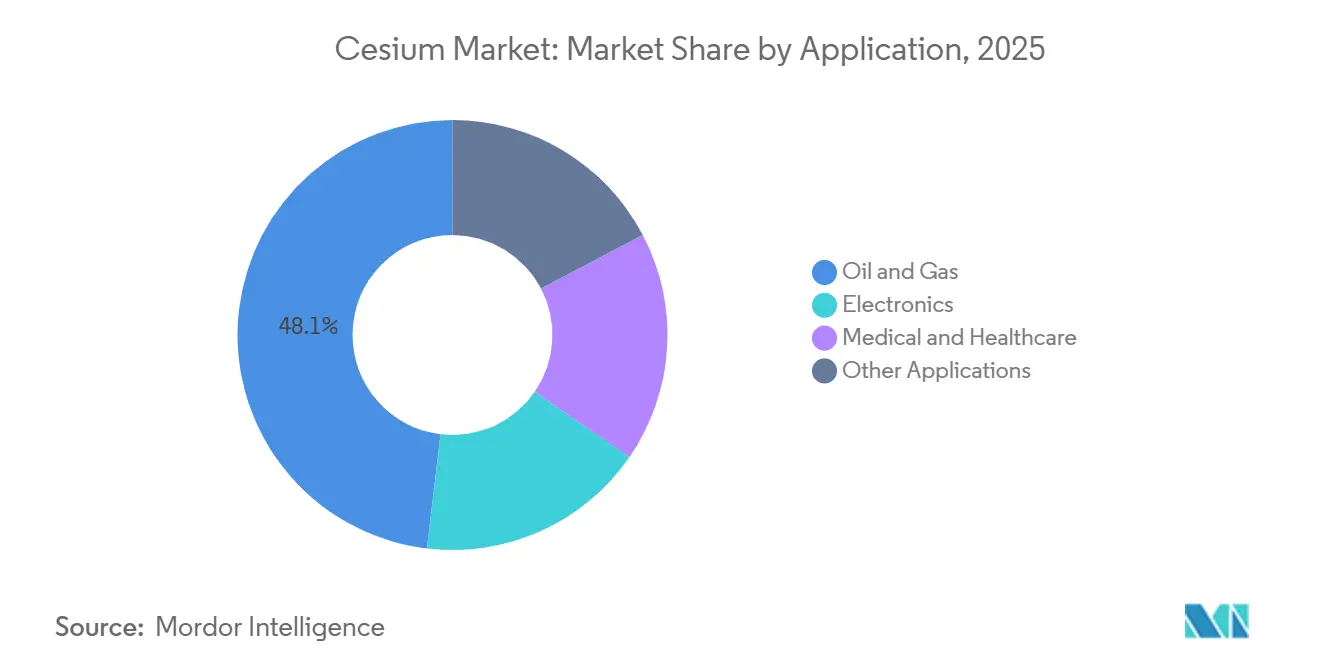

- Nach Anwendung entfielen 2025 48,11 % der Caesium Marktgröße auf Öl und Gas, während dieser Bereich bis 2031 mit einem CAGR von 6,12 % wächst.

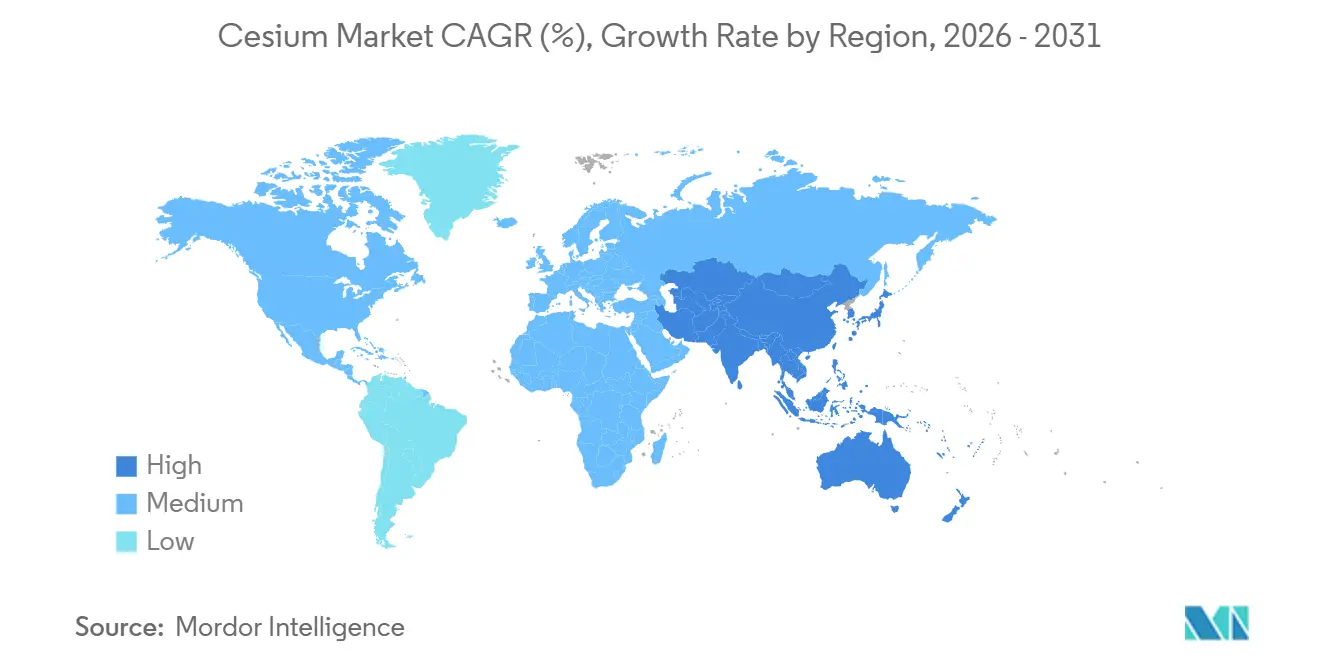

- Nach Geografie hielt Asien-Pazifik 2025 einen Caesium Marktanteil von 43,86 % und soll bis 2031 den schnellsten CAGR von 6,56 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Caesium Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmender Einsatz von Caesiumformiat-Fluiden in ultratiefe HPHT-Bohrungen | +1.8% | Global, mit Schwerpunkt in der Nordsee, Golf von Mexiko, Offshore-Brasilien, Westafrika | Mittelfristig (2–4 Jahre) |

| Verbreitung von 5G/6G-Netzen, die ultrastabile Caesiumuhren erfordern | +1.2% | Asien-Pazifik-Kern (China, Südkorea, Japan), Ausbreitung nach Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage nach Cs-basierten Szintillatoren in der fortschrittlichen medizinischen Bildgebung | +0.9% | Nordamerika und EU (Investitionszyklen der Krankenhäuser), aufkommend in Tier-1-Städten Asien-Pazifiks | Mittelfristig (2–4 Jahre) |

| Aufstieg von Mini-Cs-Atomuhren für autonome und militärische UAV-Flotten | +0.7% | Nordamerika (Verteidigungsministerium-Programme), EU (Verteidigungsmodernisierung), ausgewählte Asien-Pazifik-Märkte | Langfristig (≥ 4 Jahre) |

| Extraktion von Caesium aus Lepidolith-Abraum in Afrika im Pilotmaßstab | +0.5% | Afrika (Namibia, Simbabwe, Demokratische Republik Kongo), mit weltweit exportierten verarbeiteten Salzen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Einsatz von Caesiumformiat-Fluiden in ultratiefe HPHT-Bohrungen

Caesiumformiat-Solen mit hoher Dichte und minimaler Formationsschädigung haben sich als bevorzugte Fertigstellungsflüssigkeit für Lagerstätten mit mehr als 20.000 psi etabliert[1]Schlumberger, "Caesiumformiat-Sole ermöglicht erfolgreiche Fertigstellung," Slb.com. Betreiber in der Nordsee, im Golf von Mexiko und in Brasilien haben nachgewiesen, dass sie die Kosten dieser Fluide innerhalb eines Jahres amortisieren können, dank erhaltener Formationsintegrität und verbesserter Lebensdauerförderung. Der globale Bestand an Caesiumformiat ist begrenzt, und das Angebot verknappt sich, da die Nachfrage nach tieferen Bohrungen steigt. Als Reaktion darauf hat Sinomine dedizierte Rückgewinnungsstandorte in Aberdeen und Bergen eingerichtet und langfristige Lieferverträge an Brent-Öl-Futures geknüpft. Diese strategischen Schritte sichern nicht nur die Gewinnmargen, sondern schaffen auch Markteintrittsbarrieren für neue Wettbewerber in der HPHT-Servicekette und festigen Sinomines Dominanz im Caesium Markt.

Verbreitung von 5G/6G-Netzen, die ultrastabile Caesiumuhren erfordern

Telekommunikationsbetreiber ersetzen zunehmend Rubidium-Oszillatoren durch Caesium-Atomuhren, die über einen längeren Zeitraum GPS-freie Genauigkeit aufrechterhalten können. Dieser Wandel wird maßgeblich durch den Bedarf an Submikrosekunden-Synchronisation angetrieben, einer Anforderung für die koordinierte Mehrpunktübertragung im 5G-Bereich. Der 2024 erfolgte Einsatz bei Vodafone Türkei ist nur ein Beispiel für einen Trend, der in China, Südkorea und den Vereinigten Staaten rasch an Dynamik gewinnt. Obwohl optische Gitteruhren im Laborumfeld eine höhere Genauigkeit als Caesium erreicht haben, erkennt die regulatorische Metrologie nach wie vor die SI-Sekunde auf Basis des 9,19-GHz-Caesium-133-Übergangs an. Solange Normungsgremien diese Definition aufrechterhalten, bleibt Caesiums dominante Stellung – und der Markt für Caesium – fest etabliert.

Wachsende Nachfrage nach Cs-basierten Szintillatoren in der fortschrittlichen medizinischen Bildgebung

In einer 2024 auf ArXiv veröffentlichten Studie hoben Forscher einen bedeutenden Sprung bei der Quantenausbeute von Terbium-dotiertem kryogenem CsI hervor. Dieser Fortschritt ermöglicht PET-Bildqualität zu lediglich der Hälfte der Kosten herkömmlicher Lutetium-Yttrium-Oxyorthosilikat-Detektoren. Angesichts von Budgetbeschränkungen verlängern Krankenhäuser in Nordamerika und Europa nun die Lebensdauer ihrer Scanner auf 12–15 Jahre. Dieser Wandel hat einen starken Anreiz geschaffen, auf die kostengünstigeren CsI-Module umzusteigen. Gleichzeitig hat Thallium-dotiertes CsI(Tl) seine Dominanz in Sicherheits-Röntgenarrays gefestigt, dank seiner 540-nm-Emission, die perfekt mit der Empfindlichkeit von Silizium-Fotodioden übereinstimmt. Der Engpass in der Versorgung liegt nicht im Kristallwachstum, sondern in der Beschaffung von hochreinem Caesiumiodid-Ausgangsmaterial. Dieses kritische Ausgangsmaterial ist eine Spezialität von nur wenigen ausgewählten Raffinerien in China, Deutschland und Japan. Obwohl die Massennachfrage nach Caesium bescheiden bleibt, schaffen die strengen Reinheitsanforderungen eine erhebliche Gewinnmarge innerhalb der Branche.

Aufstieg von Mini-Cs-Atomuhren für autonome und militärische UAV-Flotten

Dank der Fortschritte der DARPA in ihrem chipmaßstäblichen Atomuhr-Programm (CSAC) wurde der Stromverbrauch gesenkt und die Größe verringert. Diese Miniaturisierung ermöglicht die nahtlose Integration in Reaper- und Gray-Eagle-UAVs, die in Gebieten ohne GPS-Navigation eingesetzt werden. Jede SA.45s-Einheit benötigt Caesiummetall. Obwohl die Tonnage gering erscheinen mag, liegt ihre Bedeutung in den Reinheits- und Exportgenehmigungsanforderungen. Da die Produktion in verteidigungszugelassenen Reinräumen in den USA und der EU stattfindet, erfordern selbst geringfügige Versorgungsunterbrechungen kostspielige Lagerbestände. Dieses spezialisierte Segment des Caesium Marktes, das von breiteren Rohstoffschwankungen abgeschirmt ist, erzielt Premiumpreise.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Anzahl kommerziell aktiver Pollucit-Minen | -1.1% | Global, mit primären Auswirkungen auf die Lieferketten Nordamerikas und der EU | Kurzfristig (≤ 2 Jahre) |

| Strenge Exportkontrollen für strategische Alkalimetalle | -0.6% | China (Exportquelle), Nordamerika und EU (Importziele) | Mittelfristig (2–4 Jahre) |

| Volatile Preisgestaltung aufgrund der Nebenproduktabhängigkeit vom Li-Angebot | -0.8% | Global, mit akuten Auswirkungen auf afrikanische Nebenprojekte und Asien-Pazifik-Verarbeiter | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Anzahl kommerziell aktiver Pollucit-Minen

Im Jahr 2024 zwang das Fehlen einer kontinuierlich betriebenen primären Pollucit-Mine die Nachfrage nach Caesiumsalzen – die außerhalb von Bohrfluiden verwendet werden – dazu, sich auf bestehende Lagerbestände und sporadische Produktionen von Tanco zu stützen. Trotz Sinomines Marktführerschaft hat sich Tanco für eine Chargenverarbeitung statt für einen Dauerbetrieb entschieden, was entweder auf unterdurchschnittliche Erzqualitäten oder auf schwierige Verarbeitungswirtschaftlichkeit bei den aktuellen Preisniveaus hindeutet. Da bei den globalen Reserven an Caesiumoxid (Cs₂O) seit den frühen 2000er Jahren keine nennenswerten Neuentdeckungen verzeichnet wurden, haben Luft- und Raumfahrt- sowie Verteidigungssektoren begonnen, hochreines Caesiumcarbonat und -metall zu bevorraten. Dieser Schritt hat nicht nur den Bedarf an Betriebskapital erhöht, sondern auch die Nachfrageelastizität im Caesium Markt gedämpft.

Strenge Exportkontrollen für strategische Alkalimetalle

Chinas Vorschriften vom Dezember 2023 zur Verarbeitung seltener Erden schufen einen Präzedenzfall für mögliche künftige Beschränkungen bei Caesiumsalzen. Dies gilt insbesondere für Iodid- und Metallqualitäten, die in der Verteidigungsoptik und bei Uhren Anwendung finden[2]Handelsministerium der Volksrepublik China, "Vorschriften zur Exportkontrolle," Mofcom.gov.cn. Unterdessen deutet Russlands breitere Haltung zum Ressourcennationalismus, wenn auch mit weniger Schwerpunkt auf Caesium, auf eine sich verschärfende geopolitische Lage hin. Das Gesetz der EU über kritische Rohstoffe hat Caesium in seine Überwachungsliste aufgenommen. Dieser Schritt dürfte die Compliance-Kosten erhöhen und die Vorlaufzeiten für europäische Importeure verlängern. Darüber hinaus ist die Caesium-Branche aufgrund der Überprüfung des Endverbrauchs im Verteidigungsbereich bereits in eingeschränkte und uneingeschränkte Kanäle unterteilt. Diese Segmentierung verringert die Fungibilität und erhöht die Risikoprämien in der Versorgung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Verbindungen skalieren mit industriellen Anwendungen, während Metall speziellen Präzisionsbedarf bedient

Die Caesium Marktgröße für Verbindungen entspricht 73,45 % des Gesamtvolumens und soll bis 2031 mit 6,02 % wachsen. Formiatsolelösungen führen dieses Segment an, während Carbonat die pharmazeutische Katalyse und Hochbrechungsindexglas unterstützt. Iodid und Bromid bedienen Szintillator- und Infrarotoptik-Märkte. Das Metallsegment erzielt Prämienmargen, da die Reinheitsgrade steigen. Obwohl jede CSAC-Einheit nur geringe Metallmengen benötigt, sind Verteidigungskäufer bereit, deutlich höhere Preise als für Rohstoffsalze zu zahlen, was dieses Teilsegment vor breiteren Marktschwankungen schützt.

Mit steigenden globalen Infrastruktur- und Gesundheitsausgaben ist die Nachfrage nach Caesiumverbindungen – angetrieben durch HPHT-Bohrungen, Spezialglas und medizinische Bildgebung – auf Wachstumskurs. Während die Metallnachfrage episodisches Wachstum im Einklang mit Verteidigungsbeschaffungen und Telekommunikations-Upgrades verzeichnen wird, wird sie das Gesamttonnageverhältnis nicht verändern. Andere Caesiumderivate wie Hydroxid, Fluorid und Antimonid werden Nischenprodukte bleiben, die Ätzchem ie und Fotokathoden bedienen und zusammen nur einen geringen Marktanteil ausmachen. Daher erweist sich die vertikale Integration in sowohl Caesiumverbindungen als auch Metall als die zuverlässigste Strategie gegen Nachfrageschwankungen in der Branche.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Öl und Gas liefert das Basisvolumen, während Elektronik und Medizinprodukte das Wachstum beschleunigen

Öl und Gas repräsentierten 2025 48,11 % der Caesium Marktgröße und expandieren mit einem CAGR von 6,12 %, da Betreiber tiefer in die Vorsalz-Felder Brasiliens, den unteren Tertiär-Golf von Mexiko und das Tiefsee-Westafrika vordringen. Während Recyclingkreisläufe den Großteil des Caesiumformiats pro Bohrung zurückgewinnen, treibt der verbleibende Verlust jährlich die Nachfrage nach frischen Salzen an und festigt die Basisnachfrage. Obwohl elektronische Anwendungen – wie Atomuhren, Fotokathoden und Ionenantrieb – geringere Tonnagen verbrauchen, ist ihre Bedeutung für die Versorgungskettensicherheit von größter Wichtigkeit. Mit dem Start von 5G durch Vodafone Türkei im Jahr 2024 und Chinas Tests mit 6G steigt die Nachfrage nach hochreinen Salzen stetig an.

Medizinische Anwendungen, insbesondere Caesiumiodid-Szintillatoren, profitieren davon, dass Krankenhäuser auf kostengünstige Detektoren und verlängerte Scanner-Lebenszyklen setzen. Jedes PET- oder SPECT-System benötigt möglicherweise nur eine geringe Menge CsI, aber der Schwerpunkt auf Reinheit sichert einen hohen Wertanteil im Vergleich zum Volumen. Andere Anwendungen, wie aufkommende Perowskit-Solarzellen und katalytische Prozesse, vervollständigen das Spektrum und könnten an Bedeutung gewinnen, wenn sie Stabilitätsherausforderungen überwinden. Diese sich entwickelnden Dynamiken erweitern die Horizonte des Caesium Marktes, verringern seine historische Abhängigkeit von Bohrfluiden und unterstreichen gleichzeitig die Nachfrage nach hochreinen Lieferungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik entfiel 2025 auf 43,86 % des Caesium Marktanteils und soll bis 2031 den schnellsten CAGR von 6,56 % verzeichnen. China, das über den weltweit größten Raffinerieverbund verfügt, verarbeitet geschickt Pollucit aus Kanada und Simbabwe zu Carbonat, Iodid und ultratrocknem Formiat. Japans spezialisierte Produzenten, angeführt von GODO SHIGEN und Iwatani, bedienen nicht nur den heimischen Elektronikmarkt mit Salzen in Atomuhrqualität, sondern exportieren ihren Überschuss auch nach Nordamerika und Europa. Südkoreas landesweites 5G-Advanced-Upgrade verstärkt die regionale Nachfrage nach Caesium-Oszillatoren. Gleichzeitig stärken chinesische Offshore-Explorationen im Südchinesischen Meer die Nachfrage nach Formiat. Ein aufkommendes Problem sind jedoch die ausstehenden Exportlizenzrahmen, die hochreines Caesium möglicherweise vorrangig für den heimischen Luft- und Raumfahrt- sowie Telekommunikationsbedarf umlenken könnten.

Nordamerika und Europa sind zwar reife Märkte, stellen aber einen Marktcluster von strategischer Bedeutung dar. Die westliche Raffination von Caesiummetall und seinen Spezialverbindungen findet einen Eckpfeiler in Albemarles Werk in Langelsheim in Deutschland. Die HPHT-Bohrungen im unteren Tertiär im Golf von Mexiko und die alternden Hochdruckreservoire der Nordsee garantieren eine stetige Abnahme von Formiat. Dennoch sind beide Regionen stark auf vorgelagerte Erze angewiesen, die von Sinomine geliefert werden. In den USA bevorraten Verteidigungssektoren Caesiummetall für CSAC-Programme, auch wenn dies längere Vorlaufzeiten und höhere Reinheitssicherungskosten bedeutet. Auf der anderen Seite des Atlantiks stehen europäische Importeure vor Herausforderungen durch die Rückverfolgbarkeitsanforderungen des EU-Gesetzes über kritische Rohstoffe. Obwohl diese Anforderungen die Beschaffungszyklen verlängern, könnten sie auch die Voraussetzungen für eine Wiederbelebung nordamerikanischer Pollucit-Operationen schaffen, insbesondere wenn die Preise eine kritische Schwelle überschreiten.

Während der Rest der Welt derzeit eine bescheidene Rolle spielt, ist sein Potenzial unbestreitbar strategisch. In Brasiliens Vorsalz-Feldern nutzen Petrobras und seine Partner Formiatsolelösungen für Tiefen von mehr als 7.000 m, was auf eine Nachfrage hindeutet, die sich bis 2030 erstrecken könnte. Die Tiefseeaktivitäten Westafrikas, obwohl von Ölpreisschwankungen beeinflusst, deuten auf eine vielversprechende langfristige Entwicklung hin, da die Infrastruktur weiter ausgebaut wird. Afrikas Potenzial als Caesiumlieferant ist jedoch eng an eine Erholung der Lithiumpreise geknüpft. Projekte in lepidolithreichen Regionen Namibias, Simbabwes und der Demokratischen Republik Kongo setzen auf höhere Lithiumwerte, um die Caesium-Mitverarbeitung rentabel zu machen. Ohne diese Preisentwicklung bleiben diese Länder als potenzielle Lieferanten am Rande, was den globalen Caesium Markt stark auf wenige ausgewählte Produktionsstandorte konzentriert.

Wettbewerbslandschaft

Der Caesium Markt ist mäßig konsolidiert. Strategische Maßnahmen konzentrieren sich auf die Sicherung von Rohstoffen und die nachgelagerte Spezialisierung. Der Markteintritt für neue Anbieter bleibt schwierig, da neue Produzenten Erz sichern, gefährliche Raffinierungsverfahren beherrschen und Exportgenehmigungen erhalten müssen – ein Dreiklang, der Kapital und Zeit beansprucht. Potenzielle Störer könnten aus afrikanischen Lithiumabbauunternehmen entstehen, wenn die Lithiumpreise sich erholen, doch die Komplexität der Mitverarbeitung und die Kapitalintensität stellen Hürden dar. Die optische Gitteruhrtechnologie mit Strontium oder Ytterbium ist noch nicht kommerziell einsatzbereit, sodass Caesiums regulatorische Bestandsschutzstellung die aktuellen Marktführer schützt und das hohe Konzentrationsprofi l des Caesium Marktes verstärkt.

Führende Unternehmen der Caesium-Branche

Albemarle Corporation

Sinomine Resource Group Co., Ltd.

GODO SHIGEN Co., Ltd.

Iwatani Corporation

Suvchem

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Albemarle Corporation leistete eine Vorauszahlung von 5 Millionen CAD an Power Metals für die Abnahme von Caesiumoxid-Konzentrat aus dem Case-Lake-Projekt in Ontario, Kanada.

- März 2025: Patriot Battery Metals gab die Entdeckung einer bedeutenden Caesiumzone an seinem CV13-Pegmatit innerhalb der Shaakichiuwaanaan-Liegenschaft in Quebec bekannt.

Berichtsumfang des globalen Caesium Marktes

Caesium (Cs), ein weiches, silbrig-goldenes Alkalimetall, bleibt nahe der Raumtemperatur flüssig und weist eine hohe Reaktivität auf. Dieses hochwertige Material spielt eine zentrale Rolle in Branchen, die präzise Zeitmessung, spezialisierte Bohrfluide und fortschrittliche Bildgebungstechnologien erfordern.

Der Caesium Markt ist nach Produkttyp, Anwendung und Geografie segmentiert. Nach Produkttyp ist der Markt in Caesiummetall, Caesiumverbindungen und andere Produkttypen unterteilt. Nach Anwendung ist der Markt in Öl und Gas, Elektronik, Medizin und Gesundheitswesen sowie andere Anwendungen unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für Nordamerika, Europa, Asien-Pazifik und den Rest der Welt. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Umsatzes (Tonnen) erstellt.

| Caesiummetall |

| Caesiumverbindungen |

| Andere Produkttypen |

| Öl und Gas |

| Elektronik |

| Medizin und Gesundheitswesen |

| Andere Anwendungen |

| Nordamerika |

| Europa |

| Asien-Pazifik |

| Rest der Welt |

| Nach Produkttyp | Caesiummetall |

| Caesiumverbindungen | |

| Andere Produkttypen | |

| Nach Anwendung | Öl und Gas |

| Elektronik | |

| Medizin und Gesundheitswesen | |

| Andere Anwendungen | |

| Nach Geografie | Nordamerika |

| Europa | |

| Asien-Pazifik | |

| Rest der Welt |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist das prognostizierte Volumen der globalen Caesium-Nachfrage bis 2031?

Es wird erwartet, dass es 4,33 Kilotonnen erreicht, was einem CAGR von 5,43 % über 2026–2031 entspricht, ausgehend von 3,32 Kilotonnen im Jahr 2026.

Welche Region ist für das schnellste Wachstum beim Caesium-Verbrauch positioniert?

Asien-Pazifik soll einen CAGR von 6,56 % verzeichnen, angetrieben durch chinesische Raffineriekapazitäten und den Ausbau der 5G-Infrastruktur.

Warum sind Caesiumformiat-Solelösungen beim HPHT-Bohren unverzichtbar?

Sie kombinieren Dichten von bis zu 2,3 g/cm³ mit minimaler Formationsschädigung und sind damit die einzige geeignete Flüssigkeit für Drücke über 20.000 psi.

Welche neuen Anwendungsbereiche unterstützen die künftige Caesium-Nachfrage?

Die Navigation autonomer Fahrzeuge mithilfe chipmaßstäblicher Atomuhren und kostengünstige Caesiumiodid-PET-Scanner bieten inkrementelle Nachfrageströme für hochreine Materialien.

Seite zuletzt aktualisiert am: