Molybdän-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

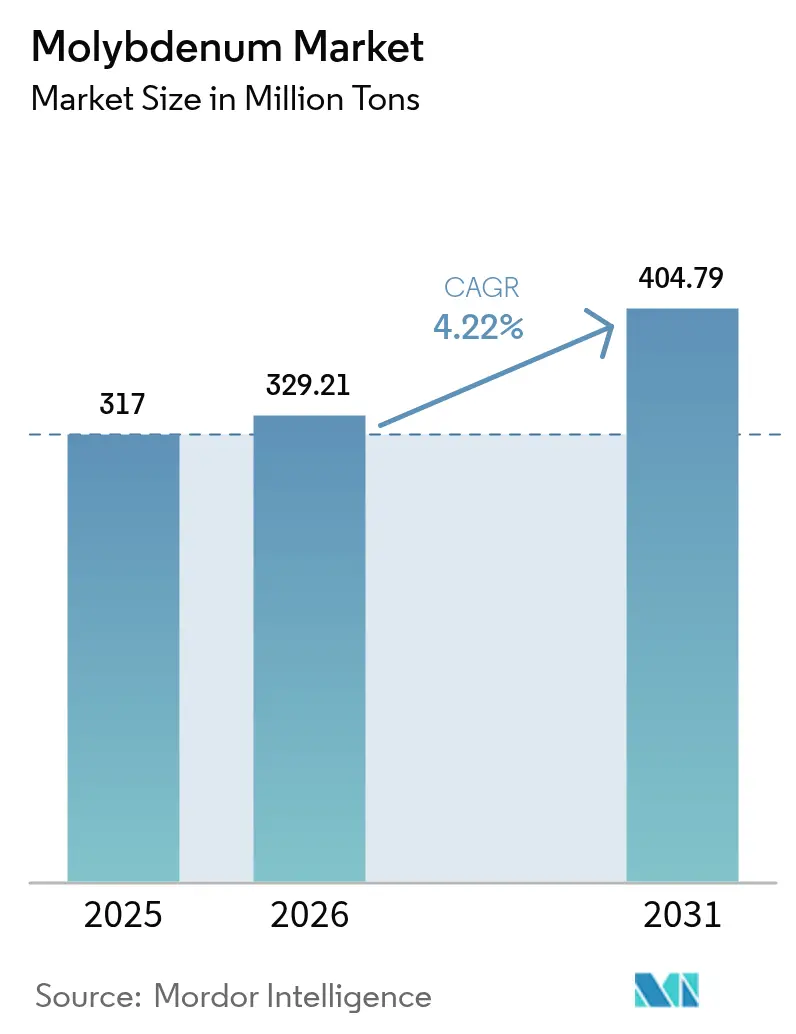

| Marktvolumen (2026) | 329.21 Millionen Tonnen |

| Marktvolumen (2031) | 404.79 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 4.22% CAGR |

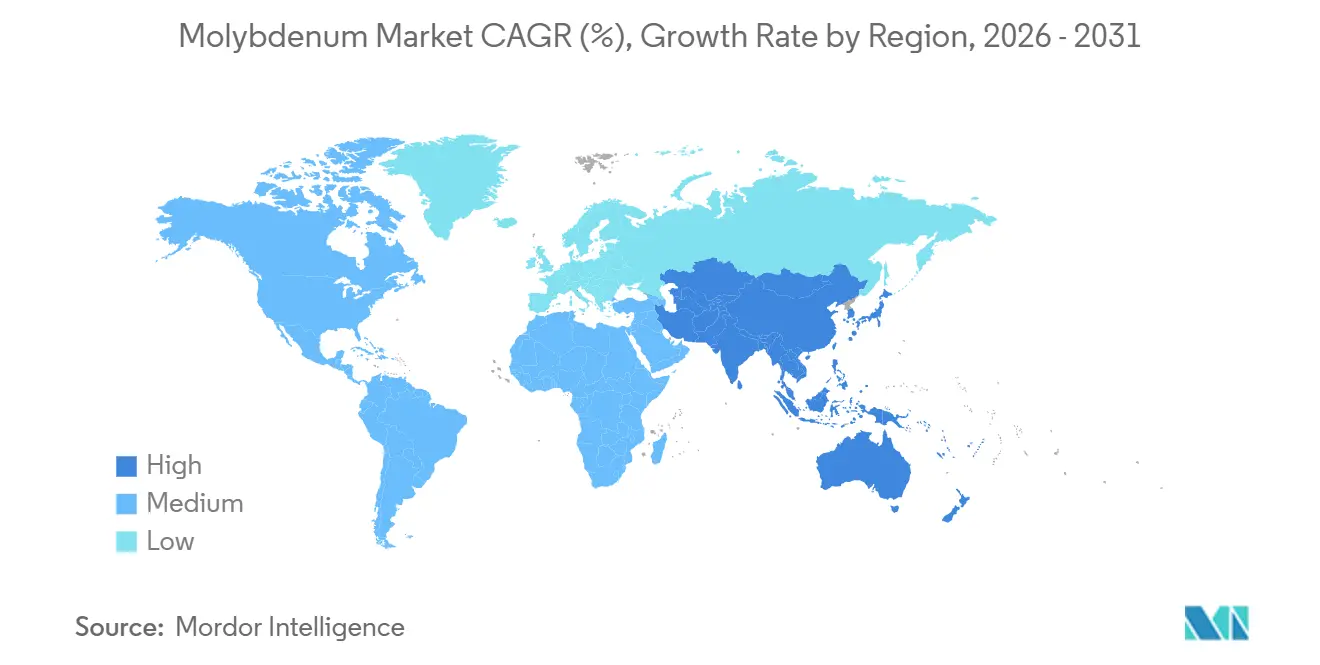

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Molybdän-Marktanalyse von Mordor Intelligence

Die Molybdän-Marktgröße wurde 2025 auf 317 Millionen Tonnen geschätzt und soll von 329,21 Millionen Tonnen im Jahr 2026 auf 404,79 Millionen Tonnen bis 2031 wachsen, bei einem CAGR von 4,22 % während des Prognosezeitraums (2026–2031). Die Nachfrage weitet sich aus, da hochfeste niedriglegierte (HSLA) Stähle zum Standard in der Automobil- und Pipelinebranche werden, während korrosionsbeständige Legierungen mit ≥6 % Mo für Tiefwasser-Energieanlagen vorgeschrieben werden. Hochreines Molybdänpulver, das nun unter einer chinesischen Exportlizenz steht, unterstützt Hyperschallfahrzeugprogramme und verlagert die Verhandlungsmacht in der Lieferkette zugunsten integrierter Produzenten. Nachgelagert erneuern Erdölraffinerien ihre Hydrodesulfurierungskatalysatoren, und Entwickler von grünem Wasserstoff skalieren Molybdändisulfid-Elektroden – beides unterstützt ein überdurchschnittliches Wachstum bei chemischen Anwendungen. Gleichzeitig absorbieren Hersteller aus der additiven Fertigung und der Halbleiterindustrie feinkörniges Metallpulver, dessen Sauerstoffgehalt unter 1.500 ppm bleiben muss, was einen Premiumteilmarkt schafft, der von Massenschwankungen abgeschirmt ist.

Wichtigste Erkenntnisse des Berichts

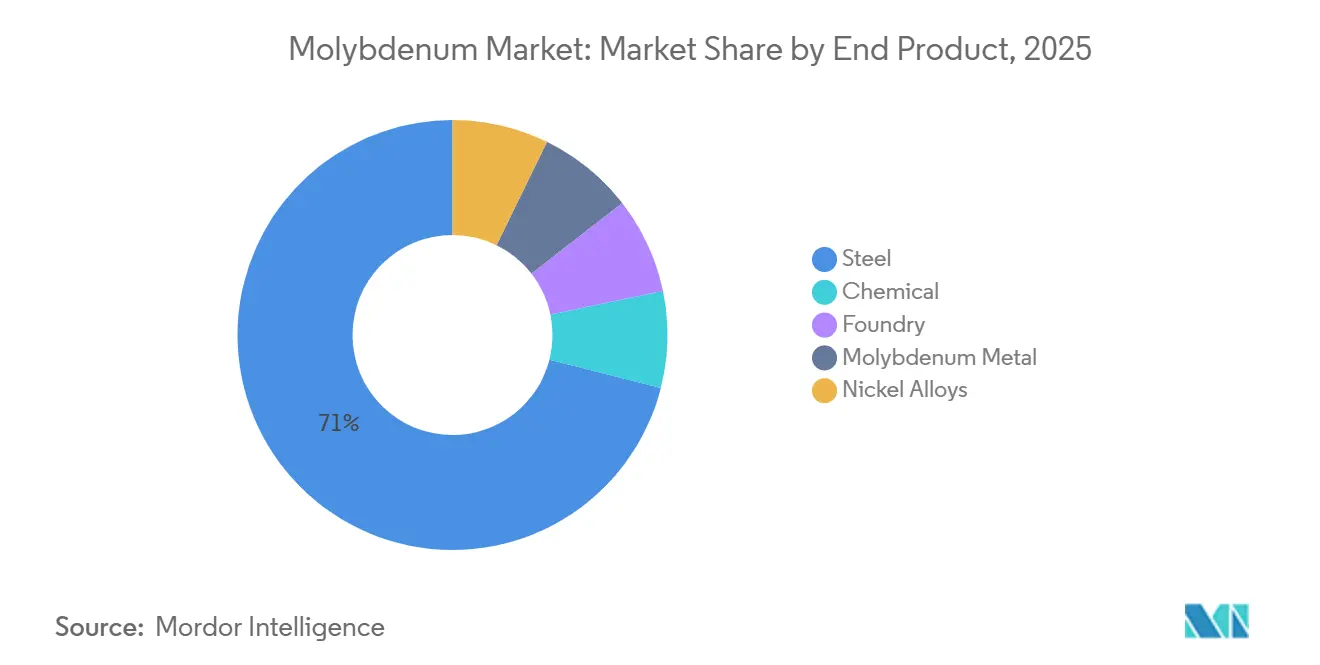

- Nach Endprodukt entfiel auf Stahl im Jahr 2025 ein Molybdän-Marktanteil von 71,08 %; für Chemikalien wird bis 2031 ein CAGR von 4,71 % prognostiziert.

- Nach Produktform führte Ferromolybdän mit einem Anteil von 39,31 % an der Molybdän-Marktgröße im Jahr 2025, während Molybdän-Metallpulver bis 2031 mit einem CAGR von 4,78 % wächst.

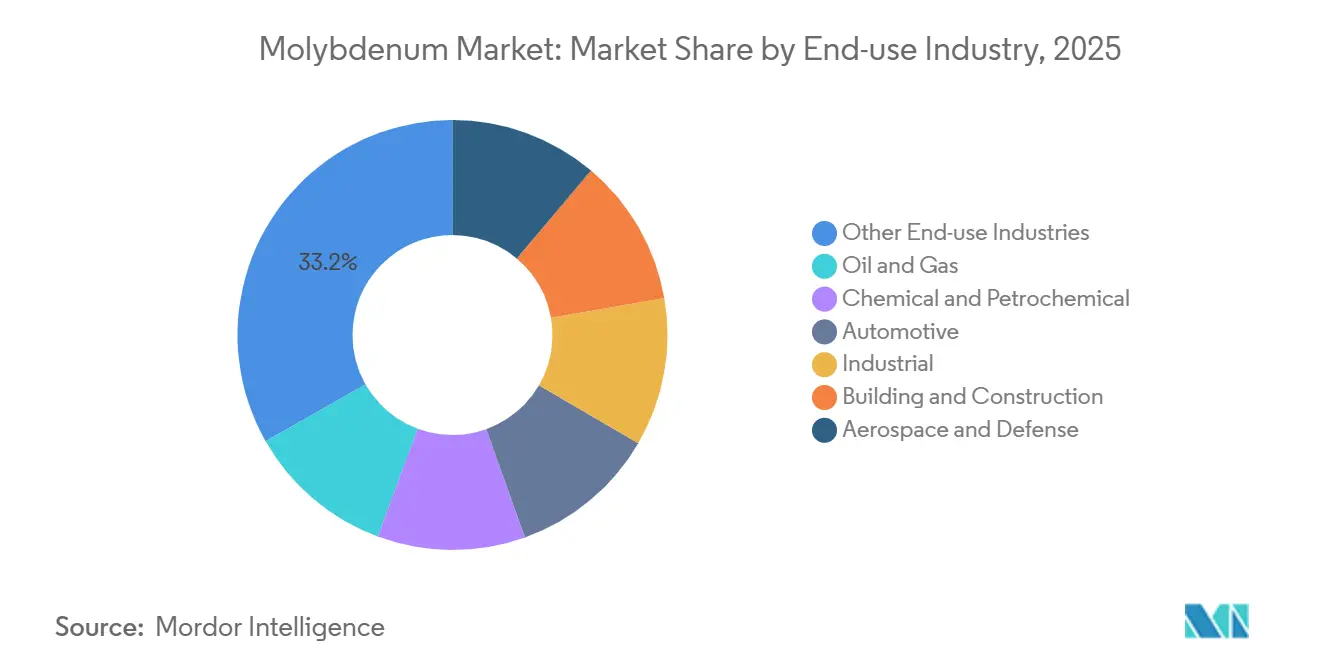

- Nach Endverbrauchsbranche hielten sonstige Endverbrauchsbranchen im Jahr 2025 einen Molybdän-Marktanteil von 33,22 %, und für Luft- und Raumfahrt sowie Verteidigung wird bis 2031 ein CAGR von 4,82 % prognostiziert.

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Molybdän-Marktanteil von 54,08 % und soll bis 2031 mit einem CAGR von 4,90 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Molybdän-Markttrends und -Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Nachfrage nach hochfestem niedriglegiertem Stahl | +1.2% | Global, mit Schwerpunkt in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachstum bei Installationen erneuerbarer Energien mit Bedarf an Mo-Legierungen | +0.9% | Global, angeführt von Europa, China und Nordamerika | Langfristig (≥4 Jahre) |

| Ausweitung der Tiefsee-Öl- und Gasförderung mit steigendem Bedarf an korrosionsbeständigen Legierungen | +0.7% | Nordamerika (Golf von Mexiko), Südamerika (Brasilien Vorsalz), Westafrika | Mittelfristig (2–4 Jahre) |

| Wärmesenken für Leistungselektronik in Elektrofahrzeugen mit Hochtemperatur-Mo-Bauteilen | +0.6% | Asien-Pazifik (China, Südkorea), Europa, Nordamerika | Kurzfristig (≤2 Jahre) |

| Thermische Schutzschilde für Hyperschallwaffen mit Mo-Re-Legierungen | +0.5% | Vereinigte Staaten, China, Russland | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Nachfrage nach hochfestem niedriglegiertem Stahl

HSLA-Stähle mit 0,15–0,30 % Mo ersetzen Kohlenstoffgüten in Automobilkarosserien und Fernleitungen, wo Gewichtsreduzierung und Schweißbarkeit die Gesamtbetriebskosten senken. Molybdänzusätze verfeinern die Austenitkorngröße und beschleunigen die Ferritnukleation, was eine Streckgrenze von mehr als 550 MPa ohne Duktilitätsverlust ermöglicht. Chinas provinzielle Umstellungen auf Spezialstähle und nordamerikanische Elektrolichtbogenöfen, die Leichtbauvorschriften für die Automobilindustrie folgen, erhöhen gemeinsam die inkrementelle Ferromolybdän-Nachfrage. Asien-Pazifik bleibt das Epizentrum, gefolgt von Nordamerika, wo neue Regelungen zur Pipeline-Integrität die Nachfrage stärken.

Wachstum bei Installationen erneuerbarer Energien mit Bedarf an Mo-Legierungen

Getriebegehäuse von Windturbinen und Solarwärme-Empfängerrohre schreiben Mo-haltige Edelstahl- und Nickellegierungen vor, um zyklischen Wärmespannungen und aggressiven Wärmeträgerfluiden standzuhalten. Das Nationale Labor für erneuerbare Energien stuft Molybdän als kritisch in CSP-Empfängern ein, die oberhalb von 550 °C betrieben werden. Duplexedelstahl-Fundamente für Offshore-Wind in der Nordsee und im Ostchinesischen Meer treiben die Mo-Intensität ebenfalls in die Höhe – ein Trend, der im Fahrplan der Europäischen Kommission für kritische Materialien anerkannt wird. Mit steigenden erneuerbaren Megawatt wächst auch die Nachfrage nach Mo-reichen Legierungen.

Ausweitung der Tiefsee-Öl- und Gasförderung mit steigendem Bedarf an korrosionsbeständigen Legierungen

HPHT-Projekte im Golf von Mexiko, im brasilianischen Vorsalz und in Westafrika schreiben UNS N10276- oder N06625-Legierungen vor, die mehr als 6 % Mo erfordern, um den PREN über 40 zu halten und lokalisierte Korrosion in sauren Umgebungen zu verhindern[1]Büro für Sicherheit und Umweltdurchsetzung, "HPHT-Materialbericht," bsee.gov. Nickel-Molybdän-Legierungen schützen Unterwasser-Verteiler und Fließleitungen, die für mehr als 15.000 psi ausgelegt sind, und sichern eine stetige Nachfrage nach Molybdänkonzentraten und -oxid trotz Volatilität bei den Rohölpreisen.

Wärmesenken für Leistungselektronik in Elektrofahrzeugen mit Hochtemperatur-Mo-Bauteilen

Wechselrichter und Bordladegeräte erzeugen Wärmeströme von mehr als 100 W/cm²; Molybdän-Wärmeverteiler mit einer Wärmeleitfähigkeit von 138 W/m·K und einem Ausdehnungskoeffizienten nahe SiC senken die Sperrschichttemperaturen um 15 °C im Vergleich zu Aluminium und verlängern die Lebensdauer von SiC-Bauelementen. Asiatische Gigafabriken und europäische Tier-1-Zulieferer beschaffen daher feines Molybdänpulver für gesinterte Grundplatten und treiben den kurzfristigen Verbrauch an.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Rohstoff- und Verarbeitungskosten | -0.8% | Global, mit akutem Druck in Regionen ohne heimische Erzförderung | Kurzfristig (≤2 Jahre) |

| Verschärfung der Bergbau- und Umweltvorschriften | -0.6% | Nordamerika, Europa, China | Mittelfristig (2–4 Jahre) |

| Chinas strategische Exportlizenzierung für ausgewählte Mo-Pulver | -0.4% | Global, ausgenommen China | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Rohstoff- und Verarbeitungskosten

Die Spotpreise für Oxid stiegen im Juni 2025 auf 48.300 USD/t, da sich das Angebot aus Chile und Peru verknappt. Rösten und Reduktion zusammen machen bis zu 40 % der Verarbeitungskosten aus, und unabhängige Produzenten ohne eigene Energieversorgung sehen ihre Margen schrumpfen, wenn die Preise steigen. Regionen, die auf Importe angewiesen sind, sehen sich mit zusätzlichen Fracht- und Zollkosten konfrontiert, was neue Kapazitäten selbst in Nachfrageaufschwüngen begrenzt.

Verschärfung der Bergbau- und Umweltvorschriften

Die EPA-Abwasserrichtlinien begrenzen die Metalleinleitung und schreiben gefilterte Abraumhalden in den Vereinigten Staaten vor, während der Globale Abraumstandard eine dauerhafte Überwachung und MCE-Auslegung weltweit verlangt[2]Umweltschutzbehörde der Vereinigten Staaten, "Abwasserrichtlinien für den Erzbergbau," epa.gov . In China erlassen Henan und Shaanxi strengere Bodensanierungsvorschriften, und die Behörden in British Columbia, Kanada, fordern die Einhaltung von ISO 14001. Die höhere Kapitalintensität verlängert Projektzeitpläne und verlangsamt die Genehmigung von Neuanlagen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endprodukt: Stahl dominiert, Chemikalien beschleunigen

Stahl absorbierte 71,08 % des Verbrauchs im Jahr 2025, da geringe Mo-Zusätze die Streckgrenze und Anlassbeständigkeit erhöhen. Das Chemiesegment wächst schneller mit einem CAGR von 4,71 %, da Raffinerien Hydrodesulfurierungskatalysatoren erneuern und Elektrolyseur-Hersteller MoS₂-Elektroden einsetzen. Diese Entwicklung deutet darauf hin, dass katalytische und elektrochemische Nischen bis 2031 überproportionale Volumenzuwächse erzielen werden. Stahl wird die numerische Führung behalten, doch der nachgelagerte Wert wird sich auf hochreine chemische Derivate konzentrieren, die Premiumpreise erzielen.

Die Nachfragevielfalt schützt den Molybdän-Markt auch vor Schwankungen in einzelnen Sektoren. Selbst wenn der Automobilstahl nachlässt, bieten der Umsatz von Raffinerie-Katalysatoren, kommerzielle Versuche mit Batterieanoden und Superkondensatorprogramme ausgleichende Impulse. Diese Streuung stabilisiert die Gesamtaussichten für die Molybdän-Marktgröße.

Nach Produktform: Ferromolybdän führt, Metallpulver wächst stark

Ferromolybdän hielt 39,31 % des Volumens im Jahr 2025, da es sich nahtlos in Stahlöfen integrieren lässt. Molybdän-Metallpulver wächst jedoch mit einem führenden CAGR von 4,78 %, was die Einführung in der additiven Fertigung, der Halbleiterindustrie und bei Wärmesenken widerspiegelt. Endverbraucher zahlen Aufschläge von 30–50 % für D50-15-45-µm-Pulver mit ≤0,15 % Sauerstoff, was einen Preiskorridor schafft, der von Massenoxid-Benchmarks abgekoppelt ist.

Konzentrate und geröstetes Oxid bleiben Schwingungsbrücken zwischen Minenproduktion und Verarbeitern, doch ihr Wachstum spiegelt eher Bergbauzyklen als Nachfragegrundlagen wider. Der Aufstieg des Pulversegments signalisiert daher einen strukturellen Anstieg der Wertwahrnehmung im Molybdän-Markt.

Nach Endverbrauchsbranche: Luft- und Raumfahrt sowie Verteidigung geben das Wachstumstempo vor

Sonstige Endverbrauchsbranchen – Energieerzeugung und -speicherung, Elektronik und Halbleiter usw. – hielten mit 33,22 % den größten Anteil im Jahr 2025, was die Vielseitigkeit von Molybdän widerspiegelt. Luft- und Raumfahrt sowie Verteidigung beanspruchen jedoch mit einem CAGR von 4,82 % den schnellsten Wachstumspfad, da Hyperschallfahrzeugprogramme zunehmen. Selbst moderate Beschaffungsvolumina machen sich bemerkbar, angesichts des Mo-Gehalts von 60–70 % in Mo-Re-Knüppeln. Öl und Gas, Chemikalien und Automobil runden die diversifizierte Basisnachfrage ab und verankern den Molybdän-Markt gegen zyklische Schocks.

Geografische Analyse

Asien-Pazifik verbrauchte 2025 54,08 % des globalen Volumens und wächst bis 2031 mit einem CAGR von 4,90 %. China dominiert weiterhin durch Upgrades bei Spezialstählen, den Aufbau von Elektrolyseuren und die Ausweitung der Halbleiterproduktion. Indiens Autobahn- und Megaprojekte für erneuerbare Energien ergänzen die Nachfrage, während Japan und Südkorea hochreines Material für Elektronik und Schiffbau beziehen.

In Nordamerika halten US-amerikanische Hyperschall- und Raumfahrtinitiativen, HPHT-Unterwasserprojekte im Golf von Mexiko und Kanadas Ölsand-Infrastruktur die Molybdän-Intensität hoch, trotz moderatem Wachstum der Stahlproduktion.

Europa wird von Deutschlands Maschinenexporten, dem britischen Luft- und Raumfahrtcluster und Italiens Edelstahlwerken getragen. Die Nachfrage nach Windkraftfundamenten in der Nordsee und die Kernenergiesanierung in Frankreich stützen den Legierungsverbrauch, selbst wenn die Gesamtstahlkapazität stagniert. Die Nachfrage im Rest der Welt bleibt noch im Entstehen, steigt jedoch parallel zu brasilianischen Vorsalz-Entwicklungen und petrochemischen Investitionen im Nahen Osten.

Wettbewerbslandschaft

Vertikal integrierte Kupfer-Molybdän-Produzenten – Freeport-McMoRan, China Molybdenum, Codelco, GRUPO MÉXICO und Antofagasta plc – kontrollieren etwa 54 % des primären Erzes und unterstützen eine moderate Konsolidierung. Freeports Henderson- und Climax-Minen führen die dedizierte Produktion an, während die Erweiterungen von China Molybdenum in Tenke Fungurume zusätzliche Nebenproduktoptionen schaffen. Spezialverarbeiter wie Molymet dominieren ultrareines Oxid mit niedrigem Verunreinigungsgehalt, während Jinduicheng und Climax auf Pulver in Halbleiterqualität abzielen.

Chinas Exportlizenzierung für Pulver mit ≥97 % Reinheit verändert den nachgelagerten Wettbewerb: Westliche Luft- und Raumfahrtunternehmen suchen nun nach US-amerikanischem oder chilenischem Material und verschaffen integrierten westlichen Bergbauunternehmen größere Verhandlungsmacht. ESG-Nachweise gewinnen an Bedeutung, da das Copper Mark die Qualitätssicherung auf Nebenproduktströme ausweitet und Käufer gegen ISO 14001 und den Globalen Abraumstandard prüfen.

Führende Unternehmen der Molybdän-Branche

Antofagasta plc

China Molybdenum Co. Ltd.

Codelco

Freeport-McMoRan

GRUPO MÉXICO

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Almonty Industries Inc., ein globaler Wolframproduzent, der für den US-amerikanischen Verteidigungs- und Technologiesektor unverzichtbar ist, startete ein groß angelegtes Bohrprogramm an seinem Sangdong-Molybdän-Projekt in Yeongwol, Provinz Gangwon, Südkorea. Das Programm zielte darauf ab, Daten zu sammeln, um festzustellen, ob Molybdän-Mineralreserven für eine potenzielle zukünftige Produktion bestätigt werden können.

- Juli 2025: Air Liquide nahm erfolgreich den Betrieb einer neuen Anlage in Hwaseong, Provinz Gyeonggi, Südkorea auf. Diese Molybdän-Fertigungsanlage, die weltweit größte, belieferte Halbleiterkunden mit ihrem fortschrittlichen Materialsortiment Subleem.

Umfang des globalen Molybdän-Marktberichts

Molybdän ist ein silbergraues Metall, das typischerweise als Nebenprodukt der Kupfer- und Wolframgewinnung abgebaut wird. Molybdän verbessert Festigkeit, Härtbarkeit, Schweißbarkeit, Zähigkeit, Hochtemperaturfestigkeit und Korrosionsbeständigkeit, wenn es Stahl und Gusseisen zugesetzt wird.

Der Molybdän-Markt ist segmentiert nach Endprodukt, Produktform, Endverbrauchsbranche und Geografie. Nach Endprodukt ist der Markt in Stahl, Chemikalien, Gießerei, Molybdän-Metall und Nickellegierungen unterteilt. Nach Produktform ist der Markt in Ferromolybdän, Molybdänkonzentrate, geröstetes Molybdän (technisches Oxid), Molybdän-Metallpulver und Molybdänchemikalien unterteilt. Nach Endverbrauchsbranche ist der Markt in Öl und Gas, Chemie und Petrochemie, Automobil, Industrie, Bauwesen und Konstruktion, Luft- und Raumfahrt sowie Verteidigung und sonstige Endverbrauchsbranchen (Energieerzeugung und -speicherung, Elektronik und Halbleiter usw.) unterteilt. Der Bericht umfasst auch Marktgröße und Prognosen für Molybdän in 12 Ländern der wichtigsten Regionen. Für jedes Segment wurden Marktgröße und Prognosen auf Basis des Volumens (Tonnen) erstellt.

| Stahl |

| Chemikalien |

| Gießerei |

| Molybdän-Metall |

| Nickellegierungen |

| Ferromolybdän |

| Molybdänkonzentrate |

| Geröstetes Molybdän (Technisches Oxid) |

| Molybdän-Metallpulver |

| Molybdänchemikalien |

| Öl und Gas |

| Chemie und Petrochemie |

| Automobil |

| Industrie |

| Bauwesen und Konstruktion |

| Luft- und Raumfahrt sowie Verteidigung |

| Sonstige Endverbrauchsbranchen (Energieerzeugung und -speicherung, Elektronik und Halbleiter usw.) |

| China |

| Vereinigte Staaten |

| Chile |

| Peru |

| Mexiko |

| Armenien |

| Sonstige Produzentenländer |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Rest von Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Russland | |

| Rest von Europa | |

| Rest der Welt | Südamerika |

| Naher Osten und Afrika |

| Nach Endprodukt | Stahl | |

| Chemikalien | ||

| Gießerei | ||

| Molybdän-Metall | ||

| Nickellegierungen | ||

| Nach Produktform | Ferromolybdän | |

| Molybdänkonzentrate | ||

| Geröstetes Molybdän (Technisches Oxid) | ||

| Molybdän-Metallpulver | ||

| Molybdänchemikalien | ||

| Nach Endverbrauchsbranche | Öl und Gas | |

| Chemie und Petrochemie | ||

| Automobil | ||

| Industrie | ||

| Bauwesen und Konstruktion | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Sonstige Endverbrauchsbranchen (Energieerzeugung und -speicherung, Elektronik und Halbleiter usw.) | ||

| Nach Geografie (Produktionsanalyse) | China | |

| Vereinigte Staaten | ||

| Chile | ||

| Peru | ||

| Mexiko | ||

| Armenien | ||

| Sonstige Produzentenländer | ||

| Nach Geografie (Verbrauchsanalyse) | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Rest von Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Rest von Europa | ||

| Rest der Welt | Südamerika | |

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Molybdän-Markt?

Die Molybdän-Marktgröße beträgt 329,21 Millionen Tonnen im Jahr 2026 und soll bis 2031 auf 404,79 Millionen Tonnen wachsen, bei einem CAGR von 4,22 %.

Welche Endverbrauchsbranche wächst am schnellsten?

Luft- und Raumfahrt sowie Verteidigung führen mit einem prognostizierten CAGR von 4,82 % dank der Nachfrage aus Hyperschallfahrzeug- und Triebwerksprogrammen.

Warum ist Asien-Pazifik der größte Molybdän-Verbraucher?

Chinas Upgrades bei Spezialstählen, Indiens Infrastrukturpipeline und Japans Elektronikproduktion treiben gemeinsam den Anteil der Region auf über 50 %.

Welche Rolle spielt Molybdän bei erneuerbaren Energien?

Erneuerbare Energien stärken Duplexedelstahl für Offshore-Wind und bilden wichtige Legierungen und Katalysatoren in konzentrierten Solarkraftwerken und Anlagen für grünen Wasserstoff.

Seite zuletzt aktualisiert am: