Bauxitmarktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktvolumen (2026) | 307.62 Millionen Tonnen |

| Marktvolumen (2031) | 372.11 Millionen Tonnen |

| Wachstumsrate (2025 - 2030) | 3.88% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Bauxitmarktanalyse von Mordor Intelligence

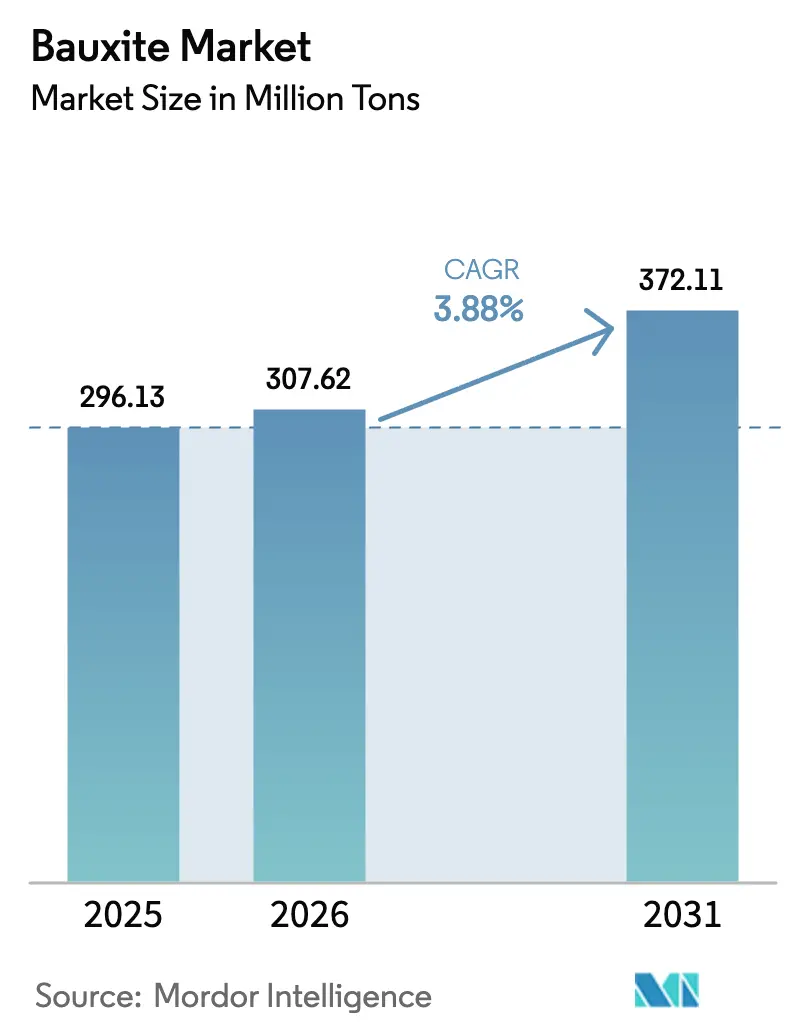

Die Bauxitmarktgröße wird voraussichtlich von 296,13 Millionen Tonnen im Jahr 2025 und 307,62 Millionen Tonnen im Jahr 2026 auf 372,11 Millionen Tonnen bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 3,88 % verzeichnen. Dekarbonisierungsmaßnahmen, insbesondere der CO₂-Grenzausgleichsmechanismus der EU, drängen Aluminium-Lieferketten dazu, rückverfolgbares kohlenstoffarmes Erz zu priorisieren, das Premiumpreise erzielt. Mit dem Aufstieg von Elektrolichtbogenöfen steigt die Nachfrage nach feuerfesten Materialien, was den Bedarf an hochreinen Tonerdesteinen verstärkt, die intensiven Wärmezyklen standhalten können. Der Trend zur Integration von Bergwerk und Aufbereitungsanlage gewinnt an Dynamik, wie der Erwerb einer Beteiligung an der Compagnie des Bauxites de Guinée durch Rio Tinto im Jahr 2024 zeigt, der eine gebundene Versorgung sichert und einen strategischen Schwenk weg vom traditionellen Spotmarkt-Einkauf markiert. Ebenso wandeln Initiativen in Indien und Europa Rotschlamm, ein Bergbaunebenprodukt, in wertvolle Seltene-Erden-Elemente und Baumaterialien um, wodurch die Lebensdauer von Minen verlängert und die finanziellen Erträge gesteigert werden.

Wichtigste Erkenntnisse des Berichts

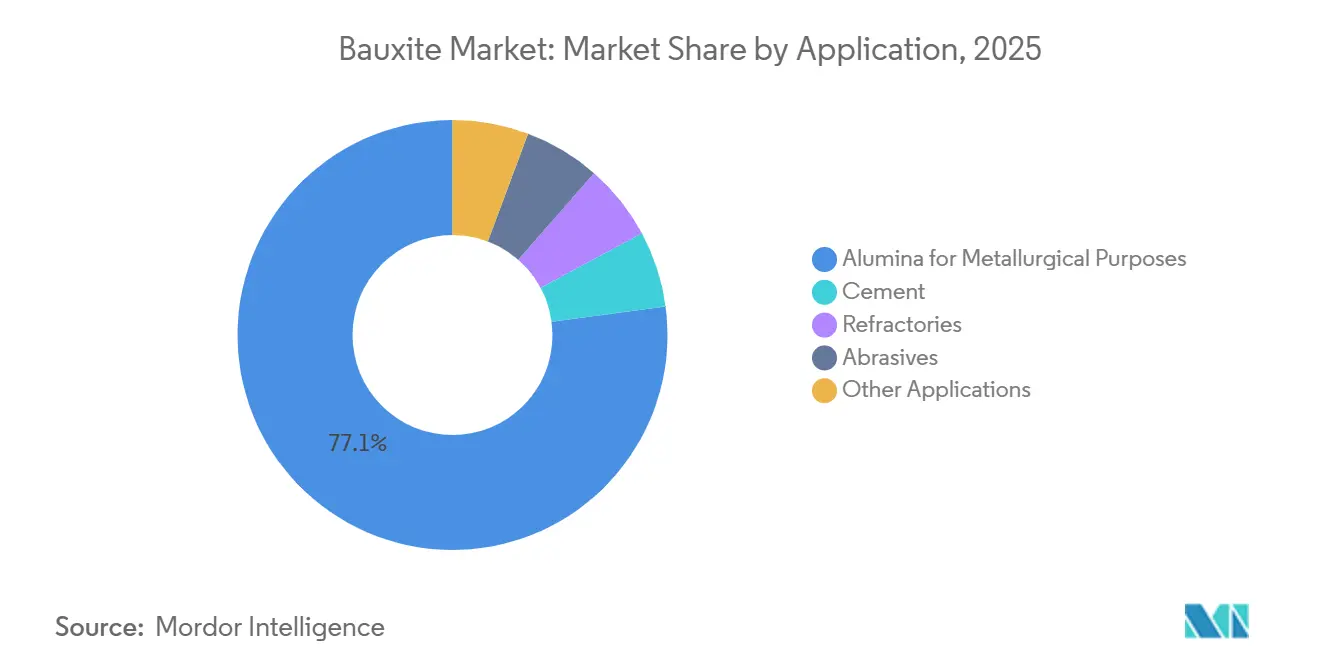

- Nach Anwendung führte Tonerde für metallurgische Zwecke mit einem Marktanteil von 77,12 % am Bauxitmarkt im Jahr 2025, während Feuerfestmaterialien voraussichtlich bis 2031 mit einer CAGR von 4,72 % wachsen werden.

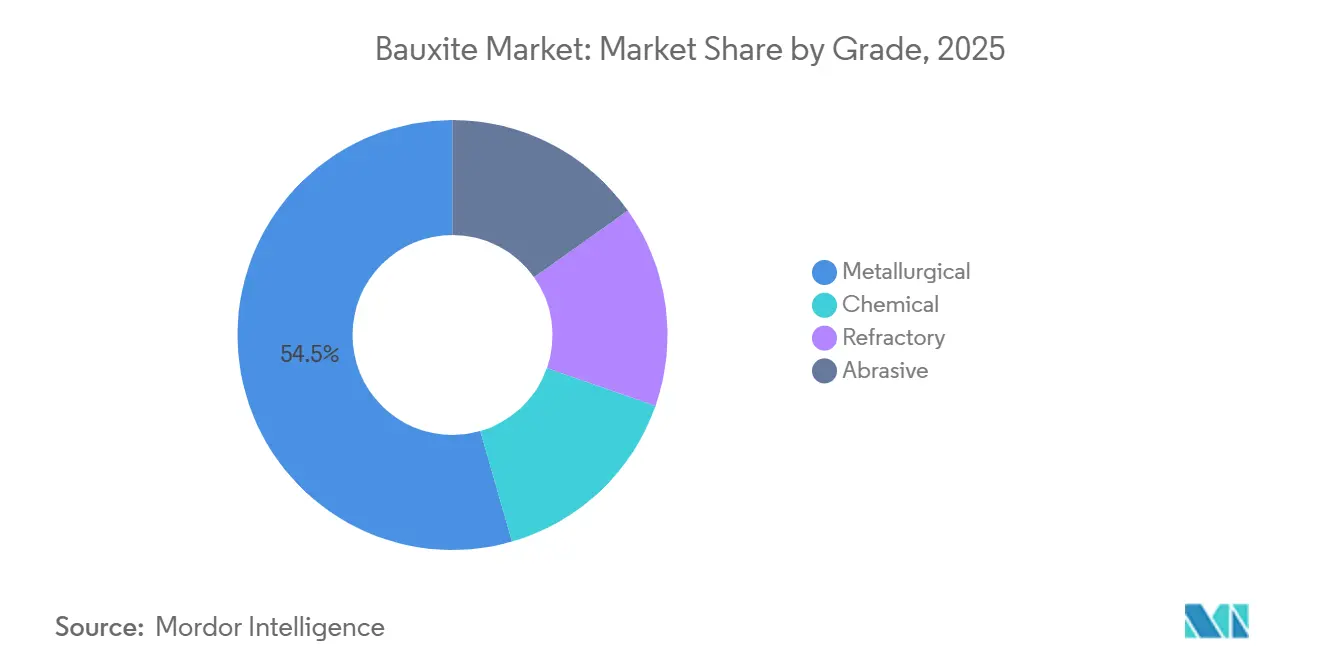

- Nach Qualitätsstufe entfiel auf die metallurgische Qualitätsstufe ein Anteil von 54,46 % an der Bauxitmarktgröße im Jahr 2025; die feuerfeste Qualitätsstufe ist mit einer CAGR von 4,41 % über 2026–2031 die am schnellsten wachsende Kategorie.

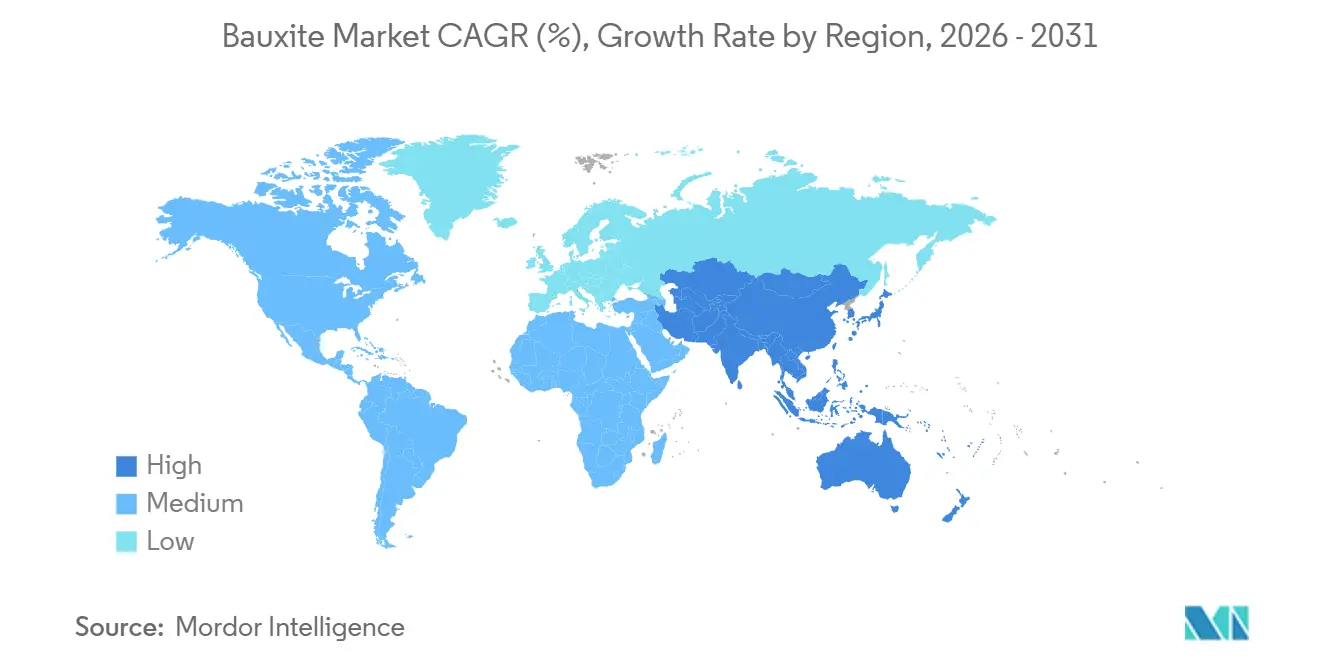

- Nach Geografie dominierte Asien-Pazifik mit 54,44 % des Volumens im Jahr 2025 und verzeichnet mit einer CAGR von 4,32 % bis 2031 das höchste Wachstum.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Bauxitmarkttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Verlagerung hin zu tonerdebasierten Feuerfeststeinen in Stahl- Miniwerken | +0.60% | Global – am stärksten in Indien, ASEAN, Osteuropa | Mittelfristig (2–4 Jahre) |

| Staatlich geförderte Infrastrukturkonjunkturprogramme in Indien und ASEAN | +0.90% | Indien, Indonesien, Vietnam, Thailand, Philippinen | Kurzfristig (≤ 2 Jahre) |

| Versorgungssicherheitsprogramme von OEMs (Investitionen in eigene Minen) | +0.50% | Global, angeführt von den Korridoren Australien–China und Guinea–Europa | Langfristig (≥ 4 Jahre) |

| Plasmabasierte Rotschlamm-Verwertung zur Erschließung von Abfalldeponien | +0.30% | Indien, Europa, Australien | Langfristig (≥ 4 Jahre) |

| Blockchain-gestützte Rückverfolgbarkeitsprämien für kohlenstoffarmen Bauxit | +0.40% | Europa, Nordamerika, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung hin zu tonerdebasierten Feuerfeststeinen in Stahl-Miniwerken

Im Jahr 2024 stieg die weltweite Installation von Elektrolichtbogenöfen (EAF) stark an. Jede neue EAF-Einheit, die bei der Rohstahlproduktion eine zentrale Rolle spielt, setzt nun auf hochtonerdehaltige Steine und weicht damit von traditionellen Magnesia-Kohlenstoff-Auskleidungen ab. Im Jahr 2025 verdeutlichte die Feuerfestmaterial-Ausschreibung von JSW Steel eine Präferenz für Bauxit mit weniger als 2 % reaktivem Siliziumdioxid, was den Fokus der Branche auf Reinheit unterstreicht. Modulare Miniwerke in der Region Südostasien verbrauchen nun pro Tonne Ausstoß mehr Feuerfestmaterialien als ihre integrierten Pendants. Diese gestiegene Nachfrage hat die Spotpreise für hochtonerdehaltige Erze über die metallurgischer Varianten getrieben. Da weltweit weniger als ein Dutzend qualifizierter Minen existieren, hat das knappe Angebot die Handelsdynamik verschärft und Aufbereitungsverbesserungen angeregt. Infolgedessen erzielen Bergbauunternehmen, die sich auf feuerfeste Qualitätskonzentrate konzentrieren, erhebliche Bruttomargenprämien gegenüber Massenerz.

Staatlich geförderte Infrastrukturkonjunkturprogramme in Indien und ASEAN

Indiens Nationales Infrastrukturprogramm mit seiner ambitionierten Vision bis 2030 hat erhebliche Mittel für Transport-, Energie- und Stadtentwicklungsprojekte bereitgestellt. Diese Initiative hat zu einer Aufwärtsrevision der inländischen Aluminiumbedarfsprognosen für den Haushalt des Geschäftsjahres 2025–26 geführt[1]Presseinformationsbüro, "Infrastrukturausgaben des Unionshaushalts 2025–26," pib.gov.in . Gleichzeitig ist der Konnektivitätsplan der ASEAN mit seinem Fokus auf wichtige Schienen-, Hafen- und Netzverbindungen darauf ausgerichtet, jährliche Bauxitmengen umzuleiten. Einst für Exportterminals bestimmt, wird dieses Bauxit nun in regionale Raffineriezentren fließen. Als Beleg für die steigende Nachfrage bezieht der Flughafen Long Thanh in Vietnam seine Aluminiumverkleidung aus malaysischer Tonerde. Darüber hinaus hat Indonesiens Verbot von Roherzexporten einen Anstieg inländischer Raffinerieprojekte ausgelöst. Diese Raffinerien, die nun lokales Bauxit verarbeiten, haben die Seemengen erheblich reduziert. Insgesamt straffen diese Initiativen die Lieferketten, verstärken regionale Prämien und verbessern die Nachfragesichtbarkeit im Bauxitmarkt.

Versorgungssicherheitsprogramme von OEMs (Investitionen in eigene Minen)

Alcoas Erweiterung in Kwinana, Hindalcos Ausbau in Utkal und Tianshan Aluminiums strategische Investition in Guineas Boffa-Projekt signalisieren eine ausgeprägte Branchenverlagerung hin zu eigenem Erz. Diese Verlagerung hat den Anteil von eigenem Erz am Seehandel erhöht. Durch die Konsolidierung der Betriebe navigieren die Produzenten effektiv durch die Volatilität der vierteljährlichen Spotpreise und sichern sich tonerdeindexierte Preise. Diese Strategie hat die Margen für Drittanbieter-Raffinerien komprimiert. Während diese vorgelagerte Konsolidierung unabhängige Bergbauunternehmen vor Herausforderungen stellt, verspricht sie einen stabileren langfristigen Erzfluss im Bauxitmarkt.

Plasmabasierte Rotschlamm-Verwertung zur Erschließung von Abfalldeponien

Da die weltweiten Rotschlamm-Bestände anschwellen, werden die damit verbundenen Umwelthaftungen zunehmend belastend. Es gibt jedoch einen Hoffnungsschimmer. Indiens CSIR hat eine Plasmafackeltechnologie vorgestellt, die in der Lage ist, einen erheblichen Prozentsatz wertvoller Oxide aus Rotschlamm zu einem Preis weit unterhalb der wirtschaftlichen Schwelle zu extrahieren[2]Rat für Wissenschaftliche und Industrielle Forschung, "Durchbruch bei der Plasmaverwertung," csir.res.in . Vedanta erprobt ein Projekt, das bis 2027 auf Seltene-Erden-Einnahmen abzielt und gleichzeitig die Rückstandsmengen reduziert. Norsk Hydro hingegen innoviert mit einer Wasserstoffreduktionsmethode, die brasilianischen Rotschlamm in Eisenpellets umwandelt. Dieser Ansatz mindert nicht nur Dammdepots, sondern profitiert auch von Koproduktverkäufen. Solche Innovationen verlängern nicht nur die Lebensdauer von Minen, sondern reduzieren auch Scope-1-Emissionen und lindern den Rohstoffdruck im Bauxitmarkt.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITLICHER HORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Volatile Energiekosten, die Kalzinierungsmargen belasten | -0.80% | Europa, Nordamerika, Japan | Kurzfristig (≤ 2 Jahre) |

| ESG-getriebene Kapitalrationierung für neue Greenfield-Minen | -0.50% | Global; akut in Australien, Brasilien, Westafrika | Mittelfristig (2–4 Jahre) |

| Geostrategischer Ressourcennationalismus und Volatilität der Exportabgaben | -0.40% | Guinea, Indonesien, Malaysia | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Energiekosten, die Kalzinierungsmargen belasten

Die Tonerderaffination ist energieintensiv und verbraucht eine erhebliche Menge Strom pro Tonne. Bis Ende 2025 stiegen die europäischen Spotpreise für Strom im Vergleich zu den Werten von 2023 erheblich an. Dieser Anstieg reduzierte die Gewinnmargen und führte zu Kapazitätsabschaltungen in Deutschland und Frankreich. Alcoas Werk in Kwinana verzeichnete im Jahr 2025 einen erheblichen Anstieg der Energiekosten, was sich negativ auf das EBITDA auswirkte. Produzenten, die mit erhöhten Kosten kämpfen und keine erneuerbaren Stromabnahmeverträge (PPAs) haben, sind vom Risiko dauerhafter Schließungen bedroht. Infolgedessen verlagert sich der Handel hin zu Raffinerien mit niedrigen Zöllen im Nahen Osten, während die Liquidität im europäischen Bauxitmarkt sich verknappt.

ESG-getriebene Kapitalrationierung für neue Greenfield-Minen

In Westaustralien dauern Projektgenehmigungen aufgrund strengerer Biodiversitäts- und Kulturerbebewertungen länger als vor 2023. Im Jahr 2025 setzte Brasilien unter Berufung auf Rückstandsbedenken mehrere Lizenzen im Bundesstaat Pará aus und blockierte damit erhebliches Kapital. Investoren fordern nun höhere interne Renditen (IRRs) für Projekte im Vergleich zu den Werten von 2022. Diese veränderten Erwartungen lenken Investitionen in Richtung Brownfield-Erweiterungen und schränken die Angebotselastizität im Bauxitmarkt ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Feuerfestmaterialien sichern Margenvorteile

Die Nachfrage nach Feuerfestmaterialien wird im Prognosezeitraum 2026–2031 voraussichtlich mit einer CAGR von 4,72 % wachsen. Metallurgische Tonerde, die mit 77,12 % des Volumens dominierte, verzeichnete eine Verlangsamung ihres Wachstums, eine Folge der schrittweisen Stilllegung kostenintensiver Schmelzkapazitäten in China. Feuerfestmaterialien, insbesondere solche mit hochtonerdehaltigem Al₂O₃-Steinen, erzielen einen Aufpreis. Dieser Aufpreis ist gerechtfertigt, da diese Steine die Lebensdauer von Elektrolichtbogenöfen (EAFs) verlängern und zu weniger kostspieligen Betriebsunterbrechungen führen. Ein knappes Angebot an qualifizierten Materialien hat die Gewinnmargen stabilisiert. Während Zement und Schleifmittel Nischenpositionen einnehmen, profitieren sie von steigender Nachfrage: schnell abbindender Calciumaluminatzement (CAC) im Zementbereich und Halbleiterpolierung im Schleifmittelbereich, was ein moderates Wachstum antreibt.

Bis 2031 wird der Anteil des Bauxitmarktes für metallurgische Verwendung abnehmen, während Feuerfestmaterialien und Spezialchemikalien zunehmend die Volumina beanspruchen. Als Reaktion darauf leiten Lieferanten erhebliche Investitionsausgaben in die Aufrüstung auf feuerfeste Qualitätsmaterialien. Dieser strategische Schwenk verdeutlicht einen breiteren Branchentrend: eine Verlagerung des Fokus von Quantität auf Qualität in verschiedenen Anwendungssegmenten, was die Preisdivergenz im Bauxitmarkt vertieft.

Nach Qualitätsstufe: Dominanz der metallurgischen Qualitätsstufe, Margenführerschaft der feuerfesten Qualitätsstufe

Im Jahr 2025 entfiel auf die metallurgische Bauxitqualitätsstufe ein Anteil von 54,46 % am Marktvolumen. Dennoch war es die feuerfeste Qualitätsstufe, die am schnellsten wuchs und im Prognosezeitraum 2026–2031 eine CAGR von 4,41 % verzeichnete. Die chemische Qualitätsstufe, die hauptsächlich für flammhemmendes Aluminiumtrihydrat (ATH) verwendet wird, profitierte von strengeren europäischen Brandschutzvorschriften und sicherte sich einen beachtlichen Marktanteil und ein konstantes Wachstum. Obwohl die Schleifmittelqualitätsstufe einen kleineren Anteil am Gesamtvolumen darstellte, spiegelte sie die Trends in der Automobilproduktion eng wider und erzielte den höchsten Preis unter allen Qualitätsstufen.

Bemerkenswerte Verschiebungen bei den Bruttomargenspannen deuten auf sich verändernde wirtschaftliche Dynamiken hin. Beispielsweise verlagerte Metro Mining einen erheblichen Teil seiner Produktion 2024–2025 auf die feuerfeste Qualitätsstufe und erzielte dabei einen erheblichen Jahresvergleichs-Bruttomargenanstieg ohne Erhöhung der Tonnage. In Europa und Japan wird die Einhaltung der ISO-4009-Normen und Drittanbieter-Analysen immer wichtiger. Diese Einhaltung erfordert Investitionen in Technologien wie Röntgenfluoreszenz (XRF) und automatisierte Sortierung, was für kleinere Bergbauunternehmen eine finanzielle Herausforderung darstellt. Da diese Zertifizierungen Preisaufschläge erzielen können, sind integrierte Produzenten für erhebliche Gewinne positioniert, was die ausgeprägte Zwei-Geschwindigkeiten-Dynamik im Bauxitmarkt unterstreicht.

Geografische Analyse

Asien-Pazifik, das im Jahr 2025 54,44 % des globalen Volumens ausmachte, wird im Prognosezeitraum 2026–2031 voraussichtlich mit einer CAGR von 4,32 % wachsen. Dieses Wachstum wird durch Chinas robuste Tonerdeproduktion und die steigende Aluminiumnachfrage angetrieben, die größtenteils durch Infrastrukturinitiativen in Indien bedingt ist. China, das stark auf Importe angewiesen ist, bezog ein erhebliches Bauxitvolumen, überwiegend aus Guinea. Nach einem Exportverbot verzeichnete Indonesiens Beitrag jedoch einen starken Rückgang. Indiens erweitertes Panchpatmali mit nun erhöhter Kapazität hat die Importabhängigkeit des Landes spürbar verringert und signalisiert eine regionale Verlagerung hin zu inländischem Erz.

Nordamerika machte sich auch in der Nachfragelandschaft 2025 bemerkbar. Die Vereinigten Staaten stützten sich auf Importe, hauptsächlich aus Jamaika und Brasilien, um ihre Raffineriekapazität zu stärken. Kanadas Vaudreuil-Raffinerie, die auf australisches Erz angewiesen ist, und Mexikos Extrusionssektor, der Tonerde einführte, verdeutlichen den regionalen Trend zur Nearshoring-Strategie.

Unterdessen schwindet Europas Einfluss. Steigende Energiekosten führten zu Kapazitätsschließungen in Deutschland und Frankreich, was eine Verlagerung von Roherz zu wirtschaftlich rentableren Anlagen im Nahen Osten verursachte. Der CO₂-Grenzausgleichsmechanismus (CBAM) der Europäischen Union befürwortet zertifizierte kohlenstoffarme Importe. Bemerkenswert ist ein deutlicher Anstieg gegenüber 2023: Ein großer Teil der Bauxitbeschaffungen im Jahr 2025 wurde mit einer Kohlenstoffverifizierung durch Dritte geliefert.

Südamerika, angeführt von Brasilien, spielte eine zentrale Rolle im Seehandel und richtete Lieferungen hauptsächlich nach China und Nordamerika. Norsk Hydros erweitertes Paragominas steht an vorderster Front und verfolgt ehrgeizige Solarenergieprojekte mit dem ambitionierten Ziel des kohlenstoffneutralen Bergbaus bis 2028. Argentinien, mit chinesischer finanzieller Unterstützung, hat die Steigerung der Produktion am Projekt Sierra de Bahoruco bis 2029 im Visier.

Der Nahe Osten und Afrika, mit Guineas bedeutenden Beiträgen im Jahr 2025, sind wichtige Akteure in der globalen Lieferkette. Doch mit neuen Abgabenerhöhungen und inländischen Verarbeitungsauflagen entwickeln sich die Dynamiken weiter. Die Al-Taweelah-Raffinerie der Vereinigten Arabischen Emirate, die guineisches Erz verarbeitet, weist gasgebundene Barkosten auf, die europäische Raten übertreffen, und treibt damit das Wachstum der Region voran.

Wettbewerbslandschaft

Der Bauxitmarkt ist mäßig konsolidiert. Während die fünf größten Bergbauunternehmen die Produktion dominieren, ist ihr Einfluss auf die Raffination begrenzt. Diese Lücke ebnet den Weg für mittelgroße Lohnverarbeiter. Rio Tintos Investition in Guinea sichert nicht nur eine stetige Rohstoffversorgung, sondern verdeutlicht auch einen kostenorientierten vertikalen Integrationsansatz, der die Gewinnmargen stärkt. Metro Minings Umstieg auf feuerfeste Qualitätsmaterialien hat sich ausgezahlt und einen deutlichen Bruttomargenanstieg im Geschäftsjahr 2024–2025 gezeigt.

Digitale Rückverfolgbarkeit wird zu einem Eckpfeiler für das Wachstum des Marktanteils. EGAs Blockchain-Vorhaben sticht hervor und zieht grüne Anleihen an, die Kostenvorteile gegenüber konventionellen Schulden bieten. Die Zertifizierung der Aluminium Stewardship Initiative machte 2025 Schlagzeilen, wobei europäische Interessengruppen eine breitere Abdeckung bis 2027 befürworten. Bergbauunternehmen ohne ESG-Zertifizierungen stehen vor Herausforderungen, da Margendruck zu einem Anstieg von Vermögensveräußerungen an integrierte Großunternehmen führt.

Ein wachsender Technologietrend konzentriert sich auf die Monetarisierung von Abfällen. Vedantas Rotschlamm-Pilotprojekt zielt auf profitable Seltene-Erden-Verkäufe ab, während Norsk Hydros Wasserstoffreduktionsinnovation Rückstände in lukrative Eisenpellets umwandelt. Akteure, die geschickt Kreislaufwirtschafts-Einnahmequellen einbinden und Daten zur geringen Kohlenstoffintensität hervorheben, werden günstiges Kapital anziehen und Premiumpreise im Bauxitmarkt erzielen.

Führende Unternehmen der Bauxitbranche

Alcoa Corporation

Aluminum Corporation of China Limited

Emirates Global Aluminium PJSC

Rio Tinto

RusAL

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Canyon Resources beschleunigt die Entwicklung seines Vorzeigeprojekts Minim Martap Bauxite. Das Projekt verfügt über mehr als eine Milliarde Tonnen hochwertigen Bauxits mit geringem reaktivem Siliziumdioxidgehalt, geeignet für Tonerderaffinerietechnologien bei niedrigen und hohen Temperaturen.

- Mai 2025: Rio Tinto stellte Pläne vor, frühe Arbeiten zu beginnen und Ingenieurstudien an seiner Amrun-Bauxitmine auf der Cape-York-Halbinsel im äußersten Norden Queenslands abzuschließen, mit dem Ziel einer ersten Produktion bis 2029. Das Projekt „Kangwinan” umfasst den Bau einer neuen Mine und die Erweiterung des Hafens, um die Bauxitproduktion aus den südlichen Weipa-Betrieben nahezu zu verdoppeln.

Umfang des globalen Bauxitmarktberichts

Bauxit ist ein rötliches tonbasiertes Gestein, das am häufigsten in tropischen und subtropischen Regionen vorkommt. Bauxit besteht hauptsächlich aus Aluminiumoxidverbindungen (Tonerde), Siliziumdioxid, Eisenoxiden und Titandioxid.

Der Bauxitmarkt ist nach Anwendung, Qualitätsstufe und Geografie segmentiert: Tonerde für metallurgische Zwecke, Zement, Feuerfestmaterialien, Schleifmittel und sonstige Anwendungen. Nach Qualitätsstufe ist der Markt in metallurgisch, chemisch, feuerfest und Schleifmittel unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für Bauxit in 15 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Volumens (Tonnen) erstellt.

| Tonerde für metallurgische Zwecke |

| Zement |

| Feuerfestmaterialien |

| Schleifmittel |

| Sonstige Anwendungen |

| Metallurgisch |

| Chemisch |

| Feuerfest |

| Schleifmittel |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Anwendung | Tonerde für metallurgische Zwecke | |

| Zement | ||

| Feuerfestmaterialien | ||

| Schleifmittel | ||

| Sonstige Anwendungen | ||

| Nach Qualitätsstufe | Metallurgisch | |

| Chemisch | ||

| Feuerfest | ||

| Schleifmittel | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird die globale Nachfrage nach Bauxit bis 2031 wachsen?

Die Bauxitmarktgröße beträgt im Jahr 2026 307,62 Millionen Tonnen und wird bis 2031 voraussichtlich 372,11 Millionen Tonnen bei einer CAGR von 3,88 % erreichen.

Warum weiten sich die Prämien für feuerfeste Qualitätsstufen aus?

Elektrolichtbogenöfen benötigen Al₂O₃-Steine mit 85–90 % Reinheit, und nur eine Handvoll Minen erfüllt den Reinheitsschwellenwert, was das Angebot verknappt und feuerfestes Erz um 18–22 USD/t über metallurgische Qualitätsstufen treibt.

Welche Regionen sind dem größten Versorgungssicherheitsrisiko ausgesetzt?

Guineas Abgabenschwankungen, Indonesiens Exportverbot und Malaysias Umweltmoratorium erzeugen die akuteste Volatilität für asiatische Raffinerien, die auf importiertes Erz angewiesen sind.

Wie reduzieren Bergbauunternehmen ihren CO₂-Fußabdruck?

Investitionen umfassen eigene Solarparks, Wasserstoffreduktion von Rotschlamm und Blockchain-Tracking, das weniger als oder gleich 1,2 Tonnen CO₂ pro Tonne Bauxit zertifiziert und damit günstigere grüne Finanzierungen erschließt.

Welcher Anteil des Handels trägt bereits eine ESG-Zertifizierung?

Die Abdeckung durch die Aluminium Stewardship Initiative erreichte im Jahr 2025 18 % des Seehandels mit Bauxit, und europäische Käufer planen, diesen Anteil bis 2027 auf 60 % zu erhöhen.

Seite zuletzt aktualisiert am: