Marktgröße und Marktanteil der Binnenschifffahrt

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

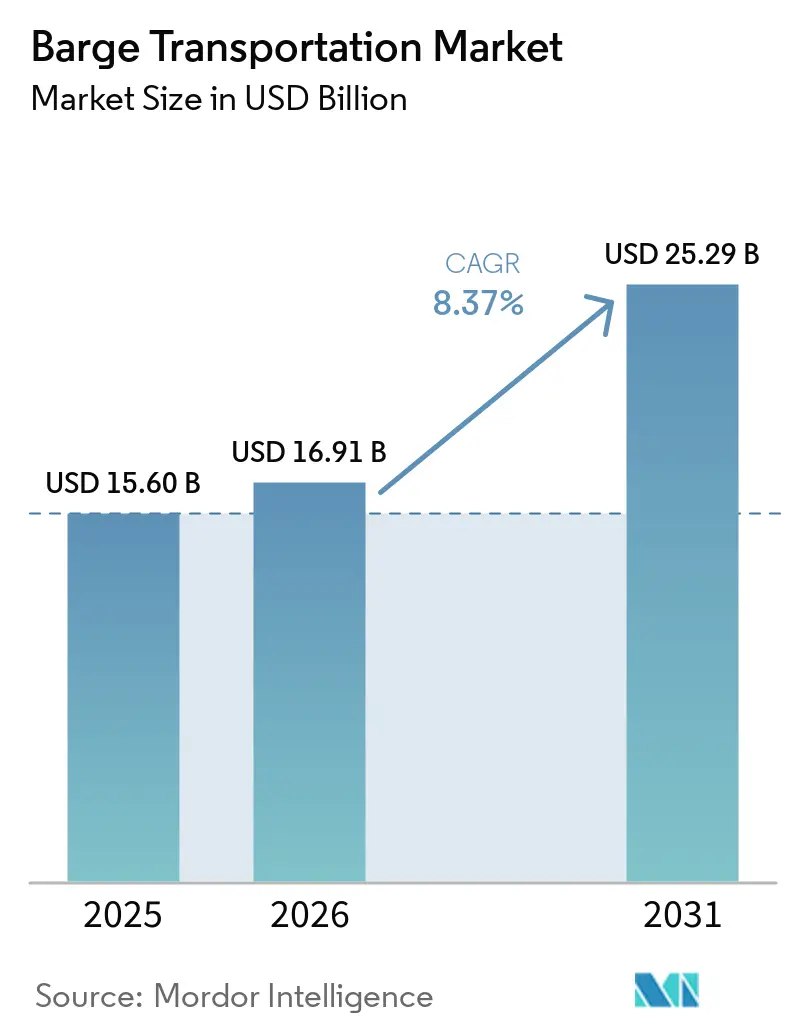

| Marktgröße (2026) | 16.91 Milliarden US-Dollar |

| Marktgröße (2031) | 25.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.37% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Binnenschifffahrt von Mordor Intelligence

Die Marktgröße der Binnenschifffahrt wird für 2025 auf 15,60 Milliarden USD, für 2026 auf 16,91 Milliarden USD geschätzt und soll bis 2031 auf 25,29 Milliarden USD anwachsen, was einer CAGR von 8,37 % von 2026 bis 2031 entspricht.

Die Nachfrage im Markt für Binnenschifffahrt steigt, da Verlader Massengüter von überlasteten Autobahnen auf Binnenwasserstraßen umleiten, die kostengünstiger sind und weniger Treibhausgase ausstoßen. Nordamerika führt den Sektor aufgrund seines ausgedehnten Flussnetzes und der Bundesfinanzierung im Rahmen des Gesetzes über Infrastrukturinvestitionen und Arbeitsplätze an, während der asiatisch-pazifische Raum dank Chinas Wasserstraßenausbauten und der wachsenden Handelsrouten in Südostasien am schnellsten expandiert. Trockengutbarken dominieren weiterhin die Volumina, Spezialeinheiten wie LNG-Bunkerbarken und Unterkunftsbarken gewinnen an Bedeutung, und Tankbarken für Chemikalien und Biokraftstoffe profitieren von strengen Handhabungsstandards. Betreiber investieren in autonome Navigation und digitale Plattformen, um dem Arbeitskräftemangel entgegenzuwirken und die Flottenauslastung zu verbessern, und Fusionen – allen voran der Kauf der Binnenflotte von SEACOR durch Ingram Barge Company – verändern die Wettbewerbspositionen. Dennoch schränken jahrzehntealte Schleusen, klimabedingte Niedrigwasserereignisse und die hohen Vorabkosten emissionsarmer Neubauten das Wachstum ein, indem sie Ausfallzeiten und Kapitaldruck erhöhen.

Wichtigste Erkenntnisse des Berichts

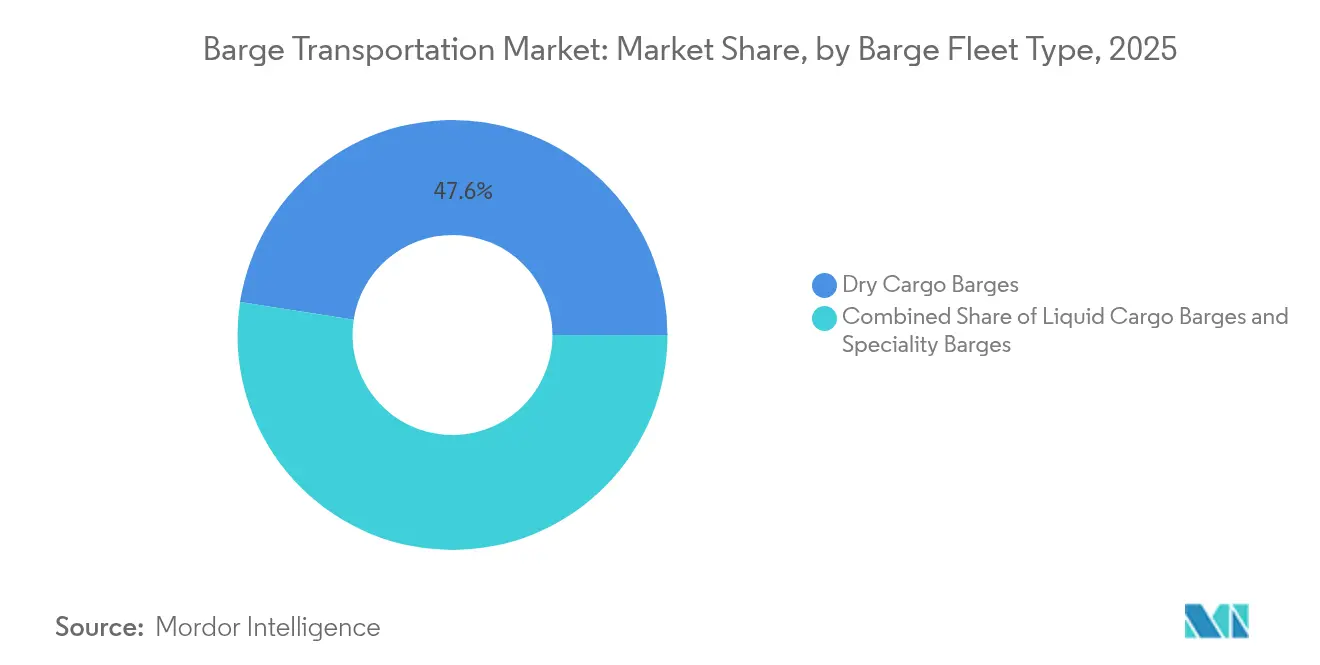

- Nach Barkentyp hielten Trockengutschiffe im Jahr 2025 einen Marktanteil von 47,55 % am Markt für Binnenschifffahrt; Spezialbarken sollen bis 2031 mit einer CAGR von 8,92 % wachsen.

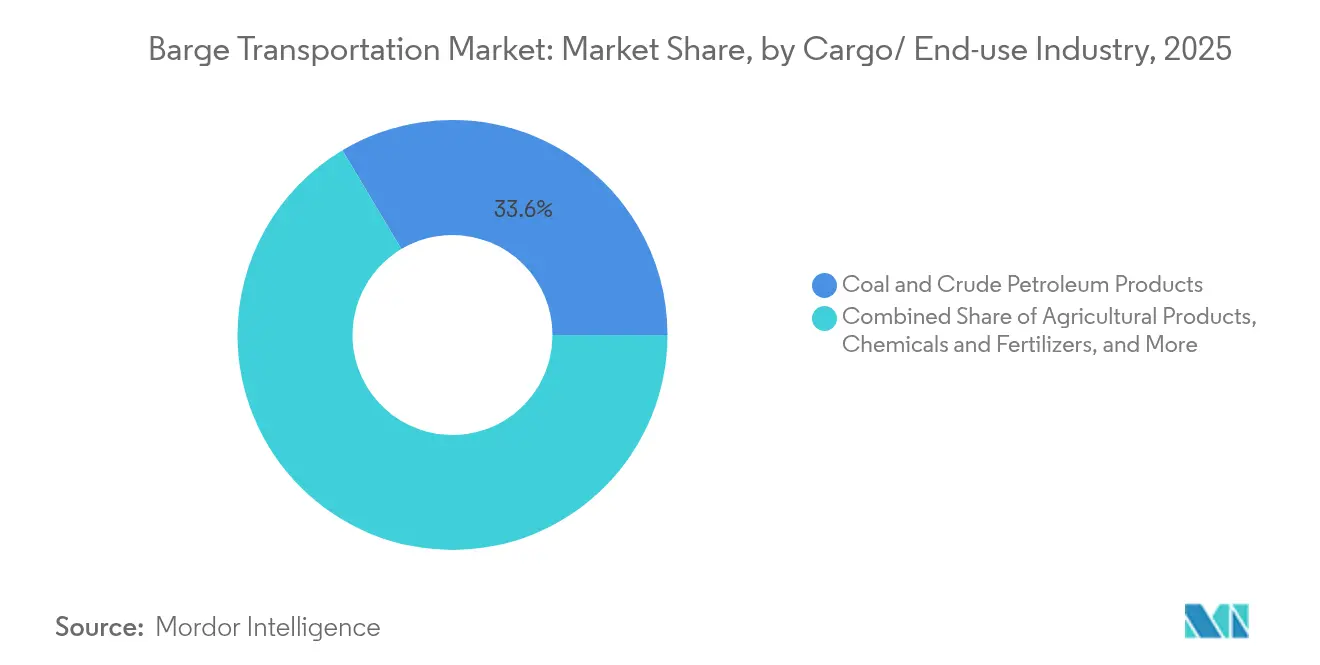

- Nach Ladung entfielen Kohle und Rohöl im Jahr 2025 auf 33,55 % der Marktgröße der Binnenschifffahrt, während Chemikalien und Düngemittel voraussichtlich mit einer CAGR von 9,45 % expandieren werden.

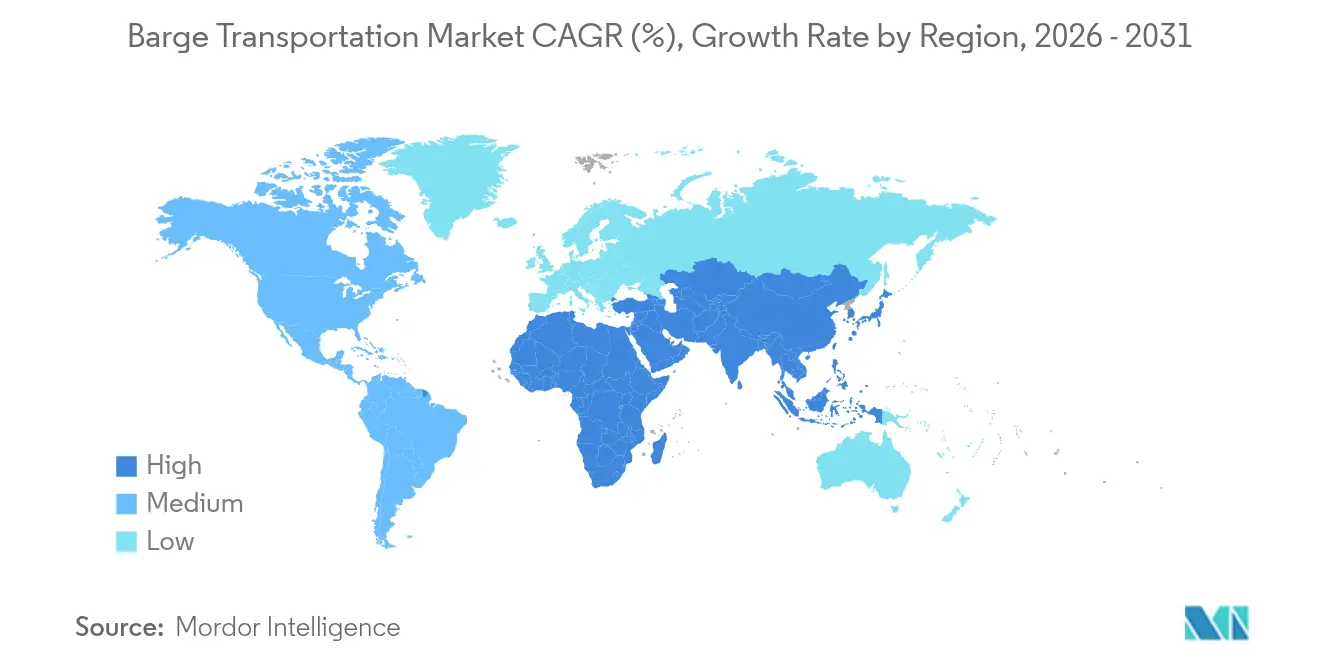

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 41,60 %; der asiatisch-pazifische Raum soll im Zeitraum 2026–2031 die schnellste CAGR von 7,18 % verzeichnen.

- Nach Aktivität entfielen Binnen-/Inlandsverkehre im Jahr 2025 auf 67,05 % der Marktgröße der Binnenschifffahrt, während Küsten-/Hochseebetriebe voraussichtlich mit einer CAGR von 7,35 % zulegen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Binnenschifffahrt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung des globalen Seehandels | +2.1% | Korridore Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Kostenvorteil gegenüber Schiene und Straßentransport | +1.8% | Regionen mit ausgereiften Wasserstraßennetzen | Kurzfristig (≤ 2 Jahre) |

| Wachstum im Biokraftstoff- und Chemikalienverkehr | +1.5% | Nordamerika, Europa, aufstrebendes Asien | Mittelfristig (2–4 Jahre) |

| Digitalisierung und autonome Navigation | +1.2% | Rheinkorridor, Mississippi-System, fortgeschrittene asiatische Knotenpunkte | Mittelfristig (2–4 Jahre) |

| Internationale Klimapolitik zugunsten emissionsarmer Binnenschifffahrt | +0.9% | Europa (am stärksten), Nordamerika, entwickelte asiatische Märkte | Langfristig (≥ 4 Jahre) |

| Steigende globale Investitionen in Baggerarbeiten und Schleusenmodernisierungsprojekte | +1.3% | Nordamerika, Europa, aufstrebend in Südamerika und Asien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung des globalen Seehandels treibt die Nutzung von Binnenwasserstraßen voran

Die an Küstenhäfen umgeschlagenen Frachtmengen steigen weiter an und treiben die Nachfrage nach Binnenschiffstransporten auf der ersten und letzten Meile. Barken erzeugen 89 % weniger Treibhausgasemissionen pro Tonnenmeile als Lastkraftwagen[1]US-Verkehrsministerium, „Binnenwasserstraßen und Emissionen”, US-Verkehrsministerium, transportation.gov, was mit den Nachhaltigkeitszielen der Verlader übereinstimmt. Im DP World Antwerpen berichtet das Management, dass 35 % der Container bereits per Barke abtransportiert werden, was die Terminalüberlastung reduziert. Ähnliche Initiativen weiten sich im Golf von Mexiko und im Jangtse-Flussdelta aus, da Häfen den Hinterlandverkehr auf den Wasserweg verlagern wollen, um den Durchsatz zu erhalten. Regierungen verstärken diesen Wandel, indem sie Baggerarbeiten und Schleusenausbauten in langfristigen Infrastrukturplänen priorisieren. Die kontinuierliche Integration von Hafengemeinschaftssystemen mit Binnenterminals unterstützt eine zuverlässige Terminplanung und schnellere Abfertigungen und verleiht dem Markt für Binnenschifffahrt weiteren Schwung.

Kostenvorteil verstärkt die Attraktivität angesichts der Kraftstoffpreisvolatilität

Binnenschiffe erzielen 514 Tonnenmeilen pro Gallone und übertreffen damit Schienen- und Straßenalternativen bei weitem. Ein einzelner Schubverband mit 15 Barken verdrängt rund 1.050 Lastkraftwagen, was die Frachtkosten in einer Zeit senkt, in der die Dieselpreise steigen. Analysen von Princeton TMX zeigen, dass die gesamten Landekosten für Massengutversender um 20 % sinken können, wenn Ladungen von der Straße auf Wasserstraßen verlagert werden. Da die Energiemärkte volatil bleiben, sichern sich Vertragsversender mehrjährige Barkenkapazitäten, um Planungssicherheit zu gewährleisten. Diese Einsparungen wirken sich auf die gesamten Lieferketten aus und veranlassen Rohstoffproduzenten, ihre Vertriebsstrukturen auf Flusshäfen auszurichten, die einen effizienten multimodalen Umschlag bieten.

Wachsende Biokraftstoff- und Chemikalientransporte erfordern spezialisierte Tankbarken

Chemikalien- und Düngemittelladungen erfordern beschichtete Tanks, Dampfkontrollanlagen und ein striktes Temperaturmanagement, was Betreiber dazu veranlasst, zweckgebundene Ausrüstungen in Auftrag zu geben. Kirby Corporation meldete für 2024 einen Umsatz in der Binnenschifffahrt von 1,9 Milliarden USD, ein Plus von 11 %, das auf stärkere Vertragspreise und eine hohe Tankbarkenauslastung zurückgeführt wird. Campbell Transportation verstärkte dieses Thema durch den Kauf von 13 Schleppbooten und 23 Tankbarken, um in das margenstarke Chemikaliengeschäft einzusteigen. Die Ausbreitung der Bioethanol- und erneuerbaren Dieselproduktion erhöht das Volumen, da der Wassertransport die Produktintegrität schützt und den CO₂-Fußabdruck minimiert. Da sich Raffinerien und Chemieanlagen in der Nähe schiffbarer Flüsse konzentrieren, werden Spezialbarken den Markt für Binnenschifffahrt bis 2030 stützen.

Digitalisierung und autonome Navigationstechnologien steigern die Flottenproduktivität

Fernbetriebszentren wie die Anlage von SEAFAR in Antwerpen steuern nun unbemannte Barken entlang regulierter europäischer Korridore. Die Zentralkommission für die Rheinschifffahrt koordiniert Pilotprojekte, die Sensorsysteme mit landgestützten Kontrollstationen koppeln, um den Besatzungsbedarf zu senken, ohne die Sicherheit zu beeinträchtigen. In den Vereinigten Staaten zeigt der autonome Bootspilot von Mythos AI im Hafen von Monroe eine 3D-Lidar-Fahrrinnenerfassung, die die Liegezeit verkürzt und die Routenführung verbessert. Betreiber setzen auch digitale Marktplätze wie die BargeOS-Plattform von OpenTug für sofortige Angebotserstellung und Frachtabgleich ein, um Leerfahrten zu reduzieren. Insgesamt steigern diese Innovationen die Auslastung, reduzieren menschliche Fehler und verbessern die Transparenz für Verlader.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Binnenwasserstraßeninfrastruktur | –1.2% | Nordamerika, Europa, Teile Südamerikas | Mittelfristig (2–4 Jahre) |

| Klimabedingte Wasserstandsschwankungen | –0.9% | Mississippi, Rhein, Donau | Langfristig (≥ 4 Jahre) |

| Hohe Kapitalkosten für emissionsarme Neubauten und Umrüstungen von Barken | –0.7% | Europa (unmittelbar), Nordamerika, entwickelte asiatische Märkte | Mittelfristig (2–4 Jahre) |

| Zunehmender Wettbewerb durch ausgebaute Schienengüterkorridore | –0.5% | Nordamerika, Europa, aufstrebender asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Infrastruktur verursacht betriebliche Engpässe

Mehr als 80 % der Schleusen in den Vereinigten Staaten haben den ursprünglichen 50-jährigen Auslegungshorizont überschritten, was häufige Schließungen auslöst, die Fahrten verzögern und Kosten erhöhen[2]Inland Waterways Users Board, „36. Jahresbericht”, Inland Waterways Users Board, iwub.gov. Eine Studie zur Schleuse 25 am Mississippi warnte, dass ein 30-tägiger Ausfall das nationale BIP um 3,1 Milliarden USD verringern könnte. Obwohl das Gesetz über Infrastrukturinvestitionen und Arbeitsplätze 2,9 Milliarden USD in den Binnenausbau lenkt, bleibt der Instandhaltungsrückstand erheblich. Europa steht vor einer vergleichbaren Herausforderung an der Donau, wo alternde Bauwerke den Tiefgang in Spitzenlastzeiten einschränken. Ungeplante Ausfallzeiten beeinträchtigen die Termintreue und veranlassen einige Verlader, sich mit Schienenverträgen abzusichern, was den Markt für Binnenschifffahrt dämpft.

Klimaschwankungen beeinträchtigen Navigation und Zuverlässigkeit des Dienstleistungsangebots

Im Oktober 2022 erreichte der Mississippi-Pegel in Memphis -10,5 Fuß, was Betreiber zwang, Barken unterzuladen und Frachtpreise zu erhöhen[3]Waterways Council, „Zusammenfassung der Auswirkungen des Niedrigwassers 2022”, Waterways Council, waterwayscouncil.org. Rhein-Dürren haben ähnliche Einschränkungen verursacht und gezeigt, wie Niedrigwasserereignisse die Kapazität während der Erntesaison beeinträchtigen. Gleichzeitig schließen schnelle Schmelzwasser- und Sturmfluten periodisch Schleusen aufgrund von Überschwemmungen, was das zweiseitige Risiko unterstreicht. Küstenwachteams versetzen Navigationshilfen und koordinieren Baggerarbeiten, doch diese reaktiven Maßnahmen verursachen zusätzliche Kosten. Anhaltende Volatilität zwingt Flottenmanager, sicherheitsbedingte Tragfähigkeitspuffer vorzuhalten, was den Durchsatz begrenzt und die Wachstumsaussichten für den Markt für Binnenschifffahrt einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ der Barkenflotte: Spezialbarken beschleunigen das Wachstum, während Trockengut die Skalierung beibehält

Trockengutbarken bewegten 2025 den größten Anteil an Massengütern und hielten 47,55 % des Marktanteils der Binnenschifffahrt. Getreide, Kohle und Metallerze dominieren ihre Ladungsverzeichnisse, da diese Schiffe die Raumkapazität optimieren und niedrige Stückbetriebskosten verursachen. Die Flottennachfrage folgt Ernte- und Energiezyklen, und Betreiber verlängern die Lebensdauer von Anlagen durch Standardwartung. Spezialbarken steigen schnell auf und verzeichnen eine prognostizierte CAGR von 8,92 %, da Werften LNG-Bunker-, Unterkunfts- und Kohlenstoffabscheidungsrümpfe liefern, die neue Nischen bedienen. Der erste LNG-Bunkerknotenpunkt am Texas City Ship Channel, der im Mai 2025 genehmigt wurde, wird mindestens 300 Millionen USD in Schiffe und Landanlagen investieren. Regulatorische Sicherheit bei alternativen Kraftstoffen sowie höhere Charterraten für zweckgebundene Einheiten stützen langfristige Ausrüstungsbestellungen, die den Markt für Binnenschifffahrt ankurbeln.

Tankbarken für Chemikalien und Erdöl bleiben profitabel, da die Einhaltung von Sicherheitsvorschriften den Dienst differenziert. Das American Bureau of Shipping hat strenge Richtlinien für LNG- und Methanol-Betankungssysteme herausgegeben, die es Eigentümern ermöglichen, sich für Premiumverträge zu qualifizieren. Kohlenstoffabscheidungs-Demonstrationsprogramme sehen verflüssigte CO₂-Barken vor, die auf dem Gulf Intracoastal Waterway verkehren, was auf neue Nachfragepools hindeutet. Kontinuierliche Investitionen in Beschichtungen, Dampfkontrollkonsolen und Echtzeit-Überwachung halten die Markteintrittsbarrieren hoch und sichern Auslastung und Margen in diesem Segment der Binnenschifffahrtsbranche.

Nach Ladung / Endverbrauchsbranche: Chemikalien überholen Energierohstoffe

Kohle und Rohöl entfielen 2025 auf 33,55 % der Ladungen im Markt für Binnenschifffahrt, was die traditionellen Stromerzeugungsund Raffinerieströme auf dem Ohio und dem Unteren Mississippi widerspiegelt. Diese Rohstoffe bilden das Basisvolumen, sehen sich jedoch langfristigen Gegenwind durch Energiewende-Politiken ausgesetzt. Umgekehrt sollten Chemikalien und Düngemittel jährlich um 9,45 % wachsen, da die Industrieproduktion steigt und die Landwirtschaft Nährstoffinputs nachfragt. Die Übernahme von 13 Schleppbooten und 25 Tankbarken durch Campbell Transportation für 111,65 Millionen USD zielt genau auf dieses wachstumsstärkere Segment ab. Der Anstieg spiegelt sich in monatlichen Berichten des Landwirtschaftsministeriums wider, die zeigen, dass die per Barke transportierten Getreidemengen im Januar 2025 428.300 Tonnen erreichten, ein Plus von 28 % gegenüber dem Vorjahr.

Projektladungen wie Windturbinenblätter werden aufgrund von Abmessungsbeschränkungen auf Straßenbrücken ebenfalls per Barke transportiert. In Brasilien veranschaulicht ein PALFINGER MARINE-Vertrag zur Ausrüstung von 400 neuen Eisenerzbarken mit Deckkranen, wie die Bergbaulogistik die Schiffsproduktion antreibt. Da Infrastrukturinvestitionen weltweit zunehmen, werden Spezialbarken für schwere Module die Einnahmen weiter diversifizieren und die Marktgröße der Binnenschifffahrt stärken.

Nach Binnenschifffahrtsaktivität: Binnendienste dominieren, aber Küstenrouten verzeichnen schnellere Zuwächse

Binnen-/Inlandsverkehre erfassten 2025 67,05 % der Marktgröße der Binnenschifffahrt, da nordamerikanische und europäische Flussnetze zuverlässige Korridore für Massengutstransporte bieten. Schubboote schieben pro Fahrt auf dem Oberen Mississippi bis zu 25.000 Kurztonnen Getreide, was Skaleneffekte sicherstellt. Digitale Kartierungsprojekte wie die Lidar-gestützte Kartierung von Mythos AI in Monroe verkürzen Transitzeiten und erhöhen die Sicherheit. Solche Investitionen erhalten wettbewerbsfähige Kostenstrukturen und stärken die modalen Vorteile gegenüber der Schiene.

Küsten- und Hochseebarken sind zwar in absoluten Zahlen kleiner, sollen aber bis 2031 mit einer CAGR von 7,35 % wachsen, da Verlader Gesamtwasserrouten zusammenstellen, die LKW-Beschränkungen umgehen. Great Lakes East, gegründet nachdem Great Lakes Towing die Barke CRIMSON CLOVER erworben hat, plant Stückgut- und RORO-Verbindungen von Florida in die Karibik. Seefahrtsbehörden fördern auch den Kurzstreckenseeverkehr, um überlastete Autobahnen zu entlasten, und leiten Fördermittel für emissionsarme Schubboote. Die daraus resultierenden Netzwerkeffekte steigern die Volumina auf Zubringerdiensten und bringen neue Nachfrage in den Markt für Binnenschifffahrt.

Geografische Analyse

Nordamerika erwirtschaftete 2025 41,60 % des Umsatzes, gestützt durch den Mississippi, Ohio und Illinois River. Bundesallokationen von 2,9 Milliarden USD für Binnenausbauten verbessern die Schleusenuverlässigkeit und die Tiefgangverfügbarkeit, und der Frachtdurchsatz 2022 überstieg 257 Millionen Tonnen trotz historisch niedrigen Wasserstands. Die Ergänzung der Flotte von Ingram Barge Company um mehr als 1.000 Barken von SEACOR skaliert ihr Netzwerk, um dauerhafter Nachfrage gerecht zu werden. Autonome Piloten, wie von Mythos AI getestet, könnten weitere Effizienzgewinne erschließen, sobald die Regeln der US-Küstenwache für Fernbetrieb ausgereift sind.

Der asiatisch-pazifische Raum hat die stärksten kurzfristigen Wachstumsaussichten im Markt für Binnenschifffahrt mit einer CAGR von 7,18 %. China investiert erhebliche Mittel in die Vertiefung des Jangtse, und lokale Behörden vereinfachen Barken-LKW-Umschläge in Binnenhäfen, um Engpässe zu beseitigen. Die Regionale Umfassende Wirtschaftspartnerschaft fördert regionale Produktionsverlagerungen, die mehr Zwischenprodukte auf Wasserstraßen bewegen. In Südostasien entfallen bereits 61 % des Handelswerts auf den Seefrachtverkehr, und neue intermodale Korridore erweitern die Reichweite von Barken in Binnenprovinzen.

Europa bleibt ein zentraler Akteur im Markt für Binnenschifffahrt, gestützt durch Rotterdam und Antwerpen-Brügge, die zusammen jährlich einen Mehrwert von 50 Milliarden EUR erwirtschaften. Das NAIADES-Programm strebt bis 2030 einen Anstieg der Binnenvolumina um 25 % an und erfordert emissionsfreie Schiffe und intelligentes Verkehrsmanagement. Dennoch leiten klimabedingte niedrige Rheinpegel periodisch Fracht auf die Schiene um, was die Anfälligkeit des Flussverkehrs zeigt. Investitionen in Schleusenvertiefungen und automatisierte Wasserstandsprognosen sind daher eine politische Priorität, die den Markt für Binnenschifffahrt absichert.

Südamerika entwickelt sich zu einem landwirtschaftlichen Exportkraftwerk, wobei Soja- und Maisströme stetig auf Barken verlagert werden. Maisexporte, die Barken nutzten, stiegen zwischen 2010 und 2023 von 3 % auf 16 %, was Frachtersparnisse auf dem Tapajós und dem Madeira widerspiegelt. Das brasilianische Eisenerzprogramm von PALFINGER MARINE zeigt, wie der Bergbau zusätzliche Barkennachfrage antreibt. Die Debatte über den Schutz von Feuchtgebieten entlang der Wasserstraße Paraguay-Paraná zeigt, dass die Umweltprüfung zunimmt, was die Genehmigungszeiträume für künftige Projekte beeinflussen könnte.

Wettbewerbslandschaft

Der Markt für Binnenschifffahrt weist eine moderate Konzentration auf. Im Tankbarkensegment kontrolliert Kirby Corporation 27 % der US-Kapazität mit 1.094 Einheiten, die auf 24,2 Millionen Barrel ausgelegt sind. Die Flottenakquisition von Ingram Barge Company im Jahr 2024 stärkte ihre Massengutpräsenz und veranschaulichte die anhaltende Konsolidierung, die regionale Positionen zu nationalen Netzwerken zusammenführt. American Commercial Barge Line, Canal Barge und Marquette Transportation vervollständigen die Spitzengruppe, während Nischenbetreiber sich auf Spezialladungen oder bestimmte Regionen konzentrieren.

Technologieinvestitionen prägen die aktuelle Strategie. Die BargeOS-Software von OpenTug unterstützt sofortige Angebotserstellung, Buchung und Echtzeit-Tracking, und Spediteure, die sie einsetzen, berichten von kürzeren Verkaufszyklen. Flotteneigentümer testen Hybrid-Elektroantriebe und rüsten selektive katalytische Reduktionssysteme nach, um Emissionsvorschriften zu erfüllen. Tidewater Barge Lines sicherte sich MARAD-Förderung für emissionsarme Schubboote und verbindet Kosteneinsparungen mit regulatorischen Gutschriften.

Zu den Wachstumschancen zählen LNG-Bunkerdienste an der Golfküste und künftige verflüssigte CO₂-Shuttles, die die Kohlenstoffabscheidungslogistik unterstützen könnten. Frühe Marktteilnehmer profitieren von spezialisiertem technischen Know-how und können Premiumcharterraten erzielen, sobald Umweltpolitiken Kohlenstoffkosten internalisieren. Autonome Navigation bleibt ebenfalls eine Chance; das Fernbetriebszentrum von SEAFAR wickelt bereits Live-Barkenverkehr in Belgien ab, was ein skalierbares Modell für arbeitskräftebeschränkte Routen nahelegt.

Marktführer der Binnenschifffahrtsbranche

Kirby Corporation

American Commercial Barge Line (ACBL)

Ingram Marine Group

SEACOR Holdings

Campbell Transportation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Ingram Marine Group gründete die Ingram Infrastructure Group, um die integrierte Logistik auf 4.500 Meilen Binnenwasserstraßen auszuweiten.

- Juli 2024: Turn Services vereinbarte die Übernahme von Marine Fueling Service Inc., einschließlich acht Motorschiffe mit 1.000–2.000 PS, und stärkte damit seinen Fußabdruck an der Golfküste in den Bereichen Flottenmanagement, Schleppen und Betankung.

- März 2024: Ingram Marine Group schloss über Inland River Transport Holdings LLC die Übernahme der US-amerikanischen Binnenschifffahrts- und Logistikplattform von SEACOR Holdings Inc. ab und fügte mehr als 1.000 gedeckte Trockengut-Hopperbarken sowie ein umfangreiches Mississippi-Netzwerk hinzu.

- Januar 2024: Campbell Transportation rüstete das Schubboot M/V Louise S mit Mitsubishi-Motoren der Stufe 3 nach und demonstrierte damit sein Engagement für die Einhaltung von Vorschriften, Kraftstoffeffizienz und Emissionsreduzierung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Analyse definiert den globalen Binnenschifffahrtsmarkt (Bargen) als Betreiberumsatz aus dem Schleppen oder Schieben von Trocken-, Flüssig- und Spezialbargen auf Binnenflüssen, Kanälen und geschützten Küstenrouten, ausgedrückt in konstanten US-Dollar von 2024.

Ausschlüsse aus dem Geltungsbereich. Wir schließen Hochseefrachter, Neubauten von Bargen sowie den intrinsischen Wert der Ladung aus.

Segmentierungsübersicht

- Nach Typ der Barkenflotte

- Trockengutbarken

- Flüssiggutbarken

- Spezialbarken

- Nach Ladung / Endverbrauchsbranche

- Agrarprodukte

- Kohle und Rohölprodukte

- Chemikalien und Düngemittel

- Metallerze und Legierungen

- Projekt- und Übermaßladungen

- Sonstiges

- Nach Binnenschifffahrtsaktivität

- Binnenland / Inlandsverkehr

- Küsten- / Hochseeverkehr

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Peru

- Chile

- Argentinien

- Übriges Südamerika

- Asiatisch-pazifischer Raum

- Indien

- China

- Japan

- Australien

- Südkorea

- Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen)

- Übriger asiatisch-pazifischer Raum

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- BENELUX (Belgien, Niederlande und Luxemburg)

- NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden)

- Übriges Europa

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Nigeria

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir ergänzten die Schreibtischarbeit durch strukturierte Interviews mit Bargenbetreibern, Hafeningenieuren, Güterversendern und Regulierungsbehörden in Nordamerika, Europa und dem Yangtze-Korridor, wodurch Auslastungsschwankungen, Schleusenverzögerungen und die Weitergabe von Kraftstoffkosten geklärt wurden.

Sekundärforschung

Unsere Analysten stellten zunächst Tonnen-Meilen- und Verkehrsbasisdaten aus erstklassigen öffentlichen Quellen zusammen, wie der US Army Corps of Engineers Waterborne Commerce-Reihe, den Eurostat-Tabellen zum Binnenwasserstraßengüterverkehr, der Zentralkommission für die Rheinschifffahrt und den UNCTAD-Seeverkehrsberichten. Diese Datensätze bilden die Grundlage für regionalen Durchsatz und Saisonalität; wir haben sie durch Betreibermeldungen ergänzt, auf die über Dow Jones Factiva und D&B Hoovers zugegriffen wurde, um die geltenden Tagesraten zu erfassen.

Hier unterscheidet sich Mordor Intelligence, da unser Team auch Fachzeitschriften, Pressemitteilungen von Hafenbehörden, Zolldaten und Bulletins nationaler Verkehrsministerien auswertet, um Rohstoffverschiebungen zu identifizieren, die die Raten beeinflussen. Die aufgeführten Quellen sind beispielhaft; während der Verifizierung wurden zahlreiche weitere öffentliche Aufzeichnungen herangezogen.

Marktgröße & Prognose

Wir beginnen mit einem Top-down-Modell, das gemeldete regionale Tonnen-Meilen mithilfe korridorspezifischer Frachtdurchschnittswerte und währungsbereinigter Ratenhistorien in Umsatz umrechnet. Ausgewählte Bottom-up-Tests – Flottenkapazität × Auslastung × Stichproben-Tagesraten – schützen vor Fehlschätzungen. Zu den wichtigsten Treibern im Modell zählen Getreideexportvolumina, Kohle- und Rohöltransportanteile, Schleusendurchsatzstunden, Bunkerbrennstofftrends und Baggerbudgets. Eine multivariate Regression verbindet diese Reihen, um die Nachfrage für 2026–2030 zu projizieren, während Szenarioanalysen Hoch- und Dürrejahre einem Stresstest unterziehen. Datenlücken werden durch konservative, in Interviews validierte Spannen geschlossen.

Datenvalidierung & Aktualisierungszyklus

Jeder Entwurf durchläuft Varianzprüfungen anhand von Zollbelegen und Hafenanlaufdatenbanken; Anomalien lösen erneute Rückfragen vor der Freigabe aus. Mordor Intelligence aktualisiert das Modell jährlich und gibt Zwischenaktualisierungen heraus, wenn Überschwemmungen, Streiks oder wesentliche politische Veränderungen den Verkehr neu gestalten.

Warum Mordors Binnenschifffahrts-Basislinie Vertrauen verdient

Veröffentlichte Schätzungen weichen voneinander ab, weil Unternehmen Frachtgutswert, Werfteinnahmen oder Küstenschifffahrt mit der Binnenschleppschifffahrt vermischen und viele Ratenannahmen jahrelang einfrieren. Indem wir uns an nachprüfbare Frachtgebühren, korridorspezifische Raten und eine jährliche Aktualisierung halten, vermeiden wir die Inflation, die entsteht, wenn andere Studien Hochseebargen zusammenfassen, Frachtgutswerte einbeziehen oder veraltete Auslastungsfaktoren wiederverwenden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| USD 15,60 Mrd. (2025) | Mordor Intelligence | |

| USD 136,10 Mrd. (2024) | Global Consultancy A | Beinhaltet Frachtgutswert und Küstenschifffahrt; einheitliche globale Durchschnittsratenannahme |

| USD 141,30 Mrd. (2025) | Industry Journal B | Fügt Werfteinnahmen und Tanker hinzu; Fünfjahres-Aktualisierungszyklus |

| USD 133,10 Mrd. (2024) | Research Firm C | Kombiniert Binnen- und Hochseebargen; begrenzte Primärvalidierung |

Der Vergleich bestätigt, dass der disziplinierte Geltungsbereich, die korridorspezifischen Variablen und die jährliche Neukalibrierung von Mordor Intelligence Entscheidungsträgern eine transparente, prüfbare Basislinie liefern.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Binnenschifffahrt?

Der Markt wird im Jahr 2026 auf 16,91 Milliarden USD geschätzt und soll bis 2031 auf 25,29 Milliarden USD anwachsen.

Welche Region hält den größten Marktanteil in der Binnenschifffahrt?

Nordamerika führt mit einem Umsatzanteil von 41,60 % dank seines ausgedehnten Flussnetzes und erheblicher Infrastrukturinvestitionen.

Welches Barkensegment wächst am schnellsten?

Spezialbarken, einschließlich LNG-Bunker- und Unterkunftsschiffe, sollen im Zeitraum 2026–2031 mit einer CAGR von 8,92 % wachsen.

Wie schneiden Barken im Vergleich zu Lastkraftwagen bei den Emissionen ab?

Der Binnenschiffstransport erzeugt 89 % weniger Treibhausgasemissionen pro Tonnenmeile als der Straßentransport und ist damit die umweltfreundlichste wichtige Frachtart.

Was sind die wichtigsten Hemmnisse für das Marktwachstum?

Alternde Schleusen und Dämme, die ungeplante Schließungen auslösen, sowie zunehmende klimabedingte Wasserstandsschwankungen sind die bedeutendsten Einschränkungen für die Zuverlässigkeit des Dienstleistungsangebots.

Welche Unternehmen dominieren die US-amerikanische Binnentankbarkenflotte?

Kirby Corporation, Ingram Barge Company, American Commercial Barge Line, Canal Barge und Marquette Transportation halten zusammen erhebliche Kapazitäten.

Seite zuletzt aktualisiert am: