Größe und Marktanteil des bangladeschischen IKT-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

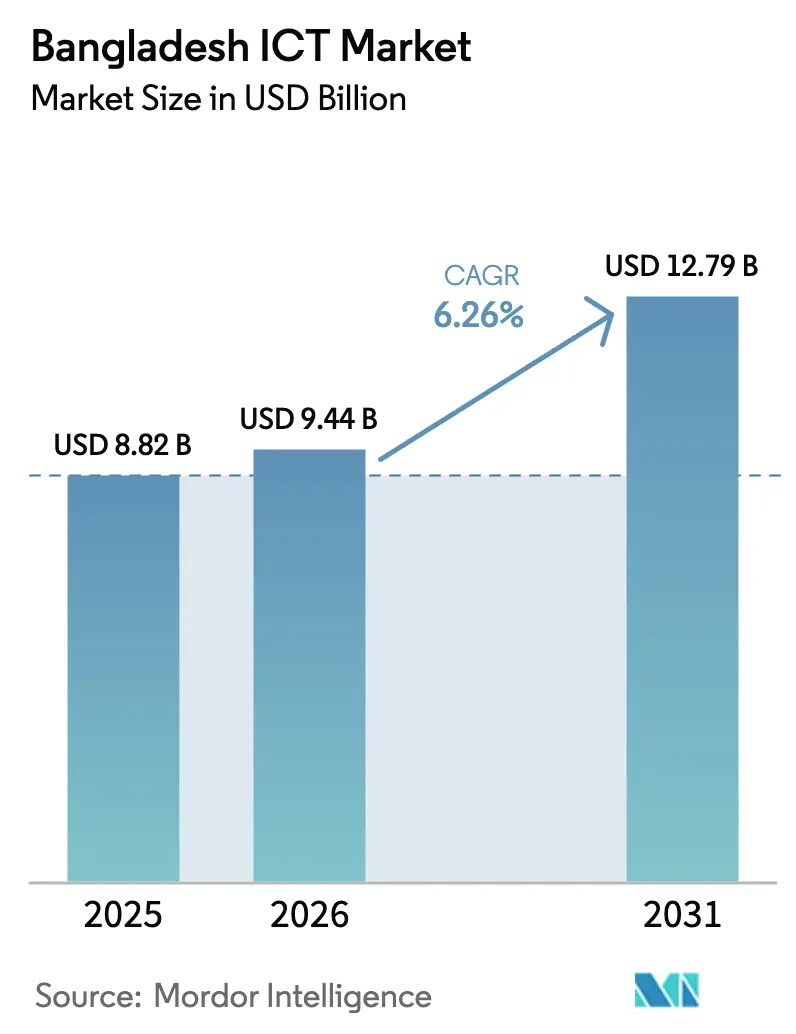

| Marktgröße im Basisjahr (2025) | 8.82 Milliarden US-Dollar |

| Marktgröße (2026) | 9.44 Milliarden US-Dollar |

| Marktgröße (2031) | 12.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.26% CAGR |

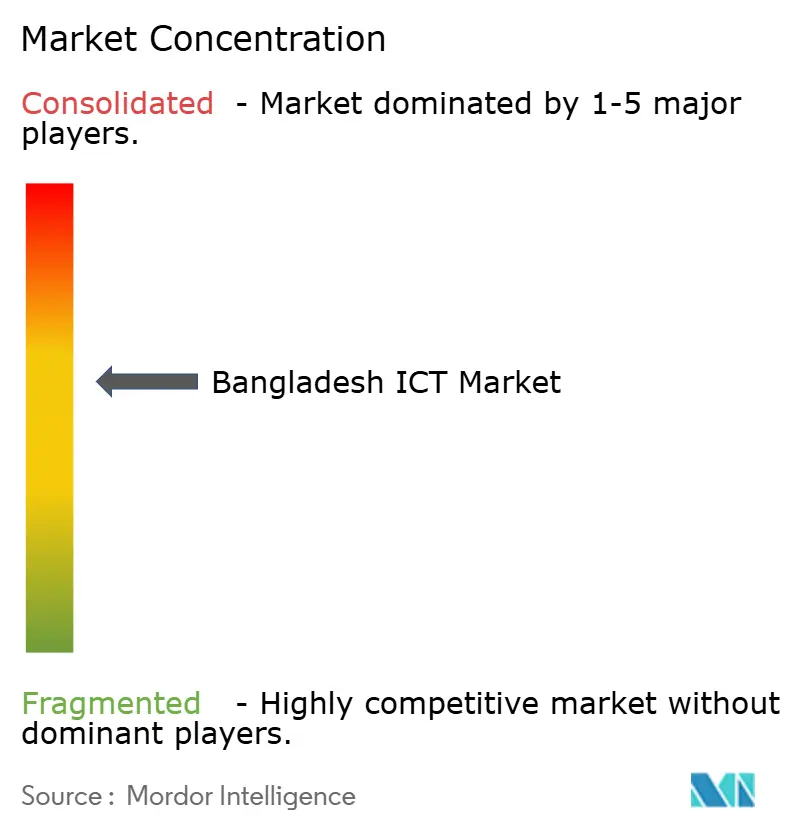

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des bangladeschischen IKT-Marktes von Mordor Intelligence

Die Größe des bangladeschischen IKT-Marktes wird für 2025 auf 8,82 Milliarden USD und für 2026 auf 9,44 Milliarden USD geschätzt und soll bis 2031 einen Wert von 12,79 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 6,26 % von 2026 bis 2031 entspricht. Ein entscheidender Wandel von einzelnen Hardware-Käufen hin zu abonnementbasierten Cloud-, Cybersicherheits- und verwalteten Diensten ist im Gange, da Unternehmen sich an der digitalen Vision Smart Bangladesh 2041 ausrichten. Die Cloud-Nutzung erreicht eine kritische Masse, da lokale Rechenzentrumskapazitäten, SaaS-Abrechnung in lokaler Währung und hybride Bereitstellungsmodelle nun die Datensouveränitätsregeln des Gesetzes zur digitalen Sicherheit von 2018 erfüllen. Gleichzeitig gestalten die Verfügbarkeit von Frequenzspektrum und die Liberalisierung ausländischer Eigentumsrechte die Investitionsströme um und ermöglichen es Mobilfunkbetreibern und hyperscale Cloud-Plattformen, den Ausbau von 5G und Edge-Infrastrukturen zu beschleunigen, auch wenn erhöhte Spektrumgebühren 16 % des Betreiberumsatzes verbrauchen – weit über dem asiatisch-pazifischen Median von 10 %. Der Hardware-Absatz wird durch 25-prozentige Einfuhrzölle gehemmt, doch die Produktionscluster in den Sheikh-Hasina-Hochtechnologieparks dämpfen die Kostenbasis allmählich und unterstützen die Entstehung eines lokalen Fertigungszentrums. Mangel an Cybersicherheitsfachkräften, Lücken in der ländlichen Backhaul-Infrastruktur und Verzögerungen bei der Umsetzung staatlicher E-Government-Projekte belasten den bangladeschischen IKT-Markt weiterhin, doch ein anhaltender politischer Fokus und öffentlich-private Partnerschaften sollen die Investitionsdynamik im gesamten Prognosezeitraum aufrechterhalten.

Wichtigste Erkenntnisse des Berichts

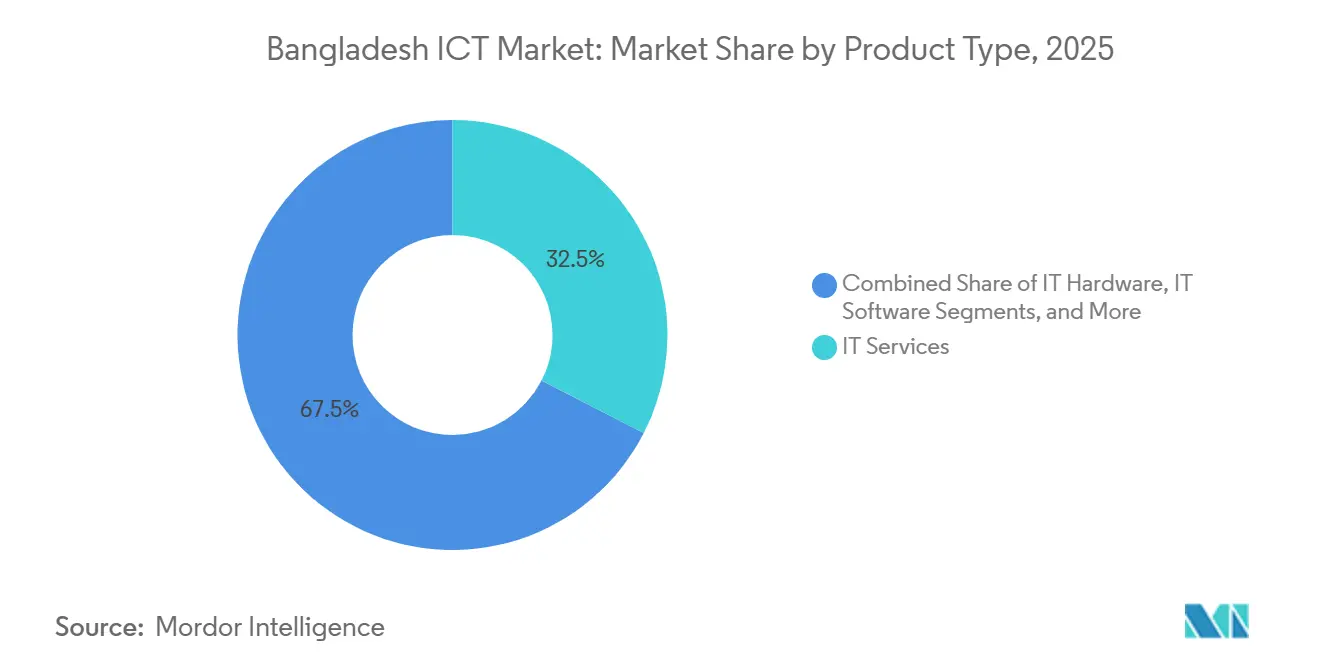

- Nach Produkttyp führten IT-Dienstleistungen im Jahr 2025 mit einem Umsatzanteil von 32,54 %, während Cloud- und Plattformdienste bis 2031 voraussichtlich mit einer CAGR von 6,82 % wachsen werden.

- Nach Unternehmensgröße entfielen im Jahr 2025 57,32 % des Marktanteils am bangladeschischen IKT-Markt auf Großunternehmen, während kleine und mittlere Unternehmen im Zeitraum 2026–2031 mit einer CAGR von 7,18 % das stärkste Wachstum verzeichnen sollen.

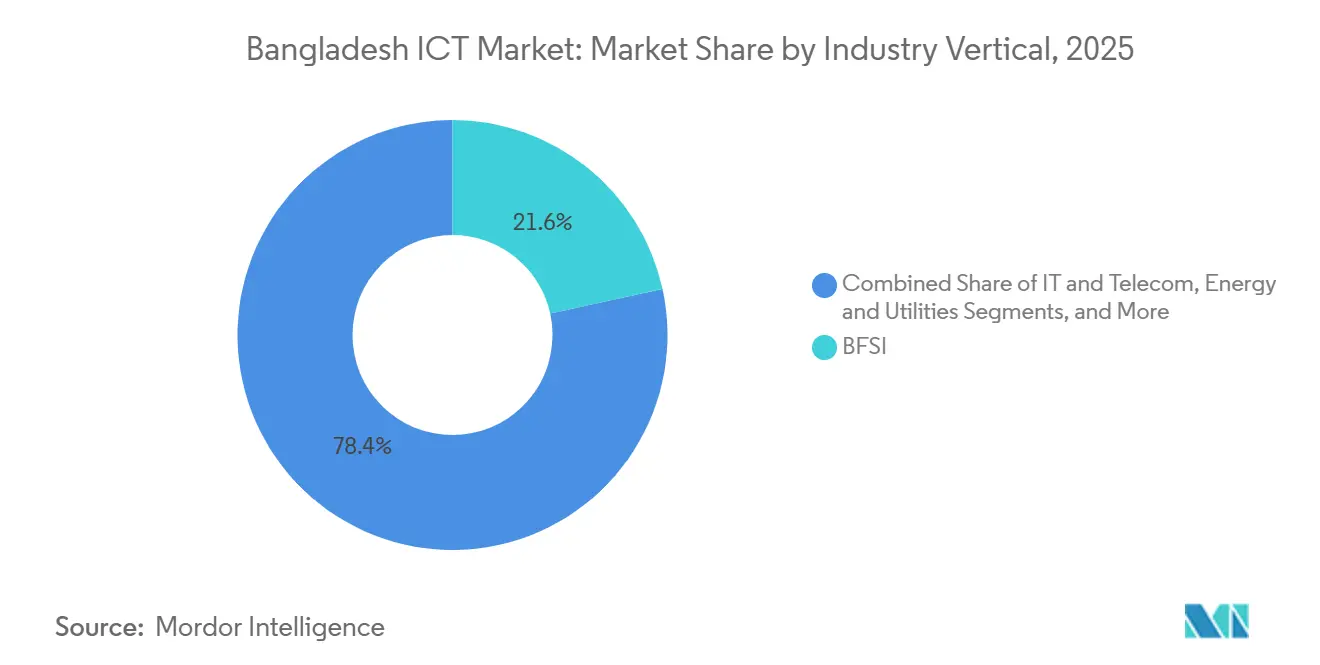

- Nach Branchenvertikale entfielen im Jahr 2025 21,56 % der Ausgaben auf Banken, Finanzdienstleistungen und Versicherungen, und der Gesundheits- und Biowissenschaftssektor soll bis 2031 mit einer CAGR von 8,13 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des bangladeschischen IKT-Marktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Investitionen im Rahmen der digitalen Vision der Regierung Bangladesh 2041 | +1.8% | National, mit Schwerpunkt in Dhaka, Chittagong und Divisionshauptstädten | Langfristig (≥ 4 Jahre) |

| Rasantes Wachstum der mobilen Internetabonnenten | +1.2% | National, städtische Sättigung treibt den Fokus auf ländliche Expansion | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Cloud- und Plattformdiensten bei kleinen und mittleren Unternehmen | +1.5% | National, frühe Einführung in den Industriezonen Dhaka, Chittagong und Sylhet | Mittelfristig (2–4 Jahre) |

| Ausbau des 4G-Netzes und bevorstehender 5G-Netzausbau | +1.0% | Städtische Zentren (Dhaka, Chittagong), schrittweise Abdeckung von Städten der zweiten Ebene | Mittelfristig (2–4 Jahre) |

| Entstehung der Sheikh-Hasina-Hochtechnologieparks als inländische Technologieproduktionszentren | +0.6% | Kaliakoir, Jashore, Mohakhali, Rajshahi, Sylhet | Langfristig (≥ 4 Jahre) |

| Zunehmende Einführung islamischer Finanztechnologielösungen im BFSI-Sektor | +0.9% | National, konzentriert in städtischen und halbstädtischen Bankkorridoren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Investitionen im Rahmen der digitalen Vision der Regierung Bangladesh 2041

Im Rahmen des Achten Fünfjahresplans wurden 500 Milliarden BDT (4,5 Milliarden USD) bereitgestellt, um öffentliche Dienste zu digitalisieren, 10.000 ländliche digitale Zentren einzurichten und 64 Innovationszentren auf Bezirksebene zu etablieren. Bereits vergebene Verträge für E-Government-Ressourcenplanungssysteme, biometrische Bürgerdatenbanken und cloudbasierte Steuerplattformen haben eine mehrjährige Pipeline für lokale Systemintegratoren gesichert.[1]Finanzministerium, „Haushaltsdokumente 2025–2026,” MOF.GOV.BD Öffentlich-private Schnittstellen, beispielhaft veranschaulicht durch die Auszahlung von Sozialhilfe über bKash- und Nagad-Mobilgeldbörsen, zeigen, wie Politik die Nachfrage nach sicheren APIs, verwaltetem Hosting und Identität als Dienst ankurbeln kann. Dennoch besteht ein Umsetzungsrisiko, da technische Kapazitätslücken in den Fachministerien die Projektzeitpläne historisch gesehen um bis zu zwei Jahre verlängert haben, was die Umsatzrealisierung für Anbieter, die an Regierungszyklen gebunden sind, unregelmäßig gestaltet.

Steigende Nachfrage nach Cloud- und Plattformdiensten bei kleinen und mittleren Unternehmen

Die Cloud-Ausgaben kleiner und mittlerer Unternehmen wachsen mit einer CAGR von 7,18 %, da Unternehmer von manuellen Hauptbüchern auf mobile SaaS-Anwendungen in Bangla umsteigen. Das Mandat der Bangladesh Bank vom Dezember 2025, dass jedes registrierte Unternehmen digitale Zahlungen akzeptieren muss, zwang 200.000 Geschäfte zur Einführung von Kassensystemen, Bestands- und Analysemodulen und vergrößerte damit rasch den adressierbaren Markt für lokalisierte SaaS-Anbieter. Microsoft Azure und Amazon Web Services vertreiben nun gemeinsam über DataSoft Systems und Aamra Companies, um Datenspeicherungsklauseln zu erfüllen und die Migrationsbedenken von Exporteuren und Bekleidungsunternehmen zu verringern. Unregelmäßige Stromversorgung und mangelndes Bewusstsein für Cyberrisiken bleiben Hindernisse, doch Gerätefinanzierungen durch Mikrokreditgeber und die Verbreitung von Benutzeroberflächen in Regionalsprachen lösen die Einführungshürden im bangladeschischen IKT-Markt schrittweise auf.

Rasantes Wachstum der mobilen Internetabonnenten

Der Rückgang der Abonnentenzahlen von 135,99 Millionen im Juli 2025 auf 131,49 Millionen bis Oktober 2025 markierte den ersten Rückgang seit einem halben Jahrzehnt. Erschwinglichkeitseinschränkungen in einkommensschwachen Segmenten und ein Mangel an überzeugenden 5G-Anwendungsfällen lenkten den strategischen Fokus auf die ländliche Expansion, die Steigerung des durchschnittlichen Umsatzes pro Nutzer und die Monetarisierung von Plattformen. Um die Abwanderung zu mindern, führten Betreiber subventionierte Smartphone-Pakete und Mikro-Aufladepakete ein und verlagerten den Netzwerkfokus von der Kapazitätserweiterung auf die Dienstleistungsqualität. Die staatliche Subvention von 12 Milliarden BDT (108 Millionen USD) für ländliche Mobilfunktürme ist bedeutsam, doch bürokratische Engpässe ließen im Jahr 2025 ein Drittel der Mittel unausgezahlt, was Backhaul-Upgrades verzögerte, die für die Cloud-Nutzung in unterversorgten Bezirken entscheidend sind.

Ausbau des 4G-Netzes und bevorstehender 5G-Netzausbau

Die Auktion im Januar 2026 im 700-MHz-Band gab nur 25 MHz Spektrum frei, was den Spielraum für ultrakapazitive 5G-Bereitstellungen und Edge-Computing-Geschäftsmodelle einschränkte und die Kapitalanforderungen der Betreiber erhöhte. Der Mindestpreis von 21,4 Millionen USD pro MHz übersteigt die regionalen Benchmarks um 30 % und belastet die Bilanzen der Betreiber, die bereits 16 % des Umsatzes durch Lizenzgebühren verlieren. Grameenphone und Robi haben 5G in Dhaka und Chittagong pilotiert, doch die Abdeckung bleibt auf zentrale Geschäftsviertel beschränkt, da die Glasfaseranbindung an Mobilfunktürme noch spärlich und der Fußabdruck von Edge-Rechenzentren noch im Entstehen begriffen ist. Anbieterfinanzierungen von Ericsson und Huawei mindern den Kapitaldruck, doch 25-prozentige Einfuhrzölle auf Funknetzwerkausrüstung schmälern die Kapitalrendite. Die Monetarisierung hängt daher von Unternehmens-IoT-Pilotprojekten in der Bekleidungsindustrie, in Häfen und in Stromnetzen ab, wo Niedriglatenz-Analysen im bangladeschischen IKT-Markt Premiumpreise erzielen können.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unzureichende ländliche IT-Infrastruktur | -1.2% | Ländliche Gemeinden, nördliche und südliche Randbezirke | Langfristig (≥ 4 Jahre) |

| Mangel an fortgeschrittenen Cybersicherheitsfachkräften | -0.8% | National, akut in den Unternehmensstandorten Dhaka und Chittagong | Mittelfristig (2–4 Jahre) |

| Anhaltende Unterinvestition in die Redundanz lokaler Rechenzentren | -0.6% | National, betrifft Städte der ersten Ebene mit Unternehmenskonzentration | Mittelfristig (2–4 Jahre) |

| Volatilität der Einfuhrzölle auf IKT-Hardwarekomponenten | -0.5% | National, Auswirkungen auf die Hardware-Beschaffung und Projektzeitpläne | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Unzureichende ländliche IT-Infrastruktur

Weniger als 30 % der ländlichen Gemeinden verfügten Ende 2025 über Glasfaser-Backhaul, was Betreiber dazu zwang, auf Mikrowellenverbindungen zurückzugreifen, die eine unregelmäßige Latenz liefern, die mit Cloud-Arbeitsumgebungen und Telemedizin unvereinbar ist. Gewerbliche Mobilfunktürme in dünn besiedelten Gebieten erzielen einen durchschnittlichen Umsatz pro Nutzer von unter 150 BDT (1,35 USD) pro Monat, was privates Kapital abschreckt. Grundbuchstreitigkeiten und Genehmigungen für Wegerechte verlängern den Turmbau im Durchschnitt um neun Monate und perpetuieren eine Versorgungslücke, die die adressierbare Basis für Cloud- und E-Government-Anwendungen einschränkt.

Mangel an fortgeschrittenen Cybersicherheitsfachkräften

Ein Defizit von 15.000 zertifizierten Cybersicherheitsspezialisten im Jahr 2025 treibt die Lohnkosten in die Höhe und schränkt den Ausbau verwalteter Sicherheitsdienste ein.[2]Bangladesh Computer Council, „Bewertung der Cybersicherheitsbelegschaft 2025,” BCC.GOV.BD Unternehmen betreiben daher unvollständige Bedrohungserkennungssysteme, und nur 15 % unterhalten rund um die Uhr betriebene Sicherheitsbetriebszentren. Während das Programm zur Entwicklung von Cybersicherheitskompetenzen darauf abzielt, bis 2027 5.000 Fachkräfte auszubilden, verringern Lehrplanrückstände und unzureichende praktische Labore seine kurzfristige Wirkung und lassen die bangladeschische IKT-Branche eskalierenden Ransomware-Vorfällen ausgesetzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz der Dienstleistungen verdeckt den Druck durch Hardware-Zölle

IT-Dienstleistungen machten 32,54 % der Umsätze im Jahr 2025 aus und unterstreichen die Rolle von Beratung, Integration und Outsourcing als Rückgrat des bangladeschischen IKT-Marktes. Cloud- und Plattformangebote verzeichneten, obwohl in absoluten Zahlen kleiner, das stärkste Wachstum und sollen einen größeren Anteil am bangladeschischen IKT-Markt gewinnen, da Migrationen sich beschleunigen. Der Wettbewerb unter Anbietern verschärft sich, da Microsoft, AWS und Oracle Allianzen mit inländischen Integratoren geschlossen haben, um Schnittstellen in lokaler Sprache einzubetten und die Einhaltung von Datenspeicherungsvorschriften sicherzustellen. Die Hardware-Nachfrage bleibt stark, doch Einfuhrzölle von durchschnittlich 25 % drücken die Margen und verlängern die Projektzeitpläne, was Händler dazu veranlasst, Geräte mit verwalteten Diensten zu bündeln, um die Rentabilität zu schützen.

Ein zweites Wachstumssegment sind verwaltete Sicherheitsdienste, angetrieben durch einen Anstieg der Ransomware-Versuche um 40 % im Jahr 2025.[3]Bangladesh Bank, Bericht über Zahlungssysteme und digitale Finanzdienstleistungen 2025,

bb.org.bd Obwohl die Einführung weiterhin auf Banken und Telekommunikationsbetreiber konzentriert ist, veranlassen steigende Compliance-Anforderungen Hersteller und Einzelhändler, Endpunkterkennung und verwaltete Erkennungs- und Reaktionsabonnements zu erkunden. Der Marktanteil des bangladeschischen IKT-Marktes für traditionelle Kommunikationsdienste schrumpft prozentual weiter, da das Abonnentenwachstum stagniert hat und die Umsatzgenerierung sich auf digitale Plattformen, IoT-Konnektivität und Edge-Analysen verlagert.

Nach Unternehmensgröße: Digitalisierung kleiner und mittlerer Unternehmen übertrifft die Erneuerungszyklen von Großunternehmen

Großunternehmen kontrollierten im Jahr 2025 weiterhin 57,32 % der Ausgaben, gestützt durch mehrjährige ERP-Upgrades, Kernbanken-Erneuerungen und die Modernisierung von Telekommunikationsnetzen. Diese Käufer bevorzugen hybride Cloud-Architekturen, die die Kontrolle vor Ort mit der Agilität öffentlicher Clouds verbinden, was zu komplexen Systemintegrationsverträgen führt, die Beratungseinnahmen aufrechterhalten. Die Umschichtung von Investitionsausgaben zu Betriebsausgaben verlängert jedoch die Hardware-Erneuerungszyklen und dämpft das Wachstum in den traditionellen Segmenten des bangladeschischen IKT-Marktes.

Im Gegensatz dazu zeigen kleine und mittlere Unternehmen die höchste Dynamik. Erschwingliche Abonnementpakete, Gerätefinanzierungsmodelle und regulatorische Anreize zur digitalen Rechnungsstellung und Zahlungsannahme schließen die Technologielücke. Das Förderprogramm der KMU-Stiftung in Höhe von 3 Milliarden BDT (27 Millionen USD) subventionierte Softwarelizenzen und Konnektivität und ermöglichte es Kleinhändlern und Leichtfertigungsunternehmen, Buchhaltungs-, CRM- und E-Commerce-Portale schnell einzusetzen. Infolgedessen sollen kleine und mittlere Unternehmen einen zunehmend größeren Anteil an der Größe des bangladeschischen IKT-Marktes beitragen, unterstützt durch lokalisierte SaaS-Lösungen, die Sprachbarrieren und Schulungsaufwand reduzieren.

Nach Branchenvertikale: Digitalisierung des Gesundheitswesens beschleunigt sich über die Reife des BFSI-Sektors hinaus

Banken, Finanzdienstleistungen und Versicherungen behielten im Jahr 2025 21,56 % der Ausgaben, gestützt durch das Wachstum islamischer Finanztechnologie, die Modernisierung des Kernbankwesens und eine verstärkte regulatorische Kontrolle der Cybersicherheit. Mit 70 Millionen bKash-Kunden und interoperablen Geldbörsen stellt digitales Finanzwesen einen primären Anwendungsfall dar, der API-Gateways, Betrugsanalysen und Cloud-Speicherdienste vorantreibt. Das dynamischste Segment ist jedoch das Gesundheitswesen, das voraussichtlich mit einer CAGR von 8,13 % wachsen wird, da die Digitale Gesundheitsstrategie 2026–2032 elektronische Gesundheitsakten, Telemedizinzentren und diagnostische Bildgebungsnetzwerke finanziert.

Öffentliche Krankenhäuser müssen bis Dezember 2027 Patientenakten digitalisieren, und der bangladeschische IKT-Markt reagiert durch Partnerschaften zwischen Krankenhausgruppen, Cloud-Anbietern und Medizingeräteherstellern. Logistik und Einzelhandel skalieren ebenfalls ihre Investitionen in Omnichannel-Plattformen, Lagerautomatisierung und Software für die letzte Meile der Lieferung, da Online-Shopping 15 % der städtischen Haushalte durchdringt. Energie, Versorgungsunternehmen und Fertigung sind vergleichsweise noch in einem frühen Stadium der Einführung, doch Pilotprogramme für intelligente Stromnetze und IoT-fähige Bekleidungsfabriken signalisieren zukünftiges Potenzial, sobald technische Qualifikationsengpässe nachlassen.

Geografische Analyse

Dhaka und Chittagong machen zusammen mehr als 65 % des bangladeschischen IKT-Marktes aus, angetrieben durch konzentrierte Unternehmenszentralen, Bankenzentren und Telekommunikationsvermittlungszentren. Hohe Glasfaserdichte, mehrere Rechenzentren der Stufe III und eine breite 4G-Abdeckung schaffen fruchtbaren Boden für Cloud-Migration und die Einführung verwalteter Dienste. Der Bau von Edge-Rechenzentren entsteht, um exportorientierte Bekleidungscluster am Stadtrand zu versorgen und die Latenz für Anwendungen zur Qualitätskontrolle mittels Computer Vision zu reduzieren.

Städte der zweiten Ebene wie Khulna, Rajshahi und Sylhet verzeichnen zweistellige Ausgabenzuwächse im Jahresvergleich, da Unternehmensfilialen Kassensysteme und ERP-Systeme modernisieren. E-Government-Kioske in Bezirkshauptstädten treiben die inkrementelle Nachfrage nach biometrischen Geräten, VSAT-Konnektivität und verwaltetem Hosting an.

Ländliche Gemeinden bleiben investitionsarm, da Glasfaser-Backhaul weniger als ein Drittel der Standorte abdeckt. Mikrowellenverbindungen füllen die Lücke, begrenzen jedoch den konsistenten Durchsatz und schränken Videokonsultationen, Fernunterricht und Zahlungsannahme ein. Auszahlungen aus dem Universaldienstverpflichtungsfonds könnten, wenn vollständig umgesetzt, bis 2028 5.000 Mobilfunktürme hinzufügen und schrittweise neue Umsatzpools für den bangladeschischen IKT-Markt erschließen.

Wettbewerbslandschaft

Der bangladeschische IKT-Markt weist eine moderate Fragmentierung mit überlappenden Einflussbereichen auf. Grameenphone behauptete die Marktführerschaft mit 85,6 Millionen Abonnenten im dritten Quartal 2025, doch das Umsatzwachstum verlagert sich auf digitale Mehrwertdienste statt auf reine Konnektivität. Robi Axiata und Banglalink schlossen Netzwerkfreigabevereinbarungen, um die Kapitalintensität zu verringern und die ländliche Abdeckung zu beschleunigen. Im Hardware-Bereich konkurrieren Samsung, Huawei, Cisco und Dell über kanalgeführte Unternehmensengagements, während IBM und Oracle sich auf Kernbanken- und Analyse-Stacks konzentrieren.

Inländische Systemintegratoren wie Aamra Companies, DataSoft Systems, Spectrum Engineering Consortium und Dohatec New Media sichern sich öffentliche Ausschreibungen durch Bangla-Sprachunterstützung und agile Anpassung. Finanztechnologie-Disruptoren bKash und Nagad diversifizieren sich in Mikroversicherungen und Kreditscoring und fordern traditionelle Banken heraus, während sie Kernbankenanbieter dazu drängen, offene APIs bereitzustellen. Lücken bei der Durchsetzung von Rechten des geistigen Eigentums schrecken jedoch weiterhin ausländisches Risikokapital ab und drücken den Wert der Softwarelizenzerfassung.

Zu den strategischen Schritten im Jahr 2025 gehörten die Partnerschaft von Microsoft Azure mit DataSoft für lokalisierte Cloud-Unterstützung, die Einführung vorkonfigurierter Edge-Server durch Dell für IoT-Pilotprojekte in Bekleidungsfabriken und die anbieterfinanzierten 5G-Funkbereitstellungen von Huawei in Dhaka. Da die Politik nun bis zu 85 % ausländische Eigentumsrechte bei Mobilfunkbetreibern erlaubt, haben Telenor und Axiata größere Kapitalverpflichtungen signalisiert und damit die Voraussetzungen für einen intensivierten Wettbewerb in den Bereichen Konnektivität, Cloud und Finanztechnologie-Wertschöpfungsketten im bangladeschischen IKT-Markt geschaffen.

Marktführer der bangladeschischen IKT-Branche

Grameenphone Ltd.

Robi Axiata Limited

Banglalink Digital Communications Limited

Samsung Electronics Company Limited

Huawei Technologies Company Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Die Regulierungsbehörde für Telekommunikation in Bangladesch versteigerte 25 MHz Spektrum im 700-MHz-Band zu einem Mindestpreis von 237 Crore BDT (21,4 Millionen USD) pro MHz, was den 5G-Kapazitätsspielraum einschränkte und die Kapitalanforderungen der Betreiber erhöhte.

- Dezember 2025: bKash und Nagad ermöglichten die Interoperabilität von Geldbörse zu Geldbörse für 90 Millionen Nutzer, was die Reibung verringerte und Zahlungsanwendungsfälle erweiterte.

- November 2025: Die Digitale Gesundheitsstrategie 2026–2032 erhielt die Kabinettsgenehmigung mit einem Budget von 15 Milliarden BDT (135 Millionen USD) für elektronische Krankenakten und den Ausbau der Telemedizin.

- Oktober 2025: Grameenphone behauptete die Marktführerschaft mit 85,6 Millionen Abonnenten und glich die städtische Abwanderung durch ländlich ausgerichtete gestaffelte Datentarife aus.

Berichtsumfang des bangladeschischen IKT-Marktes

Der Bericht über den bangladeschischen IKT-Markt ist segmentiert nach Produkttyp (IT-Hardware [Computer-Hardware, Netzwerkausrüstung und Peripheriegeräte], IT-Software (IT-Dienstleistungen [IT-Beratung und -Implementierung, IT-Outsourcing, Business-Process-Outsourcing, verwaltete Sicherheitsdienste und Cloud- und Plattformdienste], IT-Infrastruktur, IT-Sicherheit/Cybersicherheit, Kommunikationsdienste), Unternehmensgröße (kleine und mittlere Unternehmen sowie Großunternehmen) und Branchenvertikale (Regierung und öffentliche Verwaltung, BFSI, IT und Telekommunikation, Energie und Versorgung, Einzel- und E-Commerce sowie Logistik, Fertigung und Industrie 4.0, Gesundheitswesen und Biowissenschaften, Öl und Gas, sonstige Branchenvertikalen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| IT-Hardware | Computer-Hardware |

| Netzwerkausrüstung | |

| Peripheriegeräte | |

| IT-Software | |

| IT-Dienstleistungen | IT-Beratung und -Implementierung |

| IT-Outsourcing | |

| Business-Process-Outsourcing (BPO) | |

| Verwaltete Sicherheitsdienste | |

| Cloud- und Plattformdienste | |

| IT-Infrastruktur | |

| IT-Sicherheit/Cybersicherheit | |

| Kommunikationsdienste |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| Regierung und öffentliche Verwaltung |

| BFSI |

| IT und Telekommunikation |

| Energie und Versorgung |

| Einzel- und E-Commerce sowie Logistik |

| Fertigung und Industrie 4.0 |

| Gesundheitswesen und Biowissenschaften |

| Öl und Gas |

| Sonstige Branchenvertikalen |

| Nach Produkttyp | IT-Hardware | Computer-Hardware |

| Netzwerkausrüstung | ||

| Peripheriegeräte | ||

| IT-Software | ||

| IT-Dienstleistungen | IT-Beratung und -Implementierung | |

| IT-Outsourcing | ||

| Business-Process-Outsourcing (BPO) | ||

| Verwaltete Sicherheitsdienste | ||

| Cloud- und Plattformdienste | ||

| IT-Infrastruktur | ||

| IT-Sicherheit/Cybersicherheit | ||

| Kommunikationsdienste | ||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen | |

| Großunternehmen | ||

| Nach Branchenvertikale | Regierung und öffentliche Verwaltung | |

| BFSI | ||

| IT und Telekommunikation | ||

| Energie und Versorgung | ||

| Einzel- und E-Commerce sowie Logistik | ||

| Fertigung und Industrie 4.0 | ||

| Gesundheitswesen und Biowissenschaften | ||

| Öl und Gas | ||

| Sonstige Branchenvertikalen | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der bangladeschische IKT-Markt im Jahr 2026?

Die Größe des bangladeschischen IKT-Marktes wird für 2026 auf 9,44 Milliarden USD geschätzt und soll bis 2031 einen Wert von 12,79 Milliarden USD erreichen.

Wie hoch ist die erwartete Wachstumsrate des bangladeschischen IKT-Marktes bis 2031?

Der Markt soll zwischen 2026 und 2031 mit einer CAGR von 6,26 % wachsen, getragen durch Cloud-Migration, Finanztechnologie-Expansion und staatliche Digitalisierung.

Welches Produktsegment wächst am schnellsten in der bangladeschischen Technologielandschaft?

Cloud- und Plattformdienste sind die am schnellsten wachsende Produktkategorie und sollen im Prognosezeitraum mit einer CAGR von 6,82 % wachsen, da kleine und mittlere Unternehmen SaaS- und hybride Cloud-Architekturen einführen.

Warum sind kleine und mittlere Unternehmen für die künftigen IKT-Ausgaben in Bangladesch wichtig?

Erschwingliche SaaS-Pakete, regulatorische Vorgaben für digitale Zahlungen und Gerätefinanzierungsprogramme beschleunigen die Technologieeinführung bei kleinen und mittleren Unternehmen und machen sie zur am schnellsten wachsenden Kundengruppe.

Welche Branchenvertikale wird beim Wachstum der Technologieausgaben die anderen übertreffen?

Gesundheitswesen und Biowissenschaften sollen bis 2031 mit einer CAGR von 8,13 % wachsen, bedingt durch vorgeschriebene elektronische Krankenakten, Telemedizin und öffentliche Finanzierung im Rahmen der Digitalen Gesundheitsstrategie 2026–2032.

Welche Herausforderungen könnten das IKT-Wachstum in Bangladesch verlangsamen?

Zu den wichtigsten Hindernissen zählen begrenzte ländliche Glasfaser-Backhaul-Infrastruktur, ein Mangel an zertifizierten Cybersicherheitsfachkräften, hohe Einfuhrzölle auf Hardware und die eingeschränkte Freigabe von erschwinglichem 5G-Spektrum.

Seite zuletzt aktualisiert am: