Kinderbekleidungsmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

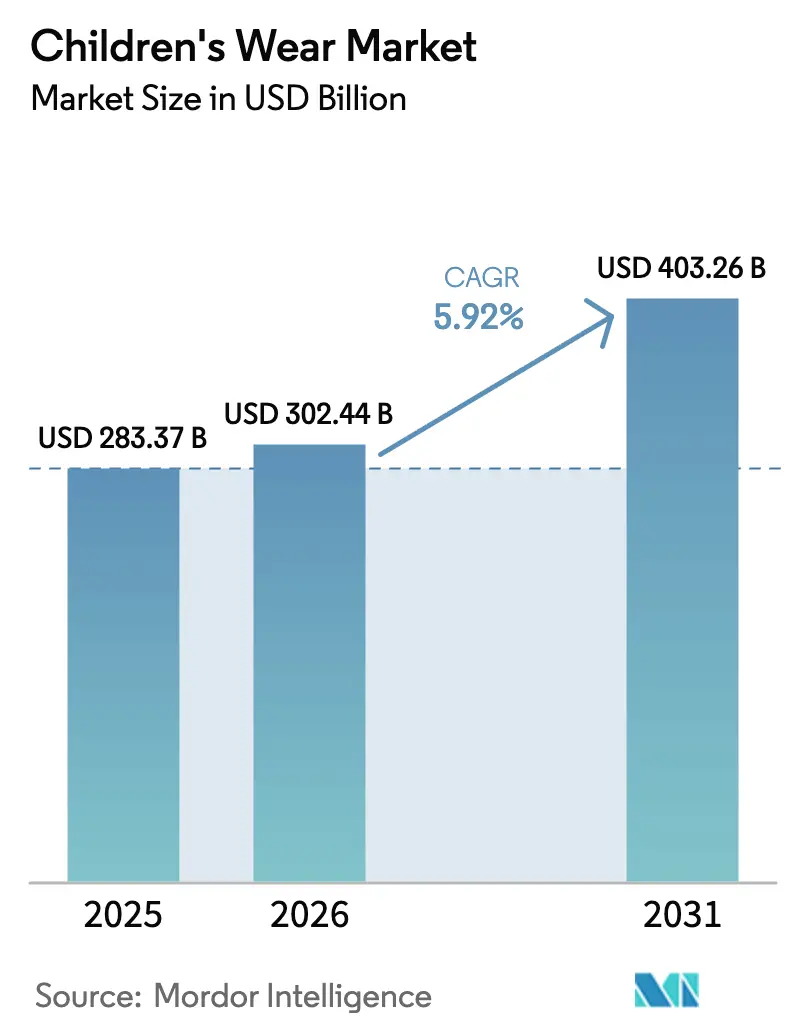

| Marktgröße (2026) | 302.44 Milliarden US-Dollar |

| Marktgröße (2031) | 403.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.92% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kinderbekleidungsmarkt Analyse von Mordor Intelligence

Der Kinderbekleidungsmarkt steht im Jahr 2025 bei 283,37 Milliarden USD, soll 2026 einen Wert von 302,44 Milliarden USD erreichen und wird bis 2031 voraussichtlich 403,26 Milliarden USD erreichen, was einer jährlichen Wachstumsrate (CAGR) von 5,92 % entspricht. Häufige Ersatzzyklen fördern eine unelastische Nachfrage und sorgen für einen stabilen Markt für Produkte, die regelmäßige Erneuerungen erfordern. Nachhaltigkeitsvorschriften veranlassen Marken dazu, der Rückverfolgbarkeit Priorität einzuräumen, und belohnen jene, die sich an diese sich wandelnden Verbraucher- und regulatorischen Erwartungen anpassen. KI-gesteuerte Produktionsmodelle haben die Vorlaufzeiten erheblich verkürzt – von 12 Wochen auf nur noch 3 Wochen –, was eine schnellere Markteinführung und eine verbesserte betriebliche Effizienz ermöglicht. Eltern wenden sich zunehmend von wegwerfbarer Fast Fashion ab und entscheiden sich stattdessen für langlebige Kleidungsstücke, die nach dem Global Organic Textile Standard (GOTS) und der Internationalen Vereinigung für Forschung und Prüfung auf dem Gebiet der Textil- und Lederökologie (OEKO-TEX) zertifiziert sind, welche höhere Qualität und die Einhaltung von Umweltstandards gewährleisten. Darüber hinaus erweitern Schuhe mit adaptiver Passform und geschlechtsneutrale Kollektionen den adressierbaren Markt, indem sie auf vielfältige Verbraucherbedürfnisse und -präferenzen eingehen. Während fragmentierter Wettbewerb und niedrige Einstiegshürden im digitalen Bereich es Direktverbraucher-Neueinsteigern ermöglichen, schnell zu skalieren, erhöht die Richtlinie der Europäischen Union zur unternehmerischen Sorgfaltspflicht im Bereich Nachhaltigkeit die Anforderungen an die Transparenz der Lieferkette und zwingt Unternehmen, strengere Praktiken einzuführen, um regulatorische Anforderungen zu erfüllen.

Wichtigste Erkenntnisse des Berichts

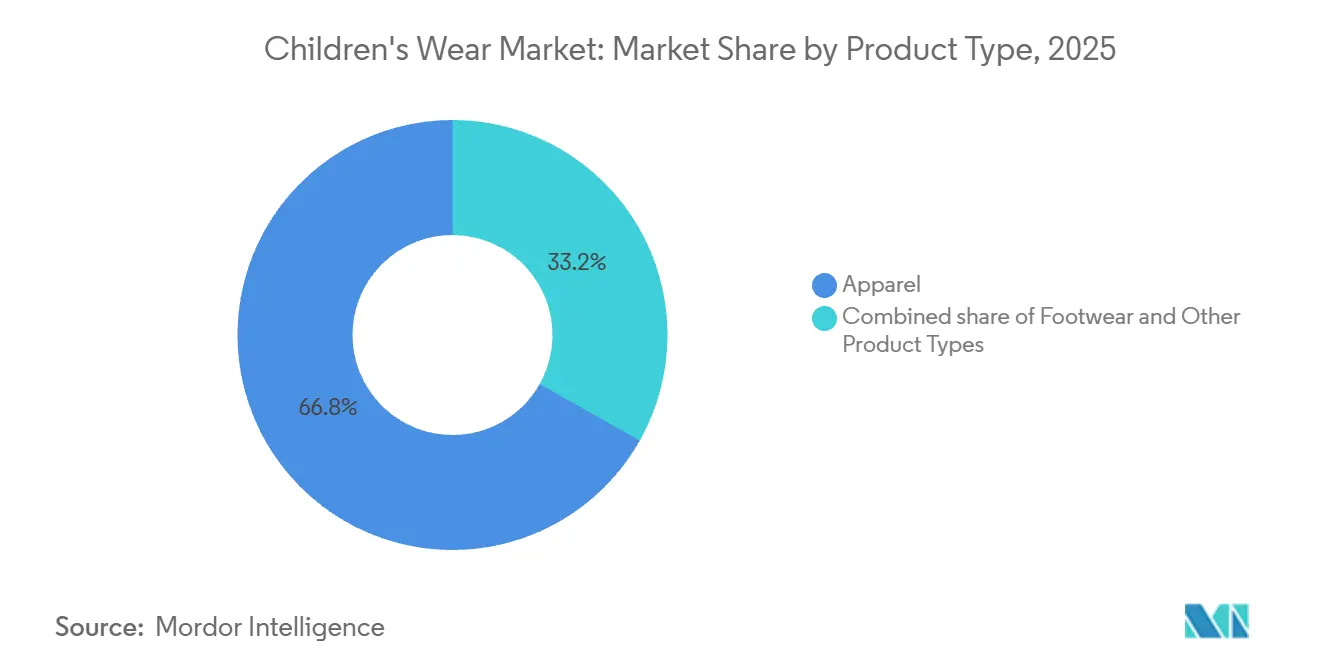

- Nach Produkttyp führte Bekleidung mit einem Umsatzanteil von 66,83 % im Jahr 2025, während Schuhe bis 2031 mit einem CAGR von 6,32 % wachsen sollen.

- Nach Altersgruppe hielt das Segment Kinder/Schulkinder im Jahr 2025 einen Anteil von 77,58 %, während das Segment Säuglinge/Kleinkinder mit einem CAGR von 6,57 % bis 2031 wächst.

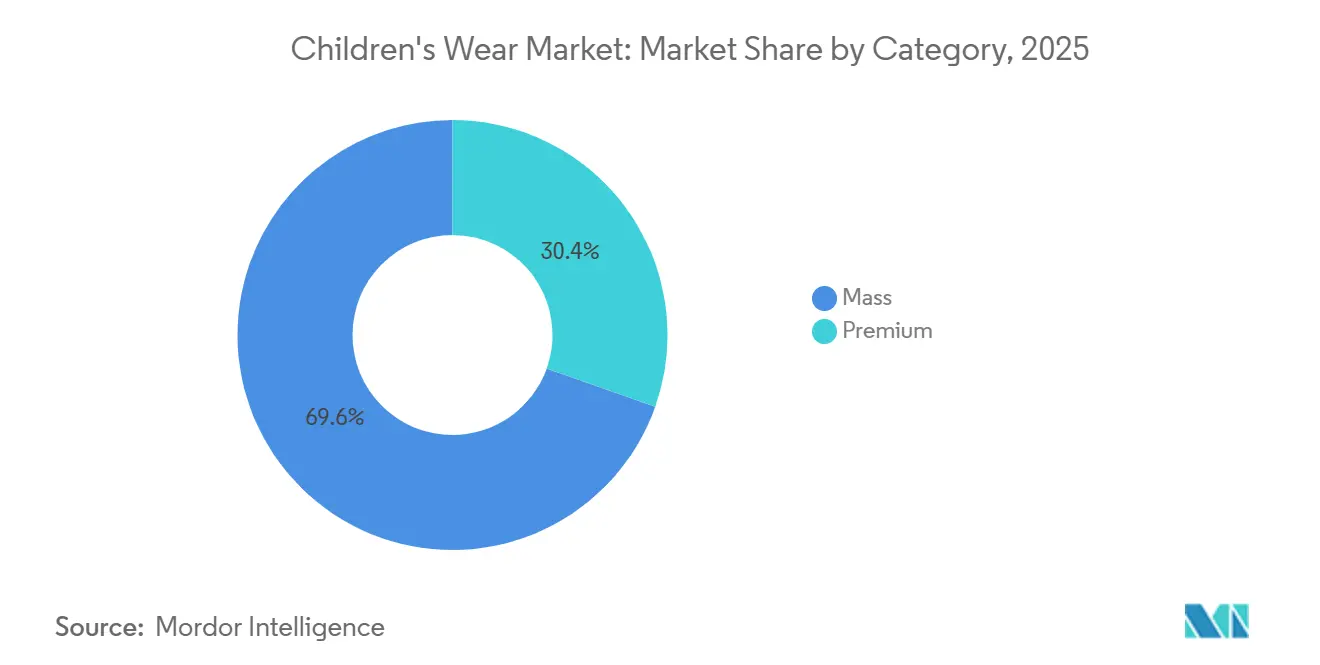

- Nach Kategorie entfielen 69,58 % der Ausgaben im Jahr 2025 auf das Massensegment, während Premiumangebote bis 2031 mit einem CAGR von 6,95 % wachsen sollen.

- Nach Vertriebskanal hielten stationäre Geschäfte im Jahr 2025 einen Anteil von 81,90 %; der Online-Umsatz wird bis 2031 mit einem CAGR von 7,42 % steigen.

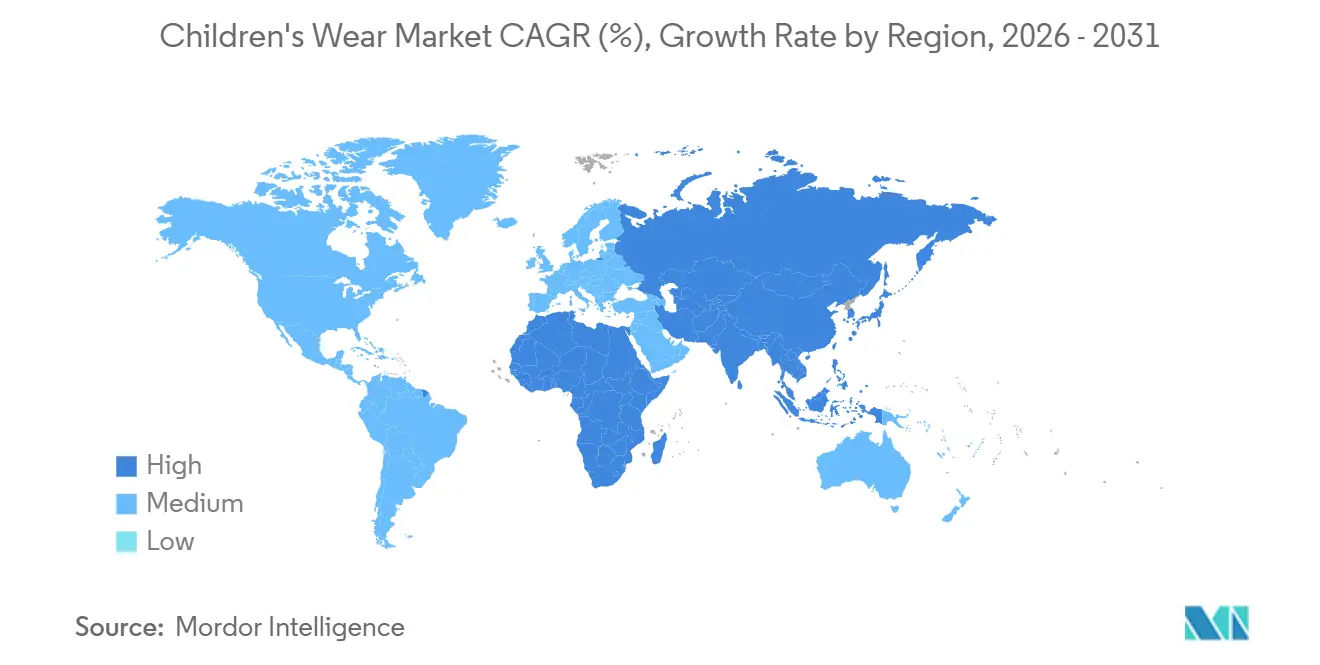

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum im Jahr 2025 ein Marktanteil von 40,69 %; er ist das am schnellsten wachsende Gebiet mit einem CAGR von 7,92 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Kinderbekleidungsmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Häufiger Ersatzzyklus aufgrund von schnellem Wachstum und Verschleiß | +1.2% | Global, mit höherer Intensität im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Wachsender Fokus auf Qualität, Langlebigkeit und Komfort | +0.9% | Nordamerika, Europa, Premium-Segmente im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach nachhaltigen und umweltfreundlichen Stoffen | +1.1% | Europa, Nordamerika, städtische Zentren im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Entstehung von KI-gesteuerter Mikro-Größenanpassung und Produktion auf Abruf | +0.7% | Global, angeführt von Nordamerika und China | Mittelfristig (2–4 Jahre) |

| Ausweitung von Verleih-, Abonnement- und Wiederverkaufs-Ökosystemen für Kinderbekleidung | +0.6% | Europa, Nordamerika, entstehend in städtischen Gebieten des Asien-Pazifik-Raums | Langfristig (≥ 4 Jahre) |

| Wachstum von lässigen, geschlechtsneutralen und adaptiven Bekleidungslinien | +0.8% | Nordamerika, Europa, progressive städtische Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Häufiger Ersatzzyklus aufgrund von schnellem Wachstum und Verschleiß

Kinder wachsen typischerweise alle 6 bis 9 Monate aus ihrer Kleidung heraus, was zu kürzeren Produktlebensdauern führt und Eltern dazu zwingt, Grundausstattung wie T-Shirts, Jeans und Turnschuhe das ganze Jahr über häufig nachzukaufen. Diese inhärente Obsoleszenz schafft eine beständige Nachfrage, die dazu beiträgt, die Kategorie gegen wirtschaftliche Schwankungen zu stabilisieren. Dieser häufige Ersatzzyklus unterstreicht jedoch auch die Bedeutung von Langlebigkeit und Qualität. Marken, die Merkmale wie verstärkte Knie, verstellbare Bünde und abriebfeste Zehenpartien einbauen, können die Produktnutzbarkeit um 20 % bis 30 % verlängern, die Gesamtbetriebskosten senken und die Kundenbindung fördern. Das Aufkommen von „Mitwachsen”-Designs, einschließlich verlängerbarer Manschetten und modularer Größenanpassung, spiegelt einen Wandel von geplanter Obsoleszenz hin zu Langlebigkeit wider. Dieser Ansatz entspricht den Budgetüberlegungen der Eltern und den Nachhaltigkeitsprioritäten. Dieser Trend ist besonders im Asien-Pazifik-Raum ausgeprägt, wo steigende Einkommen der Mittelschicht und kleinere Familiengrößen Eltern dazu veranlassen, weniger, aber qualitativ hochwertigere Kleidungsstücke gegenüber wegwerfbarer Fast Fashion zu bevorzugen.

Wachsender Fokus auf Qualität, Langlebigkeit und Komfort

Eltern legen zunehmend Wert auf Stoffe, die wiederholtes Waschen überstehen, ihre Form behalten und feuchtigkeitsableitende Eigenschaften bieten, insbesondere für Sportbekleidung und Schuluniformen. Marken, die Leistungstechnologien wie Nikes Dri-FIT-Feuchtigkeitsmanagement und Adidas' nahtlose Primeknit-Konstruktion einsetzen, gewinnen im Premium-Segment an Bedeutung. Komfort ist zu einem wesentlichen Merkmal geworden, insbesondere nach der Pandemie, da Fernunterricht Athleisure und Jogginghosen mit elastischem Bund gegenüber traditionellen Jeans populär gemacht hat. Die Umsetzung des Betriebsplans für das Geschäftsjahr 2024 der US-amerikanischen Verbraucherschutzbehörde für Produktsicherheit hat strengere Sicherheitsanforderungen für Kinderprodukte, einschließlich Bekleidung, eingeführt, die sich direkt auf die Kaufentscheidungen der Verbraucher und die Compliance-Standards der Hersteller auswirken[1]Quelle: "United States Consumer Product Safety Commission, Operating Plan FY 2024", cpsc.gov. Langlebigkeit spielt auch eine wichtige Rolle beim Wiederverkaufswert; Kleidungsstücke, die nach 10 bis 15 Wäschen ihre strukturelle Integrität behalten, erzielen auf Secondhand-Plattformen wie Vinted und ThredUp höhere Preise und verstärken einen Kreislauf, der qualitätsorientierte Marken begünstigt. Der Fokus auf Komfort erstreckt sich auch auf Schuhe, wo Merkmale wie verstellbare Verschlüsse, gepolsterte Einlegesohlen und atmungsaktive Mesh-Obermaterialien mittlerweile Standard bei Kinderturnschuhen von Marken wie Puma und Under Armour sind.

Hohe Produktionskosten für nachhaltige und sichere Materialien

Höhere Kosten im Zusammenhang mit zertifizierten Bio-, Recycling- und sicherheitskonformen Materialien schränken den Marktzugang ein, insbesondere in preissensiblen Segmenten und Schwellenmärkten, wo der Preis der primäre Kauffaktor bleibt. Die Beschaffung nachhaltiger Materialien erfordert spezialisierte Lieferketten und Zertifizierungsprozesse, die die betriebliche Komplexität und die Kosten erhöhen. Darüber hinaus müssen sicherheitskonforme Materialien strengen Tests unterzogen werden, was die Produktentwicklungszeiten und -kosten verlängert. Die REACH-Verordnung der Europäischen Union zu gefährlichen Stoffen in Textilien schreibt obligatorische Compliance-Tests vor, die die Produktionskosten erhöhen und gleichzeitig die Sicherheit von Kindern gewährleisten[2]Quelle: "REACH-Verordnung", environment.ec.europa.eu. Unternehmen müssen Nachhaltigkeitsinitiativen mit Wettbewerbsfähigkeit beim Preis in Einklang bringen, insbesondere wenn sie gegen günstigere Alternativen konkurrieren, die möglicherweise nicht gleichwertige Umwelt- oder Sicherheitsanforderungen erfüllen. Die Preislücke zwischen herkömmlichen und nachhaltigen Materialien schafft Marktspaltungen, bei denen Premium-Marken höhere Materialkosten einkalkulieren können, während Massenmarkthersteller Schwierigkeiten haben, erschwingliche Preise aufrechtzuerhalten, was die weitverbreitete Einführung nachhaltiger Praktiken in der Kinderbekleidungsbranche einschränken kann.

Entstehung von KI-gesteuerter Mikro-Größenanpassung und Produktion auf Abruf

Künstliche Intelligenz treibt Fortschritte bei hyperpersonalisierten Passformempfehlungen und Just-in-time-Fertigung voran, was zu kürzeren Lagerzyklen und weniger Überproduktionsabfall führt. Die Körperscanalgorithmen von Bold Metrics, die von mehreren Kinderbekleidungsmarken genutzt werden, erstellen Größenprofile aus Smartphone-Fotos und reduzieren die Rücksendequoten um 30 % bis 40 %. Die 3D-Virtual-Prototyping-Software von Browzwear ermöglicht es Designern, Schnittmuster digital zu iterieren, wodurch die Musterproduktion um 50 % reduziert und die Markteinführungszeit von 12 Wochen auf 3 Wochen verkürzt wird. Produktionsmodelle auf Abruf, die von Marken wie Shein Kids und PatPat eingesetzt werden, nutzen Echtzeit-Verkaufsdaten, um Mikro-Chargenläufe von 100 bis 500 Einheiten zu initiieren, wodurch unverkaufte Lagerbestände und Preisabschlagsdruck minimiert werden. Die hohen Kapitalanforderungen für KI-Infrastruktur stellen jedoch für mittelgroße Marken eine Herausforderung dar und könnten eine Marktkonsolidierung vorantreiben.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sich schnell ändernde Modetrends und Saisonalität | -0.5% | Global, mit höherer Volatilität in Fast-Fashion-Zentren | Kurzfristig (≤ 2 Jahre) |

| Hohe Produktionskosten für nachhaltige und sichere Materialien | -0.7% | Europa, Nordamerika, Premium-Segmente weltweit | Mittelfristig (2–4 Jahre) |

| Zunehmende regulatorische Kontrolle bei chemischen Sicherheitsstandards | -0.4% | Europa, Nordamerika, ausweitung auf den Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Anforderungen an die Rückverfolgbarkeit der Lieferkette belasten kleine und mittlere Unternehmen | -0.3% | Global, besonders ausgeprägt für kleine und mittlere Unternehmen in Südasien und Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sich schnell ändernde Modetrends und Saisonalität

Der Kinderbekleidungsmarkt erlebt komprimierte Trendzyklen, mit Mikro-Saisons, die von Social-Media-Influencern und Kooperationen mit lizenzierten Charakteren beeinflusst werden und innerhalb von 8 bis 12 Wochen aufsteigen und abklingen können. Diese Volatilität zwingt Marken dazu, höhere Sicherheitsbestände zu halten und Preisabschläge auf unverkaufte Lagerbestände zu akzeptieren, was die Bruttomargen negativ beeinflusst. Fast-Fashion-Unternehmen wie Shein Kids und Zara Kids begegnen diesem Risiko mit extrem kurzen Vorlaufzeiten, während traditionelle Großhandelsmarken, die auf 6-monatige Vorausbestellungen angewiesen sind, Schwierigkeiten haben, sich an Echtzeit-Nachfragesignale anzupassen. Die Saisonalität verschärft diese Probleme zusätzlich, da Winteroberbekleidung und Schulbekleidung 40 % bis 50 % des Jahresumsatzes in konzentrierten 8-Wochen-Zeiträumen ausmachen, was erhebliche Cashflow-Schwankungen erzeugt, die das Betriebskapital belasten. Das Aufkommen ganzjähriger Kapselkollektionen und saisonunabhängiger Basics wie Layering-T-Shirts und vielseitiger Jogginghosen bietet eine teilweise Lösung. Dieser Ansatz erfordert jedoch, dass Marken das Verbraucherverhalten von impulsgekauften Trendkäufen hin zu Garderobenstrategie-Ansätzen verschieben.

Hohe Produktionskosten für nachhaltige und sichere Materialien

Bio-Baumwolle, recyceltes Polyester und ungiftige Farbstoffe erfordern höhere Kostenaufschläge gegenüber herkömmlichen Inputs, was die Margen komprimiert, es sei denn, Marken können die Erhöhungen an die Verbraucher weitergeben oder Skaleneffizienzen erzielen. Nach dem Global Organic Textile Standard (GOTS) zertifizierte Bio-Baumwolle wird zu höheren Preisen gehandelt als herkömmliche Rohbaumwolle. Die Einhaltung chemischer Sicherheitsvorschriften, wie die Eliminierung von Azofarbstoffen, Phthalaten und Formaldehyd, erfordert Tests durch Dritte, was die Gesamtkosten für kleine und mittelgroße Marken erhöht. Die REACH-Verordnung der EU schränkt über 2.000 Substanzen ein, und Chinas GB-31701-Standard schreibt pH-neutrale Ausrüstungen für Säuglingskleidung vor, was Reformulierungsinvestitionen erfordert, die für diversifizierte Produktlinien 1 Million USD übersteigen können, wie die Europäische Chemikalienagentur dokumentiert. Marken, die vertikal integrieren oder Einkaufskonsortien bilden, können Mengenrabatte auf nachhaltige Materialien aushandeln, aber kleinen und mittleren Unternehmen ohne entsprechende Größe fehlt ein struktureller Kostenvorteil, der ihre Fähigkeit einschränkt, beim Preis wettbewerbsfähig zu bleiben und gleichzeitig Qualität und Compliance aufrechtzuerhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Schuhe übertreffen Bekleidung bei Innovationen

Im Jahr 2025 entfielen 66,83 % des Marktanteils auf Bekleidung, angetrieben durch alltägliche Grundartikel wie T-Shirts, Jeans und Schuluniformen, die von häufigen Ersatzzyklen profitieren. Innerhalb des Bekleidungssegments wachsen Freizeitkleidung und Athleisure schneller als Formalwear, beeinflusst durch den Anstieg des Fernlernens und des hybriden Schulunterrichts, der Komfort gegenüber traditionellen Kleiderordnungen betont. H&M Kids meldete im Jahr 2025 einen Anstieg der Lagereinheiten (SKUs) für Jogginghosen und Hoodies um 25 %, was diesen Trend widerspiegelt. Darüber hinaus gewinnen geschlechtsneutrale Bekleidungslinien an Popularität, wobei Marken wie Primary.com und Tootsa MacGinty unisex Basics anbieten, die das Bestandsmanagement vereinfachen und progressive Haushalte ansprechen.

Demgegenüber wird erwartet, dass Schuhe von 2026 bis 2031 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,32 % wachsen und damit den Kategoriedurchschnitt übertreffen. Dieses Wachstum ist auf die rasche Einführung adaptiver Passformentechnologien und nachhaltiger Materialien zurückzuführen. Schuhmarken integrieren zunehmend recycelte Gummiaußensohlen und biobasierte Schäume. So verdeutlicht beispielsweise Pumas RE:SUEDE-Sneaker, der für industrielles Kompostieren konzipiert wurde, Prinzipien des Kreislaufdesigns, die umweltbewusste Eltern ansprechen.

Nach Altersgruppe: Säuglingssicherheitsstandards treiben das Wachstum bei Kleinkindern voran

Das Segment Kinder/Schulkinder, das Kinder im Alter von 2 bis 14 Jahren umfasst, hatte im Jahr 2025 einen Marktanteil von 77,58 %. Diese Dominanz wird auf die längere Tragezeit, den höheren Einheitsverbrauch und ein breiteres Produktangebot im Vergleich zum Segment Säuglinge/Kleinkinder zurückgeführt. Der größere Marktanteil des Segments Kinder/Schulkinder ist auf seine breitere Altersspanne zurückzuführen, die Vorschulkinder, Grundschüler und Vorjugendliche umfasst, jede mit einzigartigen Stilpräferenzen und Aktivitätsanforderungen. Das Wachstum in diesem Segment wird durch die zunehmende Teilnahme an organisierten Sportarten und außerschulischen Aktivitäten weiter unterstützt. Laut der Nationalen Vereinigung für Sportartikel verzeichneten fast alle Jugendmannschaftssportarten (Altersgruppe 7–17 Jahre) im Jahr 2024 eine gestiegene Beteiligung im Vergleich zu ihren Dreijahresdurchschnittswerten. Flag-Football führte mit einem Anstieg von 21 %, gefolgt von Basketball und Tackle-Football, die jeweils um 12 % wuchsen[3]Quelle: "NSGA Annual Sports Participation Study Shows Encouraging Youth Team Sports Growth", nsga.org.

Das Segment Säuglinge/Kleinkinder, das Kinder unter 2 Jahren umfasst, wird jedoch voraussichtlich von 2026 bis 2031 mit einer CAGR von 6,57 % wachsen. Dieses Wachstum wird durch den verstärkten elterlichen Fokus auf chemikalienfreie Stoffe und die Einhaltung strenger Sicherheitsvorschriften angetrieben. Produkte wie Bio-Baumwoll-Bodys und GOTS-zertifizierte Schlafsäcke verzeichnen ein jährliches Umsatzwachstum, da Millennial- und Gen-Z-Eltern Gesundheit und Nachhaltigkeit priorisieren. Obwohl das Segment Säuglinge/Kleinkinder eine kleinere Basis hat, unterstreicht seine schnellere Wachstumsrate die Chancen für Marken, die sich auf Bio-Materialien, Sicherheitszertifizierungen und geschenkorientierte Verpackungen konzentrieren.

Nach Kategorie: Premium-Segment erfasst Ausgaben mit Aufstiegsaspirationen

Massenmarktangebote machten im Jahr 2025 69,58 % des Umsatzes aus, angetrieben von preisbewussten Familien, die alltägliche Basics bei Einzelhändlern wie H&M, Zara und Target kaufen. Die Dominanz des Massenmarktsegments spiegelt seine Zugänglichkeit, breite Distribution über Verbrauchermärkte und E-Commerce sowie schnelle Trendreaktionsfähigkeit wider. Fast-Fashion-Akteure wie Shein Kids und Zara Kids nutzen Vorlaufzeiten von 2 bis 3 Wochen, um von viralen Social-Media-Trends zu profitieren und lizenzierte Charakterkooperationen sowie von Influencern empfohlene Styles zu Preisen anzubieten, die 50 % bis 70 % unter denen der Premium-Konkurrenten liegen. Das Massensegment steht jedoch unter Margendruck durch steigende Inputkosten und hohe Preisabschlagsintensität.

Das Premium-Segment soll von 2026 bis 2031 mit einer CAGR von 6,95 % wachsen, da steigende Haushaltseinkommen im Asien-Pazifik-Raum und in Lateinamerika den Aufstieg zu Traditionsmarken ermöglichen, die Qualität, Langlebigkeit und Wiederverkaufswert signalisieren. Das Wachstum des Segments wird auch durch den Secondhand-Markt befeuert; Premium-Kleidungsstücke behalten 40 % bis 60 % ihres ursprünglichen Wertes auf Wiederverkaufsplattformen wie Vinted und The RealReal, was die anfängliche Investition attraktiver macht, wie Vogue Business anmerkt.

Nach Vertriebskanal: Online gewinnt Marktanteile durch Personalisierung

Stationäre Geschäfte hatten im Jahr 2025 einen Marktanteil von 81,90 %, angetrieben durch die Präferenz der Eltern, Stoffqualität und Passform persönlich zu beurteilen. Diese Geschäfte bieten ein haptisches Einkaufserlebnis, das Online-Plattformen nicht replizieren können, was sie für viele Verbraucher zur bevorzugten Wahl macht. In Indien expandieren Einzelhändler wie FirstCry weiterhin in Städte der zweiten Kategorie, wo das Einkaufen im Geschäft aufgrund seiner Bequemlichkeit und seines Vertrauensfaktors nach wie vor gängige Praxis ist. Der stationäre Einzelhandel fördert auch Impulskäufe von Accessoires, unterstützt sofortige Umtausche und fördert die Kundenbindung durch personalisierten Service.

Der Online-Umsatz wird voraussichtlich mit einer CAGR von 7,42 % wachsen, unterstützt durch Augmented-Reality-Anprobewerkzeuge und KI-gestützte Größenberatung, die dazu beitragen, Rücksendequoten zu senken und das Online-Einkaufserlebnis zu verbessern. Das Modell „Online kaufen, im Geschäft abholen” macht mittlerweile 22 % von Nikes digitalen Bestellungen in Nordamerika aus und verbindet die Bequemlichkeit des Online-Shoppings mit der Unmittelbarkeit der Abholung im Geschäft. Abonnement-Verleihservices wie Bundlee verteilen Garderobenkosten über monatliche Gebühren und bieten eine erschwingliche Alternative zu Direktkäufen. Diese Services sprechen auch nachhaltigkeitsbewusste Eltern an, indem sie die Wiederverwendung von Kleidung fördern und Abfall reduzieren.

Geografische Analyse

Der Asien-Pazifik-Raum hatte im Jahr 2025 einen Anteil von 40,69 % am globalen Markt und wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 7,92 % wachsen – die schnellste Wachstumsrate unter allen Regionen. Chinas Live-Streaming-Commerce-Ökosystem, das von Plattformen wie Douyin und Tmall angetrieben wird, ermöglicht Echtzeit-Produktvorführungen und Blitzverkäufe. In Indien dringt die Expansion des organisierten Einzelhandels, angeführt von Marken wie FirstCry und Gini & Jony, in Städte der zweiten Kategorie wie Pune, Jaipur und Coimbatore vor. Steigende Haushaltseinkommen und Kleinfamilien treiben die Nachfrage nach Markenkinderbekleidung an. Japans alternde Bevölkerung unterstützt den Verkauf von Premium-Kinderbekleidung, da Großeltern ihr frei verfügbares Einkommen für Enkelkinder aufwenden. In Südostasien erleben Märkte wie Indonesien, Thailand und Vietnam eine rasche Einführung von E-Commerce.

Die Märkte in Europa und Nordamerika werden gemeinsam durch Premiumisierung und Nachhaltigkeitsvorschriften angetrieben. Die Richtlinie der EU zur unternehmerischen Sorgfaltspflicht im Bereich Nachhaltigkeit, die ab 2027 gilt, verpflichtet Marken, Arbeitspraktiken und Umweltauswirkungen in der Lieferkette offenzulegen. Deutschland, das Vereinigte Königreich und Frankreich führen bei der Einführung von Bio-Baumwolle, wobei GOTS-zertifizierte Kleidungsstücke im Jahr 2025 wachsende Marktanteile verzeichnen. In Nordamerika konsolidiert sich der US-amerikanische Markt um Omnichannel-Marktführer wie Target, Walmart und Amazon, die ihre Größe nutzen, um günstige Lieferantenbedingungen auszuhandeln. In Kanada schaffen zweisprachige Kennzeichnungsanforderungen und die Nachfrage nach isolierter Oberbekleidung Nischenmöglichkeiten für Marken wie Canada Goose Kids und Helly Hansen Junior. Mexikos Nähe zur US-amerikanischen Fertigung und seine Rolle in Nearshoring-Lieferketten positionieren es als kostengünstigen Beschaffungsstandort.

In Südamerika unterstützen Brasiliens große Jugendpopulation und eine wachsende Mittelschicht eine stetige Nachfrage, obwohl wirtschaftliche Volatilität die Kaufkraft einschränkt. In Argentinien haben Inflationsherausforderungen die Verbraucherpräferenzen hin zu langlebigen, mehrsaisonalen Kleidungsstücken verschoben. Chiles stabile Wirtschaft und hohe Urbanisierungsrate unterstützen die Expansion des organisierten Einzelhandels. Im Nahen Osten weisen die Vereinigten Arabischen Emirate und Saudi-Arabien hohe Pro-Kopf-Ausgaben für Kinderbekleidung auf, angetrieben durch junge Bevölkerungen und erhöhte verfügbare Einkommen. Die Türkei fungiert als Brücke zwischen Europa und Asien, wobei inländische Marken in benachbarte Märkte exportieren. In Afrika ist der formelle Einzelhandelssektor Südafrikas am weitesten entwickelt, während Nigeria und Ägypten Wachstumschancen bieten, da Urbanisierung und Internetdurchdringung zunehmen.

Regulatorisches Umfeld

Kinderbekleidung unterliegt Produktsicherheits-, Chemikalienbeschränkungs- und Kennzeichnungsregelungen, die zunehmend dokumentierte Tests und Risikobewertungen für Anwendungsfälle bei Säuglingen und Kindern verlangen. In den Vereinigten Staaten erfordert der Rahmen der Consumer Product Safety Commission (CPSC) Drittprüfungen in einem von der CPSC zugelassenen Labor für zutreffende Vorschriften sowie ein Children's Product Certificate (CPC) für Waren, die für Kinder bis 12 Jahre bestimmt sind; die Brennbarkeitskonformität ist besonders relevant für Nachtwäsche gemäß 16 CFR Part 1615 (Größen 0-6X) und 16 CFR Part 1616 (Größen 7-14), neben der allgemeinen Textilbrennbarkeit gemäß 16 CFR Part 1610. Eine Prozessänderung mit operativen Auswirkungen ist die Anforderung zur elektronischen Einreichung von US-Zertifikaten (eFiling) ab dem 8. Juli 2026, wodurch die Compliance-Dokumentation in die elektronische Übermittlung an das U.S. Customs and Border Protection (CBP) über ein Partner Government Agency-Nachrichtenset überführt wird, was den Bedarf an einer engeren Datenintegration zwischen Beschaffung, Prüflabors und Importabwicklungsprozessen erhöht.

In Europa gilt die General Product Safety Regulation (GPSR) (EU) 2023/988 seit dem 13. Dezember 2024 und verstärkt die Verpflichtungen, nur sichere Produkte auf den Markt zu bringen, wobei sie strukturiertere Risikobewertungen und Warn-/Kennzeichnungspraktiken für Gefahren wie ablösbare Teile fördert, die für Kinder unter 36 Monaten ein Erstickungsrisiko darstellen können. Die chemische Compliance bleibt weiterhin durch die Beschränkungen der REACH-Verordnung (EG) Nr. 1907/2006 für in Textilien verwendete gefährliche Stoffe verankert, und Beschränkungen bei der Produktgestaltung werden durch Normen wie EN 14682 verstärkt, die Kordeln und Zugbänder an Kinderbekleidung bis zum Alter von 14 Jahren regeln. Insgesamt erhöht diese Entwicklung die Kontrolle der eingesetzten Materialien (einschließlich eingeschränkter Chemikalien) und steigert die Dokumentationsanforderungen in globalen Lieferketten, die den EU-Markt bedienen, insbesondere dort, wo Marken und Zulieferer länderübergreifende Produktionsnetzwerke betreiben.

Wettbewerbslandschaft

Der Markt für Kinderbekleidung und -schuhe ist erheblich fragmentiert, wobei kein einzelner Akteur einen bedeutenden globalen Marktanteil hält. Diese Struktur wird durch regionale Markenpräferenzen, unterschiedliche Preissegmente und niedrige Markteintrittsbarrieren angetrieben, insbesondere für digital-native Disruptoren. Etablierte Akteure wie Nike, Adidas, H&M und Inditex konkurrieren, indem sie globale Lieferketten und Omnichannel-Vertriebsnetzwerke nutzen, um Kosteneffizienzen zu erzielen und schnell auf aufkommende Trends zu reagieren. Traditionelle großhandelszentrierte Modelle stehen unter zunehmendem Margendruck durch Direktverbraucher-Marken wie PatPat und Shein Kids. Diese Neueinsteiger umgehen Zwischenhändleraufschläge und nutzen KI-gestützte Nachfrageprognosen, um Überproduktion zu reduzieren.

Darüber hinaus führen Verleih- und Wiederverkaufsplattformen wie Bundlee, The Little Loop und Circos eine neue Wettbewerbsdimension ein, indem sie sich auf Produktlanglebigkeit statt auf Stückverkäufe konzentrieren und nachhaltigkeitsbewusste Eltern ansprechen. Chancen bestehen in unterentwickelten Segmenten wie adaptiver Bekleidung, geschlechtsneutralen Linien und Mikro-Größenanpassung auf Abruf, in die Mainstream-Marken trotz steigendem Verbraucherinteresse nur langsam investiert haben. Technologie wird zu einem entscheidenden Faktor für die Erlangung eines Wettbewerbsvorteils. Marken, die Tools wie die Körperscanalgorithmen von Bold Metrics oder die 3D-Virtual-Prototyping-Software von Browzwear einsetzen, können Design-to-Market-Zyklen von 12 Wochen auf nur 3 Wochen reduzieren. Dies minimiert Lagerrisiken und unterstützt Test-and-Learn-Ansätze zur Trendvalidierung. Nike beispielsweise hält über 1.200 aktive Patente im Zusammenhang mit adaptiven Verschlüssen, nachhaltigen Materialien und Leistungsstoffen, was Imitationsbarrieren schafft, wie vom Patentamt der Vereinigten Staaten (USPTO) dokumentiert.

Kleinere Akteure nutzen regulatorische Arbitrage, indem sie in Ländern wie Bangladesch und Vietnam produzieren und von niedrigeren Arbeitskosten profitieren. Diese Marken stehen jedoch unter zunehmendem Druck durch die Sorgfaltspflichtrichtlinie der EU, die Lieferkettenaudits und die Überprüfung existenzsichernder Löhne erfordert. Die fragmentierte Natur des Marktes deutet auf ein Konsolidierungspotenzial hin, wobei gut kapitalisierte Marktführer wahrscheinlich digital-native Marken akquirieren werden, um Zugang zu Kundendaten und agilen Betriebsmodellen zu erhalten. Nischenakteure, die Zertifizierungen wie den Global Organic Textile Standard (GOTS) und die Internationale Vereinigung für Forschung und Prüfung auf dem Gebiet der Textil- und Lederökologie (OEKO-TEX) erwerben, können Premium-Preise verlangen und sich von standardisierten Angeboten differenzieren.

Marktführer in der Kinderbekleidungsbranche

Carter's Inc.

Gap Inc.

Nike, Inc.

Adidas AG

Hennes & Mauritz AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Compliance-getriebene Rückverfolgbarkeit und Kreislauffähigkeit schaffen Raum für Lösungen, die Dokumentationsreibung reduzieren und gleichzeitig eine Verifikation auf Materialebene über komplexe Beschaffungsstrukturen hinweg ermöglichen. Die seit Dezember 2024 geltende EU-GPSR-Regelung und der im Marktüberblick genannte Zeitplan der Corporate Sustainability Due Diligence Directive drängen Marken zu einer strukturierteren Dokumentation der Lieferkette, während die Technologieübernahme in Bekleidungslieferketten durch Rückverfolgungsplattformen wie Retraced sichtbar wird. ShinWon Corporation erweiterte den Einsatz von Retraced um KI-gestützte Module zur Identifizierung von Rohstoffrisiken vor der Produktion und zeigt damit, wie sich Zulieferer über verifizierte Inputs und schnellere Compliance-Bereitschaft differenzieren können, während Eltern zunehmend zertifizierte Produkte (einschließlich GOTS und OEKO-TEX) bevorzugen und die Anforderungen an die Chemikaliensicherheit strenger werden.

Ein zweiter Chancenbereich ist die Verkürzung der Vorlaufzeiten und lokalisierte oder automatisierte Produktion, die Mikro-Chargen unterstützt und das Risiko der Überproduktion verringert, was in der Kinderbekleidung angesichts kurzer Trendzyklen bereits ein Wettbewerbsvorteil ist. Im April 2026 berichtete unspun über die Unterstützung großer Einzelhändler, darunter Walmart und REI, für inländische US-Fertigungszentren auf Basis von KI-gestütztem 3D-Weben, was auf eine zunehmende Dynamik hinter automatisierungsgestützten Kapazitätsstrategien hinweist, die On-Demand-Modelle digital-nativer Kinderbekleidungsanbieter ergänzen können. Die operative Modernisierung im Segment zeigt sich auch bei der Omnichannel-Bestandsführung: Peppermint Kids implementierte eine integrierte ERP-Plattform (LOGIC ERP), um Fertigungs- und Einzelhandelsabläufe für ein hohes Stilvariationsmanagement zu zentralisieren, im Einklang mit der Marktverschiebung hin zu KI-gestützter Größenbestimmung und schnelleren Produktaktualisierungszyklen. Auf der politischen Seite umfasst die EU-Verordnung über die Ökodesign-Anforderungen an nachhaltige Produkte (ESPR), die am 19. Juli 2026 in Kraft tritt, ein Verbot der Vernichtung unverkaufter Konsumgüter, beginnend mit Bekleidung, Schuhen und Accessoires, was Chancen für Wiederverkauf, Vermietung, Reparatur und Reverse-Logistik-Partnerschaften stärkt, die die Lebensdauer von Kleidungsstücken verlängern und Abschreibungen am Saisonende begrenzen.

Aktuelle Branchenentwicklungen

- Juli 2026: NIKE, Inc. stellte neue Turn-Trikot-Kollektionen vor, die zusammen mit den Spitzenathletinnen Jordan Chiles und Skye Blakely entwickelt wurden und ab dem 15. Juli 2026 verfügbar sind. Die Einführung erweitert Nikes Kinder-Performance-Sortiment über das Kernangebot an Schuhen und Sportbekleidung hinaus um spezialisierte Trainingsbekleidung. Sie unterstreicht zudem den Einsatz athletengeführter Produkt-Storytelling-Strategien, um Premiumisierung und Engagement in kinderfokussierten Kategorien voranzutreiben.

- Juni 2026: NIKE, Inc. brachte die Kollektion Nike Football x LEGO auf den Markt, die Kindersportbekleidung, Accessoires und Schuhe umfasst und ab dem 4. Juni 2026 weltweit erhältlich ist. Die Kooperation verbindet ein großes Sportfranchise mit einer weltweit bekannten Spielzeugmarke und unterstützt die Nachfrage nach lizenzierten und figurenbezogenen Kinderbekleidungsangeboten. Sie stärkt Nikes Reichweite bei jüngeren Konsumenten durch kategorienübergreifendes Merchandising, das sowohl die Bekleidungs- als auch die Schuhbindung steigern kann.

- Juli 2025: Paragon stellte FreshFeet vor, eine neue Kinderschuhlinie mit der Dual Fit Tech-Technologie, die um verstellbare Passform-Mechanismen für wachsende Füße konzipiert ist. Das Produkt adressiert ein zentrales Problem bei Kinderschuhen, den häufigen Größenwechsel, und positioniert Funktionalität neben dem Stil als Werttreiber. Der Schritt zeigt, wie Einzelhändler und Marken Passform-Innovationen nutzen, um die Ersatzhäufigkeit zu reduzieren und dabei Langlebigkeits- und Nachhaltigkeitsnarrative zu unterstützen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik umfasst der Kinderbekleidungsmarkt den Einzelhandelsumsatzwert neuer Bekleidung und Schuhe, die für Säuglinge, Kleinkinder und Kinder bis zu 14 Jahren gekauft werden, über stationäre und Online-Kanäle. Die Größenbestimmung spiegelt wider, was Verbraucher am ersten Verkaufspunkt zahlen, abzüglich Retouren.

Ausschlüsse aus dem Umfang: Gebrauchte Bekleidung, Mietabonnements, institutionelle Schuluniformversorgung und Leistungsteamsporttrikots im Rahmen separater Lizenzverträge sind ausgeschlossen.

Segmentierungsübersicht

- Nach Produkttyp

- Bekleidung

- Schuhe

- Andere Produkttypen

- Nach Altersgruppe

- Säuglinge/Kleinkinder

- Kinder/Schulkinder

- Nach Kategorie

- Massenmarkt

- Premium

- Nach Vertriebskanal

- Stationäre Geschäfte

- Online-Shops

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Niederlande

- Polen

- Belgien

- Schweden

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Indonesien

- Südkorea

- Thailand

- Singapur

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Peru

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Südafrika

- Nigeria

- Ägypten

- Marokko

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Die Desk Research beginnt mit öffentlichen Angebots- und Nachfragesignalen, die von Jahr zu Jahr überprüft werden können, und richtet diese Signale dann an den Definitionen des Kinderbekleidungsmarkts aus. Für den Handels- und Flusskontext verwenden wir Quellen wie UN Comtrade, und für den Makro- und Währungskontext stützen wir uns auf die Weltbank und den IWF. Für Arbeits- und Lohnindikatoren, die häufig mit Bekleidungsausgaben korrelieren, verwenden wir auch ILOSTAT.

Um das Kategorieverhalten zu fundieren, beziehen wir uns auf OECD-Veröffentlichungen zum Haushaltskonsum für die Richtung der Haushaltsausgaben sowie auf staatliche Statistikämter für den Verbraucherpreisindex und den Einzelhandelsumsatzkontext. Wir verwenden auch von Fachleuten begutachtete Artikel zu Kauf- und Beschaffungsmustern im Textil- und Bekleidungsbereich. Jährliche Unternehmensberichte, Investorenpräsentationen und seriöse Pressemitteilungen helfen uns, den Kanalmix, den Preisdruck und die Intensität von Werbeaktionen zu verstehen.

Zur Gegenprüfung offengelegter Finanzdaten ergänzen wir diese durch ausgewählte intern genutzte kostenpflichtige Datenbankabonnements. Diese Beispiele sind nicht erschöpfend, und wir haben zusätzliche öffentliche und Drittanbieterquellen für die Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Primärarbeit wird verwendet, um das zu überprüfen, was Desk-Quellen nicht klar zeigen können, insbesondere Preisrealisierung, Kanalmargen und wie Altersgruppen in der Praxis behandelt werden. Wir führen Interviews und Umfragen mit Bekleidungsmarkenteams, Einzelhändlern, Distributoren und Beschaffungsspezialisten in Nord- und Südamerika, EMEA und dem asiatisch-pazifischen Raum durch, sodass das Modell sowohl reife als auch schnell wachsende Konsumpools widerspiegelt.

Verteilung der Befragten der primären Forschungsfeldarbeit

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Obere Ebene: 32 % | CXOs: 19 % | Asiatisch-pazifischer Raum: 42 % |

| Mittlere Ebene: 47 % | Funktions-/Bereichsleiter: 31 % | EMEA: 37 % |

| Kleinere Marktteilnehmer: 21 % | Manager: 50 % | Amerika: 21 % |

Marktgrößenbestimmung und Prognose

Die Marktgrößenbestimmung wird sowohl mit einem Top-down- als auch einem Bottom-up-Ansatz durchgeführt, wobei der Kern ein Top-down-Nachfragepool ist, der durch die Verknüpfung von Bekleidungs- und Schuhausgabenindikatoren mit der Kinderpopulation und dem Einkommenskontext rekonstruiert wird. Sobald der Nachfragepool etabliert ist, wenden wir marktspezifische Aufteilungen für den Altersgruppenkauf, den Kanalmix und die Preisstufe an, sodass der Kinderbekleidungsanteil sauber von den breiteren Bekleidungsgesamtwerten getrennt wird.

Um die Gesamtwerte realistisch zu halten, bestätigen wir die Ergebnisse durch selektive Bottom-up-Prüfungen, wie z. B. Stichproben von Preispunkten über wichtige Kanäle, eine Zusammenfassung der offengelegten Kinderbekleidungserlöse, wo diese berichtet werden, und Kanalprüfungen mit Distributoren und Einzelhändlern. Zu den wichtigsten Eingaben, die das Modell typischerweise beeinflussen, gehören der Bevölkerungstrend der 0- bis 14-Jährigen, die Richtung des verfügbaren Haushaltseinkommens, die Verbraucherpreisindex-Inflation für Bekleidung und Schuhe, die Entwicklung des Online-Anteils und die Verschiebung des Premiummix (die tendenziell die durchschnittlichen Verkaufspreise anhebt). Wo direkte Daten für kleinere Märkte fehlen, schließen wir Lücken durch Proxy-Verhältnisse aus ähnlichen Volkswirtschaften und verfeinern diese Verhältnisse dann anhand von Interview-Feedback.

Für die Prognose führen wir Szenarioanalysen zu Inflation, Verbraucherabstieg oder -aufstieg und Online-Durchdringung durch. Die Szenarien werden konsistent mit dem gehalten, was primäre Befragte für Werbeaktionen, Beschaffungskosten und Nachfragesaisonalität erwarten. Die endgültige Prognose wird erst akzeptiert, nachdem die Szenariobandbreite auf das eingegrenzt wurde, was durch die Eingabevariablen und die Validierungsprüfungen verteidigt werden kann.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt in mehreren Durchgängen, damit kein einzelner Datensatz die endgültige Zahl dominiert. Wir triangulieren das Modell anhand unabhängiger Signale wie Handelsintensität, Wachstum der Einzelhandelskategorie, Verbraucherpreisindex-Bewegungen und den impliziten Ausgaben pro Kind, dann suchen wir nach Ausreißern nach Region und nach Kanal.

Wenn die Abweichung zu hoch ist, überprüfen wir Annahmen und können Befragte erneut kontaktieren, um zu bestätigen, ob ein Werbeaktionszyklus, eine Bestandskorrektur oder eine Währungsbewegung die Verschiebung erklärt. Vor der Freigabe wird die Arbeit schrittweise von einem weiteren Analysten überprüft, um Mathematik, Einhaltung des Umfangs und die Logik hinter den wichtigsten Eingaben zu bestätigen. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden vorgenommen, wenn wesentliche Ereignisse Preisgestaltung, Nachfrage oder Kanalstruktur verändern, gefolgt von einem abschließenden Durchgang vor der Lieferung, um sicherzustellen, dass die aktuellste Sichtweise widergespiegelt wird.

Marktgröße des Kinderbekleidungsmarkts von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Es ist normal, in verschiedenen Publikationen unterschiedliche Marktgrößenwerte für Kinderbekleidung zu sehen, auch wenn das Thema gleich klingt. Die Unterschiede entstehen in der Regel dadurch, wie Altersgruppen festgelegt werden, ob Schuhe und Accessoires einbezogen werden, was als Einzelhandelswert gegenüber Versandwert gezählt wird und wie Währung und Inflation behandelt werden.

Einige veröffentlichte Schätzungen verwenden eine Momentaufnahme von 2025 mit einem längeren Horizont und einem langsameren Wachstumspfad, andere verlängern den Prognosezeitraum weiter und gehen von einer schnelleren Premium- und Online-Verschiebung aus. Im Fall von Mordor Intelligence basiert der Gesamtwert für 2026 auf dem Einzelhandelswert für neue Kinderbekleidung bis zum Alter von 14 Jahren und hält institutionelle Uniformversorgung und lizenzierte Teamtrikots außerhalb der Zählung, was die Zahl von breiteren Definitionen abweichen lassen kann.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 302,44 Milliarden USD (2026) | |

| Branchenforschungshaus A | 270,00 Milliarden USD (2025) | Verwendet eine Basis von 2025 und einen breiteren Produktkorb, der ausdrücklich Accessoires einschließt, und die langsamere langfristige CAGR-Annahme reduziert die implizite kurzfristige Größe im Jahresvergleich. |

| Verbrauchereinblicke-Verlag B | 302,60 Milliarden USD (2025) | Behält die Altersgruppe 0 bis 14 bei und schließt Accessoires ein, aber die Schätzung ist an ein anderes Basisjahr gebunden und stützt sich auf eine höhere Vorwärtswachstumsrate, was die Projektion von Preisgestaltung und Kanalmix verschiebt. |

Die Tabelle zeigt, dass Timing- und Umfangsentscheidungen den größten Teil der Streuung erklären, nicht ein einzelner magischer Eingabewert. Indem wir die Zählung an eine klare Altersgruppe, einen definierten Einzelhandelswertpunkt und Gegenprüfungen wie Ausgaben pro Kind und Kanalmix knüpfen, erhalten wir eine Zahl, die auf einfache, wiederholbare Schritte zurückgeführt werden kann.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Kinderbekleidung und -schuhe bis 2031 erreichen?

Es wird erwartet, dass der Sektor bis 2031 auf der Grundlage einer CAGR-Trajektorie von 5,92 % einen Wert von 403,26 Milliarden USD erreicht.

Welche Produktlinie wächst am schnellsten?

Schuhe werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 6,32 % wachsen, bedingt durch Innovationen bei adaptiver Passform und Kreislaufdesign.

Welche Altersgruppe liefert das höchste Wachstum?

Das Segment Säuglinge/Kleinkinder wächst mit einer CAGR von 6,57 %, angetrieben durch Sicherheitsvorschriften und die Nachfrage nach Bio-Baumwolle.

Welche Region bietet die schnellste Umsatzdynamik?

Der Asien-Pazifik-Raum führt mit einer CAGR von 7,92 % bis 2031, angetrieben durch Chinas Live-Streaming-Commerce und Indiens expandierenden organisierten Einzelhandel. . . . . . . . Ne

Seite zuletzt aktualisiert am: