Marktgröße und Marktanteil für therapeutische Kontaktlinsen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

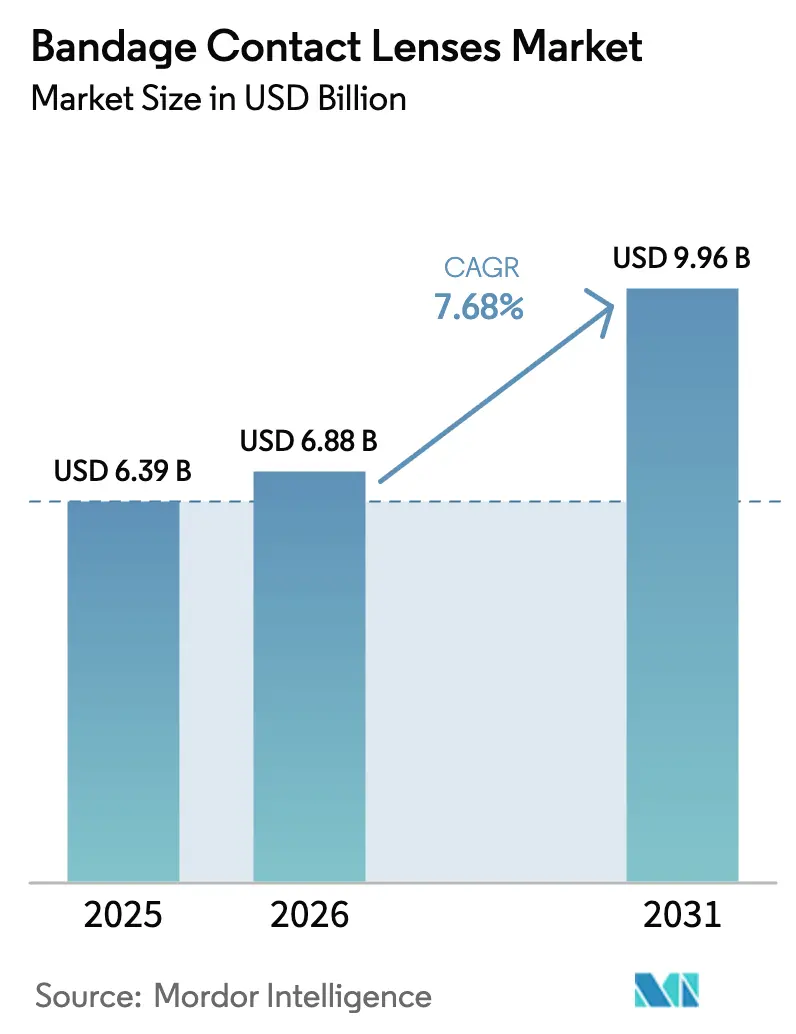

| Marktgröße (2026) | 6.88 Milliarden US-Dollar |

| Marktgröße (2031) | 9.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.68% CAGR |

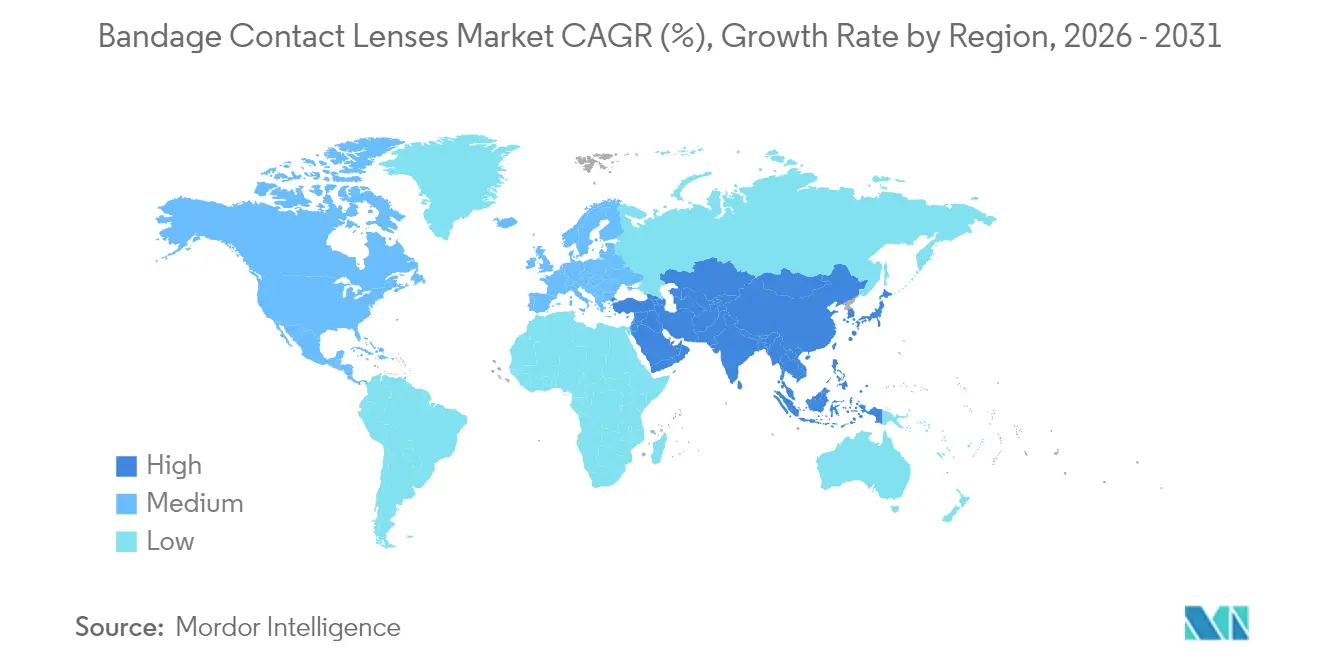

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

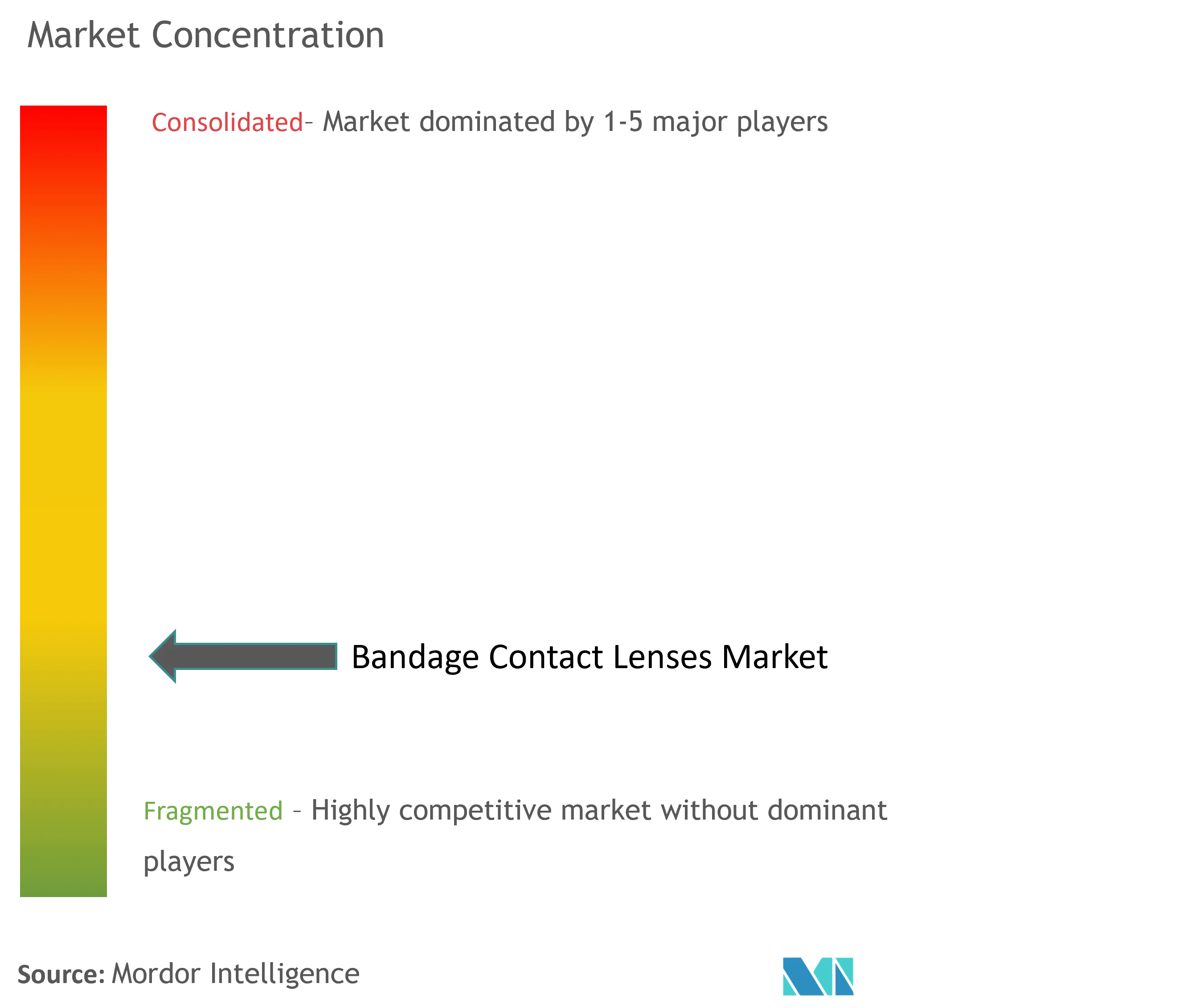

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für therapeutische Kontaktlinsen von Mordor Intelligence

Die Marktgröße für therapeutische Kontaktlinsen wurde im Jahr 2025 auf USD 6,39 Milliarden geschätzt und wird voraussichtlich von USD 6,88 Milliarden im Jahr 2026 auf USD 9,96 Milliarden bis 2031 wachsen, mit einer CAGR von 7,68 % während des Prognosezeitraums (2026–2031).

Der Aufwärtstrend spiegelt stetige Fortschritte in der Materialwissenschaft für Silikon-Hydrogel, eine zunehmende postoperative Nutzung und eine beschleunigte therapeutische Akzeptanz bei chronischen Erkrankungen der Augenoberfläche wider. Hochsauerstoffdurchlässige Linsen erzielen in therapeutischen Umgebungen nun klinische Verbesserungsraten von 91 % und Patientenkomfortwerte von 94 %. Sklerale und hybride Designs skalieren am schnellsten, da fortschrittliche Anpassungssoftware schwere Fälle von trockenem Auge und Transplantat-gegen-Wirt-Erkrankungen bewältigt. Die nordamerikanische Erstattungsregelung, die therapeutische Linsen als Prothesen behandelt, stützt die Premiumpreisgestaltung, während das Wachstum der Chirurgie im asiatisch-pazifischen Raum neue postoperative Nutzer erschließt. Auf der Angebotsseite ermöglicht eine moderate Konsolidierung großen etablierten Unternehmen die Finanzierung von Forschungs- und Entwicklungspipelines für KI-gestützte Anpassung und wirkstofffreisetzende Plattformen, die die klinische Differenzierung stärken.

Wichtigste Erkenntnisse des Berichts

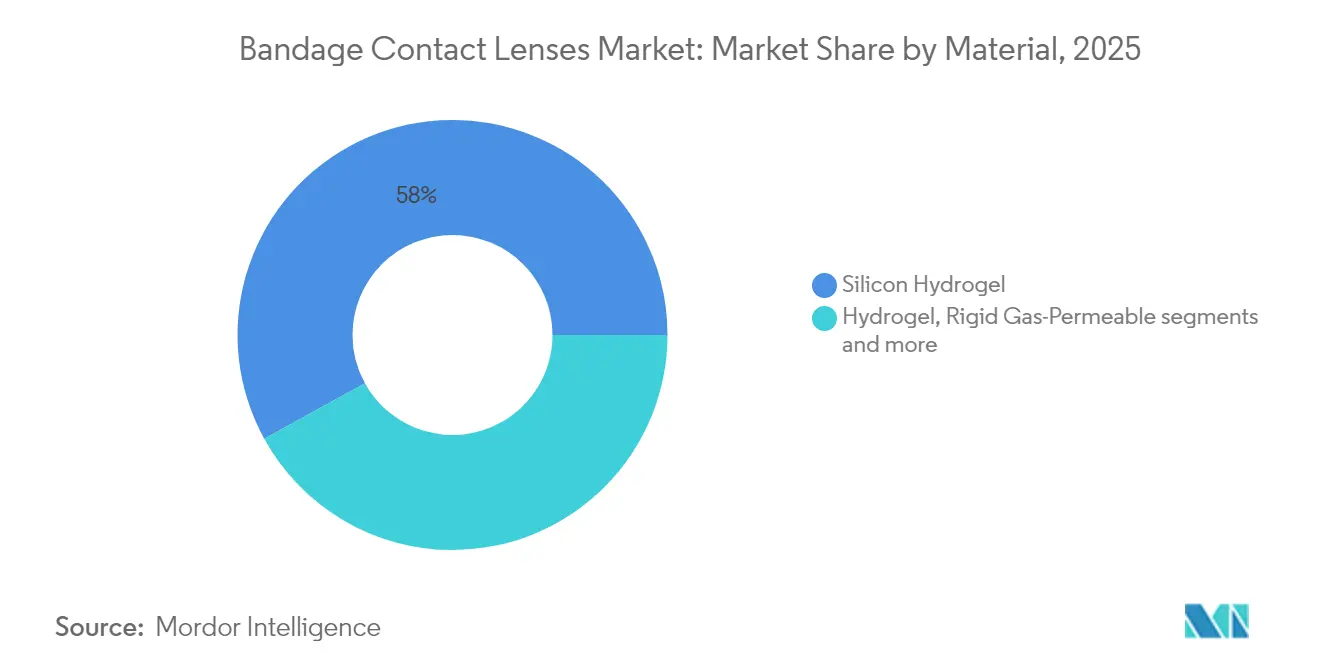

- Nach Material führte Silikon-Hydrogel im Jahr 2025 mit einem Marktanteil von 58,02 % bei therapeutischen Kontaktlinsen; sklerale und hybride Linsen werden voraussichtlich bis 2031 mit einer CAGR von 8,34 % wachsen.

- Nach therapeutischer Anwendung entfiel auf die postrefraktive Chirurgie im Jahr 2025 ein Anteil von 33,10 % an der Marktgröße für therapeutische Kontaktlinsen, während trockenes Auge und Erkrankungen der Augenoberfläche bis 2031 mit einer CAGR von 8,49 % wachsen.

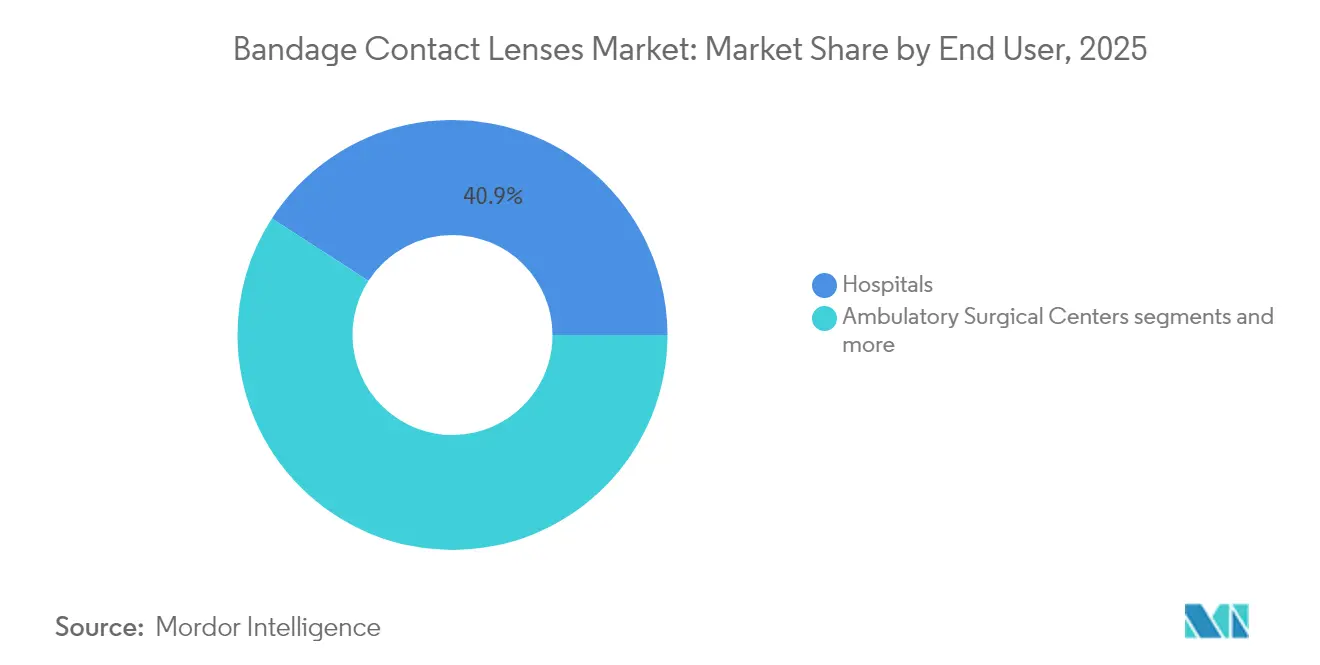

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Marktanteil von 40,88 % bei therapeutischen Kontaktlinsen, während Augenheilkunde- und Optometriekliniken voraussichtlich mit einer CAGR von 8,63 % bis 2031 wachsen werden.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 44,90 %; der asiatisch-pazifische Raum wird zwischen 2026 und 2031 die schnellste CAGR von 8,85 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für therapeutische Kontaktlinsen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Dominanz von Silikon-Hydrogel verbessert postoperative Ergebnisse | +1.2% | Global; Nordamerika und Europa führen bei der Akzeptanz | Mittelfristig (2–4 Jahre) |

| Wachsende Volumina refraktiver und Kataraktoperationen im aufstrebenden Asien | +1.8% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Anstieg der Nutzung skleraler Linsen und therapeutischer Kontaktlinsen bei chronischem trockenem Auge und Linderung der Transplantat-gegen-Wirt-Erkrankung | +1.5% | Nordamerika und EU; Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ausweitung der Erstattung für therapeutische Linsen | +0.9% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Pipelines für wirkstofffreisetzende therapeutische Kontaktlinsen | +1.1% | Global | Langfristig (≥ 4 Jahre) |

| KI-gestütztes individuelles Linsendesign | +0.7% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Dominanz von Silikon-Hydrogel verbessert postoperative Ergebnisse

Klinische Studien berichten von vollständiger Hornhautheilung in 83,78 % der Fälle und Schmerzlinderungsraten von 91,16 %, wenn therapeutische Kontaktlinsen aus Silikon-Hydrogel nach einer PRK angewendet werden. Eine Sauerstoffdurchlässigkeit von über 100 Dk/t mindert Hypoxie, reduziert Nachsorgetermine und senkt komplikationsbedingte Kosten. Vergleichsstudien zeigen, dass Senofilcon A Lotrafilcon A bei der Sehrehabilitation 15 Tage und 1 Monat nach der Operation übertrifft. Überlegene Materialeigenschaften, wirtschaftliche Einsparungen und die Bereitschaft für wirkstofffreisetzende Upgrades festigen Silikon-Hydrogel als Grundlage des Marktes für therapeutische Kontaktlinsen.

Wachsende Volumina refraktiver und Kataraktoperationen im aufstrebenden Asien

Der asiatisch-pazifische Raum führt weltweit die höchste Anzahl an Katarakt- und refraktiven Operationen durch, ein Trend, der mit alternden Bevölkerungen und zunehmender Myopieprävalenz zusammenhängt. Alcons regionale Investitionen in Fertigung und Forschung und Entwicklung zielen auf bildschirmzeitbedingtes trockenes Auge und Myopiemanagement mit therapeutischen Linsen ab. Da chirurgische Einrichtungen von der einfachen Kataraktextraktion auf laserrefraktive Plattformen umrüsten, steigt die Nachfrage nach postoperativen therapeutischen Kontaktlinsen, während Disparitäten bei der Anpassungskapazität in ländlichen Gebieten Chancen für Tele-Anpassungsdienste signalisieren.

Anstieg der Nutzung skleraler Linsen und therapeutischer Kontaktlinsen bei chronischem trockenem Auge und Linderung der Transplantat-gegen-Wirt-Erkrankung

Der frühzeitige Einsatz therapeutischer Linsen bei schwerer Erkrankung des trockenen Auges verbessert OSDI-Werte und Fluoreszein-Färbung für mindestens 1 Monat. Spezialdesigns wie OmniLenz kombinieren Amnionmembran mit einer Schutzlinse und definieren das Management chronischer Erkrankungen neu. Die Kostenbelastung bleibt hoch – im Median USD 1.500 jährlich für Nutzer skleraler Linsen gegenüber USD 500 für konventionelle Therapie –, was den ungedeckten Bedarf an dauerhaften Komfortlösungen unterstreicht.

Ausweitung der Erstattung für therapeutische Linsen (USA, Europa)

Medicare kategorisiert therapeutische Kontaktlinsen als Prothesen, wenn medizinische Kriterien erfüllt sind, und schützt Patienten vor Kosten von USD 1.000 bis USD 7.000 pro Auge bei komplexen Anpassungen. Mehrere europäische Kostenträger folgen dieser Haltung, obwohl Hürden bei der Vorabgenehmigung bestehen bleiben. Eine günstige Kostenübernahme senkt langfristige Kosten durch Augenkomplikationen und ermutigt private Versicherer, diesem Beispiel zu folgen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Risiko mikrobieller Keratitis bei Dauertrageweise | -1.4% | Global; höher in Entwicklungsregionen | Kurzfristig (≤ 2 Jahre) |

| Hohe Stückkosten im Vergleich zu herkömmlichen Verbandsmethoden | -0.8% | Preissensible Schwellenländer | Mittelfristig (2–4 Jahre) |

| Begrenzte Kapazität für Spezialanpassungen in Südamerika und Naher Osten und Afrika | -1.1% | Südamerika und Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Regulatorische Verzögerungen bei Kombinationen aus Arzneimittel und Medizinprodukt | -0.6% | Global; Zuständigkeitsbereiche der FDA und EMA | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Risiko mikrobieller Keratitis bei Dauertrageweise

Die Nutzung von Kontaktlinsen prädisponierte in einer 10-jährigen multizentrischen Überprüfung 31,4 % der Fälle infektiöser Keratitis, wobei Pseudomonas aeruginosa der häufigste Erreger war. Obwohl Silikon-Hydrogele den Sauerstofffluss verbessern, bleibt das Tragen über Nacht eine Schwachstelle, was Compliance- und Aufklärungsmaßnahmen erfordert. Schwere Fälle können zu irreversiblem Sehverlust führen, was die Behandlungskosten und das medizinisch-rechtliche Risiko erhöht.

Hohe Stückkosten im Vergleich zu herkömmlichen Verbandsmethoden

Therapeutische Linsen liefern überlegene Ergebnisse, doch eine einzelne Spezialanpassung kann ein Vielfaches herkömmlicher Augenverbandregimes kosten. In einkommensschwächeren Märkten hemmt diese Preisdifferenz die Akzeptanz, bis Erstattungs- oder gestaffelte Preismodelle die Differenz verringern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Silikon-Hydrogel führt bei der therapeutischen Akzeptanz

Silikon-Hydrogel-Linsen hielten im Jahr 2025 einen Marktanteil von 58,02 % bei therapeutischen Kontaktlinsen und übertrafen andere Materialien bei weitem dank einer Sauerstoffdurchlässigkeit, die sicheres Dauertragen ermöglicht. Innerhalb dieser Marktgröße für therapeutische Kontaktlinsen wird der Umsatz mit Silikon-Hydrogel voraussichtlich entsprechend der Gesamt-CAGR von 7,68 % wachsen, da neue Oberflächenbehandlungschemien den Proteinaufbau reduzieren. Versuche zur Wirkstoffbeladung binden Cyclosporin-Nanomizellen an Silikon-Hydrogel-Matrizen, ohne den Dk/t-Wert zu beeinträchtigen – ein Fortschritt, der Premium-Segmente differenzieren dürfte.

Sklerale und hybride Linsen, obwohl volumenmäßig kleiner, werden voraussichtlich bis 2031 mit 8,34 % wachsen, da Kliniker komplexe Erkrankungen der Augenoberfläche behandeln. Diese Designs überbrücken Hornhautunebenheiten und schaffen ein Flüssigkeitsreservoir, das Schmerzen dämpft und die epitheliale Erholung unterstützt. Herkömmliche Hydrogelmaterialien verzeichnen weiterhin einen Volumenrückgang aufgrund hypoxiebedingter Komplikationen, während formstabile gasdurchlässige Linsen Nischenindikationen in der Orthokeratologie und bei postoperativen Augen mit hohem Astigmatismus behalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach therapeutischer Anwendung: Postoperative Basis mit Überperformance bei trockenem Auge

Die postrefraktive Chirurgie behielt den größten Anteil von 33,10 % am Umsatz 2025, gestützt durch standardisierte Protokolle, die LASIK und PRK mit sofortiger Linsenanwendung zum Schutz von Hornhautlappen und Ablationszonen verbinden. Der stetige Zufluss dieses Ankersegments sichert die wirtschaftliche Skalierung für Hersteller.

Trockenes Auge und Erkrankungen der Augenoberfläche werden voraussichtlich mit einer CAGR von 8,49 % wachsen und überproportional zum Marktwachstum für therapeutische Kontaktlinsen beitragen, da die Prävalenz von Autoimmunerkrankungen und digitale Ermüdung zunehmen. Hornhautabschürfungen, Geschwüre und infektiöse Keratitis füllen Akutversorgungsnischen, die antimikrobiell beschichtete Varianten erfordern, die topische Tropfenregimes verkürzen.

Nach Endnutzer: Krankenhäuser behalten Großaufträge; Kliniken treiben inkrementelles Wachstum

Krankenhäuser erzielten 40,88 % des Umsatzes 2025, da sie die meisten refraktiven und Traumafälle behandeln, die eine sofortige Anwendung therapeutischer Kontaktlinsen erfordern. Universitätskliniken dienen auch als Frühzugangsstellen für experimentelle wirkstofffreisetzende Designs und bieten Anbietern klinischen Studiendurchsatz.

Augenheilkunde- und Optometriekliniken werden die höchste CAGR von 8,63 % verzeichnen, da postoperative Nachsorge und das Management chronischer Erkrankungen in ambulante Einrichtungen verlagert werden. Ambulante Operationszentren erfassen refraktives Volumen, das aus stationären Operationssälen abwandert, während Veterinär- und akademische Labore eine kleine, aber innovative Nachfrage nach Spezialgeometrien erzeugen, die später in die Humanmedizin übergehen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 44,90 % des globalen Umsatzes, gestützt durch Medicare- und Privatversicherungsrichtlinien, die therapeutische Linsen als Prothesen erstatten und damit die Eigenkosten der Patienten senken. Eine hohe Spezialistendichte und fortschrittliche Bildgebungsgeräte untermauern hohe Anpassungserfolge und ermutigen Chirurgen, Linsen unmittelbar nach der Laserkorrektur zu verschreiben. Der regulatorische Schwung ist stark; die FDA hat kürzlich Bruno Visions tägliche therapeutische Linse mit FusionTechnology zugelassen und damit einen agilen 510(k)-Weg für inkrementelle Innovationen validiert.

Europa folgt mit gut etablierten, aber heterogenen Erstattungsregeln. Skandinavische Kostenträger übernehmen 100 % der Kosten für medizinisch indizierte sklerale Linsen, während südeuropäische Systeme häufig eine Vorabgenehmigung erfordern, die die Wartezeiten verlängert. EU-Zentren veröffentlichen einflussreiche Erkenntnisse; länderübergreifende Studien zur Silikon-Hydrogel-Wirkstoffabgabe bei bakterieller Keratitis prägen klinische Leitlinien. Grenzüberschreitende Überweisungsvereinbarungen ermöglichen es Patienten in kleineren Mitgliedstaaten auch, auf Spezialanpassungslabore in Deutschland und Frankreich zuzugreifen, was die Gesamtakzeptanz verbessert.

Der asiatisch-pazifische Raum wird mit einer CAGR von 8,85 % wachsen, der schnellsten weltweit, angetrieben durch steigendes refraktives Operationsvolumen, zunehmend bildschirmbedingtes trockenes Auge und wachsende Gesundheitsbudgets der Mittelschicht. Japan und Südkorea weisen ausgereifte therapeutische Protokolle und frühe Versuche zur Wirkstofffreisetzung auf, während Chinas Volumen auf einer hohen Myopieprävalenz beruht, jedoch durch ein ungleichmäßiges Spezialistenangebot eingeschränkt wird. Menicoms Partnerschaft mit Sigo zielt darauf ab, diese Lücke durch lokalisiertes Angebot und Optometristen zu schließen.

Südamerika und Naher Osten-Afrika zusammen halten einen bescheidenen Anteil, stellen aber erhebliche unerschlossene Potenziale dar. Mangel an Anpassungsspezialisten verzögert die Akzeptanz skleraler Linsen; Tele-Mentoring-Pilotprojekte in Brasilien zeigen, dass Kliniken die Erstanpassungsgenauigkeit um 25 % steigern können, sobald die Fernüberprüfung der Hornhauttopografie integriert ist. Staatliche Einfuhrzölle auf Medizinprodukte bleiben ein weiterer Reibungspunkt, den Lieferanten durch regionale Montagezentren abmildern.

Wettbewerbslandschaft

Die Branche für therapeutische Kontaktlinsen weist ein mittleres Konsolidierungsprofil auf. Alcon führte 2024 den Umsatz im Bereich Sehpflege mit USD 4,1 Milliarden an und investierte 7–9 % des Jahresumsatzes in über 90 aktive Projekte mit Schwerpunkt auf Materialwissenschaft und Integration von Arzneimittel und Medizinprodukt. Bausch + Loms INFUSE-Tageslinien-Sortiment verbindet Silikon-Hydrogel mit hohem Wassergehalt mit einem OpticAlign-Stabilisator, um astigmatische Nutzer zu gewinnen. CooperVisions clariti 1 day Multifokal-Erweiterungen verbreitern die Presbyopie-Reichweite, während Direktverbraucherkampagnen die Markenbindung stärken.

Strategische Fusionen und Übernahmen schärfen Wettbewerbsvorteile. Alcons Übernahme von Lensar für USD 430 Millionen fügt Femtosekundenlaser-Plattformen hinzu, die die postoperative Linsenachfrage ankurbeln und Cross-Selling-Synergien schaffen. EssilorLuxottica erwarb Espansione Group, um die Therapeutika für trockenes Auge zu stärken und Hardware mit seinem Linsenportfolio abzustimmen. Johnson & Johnsons Kapitalbeteiligung an TECLens positioniert das Unternehmen für künftige Konvergenz refraktiver Technologien.

Innovationspipelines konvergieren auf KI und nachhaltige Wirkstoffabgabe. MediPrint Ophthalmics befindet sich in Spätphasenstudien für eine Dexamethason-freisetzende Linse zur Behandlung postoperativer Entzündungen, die möglicherweise Compliance-Probleme bei Tropfen reduziert. Kleinere Unternehmen differenzieren sich durch Nischenbeschichtungen, die mittägliches Beschlagen verhindern, eine chronische Beschwerde bei Nutzern skleraler Linsen. Dennoch begünstigen Compliance-Kosten für die Marktüberwachung nach dem Inverkehrbringen und die Infektionsverfolgung gut kapitalisierte Akteure und erhalten die moderate Konzentration des Marktes.

Marktführer in der Branche für therapeutische Kontaktlinsen

Alcon Inc.

Bausch & Lomb Incorporated (Bausch Health Companies, Inc.)

CooperVision (The Cooper Companies, Inc.)

Johnson & Johnson Vision Care, Inc. (Johnson & Johnson)

Advanced Vision Technologies

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Alcon schloss die Übernahme von Lensar für USD 430 Millionen ab und fügte Femtosekundenlaser-Fähigkeiten hinzu, die die Nachfrage nach therapeutischen Linsen steigern.

- Februar 2025: EssilorLuxottica erwarb Cellview Imaging, um die Diagnosehardware für individuelle Linsenanpassung zu verbessern.

- Januar 2025: Bausch + Lomb gab Pläne zur Übernahme von InflammX Therapeutics bekannt, um die Forschung und Entwicklung wirkstofffreisetzender Linsen voranzutreiben.

Berichtsumfang des globalen Marktes für therapeutische Kontaktlinsen

Gemäß dem Berichtsumfang werden therapeutische Kontaktlinsen für einen längeren Zeitraum im Auge getragen. Eine therapeutische Kontaktlinse wird getragen, um den vorderen Teil des Auges (Hornhaut) während der Heilung zu schützen.

Der Markt für therapeutische Kontaktlinsen ist segmentiert nach Linsentyp (weiche Linse und formstabile Linse), Anwendung (Hornhauterkrankungen, nach Augenoperationen und andere Anwendungen), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke und Online-Apotheke) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika und Südamerika). Der Bericht bietet Marktgrößen und Prognosen in Wertangaben (USD) für die oben genannten Segmente.

| Hydrogel |

| Silikon-Hydrogel |

| Formstabile gasdurchlässige Linsen |

| Sklerale und hybride Linsen |

| Postrefraktive Chirurgie |

| Nach Kataraktoperation |

| Hornhautabschürfungen und -erosionen |

| Hornhautgeschwüre und infektiöse Keratitis |

| Trockenes Auge und Erkrankungen der Augenoberfläche |

| Sonstige (Trauma, bullöse Keratopathie) |

| Krankenhäuser |

| Ambulante Operationszentren |

| Augenheilkunde- und Optometriekliniken |

| Sonstige (Veterinärmedizin, Forschung) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Material (Wert) | Hydrogel | |

| Silikon-Hydrogel | ||

| Formstabile gasdurchlässige Linsen | ||

| Sklerale und hybride Linsen | ||

| Nach therapeutischer Anwendung (Wert) | Postrefraktive Chirurgie | |

| Nach Kataraktoperation | ||

| Hornhautabschürfungen und -erosionen | ||

| Hornhautgeschwüre und infektiöse Keratitis | ||

| Trockenes Auge und Erkrankungen der Augenoberfläche | ||

| Sonstige (Trauma, bullöse Keratopathie) | ||

| Nach Endnutzer (Wert) | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Augenheilkunde- und Optometriekliniken | ||

| Sonstige (Veterinärmedizin, Forschung) | ||

| Nach Geografie (Wert) | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für therapeutische Kontaktlinsen?

Der Markt für therapeutische Kontaktlinsen wurde im Jahr 2026 auf USD 6,88 Milliarden geschätzt und wird voraussichtlich bis 2031 USD 9,96 Milliarden erreichen.

Welches Material dominiert den Markt für therapeutische Kontaktlinsen?

Silikon-Hydrogel-Linsen halten 58,02 % des Umsatzes 2025 aufgrund überlegener Sauerstoffdurchlässigkeit und Tragekomforts.

Welches Anwendungssegment wird bis 2031 am schnellsten wachsen?

Trockenes Auge und Erkrankungen der Augenoberfläche werden voraussichtlich die höchste CAGR von 8,49 % verzeichnen, da die Nutzung digitaler Geräte und Autoimmunerkrankungen zunehmen.

Wie wichtig ist die Erstattung für das Marktwachstum?

Medicare und europäische Kostenübernahme, die therapeutische Linsen als Prothesen einstufen, senken die Patientenkosten erheblich und beschleunigen die Akzeptanz.

Seite zuletzt aktualisiert am: