Marktgröße und Marktanteil für chirurgische Handschuhe

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.26 Milliarden US-Dollar |

| Marktgröße (2031) | 6.54 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.44% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für chirurgische Handschuhe durch Mordor Intelligence

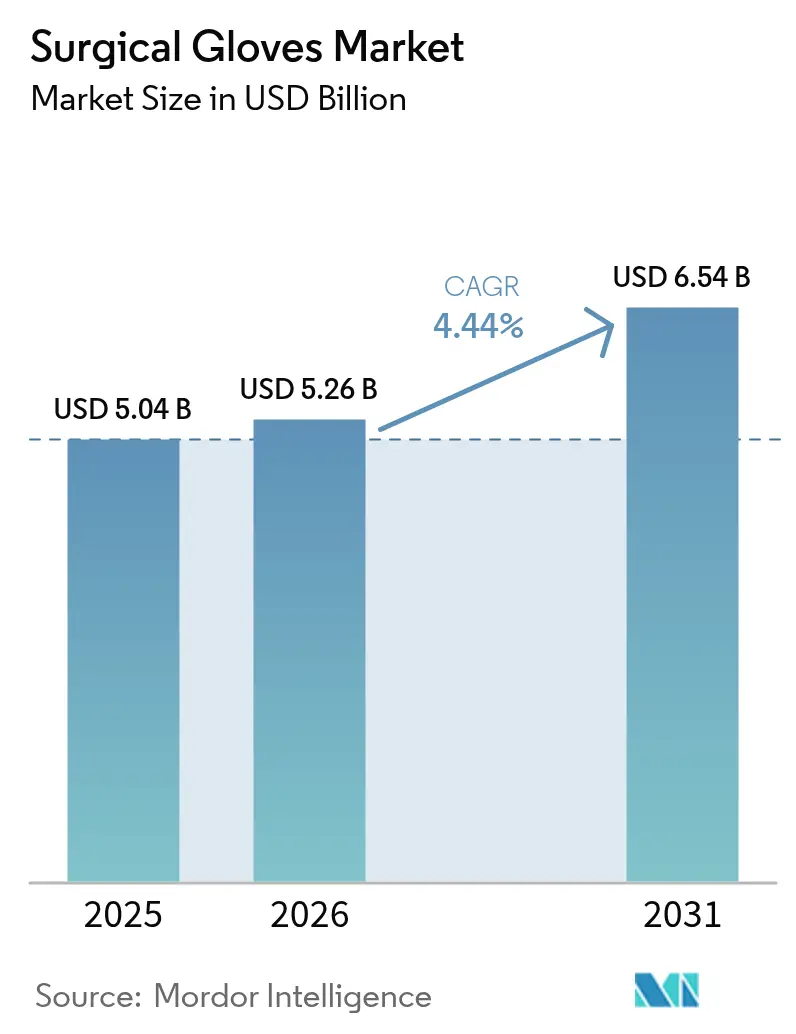

Die Marktgröße für chirurgische Handschuhe wurde im Jahr 2025 auf 5,04 Milliarden USD geschätzt und soll von 5,26 Milliarden USD im Jahr 2026 auf 6,54 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,44 % während des Prognosezeitraums (2026–2031). Das stabile Wachstum beruht auf einer alternden Weltbevölkerung, die einem steigenden Volumen an elektiven Eingriffen und Traumaoperationen unterzogen wird, einem anhaltenden postpandemischen Fokus auf Infektionskontrolle sowie kontinuierlicher Produktinnovation, die Sicherheit und taktile Leistung in Einklang bringt. Nordamerika bleibt der Umsatzanker, doch Asien-Pazifik gibt das Wachstumstempo vor, getragen von raschen Gesundheitsinvestitionen, einer breiteren Versicherungsabdeckung und steigenden chirurgischen Volumina. Materialtrends verlagern sich hin zu allergenarmen Polyisopren-Varianten, während Formfaktoren nach globalen Regulierungsverboten für gepuderte Handschuhe stark zu puderfreien Varianten tendieren. Krankenhäuser werden ihre Einkaufsmacht behalten, doch ambulante Operationszentren (ASCs) erzeugen neue Logistik- und Preisdrücke, die Lieferanten mit digitalen Bestellportalen und Just-in-time-Lieferung begünstigen.

Wichtigste Erkenntnisse des Berichts

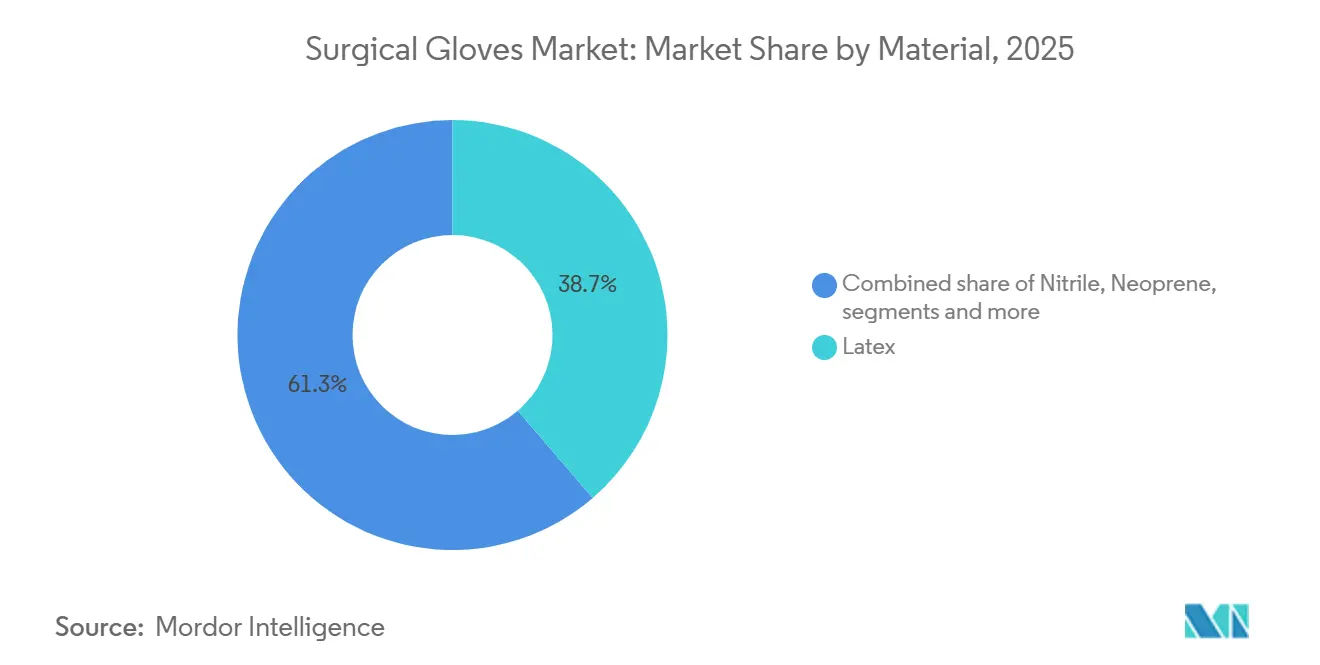

- Nach Material – Latex hielt im Jahr 2025 einen Marktanteil von 38,70 % am Markt für chirurgische Handschuhe; Polyisopren wird voraussichtlich bis 2031 die schnellste CAGR von 4,96 % verzeichnen.

- Nach Form – puderfreie Varianten hatten im Jahr 2025 einen Anteil von 87,65 % an der Marktgröße für chirurgische Handschuhe und expandieren bis 2031 mit einer CAGR von 5,92 %.

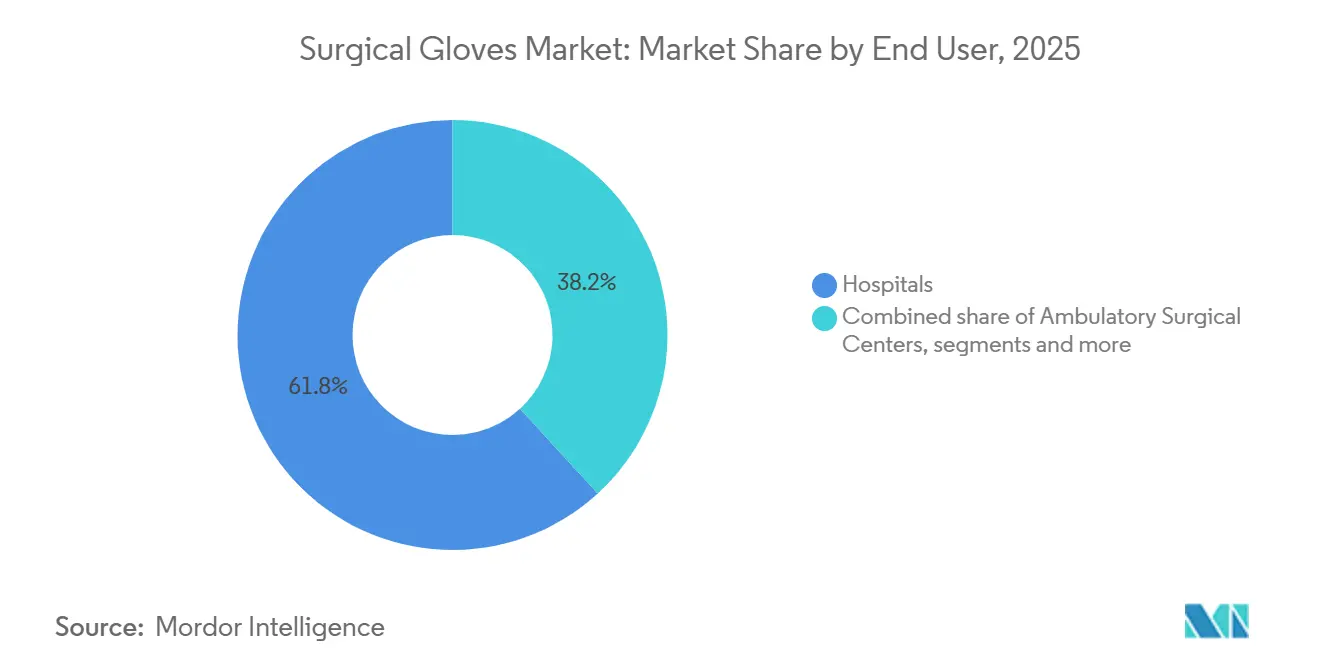

- Nach Endnutzer – Krankenhäuser machten im Jahr 2025 61,80 % der Marktgröße für chirurgische Handschuhe aus, während ASCs bis 2031 mit einer CAGR von 5,41 % wachsen.

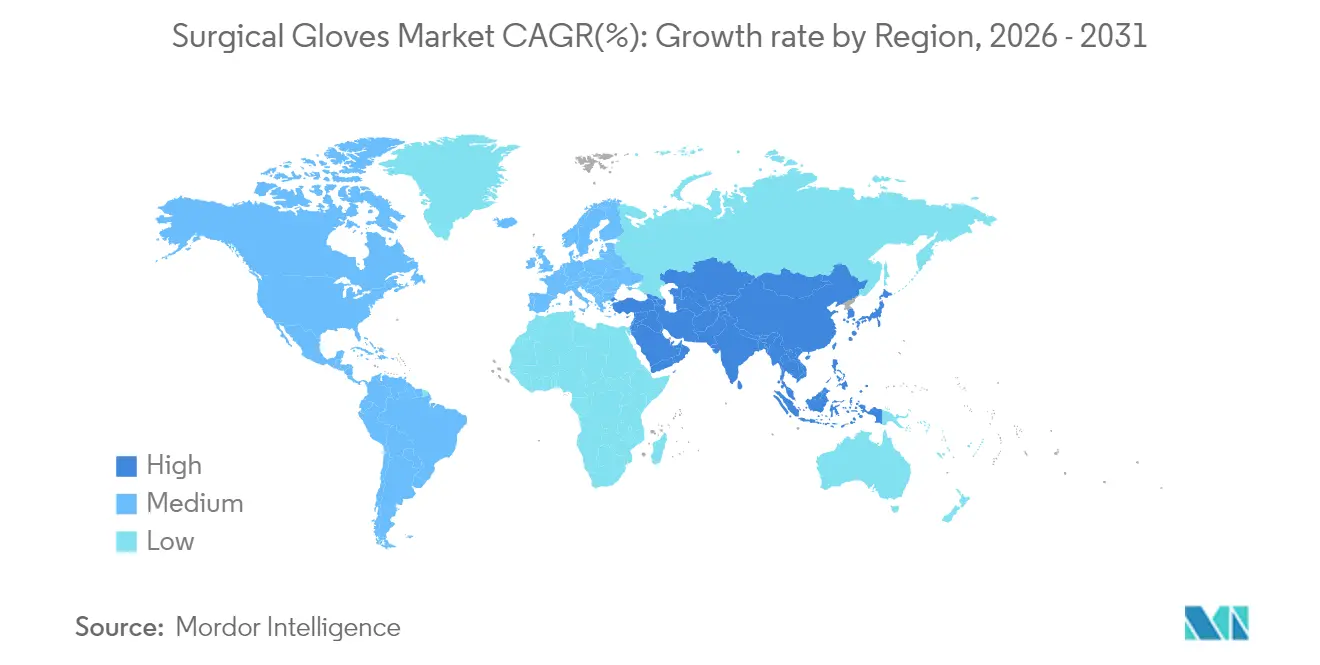

- Nach Geografie – Nordamerika führte im Jahr 2025 mit einem Umsatzanteil von 34,10 %; Asien-Pazifik wird voraussichtlich bis 2031 mit einer CAGR von 5,26 % expandieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für chirurgische Handschuhe

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der weltweiten chirurgischen Eingriffe | +1.2% | Weltweit, mit Schwerpunkt in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Strenge Arbeitsschutzvorgaben in Schwellenmärkten | +0.8% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu puderfreien und beschleunigerfreien Chemikalien | +0.6% | Weltweit | Kurzfristig (≤ 2 Jahre) |

| Einführung von E-Commerce-Beschaffung durch Krankenhäuser und ASCs | +0.4% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Blockchain-gestützte Herkunftsverfolgung für Latex-Beschaffung | +0.2% | Weltweit, frühe Einführung in Nordamerika | Langfristig (≥ 4 Jahre) |

| Expansion der Roboterchirurgie treibt Nachfrage nach Handschuhen mit hoher Taktilität | +0.3% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der weltweiten chirurgischen Eingriffe

Elektive, Trauma- und ambulante Operationen steigen weiter an, da die Lebenserwartung steigt und minimalinvasive Techniken die Erholungszeit verkürzen. Sg2 prognostiziert, dass das Eingriffvolumen in ASCs bis 2034 um 21 % auf 44 Millionen Fälle steigen wird, was den geringeren Handschuhverbrauch pro Fall im Vergleich zu stationären Einrichtungen mehr als ausgleicht [1]Sg2, "Prognose der Auswirkungen von Veränderungen 2024," ascfocus.org. Orthopädische und Wirbelsäulenoperationen dominieren diese Welle und erfordern Handschuhe mit hoher Stichfestigkeit und taktiler Rückmeldung. Trotz knapper weltweiter Versorgung prognostiziert der Malaysische Verband der Gummihandschuh-Hersteller (MARGMA) für 2024 ein Defizit von 80 Milliarden Stück. Die Nachfrage soll 500 Milliarden Stück erreichen, die installierte Kapazität liegt jedoch nur bei 420 Milliarden. Diese Lücke erhält nicht nur die Preissetzungsmacht aufrecht, sondern fördert auch maßvolle Kapazitätserweiterungen und vermeidet spekulatives Überangebot. Krankenhäuser behalten komplexe Fälle und erhalten so die Nachfrage nach Premium-Handschuhen, während kostenbewusste ASCs zu Großeinkaufsverträgen neigen, die Artikel mit hohem Verbrauch bündeln. Insgesamt profitiert der Markt für chirurgische Handschuhe vom Volumenwachstum, auch wenn der Stückkostendruck zunimmt.

Strenge Arbeitsschutzvorgaben in Schwellenmärkten

Regierungen von Indien bis Indonesien verschärfen Vorschriften für persönliche Schutzausrüstung (PSA), die europäischen Normen entsprechen und zertifizierte chirurgische Handschuhe in Operationssälen und risikoreichen Industriezonen vorschreiben. Die Weltorganisation für geistiges Eigentum (WIPO) verzeichnet zwischen 2018 und 2023 eine CAGR von 26,4 % bei Patenten im Bereich Arbeitsschutz-Technologie, was den regulatorischen Schwung unterstreicht. Die Durchsetzung verlagert sich von Papierpüfungen hin zur digitalen Überwachung, was eine stetige statt sporadische Nachfrage nach Handschuhen erzeugt. Inlandsanteilsvorschriften fördern die lokale Fertigung, doch Qualitätsschwankungen zwischen den Werken erfordern strenge Lieferantenprüfungen durch globale Käufer.

Verlagerung hin zu puderfreien und beschleunigerfreien Chemikalien

Polyisopren- und fortschrittliche Nitril-Formulierungen ahmen nun die Elastizität von Latex nach, ohne Proteinallergene zu enthalten, doch die Produktionskomplexität erhöht die Fabrikumrüstungskosten um bis zu 20 %. Eine systematische Übersicht zeigt, dass das Tragen von Doppelhandschuhen die Perforationsrate des inneren Handschuhs um 80 % reduziert, was Krankenhäuser dazu veranlasst, dünne, hochleistungsfähige Varianten zu standardisieren. Der Wandel beschleunigt Innovationszyklen und steigert die Nachfrage nach Premium-Chemikalien, die höhere Durchschnittsverkaufspreise erzielen.

Einführung von E-Commerce-Beschaffung durch Krankenhäuser und ASCs

Lieferkettenerschütterungen haben Gesundheitsdienstleister dazu veranlasst, cloudbasierte Einkaufsportale zu nutzen, die Bedarfsprognosen, automatische Nachbestellung und Echtzeit-Preisgestaltung unterstützen. Cardinal Healths robotergestütztes Distributionszentrum im Wert von 340 Millionen USD in Fort Worth verkürzt die Zeit von der Bestellung bis zum Versand um 40–60 % und veranschaulicht die Infrastruktur, die der E-Commerce-Nutzung zugrunde liegt. ASCs, die mit schlankem Personal und begrenztem Lagerraum arbeiten, bevorzugen Lieferanten, die kleine, häufige Lieferungen garantieren können. Lieferanten, die Bestandsdaten mit Krankenhaus-ERP-Systemen integrieren, gewinnen an Bindungskraft und stärken die Investitionen in digitale Plattformen im gesamten Markt für chirurgische Handschuhe.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffpreisvolatilität (Naturkautschuklatex, Nitril) | -0.9% | Weltweit, akute Auswirkungen in Fertigungszentren in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Latexallergiebedenken und regulatorische Verbote gepuderter Handschuhe | -0.5% | Weltweit, konzentriert in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| ESG-Prüfung von Handschuhfabriken in Südostasien | -0.4% | Fertigungszentren in Asien-Pazifik, globale Auswirkungen auf die Lieferkette | Mittelfristig (2–4 Jahre) |

| Lieferkettenkonzentrationsrisiko in Malaysia und Thailand | -0.3% | Weltweit, ausgehend von der Fertigungsbasis in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität

Naturkautschuklatex (NRL) stieg im Oktober 2024 auf ein 13-Jahres-Preishoch, nachdem starke Regenfälle thailändische und chinesische Plantagen verwüsteten und die Margen von Handschuhherstellern, die auf südostasiatische Versorgung angewiesen sind, unter Druck setzten. Gleichzeitige Engpässe bei Nitrilbutadienkautschuk in den Vereinigten Staaten veranlassten die Bundesbehörden zu Ausnahmegenehmigungen für ausländische Beschaffung bis mindestens Ende 2025. Hersteller geben einen Teil der Kosten an Käufer weiter, doch langfristige Verträge begrenzen die Preisflexibilität und belasten die EBITDA-Margen. Die Diversifizierung in Guayule oder Scorzonera tau-saghyz verbleibt im Pilotmaßstab, was den Markt für chirurgische Handschuhe weiterhin Rohstoffschwankungen aussetzt.

Latexallergiebedenken und regulatorische Verbote

Sensibilisierungsraten von 8–12 % bei Beschäftigten im Gesundheitswesen halten den Druck auf Krankenhäuser aufrecht, die Latexexposition zu minimieren. Klinische Belege zeigen, dass latexfreie Handschuhe ein 4,24-fach höheres Perforationsrisiko aufweisen, was einen Beschaffungskompromiss zwischen Allergievermeidung und Barrierenintegrität schafft. Das Rupturrisiko treibt die Nachfrage nach Premium-Polyisopren an, das 15–20 % über dem Preis von herkömmlichem Latex liegt. Hersteller müssen parallele Produktionslinien betreiben, um divergierenden Kundenpräferenzen gerecht zu werden, was den Kapitalaufwand und die betriebliche Komplexität erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Polyisopren-Innovation treibt das Premium-Segment an

Im Markt für chirurgische Handschuhe hält Latex mit 38,70 % Marktanteil aufgrund seiner niedrigen Kosten und bewährten Leistung eine starke Position. Dennoch migrieren Krankenhäuser hin zu latexfreien Operationssälen, was Polyisopren bis 2031 auf eine CAGR von 4,96 % treibt. Molekulardynamikstudien setzen die Glasübergangstemperatur von Polyisopren bei 204,2 K an, was Flexibilität und Reißfestigkeit ausbalanciert – Eigenschaften, die in der Mikrochirurgie geschätzt werden. Hersteller fügen Antioxidantien hinzu, um Verfärbungen zu verringern, und eine beschleunigerfreie Aushärtung senkt das Typ-IV-Allergierisiko. Nitril behält seine Stellung in Untersuchungsumgebungen, während Neopren chemikalienbeständige Nischen wie die Onkologie-Zubereitung füllt. Nachhaltige Beschaffung gewinnt an Bedeutung; Top Gloves BioGreen-Nitrilhandschuhe bauen sich unter anaeroben Deponierungsbedingungen ab und entsprechen damit den Abfallreduzierungsmandaten von Krankenhäusern.

Bei Ausschreibungen bewerten Käufer Materialien nun anhand einer gewichteten Matrix aus Allergenität, taktiler Reaktion, ökologischem Fußabdruck und Preis. Diese Verlagerung begünstigt vertikal integrierte Lieferanten, die Latexgewinnung, Compoundierung und Fertigwarenformung kontrollieren, da sie Formulierungen schnell anpassen können. Regionale Vertragsausschreibungen in Indien und Indonesien erfordern zunehmend lokalisierte Rohkautschukgehalte, was multinationale Unternehmen zu Joint Ventures oder Lohnfertigungsvereinbarungen drängt. Die daraus resultierenden taktischen Allianzen werden die Kapazitätserweiterungen im nächsten Zyklus des Marktes für chirurgische Handschuhe prägen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Form: Dominanz puderfreier Varianten beschleunigt sich

Puderfreie Varianten eroberten im Jahr 2025 einen Anteil von 87,65 % an der Marktgröße für chirurgische Handschuhe, nachdem Verbote gepuderter Handschuhe in den wichtigsten Volkswirtschaften eingeführt wurden. Oberflächenbeschichtungschemikalien wie Polyurethane oder Chlorierung verleihen Handschuhen nun ein seidiges Gefühl, das das Anziehen ohne Maisstärke beschleunigt, während Mikrotexturierung den Griff in nassen Bereichen verbessert. Die Investitionsausgaben für die Umrüstung von Produktionslinien können bis zu 20 Millionen USD pro Werk betragen, was Eintrittsbarrieren errichtet, die die Konsolidierung beschleunigt haben, da kleinere asiatische Hersteller ausscheiden. Käufer profitieren von einem reduzierten Granulomrisiko und niedrigeren intraoperativen Partikelzahlen, was zu kürzeren Operationszeiten und weniger postoperativen Infektionen führt.

Umgekehrt konzentrieren sich verbleibende Nutzer gepuderter Handschuhe in kleinen Industriesegmenten, in denen chirurgische Sterilität nicht erforderlich ist, doch selbst diese Märkte stehen vor unmittelbaren Einschränkungen, da die Arbeitsschutzvorschriften verschärft werden. Automatisierungstechnologien wie Ansells DERMASHIELD-Sprühpolymere beschleunigen den Durchsatz und senken Fehlerquoten, was die Anlagengesamteffektivität auf den mittleren 80-%-Bereich verbessert. Solche Effizienzgewinne mildern den Kostennachteil, der historisch mit puderfreier Verarbeitung verbunden war, und ermöglichen es Lieferanten, Margen angesichts steigender Energie- und Arbeitskosten zu verteidigen.

Nach Endnutzer: ASCs treiben strukturellen Marktumbruch voran

Krankenhäuser verbrauchten im Jahr 2025 61,80 % der Marktgröße für chirurgische Handschuhe, doch der kumulative Effekt von Zahleranreizen und Arztbesitzstrukturen leitet einfachere Eingriffe in ASCs um, die mit einer CAGR von 5,41 % wachsen. ASCs standardisieren Tabletts und verfolgen eine Lieferantenkonsolidierung, wobei sie Lieferanten bevorzugen, die Handschuhe mit Abdecktüchern, Kitteln und Antiseptika unter einem Einzelquellen-Vertrag bündeln können. Sie benötigen auch digitale Dashboards, die Fallkosten mit dem Verbrauch von Verbrauchsmaterialien nahezu in Echtzeit abgleichen, was Handschuhhersteller dazu drängt, EDI und Barcode-Serialisierung zu integrieren.

Der Krankenhauskanal dominiert weiterhin den Umsatz dank längerer Eingriffsdauern und häufigerer Handschuhwechsel, insbesondere in Transplantations- und Herzchirurgiespezialitäten. Lehreinrichtungen führen zunehmend das Tragen von Doppelhandschuhen für die Ausbildung von Assistenzärzten ein, was die Nutzung pro Eingriff erhöht. In Primärversorgungskliniken bleibt die Nachfrage stabil, doch der Margendruck bleibt akut, da Erstattungskürzungen anhalten. Zahn- und Veterinärpraxen bieten bescheidenes Nischenwachstum, das durch Anforderungen an die Infektionsschutzakkreditierung angetrieben wird. Insgesamt unterstreichen diese Muster die Notwendigkeit segmentierter Vertriebsstrategien im größeren Markt für chirurgische Handschuhe.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 34,10 % des weltweiten Umsatzes und bleibt der Beschaffungsstandard-Setzer aufgrund eines ausgereiften Krankenhausnetzwerks, robuster Infektionskontrollrichtlinien und Einkaufsgemeinschaften, die ASTM-Konformität vorschreiben. Allein US-amerikanische Bundesbehörden bestellten im Jahr 2025 55,5 Millionen Kartons Nitrilhandschuhe im Rahmen von Inlandslagerbestandsprogrammen. Zolldruck und geopolitische Risiken aus China haben das Interesse an einer Nearshoring-Verlagerung nach Mexiko und Puerto Rico wiederbelebt. Um die Resilienz zu stärken, investierte Cardinal Health 340 Millionen USD in ein automatisierungsintensives Distributionszentrum, das eine Lieferung am nächsten Tag an 80 % der US-amerikanischen chirurgischen Standorte unterstützt.

Asien-Pazifik wächst bis 2031 mit einer CAGR von 5,26 % und spiegelt die steigende chirurgische Infrastruktur sowie die doppelte Identität der Region als Versorgungsbasis und Nachfragezentrum wider. Malaysia und Thailand produzieren etwa zwei Drittel der weltweiten chirurgischen Handschuhe, doch thailändische Forschung weist auf anhaltende Arbeitskräftemangel und Klimawandelrisiken hin, die die Latexerntesaisons stören könnten. Chinas Erholung bei elektiven Eingriffen nach der Null-COVID-Politik fügt ein erhebliches inkrementelles Volumen hinzu, während Indiens Ayushman-Bharat-Versicherungsprogramm weiterhin latente Nachfrage in Städten der zweiten Kategorie erschließt. Lokale Inhaltsvorschriften in Indonesien und Vietnam ermutigen ausländische Marken, im Land zu bauen oder Partnerschaften einzugehen, was die Wettbewerbslandschaft des Marktes für chirurgische Handschuhe verändert.

Europa verzeichnet ein stabiles Wachstum im mittleren einstelligen Bereich, angetrieben durch Nachhaltigkeitsvorschriften und den Drang zur Einhaltung der Kreislaufwirtschaft. Mölnlyckes 50-Millionen-EUR-Werk in Malaysia umfasst Biomassekessel und Solardächer, um die EU-Ziele zur Reduzierung des CO₂-Fußabdrucks zu erfüllen. Die Ökodesign-Richtlinie des Blocks wird voraussichtlich Materialpässe erfordern, was das Interesse an Blockchain-Rückverfolgbarkeit verstärkt. Südamerika sowie der Nahe Osten und Afrika hinken hinterher, bieten aber langfristiges Potenzial, sobald sich die makroökonomische Volatilität legt; Brasiliens neues PPP-Programm für Krankenhausmodernisierungen und Saudi-Arabiens Vision-2030-Welle privater Krankenhäuser stellen Katalysatoren dar, wenn auch von einer niedrigen Basis aus. Logistikengpässe und Währungsschwankungen bleiben Hindernisse, die Lieferanten in langfristige Verträge einpreisen müssen.

Wettbewerbslandschaft

Die Wettbewerbslandschaft ist mäßig konzentriert und umfasst mehrere dominante Hersteller. Im ersten Quartal des Geschäftsjahres 2025 verzeichnete Top Glove einen erheblichen Umsatzanstieg und kehrte seinen Nettogewinn in positives Territorium zurück. Dieser Aufschwung, angetrieben durch eine normalisierte Nachfrage und verbesserte Auslastungsraten, verändert die Marktanteilspositionen im Markt für chirurgische Handschuhe.

Technologie entwickelt sich zu einem entscheidenden Differenzierungsmerkmal. Unterdessen deuten experimentelle haptische Rückmeldungshandschuhe für das VR-Chirurgietraining auf potenzielle neue Umsatzquellen hin. In Anlehnung an Initiativen zur Lebensmittelrückverfolgbarkeit erproben die Mayo Clinic und ein Konsortium von Lieferanten aus dem Mittleren Westen Blockchain-Projekte zur Überprüfung der Herkunft von Latex. Befürworter dieser Systeme erwarten niedrigere Rückrufkosten und verbesserte ESG-Bewertungen.

Da sich die Nachfrage stabilisiert, ist die Kapazitätsrationalisierung in vollem Gange. Kossans Investition in Robotik für Abstreiflinien hat den Arbeitskräftebedarf um 1.000 Handschuhe pro Schicht reduziert. Unterdessen haben kleinere, weniger automatisierte Werke in Malaysia und Thailand entweder geschlossen oder sich auf die Produktion von Industriehandschuhen für den Inlandsmarkt verlagert. Größere Hersteller nutzen ihre finanzielle Stärke, um langfristige Verträge für Butadien und Latex zu sichern und sich so vor Rohstoffpreisschwankungen zu schützen. In Europa und Nordamerika werden Nachhaltigkeitsnachweise – sei es durch EcoVadis-Bewertungen oder Verpflichtungen zu wissenschaftsbasierten Zielen – bei Ausschreibungen zunehmend entscheidend.

Marktführer für chirurgische Handschuhe

Ansell Limited

Top Glove Corporation Bhd

Hartalega Holdings Berhad

Kossan Rubber Industries Bhd

Cardinal Health Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: U.S. Medical Glove Company (USMGC), der einzige amerikanische Hersteller von Maschinen, Chemikalien und Materialien für Nitril- und Polyisoprenhandschuhe, gab den Abschluss eines Hauptmietvertrags für eine 638.000 Quadratfuß große Fertigungsanlage in Ohio bekannt, die von CAI Investments LLC verwaltet wird. Diese strategische Entwicklung stellt die letzte Phase der Initiative von USMGC dar, eine vollständig in Amerika hergestellte Lieferkette für medizinische und chirurgische Handschuhe aufzubauen und die Abhängigkeit von China oder anderen ausländischen Lieferanten zu beseitigen.

- Mai 2025: Ansell schloss eine nationale Gruppenkauffvereinbarung in der Kategorie Chirurgenhandschuhe mit Premier, Inc. ab. Diese Vereinbarung ermächtigt Premier-Mitglieder, sich für exklusive Preise und Konditionen zu entscheiden, die von Premier für Ansells Portfolio an Chirurgenhandschuhen vorverhandelt wurden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für chirurgische Handschuhe als alle sterilen Einweghandschuhe, die speziell für invasive chirurgische Eingriffe zertifiziert sind, unabhängig vom Material (Latex, Nitril, Neopren, Polyisopren oder Mischungen) und die über institutionelle oder Einzelhandelskanäle an Krankenhäuser, ambulante Operationszentren und Fachkliniken vertrieben werden.

Ausschluss aus dem Umfang: Untersuchungs-, Reinraum- und Industriehandschuhe fallen außerhalb dieses Umfangs, ebenso wie wiederverwendbare Textil- oder Polymerhülsen.

Segmentierungsübersicht

- Nach Material

- Latex

- Nitril

- Neopren

- Polyisopren

- Sonstige (Vinyl und synthetische Mischungen, unter anderem)

- Nach Form

- Gepudert

- Puderfrei

- Nach Endnutzer

- Krankenhäuser

- Ambulante Operationszentren

- Kliniken und Arztpraxen

- Zahn- und Veterinäreinrichtungen

- Sonstige (Notaufnahmen, unter anderem)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriges Asien-Pazifik

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir haben Materialwissenschaftler, Pflegedienstleitungen im Operationssaal, Infektionskontrollbeauftragte und Beschaffungsleiter in Nordamerika, Europa und Asien-Pazifik befragt. Diese Gespräche validierten die Durchdringungsraten puderfreier Varianten, typische Preisaufschläge nach Polymer und Post-COVID-Bestandsnormen und füllten Lücken, die durch Sekundärdaten entstanden waren.

Desk-Research

Unsere Analysten kartierten zunächst den Nachfragepool anhand offener Datensätze wie den Chirurgischen Eingriffvolumina der Weltgesundheitsorganisation, den UN-Comtrade-Handelscodes für sterile Handschuhe, den US-amerikanischen FDA-510(k)-Gerätezulassungen und den EU-EUDAMED-Rückrufmeldungen. Ergänzende Signale wurden aus Quellen wie der jährlichen Umfrage der American Hospital Association, den Operationssaalaktivitätsstatistiken des NHS England und begutachteten Fachartikeln im Journal of Hospital Infection gesammelt. Zur Überprüfung der Unternehmenspositionierung wurden selektiv D&B Hoovers und Dow Jones Factiva herangezogen, während Importvolumina mit Volza-Versanddaten abgeglichen wurden. Die zitierten Quellen veranschaulichen unsere Evidenzbasis; viele weitere öffentliche Aufzeichnungen und Spezialdatenbanken wurden konsultiert, um die Faktenerhebung und Plausibilitätsprüfungen abzuschließen.

Marktgrößenbestimmung und Prognose

Ein Top-down-Modell skaliert die weltweiten Zahlen chirurgischer Eingriffe nach durchschnittlichen Handschuhpaaren pro Operation und postoperativen Wechselraten, wendet dann länderspezifische Adoptions- und Verschwendungsmultiplikatoren an, bevor eine Umrechnung mit regionalen Durchschnittsverkaufspreisen erfolgt. Bottom-up-Lieferantenversandproben und Kanalprüfungen werden verwendet, um Gesamtwerte zu testen und anzupassen. Zu den wichtigsten Modelltreibern gehören die Abarbeitung des Rückstands elektiver Eingriffe, regulatorische Puderverbote, Rohlatexindexpreise und Materialmixtverschiebungen hin zu Nitril. Prognosen bis 2030 stützen sich auf multivariate Regression, die Eingriffswachstum, Elastizität der Gesundheitsausgaben und Polymerkostentrends kombiniert; Expertenkonsens leitet Szenariogrenzen. Wo Bottom-up-Belege dünn sind, werden konservative Puffer eingeführt und zur Überprüfung hervorgehoben.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Anomalieerkennung im Vergleich zu historischen Verhältnissen und Handelsströmen, gefolgt von einer Überprüfung durch leitende Analysten. Modelle werden jährlich aktualisiert, mit zwischenzeitlichen Korrekturen, die durch Preisschocks, größere Rückrufe oder Richtlinienänderungen ausgelöst werden; eine abschließende Überprüfung vor der Veröffentlichung stellt sicher, dass Kunden die aktuellste Sichtweise erhalten.

Warum Mordors Ausgangsbasis für chirurgische Handschuhe das Vertrauen der Käufer verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen in Produktumfang, Eingriffsmultiplikatoren, Preisannahmen und Aktualisierungszeitpunkt variieren.

Zu den wichtigsten Ursachen für Abweichungen gehören, ob das Tragen von Doppelhandschuhen gezählt wird, die Behandlung gepuderter Altbestände und ob die Normalisierung der Nachfrage nach der Pandemie vollständig berücksichtigt wird – diese werden dann transparent im Rahmen von Mordor Intelligence abgeglichen.

Vergleichsmaßstab

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| 5,04 Mrd. USD | ||

| 1,0 Mrd. USD | Regionale Beratung A | Schließt das Tragen von Doppelhandschuhen aus und verwendet Durchschnittsverkaufspreise von 2024 ohne Inflationsanpassung |

| 3,73 Mrd. USD | Branchenverband B | Lässt ambulante Zentren aus und wendet einheitliche Polymerpreise über alle Regionen hinweg an |

Der Vergleich zeigt, dass Mordors ausgewogene Ausgangsbasis als zuverlässigste Referenz für die strategische Planung hervortritt, wenn Breite des chirurgischen Umfelds, aktuelle Verfolgung der Durchschnittsverkaufspreise und Eingriffspaarfaktoren konsequent angewendet werden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für chirurgische Handschuhe?

Die Marktgröße für chirurgische Handschuhe wird voraussichtlich im Jahr 2026 5,26 Milliarden USD erreichen und mit einer CAGR von 4,44 % auf 6,54 Milliarden USD bis 2031 wachsen.

Welches Materialsegment wächst am schnellsten?

Polyisoprenhandschuhe wachsen mit einer CAGR von 4,96 % am schnellsten, da sie das Gefühl von Latex ohne Proteinallergene nachahmen.

Warum dominieren puderfreie Handschuhe jetzt?

Regulatorische Verbote gepuderter Handschuhe und Infektionskontrollprotokolle in Krankenhäusern haben puderfreie Varianten im Jahr 2025 auf einen Marktanteil von 87,65 % gebracht.

Wie beeinflussen ambulante Operationszentren die Nachfrage?

ASCs verlagern Routineoperationen aus Krankenhäusern heraus, erweitern das Handschuhvolumen und betonen gleichzeitig eine kosteneffiziente digitale Beschaffung und standardisierte Produkte.

Welche Risiken bedrohen die Versorgung mit chirurgischen Handschuhen?

Preisspitzen bei Naturkautschuklatex und Nitril-Ausgangsstoffen sowie die geografische Konzentration von Plantagen in Südostasien schaffen eine anhaltende Anfälligkeit der Lieferkette.

Seite zuletzt aktualisiert am: