Marktgröße und Marktanteil für therapeutische Linsen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.30 Milliarden US-Dollar |

| Marktgröße (2031) | 7.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.24% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für therapeutische Linsen durch Mordor Intelligence

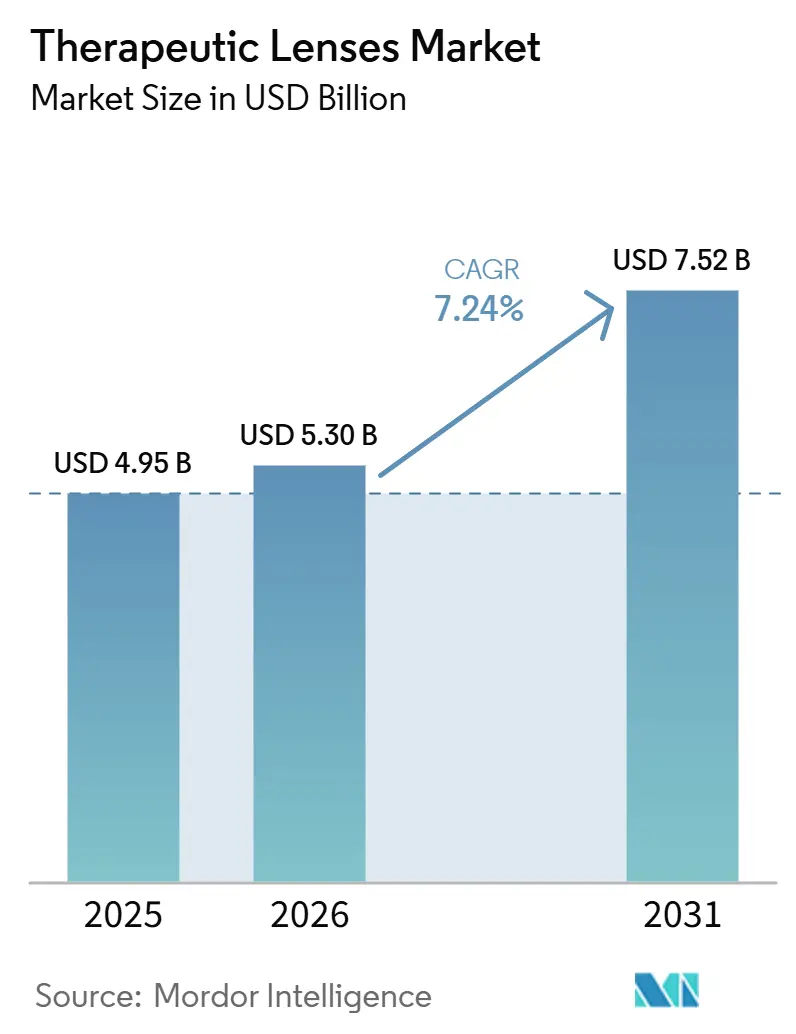

Die Marktgröße für therapeutische Linsen wird für 2025 auf USD 4,95 Milliarden, für 2026 auf USD 5,30 Milliarden prognostiziert und soll bis 2031 USD 7,52 Milliarden erreichen, mit einer CAGR von 7,24 % von 2026 bis 2031.

Eine beständige Nachfrage geht von der zunehmenden Myopie-Belastung, dem raschen Wandel hin zu sauerstoffreichen Silikon-Hydrogel-Substraten und dem politischen Impuls aus, der die Erstattung medizinisch notwendiger Linsen ausweitet. Wirkstofffreisetzende Designs, die eine präzise und anhaltende Dosierung ermöglichen, ersetzen herkömmliche Augentropfen, während KI-gestützte Anpassungssoftware die Erstanpassungserfolgsquoten verbessert und die Behandlungszeit verkürzt. Ein paralleler Anstieg der angebotsseitigen Investitionen – von der Polymer-Forschung und -Entwicklung bis hin zu klinischen Studien für Kombinationsprodukte – signalisiert das Vertrauen, dass therapeutische Linsen künftige Strategien zur okularen Wirkstoffverabreichung verankern werden. Hersteller, die vertikal integrierte Lieferketten für pharmazeutische Silikone sichern, genießen bereits Skalenvorteile, obwohl Programme zur Materialdiversifizierung das Risiko einzelner Lieferanten mindern.

Wichtigste Erkenntnisse des Berichts

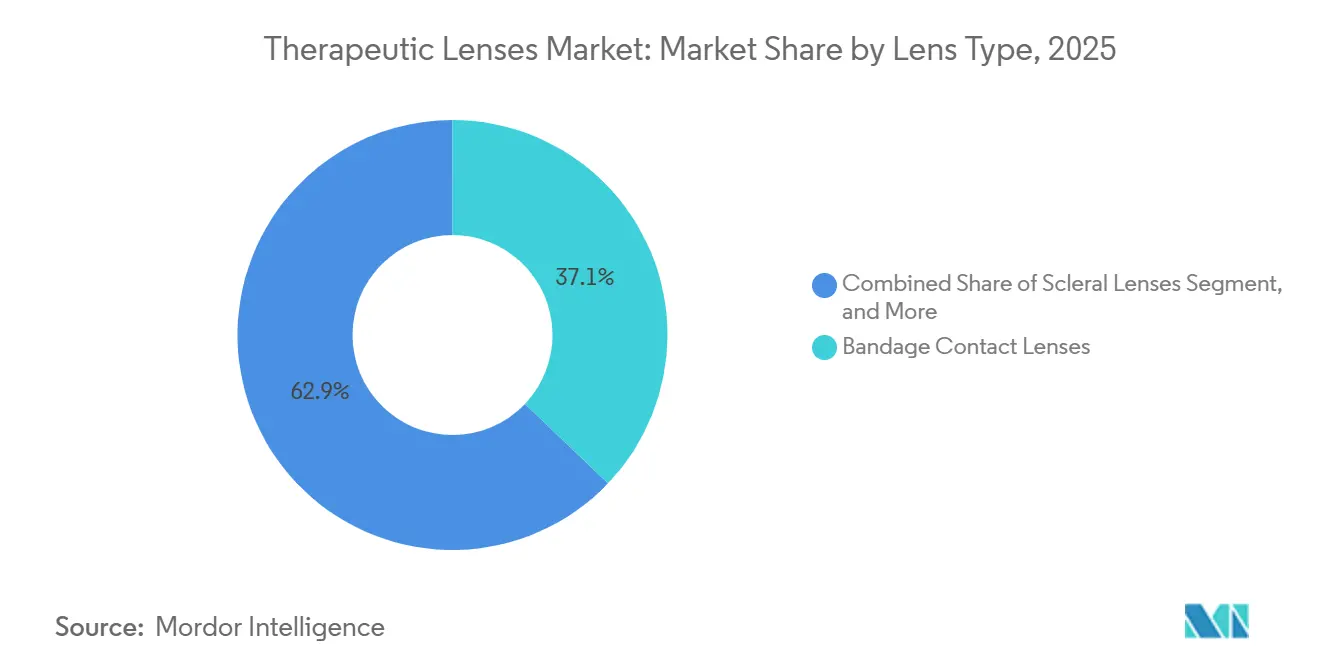

- Nach Linsentyp erfassten Verbandskontaktlinsen 37,12 % des Umsatzes im Jahr 2025, während Sklerallinsen bis 2031 mit einer CAGR von 8,92 % voranschreiten

- Nach Material führten Silikon-Hydrogele mit 43,12 % des Umsatzes im Jahr 2025; Fluor-Silikon-Acrylat-Linsen sind das am schnellsten wachsende Material mit einer CAGR von 9,55 %

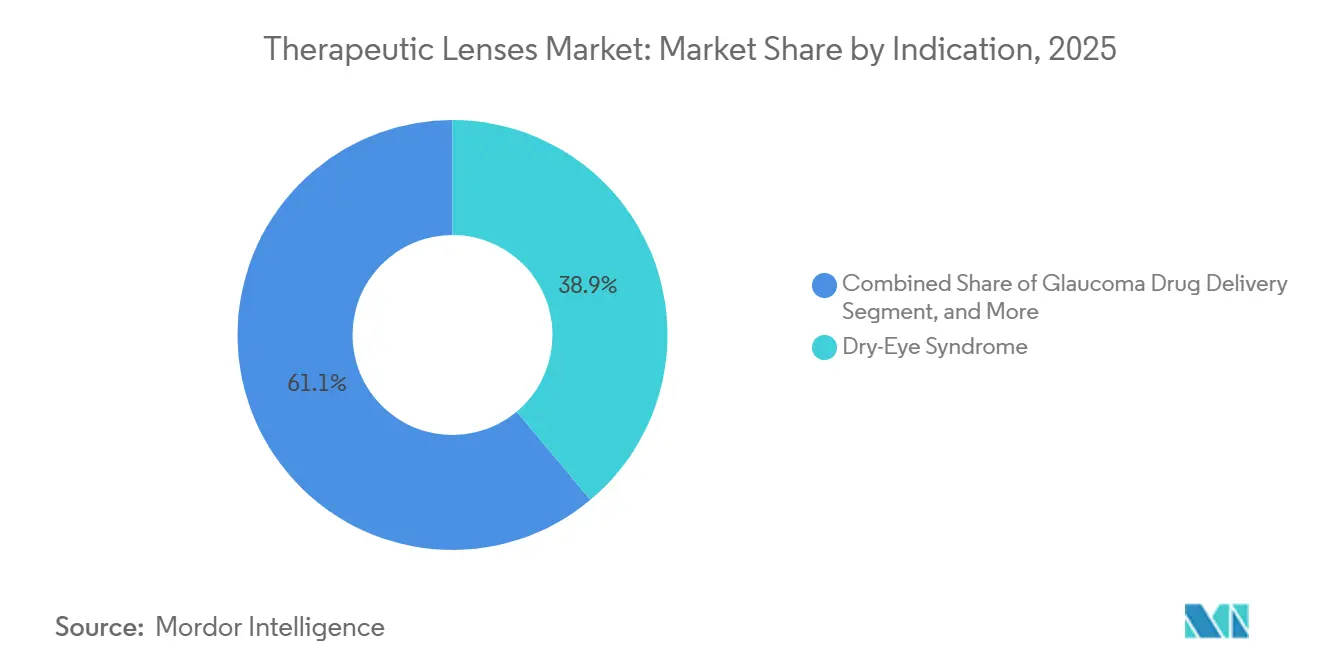

- Nach Indikation hielt das Trockene-Auge-Syndrom 38,90 % des Umsatzes im Jahr 2025; Linsen zur Glaukom-Wirkstoffverabreichung beschleunigen sich mit einer CAGR von 10,21 %

- Nach Design entfielen Tageslinsen auf 53,82 % des Umsatzes im Jahr 2025; Dauertrageformate expandieren mit einer CAGR von 10,93 %

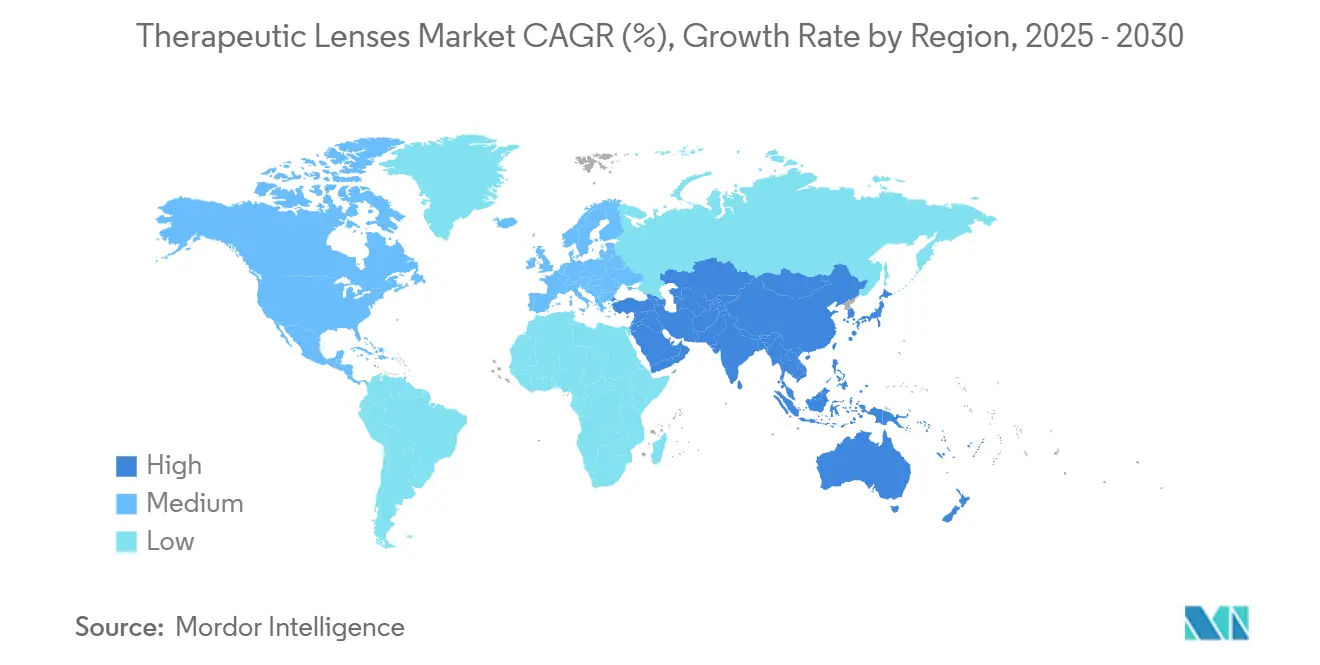

- Nordamerika entfiel auf 42,23 % des globalen Umsatzes im Jahr 2025; Asien-Pazifik wird bis 2031 die höchste regionale CAGR von 11,93 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für therapeutische Linsen

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Zunehmende Myopie-Prävalenz bei jungen Erwachsenen | +1.8% | Ostasien, städtische Zentren Indiens | Langfristig (≥ 4 Jahre) |

| Rasche Einführung von Silikon-Hydrogel-Materialien | +1.5% | Nordamerika, Europa, Australien, Tier-1-Städte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Ausweitung der Versicherungserstattung für Erkrankungen der Augenoberfläche | +1.2% | Vereinigte Staaten, Deutschland, Frankreich | Mittelfristig (2–4 Jahre) |

| Anstieg klinischer Studien zu wirkstofffreisetzenden Linsen | +1.0% | Vereinigte Staaten, Europäische Union, Australien | Langfristig (≥ 4 Jahre) |

| KI-gestützte Plattformen zur individuellen Linsenanpassung | +0.9% | Vereinigte Staaten, Westeuropa, Tier-1-Städte Chinas | Kurzfristig (≤ 2 Jahre) |

| Militärische Forschung und Entwicklung für medizinierte Feldlinsen | +0.5% | Vereinigte Staaten, NATO-Verbündete | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Myopie-Prävalenz bei jungen Erwachsenen

Die globale Myopie stieg von 24,32 % im Jahr 1990 auf 35,81 % im Jahr 2023, wobei Prognosen die Prävalenz bei Kindern bis 2050 auf 39,80 % beziffern.[1]Weltgesundheitsorganisation, "Merkblatt zur Myopie," who.int Ostasien meldet Raten in weiterführenden Schulen von über 70 %, was Regierungen dazu veranlasst, landesweite Screening-Initiativen einzuführen, die junge Patienten zu therapeutischen Weichlinsen mit Doppelfokus lenken. Sechsjährige klinische Daten zeigen eine 71-prozentige Verlangsamung des Augenwachstums, wenn diese Linsen die herkömmliche Korrektur ersetzen, was die durchschnittlichen Tragezyklen verlängert und die wiederkehrenden Umsatzpools für Hersteller vertieft. Bildungsbedingte Naharbeitsgewohnheiten und begrenzte Aufenthalte im Freien sorgen dafür, dass die Nachfragekurve steil bleibt, und zementieren die Myopiekontrolle als wichtigsten Katalysator für den Markt für therapeutische Linsen.

Rasche Einführung von Silikon-Hydrogel-Materialien

Silikon-Hydrogele der vierten Generation erreichen eine Sauerstoffdurchlässigkeit von 107 Dk/t, was eine Nachttherapie ohne hypoxiebedingte Komplikationen ermöglicht. Integrierte Benetzungsmittel reduzieren die Proteinablagerung, während eingebettete Vitamin-E-Barrieren die Wirkstofffreisetzung auf 30 Tage verlängern – eine fünfzehnfache Verbesserung gegenüber herkömmlichen Hydrogelen. Globale Marktführer patentieren neuartige Makromere, die Permeabilität mit robusten Wirkstoffbeladungsmatrizen verbinden und sicherstellen, dass silikonbasierte Linsen an der Spitze der therapeutischen Innovation bleiben. Silikon-Hydrogele stiegen von 2,8 % der weltweiten Anpassungen im Jahr 2000 auf 73,7 % bis 2023, angetrieben durch Dk-Werte über 100, die Hypoxie mindern und das Tragen über Nacht ermöglichen.[2]Amerikanische Akademie für Augenheilkunde, "Aktualisierung zu Kontaktlinsenmaterialien," aao.org Oberflächenenergieprobleme wurden weitgehend durch Plasmaoxidation und Polyethylenglykol-Beschichtungen gelöst, während eingebettete Silbernanopartikel bei 30-tägigen Einweichtests eine Zweifach-Logarithmus-Reduktion der Pseudomonas-Keimzahl erzielen.

Ausweitung der Versicherungserstattung für Erkrankungen der Augenoberfläche

UnitedHealthcare, VSP und mehrere Blue-Cross-Pläne erhöhten die Erstattungsobergrenzen für therapeutische Linsen gemäß HCPCS V2531 im Jahr 2025 um bis zu 20 %. Medicare Advantage klassifiziert hydrophile Verbandskontaktlinsen nun als Erstlinienbehandlung für bullöse Keratopathie und chronisches trockenes Auge und beseitigt damit eine erhebliche wirtschaftliche Hürde für verschreibende Ärzte. Abrechnungsdaten zeigen eine 65-prozentige Reduktion der Symptomschwere bei versicherten Patienten innerhalb von sechs Monaten, was das Vertrauen der Kostenträger stärkt, dass die anfänglichen Linsenkosten nachgelagerte Komplikationen ausgleichen. Im Jahr 2024 begannen Medicare-Advantage-Pläne, Verbandskontaktlinsen für neurotrophische Keratopathie und persistierende Epitheldefekte gemäß HCPCS V2500 zu erstatten.[3]Zentren für Medicare- und Medicaid-Dienste, "Erweiterung der HCPCS-V2500-Abdeckung," cms.gov Private Versicherer, angeführt von Anthem und UnitedHealthcare, decken nun bis zu 80 % der von der FDA zugelassenen therapeutischen Linsen ab, die nach einer Katarakt- oder refraktiven Operation verschrieben werden.

Anstieg klinischer Studien zu wirkstofffreisetzenden Linsen

Nach der FDA-Zulassung von Acuvue Theravision mit Ketotifen verzeichnen wissenschaftliche Register mehr als 45 interventionelle Studien zu therapeutischen Linsen, darunter Phase-3-Latanoprost-Programme, die eine 24-stündige Augendruckkontrolle lieferten. Regulierungsbehörden erarbeiten Leitlinien für Kombinationsprodukte, die die Anforderungen an Chemie, Herstellung und Kontrollen (CMC) klären, die Zulassungszyklen um mindestens 6 Monate verkürzen und Risikokapitalinvestitionen in okulare Systeme zur verzögerten Wirkstofffreisetzung ankurbeln. MediPrint Ophthalmics' Bimatoprost-freisetzende LL-BMT1-Linse senkte den Augeninnendruck (IOP) über 28 Tage um 6,2 mmHg bei einer Adhärenz von 95 % und entsprach damit täglichen Augentropfen, jedoch ohne Dosierungsausfälle.

Analyse der Hemmnisauswirkung*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hohes Risiko einer mikrobiellen Keratitis | -1.1% | Weltweit, insbesondere Südasien und Afrika südlich der Sahara | Kurzfristig (≤ 2 Jahre) |

| Preissensitivität in Schwellenländern | -0.9% | Indien, Südostasien, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Lieferketteninstabilität bei pharmazeutischen Silikonen | -0.7% | Ostasien, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Unsicherheit bei Systemen zur verzögerten Wirkstofffreisetzung | -0.6% | Vereinigte Staaten, Europa, Schwellenländer | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohes Risiko einer mikrobiellen Keratitis

Träger therapeutischer Linsen erleben Infektionsvorfälle mit einer Rate von 52 pro 10.000 Patientenjahren – dem Dreifachen der Rate konventioneller Träger –, bedingt durch kompromittierte Hornhautoberflächen und verlängerte Tragezeiten. Zunehmende Antibiotikaresistenz bei Pseudomonas- und Serratia-Stämmen verstärkt die klinische Wachsamkeit und erhöht den regulatorischen Dokumentationsaufwand. Während antimikrobielle Beschichtungen und Einmalregimes die Inzidenz senken, bleiben verschreibende Ärzte vorsichtig und schränken die Akzeptanz bei Hochrisikogruppen ein, bis Langzeitüberwachungsdaten die Sicherheitsparität mit Tageslinsen bestätigen.

Preissensitivität in Schwellenländern

Die jährlichen Ausgaben für therapeutische Linsen liegen in Ländern mit mittlerem Einkommen zwischen USD 198,30 und USD 378,10 und stellen einen wesentlichen Anteil der Haushaltsausgaben für Gesundheit dar. Die Variabilität der Kosten für topische Arzneimittel und eine begrenzte lokale Fertigung erhöhen die Zuzahlungen der Patienten und dämpfen die Akzeptanzraten trotz nachweisbarer klinischer Vorteile. In Mumbai nennen 90 % der Optometristen die Erschwinglichkeit für Patienten als größtes Hindernis für Multifokus- und therapeutische Anpassungen, was die Preiselastizität der Nachfrage unterstreicht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Linsentyp: Verbandskontaktlinsen verankern den Umsatz, Skleralformate steigen auf

Verbandskontaktlinsen entfielen 2025 auf 37,12 % des Marktanteils für therapeutische Linsen, was ihre Rolle als Erstlinien-Hornhautverbände widerspiegelt, die auch als wirkstoffgetränkte Reservoire für die lokale Therapie dienen. Sklerallinsen verzeichnen mit einer CAGR von 8,92 % bis 2031 das schnellste Wachstum, da ihr Flüssigkeitsreservoir die Wirkstoffverabreichung bei Glaukom und trockenem Auge unterstützt und gleichzeitig komplexe Brechungsfehler korrigiert. Wirkstofffreisetzende Designs stehen an der Spitze der Innovation und integrieren Mechanismen zur kontrollierten Freisetzung, die die therapeutische Exposition über herkömmliche Dosierungsfenster hinaus verlängern. Weiche therapeutische Linsen behalten eine stetige Nachfrage für den routinemäßigen Hornhautschutz und Komfort, während formstabile gasdurchlässige Optionen unregelmäßige Hornhäute ansprechen, die eine präzise optische Ausrichtung benötigen.

Die Entwicklung der Linsentypen verdeutlicht die Konvergenz von Sehkorrektur und pharmakologischer Verabreichung, da Nanopartikelträger und molekulares Imprinting programmierbare Freisetzungsprofile ermöglichen. Das Wachstum bei Sklerallinsen profitiert von ihrer Fähigkeit, ein stabiles Wirkstoffreservoir über der Augenoberfläche aufrechtzuerhalten, was die Bioverfügbarkeit und den Patientenkomfort im Vergleich zu Augentropfen verbessert. Die Führungsposition von Verbandskontaktlinsen bleibt bestehen, da Kliniker ihren etablierten Protokollen für den akuten Hornhautschutz, die postoperative Heilung und die Schmerzlinderung vertrauen. Insgesamt stellen diese Dynamiken sicher, dass jeder Linsentyp eine eigene therapeutische Nische im wachsenden Linsenmarkt besetzt.

Nach Material: Silikon-Hydrogele dominieren, Fluor-Silikon-Acrylate beschleunigen sich

Silikon-Hydrogele lieferten 43,12 % des Umsatzes im Jahr 2025, gestützt durch unübertroffene Permeabilitätskennzahlen, die die Sicherheitsschwellen für die Nachttherapie erfüllen. Dennoch expandieren Fluor-Silikon-Acrylate mit einer CAGR von 9,55 % und kombinieren fluorierte Oberflächenenergie mit Silikonkanälen, um die Benetzbarkeit zu erhöhen und gleichzeitig den Sauerstofffluss aufrechtzuerhalten. Herkömmliche Hydrogele finden Nischen, in denen ein höherer Wassergehalt die hydrophile Wirkstoffdiffusion erleichtert, obwohl niedrigere Dk/t-Werte die Kennzeichnung für das Dauertragen einschränken. Materialingenieure balancieren Modul, Wassergehalt und Oberflächenchemie, um Linsen zu liefern, die während Zyklen mit hoher Wirkstoffbeladung ihre mechanische Integrität bewahren.

Wettbewerbsfähige Entwicklungspipelines liefern elastomere Silikonvarianten, die Biosensoren integrieren, ohne die optische Klarheit zu beeinträchtigen. Mit der Reifung des Marktes für therapeutische Linsen könnten Mehrkomponenten-Hybride mit einem Silikonkern und einer Hydrogeloberfläche entstehen, um die Freisetzungskinetik anzupassen, was neue Möglichkeiten für geistiges Eigentum bietet.

Nach Indikation: Trockenes Auge führt, Glaukom-Verabreichung überholt

Programme für trockenes Auge entfielen 2025 auf 38,90 % des Umsatzes im Markt für therapeutische Linsen, angetrieben durch fortschrittliche Verbandskontaktlinsen und Cyclosporin-freisetzende Angebote, die Entzündungen lindern und die Tränenproduktion anregen. Dennoch führen Glaukomlinsen die Wachstumscharts mit einer CAGR von 10,21 % an, angetrieben durch starke Augendruckkontrolldaten und die Notwendigkeit, Tropfenregimes mit geringer Adhärenz zu ersetzen. Postoperative Prophylaxe, allergische Konjunktivitis und die Versorgung von Hornhautverletzungen halten jeweils eine moderate Nachfrage aufrecht und profitieren von maßgeschneiderten Wirkstofffreisetzungskurven.

Klinische Belege bestätigen, dass Kontaktlinsenplattformen eine dreifach höhere Hornhautaufnahme als Augentropfen erzielen, was die Marktaussage für therapeutische Linsen untermauert, dass eine anhaltende Verabreichung nicht nur die Adhärenz erhält, sondern auch die pharmakologische Wirksamkeit verstärkt.

Nach Design: Tageslinsen halten Marktanteil, Dauertragelinsen gewinnen an Dynamik

Tageslinsen entfallen auf 53,82 % der globalen Ausgaben – ein Beleg für die Präferenz der Kliniker für Einmalnutzungssicherheit bei der Behandlung kompromittierter Augenoberflächen. Materialfortschritte haben es Dauertragelinsen jedoch ermöglicht, mit einer CAGR von 10,93 % zu wachsen, und erfüllen die Patientennachfrage nach unkomplizierten Regimes und kontinuierlicher Wirkstofffreisetzung. Individuell angepasste Formate, einschließlich wellenfront-geführter Optiken, erschließen Premiumsegmente für komplexe Brechungsstörungen und nutzen KI zur Verfeinerung der Parameter und zur Steigerung der Erstanpassungserfolgsquoten.

KI-verknüpfte Drehmaschinen fertigen nun maßgeschneiderte Linsengeometrien mit Geschwindigkeiten, die sich der Massenproduktion annähern, und verwischen Kostendifferenzen. Mit der weiteren Einführung intelligenter Linsenfunktionen wird das Designspektrum voraussichtlich konvergieren und Tagesaustauschpläne für Substrate im Dauertragebereich ermöglichen.

Geografische Analyse

Nordamerika entfiel 2024 mit dem höchsten Anteil von 42,23 % auf den Markt für therapeutische Linsen, angetrieben durch integrierte Kostenträgersysteme und die rasche Einführung von Wirkstoff-Gerät-Innovationen. Regionale Hersteller profitieren von ausgereiften Vertriebsnetzen und einer starken Akzeptanz durch Optometristen, die Premiumpreise stützen. Grenzüberschreitender E-Commerce, Tele-Optometrie und ein wachsendes Bewusstsein für Myopiekontrolle treiben weiterhin Upgrades in Volumen und Mix voran.

Asien-Pazifik bleibt die am schnellsten wachsende Region mit einer CAGR von 11,93 %, angetrieben durch eine beispiellose Myopie-Prävalenz von 70–90 % bei städtischen chinesischen Teenagern und steigendem verfügbarem Einkommen. Regierungen investieren in schulbasiertes Screening, während Privatkliniken mit internationalen Marken kooperieren, z. B. Menicoms MOU von 2025 mit Dr. Agarwals Eye Hospital zum Ausbau von Myopiekontrollkliniken. Inländische Linsenhersteller in China und Korea fordern Marktführer mit preislich wettbewerbsfähigen wirkstofffreisetzenden Prototypen heraus und beschleunigen die Demokratisierung des Marktes.

Lateinamerika sowie der Nahe Osten und Afrika verzeichnen ein mittleres einstelliges Wachstum, gedämpft durch begrenzte Versicherungsabdeckung und Preissensitivität. Dennoch berichten lokale Distributoren von einer steigenden Akzeptanz professioneller Linsen in privaten städtischen Kliniken, was auf unausgeschöpftes Potenzial hindeutet, sobald sich die makroökonomischen Bedingungen verbessern. Multinationale Unternehmen haben begonnen, regionale Fertigungslabore einzurichten, um Importzölle und Währungsvolatilität zu umgehen und die Wettbewerbsfähigkeit zu schärfen.

In allen Regionen profitiert der Markt für therapeutische Linsen vom Telegesundheitstrend, der Zugangslücken verkürzt; dennoch erfordern regulatorische Unterschiede, Besteuerung und variable Sterilisationsstandards maßgeschneiderte Markteintrittsstrategien. Harmonisierungsbemühungen wie die ASEAN-Richtlinie für Medizinprodukte versprechen, Zulassungen zu vereinfachen und die Expansion im asiatisch-pazifischen Raum weiter zu beschleunigen.

Wettbewerbslandschaft

Der Markt für therapeutische Linsen ist mäßig fragmentiert: Die fünf größten Anbieter entfallen auf etwa die Hälfte des Gesamtumsatzes, was Raum für agile Neueinsteiger lässt. Johnson & Johnson Vision Care, Alcon und Bausch + Lomb verfügen über eine Portfoliobreite, die von Tageslinsen bis hin zu von der FDA zugelassenen wirkstofffreisetzenden Produkten reicht. Alcon verzeichnete 2024 ein Umsatzwachstum von 10 % bei Kontaktlinsen, unterstützt durch die US-Einführung von Voyager DSLT, das das Unternehmen als ganzheitlichen Partner im Glaukommanagement positioniert.

Johnson & Johnson erzielte zweistellige Zuwächse in der Augenpflege, da Acuvue Theravision, die erste antihistaminfreisetzende Linse, starke Wiederkäufe verzeichnete. CooperVision, gestärkt durch torische und Multifokal-Upgrades, steigerte den Umsatz 2024 um 9 % auf USD 676,4 Millionen und zielt auf weitere Marktanteilsgewinne durch die Einführung von Clariti 1-day-Multifokallinsen in Kanada ab.

Fusionen und Übernahmen spiegeln strategische Konvergenz wider: Bausch + Lombs Akquisition von Blink-Augentropfen für USD 106,5 Millionen integriert Gleitmittel in sein Kontaktlinsen-Ökosystem und schafft Cross-Promotion-Bundles für Patienten mit trockenem Auge. Nischeninnovatoren wie SynergEyes und Contamac sind auf Hybrid- und Skleralmaterialien spezialisiert und ziehen das Partnerschaftsinteresse von Pharmaunternehmen auf sich, die individuelle Plattformen für Pipeline-Moleküle benötigen.

Anmeldungen von geistigem Eigentum konzentrieren sich auf Wirkstoffbeladungsarchitekturen, Vitamin-E-Diffusionsbarrieren, oberflächengepfropfte Nanopartikel und fluorierte Kanäle, was auf ein Patentrennen zur Sicherung des Durchsatzes bei verzögerter Freisetzung hindeutet. Gleichzeitig lizenzieren KI-gestützte Anpassungsunternehmen Algorithmen an Linsenhersteller und erhöhen die Eintrittsbarrieren für Nachzügler ohne Datenpools. Die Widerstandsfähigkeit der Lieferkette entwickelt sich nach den Silikonengpässen von 2023 zu einem Differenzierungsmerkmal; Unternehmen mit dualer Beschaffung für pharmazeutische Polymere verfügen nun über kürzere Vorlaufzeiten und verbesserte Bruttomargen.

Marktführer im Bereich therapeutische Linsen

Alcon Inc.

Bausch Health Companies Inc.

Hoya Corporation

Carl Zeiss Meditec AG

Johnson and Johnson Vision Care Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Alcon begann mit dem US-Verkauf von TOTAL30 Multifocal for Astigmatism, einer monatlichen Wassergradienten-Toriklinse für presbyope Astigmatiker.

- Januar 2026: CooperVision führte MiSight 1 day Myopiekontrolllinsen in Japan ein, wo 77 % der Grundschüler myop sind.

- Mai 2025: Menicon debütierte das Bloom Myopia Control Management System, verankert durch die Nacht-Orthokeratologielinse Bloom Night.

- Oktober 2025: Johnson & Johnson Vision präsentierte auf der Jahrestagung der Amerikanischen Akademie für Optometrie Daten, die zeigen, dass ACUVUE OASYS MAX 1-Day for Astigmatism am Ende des Tages einen höheren Komfort bot als ein führender Mitbewerber.

- November 2025: Newton Inc. schloss eine Partnerschaft mit Hong Kong Optical Lens Co. zur Verteilung von Neurolens-Kopfschmerzlinderungslinsen und Sequel-Digitalbelastungslinsen in Hongkong und dem chinesischen Festland.

Berichtsumfang des globalen Marktes für therapeutische Linsen

Gemäß dem Umfang des Berichts sind therapeutische Linsen dazu bestimmt, das mechanische Reiben der blinkenden Augenlider auf einer beschädigten oder infizierten Hornhaut zu stoppen und so die Heilung der Hornhaut zu ermöglichen. Eine breite Palette von Hornhauterkrankungen, darunter bullöse Keratopathie, Hornhauterosionen, Hornhautepitheldefekte und postoperative Zustände wie nach Keratoplastik und nach lasergestützter Sehkorrektur, kann mit therapeutischen Linsen behandelt werden. Der Markt für therapeutische Kontaktlinsen ist nach Produkt, Anwendung, Endnutzer und Geografie segmentiert. Nach Produkt ist der Markt in Intraokularlinsen, progressive Linsen und andere segmentiert. Nach Anwendung ist der Markt in Myopie, Presbyopie, Hornhautoperationen/-erkrankungen, postokuläre Chirurgie, Wirkstoffverabreichung und andere segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser, ambulante Zentren und andere Endnutzer segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Marktgröße und Prognosen in Wert (USD) für die oben genannten Segmente.

| Verbandskontaktlinsen |

| Wirkstofffreisetzende Linsen |

| Sklerallinsen |

| Weiche therapeutische Linsen |

| Formstabile gasdurchlässige therapeutische Linsen |

| Hydrogel |

| Silikon-Hydrogel |

| Fluor-Silikon-Acrylat |

| PMMA und weitere |

| Hornhautgeschwür und -verletzung |

| Trockenes-Auge-Syndrom |

| Postoperative Heilung |

| Glaukom-Wirkstoffverabreichung |

| Allergische und entzündliche Erkrankungen |

| Tageslinsen |

| Dauertragelinsen |

| Individuell angepasste Linsen (wellenfront-geführt, Orthokeratologie) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Linsentyp | Verbandskontaktlinsen | |

| Wirkstofffreisetzende Linsen | ||

| Sklerallinsen | ||

| Weiche therapeutische Linsen | ||

| Formstabile gasdurchlässige therapeutische Linsen | ||

| Nach Material | Hydrogel | |

| Silikon-Hydrogel | ||

| Fluor-Silikon-Acrylat | ||

| PMMA und weitere | ||

| Nach Indikation | Hornhautgeschwür und -verletzung | |

| Trockenes-Auge-Syndrom | ||

| Postoperative Heilung | ||

| Glaukom-Wirkstoffverabreichung | ||

| Allergische und entzündliche Erkrankungen | ||

| Nach Design | Tageslinsen | |

| Dauertragelinsen | ||

| Individuell angepasste Linsen (wellenfront-geführt, Orthokeratologie) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für therapeutische Linsen bis 2031 erreichen?

Die Marktgröße für therapeutische Linsen wird voraussichtlich bis 2031 USD 7,52 Milliarden erreichen und ab 2026 mit einer CAGR von 7,24 % wachsen.

Welches Material führt heute den globalen Umsatz an?

Silikon-Hydrogel-Formulierungen entfallen auf 43,12 % des Umsatzes im Jahr 2025, da ihre hohe Sauerstoffdurchlässigkeit therapeutische Anwendungen beim Dauertragen unterstützt.

Warum gewinnen wirkstofffreisetzende Linsen an Bedeutung?

Phase-2-Studien zeigen, dass Bimatoprost-freisetzende Linsen den Augeninnendruck bei einer Adhärenz von 95 % senken und täglichen Augentropfen entsprechen, ohne Dosierungsausfälle.

Welche Region wächst am schnellsten?

Asien-Pazifik wird bis 2031 voraussichtlich eine CAGR von 11,93 % verzeichnen, angetrieben durch Chinas große myope Bevölkerung und staatlich vorgeschriebene Schulscreenings.

Wie beeinflussen Versicherer die Akzeptanz?

Medicare Advantage und große private US-Versicherer erstatten nun therapeutische Linsen für Erkrankungen der Augenoberfläche, senken die Patientenkosten und treiben eine höhere Akzeptanz voran.

Welche Infektionsrisiken bleiben ein Problem?

Das Tragen von Linsen über Nacht erhöht die Wahrscheinlichkeit einer mikrobiellen Keratitis im Vergleich zu Tageslinsen um bis zu 21-fach, was Hersteller dazu veranlasst, antimikrobielle Beschichtungen hinzuzufügen.

Seite zuletzt aktualisiert am: