Marktgröße und Marktanteil für Photochrome Linsen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

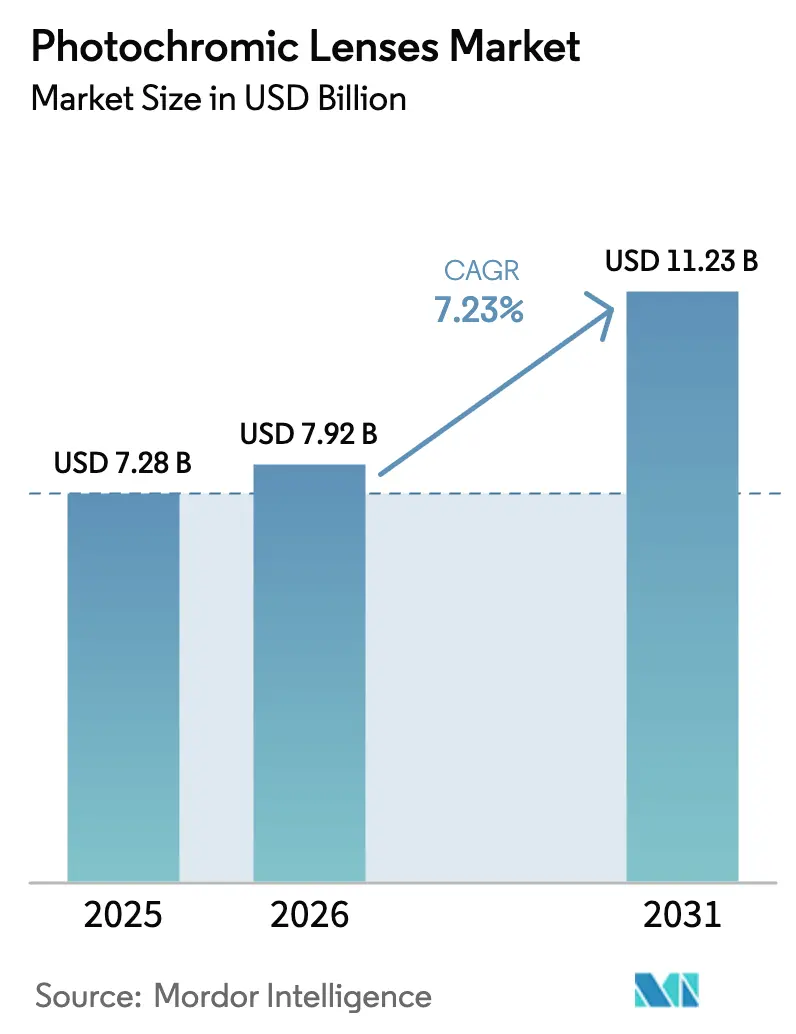

| Marktgröße (2026) | 7.92 Milliarden US-Dollar |

| Marktgröße (2031) | 11.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.23% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Photochrome Linsen von Mordor Intelligence

Die Marktgröße für Photochrome Linsen wurde im Jahr 2025 auf 7,28 Milliarden USD geschätzt und wird voraussichtlich von 7,92 Milliarden USD im Jahr 2026 auf 11,23 Milliarden USD bis 2031 wachsen, mit einer CAGR von 7,23 % während des Prognosezeitraums (2026-2031).

Das Wachstum wird durch eine alternde Weltbevölkerung, die eine Presbyopie-Korrektur benötigt, die zunehmende Myopie-Prävalenz bei Kindern und die Integration adaptiver Tönung in aufkommende Plattformen für intelligente Brillen angetrieben. Kunststoffsubstrate behalten den größten Umsatzanteil, obwohl Polycarbonat aufgrund seiner Schlagfestigkeit schnell expandiert. UV- und sichtbares Licht aktivierte Technologien dominieren den aktuellen Absatz, doch In-Mass- und elektronisch gesteuerte Tönsysteme erschließen sich Premium-Nischen. Starke Durchdringung im Einzel- und E-Commerce-Handel, gepaart mit Materialinnovationen und biobasierten Chemikalien, erweitert die adressierbare Basis für den Markt für Photochrome Linsen.[1]Mitsubishi Gas Chemical, "IURESIN und Episleaf Linsenmonomere," Mitsubishi Gas Chemical, mgc.co.jp

Wichtigste Erkenntnisse des Berichts

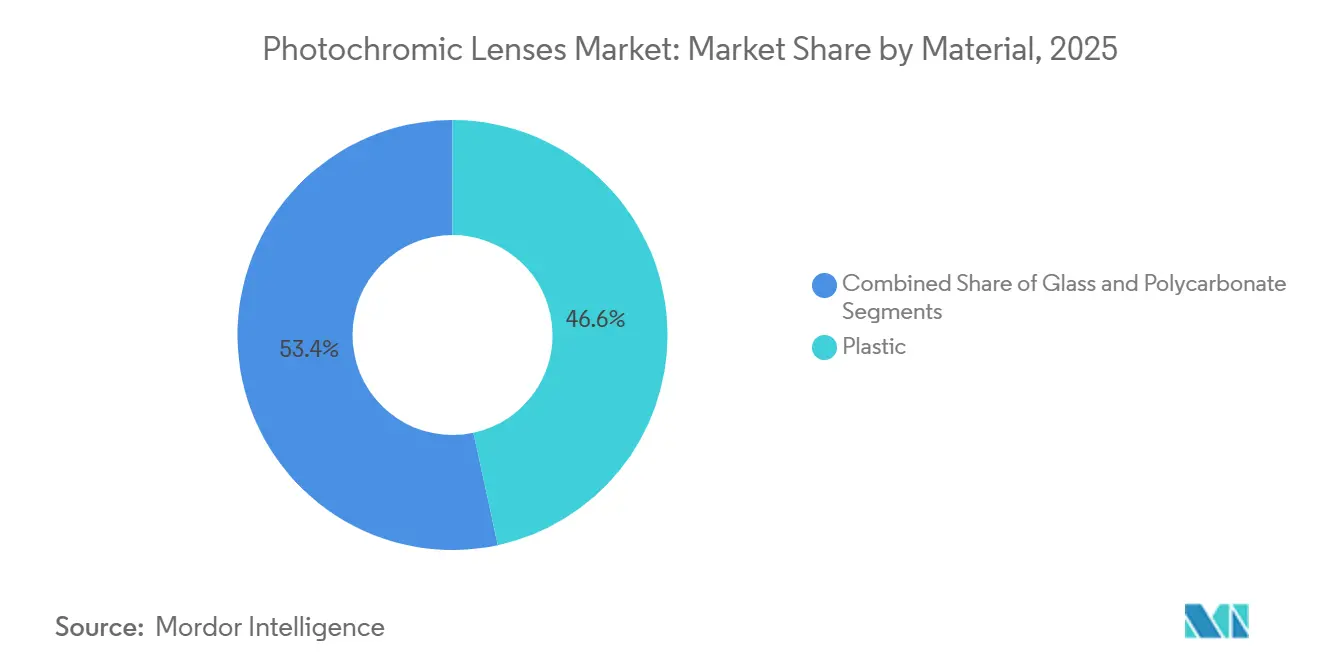

- Nach Material führten Kunststofflinsen mit einem Marktanteil von 46,62 % am Markt für Photochrome Linsen im Jahr 2025. Polycarbonat-Substrate werden voraussichtlich bis 2031 mit einer CAGR von 10,63 % expandieren, der schnellsten Rate unter den Materialien.

- Nach Technologie entfielen UV- und sichtbares Licht aktivierte Systeme auf 61,57 % des Umsatzes im Jahr 2025. In-Mass-Verfahren werden bis 2031 die höchste CAGR auf Technologieebene von 8,84 % verzeichnen.

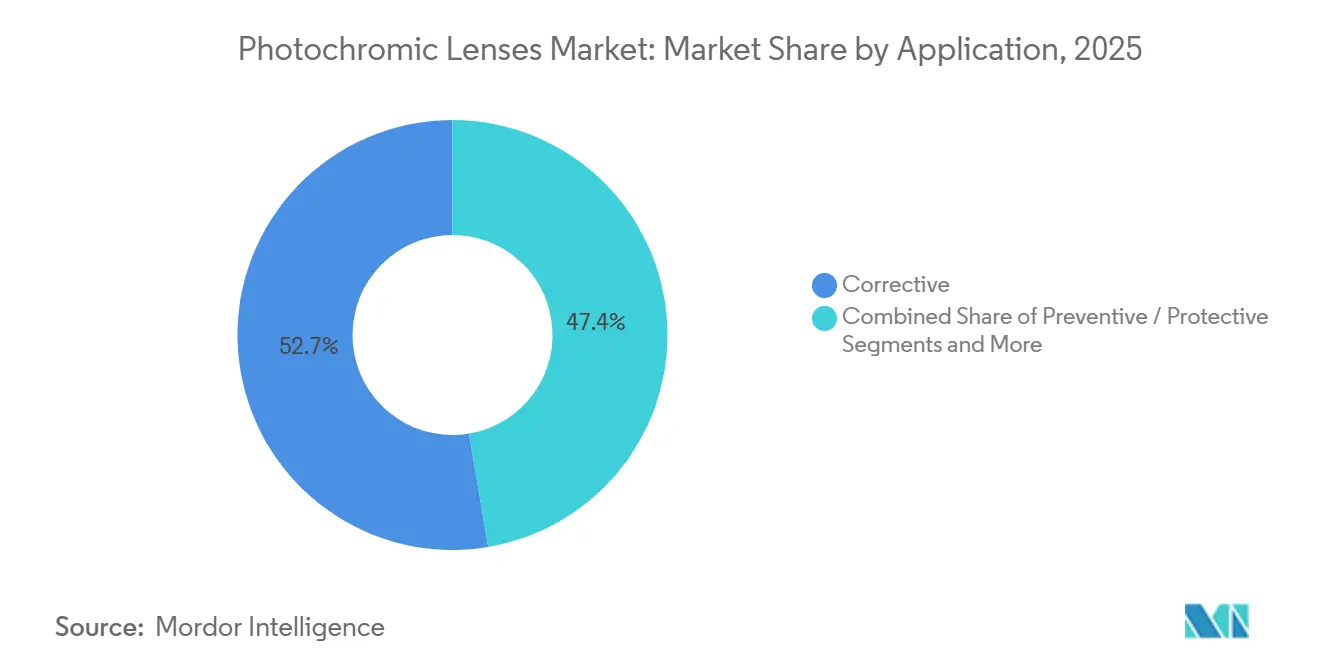

- Korrektive Brillengläser auf Rezept hielten 52,65 % des Wertes im Jahr 2025; intelligente Wearables werden bis 2031 mit einer CAGR von 11,34 % wachsen. Erwachsene generierten 47,73 % der Endnutzernachfrage im Jahr 2025, während Kinder und Jugendliche mit einer CAGR von 10,02 % die am schnellsten wachsende Gruppe darstellen.

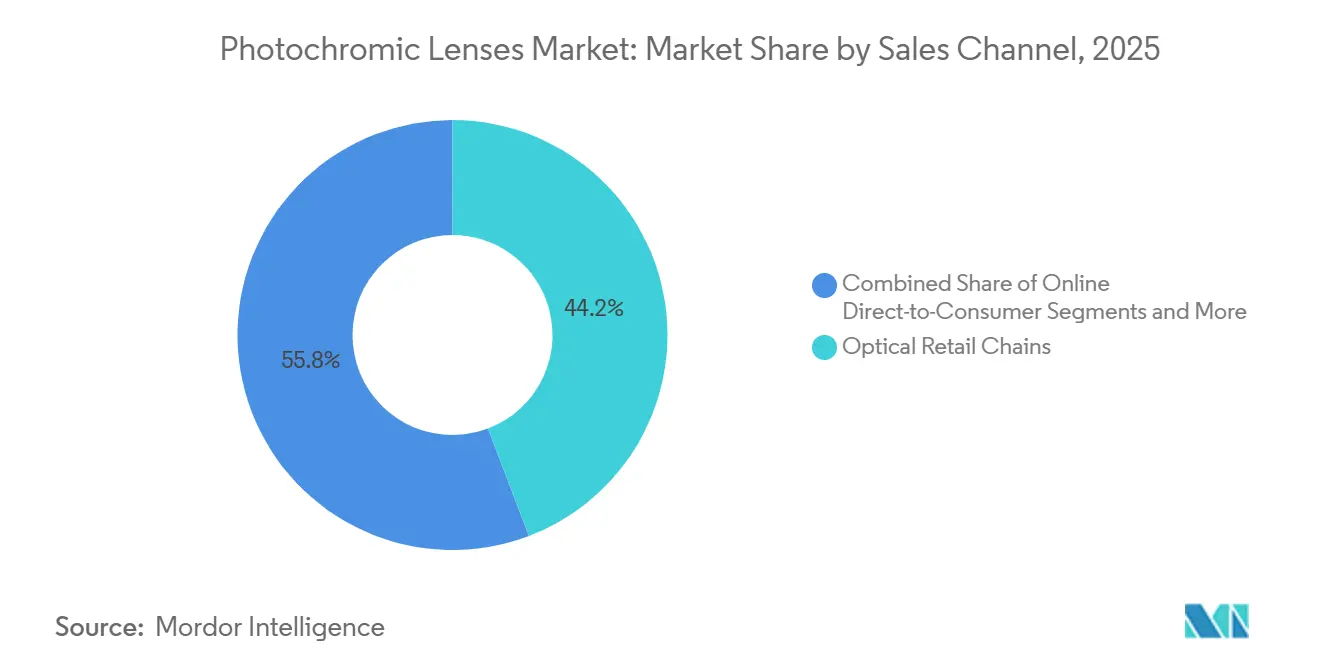

- Optische Einzelhandelsketten erfassten 44,22 % des Umsatzes im Jahr 2025; Online-Direktvertriebskanäle werden bis 2031 mit einer CAGR von 11,77 % wachsen.

- Nordamerika verzeichnete 33,24 % des Umsatzes im Jahr 2025; Asien-Pazifik wird bis 2031 die stärkste regionale CAGR von 10,29 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Photochrome Linsen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sehstörungen und eine alternde Bevölkerung | +1.2% | Nordamerika, Europa, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Mehrzweck-Brillen | +0.9% | Nordamerika, Europa, Städtisches Asien-Pazifik | Mittelfristig (2-4 Jahre) |

| E-Commerce-Durchdringung bei Premium- Beschichtungen | +0.7% | Globale Kernmärkte | Mittelfristig (2-4 Jahre) |

| Schnellere Aktivierung und Farbklarheit | +0.6% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Integration in AR-Smartbrillen | +0.5% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2-4 Jahre) |

| Entwicklung biobasierter, umweltfreundlicher Farbstoffe | +0.4% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Prävalenz von Sehstörungen und eine alternde Bevölkerung

Mehr als 2,2 Milliarden Menschen leben mit einer Sehbeeinträchtigung, und Presbyopie betrifft 1,8 Milliarden Menschen weltweit.[2]Weltgesundheitsorganisation, "Blindheit und Sehbeeinträchtigung," WHO, who.int Photochrome Linsen ermöglichen es älteren und presbyopen Verbrauchern, Sehkorrektur und UV-Schutz in einer Brille zu kombinieren, was die tägliche Nutzung vereinfacht. Die zunehmende Myopie bei Kindern erhöht die Dringlichkeit, wobei die Prävalenz bereits 2023 bei 35 % lag und bis 2050 auf 40 % ansteigen soll. Alternde Märkte in Japan und Italien sowie schnell urbanisierende Regionen in China und Indien stellen daher starke Nachfragepools dar. Hersteller, die ihre Produktlinien an diese demografischen Realitäten anpassen, sichern sich einen dauerhaften Wachstumspfad.

Nachfrage nach Mehrzweck-Brillen (Rezept + Sonne)

Verbraucher mögen es nicht, beim Wechsel zwischen Innen- und Außenbereichen zwischen klaren Linsen und Sonnenbrillen zu wechseln. Moderne photochrome Produkte verdunkeln sich in unter 30 Sekunden und klären sich innerhalb von 2 Minuten, was ein nahtloses Erlebnis bietet. Transitions Optical's GEN S und ZEISS PhotoFusion X setzen den Leistungsmaßstab mit 25-sekündiger Aktivierung und 80 % schnellerem Ausblenden im Vergleich zu früheren Modellen. Der hohe Komfort findet in Nordamerika und Europa Anklang, wo die Pro-Kopf-Ausgaben für Brillen über 150 USD liegen, doch die Nachfrage breitet sich auch in städtischen Bevölkerungen im Asien-Pazifik-Raum aus, da das verfügbare Einkommen steigt. Einzelhändler bündeln adaptive Tönung in mittlere Pakete, was die Akzeptanz beschleunigt, indem photochrome Funktionalität als Standard statt als Luxus positioniert wird.

Durchdringung von Einzel- und E-Commerce-Handel bei Premium-Beschichtungen

Warby Parker erzielte im dritten Quartal 2024 einen Umsatz von 192,2 Millionen USD, ein Anstieg von 13,3 % im Jahresvergleich, mit 2,42 Millionen aktiven Kunden, die virtuelle Anprobewerkzeuge nutzen. Lenskart führte im Geschäftsjahr 2025 13 Millionen Augenuntersuchungen durch und integrierte photochrome Optionen in seinen Omnichannel-Konfigurator. Solche Direktvertriebsmodelle senken die Vertriebskosten und verringern den Preisunterschied zu klaren Linsen. Traditionelle Verkaufsstellen haben reagiert, indem sie In-Store-Demos aufgewertet und Preisanpassungsrichtlinien eingeführt haben. Die Möglichkeit, Angebote auf der Grundlage von Belichtungs- und Lebensstildaten zu personalisieren, erhöht die Konversionsraten weiter.

Innovationen bei schnellerer Aktivierung und Farbklarheit

HOYAs Sensity 2 verdoppelt die Ausblendgeschwindigkeit, und ZEISS PhotoFusion X reduziert die Resttönung in kalten Klimazonen. Chamelos Aura Rx erreicht eine elektronische Tönung in 0,1 Sekunden, obwohl die Kosten noch hoch sind. Leistungsverbesserungen machen adaptive Tönung für das Fahren und den Sport attraktiv, wo eine sofortige visuelle Anpassung die Sicherheit erhöht. Farbneutralität spricht auch modebewusste Käufer an, die photochrome Vorteile ohne Farbverschiebungen in Innenräumen wünschen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Premium-Preisgestaltung gegenüber herkömmlichen Linsen | -0.8% | Preissensibles Asien-Pazifik, Naher Osten und Afrika, Südamerika | Mittelfristig (2-4 Jahre) |

| Umlauf von Fälschungen und minderwertigen Produkten | -0.6% | Asien-Pazifik, Naher Osten und Afrika, Südamerika | Mittelfristig (2-4 Jahre) |

| Temperaturabhängige Leistungsgrenzen | -0.4% | Extreme Klimageografien | Langfristig (≥ 4 Jahre) |

| Regulatorische Kontrolle von Farbstoffchemikalien | -0.3% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Premium-Preisgestaltung gegenüber herkömmlichen Linsen

Photochrome Produkte kosten in vielen Schwellenmärkten immer noch 40-60 % mehr als klare Linsen. Trotz aggressiver Bündelung bleibt Indiens Durchdringung unter 15 % des Linsenabsatzes. Einzelhändler setzen Finanzierungspläne und abgestufte Angebote ein, um den Preisschock zu mildern, doch die Wahrnehmung als Luxusprodukt bleibt bestehen und verlangsamt die Akzeptanz in Volkswirtschaften mit mittlerem Einkommen.

Umlauf von Fälschungen und minderwertigen Produkten

Safilo führte holografische Etiketten und Blockchain-Authentifizierung ein, um gefälschte Linsen zu bekämpfen, die die ISO 8980-3-Normen nicht erfüllen. Minderwertige Nachahmungen verschlechtern sich schnell, fördern Misstrauen und unterdrücken die Preissetzungsmacht für authentische Hersteller. Die Bedrohung ist in Märkten mit schwächerem Schutz des geistigen Eigentums besonders akut.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Polycarbonat gewinnt durch Schlagfestigkeit

Kunststofflinsen erfassten 46,62 % des Wertes im Jahr 2025, doch das Segment neigt sich allmählich zu Polycarbonat, da Familien und Sportler Langlebigkeit schätzen. Polycarbonat wird voraussichtlich eine CAGR von 10,63 % verzeichnen, die höchste innerhalb der Materialhierarchie, während es die optische Qualität beibehält, die den ISO 8980-3-Basiswerten entspricht. Mitsubishi Gas Chemicals für 2026 geplante IURESIN-Anlage wird ein ultra-hochbrechendes Polycarbonat (n = 1,74) einführen, das dünnere, leichtere Formen ermöglicht, die Enthusiasten randloser Fassungen ansprechen. Trivex und andere mittelindexige Kunststoffe gewinnen auch für ballistische und pädiatrische Anwendungen an Bedeutung. Inzwischen sind Glaslinsen aufgrund von Gewichts- und Bruchbedenken auf einen einstelligen Marktanteil gefallen und verbleiben hauptsächlich in Luxusnischen.

Mitsui Chemicals' geplante MR-Monomer-Anlage für 2028 unterstreicht die Bedeutung kontinuierlicher Materialinnovation und signalisiert den nächsten Sprung bei der Differenzierung im Premium-Segment. CR-39 wird im Budgetsegment relevant bleiben, aber die Migration zu schlagfesten und hochbrechenden Optionen wird seinen Anteil allmählich verringern. Regulatorische Standards garantieren eine Basistransmissionsleistung unabhängig vom Substrat, aber Käufer bevorzugen zunehmend das geringere Gewicht und die Widerstandsfähigkeit von Polycarbonat.

Nach Technologie: UV-Aktivierung dominiert, In-Mass auf dem Vormarsch

UV- und sichtbares Licht aktivierte Beschichtungen hielten 61,57 % des Umsatzes im Jahr 2025, dank der Kompatibilität mit bestehenden Produktionslinien und breiter Substratanwendbarkeit. Trans-Bonding bleibt verbreitet, doch In-Mass-Einbettung – bei der Farbstoffe direkt in Monomere gemischt werden – wächst schnell für Premium-Linien aufgrund überlegener Kratzfestigkeit und Farbstabilität. Luxexcels additive Fertigung verwendet In-Mass-Farbstoffe zur Herstellung komplexer Brillengläser auf Rezept für AR-Wellenleiter und umgeht damit traditionelle Beschichtungsschritte.

Elektronische Systeme wie Chamelos Flüssigkristalllinsen verzeichnen Übergänge in 0,1 Sekunden, bleiben aber kostspielig und benötigen Stromquellen. Im Prognosezeitraum wird UV-aktivierte Technologie aufgrund der Kosteneffizienz den Löwenanteil behalten, obwohl In-Mass- und elektronische Varianten inkrementelle Hochmargennachfrage erfassen werden.

Nach Anwendung: Intelligente Wearables auf dem Vormarsch

Korrektive Rezepte repräsentierten 52,65 % des Umsatzes im Jahr 2025 und verankern die Kernnachfrage. Doch intelligente Wearables, einschließlich AR-fähiger Fassungen, werden mit einer CAGR von 11,34 % steigen, da Technologiemarken wie Meta und Apple leichtere, erschwinglichere Headsets vermarkten. Präventive nicht verschreibungspflichtige Sonnenbrillen wachsen langsamer, da ein zunehmender Anteil der Käufer sich für Doppelzweck-Korrektivlinsen entscheidet.

Junge technikaffine Nutzer treiben die Akzeptanz intelligenter Wearables voran, während presbyope Erwachsene den Korrektivabsatz dominieren. Die Überschneidung zwischen photochromer Funktionalität und der Lesbarkeit von AR-Displays im Freien bietet ein überzeugendes Wertversprechen, das voraussichtlich die Durchdringung intelligenter Wearables bis 2031 in den zweistelligen Bereich treiben wird.

Nach Endnutzer: Kinder und Jugendliche beschleunigen das Wachstum

Erwachsene trugen 47,73 % der Nachfrage im Jahr 2025 bei, aber die Gruppe der Kinder und Jugendlichen, gestärkt durch steigende Myopieraten, wird eine CAGR von 10,02 % verzeichnen. Pädiatrische Produktdesigns umfassen schlagfeste Substrate und robustere Beschichtungen, und Einzelhändler bieten Eltern, die an Doppelfunktionslinsen interessiert sind, oft günstige Preise oder Finanzierungen an. Ältere Nutzer verlassen sich noch stark auf klare Linsen, doch Aufklärungskampagnen über UV-bedingte Augenschäden drängen sie zu Premium-Alternativen mit adaptiver Tönung.

Nach Vertriebskanal: Online-Plattformen überholen den Einzelhandel

Optische Einzelhandelsketten machten 44,22 % des Umsatzes im Jahr 2025 aus, aber Direktvertriebswebsites werden bis 2031 mit einer CAGR von 11,77 % wachsen. Warby Parkers und Lenskarts Nutzung von Augenuntersuchungen zu Hause und virtuellen Anproben reduziert Reibungsverluste und zeigt Tönsimulationen in Echtzeit. Stationäre Verkaufsstellen reagieren mit Omnichannel-Strategien, während die OEM-Bündelung von photochromen Linsen auf Rezept in Smartbrillen einen zusätzlichen Vertriebsweg bietet.

Geografische Analyse

Nordamerika verzeichnete 33,24 % des Umsatzes im Jahr 2025, gestützt durch jährliche Pro-Kopf-Brillenausgaben von über 150 USD und starke Optometristennetzwerke. Die Gerätekennzeichnungsstandards der FDA stärken das Verbrauchervertrauen, und Direktvertriebsführer wie Warby Parker verleihen zusätzlichen Schwung.[3]US-amerikanische Behörde für Lebens- und Arzneimittel, "21 CFR Teil 801," FDA, fda.gov Obwohl das Wachstum aufgrund der hohen Durchdringung nachlässt, halten laufende Markteinführungen von Smartbrillen eine gesunde Pipeline aufrecht.

Asien-Pazifik wird die schnellste CAGR von 10,29 % verzeichnen. Indiens Brillenmarkt ist auf dem Weg, von 9,2 Milliarden USD im Geschäftsjahr 2025 auf 17,2 Milliarden USD bis zum Geschäftsjahr 2030 zu expandieren, während Chinas wachsende Mittelschicht photochrome Linsen für Smog- und UV-Schutz kauft. Japan und Südkorea, bereits Premium-Märkte, führen die Akzeptanz fortschrittlicher Farbstoffmischungen an, und Südostasien holt auf, da der E-Commerce Vertriebslücken schließt.

Europa bleibt ein Zentrum für hochwertige Entwicklungen. Deutschland, Frankreich und das Vereinigte Königreich halten strenge REACH- und ISO-Konformität ein, was Markteintrittsbarrieren erhöht, aber Qualität garantiert. ZEISS und Rodenstock dominieren Innovationspipelines mit schnell wirkenden, temperaturstabilen Produkten. Der Nahe Osten und Afrika sowie Südamerika hinken bei der Durchdringung aufgrund von Preissensibilitäten hinterher, doch steigende verfügbare Einkommen und extreme UV-Exposition in Regionen wie dem Golfkooperationsrat eröffnen Wachstumschancen.

Regulatorisches Umfeld

Photochrome Brillengläser fallen unter Rahmenwerke für Medizinprodukte und Produktsicherheit, die Kennzeichnung, Rückverfolgbarkeit und Anforderungen an Qualitätsmanagementsysteme in den wichtigsten Märkten beeinflussen. In den Vereinigten Staaten klassifiziert die FDA verordnete Brillengläser gemäß 21 CFR 886.5844 als Klasse-I-Produkte, die generell von 510(k) befreit sind, jedoch weiterhin den geltenden GMP- und Kennzeichnungsanforderungen gemäß 21 CFR Part 801 unterliegen.

In Europa wird die Konformität durch die EU-Medizinprodukteverordnung (MDR) 2017/745 und zugehörige Leitlinien geregelt, mit zusätzlichen operativen Implikationen für stark individualisierte Produkte wie verordnete Brillengläser. Die Delegierte Verordnung (EU) 2025/1920 der Kommission führte eine Lösung zur Master-UDI-DI-Vergabe für Brillengläser ein, um die UDI- und Eudamed-Registrierung im großen Maßstab zu erleichtern, während die ISO die zentralen Anforderungen an Brillengläser mit ISO 14889:2025 aktualisierte (genehmigt im April 2025 und veröffentlicht in nationalen Übernahmen wie NBN EN ISO 14889:2025 im Juni 2025). Auf der Qualitätsseite in den USA erließ die FDA im Dezember 2025 technische Änderungen zur Quality Management System Regulation, wobei die wichtigsten Änderungen ab dem 2. Februar 2026 wirksam werden und Hersteller verpflichten, die globale QMS-Abstimmung über Standorte und Lieferanten hinweg konsequent einzuhalten.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für photochrome Gläser beginnt mit Spezialchemikalien-Vorprodukten, einschließlich photochromer Farbstoffe, Stabilisatoren und Linsenpolymere/-monomere, die in Kunststoff- und Polycarbonat-Substraten verwendet werden, und geht dann in die Schritte der Linsenformung und photochromen Aktivierung über. Zu den wichtigsten Fertigungsverfahren zählen In-Mass-(Bulk-)Tönung, bei der Farbstoffe in Monomere eingemischt werden, Imbibition, bei der Farbstoffe unter Hitzeeinwirkung in die Oberfläche eines fertigen Glases diffundieren, sowie Folien- oder Harzschicht-Ansätze, die auf vorgeformte Substrate angewendet werden. Qualitätskontrolle zieht sich durch den gesamten Prozess, da dickenbedingte Tönungsungleichmäßigkeit (zum Beispiel der Bull-Eye-Effekt bei Korrektionsgläsern), die Synthese hochreiner Farbstoffe und die Konsistenz von Chargen bei Beschichtung, Aushärtung und Endbearbeitung die Endleistung beeinflussen.

Nachgeschaltet integrieren markenbekannte Anbieter von Linsentechnologie und Linsenhersteller proprietäre photochrome Plattformen in mehrere Designs und Materialien und vertreiben sie dann über optische Labore, Distributoren und Einzelhändler, unterstützt durch digitale Tools, die das Tönungsverhalten am Verkaufsort simulieren. Integrierte Akteure wie EssilorLuxottica (einschließlich Transitions Optical), ZEISS, HOYA und Rodenstock kombinieren Materialwissenschaft, Fertigung und Kommerzialisierung, während OEM- und Laborpartner Private-Label- und Schnelllieferungen unterstützen. Die Vertriebskette endet mit optischen Einzelhandelsketten, Optometristen und Kliniken sowie Online-Direktvertriebskanälen, wo Passform, Beschichtungsauswahl und Überprüfung anhand von Leistungs- und Normanforderungen die Konversion und Rücksendequoten bestimmen.

Wettbewerbslandschaft

Führende Unternehmen im Markt für Photochrome Linsen

EssilorLuxottica, Hoya und Transitions Optical verankern die Wettbewerbskarte mit vertikal integrierten Lieferketten und proprietären Farbstoffplattformen. EssilorLuxotticas Allianz mit Meta positioniert die Gruppe an der Spitze der Konvergenz von Smartbrillen. Hoya und ZEISS konkurrieren bei Aktivierungsgeschwindigkeiten und Temperaturstabilität und bieten differenzierten Premium-Wert.

Mittelständische Unternehmen – Rodenstock, Seiko, Shamir und Tokai – nutzen regionale Stärken und Nischenprodukte wie hochbrechende Kunststoffe und Myopie-Kontrolloptiken. Luxexcel ist ein Wildcard-Disruptor, der Linsen für AR-Geräte im 3D-Druckverfahren herstellt und traditionelle Beschichtungsschritte eliminiert. Aufstrebende Herausforderer wie Chamelo verfolgen elektronisch gesteuerte Tönung für Mode und Wearable-Technologie, obwohl die Preisgestaltung eine Hürde bleibt. Die Einhaltung sich entwickelnder Vorschriften ist ein wesentliches Unterscheidungsmerkmal: Unternehmen mit robusten Qualitätssystemen vermeiden kostspielige Rückrufe und können zuerst streng regulierte Märkte bedienen.

Marktführer in der Branche für Photochrome Linsen

Corning Incorporated

Carl Zeiss AG

Hoya Corporation

EssilorLuxottica SA

Rodenstock GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine wichtige Whitespace-Chance besteht darin, die Testlücke zwischen einer Linsendemonstration und der tatsächlichen Innen-/Außenleistung zu verringern, insbesondere bei Premium-Photochromgläsern, bei denen der Preis Verbraucher abschrecken kann. Die Einführung von HOYA LensPreview durch HOYA im Januar 2026 (innerhalb des HOYA-Hub-Ökosystems) zeigt, wie virtuelle Anprobe- und Visualisierungstools in den Kaufprozess integriert werden können, um Unterschiede bei Tönung, Reflexionsgrad und Linsenoptionen für Kunden im Einzelhandel und über Omnichannel-Umgebungen greifbarer zu machen. Dies unterstützt Hersteller und Einzelhändler bei der Standardisierung der Aufklärung über Photochromgläser, einer effektiveren Bündelung von Beschichtungen und der Reduzierung des Nachbearbeitungsrisikos durch klarere Erwartungssteuerung vor dem Kauf.

Die Produktdifferenzierung bleibt zudem an die Dauerhaftigkeit der Aktivierung über die Zeit, die Farbstabilität und die Abklinggeschwindigkeit unter verschiedenen Temperaturbedingungen gebunden, was direkt mit wiederkehrenden Kundeneinwänden zusammenhängt. Im April 2026 stellte HOYA Sensity 3 vor, mit Betonung auf längerer Aktivierungsdauer und verbesserter Farbstabilität, während Rodenstock im Januar 2026 ColorMatic X und ColorMatic Dark einführte, mit Schwerpunkt auf Leistung bei unterschiedlichen Temperaturen. Diese Neueinführungen schaffen deutlichere Chancen in Regionen mit Hitze- und Kälteexposition, bei Premium-Positionierung für den Ganztagesgebrauch und in modeorientierten Segmenten, in denen expressive Tönungsoptionen (einschließlich neuerer farbiger Photochromgläser) helfen, gegen konventionelle Sonnenbrillen und polarisierte Alternativen zu konkurrieren.

Aktuelle Branchenentwicklungen

- April 2026: HOYA Vision Care brachte Sensity 3 auf den Markt, seine dritte Generation lichtadaptiver Gläser, mit Betonung auf längerer Aktivierungsdauer und verbesserter Farbstabilität sowie schnellerem Abklingen im Vergleich zu früheren Generationen. Die Einführung stärkt HOYAs Premium-Photochrom-Sortiment und hebt die Leistungsbasis für konkurrierende UV- und sichtbares-Licht-aktivierte Produkte an.

- Februar 2026: EssilorLuxottica stellte Transitions Color Touch vor und erweiterte photochrome Gläser um ausdrucksstärkere, alltagstaugliche Tönungsästhetiken. Der Schritt zielt auf modegetriebene Nachfrage ab und bietet Einzelhändlern einen weiteren Premium-Upselling-Weg jenseits konventioneller grauer und brauner Photochromgläser.

- April 2025: HOYA Vision Care brachte Sensity Colours auf den Markt und fügte sechs modeorientierte Farboptionen für lichtadaptive Gläser rechtzeitig zur Sommersaison hinzu. Die Erweiterung der Farbpalette unterstützt die Differenzierung im Einzelhandel und trägt dazu bei, Photochromgläser als Lifestyle-Brillen und nicht nur als rein funktionale Ergänzung zu positionieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze aus photochromen ophthalmischen Gläsern, die ihre Tönung bei Lichteinwirkung ändern, einschließlich verordneter und nicht verordneter Nutzung über die wichtigsten Materialien und Aktivierungstechnologien hinweg. Die Marktgrößenbestimmung berücksichtigt Gläser, die über optische Kliniken, Einzelhandelsketten, Online-Kanäle und OEM-Lieferungen in den abgedeckten Regionen verkauft werden.

Ausgeschlossen aus dem Umfang: Kontaktlinsen, Fassungen und Linsenpflegemittel sowie konventionelle klare oder getönte Gläser ohne photochromes Verhalten sind ausgeschlossen.

Übersicht der Segmentierung

- Nach Material

- Glas

- Polycarbonat

- Kunststoff

- CR-39 (Standardharz)

- Trivex

- Hochbrechende Kunststoffe

- Nach Technologie

- UV- und sichtbares Licht aktiviert

- Imbibierung und Trans-Bonding

- In-Mass (Bulk)

- Andere aufkommende Technologien

- Nach Anwendung

- Korrektiv (Rezept)

- Präventiv/Schützend (Nicht-Rx, Sonnenbrillenersatz)

- Intelligente Wearables und vernetzte Brillen

- Nach Endnutzer

- Erwachsene

- Kinder und Jugendliche

- Ältere (65+)

- Nach Vertriebskanal

- Fachkliniken und Optometristen

- Optische Einzelhandelsketten

- Online-Direktvertrieb

- OEM-Partnerschaften (Hersteller von Smartbrillen)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Schreibtischarbeit begann mit öffentlichen Angebots- und Nachfrageindikatoren, die über die Jahre wiederholt überprüft werden können, und wurde dann auf den Anwendungsfall photochromer Gläser eingeengt. Verwendete Quellen umfassten beispielsweise die Sehgesundheitsstatistiken der US CDC, WHO-Fakten zu Sehbehinderungen, Leitlinien der US FDA und ähnlicher Regulierungsbehörden zu Brillenmaterialien sowie Handelsdaten von UN Comtrade für Kategorien im Zusammenhang mit optischen Gläsern und Brillen.

Um das Modell in Bezug auf Preisgestaltung und Kanalverhalten realistisch zu gestalten, prüften wir auch Geschäftsberichte von Unternehmen, Investorenpräsentationen und öffentliche Mitteilungen von optischen Verbänden und klinischen Gremien, zusammen mit seriöser Presseberichterstattung über den Brillenhandel und Veränderungen in der Linsentechnologie. Ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Informationen sowie Patentdatenbanken halfen dabei, aktive Fertigungsstandorte und technologische Ausrichtungen zu erfassen, statt sich nur auf Marketingaussagen zu verlassen. Diese Quellen der Sekundärforschung sind beispielhaft, und wir nutzten auch weitere öffentliche und kostenpflichtige Quellen, um die Daten zu überprüfen, zu validieren und zu klären.

Primärinterviews und Umfragen

Primärforschung wurde eingesetzt, um die Annahmen der Sekundärforschung zu Akzeptanz, Preisgestaltung und Kanalmix für photochrome Gläser zu überprüfen, da diese Faktoren je nach Region und Kundenprofil variieren. Wir sprachen mit Befragten aus der Linsenfertigung, dem optischen Einzelhandel, Augenpflegepraxen und dem Vertrieb und überprüften die Angaben dann erneut über APAC, EMEA und Amerika hinweg, um den Nachfragepool und die ASP-Logik konsistent zu halten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 32% | CXOs: 21% | APAC: 41% |

| Mid-Tier: 47% | Funktions-/Bereichsleiter: 39% | EMEA: 33% |

| Kleinere Akteure: 21% | Manager: 40% | Amerika: 26% |

Marktgrößenbestimmung & Prognose

Die Kernmarktgröße wurde mittels Top-down-Nachfragerekonstruktion ermittelt, bei der Indikatoren zur Sehkorrektur und Brillennutzung in einen adressierbaren Linsenpool übersetzt und dann nach photochromer Durchdringung nach Kanal und Region gefiltert wurden. Nachdem der Nachfragepool gebildet war, wurde er unter Verwendung regionaler durchschnittlicher Verkaufspreisspannen, die in Interviews validiert und für den Materialmix angepasst wurden, in Wert umgerechnet.

Um die Gesamtwerte realistisch zu halten, bestätigten wir die Ergebnisse durch selektive Bottom-up-Prüfungen, wie beispielsweise stichprobenartige Linsenvolumina nach Kanal, Signale zur Lieferantenkapazität und Aufschlagsmuster nach Kanal, die wir zur Anpassung von Ausreißern nutzten. Wichtige Modelleingaben umfassten die Nutzung von Korrektionsbrillen, den Anteil der alternden Bevölkerung, das Bewusstsein für UV-Exposition und Hinweise auf einen Outdoor-Lebensstil, die Aufrüstungsraten auf Photochromgläser innerhalb von Korrektionsgläsern sowie ASP-Bewegungen nach Material (Kunststoff, Polycarbonat, Glas) und Beschichtungskomplexität. Wenn in kleineren Ländern oder online-getriebenen Märkten Lücken auftraten, wendeten wir Proxy-Verhältnisse aus vergleichbaren Märkten an und validierten diese anschließend erneut mit lokalen Befragten.

Für die Prognose nutzten wir eine Szenarioanalyse, unterstützt durch eine leichte multivariate Regressionsebene, bei der Variablen wie Wachstum des Brillenvolumens, Premiumisierungsrate und Kanalverschiebung hin zu organisiertem Einzelhandel und Online prognostiziert und dann in Photochrom-Akzeptanz- und Preispfade übersetzt wurden. Expertenfeedback wurde genutzt, um realistische Spannen für die Durchdringungsänderung festzulegen und zu vermeiden, dass kurzfristige Trends auf die späteren Jahre ausgedehnt werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch eine Reihe von Konsistenzprüfungen validiert, bei denen die Marktgesamtwerte mit unabhängigen Signalen wie Brillenvolumina, Handelsrichtung und gemeldeten Kapazitätserweiterungen verglichen und anschließend auf Währungs- und Inflationseffekte überprüft wurden. Als hoch erscheinende Abweichungen wurden auf den genauen Treiber zurückgeführt, etwa Durchdringung, ASP oder Kanalmix, und die Annahmen wurden vor der endgültigen Freigabe überprüft.

Eine zweite Analystenprüfung wird durchgeführt, um sicherzustellen, dass Definitionen, Berechnungen und Logik regionsübergreifend übereinstimmen, gefolgt von gezielten erneuten Kontaktaufnahmen, wenn eine Schlüsselannahme außerhalb des erwarteten Bereichs liegt. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie größere regulatorische Änderungen, starke Preisbewegungen bei Linsenmaterialien oder Stufenänderungen in der Kanalstruktur. Vor der Auslieferung wird eine erneute Prüfung durchgeführt, damit Kunden die neueste aktualisierte Sicht erhalten.

Marktgröße für photochrome Gläser von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für photochrome Gläser können sich zwischen Quellen unterscheiden, da die Produktabgrenzung, die einbezogenen Kanäle und die Art der Preismittelung nicht identisch sind. Unterschiede treten auch auf, wenn eine Studie ältere Basisjahrpreise verwendet oder wenn regionale Gewichtungen angenommen statt mit Personen, die Gläser verkaufen und verordnen, validiert werden.

Fassungen und nicht-photochrome Brillengläser liegen außerhalb des Anwendungsbereichs von Mordor Intelligence, was den Umsatzpool eingrenzt und verhindert, dass angrenzender Brillenwert die Gesamtsumme aufbläht. Die Abweichung gegenüber anderen Zahlen ergibt sich auch daraus, wie schnell ASPs angenommen werden zu steigen, ob Online- und OEM-Kanäle vollständig erfasst werden, und ob der Prognosepfad einem Basisszenario oder einem aggressiveren Szenario mit schnelleren Durchdringungsgewinnen entspricht.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 7,28 Mrd. USD (2025) | |

| Globale Beratungsgesellschaft A | 8,21 Mrd. USD (2025) | Nutzt in der Praxis einen breiteren einbezogenen Umsatzpool, indem in einigen Regionen mehr präventive Brillenausgaben in die Gesamtsumme der Gläser einbezogen werden, und wendet zudem höhere kurzfristige Durchdringungsgewinne mit weniger kanalbezogenen Prüfungen der ASP-Spannen an. |

| Branchenverlag B | 6,98 Mrd. USD (2025) | Stützt sich stärker auf allgemeines Brillenwachstum und Preispunkte aus früheren Jahren, was den Premium-Photochrom-Mix und die tatsächlich erzielte ASP-Steigerung im organisierten Einzelhandel und in Kliniken unterschätzen kann. |

Die Tabelle verdeutlicht, dass die meisten Abweichungen dadurch erklärt werden, was als reiner Linsenumsatz gezählt wird, sowie durch die ASP- und Durchdringungsannahmen hinter jeder Prognose. Wenn der Umfang eng auf photochrome Gläser begrenzt bleibt und die Eingaben auf beobachtbare Nachfragesignale und Kanalrealitäten zurückgeführt werden, ist die resultierende Zahl leichter nachzuvollziehen und Jahr für Jahr zu reproduzieren.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Photochrome Linsen im Jahr 2031 sein?

Es wird prognostiziert, dass er bis 2031 11,23 Milliarden USD erreichen wird, mit einer CAGR von 7,23 % von 2026 bis 2031.

Welche Region zeigt das schnellste Wachstum bei Photochromen Linsen?

Asien-Pazifik wird voraussichtlich mit einer CAGR von 10,29 % expandieren, angetrieben durch die steigende Nachfrage der Mittelschicht in China und Indien.

Warum gewinnen photochrome Polycarbonat-Linsen an Beliebtheit?

Ihre hohe Schlagfestigkeit eignet sich für Kinder- und Sportbrillen, was zu einer CAGR von 10,63 % bis 2031 führt.

Was ist die wichtigste Technologie, die heute bei Photochromen Linsen eingesetzt wird?

UV- und sichtbares Licht aktivierte Beschichtungen dominieren und halten etwa 61,57 % des Umsatzes im Jahr 2025.

Welcher Vertriebskanal expandiert am schnellsten?

Online-Direktvertriebsplattformen werden voraussichtlich mit einer CAGR von 11,77 % wachsen, da virtuelle Anproben und Augenuntersuchungen zu Hause den Kaufprozess vereinfachen.

Wie beeinflussen Smartbrillen die Nachfrage?

Die Integration photochromer Optiken in Geräte wie Meta Ray-Ban-Fassungen treibt eine CAGR von 11,34 % im Segment der intelligenten Wearables an.

Seite zuletzt aktualisiert am: