Brillenglasmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 63.1 Milliarden US-Dollar |

| Marktgröße (2031) | 78.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.34% CAGR |

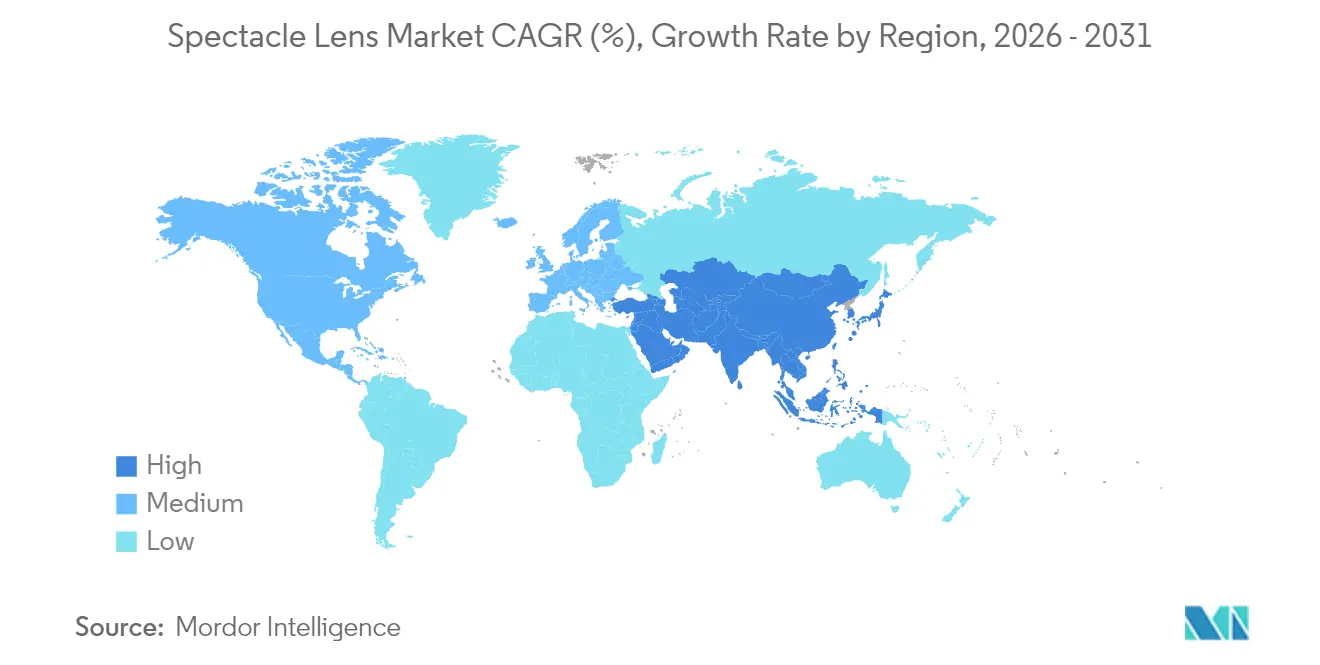

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Brillenglasmarkt-Analyse von Mordor Intelligence

Es wird erwartet, dass der Brillenglasmarkt von 60,47 Milliarden USD im Jahr 2025 auf 63,1 Milliarden USD im Jahr 2026 anwächst und bis 2031 bei einer CAGR von 4,34 % im Zeitraum 2026–2031 einen Wert von 78,03 Milliarden USD erreichen wird. Diese Expansion wird durch den demografischen Alterungsprozess, der die Prävalenz von Presbyopie erhöht, durch urbane Lebensstile, die die Exposition gegenüber digitalen Bildschirmen intensivieren, sowie durch einen anhaltenden Anstieg der Myopie-Fälle in Ost- und Südostasien angetrieben. Die Wettbewerbsdifferenzierung konzentriert sich auf Premium-Progressivtechnologien, KI-gestützte Freiformbearbeitung und Multifunktionsbeschichtungen, die Klarheit mit Augenschutz verbinden. Materialinnovationen – insbesondere bei Hochbrechzahlkunststoffen – und Investitionen in die Lieferkette durch führende Monomerlieferanten mildern die Rohstoffvolatilität und schaffen gleichzeitig Nachhaltigkeitsvorteile. Die Konsolidierung unter vertikal integrierten Akteuren, Omnichannel-Einzelhandelsstrategien und Beschaffungsprogramme für Unternehmen stärken zusätzlich die Wachstumsdynamik des Brillenglasmarktes.

Wichtige Erkenntnisse des Berichts

- Nach Linsentyp hielten Einstärkenlinsen im Jahr 2025 den größten Umsatzanteil von 41,56 %; Progressivgläser werden voraussichtlich bis 2031 die höchste CAGR von 4,72 % verzeichnen.

- Nach Material dominierte CR-39-Kunstharz mit einem Umsatzanteil von 63,02 % im Jahr 2025; Hochbrechzahlkunststoff (≥ 1,60) wird voraussichtlich andere Materialien übertreffen, obwohl eine präzise CAGR in den verfügbaren Daten nicht angegeben wurde.

- Nach Beschichtungstyp beanspruchten Antireflexschichten 68,10 % des Umsatzes von 2025; UV-Schutzschichten werden voraussichtlich mit der höchsten CAGR von 4,92 % bis 2031 wachsen.

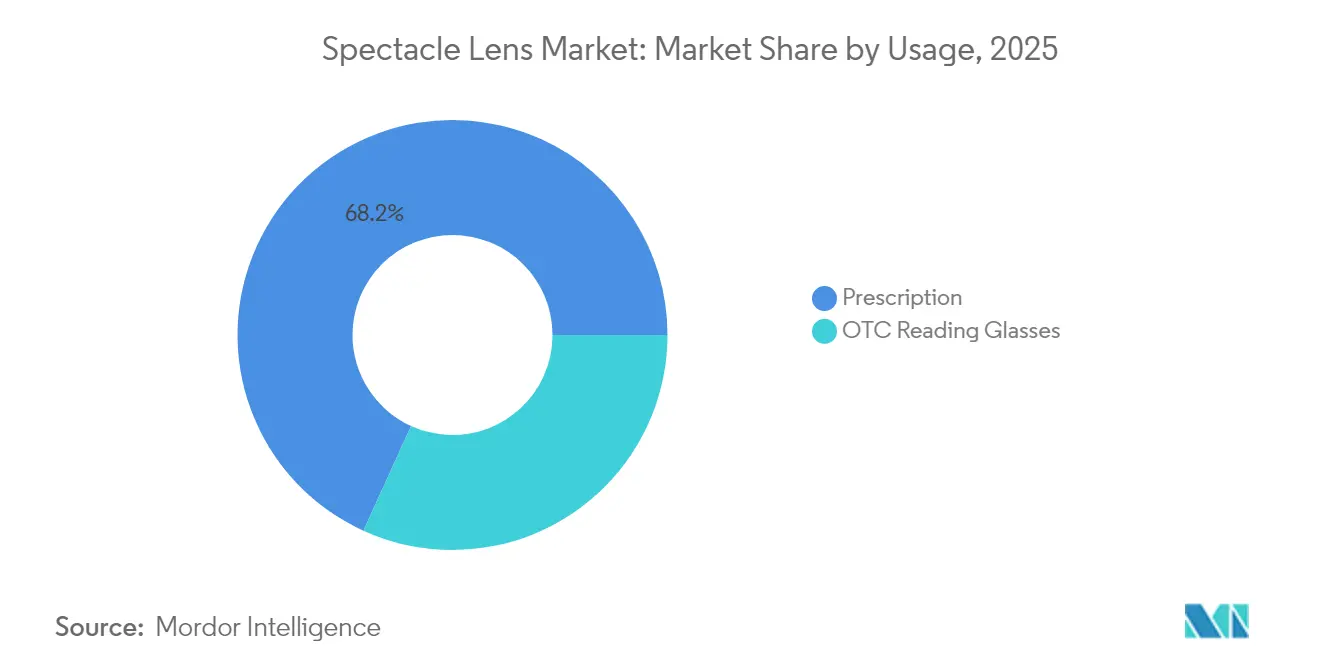

- Nach Verwendungszweck entfielen auf Korrektionsbrillen im Jahr 2025 ein Anteil von 68,20 %, und sie wachsen mit einer CAGR von 4,95 % bis 2031 – damit ist dieses Segment sowohl das größte als auch das am schnellsten wachsende in seiner Kategorie.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Brillenglasmarktanteil von 47,61 %; Asien-Pazifik ist darauf ausgerichtet, mit der stärksten regionalen CAGR von 5,05 % bis 2031 zu wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Brillenglasmarkt-Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Bevölkerung und Presbyopie-Prävalenz | +1.2% | Nordamerika, Europa, China | Langfristig (≥ 4 Jahre) |

| Zunehmende Exposition gegenüber digitalen Bildschirmen | +0.8% | Städtisches Asien-Pazifik, globale Ballungsräume | Mittelfristig (2–4 Jahre) |

| Wachsende Myopie-Prävalenz | +0.9% | Ost- und Südostasien | Langfristig (≥ 4 Jahre) |

| Premiumisierung in urbanen Zentren Chinas und Indiens | +0.6% | Tier-1-Städte China/Indien | Mittelfristig (2–4 Jahre) |

| KI-gestützte personalisierte Freiformbearbeitung | +0.4% | Nordamerika, EU | Kurzfristig (≤ 2 Jahre) |

| Betriebliche Blaulichtschutzprogramme | +0.3% | Globale Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung und Presbyopie-Prävalenz

Globale demografische Verschiebungen erhöhen die Nachfrage nach Presbyopie-Korrektion erheblich. China verzeichnete im Jahr 2023 296,97 Millionen Bürger ab 60 Jahren, was die Nachfrage nach Premium-Progressiv- und Trifokaldesigns ankurbelte. Das jährliche Wachstum von EuroEyes International bei Trifokal-Operationen um 21 % von 2020 bis 2024 unterstreicht den kommerziellen Zug hin zu Multifokal-Lösungen. Die FDA-Zulassung von VIZZ-Augentropfen im Juli 2025 bringt pharmazeutische Konkurrenz, erhöht aber auch das Verbraucherbewusstsein für Presbyopie-Behandlungen. Da nicht-chirurgische und chirurgische Alternativen nebeneinander bestehen, nutzen Linsenhersteller lifestyleorientiertes Marketing, das nahtlose Nah-Mittel-Fern-Sicht betont. Diese Trends stützen gemeinsam die langfristige Nachfrage nach komplexen Linsengeometrien und stärken die Widerstandsfähigkeit des Brillenglasmarktes gegenüber dem Anstieg refraktiver Chirurgie.

Zunehmende Exposition gegenüber digitalen Bildschirmen bei der Generation Z und Millennials

Die durchschnittliche tägliche Bildschirmzeit überschreitet bei städtischen Generation-Z-Kohorten mittlerweile neun Stunden, was die Blaulichtexposition und die digitale Augenbelastung verstärkt. Die durch die Pandemie ausgelöste Verlagerung hin zu hybrider Arbeit hat Gewohnheiten der Naharbeit weiter verfestigt und die Myopie-Progression beschleunigt. ZEISS BlueGuard blockiert 40 % der schädlichen Blauwellenlängen und halbiert dabei im Vergleich zu älteren Beschichtungen die digitalen Reflexionen. Zenni Opticals Blokz+ Tints erweitern die Filterung auf 92 % und illustrieren damit steigende funktionale Erwartungen. Unternehmen integrieren Blaulichtschutzfilter in ihre Wellness-Budgets und eröffnen damit einen hochvolumigen B2B-Kanal mit attraktiven Margen. Insgesamt erweitert die verstärkte Bildschirmexposition den Brillenglasmarkt über die traditionelle Refraktionskorrektion hinaus in den Bereich der präventiven Augengesundheitslösungen.

Wachsende Myopie-Prävalenz im Raum Asien-Pazifik

Chinas Myopie-Prävalenz von 80 % unter Schülern der Sekundarstufe und Prognosen, dass bis 2050 50 % der Weltbevölkerung myopisch sein werden, stellen eine erhebliche Belastung für die öffentliche Gesundheit und die Wirtschaft dar. Myopie-kontrollierende Brillenglasdesigns, die Defokussierung und Modulation des peripheren Sehens einsetzen, ergänzen nun Orthokeratologie und pharmakologische Ansätze. Regierungspolitiken, die Outdoor-Aktivitäten fördern, und Bildungsreformen unterstreichen die offizielle Anerkennung der Krise. Dennoch liegt die Brillenglasversorgung unter betroffenen Schülern unter 25 %, was einen erheblichen ungedeckten Bedarf offenbart. Für Hersteller stellt die Myopiekontrolle sowohl eine gesellschaftliche Verpflichtung als auch eine lukrative Wachstumsnische im Brillenglasmarkt dar.

Einkommensgetriebene Premiumisierung im urbanen China und Indien

Wachsender Wohlstand in Asiens Megastädten verlagert die Verbraucherpräferenzen hin zu Hochbrechzahlmaterialien, Antireflexoberflächen und maßgefertigten Progressivgeometrien. Verbesserte visuelle Ästhetik, Komfort und digitale Ergonomie werden zu wichtigen Kaufkriterien. Expandierende Optikketten und digitale Einzelhandelsmodelle erleichtern den Zugang zu fortschrittlichen Angeboten – wie durch Warby Parkers Umsatzwachstum von 13,3 % und die Expansion um 40 Filialen im Jahr 2024 veranschaulicht. Diese Premiumisierungsdynamik ermöglicht es Lieferanten, Margen zu verteidigen und sich durch Designinnovation und Serviceerlebnisse zu differenzieren, wodurch die langfristige Werttrajektorie des Brillenglasmarktes gestärkt wird.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlagerung hin zu Kontaktlinsen und refraktiver Chirurgie | -0.7% | Entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Hohe Preissensitivität in Schwellenländern | -0.5% | Asien-Pazifik, Lateinamerika, Afrika | Langfristig (≥ 4 Jahre) |

| Gefälschte und minderwertige Linsen im Online-Handel | -0.3% | Schwellenländer | Kurzfristig (≤ 2 Jahre) |

| Volatile Hochbrechzahl-Monomerpreise | -0.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung hin zu Kontaktlinsen und refraktiver Chirurgie

Das US-amerikanische Kontaktlinsensegment wird voraussichtlich im Jahr 2025 6 Milliarden USD überschreiten, was den Appetit der Verbraucher auf Ästhetik und Bequemlichkeit widerspiegelt. Die Orthokeratologie expandiert mit zweistelligen Wachstumsraten und bietet nächtliche Hornhautformung, die für aktive Jugendsegmente attraktiv ist. Chirurgische Alternativen wie KI-geführtes LASIK und SILK bieten dauerhafte Korrektion mit immer kürzeren Erholungszeiten. Während diese Modalitäten Anteile von Trägern mit niedrigem bis mittlerem Rezeptwert abziehen, behalten Premium-Brillengläser bei Presbyopen, pädiatrischen Myopie-Fällen und Nutzern mit Kontraindikationen für chirurgische Eingriffe ihre Relevanz. Das Hemmnis verlagert sich daher eher hin zur Marktsegmentierung als zur vollständigen Substitution, was das Brillenglasmarktwachstum mäßigt – aber nicht entgleist.

Hohe Preissensitivität in Schwellenländern

Kosten bleiben die wichtigste Adoptionsbarriere in Regionen mit niedrigem Einkommen, in denen Verbraucher oft mit einer Basisversorgung vorliebnehmen oder gänzlich auf Sehhilfen verzichten. Währungsvolatilität verschärft die Erschwinglichkeitslücken, insbesondere bei Premium-Hochbrechzahl- oder beschichteten Produkten. Preiswertige Angebote lokaler Hersteller verschärfen den Wettbewerb. Jedoch verbessern Urbanisierung und der Ausbau von Sehpflegeversicherungsprogrammen stetig die Kaufkraft und die Vertriebsreichweite. Für multinationale Unternehmen ist die Balance zwischen Kostensenkungsmaßnahmen und markenwürdiger Qualität entscheidend, um das Mengenpotenzial in diesen sizable, jungen demografischen Gruppen zu erschließen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Linsentyp: Progressivgläser treiben Wertschöpfung voran

Progressivdesigns sind der primäre Werttreiber des Brillenglasmarktes. Ihre CAGR von 4,72 % bis 2031 übertrifft alle anderen Kategorien, gestützt durch das globale Wachstum der Presbyopie und kontinuierliche Designverbesserungen. Nikons SeeMax Ultimate exemplifiziert Personalisierung, indem es Rezept, Körperhaltung und gewohnten Leseabstand in eine einzigartige Freiformoberfläche einbezieht. Seikos Brilliance integriert TwinEye-360°-Modulation zur Verbesserung des binokularen Gleichgewichts. Einstärkenlinsen behalten trotz ihrer Reife das größte Stückvolumen aufgrund des weitverbreiteten Bedarfs zur Myopiekorrektion. Myopie-kontrollierende Brillengläser mit Defokus-Segmenten oder peripheren Brechkraftringen stellen eine schnell aufkommende Spezialität dar, insbesondere bei chinesischen Grundschulpopulationen. Die Brillenglasbranche integriert KI-Analysen in Progressivanpassungsprotokolle und stärkt damit das Vertrauen der Fachleute und die Patientenzufriedenheit.

Die Stückökonomie unterscheidet sich erheblich im Linsenspektrum. Progressiv- und myopiekontrollierende Brillengläser haben Bruttomargen, die 2-4 Mal höher sind als bei einfachen Einstärken-Produkten, was Händler zum Upselling motiviert. Da Technologien wie die Wellenfrontoptimierung in mittlere Preisklassen vordringen, verbreitet sich die Akzeptanz auf preissensible Märkte und steigert die Gesamtdurchdringung des Brillenglasmarktes.

Nach Material: Hochbrechzahl-Dynamik beschleunigt sich

CR-39 behält mit 63,02 % Volumenführerschaft aufgrund seiner optischen Klarheit und niedrigen Kosten. Polycarbonat bleibt in der Kinder- und Schutzbrille unverzichtbar und erfüllt die Anforderungen an die Schlagfestigkeit. Hochbrechzahlkunststoffe ≥ 1,60 bieten dünne, leichte Profile, die die Ästhetik bei starken Rezepten verbessern. Die Kapazitätserweiterung von Mitsubishi Gas Chemicals IURESIN-1,74-Monomer reagiert direkt auf die robuste Nachfrage nach Ultra-Hochbrechzahl-Optionen. Bio-basiertes Episleaf führt eine Nachhaltigkeitsnarrative ein, die bei umweltbewussten Verbrauchern Anklang findet.

Die Materialwahl richtet sich zunehmend nach modisch angesagten rahmenlosen Fassungen und größeren Linsendurchmessern, bei denen die Kantendicke das Erscheinungsbild beeinträchtigt. Während Hochbrechzahlharzkosten 2-3 Mal höher sind als bei CR-39, steigt die Zahlungsbereitschaft parallel zu verfügbaren Einkommen und Premium-Einzelhandelspositionen. Maßnahmen zur Lieferkettenwiderstandsfähigkeit – Mehrquellenbeschaffung kritischer Monomere, Investitionen in regionale Polymerisationsanlagen – helfen, Preisschwankungen abzufedern und die Verfügbarkeit zu sichern und damit die Margen im Brillenglasmarkt zu stabilisieren.

Nach Beschichtungstyp: Multifunktionalität rückt in den Vordergrund

Antireflexschichten halten einen Anteil von 68,10 % – ein Beleg für ihre grundlegende Nützlichkeit bei der Verbesserung von Kontrast und Ästhetik. Blaulichtfilterbeschichtungen, die eine CAGR von 4,88 % verzeichnen, profitieren sowohl von den Wellness-Narrativen der Verbraucher als auch von Unternehmensbeschaffungsprogrammen. Hoyas Hi-Vision Meiryo liefert 56 % geringere Reflexion und 2,5-fache Kratzfestigkeit im Vergleich zu Kategorie-Benchmarks. Rodenstocks Solitaire LayR minimiert störende grüne Restfarben und ersetzt sie durch subtilere Blaureflexionen. Hydrophobe und Antibeschlag-Nanobeschichtungen bedienen Außenarbeiter und Maskenträger und erhöhen die Relevanz nach der Pandemie.

Der Trend geht hin zu gestapelten Beschichtungen, die Reflexionskontrolle, Kratzhärtung, UV-Filterung und Blaulichtabschwächung in einem einzigen Stapel zusammenführen. Diese Multifunktionsintegration erhöht den durchschnittlichen Verkaufspreis, vereinfacht jedoch gleichzeitig die Verbraucherwahl und stärkt das Premium-Segment des Brillenglasmarktes. Die Einhaltung der Kratztests des Vision Council und der ISO-Normen wahrt die Produktglaubwürdigkeit.

Nach Verwendungszweck: Korrektionsbrillen bleiben der Kern

Korrektionsbrillen erfassten im Jahr 2025 68,20 % der Brillenglasmarktgröße, gestützt durch obligatorische Augenuntersuchungsprotokolle und Versicherungsschutz in reifen Volkswirtschaften. Das Wachstum bleibt mit einer CAGR von 4,95 % bis 2031 robust, bedingt durch alternde Bevölkerungen und Unterversorgung in Schwellenländern. Rezeptfreie Lesebrillen decken grundlegende Nahsichtbedürfnisse ab, verfügen jedoch nicht über die maßgeschneiderte Brechkraftprogression und prismatische Korrektionen, die von wissensarbeiter-Kohorten zunehmend gefordert werden. Warby Parkers digital-first, filialgestütztes Modell zeigt, wie moderner Einzelhandel Bequemlichkeit und professionellen Service verbinden kann, um zusätzliche Nutzer in den Korrektions-Kanal zu führen.

Hybride Bestellwege – Apps zur Fernverlängerung von Rezepten, Augmented-Reality-basiertes virtuelles Anprobieren und schnelle Polycarbonat-Randungsroboter – ermöglichen reibungslose Verbrauchererlebnisse. Diese Technologien festigen Brillen als primäre personalisierte Sehkorrekturmodalität trotz Kontaktlinsen- und chirurgischen Alternativen.

Nach Vertriebskanal: Omnichannel-Integration vertieft sich

Stationäre Optiker verankern den Brillenglasmarkt durch Vor-Ort-Refraktion, PD-Messung und sofortige Fassungsanprobe. Unternehmenszugehörige Ketten wie LensCrafters gewährleisten Markenhomogenität und sichern die volle Marge. E-Commerce-Plattformen erweitern die Reichweite, insbesondere für Ersatzgläser und Fassungsaktualisierungen. Die Genauigkeit des virtuellen Anprobierens nähert sich nun der Präzision des stationären Handels an, und Kuriernetzwerke liefern Korrektionsbrillen in vielen städtischen Zentren innerhalb von 72 Stunden. Augenarztzentren und Krankenhausabgabeschalter dominieren die Erfüllung komplexer Rezepte und die Progressivanpassung in Entwicklungsmärkten, in denen die Einzelhandelsoptometrie noch im Entstehen begriffen ist.

Erfolgreiche Marken synchronisieren Bestände, Preisgestaltung und Treueprogramme über Online- und Offline-Berührungspunkte hinweg. So können Verbraucher beispielsweise mit einer virtuellen Fassungsauswahl beginnen, Messungen im Geschäft abschließen und den Kundendienst nach dem Kauf über Chatbots erhalten – was eine nahtlose Schleife schafft, die die Gesamtzufriedenheit und den Customer Lifetime Value erhöht.

Geografische Analyse

Nordamerika mit einem Brillenglasmarktanteil von 47,61 % im Jahr 2025 profitiert von ausgereiften Versicherungssystemen, starker Progressivakzeptanz und frühzeitiger Einführung KI-gesteuerter Bearbeitungswerkzeuge. Betriebliche Wellness-Subventionen verstärken das Blaulichtschutzlinsenvolumen, während die kontinuierliche Alterung der Babyboomer-Generation die Basisnachfrage sichert. Die Vereinigten Staaten zeigen eine robuste Premiumisierung, wobei Hochbrechzahlkäufe die geringwertigen Einstärkenlinseneinheiten überholen. Kanadas Integration der öffentlichen Gesundheitsversorgung stützt routinemäßige Augenuntersuchungen, während Mexikos wachsende Mittelschicht mittlere Wachstumspotenziale erschließt. Die Expansion bleibt mit einer regionalen CAGR von 5,04 % stabil, angetrieben mehr durch Produktmix-Verbesserungen als durch Einheitenwachstum.

Asien-Pazifik ist das am schnellsten wachsende Zentrum und spiegelt demografische Gezeitenkräfte wider – sowohl die zunehmende Myopie bei Jugendlichen als auch die aufkeimende Presbyopie bei Senioren. Chinas städtische Rentner suchen Trifokal-Ersatz und digital-kompatible Progressivgläser, während Indiens Megastädte die Ästhetik von Hochbrechzahlgläsern schätzen. Japan führt bei KI-Fertigungsexpertise und verkauft Exportlizenzen an benachbarte Brillenglasabore. Südostasiatische Märkte, noch unterversorgt, nehmen erschwingliche CR-39-Progressivgläser kombiniert mit photochromen Beschichtungen auf. Die regionale Lieferkettenlokalisierung, einschließlich neuer Monomeranlagen von Mitsui Chemicals, sichert die Verfügbarkeit fortschrittlicher Materialien und stützt die CAGR von 5,05 % des Brillenglasmarktes.

Europa bleibt eine anspruchsvolle, aber in absoluten Volumenangaben langsamer wachsende Region. Strenge CE- und ISO-Normen stützen das Verbrauchervertrauen und fördern Innovationen wie Prototypen elektroaktiver Linsen, die durch Zeiss-Mitsui-IP-Vereinbarungen entwickelt werden. Alternde Bevölkerungen in Deutschland, Italien und Spanien stärken die Progressivakzeptanz. Umweltvorschriften fördern die Einführung biobasierter Polymere und lösemittelfreier Beschichtungen. Wirtschaftliche Unsicherheiten nach dem Brexit und variable Erstattungsobergrenzen stellen Preisstrategien vor Herausforderungen, doch die Affinität des Marktes für Qualität und Nachhaltigkeit hält Premium-Brillengläser in der Nachfrage.

Wettbewerbslandschaft

EssilorLuxottica dominiert durch durchgängige Kontrolle von der Monomersynthese bis zu Einzelhandelsgeschäften. Die Vereinbarung von 2025 zum Erwerb von Optegras 70-Kliniken-Netzwerk veranschaulicht einen Medizintechnik-Schwenk, der die Grenzen zwischen Gerät, Diagnostik und Dienstleistung verwischt. Hoya und Zeiss investieren stark in Wellenfront- und elektroaktive F&E und streben an, mit adaptiver Optik der nächsten Generation einen Sprung zu machen. Nikon und Rodenstock konzentrieren sich auf maßgeschneiderte Progressivalgorithmen und umwerben wohlhabende Stadtbewohner.

Kleinere Herausforderer nutzen Nischenpositionen aus – Startups für myopiekontrollierende Brillengläser schließen akademische Allianzen, während D2C-Disruptoren datengesteuerte Personalisierung und reduzierte Gemeinkosten nutzen, um über den Wert zu konkurrieren. Patentschutz und ISO-konforme Qualitätssysteme bleiben Markteintrittsbarrieren. Unterdessen prägt die angebotsseitige Konsolidierung in der Hochbrechzahl-Monomerproduktion durch Mitsui Chemicals und Mitsubishi Gas Chemical die Kostenstrukturen für den gesamten Brillenglasmarkt.

Führende Unternehmen der Brillenglasbranche

Carl Zeiss AG (Carl Zeiss Meditec AG)

EssilorLuxottica (Essilor)

Hoya Corporation (Seiko Optical Products Co., Ltd.)

Nikon Corporation

Rodenstock GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Die FDA erteilte VIZZ Aceclidin 1,44 % Augentropfen als erste medikamentöse Therapie gegen Presbyopie die Zulassung und schuf damit nicht-linsenbasierte Konkurrenz

- Mai 2025: EssilorLuxottica leitete die Übernahme von Optegras europäischem Augenklinik-Netzwerk ein und expandierte vertikal in die chirurgische Versorgung

Umfang des globalen Brillenglasmarkt-Berichts

Gemäß dem Berichtsumfang ist ein Brillenglas eine Korrektionslinse, die zur Korrektur von Augenproblemen und zur Verbesserung des Sehvermögens eingesetzt wird. Linsen sind transmissive optische Vorrichtungen, die verwendet werden, um einen Lichtstrahl durch einen Prozess namens Refraktion zu bündeln.

Der Brillenglasmarkt ist nach Typ, Beschichtungstyp, Verwendungszweck und Geografie segmentiert. Nach Typ ist der Markt segmentiert in Einstärken-, Bifokal-, Trifokal- und Progressivgläser. Nach Beschichtungstyp ist der Markt segmentiert in Antireflexbeschichtung, Kratzfestbeschichtung, Antibeschlagbeschichtung, UV-Schutz und sonstige Beschichtungstypen. Nach Verwendungszweck ist der Markt segmentiert in Korrektionsbrillen und rezeptfreie Lesebrillen. Der Markt ist geografisch in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit.

Der Bericht bietet den Wert (USD) für die oben genannten Segmente.

| Einstärkenlinsen |

| Bifokalgläser |

| Trifokalgläser |

| Progressivgläser |

| Myopiekontrollierende Brillengläser |

| CR-39 (Kunstharz) |

| Polycarbonat |

| Hochbrechzahlkunststoff (≥ 1,60) |

| Glas |

| Antireflexbeschichtung |

| Kratzfestbeschichtung |

| UV-Schutzschicht |

| Blaulichtfilterbeschichtung |

| Antibeschlag-/Hydrophobe Beschichtung |

| Korrektionsbrillen |

| Rezeptfreie Lesebrillen |

| Stationärer Optikeinzelhandel |

| Unternehmenszugehörige Filialen |

| E-Commerce-Plattformen |

| Augenarztzentren und Krankenhäuser |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Restliches Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Restliches Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Restliches Südamerika | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Restlicher Naher Osten und Afrika |

| Nach Linsentyp | Einstärkenlinsen | |

| Bifokalgläser | ||

| Trifokalgläser | ||

| Progressivgläser | ||

| Myopiekontrollierende Brillengläser | ||

| Nach Material | CR-39 (Kunstharz) | |

| Polycarbonat | ||

| Hochbrechzahlkunststoff (≥ 1,60) | ||

| Glas | ||

| Nach Beschichtungstyp | Antireflexbeschichtung | |

| Kratzfestbeschichtung | ||

| UV-Schutzschicht | ||

| Blaulichtfilterbeschichtung | ||

| Antibeschlag-/Hydrophobe Beschichtung | ||

| Nach Verwendungszweck | Korrektionsbrillen | |

| Rezeptfreie Lesebrillen | ||

| Nach Vertriebskanal | Stationärer Optikeinzelhandel | |

| Unternehmenszugehörige Filialen | ||

| E-Commerce-Plattformen | ||

| Augenarztzentren und Krankenhäuser | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Restliches Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Restliches Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Restliches Südamerika | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Restlicher Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Brillenglasmarkt im Jahr 2026?

Der Brillenglasmarkt hat im Jahr 2026 einen Wert von 63,1 Milliarden USD, mit einem prognostizierten Wert von 78,03 Milliarden USD bis 2031 bei einer CAGR von 4,34 %.

Welche Region trägt den höchsten Umsatz bei?

Nordamerika führt mit einem Anteil von 47,61 % am globalen Umsatz im Jahr 2025, gestützt durch ausgereifte Versicherungsdeckung und die Akzeptanz von Premium-Brillengläsern.

Welcher Linsentyp wächst am schnellsten?

Progressivgläser expandieren mit einer CAGR von 4,72 % dank wachsender Presbyopie-Prävalenz und KI-gestützter Personalisierung.

Warum gewinnen Blaulichtfilterbeschichtungen an Bedeutung?

Längere Bildschirmexposition bei der Generation Z und Hybrid-Arbeiternden hat betriebliche Wellness-Programme angeregt und die Nachfrage nach Brillengläsern gesteigert, die die digitale Augenbelastung reduzieren.

Wie beeinflusst KI die Produktentwicklung?

KI-Plattformen analysieren Trägerdaten zur Erstellung hochpersonalisierter Freiformoberflächen, verkürzen Designzyklen und verbessern die Erstanpass-Erfolgsraten bei Progressivgläsern.

Sind Hochbrechzahlmaterialien die Aufzahlung wert?

Hochbrechzahlkunststoffe bieten dünnere, leichtere Linsen für starke Rezepte und verbessern Ästhetik und Komfort; die expandierende Kapazität in Japan und Europa macht sie zugänglicher.

Seite zuletzt aktualisiert am: