Marktgröße und Marktanteil für intraokulare Linsen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

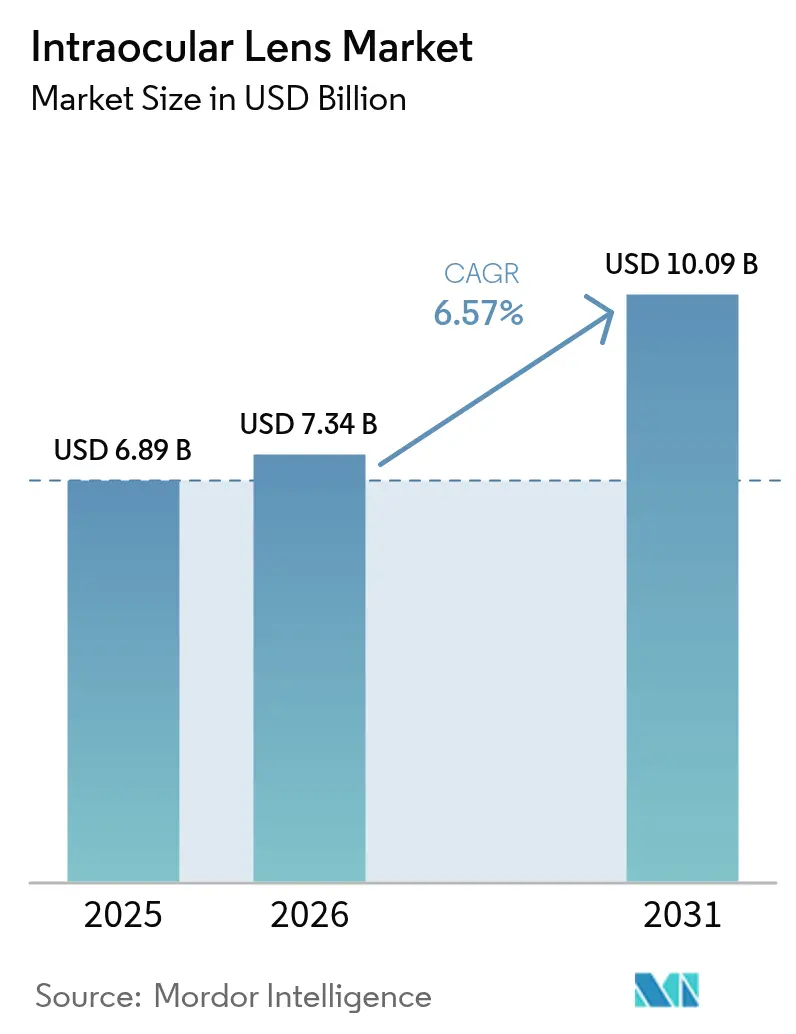

| Marktgröße (2026) | 7.34 Milliarden US-Dollar |

| Marktgröße (2031) | 10.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.57% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für intraokulare Linsen von Mordor Intelligence

Die Marktgröße für intraokulare Linsen wurde im Jahr 2025 auf 6,89 Milliarden USD geschätzt und wird voraussichtlich von 7,34 Milliarden USD im Jahr 2026 auf 10,09 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,57 % während des Prognosezeitraums (2026–2031).

Das grundlegende Wachstum wird durch eine alternde Bevölkerung angetrieben, die die Katarakt-Inzidenz erhöht, während Premium-Designs zur Presbyopie-Korrektur und lichtanpassbare Technologien den durchschnittlichen Verkaufspreis steigern. Das Vertrauen der Chirurgen in torische Rechner und Optiken mit erweiterter Schärfentiefe nimmt weiter zu und fördert eine breitere Akzeptanz über traditionelle frühe Anwender hinaus. Der Marktzugang ist jedoch uneinheitlich: Hohe Eigenkosten bremsen die Premium-Durchdringung in öffentlich finanzierten Systemen, während gebündelte Katarakt-Refraktiv-Pakete in privaten ambulanten Zentren die elektive Inanspruchnahme beschleunigen. Technologiezyklen verkürzen sich, da KI-gestützte Linsengeometrie-Optimierung das Intervall zwischen Designiterationen verkürzt. Parallele Fortschritte bei Einweg-Vorladesystemen erfüllen die Durchsatzziele im Operationssaal, werfen jedoch in Regionen mit strengen Kunststoffvorschriften Nachhaltigkeitsbedenken auf.

Wichtigste Erkenntnisse des Berichts

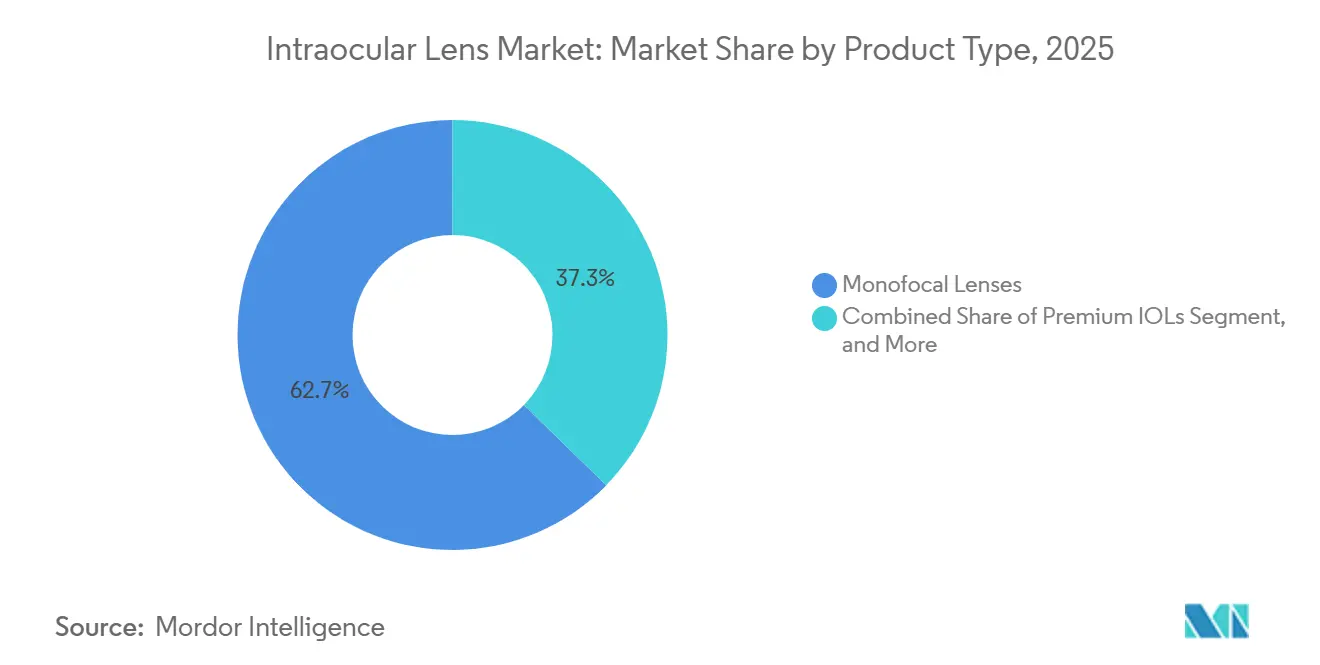

- Nach Produkttyp entfielen im Jahr 2025 62,68 % des Marktanteils für intraokulare Linsen auf monofokale Linsen; Premium-IOLs werden bis 2031 voraussichtlich mit einer CAGR von 7,16 % wachsen.

- Nach Material entfielen im Jahr 2025 45,02 % des Marktes für intraokulare Linsen auf hydrophobes Acryl, während Silikonlinsen mit einer CAGR von 7,05 % bis 2031 das stärkste Wachstum verzeichneten.

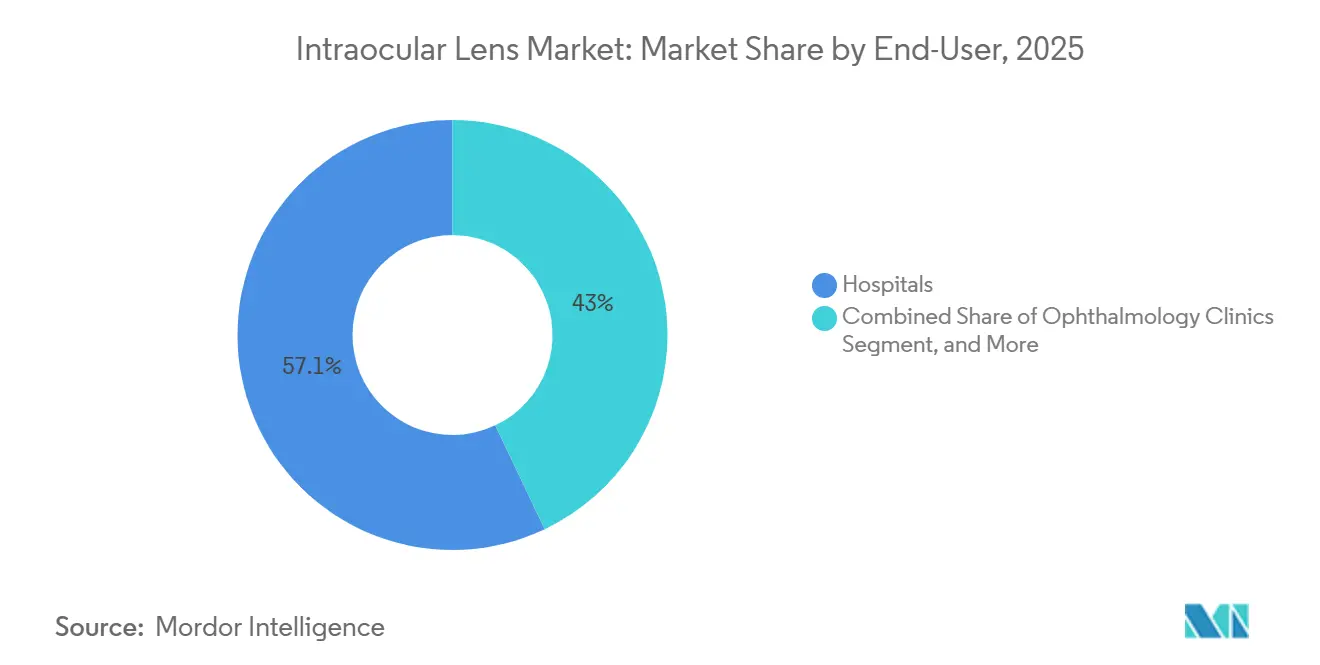

- Nach Endnutzer erzielten Krankenhäuser im Jahr 2025 57,05 % des Umsatzes, während ophthalmologische Kliniken mit einer CAGR von 7,02 % bis 2031 das schnellste Wachstum verzeichneten.

- Nach Anwendung entfielen im Jahr 2025 76,61 % der Marktgröße für intraokulare Linsen auf Kataraktoperationen, und Anwendungsfälle bei Hornhauterkrankungen entwickeln sich mit einer CAGR von 6,95 %.

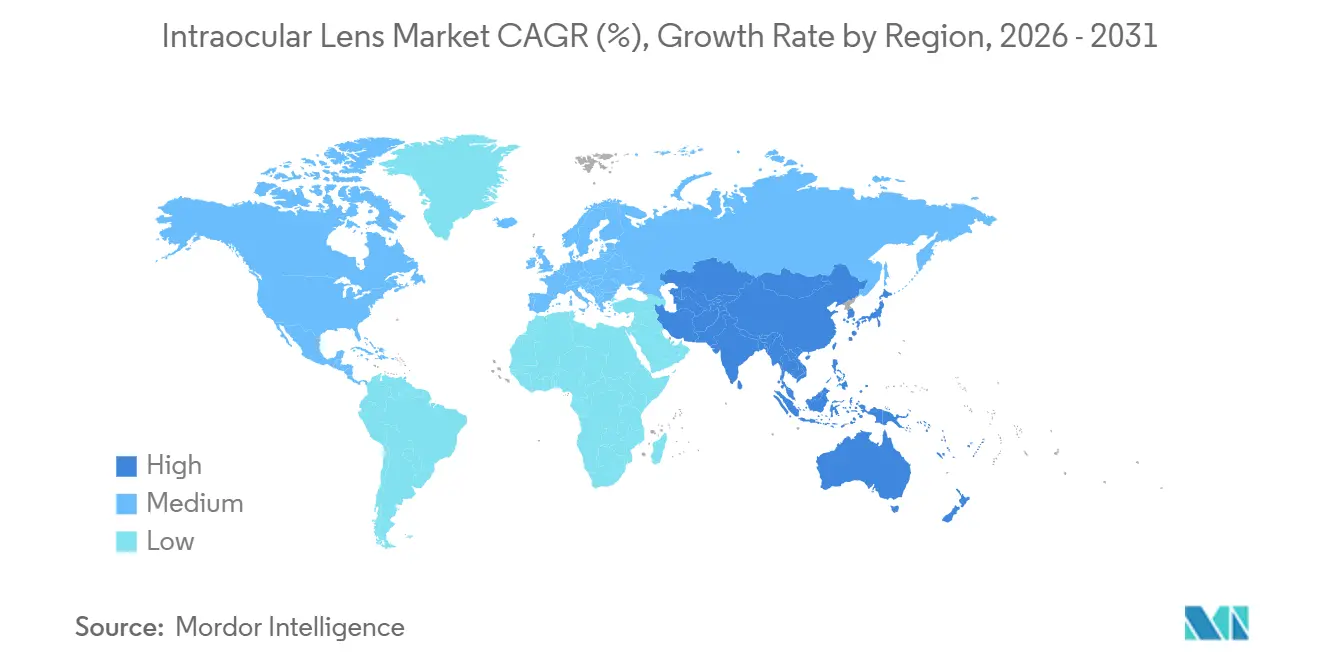

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 41,76 %, während Asien-Pazifik bis 2031 mit einer CAGR von 7,22 % expandierte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für intraokulare Linsen

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Altersbedingter Anstieg globaler Kataraktoperationen | +1.8% | Global, konzentriert in Asien-Pazifik und Europa | Langfristig (≥ 4 Jahre) |

| Zunahme der Akzeptanz von Premium-IOLs zur Presbyopie-Korrektur | +1.5% | Nordamerika, Europa, städtisches Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Schnelle Produktzyklen: lichtanpassbare und KI-entwickelte Linsen | +1.0% | Nordamerika, Westeuropa | Mittelfristig (2–4 Jahre) |

| Wachstum des refraktiven Linsenaustauschs in der Altersgruppe 40–60 Jahre | +0.9% | Nordamerika, Europa, einkommensstarkes Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Medizintourismus-Zentren senken Verfahrenskosten | +0.7% | Indien, Thailand, Singapur | Mittelfristig (2–4 Jahre) |

| Vorgeladene Einwegsysteme zur Entlastung von Engpässen im Operationssaal | +0.6% | Global, frühe Akzeptanz in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Altersbedingter Anstieg globaler Kataraktoperationen

Die Katarakt-Inzidenz korreliert mit der Bevölkerungslebenserwartung. Personen über 80 Jahre haben eine 70-prozentige Wahrscheinlichkeit, eine Linsentrübung zu entwickeln, und viele erwarten eine hochwertige Sehkraft für die weitere digitale Teilhabe und Beschäftigung im späteren Leben. Ambulante Operationszentren verzeichnen Katarakt bereits als ihren größten Falltyp, der im Jahr 2024 19 % des Volumens ambulanter Operationszentren ausmachte.[1]Medicare Payment Advisory Commission, „Leistungen ambulanter Operationszentren”, medpac.gov Der Kapazitätsdruck in Asien-Pazifik verstärkt sich, da die demografische Alterung den Klinikausbau übertrifft, sodass Anbieter zunehmend Hochdurchsatzmodelle einsetzen, die Phako-Einheiten mit vorgeladenen Linsensystemen kombinieren. China führt jährlich über 4 Millionen Kataraktoperationen durch, doch die chirurgische Versorgung in ländlichen Gebieten liegt nach wie vor unter 50 %. In Japan, mit seiner alternden Bevölkerung, meldet das Gesundheitsministerium einen stetigen Anstieg der Katarakt-Einweisungen, was zu einem höheren Pro-Kopf-Verbrauch von IOLs führt. Das Aravind-Netzwerk in Indien ist ein Beispiel für ein hochvolumiges, kosteneffizientes chirurgisches Modell. Allerdings liegt Indiens nationale Operationsrate mit nur 6.000 pro Million deutlich unter dem Richtwert von 10.000. Dies unterstreicht eine große Chance, Versorgungslücken durch mobile Augenkliniken und Teleophthalmologie zu schließen.

Zunahme der Akzeptanz von Premium-IOLs zur Presbyopie-Korrektur

Die Premium-Durchdringung stieg trotz Erstattungslücken von 15,5 % im Jahr 2019 auf 18,5 % im Jahr 2021. Lichtanpassbare Optiken ermöglichen es Chirurgen, die Brechkraft postoperativ zu verfeinern und das Risiko eines Restrefraktionsfehlers zu verringern. Alcon hält mehr als 60 % dieses Segments aufgrund der Stärke der PanOptix- und Vivity-Produktfamilien. Verbesserte monofokale Designs wie Tecnis Eyhance erweitern die Schärfentiefe ohne die photischen Probleme diffraktiver Ringe und verbreitern die Eignung für Patienten, die Halos oder Blendung befürchten. Patienten nehmen Kataraktoperationen zunehmend als refraktiven Eingriff wahr. Eine Metaanalyse aus dem Jahr 2024 ergab, dass verbesserte monofokale Linsen Standarddesigns übertrafen und die intermediäre Sehschärfe um 0,2 logMAR verbesserten. Im Jahr 2025 entfielen auf torische Modelle fast 30 % des Premium-Marktanteils, angetrieben durch Rechner, die eine Genauigkeit unter 0,25 D erreichen.[2]Nationales Zentrum für biotechnologische Informationen, „Dysphotopsie nach Implantation einer Intraokularlinse”, ncbi.nlm.nih.gov Erschwinglichkeit bleibt jedoch ein Trennfaktor: Während städtische Patienten bereitwillig in Upgrades investieren, begnügen sich ihre ländlichen Pendants oft mit Basisimplantaten. Der Nachweis langfristiger Kostenvorteile könnte Kostenträger dazu ermutigen, ihre Erstattungsleistungen auszuweiten.

Schnelle Produktzyklen: lichtanpassbare und KI-entwickelte Linsen

Die von der FDA zugelassene Linse von RxSight bietet Brechkraftanpassungen von bis zu 3,50 D mittels UV-Modulation, während die KI-optimierte Spiralmuster-Optik von Rayner den Kontrast erhält und Blendung reduziert. Das von der FDA anerkannte AIOLIS-Instrument zur Erfassung patientenberichteter Ergebnisse beschleunigt die klinische Bewertung und verkürzt die F&E-Zeitpläne für Premium-Konzepte.[3]Amerikanische Akademie für Ophthalmologie, „AIOLIS-Instrument zur Erfassung patientenberichteter Ergebnisse von der FDA anerkannt”, aao.org

Alcon und Carl Zeiss entwickeln Modelle des maschinellen Lernens, die asphärische Profile an die Hornhauttopografie anpassen, mit dem Ziel einer kommerziellen Markteinführung in den nächsten zwei Jahren. Da die kommerziellen Lebenszyklen kürzer werden, stehen Hersteller zunehmend unter Druck, kontinuierlich in F&E zu investieren und flexible Zulassungsanträge aufrechtzuerhalten.

Wachstum des refraktiven Linsenaustauschs in der Altersgruppe 40–60 Jahre

EUROQUO-Berichte zeigen, dass der Linsenaustausch 80 % der refraktiven Chirurgie ausmacht, angetrieben durch Presbyope, die den Eingriff als lebenslange Sehverbesserung betrachten.[4]Elsie Chan, "Refraktiver Linsenaustausch – die Evidenz hinter der Praxis," Eye, nature.com Praxisbasierte Einrichtungen übernahmen im ersten Quartal 2023 2,2 % des Kataraktvolumens in den Vereinigten Staaten, was auf Kosteneinsparungen und Patientenkomfort als Katalysatoren für eine breitere Akzeptanz hindeutet.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hohe Eigenkosten und lückenhafte Erstattung | −0.8% | Global; akut in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich postoperativer Dysphotopsie | −0.5% | Global, insbesondere in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenabhängigkeit von speziellen hydrophoben Acrylaten | −0.3% | Global; Harzproduktion konzentriert in den USA, Europa und Japan | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsdruck auf Einwegkunststoffe | −0.2% | Europa, Ausstrahlungseffekte auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Eigenkosten und uneinheitliche Erstattung für Premium-IOLs

Patienten zahlen häufig 1.500–3.000 USD pro Auge, da CMS keine Codes für neue Technologie-IOLs aufführt, was ein zweigeteiltes Zugangsmodell schafft. Die finanzielle Belastung umfasst diagnostische Aberrometrie und Nachsorgeeinstellungen, was preissensible Kandidaten abschreckt. Internationale Reisen können die Kosten senken, doch die Qualitätssicherung variiert je nach Einrichtung. CMS beschränkt die Zahlungen auf Standard-Monofokallinsen und legt die finanzielle Last der Premium-Aufpreise vollständig auf die Patienten. Diese Politik spiegelt sich sowohl in Deutschland als auch im Vereinigten Königreich wider. Als Reaktion darauf präsentieren Hersteller Kosten-Nutzen-Daten, die eine geringere Abhängigkeit von Brillen hervorheben. Dennoch verfolgen Kostenträger einen konservativen Ansatz und beschränken den Zugang überwiegend auf wohlhabendere Bevölkerungsgruppen.

Bedenken hinsichtlich postoperativer Dysphotopsie schränken die Akzeptanz bei Chirurgen ein

Metaanalysen verknüpfen trifokale Optiken mit Halos, die die Patientenzufriedenheit beeinträchtigen. Das AIOLIS-Instrument zeigt, dass Dysphotopsie die meisten Beschwerden verursacht, und Linsenauswechslungen erhöhen Kosten und Risiken. Neue refraktiv-segmentierte Optiken wie die enVista Envy beanspruchen eine Rate von 86 % geringer Störungen und mildern die Bedenken der Chirurgen. Eine Überprüfung aus dem Jahr 2024 ergab, dass 15–20 % der Empfänger multifokaler Linsen über Blendung oder Halos berichteten, wobei bis zu 3 % eine Explantation unterzogen wurden.[5]Nationales Zentrum für biotechnologische Informationen, „Globale Kataraktchirurgie und visuelle Ergebnisse”, ncbi.nlm.nih.gov Nicht-diffraktive EDOF-Modelle wie Tecnis Symfony und Vivity senken die Inzidenz, beseitigen sie jedoch nicht vollständig. Vorsichtige Praktiker greifen daher bei risikoaversen Patienten standardmäßig auf Monofokallinsen zurück.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Monofokallinsen sichern das Volumen, Premium-Linsen treiben die Marge

Monofokallinsen behielten im Jahr 2025 mit einem Marktanteil von 62,68 % für intraokulare Linsen die Volumenführerschaft. Premium-Kategorien, die trifokale, torische, EDOF- und akkommodierende Designs umfassen, verzeichnen eine CAGR von 7,16 %, die das grundlegende Kataraktwachstum übertrifft. Die Nachfrage kommt von Patienten, die unkorrigiertes Nahsehen priorisieren, und von Chirurgen, die refraktive Ergebnisse als Teil des Kataraktmanagements fördern. Multifokale Optionen wie PanOptix erzielen eine hohe Brillenunabhängigkeit und weniger Halos als frühe Bifokalmodelle. Torische Monofokallinsen korrigieren bis zu 4 D des Hornhautastigmatismus und sind bei Augen mit ≥ 1 D Astigmatismus zur Routine geworden. EDOF-Optiken wie Tecnis Symfony tauschen etwas Nahsehschärfe gegen reduzierte photische Nebenwirkungen ein und eignen sich für Patienten, die diffraktiven Ringen skeptisch gegenüberstehen. Akkommodierende Prototypen wie Juvene zielen auf eine Amplitude von ≥ 3,5 D ab und sollen die physiologische Fokusänderung replizieren – ein Meilenstein, von dem Marktbeobachter erwarten, dass er eine beschleunigte Premium-Konversion auslösen wird.

Chirurgische Zentren bündeln presbyopiekorrigierende Linsen mit femtosekundenunterstützter Kapsulotomie zur Verbesserung der Zentrierung, während Topografen die präoperative Planung für die torische Achsenausrichtung verfeinern. Kliniker berichten, dass Patienten nach refraktiver Chirurgie häufig Premium-Lösungen bevorzugen, da lichtanpassbare Technologie Restfehler feinabstimmen kann. Das Premium-Segment steigert den Umsatz pro Eingriff und hilft Kliniken, Erstattungsgegenwind auszugleichen und Investitionen in fortschrittliche Diagnostik zu fördern.

Nach Material: Hydrophobe Acrylate führen, Silikon gewinnt durch Faltbarkeit

Hydrophobes Acryl verzeichnete im Jahr 2025 einen Anteil von 45,02 % und bildet die Grundlage der meisten Premium-Optiken aufgrund geringer Nachkapseltrübung. Silikon erlebt mit einer CAGR von 7,05 % eine Wiederbelebung, da seine hohe Elastizität für 2,0-mm-Mikroinzisionen geeignet ist und den chirurgisch induzierten Astigmatismus reduziert. Neuere Silikonoptiken integrieren UV-blockierende Chromophore und können nach der Implantation eine femtosekundenbasierte Brechkraftverfeinerung aufnehmen. Hydrophiles Acryl repräsentiert nun 28,90 % der Einheiten, rehabilitiert durch vernetzte Polymere und Anti-Kalk-Beschichtungen, die die Klarheit in diabetischen Glaskörperumgebungen erhalten. Die Verwendung von PMMA nimmt ab, außer bei Traumafällen, die von der starren Stabilität profitieren.

Die Materialforschung konzentriert sich auf die Reduzierung der Nachkapseltrübung durch Kantendesign-Mikrotexturierung und die Erforschung bioresorbierbarer Haptiken, die nach der Kapselfibroseabsicherung der Optik verschwinden. Lieferanten betonen die Notwendigkeit einer dualen Beschaffung von Rohmonomeren, da Pandemieunterbrechungen Abhängigkeitsrisiken in hydrophoben Acrylketten aufgezeigt haben.

Nach Endnutzer: Krankenhäuser dominieren, Kliniken beschleunigen

Krankenhäuser machten im Jahr 2025 57,05 % des Umsatzes aus und behalten komplexe Komorbiditätsfälle. Ophthalmologische Kliniken und ambulante Operationszentren expandieren mit einer CAGR von 7,02 %, da Kostenträger zu gebündelten ambulanten Zahlungen tendieren. Kliniken kombinieren Diagnostik, Operation und Nachsorge in einem einzigen Besuchszyklus und verkürzen so die Zeit bis zur Behandlung. Praxisbasierte Einrichtungen, die nun 2,15 % des Volumens in den Vereinigten Staaten ausmachen, sprechen Chirurgen an, die Planungskontrolle suchen, und Patienten, die vertraute Umgebungen bevorzugen. Selbstzahlende RLE-Patienten zeigen hohe Net-Promoter-Scores, wenn die Operation in arztgeführten Einrichtungen stattfindet, was die Mund-zu-Mund-Expansion unterstützt. Versicherer prüfen gebündelte Zahlungspiloten, die den Wandel durch die Angleichung von Einrichtungs- und Honorargebühren beschleunigen könnten.

Die Migration verstärkt die Nachfrage nach kompakten Phako-Plattformen und steril verpackten IOL-Kartuschen, die in kleinere Eingriffsräume passen. Geräteanbieter liefern nun modulare Schränke mit laminarer Luftströmung und digitalen Mikroskopen, die für Klinikumbauten geeignet sind.

Nach Anwendung: Katarakt dominiert, Hornhauterkrankungen entstehen

Katarakt macht 76,61 % des Anwendungsumsatzes aus und bleibt bis 2031 das Kernsegment. Der refraktive Linsenaustausch bei Presbyopie wächst in Bezug auf den durchschnittlichen Verkaufspreis am schnellsten im Premium-Bereich. Phake IOLs zur Behandlung von hoher Myopie und Ektasie verzeichnen eine CAGR von 6,95 %, angeführt von der EVO-Plattform von STAAR Surgical. Die kombinierte Kollagen-Quervernetzung und torische IOL-Implantation stellt bei 94 % der behandelten Augen eine funktionelle Sehschärfe wieder her. Die Presbyopie-Korrektur wird durch die IC-8 Apthera-Lochblenden-Optik erweitert, die Aberrationen höherer Ordnung maskiert. Chirurgen, die Fuchs-Dystrophie behandeln, koordinieren DMEK mit der Linsenimplantation und veranschaulichen einen Trend zu kombinierten Vordersegmentverfahren.

KI-gestützte Rechner führen tomografische und axiale Längendaten zusammen, um die effektive Linsenposition in irregulären Hornhäuten genauer zu modellieren und postoperative Überraschungen zu reduzieren. Diese Werkzeuge stärken die Bereitschaft des Chirurgen, die Indikationen für Premium-Linsen bei komplexen Augen zu erweitern, die früher als marginale Kandidaten galten.

Geografische Analyse

Nordamerika führte den Markt für intraokulare Linsen im Jahr 2025 an und machte 41,76 % des Umsatzes aus, da Medicare die grundlegende Kataraktoperation abdeckt und Patienten Upgrades selbst finanzieren können. Die Premium-Durchdringung in den Vereinigten Staaten übersteigt 21,80 %, und ophthalmologische Praxen setzen intensive Werbung ein, um RLE-Kandidaten anzuziehen.

Asien-Pazifik verzeichnet mit 7,22 % die schnellste CAGR aufgrund der demografischen Alterung, der wachsenden Kaufkraft der Mittelschicht und florierender Medizintourismus-Cluster. Thailand und Singapur bieten Premium-IOL-Operationen mit dreitägigen Erholungsaufenthalten an und ziehen eingehende Volumina an, die die durchschnittlichen Verkaufspreise anheben. China skaliert weiterhin die Kataraktkapazität, doch die Premium-Akzeptanz bleibt unter 9,75 %, was erheblichen Wachstumsspielraum signalisiert, sobald Einkommens- und Erstattungsniveaus steigen. Indiens hochvolumige Zentren replizieren das Aravind-Modell und kombinieren Effizienz mit modularer Preisgestaltung, wodurch Premium-Akzeptanz für städtische Verbraucher erreichbar wird.

Europa verfügt über ein ausgereiftes Erstattungssystem, aber starke Nachhaltigkeitsnormen. Regulierungsbehörden fördern die Verwendung von Liefersystemen mit reduziertem Kunststoffanteil und veranlassen Linsenhersteller, biobasierte Kartuschenpolymere zu erproben. Deutschland und Spanien melden eine Premium-Durchdringung von nahezu 19,70 %, während das Vereinigte Königreich angesichts der Budgetbeschränkungen des Nationalen Gesundheitsdienstes konservativ bleibt. CE-zertifizierte Markteinführungen wie Clareon Vivity im Jahr 2025 erweitern die Presbyopie-Korrekturoptionen der Chirurgen.

Der Nahe Osten und Afrika expandieren von einer niedrigeren Basis, da öffentlich-private Partnerschaften spezialisierte Augenkliniken in den Golfstaaten und Nordafrika aufbauen. Wohlhabende Patienten fliegen oft nach Europa oder Asien für Premium-Operationen, aber neue Zentren in Dubai und Riad zielen darauf ab, den Abfluss umzukehren. Südamerika profitiert von Preisarbitrage durch nordamerikanische Verbraucher; Brasiliens private Versicherer erstatten nun spezifische EDOF-Linsen und steigern die regionale Nachfrage.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, wobei Technologieführerschaft statt Preis den Marktanteil bestimmt. Alcon hält mehr als 60 % des Premium-Segmentumsatzes durch PanOptix, Vivity und das neue PanOptix Pro mit 94 % Lichtnutzung. Sein vorgeladener AutonoMe-Treiber fügt sich in Effizienznarrative für hochvolumige Kliniken ein. Johnson & Johnson Vision's TECNIS Odyssey wirbt mit Kontrastgewinnen bei schwachem Licht und positioniert das Unternehmen als Hauptherausforderer. Carl Zeiss Meditec integriert IOLs mit diagnostischen Biometern und Femtosekunden-Plattformen und sichert sich Ökosystemvorteile.

Strategische Fusionen und Übernahmen prägen die Portfolios. Alcons Übernahme von Lensar stärkt die Femtosekunden-Führung, während Carl Zeiss Meditec DORC kaufte, um Netzhaut- und Hornhautwerkzeuge hinzuzufügen und ein vollständiges Angebot für das vordere und hintere Segment zu ermöglichen. Bausch + Lomb erhielt 2024 die FDA-Zulassung für die enVista Envy und setzt auf glitzerfreie Optiken, die Dysphotopsie mildern. Start-ups verfolgen formverändernde, akkommodierende Prototypen oder Anpassungen nach der Implantation. RxSight erweiterte die Anzahl der in den USA zertifizierten Zentren für seine Lichtanpassungsstation, und Perfect Lens entwickelt die Femtosekunden-Indexformung zur In-situ-Brechkraftanpassung weiter. Lieferanten sichern sich gegen Rohstoffrisiken ab, indem sie die Polymerproduktion in Amerika und Europa nearshoren.

Wertschöpfungskettenallianzen entstehen, da Diagnostikunternehmen mit Linsenherstellern zusammenarbeiten, um cloudbasierte Nomogramme einzubetten, die mit realen Ergebnissen aktualisiert werden. Krankenhäuser und Kostenträger bewerten ergebnisbasierte Verträge, die die Linsenerstattung an brillenfreie Raten nach drei Monaten knüpfen – ein Modell, das die Wettbewerbsmaßstäbe neu definieren könnte.

Marktführer der Branche für intraokulare Linsen

Hoya Corporation

Eyekon Medical

Carl Zeiss Ag

Alcon Inc.

Bausch Health Companies Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Chirurgen führten die ersten Implantationen der trifokalen IOL FineVision HP von BVI in den Vereinigten Staaten durch und boten dabei hochkontrastreiche Fern-, Zwischen- und Nahsehleistung.

- Januar 2026: Johnson & Johnson Vision beantragte 12 Millionen USD an kommunalen Anreizen für den Bau eines Verpackungs- und Vertriebszentrums in Jacksonville und die Modernisierung von Fertigungsanlagen mit einem Aufwand von 500 Millionen USD.

- Juni 2025: Rayners RayOne Galaxy und RayOne Galaxy Toric wurden nach einer erfolgreichen multizentrischen Studie mit einer KI-generierten nicht-diffraktiven Spiraloptik in Brasilien verfügbar.

- März 2025: Alcon erhielt die CE-Kennzeichnung und führte Clareon Vivity in ganz Europa ein und kombinierte Optiken mit erweitertem Bereich mit geringem Halo-Risiko.

- Februar 2025: Alcon führte Clareon PanOptix Pro in den Vereinigten Staaten ein und integrierte ENLIGHTEN NXT-Optiken auf seiner vorgeladenen AutonoMe-Plattform.

Umfang des globalen Berichts über den Markt für intraokulare Linsen

Gemäß dem Umfang des Berichts wird eine Intraokularlinse im Rahmen einer Behandlung von Katarakt oder Myopie in das Auge implantiert. Diese synthetischen Linsen sind für die Sehkorrektur konzipiert und ersetzen die natürliche Linse des Auges.

Der Markt für intraokulare Linsen ist nach Produkt, Endnutzer und Geografie segmentiert. Nach Produkt ist der Markt in monofokale Intraokularlinsen, akkommodierende Intraokularlinsen, multifokale Intraokularlinsen und torische Intraokularlinsen segmentiert. Nach Anwendung ist der Markt in Katarakt, Presbyopie, Hornhauterkrankungen und andere Anwendungen segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser, ambulante Zentren und andere Endnutzer segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Dieser Marktanalysebericht umfasst auch die geschätzten Marktgrößen und Trends für intraokulare Linsen für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

| Monofokale IOL | |

| Premium-IOL | Multifokal |

| Torisch | |

| Akkommodierend | |

| Phake Intraokularlinse (PIOL) | |

| Sonstige |

| Hydrophobes Acryl |

| Hydrophiles Acryl |

| Silikon |

| Polymethylmethacrylat (PMMA) |

| Sonstige |

| Krankenhäuser |

| Ambulante Operationszentren |

| Ophthalmologische Kliniken |

| Sonstige |

| Katarakt |

| Presbyopie |

| Hornhauterkrankungen |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Monofokale IOL | |

| Premium-IOL | Multifokal | |

| Torisch | ||

| Akkommodierend | ||

| Phake Intraokularlinse (PIOL) | ||

| Sonstige | ||

| Nach Material | Hydrophobes Acryl | |

| Hydrophiles Acryl | ||

| Silikon | ||

| Polymethylmethacrylat (PMMA) | ||

| Sonstige | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Ophthalmologische Kliniken | ||

| Sonstige | ||

| Nach Anwendung | Katarakt | |

| Presbyopie | ||

| Hornhauterkrankungen | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für intraokulare Linsen?

Der Markt für intraokulare Linsen beläuft sich im Jahr 2026 auf 7,34 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 10,09 Milliarden USD erreichen.

Welche Region wächst am schnellsten bei intraokularen Linsen?

Asien-Pazifik verzeichnet mit 7,22 % die höchste CAGR, angetrieben durch alternde Bevölkerungen und robuste Medizintourismus-Netzwerke.

Wie schnell expandieren Premium-IOLs?

Premium-Linsen wachsen mit einer CAGR von 7,16 % und übertreffen monofokale Optionen, da Patienten Brillenunabhängigkeit anstreben.

Welches Material führt heute die Linsenproduktion an?

Hydrophobes Acryl hält einen Anteil von 45,02 %, obwohl Silikonalternativen das schnellste Wachstum von 7,05 % zeigen.

Warum zögern einige Chirurgen, Premium-IOLs einzusetzen?

Hohe Eigenkosten und Bedenken hinsichtlich Dysphotopsie begrenzen die Akzeptanz trotz klarer visueller Vorteile.

Wer dominiert das Premium-Segment für intraokulare Linsen?

Alcon kontrolliert mehr als 60,00 % des globalen Premium-Segmentumsatzes aufgrund der Stärke von PanOptix und Vivity.

Seite zuletzt aktualisiert am: