Kontaktlinsenmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2022 - 2031 |

|---|---|

| Marktgröße (2026) | 10.98 Milliarden US-Dollar |

| Marktgröße (2031) | 13.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.62% CAGR |

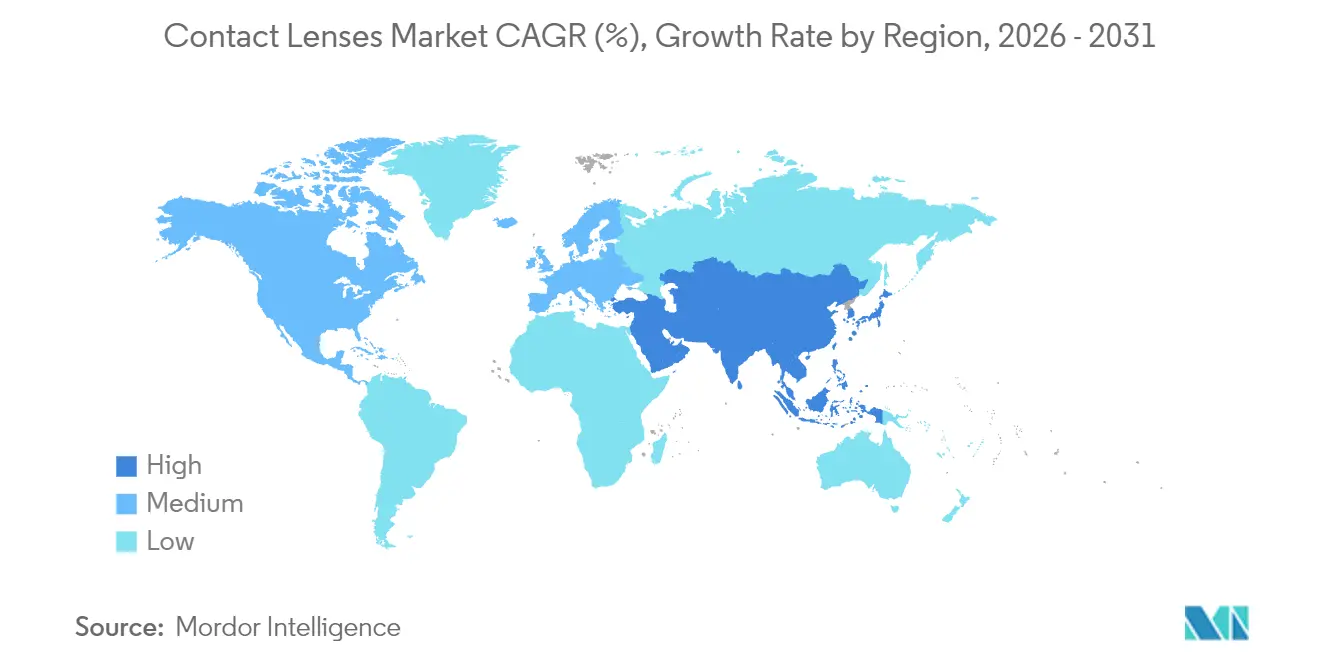

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

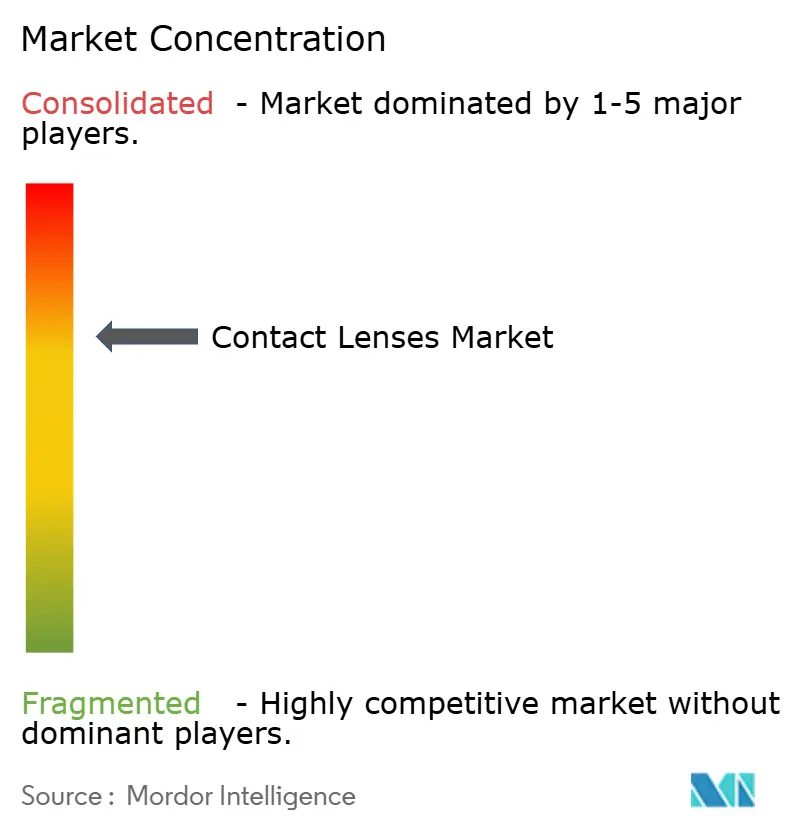

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kontaktlinsenmarkt Analyse von Mordor Intelligence

Die Größe des Kontaktlinsenmarkts wird voraussichtlich von 10,60 Milliarden USD im Jahr 2025 auf 10,98 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 3,62 % über den Zeitraum 2026–2031 einen Wert von 13,12 Milliarden USD erreichen.

Diese stetige Expansion resultiert aus der Einführung von Premiummaterialien, dem Markteintritt therapeutischer Linsen und dem anhaltenden Wandel hin zum E-Commerce – nicht aus einer wachsenden Trägerbasis. Die rasche Ausbreitung von Myopie, insbesondere unter städtischen asiatischen Jugendlichen, hält die Nachfrage stabil, während praktische Tageslinsen wiederkehrende Umsätze stärken. Silikonhydrogel bleibt das zentrale Material, da es das Hypoxierisiko senkt und fortschrittliche Designs wie intelligente Sensoren und wirkstofffreisetzende Linsen ermöglicht. Auf der kommerziellen Seite schützen Omnichannel-Strategien etablierte Anbieter, während Online-Spezialisten den stationären Handel unter Druck setzen, und Nachhaltigkeitsvorgaben treiben Forschung und Entwicklung für recycelbare Blisterverpackungen und PFAS-freie Chemikalien voran.

Wichtigste Erkenntnisse des Berichts

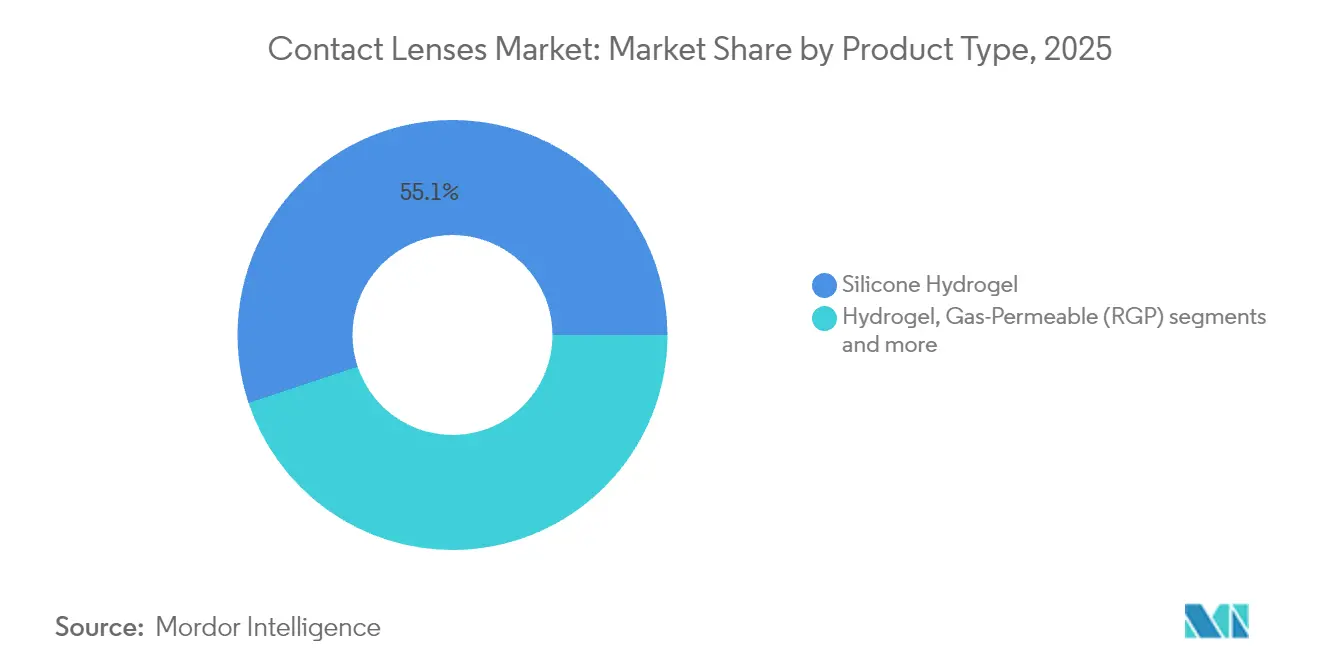

- Nach Material dominierten Silikonhydrogel-Linsen im Jahr 2025 mit einem Marktanteil von 55,12 % am Kontaktlinsenmarkt; für dasselbe Segment wird bis 2031 eine jährliche Wachstumsrate (CAGR) von 4,18 % prognostiziert.

- Nach Design führten sphärische Linsen im Jahr 2025 mit einem Umsatzanteil von 41,92 %, während torische Linsen im Zeitraum 2026–2031 mit einer CAGR von 4,48 % das stärkste Wachstum verzeichnen sollen.

- Nach Verwendbarkeit entfielen im Jahr 2025 49,05 % der Kontaktlinsenmarktgröße auf Tageslinsen, die im Prognosezeitraum mit einer CAGR von 4,84 % wachsen.

- Nach Anwendung hielten Sehkorrekturlinsen im Jahr 2025 einen Anteil von 59,02 % an der Basis, während Myopiekontrollprodukte bis 2031 mit einer CAGR von 5,16 % expandieren.

- Nach Vertriebskanal hielten Optikfachgeschäfte im Jahr 2025 einen Anteil von 45,98 % am Kontaktlinsenmarktumsatz, obwohl Online- und E-Commerce-Kanäle mit einer CAGR von 5,55 % schneller wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Kontaktlinsenmarkts*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung von Myopie unter Jugendlichen | +1.8% | Global, mit stärkster Auswirkung im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Rasche Verbreitung von täglich austauschbaren weichen Kontaktlinsen | +0.9% | Nordamerika und Europa führend, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Technologische Durchbrüche bei Silikonhydrogel und intelligenten Linsen | +0.6% | Global, mit Innovationszentren in den USA, Europa und Japan | Langfristig (≥ 4 Jahre) |

| Expansion von E-Commerce und Direktvertrieb an Verbraucher | +0.4% | Global, beschleunigt in Märkten nach der Pandemie | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Nachfrage nach kosmetischen und farbigen Linsen unter der Generation Z in Asien | +0.3% | Schwerpunkt asiatisch-pazifischer Raum, Ausstrahlungseffekte auf andere Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung von Myopie unter Jugendlichen

Die globale Prävalenz von Myopie bei Kindern und Jugendlichen wird bis 2050 voraussichtlich 39,80 % erreichen, was mehr als 740 Millionen betroffenen Personen entspricht[1]Quelle: British Journal of Ophthalmology, „Globale Prävalenz von Myopie”, bjo.bmj.com. Ostasiatische Städte verzeichnen die stärksten Zuwächse, wobei die Zunahme der Bildschirmzeit während der COVID-19-Beschränkungen das Wachstum der Achsenlänge beschleunigt hat. Da Myopie häufig in der Kindheit beginnt und sich durch die Teenagerjahre fortsetzt, stabilisiert sich die Nachfrage nach Korrektionshilfen im Kontaktlinsenmarkt, während Dual-Fokus- und periphere Defokussierungslinsen zur Verlangsamung der Progression eingesetzt werden. Eine chinesische Studie zeigte, dass Dual-Fokus-Weichlinsen das axiale Längenwachstum im Vergleich zu Brillen über ein Jahr um 0,10 mm begrenzten[2]Quelle: BMC Ophthalmology, „Dual-Fokus-Weichlinsen verlangsamen das axiale Längenwachstum”, bmcophthalmol.biomedcentral.com. Dieser therapeutische Vorteil verlagert die Beschaffung von einfachen Korrektionsprodukten hin zu hochwertigen prophylaktischen Medizinprodukten.

Rasche Verbreitung von täglich austauschbaren weichen Kontaktlinsen

Der Anteil von Tageslinsen an den Anpassungen weicher Linsen stieg von 17,1 % im Jahr 2000 auf 46,7 % im Jahr 2023, was das gestiegene Hygienebewusstsein und den Wunsch nach Bequemlichkeit widerspiegelt. Die Verbreitung korreliert mit dem Pro-Kopf-BIP, sodass die Durchdringung in den Vereinigten Staaten, Kanada und Westeuropa am stärksten ist. Jüngere Erwachsene bevorzugen Einweglinsen, die das Reinigen überflüssig machen, während Fachleute das geringere Infektionsrisiko schätzen. Silikonhydrogel-Tageslinsen verbinden hohen Sauerstoffdurchfluss mit Einwegverpackung, obwohl die Preissensibilität die Verbreitung in Schwellenmärkten hemmt, insbesondere in kostenempfindlichen Segmenten des Kontaktlinsenmarkts.

Technologische Durchbrüche bei Silikonhydrogel und intelligenten Linsen

Silikonhydrogel macht 76 % der weltweiten Anpassungen weicher Linsen aus [coopervision.com], dank atmungsaktiver Matrices, die der kornealen Hypoxie entgegenwirken. Die Forschung geht weit über die Optik hinaus: Ingenieure der Nanyang Technological University entwickelten tränenflüssigkeitsbetriebene Mikrobatterien, die dünn genug für die Integration in Linsen sind; andere Teams drucken Polyvinylalkohol-freisetzende Gerüste zur Linderung des trockenen Auges. Diese Fortschritte positionieren Linsen als diagnostische und wirkstofffreisetzende Plattformen und erhöhen die Eintrittsbarrieren für Unternehmen ohne tiefgreifende Materialwissenschaftskompetenz.

Expansion von E-Commerce und Direktvertrieb an Verbraucher

Linsen-Online-Händler wachsen schnell, da Systeme zur Rezeptverifizierung ausgereifter werden und Abonnementlieferungen den Wiederholungskauf fördern. COVID-19-Lockdowns haben die digitale Akzeptanz gefördert, und Tageslinsen passen gut zur automatisierten Nachbestellung. Dennoch bremsen regulatorische Kontrollen – insbesondere in den Vereinigten Staaten, wo die Kontaktlinsenregel gültige Rezepte vorschreibt – das ungehinderte Wachstum und stärken Omnichannel-Anbieter, die Online-Portale mit Fachleute-Netzwerken verbinden. Der digitale Wandel ist mittlerweile eine prägende strukturelle Veränderung im modernen Kontaktlinsenmarkt.

Hemmnisauswirkungsanalyse des Kontaktlinsenmarkts*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kontaktlinsenbedingte Augen trockenheit und Abbruch durch Träger | -0.6% | Global, mit stärkerer Auswirkung in trockenen Klimazonen | Mittelfristig (2–4 Jahre) |

| Strenge FDA- und CE-Zulassungsverfahren | -0.5% | Vorwiegend Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitskritik an Einwegkunststoffen | -0.4% | Europa und Nordamerika führend, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung kostengünstiger refraktiver Chirurgie (SMILE) in Asien | -0.3% | Schwerpunkt asiatisch-pazifischer Raum, insbesondere China und Südkorea | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Kontaktlinsenbedingte Augentr ockenheit und Abbruch durch Träger

Schätzungsweise 30 %–50 % der weltweit 140 Millionen Kontaktlinsenträger leiden unter Symptomen des trockenen Auges, die häufig zum Abbruch führen. Träneninstabilität und Oberflächenaustrocknung beeinträchtigen den Tragekomfort, insbesondere bei Dauertragelinsen und Monatslinsen. Hersteller reagieren mit wassergradienten Oberflächen und selbstschmierenden Beschichtungen; Delefilcon-A-Tageslinsen linderten die Symptome in einer multizentrischen Studie deutlich. Mikrofluidische Kanäle, die Tränenflüssigkeit über die Hornhaut pumpen, befinden sich noch im Experimentierstadium, verdeutlichen aber das Streben nach physiologischer Verträglichkeit.

Strenge FDA- und CE-Zulassungsverfahren

Da sich Linsen zu Wirkstoffreservoirs und elektronischen Sensoren weiterentwickeln, betreten sie regulatorisch unbekanntes Terrain. Die US-amerikanische Behörde für Lebens- und Arzneimittel hat kürzlich für mehrere okuläre Therapeutika vollständige Antwortschreiben ausgestellt, was auf verschärfte Evidenzanforderungen hinweist. In Europa verschärfen die MDR-Vorschriften die Anforderungen an Biokompatibilitätsdossiers und Verpflichtungen zur Marktüberwachung nach dem Inverkehrbringen, was die Markteinführungszeiten verlängert und die Compliance-Budgets erhöht. Kleinere Innovatoren stehen vor Kapitalhürden, sofern sie keine Partnerschaften mit erfahrenen Marktteilnehmern eingehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Kontaktlinsenmarkts

Segment der weichen Kontaktlinsen im Kontaktlinsenmarkt

Das Segment der weichen Kontaktlinsen dominiert weiterhin den globalen Kontaktlinsenmarkt und hält im Jahr 2025 einen Marktanteil von rund 63,40 %. Diese bedeutende Marktposition ist auf die zahlreichen Vorteile zurückzuführen, die diese Linsen gegenüber anderen Produkttypen bieten, darunter überlegener Tragekomfort, einfachere Eingewöhnung für neue Träger und bessere Sauerstoffdurchlässigkeit zur Hornhaut. Das Wachstum des Segments wird durch technologische Fortschritte bei Silikonhydrogelmaterialien weiter gestärkt, die eine verbesserte Atmungsaktivität und Feuchtigkeitsspeicherung bieten. Führende Marktteilnehmer wie Johnson & Johnson Vision und Alcon haben dieses Segment durch ihre innovativen Produktangebote gestärkt, insbesondere in den Kategorien Tageslinsen und Monatslinsen. Das Segment verzeichnet auch die höchste Wachstumsrate im Markt, angetrieben durch die zunehmende Verbraucherpräferenz für komfortable Sehkorrektionslösungen und die steigende Akzeptanz von Kontaktlinsen sowohl für medizinische als auch für kosmetische Zwecke.

Nach Design:

Sphärische Linsen führen bei gleichzeitiger Beschleunigung torischer LinsenSphärische Produkte hielten im Jahr 2025 einen Marktanteil von 41,92 % am Kontaktlinsenmarkt, gestützt durch unkomplizierte Anpassungen bei Myopie und Hyperopie. Torische Linsen werden jedoch mit einer CAGR von 4,48 % das stärkste Segmentwachstum verzeichnen, da Diagnostik latenten Astigmatismus identifiziert und stabilisierende Geometrien die Rotationskonsistenz verbessern. Multifokalformate zielen auf presbyope Babyboomer ab, stoßen aber noch auf Anpassungswiderstände.

Fortschrittliche Drehbearbeitung und wellenfront-geführte Formen liefern nun maßgeschneiderte Optiken, die Aberrationen höherer Ordnung reduzieren und die Kundenbindung fördern. Gleichzeitig florieren kosmetische Überlagerungen in Asiens Social-Media-Ökosystemen. Der Kontaktlinsenmarkt diversifiziert weiterhin seine Design-Produktvarianten und zwingt Hersteller, die Kleinserienfertigung zu automatisieren und gleichzeitig die Wettbewerbsfähigkeit der Preise zu erhalten.

Nach Verwendbarkeit:

Tageslinsen sichern sich den KomfortaufschlagTageslinsen machten im Jahr 2025 49,05 % des Umsatzes aus und werden mit einer CAGR von 4,84 % am schnellsten wachsen. Der Stückpreis übersteigt den von Monatslinsen, doch der Wegfall von Reinigungslösungen sowie die Reduzierung des Infektionsrisikos rechtfertigen die Ausgaben für wohlhabende Nutzer. Die Marktführerschaft dieser Modalität im Kontaktlinsenmarkt profitiert von Verbraucher-Abonnementmodellen, die für Verkäufer planbare Cashflows sichern.

Wochen- und Zweiwochenlinsen sprechen mittlere Budgets an, doch der Aufstieg hochsauerstoffdurchlässiger Tagesmaterialien könnte diese Zeitpläne unter Druck setzen. Monatslinsen bleiben in Schwellenmärkten bestehen, wo die Kosten pro Tag entscheidend sind. Hersteller nutzen digital bedruckte Verpackungen und QR-basierte Nachbestellungen, um gewohnheitsmäßige Käufe zu festigen und den Vorsprung von Tageslinsen zu vertiefen.

Nach Anwendung:

Sehkorrektur hält stand, Therapeutika steigen aufDie Sehkorrektur lieferte im Jahr 2025 weiterhin 59,02 % des Umsatzes. Myopiekontrolllinsen, die mit einer CAGR von 5,16 % wachsen, verdeutlichen jedoch den Schwenk hin zur präventiven Ophthalmologie. Wirkstofffreisetzende Designs behandeln Glaukom, Allergien und postoperative Entzündungen, wobei die anhaltende Freisetzung die Therapietreue verbessert. Die Kontaktlinsenmarktgröße für therapeutische Indikationen ist noch bescheiden, weist jedoch höhere Durchschnittsverkaufspreise und umfangreichere regulatorische Unterlagen auf.

Der kosmetische Einsatz richtet sich nach Modezyklen; daher steigt die Nachfrage bei kulturellen Veranstaltungen und Social-Media-Kampagnen. Orthokeratologielinsen, die über Nacht getragen werden, formen die Hornhautkrümmung um und sprechen Jugendliche an, die tagsüber auf Sehhilfen verzichten möchten. Solche Spezialmarktnischen erfordern eine fachkundige Anpassung und binden professionelle Dienstleistungen in die Produktwertschöpfungskette ein.

Nach Vertriebskanal:

Digitale Transformation stellt den Einzelhandel vor HerausforderungenOptikfachgeschäfte hielten im Jahr 2025 45,98 % der Einnahmen, da komplexe Anpassungen und Nachsorgeuntersuchungen persönliche Termine erfordern. Online-Kanäle, die jährlich um 5,55 % wachsen, gewinnen jedoch Nachbestellungen von erfahrenen Trägern. Die vom reinen E-Commerce erfasste Kontaktlinsenmarktgröße steigt in den Vereinigten Staaten, Japan und Teilen Europas schnell, wo die elektronische Rezeptvalidierung vereinfacht ist.

Kliniken dominieren den therapeutischen und spezialisierten Vertrieb aufgrund regulatorischer Vorgaben. Hybride Einzelhandelsmodelle entstehen, bei denen Fachleute app-basierte Abonnementnachfüllungen zusammen mit persönlicher Nachsorge anbieten. Traditionelle Ketten rüsten Geschäfte zu Erlebniszentren um, die Diagnosetechnologie präsentieren, während Click-and-Collect-Schalter die Versandkosten für Tageslinsen begrenzen.

Geografische Analyse

Kontaktlinsenmarkt Nordamerika

Nordamerika bleibt die wertmäßig größte Region, gestützt durch Versicherungsdeckung und eine hohe Dichte an Fachkräften. Die Vereinigten Staaten tragen den Großteil des Umsatzes bei, beflügelt durch hochwertige Tageslinsen und die frühe Einführung von Myopiekontroll-Designs. Kanada spiegelt diese Trends in kleinerem Maßstab wider, während Mexikos junge Bevölkerungsstruktur trotz Preisbeschränkungen neue Penetrationsmöglichkeiten schafft. Die regulatorische Klarheit durch die FDA beschleunigt Innovationen, doch die verschärfte Kontrolle fügt Kostenschichten hinzu, die kleinere Marktteilnehmer bewältigen müssen.

Kontaktlinsenmarkt Asien-Pazifik

Asien-Pazifik verzeichnet das stärkste Wachstum, da die Myopieraten in China, Japan, Südkorea und Singapur stark ansteigen. China weist explosive E-Commerce-Linsenverkäufe auf, obwohl grenzüberschreitende Graumärkte die Compliance erschweren. Japan ist Vorreiter in der Smart-Linsen-Forschung und -Entwicklung, während Südkorea die modegeprägte Nachfrage nach Kosmetiklinsen verankert. Indiens städtische Mittelschicht greift zunehmend auf Silikonhydrogel-Tageslinsen zurück, doch breite Erschwinglichkeitshürden bestehen weiterhin. Die regionale Heterogenität erfordert maßgeschneiderte Markteinführungsstrategien, die von der Einbindung wichtiger Meinungsführer bis hin zu WeChat-Mini-Store-Aktivierungen reichen.

Kontaktlinsenmarkt Europa

Europa verzeichnet ein stetiges, aber moderates Wachstum. Deutschland und Frankreich bevorzugen hochwertige Multifokallinsen für Presbyopie, während die Online-Händler des Vereinigten Königreichs die Preistransparenz nach dem Brexit prägen. Nachhaltige Verpackungen und PFAS-freie Chemie entsprechen den Prioritäten des EU-Green-Deals und veranlassen Lebenszyklusbewertungen entlang der gesamten Lieferkette. Südliche Märkte wie Spanien und Italien setzen auf familiengeführte Optiker, was den Beziehungsverkauf entscheidend macht. Die harmonisierten MDR-Anforderungen stärken die Patientensicherheit, verlängern jedoch die Markteinführungszeit für komplexe Therapeutika.

Wettbewerbslandschaft

Der Kontaktlinsenmarkt tendiert zu moderater Konzentration. Johnson & Johnson Vision Care, Alcon, CooperVision und Bausch + Lomb halten gemeinsam einen beherrschenden Anteil durch diversifizierte Portfolios und globale Logistik. Diese Unternehmen investieren in die Optimierung von Silikonhydrogel-Prozessen und begleitende digitale Plattformen, die die Rezepterfassung und den automatischen Versand vereinfachen. Nachhaltigkeitsverpflichtungen, wie der ESG-Fahrplan von CooperCompanies aus dem Jahr 2023, differenzieren die führenden Marken weiter.

Hersteller der zweiten Reihe – Menicon, HOYA Vision Care und spezialisierte asiatisch-pazifische Produzenten – konkurrieren über Nischenlinsen wie hochdurchlässige gasdurchlässige Linsen oder lebhafte kosmetische Serien. Viele lizenzieren Materialpatente oder entwickeln gemeinsam mit der Wissenschaft, um Forschungs- und Entwicklungslücken zu schließen. Die Konsolidierung setzt sich fort: Alcons Übernahme von Belkin Vision für 81 Millionen USD stärkte sein Glaukom-Portfolio; Bausch + Lomb gab 106,5 Millionen USD für Blink-Augentropfen aus, um Komfortlösungen im Querverkauf anzubieten. Solche Transaktionen spiegeln vertikale Integrationsstrategien wider, die Linsenhardware mit Hilfsmitteln für die Augengesundheit bündeln.

Pioniere intelligenter Kontaktlinsen kooperieren mit Elektronik- und Pharmariesen, um das regulatorische Gewicht zu schultern. Firmware-bestückte Prototypen zielen auf die Überwachung des Augeninnendrucks und die Glukosemessung ab, müssen jedoch miniaturisierte Stromversorgungen mit der kornealen Biokompatibilität in Einklang bringen. Der Erfolg hängt davon ab, gemeinsam mit Ophthalmologen Geräte in routinemäßige Versorgungspfade einzubetten, anstatt sie als Konsumgadgets zu positionieren.

Marktführer im Kontaktlinsenbereich

Essilor International SA

Bausch Health

The Cooper Companies Inc

Hoya Corporation

Alcon

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Kontaktlinsenmarktbericht erfasste Unternehmen

- Johnson & Johnson Vision Care (Acuvue)

- Alcon

- The Cooper Companies

- Bausch + Lomb

- Menicon

- HOYA Vision Care

- Carl Zeiss

- EssilorLuxottica

- Seed Co.

- Contamac

- SynergEyes

- STAAR Surgical (EVO ICL contact-lens alternatives)

- Ginko International (Hydron)

- BenQ Materials (Miacare)

- Clearlab

- Optical 88

- Oculus Private Limited (India)

- Interojo

- Shanghai Weicon Optics

- Brighten Optix

Jüngste Branchenentwicklungen im Kontaktlinsenmarkt

- April 2025: Die FDA erteilte die Zulassung für die FusionTechnology-Linsenplattform von Bruno Vision und erschloss damit ein neues Fertigungsparadigma, das die Silikonhydrogel-Wirtschaftlichkeit neu gestalten könnte.

- März 2025: Bausch + Lomb erwarb Blink von Johnson & Johnson Vision für 106,5 Millionen USD und erweiterte damit sein Arsenal für die Gesundheit der Augenoberfläche.

- Dezember 2024: Johnson & Johnson investierte in TECLens, um nicht-inzisionale korneale Quervernetzungslösungen zur refraktiven Verbesserung voranzutreiben.

Berichtsumfang des globalen Kontaktlinsenmarkts

Eine Kontaktlinse ist eine dünne Kunststoff- oder Glaslinse, die auf die Hornhaut des Auges aufgesetzt wird, um Sehprobleme wie Myopie, Hyperopie oder Astigmatismus zu korrigieren. Kontaktlinsen dienen nicht nur dazu, den Einsatz von sperrigen und schwer zu handhabenden Brillen zu reduzieren, sondern bieten auch den zusätzlichen Vorteil, das ästhetische Erscheinungsbild zu verbessern.

Der Kontaktlinsenmarkt ist nach Produkttyp, Verwendung, Modalität, Design und Geografie segmentiert. Nach Produkttyp ist der Markt in weiche Kontaktlinsen, hybride Kontaktlinsen, gasdurchlässige formstabile Kontaktlinsen und andere Produkttypen unterteilt. Nach Verwendung ist der Markt in Korrektionskontaktlinsen, therapeutische Kontaktlinsen, kosmetische Kontaktlinsen und prothetische Kontaktlinsen segmentiert. Nach Modalität ist der Markt in konventionelle und Einweglinsen unterteilt. Nach Design ist der Markt in sphärische, torische, multifokale und andere Designs unterteilt. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen wie Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika. Der Bericht liefert Umsätze und Marktprognosen in Wertangaben in Millionen USD für die oben genannten Segmente.

Überblick über die Segmentierung

| Silikonhydrogel |

| Hydrogel |

| Gasdurchlässig (RGP) |

| Hybrid |

| Sphärisch |

| Torisch |

| Multifokal / Progressiv |

| Kosmetisch und farbig |

| Täglich austauschbar |

| Wöchentlich / Zweiwöchentlich |

| Monatlich / Vierteljährlich |

| Dauertragen (≥ 7 Tage) |

| Sehkorrektur |

| Therapeutisch (Wirkstofffreisetzung, Verbandslinse) |

| Kosmetische Verbesserung |

| Prothetisch / Spezialisiert (Orthokeratologie, Myopiekontrolle) |

| Optikfachgeschäfte |

| Krankenhäuser und Augenkliniken |

| Online- und E-Commerce-Plattformen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Material | Silikonhydrogel | |

| Hydrogel | ||

| Gasdurchlässig (RGP) | ||

| Hybrid | ||

| Nach Design | Sphärisch | |

| Torisch | ||

| Multifokal / Progressiv | ||

| Kosmetisch und farbig | ||

| Nach Verwendbarkeit / Austauschmodalität | Täglich austauschbar | |

| Wöchentlich / Zweiwöchentlich | ||

| Monatlich / Vierteljährlich | ||

| Dauertragen (≥ 7 Tage) | ||

| Nach Anwendung | Sehkorrektur | |

| Therapeutisch (Wirkstofffreisetzung, Verbandslinse) | ||

| Kosmetische Verbesserung | ||

| Prothetisch / Spezialisiert (Orthokeratologie, Myopiekontrolle) | ||

| Nach Vertriebskanal | Optikfachgeschäfte | |

| Krankenhäuser und Augenkliniken | ||

| Online- und E-Commerce-Plattformen | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Kontaktlinsenmarkt derzeit?

Die Größe des Kontaktlinsenmarkts beträgt im Jahr 2026 10,98 Milliarden USD und wird bis 2031 voraussichtlich 13,12 Milliarden USD erreichen.

Welches Material dominiert den globalen Absatz?

Silikonhydrogel-Linsen führen den Markt mit einem Umsatzanteil von 55,12 % an, da ihre hohe Sauerstoffdurchlässigkeit hypoxiebedingte Komplikationen reduziert.

Warum wachsen Tageslinsen so schnell?

Verbraucher schätzen den Komfort und die Hygienevorteile von Einwegprodukten, was Tageslinsen auf eine CAGR von 4,84 % zwischen 2026 und 2031 treibt.

Wie beeinflusst die Myopieprävalenz die Nachfrage?

Die zunehmende Myopie im Kindesalter, insbesondere in Asien, sichert eine stabile Nachfrage nach Korrektions- und Myopiekontrolllinsen und trägt schätzungsweise +1,8 % zur prognostizierten CAGR bei.

Welche Rolle spielt der E-Commerce im Linsenvertrieb?

Online- und Direktvertriebskanäle expandieren mit einer CAGR von 5,55 %, da Rezeptverifizierungssysteme ausgereifter werden und Abonnementlieferungen die Nachbestellung für gewohnheitsmäßige Träger vereinfachen.

Seite zuletzt aktualisiert am: