Größe und Marktanteil des chinesischen Marktes für Wasseraufbereitungschemikalien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

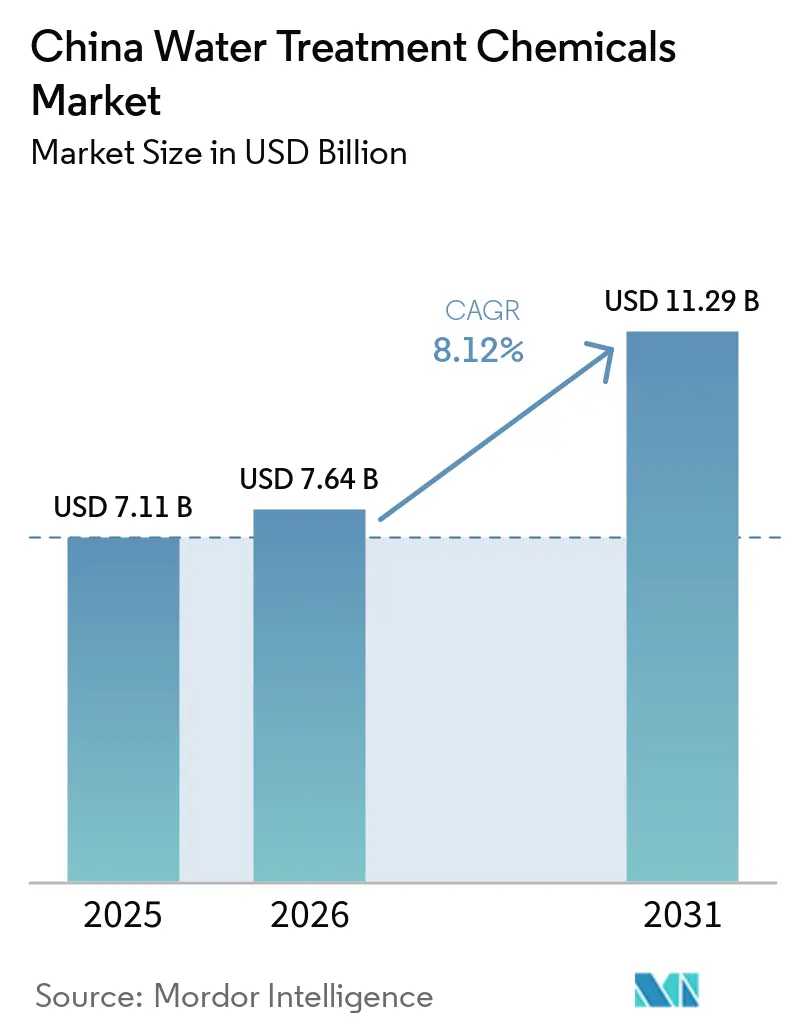

| Marktgröße im Basisjahr (2025) | 7.11 Milliarden US-Dollar |

| Marktgröße (2026) | 7.64 Milliarden US-Dollar |

| Marktgröße (2031) | 11.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.12% CAGR |

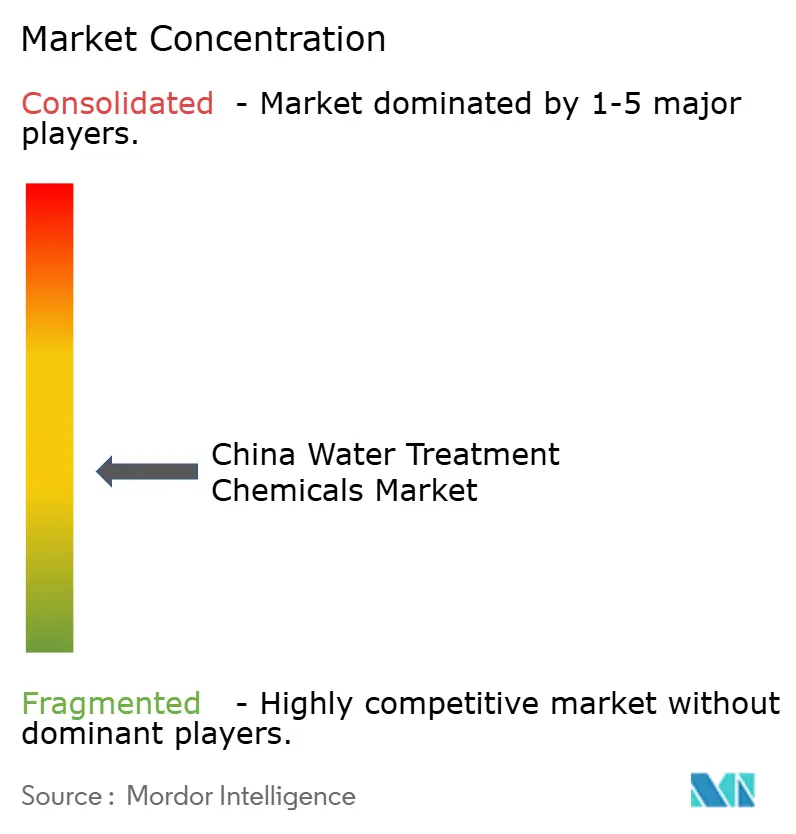

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Marktes für Wasseraufbereitungschemikalien durch Mordor Intelligence

Die Größe des chinesischen Marktes für Wasseraufbereitungschemikalien wird voraussichtlich von 7,11 Milliarden USD im Jahr 2025 auf 7,64 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 11,29 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 8,12 % über den Zeitraum 2026–2031 entspricht. Das Land strebt den Schutz seiner industriellen Wasserversorgung an und hält dabei zunehmend strengere Einleitungsvorschriften ein. Kommunale Aufrüstungen in der Abwasserbehandlung, die Einführung von Systemen zur vollständigen Flüssigkeitsrückgewinnung (ZLD) für Lithiumbatterien sowie der Übergang von Hyperscale-Rechenzentren zu Kühlumrüstungen treiben diese Nachfrage weiterhin an. Lieferanten, die fortschrittliche Chemikalien lokalisieren – wie phosphorfreie Antiscalants und biobasierte Flockungsmittel – sichern sich einen Wettbewerbsvorteil. Dies ist besonders relevant, da das Ministerium für Ökologie und Umwelt (MEE) die Vorschriften für chlorierte organische Verbindungen und Phosphoreinleitungen verschärft. Darüber hinaus sorgen kontinuierliche Kapazitätserweiterungen im Nuklearsektor sowie moderate Aufrüstungen im Kohlebereich für eine stetige Nachfrage nach Chemikalien für Kesselwasser und Kühltürme.

Wichtigste Erkenntnisse des Berichts

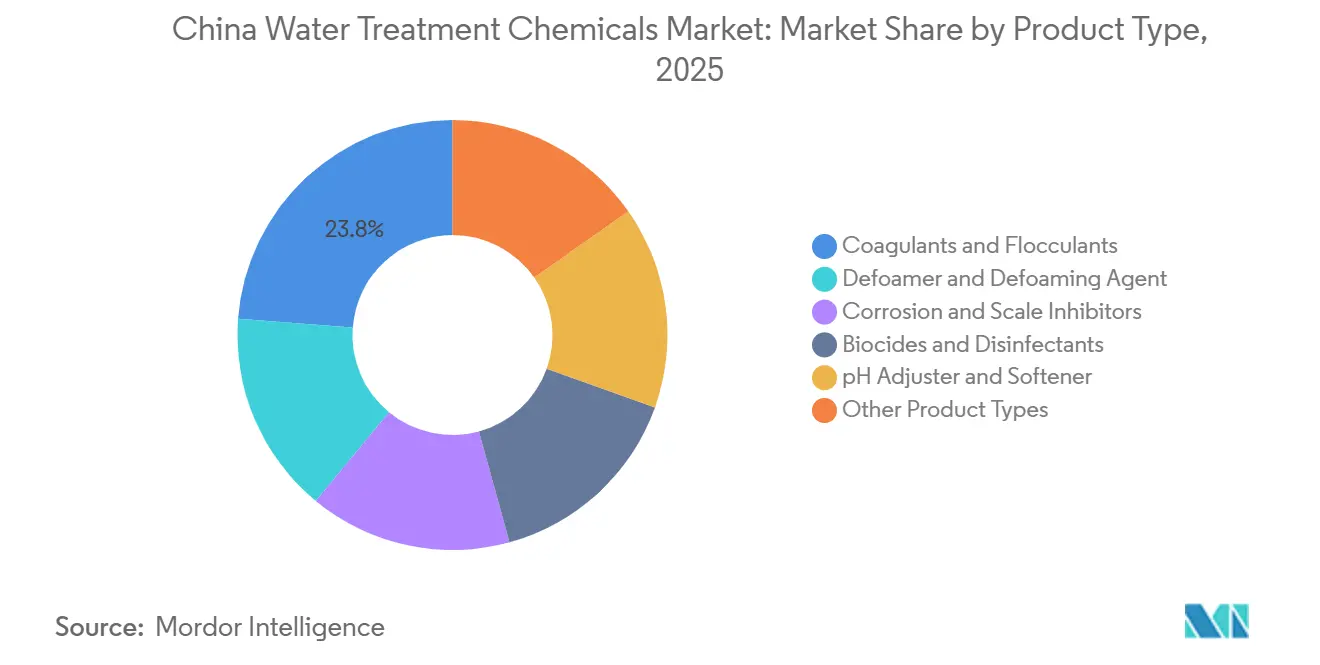

- Nach Produkttyp hielten Koagulanzien und Flockungsmittel im Jahr 2025 einen Marktanteil von 23,80 % am chinesischen Markt für Wasseraufbereitungschemikalien und werden im Prognosezeitraum 2026–2031 voraussichtlich mit einer CAGR von 8,92 % wachsen.

- Nach Anwendung dominierte die Kühlwasserbehandlung im Jahr 2025 mit einem Anteil von 32,19 % an der Größe des chinesischen Marktes für Wasseraufbereitungschemikalien, während die Grünwasserbehandlung von 2026 bis 2031 die höchste CAGR von 9,95 % verzeichnen wird.

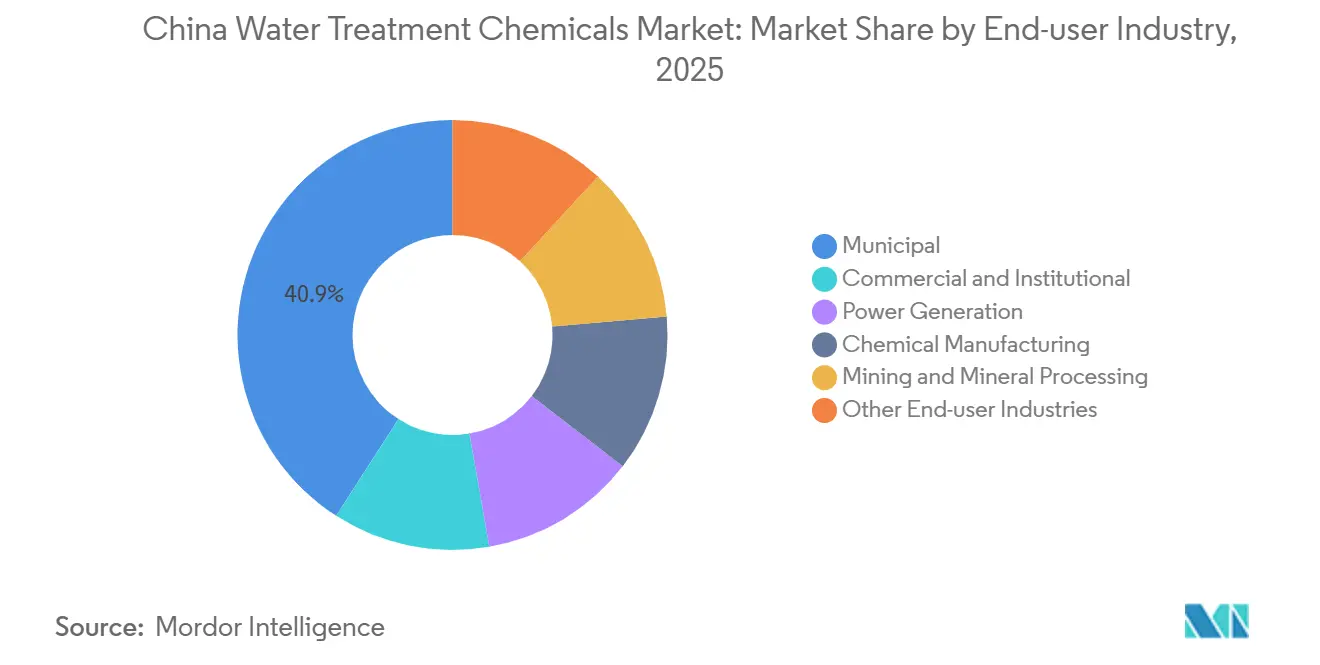

- Nach Endverbraucherbranche erfasste der kommunale Sektor im Jahr 2025 einen Marktanteil von 40,91 % und stellt zugleich das am schnellsten wachsende Segment dar, das im Prognosezeitraum 2026–2031 mit einer CAGR von 8,97 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des chinesischen Marktes für Wasseraufbereitungschemikalien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Kapazitätserweiterungen in Kohle- und Kernkraftwerken | +1.2% | National, konzentriert in Küstenprovinzen (Jiangsu, Guangdong, Fujian) und Binnenland-Grundlastzentren (Shanxi, Innere Mongolei) | Mittelfristig (2–4 Jahre) |

| Strengere industrielle Abwassereinleitungsstandards | +2.1% | National, mit strenger Durchsetzung im Wirtschaftsgürtel des Jangtsekiang, im Perlflussdelta und in den Industrieclustern der Bohai-Küstenregion | Kurzfristig (≤ 2 Jahre) |

| Kommunale Aufrüstungen von Kläranlagen im Rahmen des 14. Fünfjahresplans | +1.8% | National, mit Schwerpunkt auf Städten der zweiten und dritten Reihe, ländlichen Gemeinden und Einrichtungen auf Kreisebene | Mittelfristig (2–4 Jahre) |

| ZLD-Vorschriften in Produktionszentren für Lithiumbatterien | +1.5% | Regional, mit Schwerpunkt auf Jiangxi (Yichun, Ganzhou), Sichuan (Chengdu, Meishan), Qinghai (Golmud, Dachaidan-Salzseen) | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Kühlnachfrage in Hyperscale-Rechenzentren | +1.0% | Regional, konzentriert in Peking-Tianjin-Hebei, dem Jangtsekiang-Delta (Shanghai, Hangzhou) und der Großen Bucht Guangdong-Hongkong-Macao | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Kapazitätserweiterungen in Kohle- und Kernkraftwerken

In der ersten Hälfte des Jahres 2025 glich ein Anstieg der Kernenergieerzeugung einen Rückgang der Kohleproduktion aus. Dennoch bleiben sowohl Kern- als auch Kohletechnologien für die Grundlastversorgung von zentraler Bedeutung und wirken sich direkt auf den Verbrauch von Kesselwasser- und Kühlturmchemikalien aus. Jährlich verbraucht eine Standard-Kernkrafteinheit eine beachtliche Menge an Kesselsteinhemmern, Bioziden und pH-Konditionierungsmitteln. Ultraüberkritische Kohleeinheiten weisen jedoch einen noch höheren Bedarf auf. Dieser erhöhte Bedarf ergibt sich aus den erhöhten Dampfbedingungen, die Korrosionsrisiken verstärken und spezielle Filmierungsamine sowie Sauerstoffbinder unerlässlich machen. Folglich besteht selbst angesichts der wachsenden Bedeutung erneuerbarer Energien eine stetige Nachfrage nach hochreinen Aufbereitungschemikalien.

Strengere industrielle Abwassereinleitungsstandards

Im Zeitraum 2024–2025 überarbeitete das MEE sieben nationale Einleitungsstandards und verschärfte die CSB- und AOX-Grenzwerte für Abwässer aus Pestizid-, Schlachthof- und Chlor-Alkali-Betrieben. Industrieparks entlang des Wirtschaftsgürtels des Jangtsekiang haben fortschrittliche Oxidations- und Membranstufen eingeführt, was zu einer erhöhten Dosierung von Koagulanzien und Flockungsmitteln geführt hat. Shandong hat strengere Provinzvorschriften eingeführt, die Chemikalienlieferanten begünstigen, die gebündelte technische Optimierungsdienstleistungen anbieten, insbesondere bei Betreibern, die eine Einhaltung der Vorschriften sicherstellen möchten.

Kommunale Aufrüstungen von Kläranlagen im Rahmen des 14. Fünfjahresplans

Die städtischen Kapazitäten wurden erweitert und Nachrüstungen zur Nährstoffentfernung wurden priorisiert, mit einem Schwerpunkt auf zusammengesetzten Koagulanzien und hochmolekularem PAM, unterstützt durch öffentliche Investitionen. Als Reaktion auf die Verschärfung der Ablaufqualitätsgrenzen zielt der Entwurf des 15. Plans darauf ab, den chemischen Verbrauch pro Kubikmeter im Prognosezeitraum 2026–2031 weiter zu steigern.

ZLD-Vorschriften in Produktionszentren für Lithiumbatterien

Im Jahr 2025 erzeugten Batteriecluster in Jiangxi, Sichuan und Qinghai hochsalzhaltiges Abwasser. Die ZLD-Systeme, die Verdampfung und Umkehrosmose (RO) einsetzen, behandelten diese Ströme. Bemerkenswerterweise verwendeten diese Systeme Antiscalants und Membranreiniger in bis zu zehnfach höheren Mengen im Vergleich zu herkömmlichen Anlagen[1]Journal of Membrane Science, "Systeme zur vollständigen Flüssigkeitsrückgewinnung für Abwässer aus der Lithiumbatterieherstellung," sciencedirect.com.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Grenzwerte für chlorierte organische Verbindungen | -0.8% | National, mit starken Auswirkungen in Küstenchemiegebieten (Jiangsu, Zhejiang, Guangdong) und Binnenland-Chlor-Alkali-Zentren (Xinjiang, Qinghai) | Kurzfristig (≤ 2 Jahre) |

| Rohstoffpreisvolatilität infolge von Umweltinspektionen | -0.6% | National, konzentriert in den Provinzen Shandong, Henan und Anhui (Produktionsstandorte für Acrylamid, Ätznatron und Aluminiumsulfat) | Mittelfristig (2–4 Jahre) |

| CO₂-Bepreisungskosten für chemikalienintensive Anlagen | -0.4% | National, mit der höchsten Belastung in wärmekraftabhängigen Regionen (Shanxi, Innere Mongolei, Ningxia) und energieintensiven Chemieclustern | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Grenzwerte für chlorierte organische Verbindungen

Der Katalog für toxische Schadstoffe lenkt die Nutzer in Richtung UV-, Ozon- oder Peressigsäure-Desinfektionsverfahren und reduziert gleichzeitig die Abhängigkeit von chlorbasierten Bioziden. Größere kommunale Anlagen verfügen über die finanziellen Mittel für diesen Übergang; kostenempfindliche Branchen verzögern jedoch die Einführung. Diese Verzögerung spaltet die Nachfrage in grüne und konventionelle Segmente auf.

Rohstoffpreisvolatilität

Im Jahr 2025 schränkten Umweltinspektionen die Acrylamidproduktion ein, was zu Preisschwankungen bei PAM-Vorprodukten führte. Ebenso erlebten die Märkte für Ätznatron und Alaun Volatilität, was den Druck auf die Margen von Lieferanten erhöhte, die unter Festpreisverträgen mit kommunalen Auftraggebern arbeiten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Koagulanzien behalten die Führung, während grüne Chemikalien an Fahrt gewinnen

Im Jahr 2025 entfielen auf Koagulanzien und Flockungsmittel 23,80 % des Umsatzes, und sie werden im Prognosezeitraum 2026–2031 voraussichtlich mit einer CAGR von 8,92 % wachsen. Versorgungsunternehmen setzen zunehmend auf zusammengesetzte PAC-Mischungen, die den Restauminiumgehalt reduzieren und das Schlammvolumen minimieren, was ihnen mehr regulatorische Flexibilität bietet. Obwohl noch ein aufstrebendes Segment, gewinnen biobasierte Flockungsmittel und Spezialpolymere für die PFAS-Entfernung an Bedeutung, da Käufer zunehmend Optionen mit geringerer Toxizität suchen. Die Branche befindet sich im Wandel: Korrosions- und Kesselsteinhemmer wechseln von Phosphonat- zu Polycarboxylat-Basen, und Biozide wechseln zu chlorfreien Wirkstoffen, um AOX-Obergrenzen einzuhalten. Bis 2031 wird der Markt für Koagulanzien im Wasseraufbereitungssektor der Region Asien-Pazifik, insbesondere in China, voraussichtlich einen erheblichen Anteil am Gesamtmarktwert ausmachen.

Silikon- und Polyglykol-Entschäumer gewinnen in der Zellstoff-, Papier- und Bergbauindustrie an Bedeutung, obwohl ihr Marktanteil begrenzt bleibt. Der Ansatz bei PFAS-Lösungen zeigt, wie selbst Nischenschadstoffe trotz begrenzter Mengen Premium-Margen erzielen können. Lieferanten, die technische Vor-Ort-Dienstleistungen anbieten, sichern sich längerfristige Verträge im wettbewerbsintensiven Markt für Wasseraufbereitungschemikalien in der Region Asien-Pazifik.

Nach Anwendung: Kühlung dominiert, doch Grünwasserbehandlung überholt

Im Jahr 2025 entfielen auf die Kühlwasserbehandlung 32,19 % des Gesamtumsatzes, angetrieben durch erhebliche industrielle Kühlanforderungen aus Sektoren wie Energie, Stahl, Petrochemie und Rechenzentren. Eine 600-MW-Kohleeinheit zirkuliert beispielsweise große Wassermengen pro Stunde und fügt erhebliche Mengen an Inhibitoren und Bioziden hinzu, was eine konsistente chemische Nachfrage unterstreicht. Das Segment der Grünwasserbehandlung, das biobasierte, phosphorfreie Chemikalien und elektrochemische AOPs einsetzt, verzeichnet unterdessen das schnellste Wachstum mit einer CAGR von 9,95 %. Dieser Anstieg wird durch provinzielle Phosphorvorschriften unterhalb bestimmter Schwellenwerte und unternehmerische ESG-Verpflichtungen angetrieben. Bis 2031 wird der Markt für Grünwasserbehandlungschemikalien in China voraussichtlich erheblich wachsen.

Derzeit beansprucht die Abwasserbehandlung einen beachtlichen Anteil am Umsatz und profitiert von der Einführung von MBR- und RO-Technologien, insbesondere in Regionen mit strengen ZLD-Richtlinien. Der Aufstieg von Membransystemen hat die Nachfrage nach Premium-Antiscalants und Reinigungsmitteln erhöht und betont den Wert gegenüber dem bloßen Volumen in der Landschaft der Wasseraufbereitungschemikalien in China.

Nach Endverbraucherbranche: Kommunale Anlagen verankern das Wachstum, Industrie diversifiziert sich

Kommunale Betreiber, die im Jahr 2025 einen Anteil von 40,91 % am Marktwert halten, werden im Prognosezeitraum 2026–2031 voraussichtlich eine CAGR von 8,97 % aufrechterhalten, angetrieben durch kontinuierliche Aufrüstungen und Erweiterungen in ländliche Gebiete. Eine typische Kläranlage (WWTP) verwendet einen erheblichen Teil ihrer Betriebskosten für PAC, PAM und Desinfektionsmittel. Im Energiesektor haben Kernenergieexpansionen den schrittweisen Ausstieg aus der Kohle ausgeglichen, was zu einer stabilen Nachfrage nach hochreinen Chemikalien geführt hat. Die chemische Fertigung, die auf dem Markt den dritten Platz belegt, ist in Bezug auf den chemischen Verbrauch pro behandeltem Kubikmeter besonders intensiv, insbesondere aufgrund der strengen CSB-Vorschriften in Shandong. Der Markt erhält auch Beiträge aus den Bereichen Bergbau, Gewerbe und Elektronik. Insbesondere hat die Nachfrage nach Reinstwasser in Halbleiterfabriken lukrative Möglichkeiten für Ionenaustauscherharze und EDI-Module geschaffen.

Geografische Analyse

Drei Schlüsselregionen treiben Chinas nationalen Chemiebedarf an: das Jangtsekiang-Delta, das Perlflussdelta und die Bohai-Küstenregion. Im Jangtsekiang-Delta betreiben Industrieparks großflächige Kläranlagen. Diese Parks setzen Einleitungsgrenzwerte durch, die nationale Standards übertreffen, was zu einem erhöhten chemischen Verbrauch pro Kubikmeter führt. Ein Vorzeigeparkstandort in Shanghai veranschaulicht die Vorteile zentralisierter Versorgungseinrichtungen und erzielt Skaleneffekte bei fortschrittlichen Behandlungsverfahren wie katalytischer Oxidation und MBR-Filtration. Diese Fortschritte haben in der Folge die Nachfrage nach Premium-Polymeren und spezialisierten Membranreinigern erhöht.

Küstenregionen in Shandong, Guangdong und Fujian investieren stark in großangelegte Meerwasserentsalzungsprojekte. Ihr Ziel ist es, eine stabile Wasserversorgung für die Petrochemie- und Feinchemieindustrie zu gewährleisten. Die Penglai-Anlage von SUEZ hat einen Maßstab bei den Kosten der industriellen Entsalzung gesetzt. Unter Verwendung von Umkehrosmose-Antiscalants und Reinigungsmitteln ist die Anlage speziell darauf ausgelegt, hochsalzhaltigen Solen standzuhalten[2]SUEZ, "Inbetriebnahme-Pressemitteilung der industriellen Entsalzungsanlage Penglai," suez.com. Im Perlflussdelta überwachen lokale Behörden aktiv die PFAS-Werte an den Grenzen von Industrieparks. Diese Wachsamkeit hat Pilotprojekte angestoßen, die GAC und Ionenaustauschadsorptionsmittel einsetzen und die Nachfrage nach Spezialchemikalien weiter ankurbeln.

Binnenregionen verzeichnen ein rasantes Wachstum. Sichuan entwickelt sich zu einem Batteriezentrum, Henan kultiviert einen Chemiecluster und westliche Salzsee-Lithiumbecken gewinnen an Bedeutung. In diesen Regionen haben ZLD-Vorschriften zu einem deutlichen Anstieg des Antiscalant-Verbrauchs geführt, der die in Standard-Abwasserbehandlungsanlagen üblichen Mengen übersteigt. Trotz einiger Durchsetzungslücken nutzen regionale Akteure Preisstrategien. Multinationale Konzerne hingegen konzentrieren sich auf Küstengebiete mit strengeren Vorschriften, was eine gespaltene Landschaft im chinesischen Markt für Wasseraufbereitungschemikalien schafft.

Wettbewerbslandschaft

Der chinesische Markt für Wasseraufbereitungschemikalien ist mäßig fragmentiert. Anbieter, die Echtzeit-Monitoring und Leistungsgarantien bieten, übertreffen diejenigen, die lediglich Rohstoffe verkaufen, was die Bedeutung der Dienstleistungsbündelung unterstreicht. Innovatoren, die Chinas Genehmigungspipeline geschickt navigieren, sind in aufstrebenden Bereichen wie biobasierten Flockungsmitteln, PFAS-Bindemitteln und foulingresistenten Beschichtungen auf erhebliche Erträge vorbereitet. Folglich steht Chinas Sektor für Wasseraufbereitungschemikalien an der Schnittstelle von globalem technologischem Fortschritt und agilen inländischen Wettbewerbern.

Marktführer der Wasseraufbereitungschemikalienbranche in China

Kemira

Ecolab

SNF

Dow

Shandong Taihe Technologies Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: SUEZ und die Shandong Public Water Group einigten sich auf eine strategische Allianz für Industrieparkversorgungseinrichtungen in Shandong.

- Juni 2025: Forscher der Universität Tianjin gaben einen Durchbruch bekannt, der den Einsatz einer Molybdänoxidverbindung in der Kathode beinhaltet. Diese Innovation ermöglichte es Protonenaustauschmembran-Elektrolyseuren, direkt mit Leitungswasser zu betreiben, wodurch die mit der Produktion von grünem Wasserstoff verbundenen Kosten gesenkt und die Membran vor Verunreinigungen wie Kalzium und Eisen geschützt wurden.

Berichtsumfang des chinesischen Marktes für Wasseraufbereitungschemikalien

Wasseraufbereitungschemikalien werden im Prozess der Wasseraufbereitung eingesetzt und für Anwendungen wie Trinkwasser, Kochen, Bewässerung und industrielle Zwecke verwendet. Der Prozess umfasst sowohl physikalische als auch chemische Methoden. Die bei der Wasseraufbereitung entfernten Stoffe sind Schwebstoffe, Viren, Pilze, Bakterien, Algen und Mineralien.

Der chinesische Markt für Wasseraufbereitungschemikalien ist nach Produkttyp, Anwendung und Endverbraucherbranche segmentiert. Nach Produkttyp ist der Markt in Koagulanzien und Flockungsmittel, Entschäumer und Entschäumungsmittel, Korrosions- und Kesselsteinhemmer, Biozide und Desinfektionsmittel, pH-Einsteller und Enthärter sowie sonstige Produkte unterteilt. Nach Anwendung ist der Markt in Kesselwasserbehandlung, Kühlwasserbehandlung, Membranbehandlung, Grünwasserbehandlung, Roh-/Trinkwasseraufbereitung und Abwasserbehandlung segmentiert. Nach Endverbraucherbranche ist der Markt in Gewerbe und institutionelle Einrichtungen, Stromerzeugung, chemische Fertigung, Bergbau und Mineralverarbeitung, kommunale Einrichtungen und sonstige Branchen segmentiert. Für jedes Segment erfolgt die Marktgrößenbestimmung und -prognose auf Basis des Wertes (USD).

| Koagulanzien und Flockungsmittel |

| Entschäumer und Entschäumungsmittel |

| Korrosions- und Kesselsteinhemmer |

| Biozide und Desinfektionsmittel |

| pH-Einsteller und Enthärter |

| Sonstige Produkttypen |

| Kesselwasserbehandlung |

| Kühlwasserbehandlung |

| Membranbehandlung |

| Grünwasserbehandlung |

| Roh-/Trinkwasseraufbereitung |

| Abwasserbehandlung |

| Gewerbe und institutionelle Einrichtungen |

| Stromerzeugung |

| Chemische Fertigung |

| Bergbau und Mineralverarbeitung |

| Kommunal |

| Sonstige Endverbraucherbranchen |

| Nach Produkttyp | Koagulanzien und Flockungsmittel |

| Entschäumer und Entschäumungsmittel | |

| Korrosions- und Kesselsteinhemmer | |

| Biozide und Desinfektionsmittel | |

| pH-Einsteller und Enthärter | |

| Sonstige Produkttypen | |

| Nach Anwendung | Kesselwasserbehandlung |

| Kühlwasserbehandlung | |

| Membranbehandlung | |

| Grünwasserbehandlung | |

| Roh-/Trinkwasseraufbereitung | |

| Abwasserbehandlung | |

| Nach Endverbraucherbranche | Gewerbe und institutionelle Einrichtungen |

| Stromerzeugung | |

| Chemische Fertigung | |

| Bergbau und Mineralverarbeitung | |

| Kommunal | |

| Sonstige Endverbraucherbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der chinesische Markt für Wasseraufbereitungschemikalien bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 einen Wert von 11,29 Milliarden USD erreichen wird, gegenüber 7,64 Milliarden USD im Jahr 2026, was eine CAGR von 8,12 % über den Zeitraum 2026–2031 widerspiegelt.

Welches Anwendungssegment wächst am schnellsten?

Die Grünwasserbehandlung, die biobasierte, phosphorfreie und enzymbasierte Formulierungen umfasst, wird bis 2031 voraussichtlich die höchste CAGR von 9,95 % verzeichnen.

Warum treiben Lithiumbatterieanlagen die Chemikaliennachfrage an?

ZLD-Vorschriften in Jiangxi, Sichuan und Qinghai erfordern intensive Antiscalant- und Membranreinigungsprogramme, die 5- bis 10-mal mehr Chemikalien verbrauchen können als Standard-Abwassersysteme.

Was ist das Haupthemmnis für chlorbasierte Biozide?

Der neue Katalog für toxische Schadstoffe des MEE schränkt chlorierte organische Verbindungen ein und fördert den Wechsel zu UV-, Ozon- oder Peressigsäure-Desinfektion in regulierten Einrichtungen.

Welche Region kauft die meisten Wasseraufbereitungschemikalien?

Das Jangtsekiang-Delta führt die nationale Nachfrage an, da es über dichte Industrieparks und strengere lokale Einleitungsgrenzwerte verfügt.

Seite zuletzt aktualisiert am: