Marktgröße und Marktanteil der Wasser- und Abwasserbehandlungstechnologien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

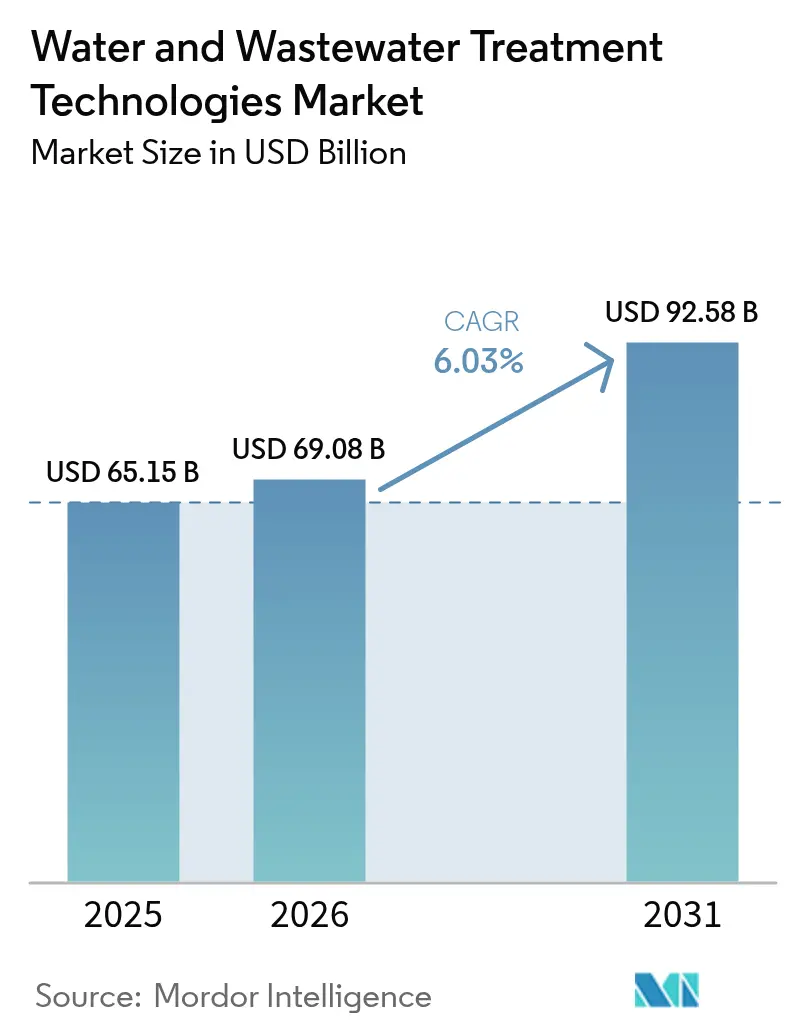

| Marktgröße (2026) | 69.08 Milliarden US-Dollar |

| Marktgröße (2031) | 92.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.03% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Wasser- und Abwasserbehandlungstechnologien von Mordor Intelligence

Die Marktgröße für Wasser- und Abwasserbehandlungstechnologien wurde im Jahr 2025 auf 65,15 Mrd. USD geschätzt und soll von 69,08 Mrd. USD im Jahr 2026 auf 92,58 Mrd. USD bis 2031 wachsen, bei einer CAGR von 6,03 % während des Prognosezeitraums (2026–2031). Das robuste Wachstum wird durch verschärfte Umweltvorschriften, steigende Erwartungen an die Null-Flüssigkeitsableitung sowie aggressive Infrastrukturaufrüstungen vorangetrieben, die gleichzeitig in reifen und aufstrebenden Volkswirtschaften stattfinden. Kommunale Versorgungsunternehmen tätigen Vorabinvestitionen zur Erneuerung veralteter Netze, während Industrienutzer in wasserarmen Regionen fortschrittliche Systeme einsetzen, um Genehmigungen zu sichern und Ressourcen zurückzugewinnen. Gleichzeitig optimieren Werkzeuge der künstlichen Intelligenz die chemische Dosierung und die Anlagenverfügbarkeit und verwandeln Betriebseinsparungen in organische Nachfragetreiber. Konsolidierungen verändern auch die Wettbewerbsdynamik, da integrierte Plattformen durch Mega-Fusionen entstehen und den Innovationswettlauf in spezialisierten Nischen wie der PFAS-Zerstörung und der Entfernung von Mikroplastik intensivieren.

Wichtigste Erkenntnisse des Berichts

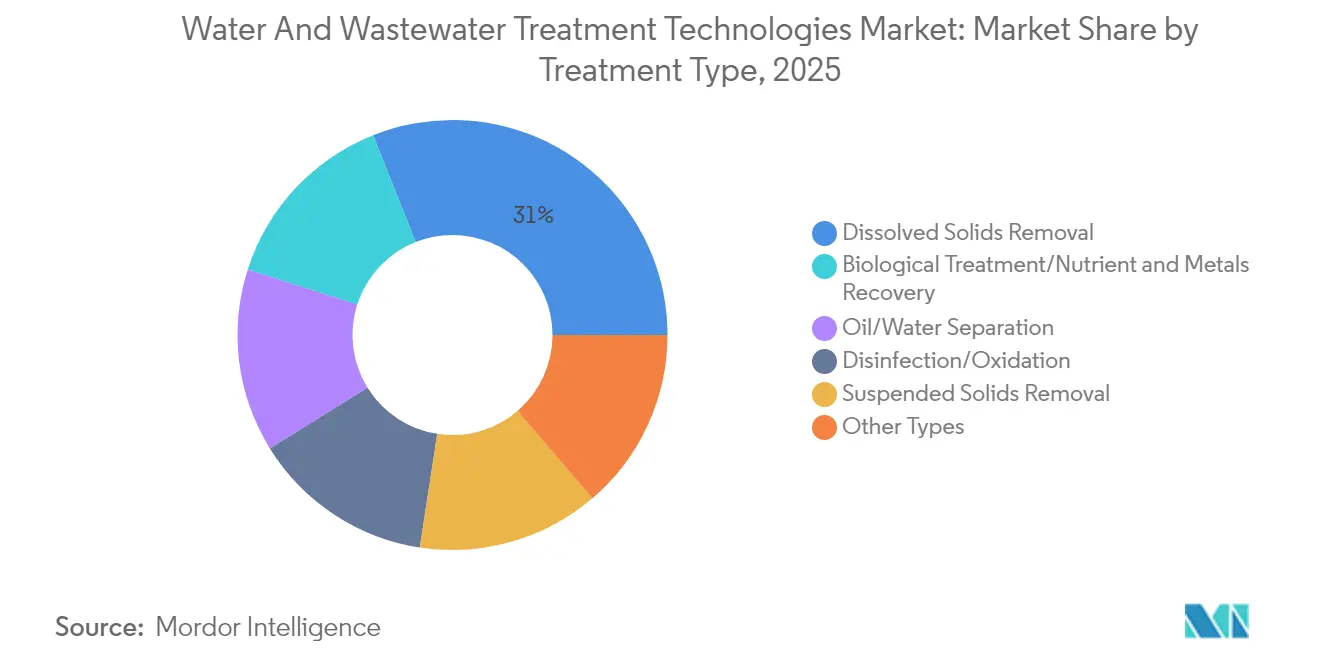

- Nach Behandlungsart führten Technologien zur Entfernung gelöster Feststoffe mit einem Marktanteil von 31,02 % im Markt für Wasser- und Abwasserbehandlungstechnologien im Jahr 2025, während biologische Behandlung und Nährstoffrückgewinnung bis 2031 mit einer CAGR von 7,04 % voranschreiten.

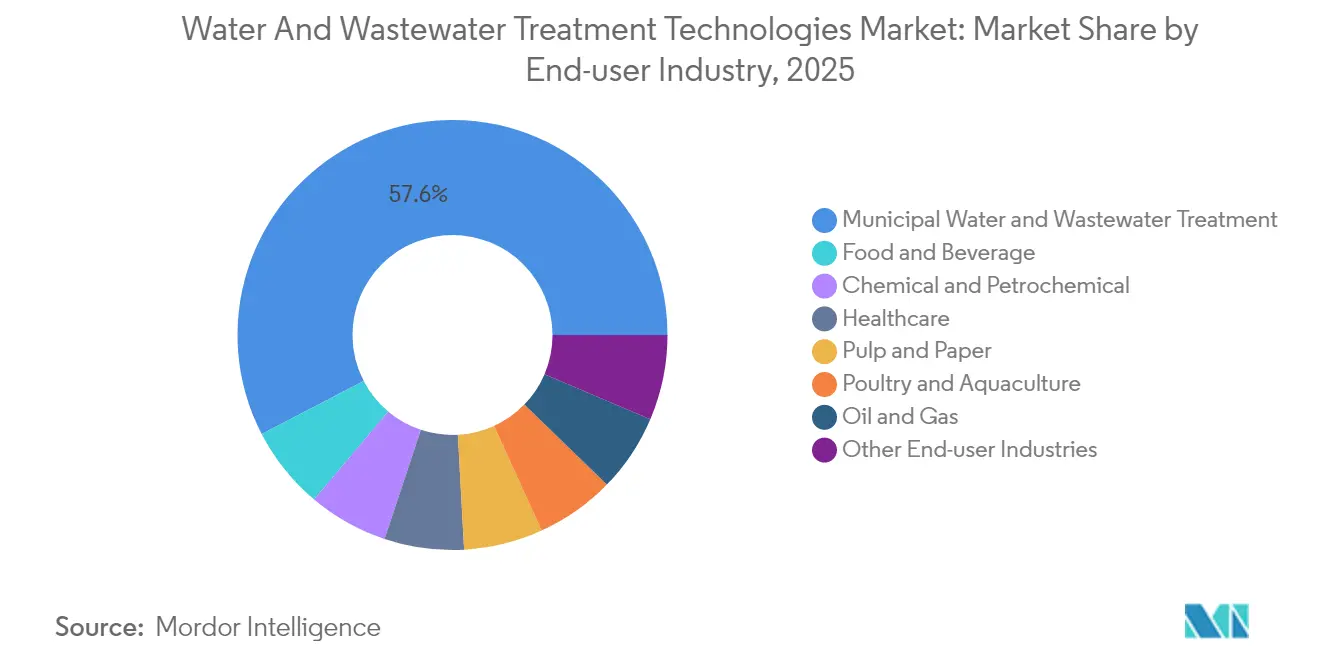

- Nach Endverbraucherbranche entfielen auf kommunale Anwendungen 57,62 % des Marktvolumens für Wasser- und Abwasserbehandlungstechnologien im Jahr 2025, während Lebensmittel- und Getränkebetriebe bis 2031 mit einer CAGR von 7,55 % expandieren.

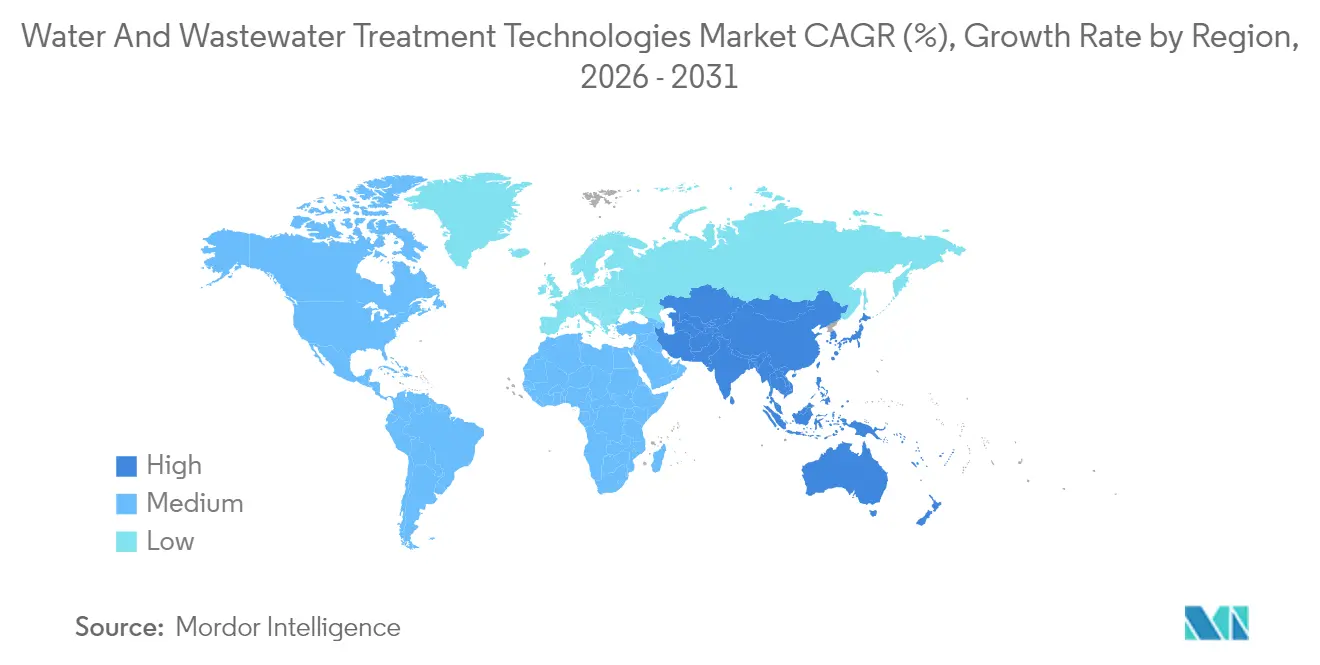

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 34,55 % am Umsatz des Marktes für Wasser- und Abwasserbehandlungstechnologien und verzeichnet mit einer CAGR von 8,43 % bis 2031 das stärkste Wachstum.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Wasser- und Abwasserbehandlungstechnologien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere Vorschriften zur Null-Flüssigkeitsableitung (ZLD) | +1.8% | Global, mit konzentrierter Auswirkung in Asien-Pazifik und Nahem Osten | Mittelfristig (2–4 Jahre) |

| Wachstum dezentraler modularer Behandlungsanlagen | +1.2% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Steigende industrielle Wiederverwendungsquoten in wasserarmen Regionen | +1.5% | Kernregion Asien-Pazifik, Naher Osten, Ausweitung auf Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Investitionsausgaben für die Wiederverwendung von Produktionswasser aus Schiefergas | +1.0% | Kernregion Nordamerika, Ausweitung auf Argentinien und Australien | Mittelfristig (2–4 Jahre) |

| KI-gestützte intelligente Zähler und vorausschauende Wartung | +0.9% | Global, mit früher Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere Vorschriften zur Null-Flüssigkeitsableitung

Die verschärfte Durchsetzung in den Bereichen Energie, Petrochemie und Bergbau wandelt Compliance-Budgets in strategisches Kapital um, da Anlagen integrierte thermische Verdampfungs-, Kristallisations- und Membranlinien installieren, die Salze und Mineralien zurückgewinnen und gleichzeitig eine nahezu vollständige Ableitung verhindern[1]Umweltschutzbehörde, "Nationale primäre Trinkwasserverordnung für PFAS," epa.gov. Frühe Anwender nutzen zurückgewonnene Nebenprodukte, um einen Teil ihrer Investitionsausgaben zu kompensieren, und vergrößern so den Kostennachteil für Nachzügler, die noch auf grundlegende physikalisch-chemische Behandlung setzen. Die Wirkung der Vorschrift ist in Asien und am Golf am stärksten, wo neue Genehmigungen zunehmend die ZLD-Bereitschaft als Vorbedingung für den Betrieb voraussetzen. Investoren betrachten die ZLD-Fähigkeit daher als Indikator für langfristige Betriebssicherheit, was die Auftragsrückstände für Ausrüstungen entlang der gesamten Wertschöpfungskette erhöht. Mittelfristig wird erwartet, dass diese Vorschriften den Markt für Wasser- und Abwasserbehandlungstechnologien um etwa 1,8 Prozentpunkte der CAGR anheben.

Wachstum dezentraler modularer Behandlungsanlagen

Rasante Stadtausdehnung übersteigt das Tempo, in dem zentrale Anlagen geplant und finanziert werden können, was das Interesse an containerisierten Systemen weckt, die in Monaten statt in Jahren geliefert werden können. Modulare Linien ermöglichen stufenweise Kapazitätserweiterungen, die mit den Entwicklungszyklen im Immobilienbereich synchronisiert werden, sodass Versorgungsunternehmen Fehlinvestitionen in überdimensionierte Anlagen vermeiden. Der Ansatz senkt die Einstiegshürden für kleine und mittelgroße Kommunen, die keinen Zugang zu Anleihenfinanzierungen für Großanlagen haben, und erschließt neue adressierbare Marktsegmente für Ausrüstungslieferanten. Europa und Nordamerika haben Pilotprojekte vorangetrieben, aber die Replizierbarkeit in dicht besiedelten asiatischen Korridoren skaliert die Volumina. Langfristig trägt dieser Trend 1,2 Prozentpunkte zum Wachstum im Markt für Wasser- und Abwasserbehandlungstechnologien bei.

Steigende industrielle Wiederverwendungsquoten in wasserarmen Regionen

Verbindliche Wiederverwendungsquoten sind nun in Betriebsgenehmigungen im Nahen Osten, in Australien und in Teilen der Vereinigten Staaten verankert und wandeln Abwasser von einem Entsorgungsaufwand in eine strategische Ressource um. Petrochemie-, Bergbau- und Lebensmittelverarbeitungsbetriebe gestalten ihre Kreisläufe rund um Membranbioreaktor- und Polierverfahren mit fortschrittlicher Oxidation um, um Wiederverwendungsquoten von 80–95 % zu erreichen. Die Amortisationszeiten verkürzen sich, da vermiedene Gebühren für die Entnahme von Süßwasser und niedrigere Einleitungstarife in ariden Märkten schnell akkumulieren. Der kurzfristige Charakter dieser Vorschriften liefert einen zusätzlichen Schub von 1,5 Prozentpunkten für die CAGR des Marktes für Wasser- und Abwasserbehandlungstechnologien.

KI-gestützte intelligente Zähler und vorausschauende Wartung

Digital aufgestellte Versorgungsunternehmen integrieren Sensorarrays, die Cloud-Engines speisen, welche Verschmutzungsereignisse Tage im Voraus vorhersagen und ungeplante Ausfallzeiten sowie chemische Überläufe um bis zu 30 % reduzieren. Rückkopplungsschleifen modulieren dynamisch Belüftungsgebläse und Hochdruckpumpengeschwindigkeiten und senken so den Stromverbrauch in energieintensiven Umkehrosmosesystemen. Da die Firmware-Kosten sinken und Cybersicherheitsrahmen reifen, weitet sich die Einführung im Markt für Wasser- und Abwasserbehandlungstechnologien auf mittelgroße Anlagen weltweit aus. Der Wandel von einer reaktiven zu einer proaktiven Wartungskultur soll bis 2029 0,9 Prozentpunkte zum Marktwachstum beitragen.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Gesamtbetriebskosten für fortschrittliche Membranen | -1.1% | Global, mit besonderer Auswirkung auf Schwellenländer | Langfristig (≥ 4 Jahre) |

| Begrenzte Qualifikationsbasis für Betrieb und Wartung in Schwellenländern | -0.8% | Aufstrebende Märkte in Asien-Pazifik, Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Regulatorische Unsicherheit bei PFAS verzögert Technologieeinführung | -0.7% | Nordamerika und Europa, mit globalen Ausstrahlungseffekten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gesamtbetriebskosten für fortschrittliche Membranen

Die Betriebswirtschaft, nicht der Anschaffungspreis, begrenzt die Einführung von Nanofiltrations- und Umkehrosmosemodulen. Fortschreitende Verschmutzung erhöht die Reinigungshäufigkeit, verkürzt die Nutzungsdauer und verursacht wiederkehrende Kapitalaufwendungen, die über einen typischen 12-Jahres-Horizont die anfänglichen Ausrüstungskosten übersteigen. Verstärkt durch den hohen Stromverbrauch von 60-bar-Zulauf-Pumpen ist die Hürde für kleine Versorgungsunternehmen in Entwicklungsmärkten am höchsten, die weder von der Massenbeschaffung von Chemikalien noch von einer zuverlässigen Netzstromversorgung profitieren können. Infolgedessen verschieben viele Anlagen Aufrüstungen oder setzen auf hybride Verfahrenskonzepte, die die Membranauslastung reduzieren. Diese strukturelle Kostenbremse soll die CAGR des Marktes für Wasser- und Abwasserbehandlungstechnologien um 1,1 Prozentpunkte verringern.

Regulatorische Unsicherheit bei PFAS verzögert Technologieeinführung

Sich entwickelnde toxikologische Grenzwerte und Testmethoden lassen Versorgungsunternehmen über endgültige Ablaufstandards im Unklaren, was Vorstände dazu veranlasst, große Aufträge für Ionenaustausch-, Aktivkohlegranulat- und Plasmazerstörungssysteme aufzuschieben. Anbieter beeilen sich, schlüsselfertige Zerstörungslösungen anzubieten, doch ohne einen endgültigen bundesweiten Richtwert zögern Beschaffungsausschüsse, 20-Jahres-Anlagen zu binden. Die Pattsituation betrifft insbesondere nordamerikanische Kommunalhaushalte und schafft einen vorübergehenden Gegenwind von 0,7 Prozentpunkten. Partnerschaften wie die DE-FLUORO-Implementierung von AECOM und Aquatech zielen darauf ab, Entscheidungen zu entlasten, indem sie Zerstörung statt Entfernung liefern, aber vollständige Validierungen im großen Maßstab sind noch im Gange.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Behandlungsart: Membranführerschaft unter Druck durch biologisch-nährstoffliche Rückgewinnung

Systeme zur Entfernung gelöster Feststoffe erzielten im Jahr 2025 einen Marktanteil von 31,02 % im Markt für Wasser- und Abwasserbehandlungstechnologien, da Umkehrosmose und Nanofiltration ihren Platz in der Meerwasserentsalzung, der Brackwasseraufbereitung und industriellen Hochrückgewinnungslinien gefestigt haben. Die installierte Basis des Segments wächst weiter auf der Grundlage großer kommunaler Entsalzungsprojekte, wie der taiwanesischen Anlage mit 100.000 m³/Tag, die Mitte 2024 ihren Bau begann.

Dennoch neigt sich die Wachstumsdynamik im Markt für Wasser- und Abwasserbehandlungstechnologien hin zu Technologien der biologischen Behandlung und Nährstoffrückgewinnung, für die bis 2031 eine CAGR von 7,04 % prognostiziert wird – einen vollen Prozentpunkt über dem Gesamtmarktdurchschnitt –, unterstützt durch regulatorische Anreize, die zurückgewonnenen Phosphor in handelbare Düngemittelgutschriften umwandeln. Auf Prozessebene haben Durchbrüche wie die Fe(III)-ausgelöste partielle dissimilatorische Nitratreduktion in Kombination mit Anammox die Stickstoffentfernung auf über 95 % gesteigert und gleichzeitig den Energiebedarf gesenkt, was die Amortisationshürde für kommunale Klärschlammaufrüstungen verringert.

Nach Endverbraucherbranche: Kommunale Stärke trifft auf Agilität im Lebensmittel- und Getränkebereich

Kommunale Versorgungsunternehmen hielten im Jahr 2025 einen Anteil von 57,62 % am Umsatz des Marktes für Wasser- und Abwasserbehandlungstechnologien, da Stadträte Konjunkturmittel in Anlagenerweiterungen, Pilotprojekte zur direkten Trinkwasserwiederverwendung und Aufrüstungen der Prozessleittechnik lenkten. Der Lebensmittel- und Getränkekanal ist zwar kleiner, wächst aber mit einer CAGR von 7,55 % am schnellsten, da Brauereien, Molkereien und Proteinverarbeiter Wasserverantwortung in ihre Markenidentitätsnarrative einbetten. Membranproduzenten wie ZwitterCo liefern verschmutzungsresistente Chemikalien, die hohe Öl-, Protein- und organische Belastungen tolerieren und Wiederverwendungsraten von über 90 % in Reinigungsschleifen oder Kesselspeisungskreisläufen ermöglichen.

Die Verbraucherkontrolle über Ressourcenverbrauch beschleunigt die Beschaffung von Kreislauf-Waschwassersystemen, die gleichzeitig Einleitungsgebühren und Energieverbrauch reduzieren. Über Lebensmittel und Getränke hinaus stützen Chemie, Pharmazie und Zellstoffmühlen gemeinsam eine stetige Basisnachfrage im Markt für Wasser- und Abwasserbehandlungstechnologien, aber die Wachstumsraten liegen hinter den Segmenten Kommunal sowie Lebensmittel und Getränke zurück, da viele große Komplexe ihre Erstaufrüstungen bereits früher im Jahrzehnt abgeschlossen haben.

Geografische Analyse

Asien-Pazifik hält einen beherrschenden Anteil von 34,55 % am Umsatz des Marktes für Wasser- und Abwasserbehandlungstechnologien im Jahr 2025 und verzeichnet gleichzeitig die höchste CAGR von 8,43 %, was eine doppelte Führungsposition unterstreicht, die in reifen Infrastrukturbereichen selten zu beobachten ist. China nimmt weiterhin Mega-Entsalzungslinien entlang küstennaher Industrieparks in Betrieb, während Taiwans riesige Meerwasser-Umkehrosmoseanlage verdeutlicht, wie Halbleitercluster die kommunale Wasserpolitik bestimmen.

Nordamerika verzeichnet robuste Ersatzinvestitionen im Zusammenhang mit veralteten Anlagen aus den 1970er Jahren und fortschrittlichen regulatorischen Rahmenbedingungen. Die frühe Einführung der direkten Trinkwasserwiederverwendung und ausstehende PFAS-Grenzwerte in der Region lenken die Technologieeinführungsmuster hin zu hochwertigen Membranen, Aktivkohlegranulat und neuartigen elektrochemischen Zerstörungszellen. Kommunale Wasserbehörden in Texas, Colorado und Kalifornien verlangen nun detaillierte Lebenszykluskosten-Analysen, die Hochrückgewinnungsarchitekturen und KI-gestützte Überwachung begünstigen, und erhöhen so den Stellenwert von Softwareanbietern im Markt für Wasser- und Abwasserbehandlungstechnologien.

Europa bleibt ein Schmelztiegel für geistiges Eigentum und produzierte zwischen 1992 und 2021 40 % der weltweiten wasserbezogenen Patente, wobei PFAS-Sanierung, ressourcenpositive Klärschlammbehandlung und energieneutrale Filtration im Vordergrund stehen.

Wettbewerbslandschaft

Der Markt für Wasser- und Abwasserbehandlungstechnologien ist stark fragmentiert, tendiert jedoch zu einer engeren Konzentration, da grenzüberschreitende Erwerber End-to-End-Portfolios zusammenstellen. Die Rohstoffisierung von Hardware bei Standardmembranen drängt etablierte Anbieter dazu, sich durch KI-gestützte Dienstleistungen, Lebenszyklusleistungsverträge und schadstoffspezifische Lösungen zu differenzieren. PFAS hat sich als heißestes Mikrosegment herausgestellt, wobei Neueinsteiger wie AECOM, Aquatech und aufkommende Plasmareaktoranbieter darum wetteifern, Referenzanlagen zu etablieren, bevor die endgültigen EPA-Grenzwerte festgelegt werden. Die Minderung von Mikroplastik ist ein weiteres aufstrebendes Wettbewerbsfeld, auf dem das VORTX-Filtrationsmodul von CLEANR in Pilotprojekten mit Bekleidungswäschereien und Kreuzfahrtschiffen eingesetzt wird, um Fasern an der Quelle abzufangen.

Marktführer der Wasser- und Abwasserbehandlungstechnologiebranche

Veolia

DuPont

Ecolab

Kurita Water Industries Ltd.

Xylem

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2024: SUEZ, eine Tochtergesellschaft von Veolia, sicherte sich einen Design-Build-Operate-Vertrag für eine Meerwasser-Umkehrosmoseanlage mit 100.000 m³/Tag in Taiwan.

- November 2023: Veolia eröffnete eine Anlage in Vendée, Frankreich, die in der Lage ist, jährlich 1,5 Millionen m³ behandeltes Abwasser während sommerlicher Engpässe in das Trinkwassernetz einzuspeisen.

- August 2022: Das ehemalige in Großbritannien ansässige Abfallbehandlungsunternehmen von Veolia Environment SA wird vom französischen Versorgungsunternehmen Suez SA für etwa 2,3 Mrd. EUR (2,42 Mrd. USD) übernommen. Suez ist nun bereit, die britischen Vermögenswerte zurückzunehmen, die ebenfalls zum Verkauf angeboten wurden, nachdem die Wettbewerbsbehörde des Landes Einwände erhoben hatte.

- Mai 2022: Veolia gab die Übernahme des in Perth ansässigen Unternehmens Allpipe Technologies bekannt. Im Rahmen des Deals weitete Veolia Water seine Netzwerkdienstleistungsaktivitäten auf verschiedene Gebiete in Westaustralien aus und stärkte damit seine Position im Bereich Wasserlösungen.

Berichtsumfang des globalen Marktes für Wasser- und Abwasserbehandlungstechnologien

Wasser- und Abwasserbehandlungstechnologien sind Verfahren zur Entfernung von Schadstoffen aus Abwasser oder Kanalwasser aus verschiedenen Industrien, Gewerbegebäuden und anderen Quellen und zur Umwandlung in Abwässer, die mit reduzierter Schadwirkung in die Umwelt eingeleitet werden können. Der Markt ist nach Typ, Endverbraucherbranche und Geografie segmentiert. Der Markt ist nach Typ in Öl-/Wassertrennung, Entfernung suspendierter Feststoffe, Entfernung gelöster Feststoffe, biologische Behandlung/Nährstoff- und Metallrückgewinnung, Desinfektion/Oxidation und sonstige Typen unterteilt. Nach Endverbraucherbranche ist der Markt in kommunale Wasser- und Abwasserbehandlung, Lebensmittel und Getränke, Zellstoff und Papier, Öl und Gas, Gesundheitswesen, Chemie und Petrochemie sowie sonstige Endverbraucherbranchen segmentiert. Der Bericht bietet Marktgrößen und Prognosen für 15 Länder in den wichtigsten Regionen. Für jedes Segment basieren Marktgröße und Prognosen auf dem Umsatz (USD) für alle oben genannten Segmente.

| Öl-/Wassertrennung |

| Entfernung suspendierter Feststoffe |

| Entfernung gelöster Feststoffe |

| Biologische Behandlung/Nährstoff- und Metallrückgewinnung |

| Desinfektion/Oxidation |

| Sonstige Typen |

| Kommunale Wasser- und Abwasserbehandlung |

| Lebensmittel und Getränke |

| Zellstoff und Papier |

| Öl und Gas |

| Gesundheitswesen |

| Geflügel und Aquakultur |

| Chemie und Petrochemie |

| Sonstige Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Behandlungsart | Öl-/Wassertrennung | |

| Entfernung suspendierter Feststoffe | ||

| Entfernung gelöster Feststoffe | ||

| Biologische Behandlung/Nährstoff- und Metallrückgewinnung | ||

| Desinfektion/Oxidation | ||

| Sonstige Typen | ||

| Nach Endverbraucherbranche | Kommunale Wasser- und Abwasserbehandlung | |

| Lebensmittel und Getränke | ||

| Zellstoff und Papier | ||

| Öl und Gas | ||

| Gesundheitswesen | ||

| Geflügel und Aquakultur | ||

| Chemie und Petrochemie | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Wasser- und Abwasserbehandlungstechnologien bis 2031 erreichen?

Der Markt soll bis 2031 einen Wert von 92,58 Mrd. USD erreichen, was einer CAGR von 6,03 % über den Prognosezeitraum (2026–2031) entspricht.

Welche Region wird bis 2031 das stärkste Wachstum verzeichnen?

Asien-Pazifik führt das Wachstum mit einer CAGR von 8,43 % an, angetrieben durch Urbanisierung und strenge Vorschriften.

Welche Behandlungsart hält derzeit den größten Marktanteil?

Die Entfernung gelöster Feststoffe, hauptsächlich Umkehrosmosesysteme, macht 31,02 % des Umsatzes im Jahr 2025 aus.

Warum zieht der Lebensmittel- und Getränkesektor Aufmerksamkeit in der Wasserbehandlung auf sich?

Nachhaltigkeitsvorschriften und Ziele für den Wasserverbrauch drängen Lebensmittel- und Getränkebetriebe zur Einführung fortschrittlicher Wiederverwendungssysteme, was zu einer CAGR von 7,55 % bis 2031 führt.

Wie beeinflussen KI-Werkzeuge den Betrieb der Wasserbehandlung?

KI-gestützte Zähler und vorausschauende Wartung reduzieren den Chemikalieneinsatz und ungeplante Ausfallzeiten um bis zu 30 % und verbessern die Effizienz in allen Anlagen.

Seite zuletzt aktualisiert am: