Größe und Marktanteil des australischen Marktes für Wasseraufbereitungschemikalien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

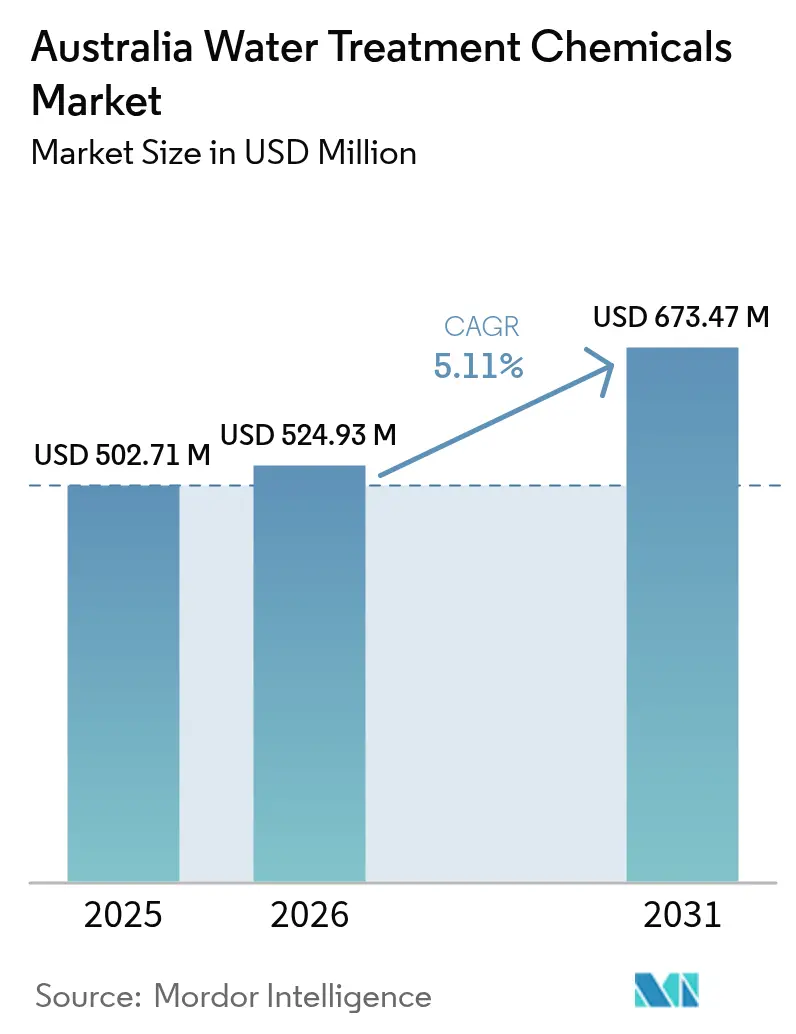

| Marktgröße im Basisjahr (2025) | 502.71 Millionen US-Dollar |

| Marktgröße (2026) | 524.93 Millionen US-Dollar |

| Marktgröße (2031) | 673.47 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.11% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des australischen Marktes für Wasseraufbereitungschemikalien von Mordor Intelligence

Die Größe des australischen Marktes für Wasseraufbereitungschemikalien wird voraussichtlich von USD 502,71 Millionen im Jahr 2025 auf USD 524,93 Millionen im Jahr 2026 steigen und bis 2031 USD 673,47 Millionen erreichen, was einem Wachstum mit einer CAGR von 5,11 % über den Zeitraum 2026–2031 entspricht. Die Nachfrage wird durch Nährstoffeinleitungsobergrenzen angetrieben, die den Gesamtstickstoff nun auf 3–5 mg/L und den Gesamtphosphor auf 0,5–1,0 mg/L in kommunalen Anlagen in New South Wales begrenzen, durch eine deutliche Reduzierung der zulässigen Per- und polyfluorierten Alkylsubstanzen (PFAS) sowie durch die Modernisierungswelle, die die Entsalzungsanlagen des Landes erfasst. Bergbaubetreiber führen geschlossene Wasserkreisläufe ein, um Null-Flüssigkeitsableitungsverpflichtungen zu erfüllen, was höhere Mengen an Antiscalants und Korrosionsinhibitoren erfordert. Gleichzeitig schränkt die schrittweise Stilllegung von Kohlekraftwerken die Nachfrage nach Kesselchemikalien ein, obwohl die aufgeschobene Schließung von Eraring bis 2027 eine zweijährige Atempause bietet. Preisinstabilität bei Ätznatron und Salzsäure hat die Margen im Commodity-Bereich belastet, aber Lieferanten von PFAS-freien Koagulanzien und digitalen Dosiersystemen erzielen Aufschläge, da Versorgungsunternehmen die Compliance-Ausgaben beschleunigen.

Wichtigste Erkenntnisse des Berichts

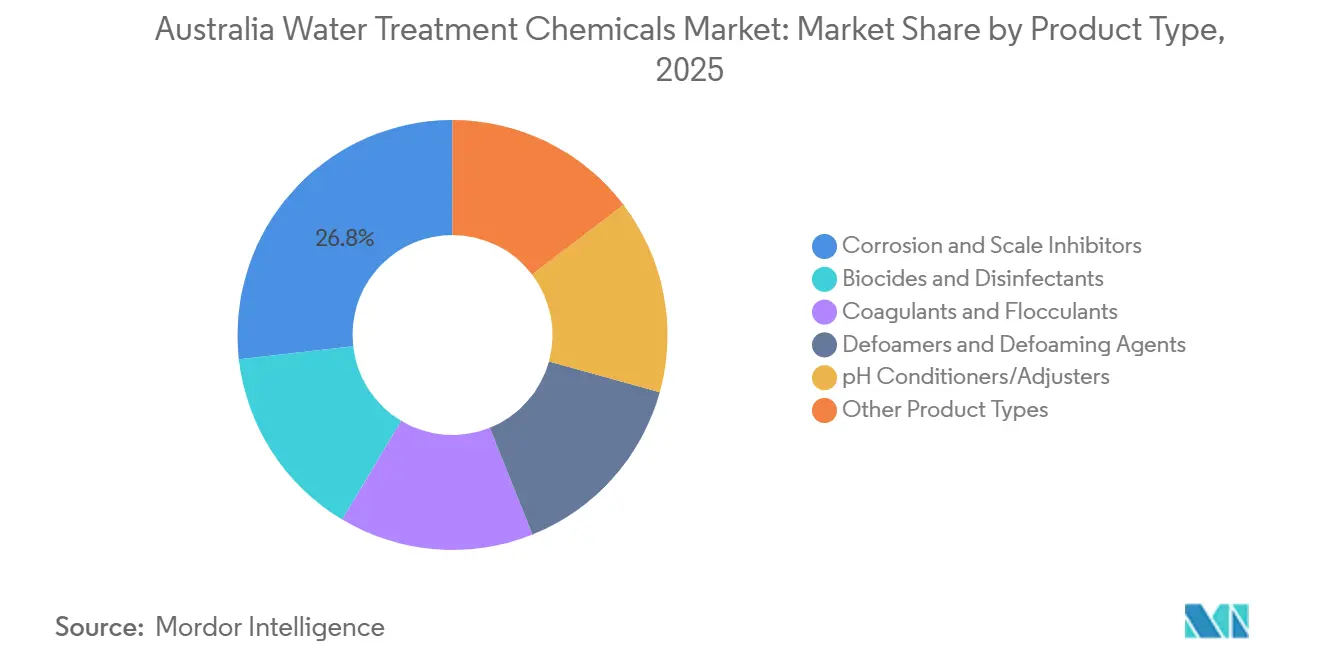

- Nach Produkttyp führten Korrosions- und Ablagerungsinhibitoren mit einem Marktanteil von 26,79 % am australischen Markt für Wasseraufbereitungschemikalien im Jahr 2025, während Biozide und Desinfektionsmittel im Prognosezeitraum (2026–2031) voraussichtlich mit einer CAGR von 5,31 % wachsen werden.

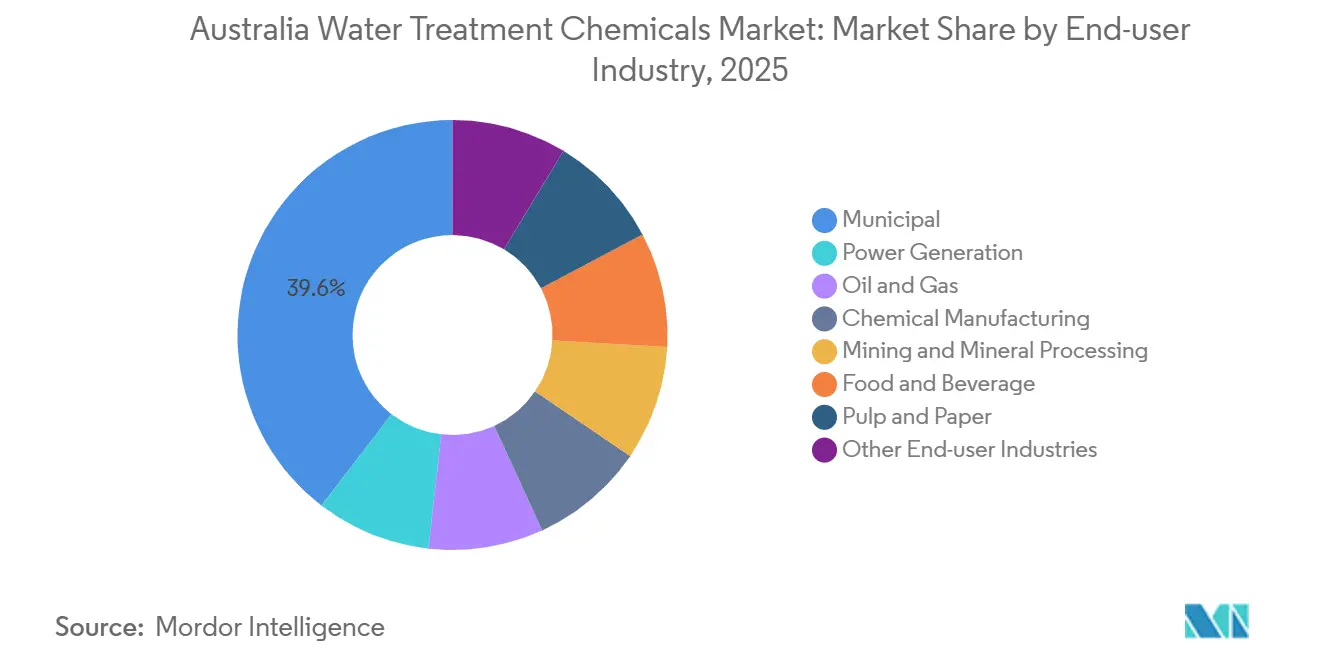

- Nach Endverbraucherbranche hielt das kommunale Segment im Jahr 2025 einen Umsatzanteil von 39,58 % und wird voraussichtlich im Prognosezeitraum (2026–2031) mit einer CAGR von 5,62 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im australischen Markt für Wasseraufbereitungschemikalien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung der Nährstoffeinleitungsobergrenzen für kommunale Kläranlagengenehmigungen | +1.2% | New South Wales, Queensland, Victoria | Mittelfristig (2–4 Jahre) |

| Beschleunigter Übergang von Kohleaschebecken zur Null-Flüssigkeitsableitung | +0.8% | New South Wales, Queensland | Langfristig (≥ 4 Jahre) |

| Zunehmende Modernisierungen und Erweiterungen von Entsalzungsanlagen | +1.5% | New South Wales, Western Australia, South Australia | Mittelfristig (2–4 Jahre) |

| Alternde Verteilungsnetze verursachen höhere Leckageverluste | +0.9% | National, konzentriert in Sydney, Melbourne, Brisbane | Langfristig (≥ 4 Jahre) |

| PFAS-bedingter Anstieg der Nachfrage nach adsorptiven Koagulanzien | +1.3% | National, frühe Einführung in Sydney, Perth, Adelaide | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der Nährstoffeinleitungsobergrenzen für kommunale Kläranlagengenehmigungen

Der Hawkesbury-Nepean-Rahmen vom Juli 2025 begrenzte den Gesamtstickstoff auf 3–5 mg/L und Phosphor auf 0,5–1,0 mg/L für große Anlagen und verpflichtete Sydney Water zur Nachrüstung tertiärer biologischer Stufen sowie zur Erhöhung der Eisenchlorid-Dosierung[1]Umweltschutzbehörde von New South Wales, „Hawkesbury-Nepean-Nährstoffmanagementrahmen”, epa.nsw.gov.au. Die Leitpraktiken-Standards von Queensland schreiben ähnliche Grenzwerte vor und haben an Standorten in Südost-Queensland bereits eine Stickstoffentfernung von 94,2 % bewirkt. Diese strengeren Schwellenwerte beschleunigen die Beschaffung von Polyaluminiumchlorid-Mischungen, die eine Phosphorausfällung bei minimiertem Schlammanfall ermöglichen, und verkürzen die Amortisationszyklen für Chemikalienlieferanten. Die Aufrüstungen in Liverpool und Glenfield innerhalb der Malabar System Alliance werden allein den jährlichen Koagulanzienbedarf um mehr als 2.500 Tonnen steigern, sobald sie 2028 vollständig in Betrieb sind. Versorgungsunternehmen, die die Einhaltung der Vorschriften verzögern, sehen sich Strafregimen und Reputationsrisiken ausgesetzt, was die Ausgaben für pH-Konditionierer und Polymerflockulanzien weiter vorverlagert.

Beschleunigter Übergang von Kohleaschebecken zur Null-Flüssigkeitsableitung

Grundwasserverschmutzungen, die auf alte Aschebecken zurückgeführt wurden, veranlassten die Umweltschutzbehörde von New South Wales (NSW) im Jahr 2024, Verdampfer-Kristallisator-Nachrüstungen für verbleibende Kohlekraftwerke anzuordnen. Null-Flüssigkeitsableitungskreisläufe verbrauchen Antiscalants und Korrosionsinhibitoren mit dem 3- bis 5-fachen der Rate herkömmlicher Absetzbecken, da die Salzkonzentrationen steigen. Nachrüstungen bei Eraring und Vales Point müssen vor den geplanten Schließungen abgeschlossen werden, was die Kapitalausgaben verdichtet und mehrjährige Spezialchemikalienverträge festschreibt. Während die Trockenascheverarbeitung die Nasschemie vollständig ersetzen kann, veranlassen Projektkosten von über USD 50 Millionen die meisten Betreiber dazu, für das verbleibende Anlagenleben auf chemische Lösungen zu setzen. Formulierer, die eine Zertifizierung nach National Sanitation Foundation/American National Standards Institute (NSF/ANSI) 60 unter hochsalinen Bedingungen nachweisen, sichern sich Vereinbarungen, die sie vor Rohstoffpreisschwankungen schützen.

Zunehmende Modernisierungen und Erweiterungen von Entsalzungsanlagen

Sydney Water begann im März 2026 mit dem Bau einer Erweiterung der Kurnell-Meerwasser-Umkehrosmoseanlage um 250 ml/Tag – ein Projekt im Wert von USD 800 Millionen, das den Bedarf an Antiscalants und Bioziden verdoppeln wird, wenn die neuen Anlagen 2028 in Betrieb gehen. Die Water Corporation von Western Australia vergab an Kemira einen mehrjährigen Liefervertrag im Wert von USD 15 Millionen für Polyaluminiumchlorid und Eisensulfat für die Anlage Alkimos mit einer Kapazität von 150.000 m³/Tag, die 2028 in Betrieb genommen werden soll. Entsalzungsrückgewinnungsraten von 40–50 % verstärken die Ablagerungsneigung und erfordern höhere Dosen proprietärer phosphonatbasierter Inhibitoren. Der Stadtrat der Gold Coast eröffnete im Mai 2025 eine Machbarkeitsstudie zur Erweiterung seiner Anlage, was auf eine dauerhafte Verlagerung hin zur Entsalzung als Grundlastversorgung statt als Dürreresource hindeutet. Jede Modernisierung erweitert den australischen Markt für Wasseraufbereitungschemikalien, indem Kunden hinzukommen, die NSF-konforme Formulierungen mit geringem Membranverschmutzungspotenzial benötigen.

Alternde Verteilungsnetze verursachen höhere Leckageverluste

In den 1950er Jahren verlegte Asbest-Zement- und Graugussleitungen verursachen in großen Städten Wasserverlustquoten von 7–11 %, was mehr als 200 GL (Gigaliter) nicht-einnahmenerzeugendes Wasser pro Jahr bedeutet. Rohrleitungsersatzprogramme sind kapitalintensiv, daher injizieren Versorgungsunternehmen Orthophosphat- und zinkbasierte Korrosionsinhibitoren, um die Lebensdauer der Anlagen um bis zu ein Jahrzehnt zu verlängern. Der Australian Water Association zufolge verschiebt jede 1%ige Leckagereduzierung Kapitalausgaben in Höhe von USD 15 Millionen. Allerdings verringert ein schrittweiser Übergang zu Polyethylenleitungen in Neubaugebieten langfristig die Inhibitormengen und konzentriert den Verbrauch in alternden städtischen Kernen. Lieferanten, die Echtzeit-Korrosionsüberwachung und AS/NZS (Australisch/Neuseeländische Norm) 4020-konforme Chemikalien anbieten, gewinnen Rahmenverträge, die eine stetige Nachfrage sicherstellen, auch wenn physische Rohrleitungsaufrüstungen voranschreiten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Elektrooxidation und UV-AOP als chemikalienfreie Substitute | -0.7% | National, frühe Einführung in industriellen Abwassersektoren | Mittelfristig (2–4 Jahre) |

| Volatilität der Massenpreise für Ätznatron und Salzsäure | -0.5% | National, konzentriert in chemikalienintensiven Industrien | Kurzfristig (≤ 2 Jahre) |

| Staatliche Verbote fluorierter Entschäumer und Tenside | -0.4% | National, unmittelbare Auswirkungen in industriellen und kommunalen Sektoren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Elektrooxidation und UV-AOP als chemikalienfreie Substitute

Bergbau- und Getränkeanlagen erproben Elektrooxidationszellen, die Hydroxylradikale in situ erzeugen und während eines Queensland-Pilotversuchs im Jahr 2024 eine 85%ige Reduktion gelöster Feststoffe ohne externe Reagenzien erzielten[2]Industry Queensland, „Elektrooxidations-Pilotversuch reduziert Chemikalieneinsatz”, industry.qld.gov.au. UV-AOP-Systeme (ultraviolettbasierter fortgeschrittener Oxidationsprozess) kombinieren Ultraviolettlampen mit Peroxid für gleichzeitige Oxidation und Desinfektion, senken die Entsorgungskosten für Schlamm und vereinfachen Genehmigungsverfahren. Kapitalaufwendungen von USD 0,5–2 Millionen pro System und wiederkehrende Elektroden- oder Lampenwechsel bremsen eine vollständige Substitution, erodieren aber dennoch die Chemikalienmengen in hochwertigen industriellen Nischen. Kommunale Versorgungsunternehmen scheuen die höheren Anfangsinvestitionen, was einen Kernmarkt für Koagulanzien und Desinfektionsmittel erhält. Langfristig könnten Hybridanlagen, die Elektrooxidationsvorbehandlung mit nachgeschalteter chemischer Polierung kombinieren, zur Norm werden und die Gesamtnachfrage nach Reagenzien schrittweise verringern.

Volatilität der Massenpreise für Ätznatron und Salzsäure

Quartalsweise Spotpreisschwankungen von über 15 % im Jahr 2025 belasteten Entsalzungs- und Bergbaubetreiber, die mehr als 50 kg Ätznatron pro Megaliter behandeltem Wasser dosieren. Inländische Chlor-Alkali-Anlagen laufen nahezu auf Volllast, und geplante Wartungsausfälle lassen wenig Puffer. Die Importabhängigkeit setzt Käufer Frachtratenschwankungen und Wechselkursrisiken aus, was zu Sechs-bis-Zwölf-Monats-Verträgen mit energieindexierten Eskalationsklauseln führt. Endverbraucher testen Natriumcarbonat und Magnesiumhydroxid als teilweise Alkalisubstitute, aber Formulierungskosten und Leistungskompromisse haben die Einführung verlangsamt. Bis neue Kapazitäten oder sinkende Preise für erneuerbare Energien den Inputmarkt stabilisieren, werden Betreiber mit Budgetunsicherheiten konfrontiert sein, die Projektgenehmigungen verzögern und das kurzfristige Volumenpotenzial des australischen Marktes für Wasseraufbereitungschemikalien begrenzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Korrosionsinhibitoren führend, Biozide beschleunigen

Korrosions- und Ablagerungsinhibitoren erfassten im Jahr 2025 einen Marktanteil von 26,79 % am australischen Markt für Wasseraufbereitungschemikalien, was ihre Unverzichtbarkeit in Entsalzungs-, Kühlturm- und Bergbaukreisläufen widerspiegelt, wo Ablagerungen die Membranlebensdauer halbieren können. Die Bedeutung des Segments verankert die Marktgröße des australischen Marktes für Wasseraufbereitungschemikalien für vorgelagerte Lieferanten, die weiterhin Phosphonatmischungen verbessern, die hochsiliziumhaltige Solen tolerieren. Biozide und Desinfektionsmittel stehen wertmäßig an zweiter Stelle, wachsen jedoch am schnellsten und verzeichnen im Prognosezeitraum (2026–2031) eine CAGR von 5,31 %, da Versorgungsunternehmen von Chlorgas auf Natriumhypochlorit, Chlordioxid und Peressigsäure umsteigen, um niedrigere Grenzwerte für Desinfektionsnebenprodukte einzuhalten.

Koagulanzien und Flockungsmittel profitieren von PFAS-Sanierungen und Nährstoffentfernungsnachrüstungen, wobei Polyaluminiumchlorid für die gleichzeitige Trübungs- und Phosphorentfernung bevorzugt wird. pH-Konditionierer und Einstellmittel sind stark von Ätznatron und Schwefelsäure abhängig; Preisvolatilität hat einige Standorte zu Natriumcarbonat veranlasst, obwohl die Einführung begrenzt bleibt. Entschäumer erlebten aufgrund des PFAS-Verbots Störungen, erholen sich jedoch dank neu zertifizierter Silikonlinien. Nischenchemikalien wie Sauerstoffabfänger und Chelate bleiben an Kraftwerkskessel- und spezielle industrielle Polierlinien gebunden, nehmen mit der Stilllegung von Kohlekraftwerken ab, sind jedoch innerhalb von Null-Flüssigkeitsableitungsinstallationen stabil.

Nach Endverbraucherbranche: Dominanz des kommunalen Sektors, Widerstandsfähigkeit des Bergbaus

Kommunale Betreiber hielten 39,58 % der Nachfrage im Jahr 2025 und werden voraussichtlich die schnellste CAGR von 5,62 % im Prognosezeitraum (2026–2031) verzeichnen, angetrieben durch Entsalzungserweiterungen, Leckageminderungsdosierungen und PFAS-Compliance-Zeitpläne. Ihr Beschaffungsvolumen sichert die Basislinie des australischen Marktes für Wasseraufbereitungschemikalien, auch wenn einzelne Anlagen die Beschaffung während Prüfungen zeitweise unterbrechen. Bergbau und Mineralverarbeitung rangieren an zweiter Stelle und bleiben dank der USD 6,5 Milliarden teuren Olympic-Dam-Erweiterung und Fortescues 70%igem Wasserwiederverwendungsziel widerstandsfähig, die beide langfristige Verträge für Korrosionsinhibitoren, Biozide und Antiscalants untermauern.

Der Chemikalieneinsatz in der Stromerzeugung lässt nach, da Kohleeinheiten stillgelegt werden, obwohl vorübergehende Verlängerungen bei Eraring und das Mandat zur Schließung von Aschebecken die Restanforderungen bis 2027 verlängern. Öl und Gas bleibt durch die Behandlung von Produktionswasser auf Offshore-Plattformen stabil, während die Chemieproduktion den Raffinerie- und Petrochemie-Auslastungsraten folgt. Lebensmittel- und Getränkeverarbeiter, insbesondere Molkerei- und Erfrischungsgetränkeanlagen, integrieren Membran- und UV-Systeme, die eine Biofouling-Kontrolle erfordern, aber den Chloreinsatz senken. Kleinere Beitragende, von der Elektronik bis zur Pharmaindustrie, zeigen überdurchschnittliche Zuwächse, da Hersteller geschlossene Spülsysteme installieren, um Süßwassergebühren zu senken, und damit inkrementelle Mengen zum australischen Markt für Wasseraufbereitungschemikalien hinzufügen.

Geografische Analyse

New South Wales führt die aktuelle Nachfrage an, da die Entsalzungserweiterung von Sydney Water und Nährstoffbegrenzungsnachrüstungen zusammentreffen und den Bundesstaat zum größten Einzelabnehmer von Polyaluminiumchlorid, Eisensalzen und spezialisierten Bioziden machen. Western Australia folgt, verankert durch den Ausbau der Alkimos-Anlage und die Behandlung hochsaliner Bohrlochfelder in Pilbara-Bergbaucamps, die zusammen den Bedarf an Antiscalants und Korrosionsinhibitoren erhöhen. Das 5,3 GL/Jahr-Meerwasserprojekt der Eyre-Halbinsel in South Australia, kombiniert mit BHPs Bergbauerweiterung, positioniert den Bundesstaat für die schnellste regionale CAGR zwischen 2026 und 2031. Victoria trägt durch die Wonthaggi-Entsalzungsanlage, der kürzlich ein 50-GL-Auftrag für 2025/26 zugeteilt wurde, und durch Melbournes aggressive Leckagereduzierungsdosierstrategie erhebliche Mengen bei. Queensland hält den Verbrauch durch Einhaltung von Nährstoffgrenzen und Bergbauabwassermanagement stabil, verzeichnet jedoch ein langsameres Wachstum im Vergleich zu den entsalzungsintensiven Bundesstaaten.

Ländliche Regionen im Northern Territory und in Tasmanien repräsentieren kleinere absolute Mengen, bieten jedoch Spezialchemie-Möglichkeiten im Zusammenhang mit dem Management von Wasserkraftreservoirs und der Aufbereitung von Aquakulturabwässern. Die Marktgröße des australischen Marktes für Wasseraufbereitungschemikalien für diese peripheren Zonen bleibt bescheiden, profitiert jedoch von Margenvorteilen aufgrund logistischer Komplexitäten und geringer Wettbewerbsintensität. In allen Bundesstaaten bevorzugen Versorgungsunternehmen Lieferanten, die in der Lage sind, Produkte im Inland zu lagern, um Importverzögerungen zu mindern – eine Lektion, die durch die Frachtengpässe im Jahr 2025 bekräftigt wurde.

Wettbewerbslandschaft

Der australische Markt für Wasseraufbereitungschemikalien ist mäßig konsolidiert. Globale Marktführer – Ecolab, Kemira und Solenis – nutzen breite Produktkataloge und digitale Dosiertechnologien, während inländische Gruppen wie IXOM, Waterco und IWTS durch lokale Fertigung und schnelleren Vor-Ort-Support Marktanteile halten. Spezialnischen, insbesondere PFAS-freie Koagulanzien und Silikonentschäumer, erzielen zweistellige Margen aufgrund regulatorischer Dringlichkeit und begrenztem qualifiziertem Wettbewerb.

Marktführer im australischen Markt für Wasseraufbereitungschemikalien

Ecolab

Solenis

SNF

Ixom

Kemira

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: ACCIONA sicherte sich in Zusammenarbeit mit der Snowy Mountains Engineering Corporation (SMEC) eine Partnerschaft mit Sydney Water, dem größten Wasserversorgungsunternehmen Australiens. Diese auf ein Jahrzehnt angelegte Initiative zielt darauf ab, Sydneys Abwasserbehandlungskapazitäten zu stärken und auszubauen. Infolgedessen wird diese Erweiterung voraussichtlich die Nachfrage nach Wasseraufbereitungschemikalien in ganz Australien steigern.

- November 2024: Die in Australien ansässige Centurion Group Ltd. stellte eine neue Chemikalienreihe von Centurion Water and Wastewater Solutions vor, die auf die Verbesserung der Leistung von Wasser- und Abwasserinfrastrukturen abzielt.

Berichtsumfang des australischen Marktes für Wasseraufbereitungschemikalien

Wasseraufbereitung ist ein Prozess, der Schadstoffe und unerwünschte Bestandteile aus Wasser extrahiert oder reduziert, um es für den Gebrauch geeignet zu machen. Die in diesem Verfahren verwendeten Chemikalien werden als Wasseraufbereitungschemikalien bezeichnet. Algizide, Chlor und Chlordioxid sind einige Beispiele für Wasseraufbereitungschemikalien.

Der Markt für Wasseraufbereitungschemikalien ist nach Produkttyp und Endverbraucherbranche segmentiert. Nach Produkttyp ist der Markt in Biozide und Desinfektionsmittel, Koagulanzien und Flockungsmittel, Korrosions- und Ablagerungsinhibitoren, Entschäumer und Entschäumungsmittel, pH-Konditionierer/Einstellmittel und sonstige Produkttypen unterteilt. Nach Endverbraucherbranche ist der Markt in Stromerzeugung, Öl und Gas, Chemieproduktion, Bergbau und Mineralverarbeitung, Kommunalbereich, Lebensmittel und Getränke, Zellstoff und Papier sowie sonstige Endverbraucherbranchen segmentiert. Für jedes Segment wurden Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Biozide und Desinfektionsmittel |

| Koagulanzien und Flockungsmittel |

| Korrosions- und Ablagerungsinhibitoren |

| Entschäumer und Entschäumungsmittel |

| pH-Konditionierer/Einstellmittel |

| Sonstige Produkttypen |

| Stromerzeugung |

| Öl und Gas |

| Chemieproduktion |

| Bergbau und Mineralverarbeitung |

| Kommunal |

| Lebensmittel und Getränke |

| Zellstoff und Papier |

| Sonstige Endverbraucherbranchen |

| Nach Produkttyp | Biozide und Desinfektionsmittel |

| Koagulanzien und Flockungsmittel | |

| Korrosions- und Ablagerungsinhibitoren | |

| Entschäumer und Entschäumungsmittel | |

| pH-Konditionierer/Einstellmittel | |

| Sonstige Produkttypen | |

| Nach Endverbraucherbranche | Stromerzeugung |

| Öl und Gas | |

| Chemieproduktion | |

| Bergbau und Mineralverarbeitung | |

| Kommunal | |

| Lebensmittel und Getränke | |

| Zellstoff und Papier | |

| Sonstige Endverbraucherbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie hoch werden die Ausgaben Australiens für Wasseraufbereitungschemikalien bis 2031 sein?

Es wird prognostiziert, dass sie bis 2031 USD 673,47 Millionen erreichen werden, mit einer CAGR von 5,11 % ab 2026.

Welche Produktkategorie hält derzeit den größten Marktanteil?

Korrosions- und Ablagerungsinhibitoren führten mit 26,79 % des Umsatzes im Jahr 2025.

Was treibt das schnellste Wachstum unter den Produkttypen an?

Biozide und Desinfektionsmittel profitieren vom Übergang zur Chlordioxid- und Peressigsäuredosierung und wachsen bis 2031 mit einer CAGR von 5,31 %.

Warum erhöhen kommunale Versorgungsunternehmen ihre Chemikalienkäufe?

Dürresichere Entsalzungserweiterungen, PFAS-Sanierungszeitpläne und strengere Nährstoffgrenzen steigern gleichzeitig die Nachfrage nach Koagulanzien, Antiscalants und Bioziden.

Wie gestalten PFAS-Vorschriften die Produktlinien der Formulierer?

Das Verbot von PFOS, PFOA und PFHxS im Jahr 2025 zwang Lieferanten zur Einführung PFAS-freier Koagulanzien und Entschäumer und eröffnete Premiumnischen für zertifizierte Alternativen.

Seite zuletzt aktualisiert am: