Marktgröße und Marktanteile des nordamerikanischen Elektro-Lkw-Markts

Marktübersicht

| Studienzeitraum | 2017 - 2029 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2029 |

| Historischer Datenzeitraum | 2017 - 2023 |

| Marktgröße (2025) | 22.74 Milliarden US-Dollar |

| Marktgröße (2029) | 64.65 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2029) | 29.86% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Elektro-Lkw-Markts von Mordor Intelligence

Die Marktgröße des nordamerikanischen Elektro-Lkw-Markts wird im Jahr 2025 auf 22,74 Milliarden USD geschätzt und soll bis 2029 64,65 Milliarden USD erreichen, mit einer CAGR von 29,86 % während des Prognosezeitraums (2025–2029).

Die nordamerikanische Elektro-Lkw-Branche durchläuft einen transformativen Wandel, der durch zunehmendes Umweltbewusstsein und technologische Fortschritte angetrieben wird. Große Hersteller beschleunigen ihren Übergang zu nachhaltigen Transportlösungen mit erheblichen Investitionen in Forschung und Entwicklung. Dieser Wandel ist besonders im verarbeitenden Gewerbe deutlich, wo Unternehmen wie Ford erhebliche Ressourcen eingesetzt haben, darunter eine Investition von 3,7 Milliarden USD im Jahr 2022 für die Errichtung neuer Elektrofahrzeug-Montagewerke in Michigan, Ohio und Missouri. Die Entwicklung der Branche wird weiter durch Fortschritte in der Batterietechnologie, eine verbesserte Ladeinfrastruktur und eine wachsende Akzeptanz elektrischer Nutzfahrzeuge in gewerblichen Anwendungen unterstützt. Diese Entwicklungen gestalten die Wettbewerbslandschaft neu und setzen neue Maßstäbe für nachhaltigen Transport.

Strategische Partnerschaften und Kooperationen entwickeln sich zu entscheidenden Treibern von Innovation und Marktexpansion im Elektro-Lkw-Markt. Ein bemerkenswertes Beispiel ist die Partnerschaft aus dem Jahr 2023 zwischen Toyota und RDS Logistics Group zur Einführung von „100 % Elektrofahrzeugen” im Toyota Ontario Parts Center, was das Engagement der Branche für nachhaltigen Betrieb demonstriert. Das Memorandum of Understanding der Hamburger Hafenbehörde aus dem Jahr 2023 mit IVECO und Nikola für batteriebetriebene Lkw der Klasse 8 verdeutlicht ferner die wachsende Bedeutung von Null-Emissions-Lösungen im gewerblichen Transport. Diese Kooperationen beschleunigen nicht nur den technologischen Fortschritt, sondern schaffen auch neue Möglichkeiten für Marktexpansion und Verbesserungen der Betriebseffizienz.

Die Branche erlebt einen bedeutenden Wandel in den Strategien des Fuhrparkmanagements von Unternehmen, wobei große Logistikunternehmen die Einführung elektrischer Flottenfahrzeuge vorantreiben. FedEx' Verpflichtung, bis 2025 50 % Elektrofahrzeuge bei allen Neufahrzeugkäufen zu erreichen und bis 2030 auf 100 % zu steigern, verdeutlicht diesen Trend. Dieser Übergang wird durch verbesserte Fahrzeugleistungskennzahlen, erweiterte Reichweitenkapazitäten und sinkende Gesamtbetriebskosten für elektrische Nutzfahrzeuge unterstützt. Die Integration fortschrittlicher Technologien, einschließlich autonomer Funktionen und intelligenter Flottenmanagement-Systeme, steigert die Attraktivität von Elektro-Lkw für gewerbliche Anwendungen weiter.

Regulatorische Rahmenbedingungen und staatliche Initiativen in ganz Nordamerika schaffen ein unterstützendes Umfeld für die Einführung von Elektro-Lkw. Die California Advanced Clean Fleets (ACF) Regulation, die 2023 verabschiedet wurde, schreibt einen schrittweisen Übergang zu emissionsfreien Fahrzeugen vor und verlangt, dass 50 % der Verkäufe schwerer Nutzfahrzeuge für öffentliche Fuhrparks bis 2024 emissionsfrei sind, mit einer Steigerung auf 100 % bis 2027. Ähnliche Initiativen entstehen in anderen Bundesstaaten und Provinzen, wobei Quebec und British Columbia eigene Mandate für emissionsfreie Fahrzeuge einführen. Diese regulatorischen Maßnahmen schaffen in Verbindung mit verschiedenen Anreizprogrammen und Infrastrukturinvestitionen eine solide Grundlage für nachhaltiges Marktwachstum und technologische Innovation im Elektro-Lkw-Markt.

Trends und Erkenntnisse des nordamerikanischen Elektro-Lkw-Markts

Wachsende Nachfrage nach Elektrofahrzeugen in Nordamerika, angetrieben durch staatliche Unterstützung und wachsende Umweltbedenken

- Der CVP in Russland hat in den letzten Jahren erhebliche Schwankungen erlebt. Er stieg stetig von 208,2 Millionen USD im Jahr 2017 und erreichte 2019 seinen Höhepunkt. Allerdings sank er 2020 auf 193,9 Millionen USD, was hauptsächlich auf die wirtschaftlichen Herausforderungen durch die COVID-19-Pandemie zurückzuführen ist. Bemerkenswerterweise erholte sich der Markt 2022 stark und erreichte 269,8 Millionen USD. Dieser Aufschwung unterstreicht sowohl die Widerstandsfähigkeit des russischen Automobilsektors als auch die potenzielle Wirkung wirtschaftlicher Konjunkturmaßnahmen und einer gestiegenen Verbrauchernachfrage.

- Staatliche Anreize und Subventionen erweisen sich als starker Anziehungspunkt für Kunden, insbesondere Logistik- und E-Commerce-Unternehmen, bei der Einführung elektrischer Nutzfahrzeuge. Ein Beispiel hierfür ist Kanada und Nordamerika, wo die Regierung im April 2022 Bundesrabatte von 5.000 USD für elektrische leichte und mittelschwere Nutzfahrzeuge ankündigte. Diese Initiativen sollen die Nachfrage nach elektrischen Nutzfahrzeugen in Nordamerika von 2024 bis 2030 erheblich ankurbeln.

- Staatliche Initiativen, einschließlich Pläne für den Einsatz von Elektrofahrzeugen, attraktive Anreize und Zulassungen für ausländische Investitionen, sollen den Elektrofahrzeugmarkt in nordamerikanischen Ländern vorantreiben. In einem bemerkenswerten Schritt verpflichtete sich Volkswagen im März 2022 zu einer Investition von 7 Milliarden USD für die Errichtung einer Elektroauto-Produktionsstätte in Nordamerika. Bis 2030 plant der Automobilhersteller, 25 neue Elektrofahrzeugmodelle auf den Markt zu bringen, die auf Kunden in den USA, Mexiko und Kanada ausgerichtet sind. Infolgedessen wird die Nachfrage nach Elektrofahrzeugen in verschiedenen nordamerikanischen Ländern von 2024 bis 2030 voraussichtlich einen deutlichen Anstieg verzeichnen.

WEITERE WICHTIGE BRANCHENTRENDS IM BERICHT

- Nordamerikas demografische Geschichte hebt stetiges Wachstum und Anpassungsfähigkeit hervor, wobei jede Nation einzigartig zum lebendigen Mosaik der Region beiträgt und ihre anhaltende globale Bedeutung unterstreicht

- Trotz der Herausforderungen im Jahr 2020 verzeichneten die USA bis 2023 Wachstum, Mexiko zeigte eine robuste Erholung, während Kanada einen Rückgang verzeichnete

- Nordamerika weist unterschiedliche Trends beim CVP auf, wobei Kanada einen leichten Rückgang, die USA einen Anstieg und Mexiko ein erhebliches Wachstum verzeichnen

- Von 2017 bis 2023 bewältigten Nordamerika, insbesondere Länder wie die USA und Kanada, Inflationsspitzen, insbesondere nach der Pandemie im Jahr 2022

- In Nordamerika zeigten die Zinssätze für Autokredite von 2017 bis 2023 unterschiedliche Trends: Die Zinssätze in Kanada stiegen allmählich an, Mexikos Zinssätze zeigten erhebliche Volatilität, und die USA erlebten moderate Schwankungen

- Nordamerika zeigt ein starkes Engagement für den Ausbau seiner Elektrofahrzeug-Infrastruktur, wobei sowohl langsame als auch schnelle Ladestationen ein erhebliches Wachstum verzeichnen

- Sinkende Preise für Lithium-Ionen-Batterien treiben die Nachfrage nach Elektrofahrzeugen in Nordamerika an

- Die steigende Nachfrage nach Elektrofahrzeugen fördert neue Produkteinführungen und Markteintritt in Nordamerika und treibt die Nachfrage nach Batteriepaketen an

- Nordamerika verfügt über ein vielfältiges Gelände, das einzigartige logistische Herausforderungen mit sich bringt, aber im Jahr 2023 erzielten die Vereinigten Staaten, Kanada und Mexiko hohe LPI-Platzierungen

- Die Kraftstoffpreise schwanken in Nordamerika

- Im Jahr 2023 führte Ford den nordamerikanischen Markt für leichte Nutzfahrzeuge an, gefolgt von Chevrolet, während Hyundai ein erhebliches Wachstum verzeichnete.

Segmentanalyse: Fahrzeugkonfiguration

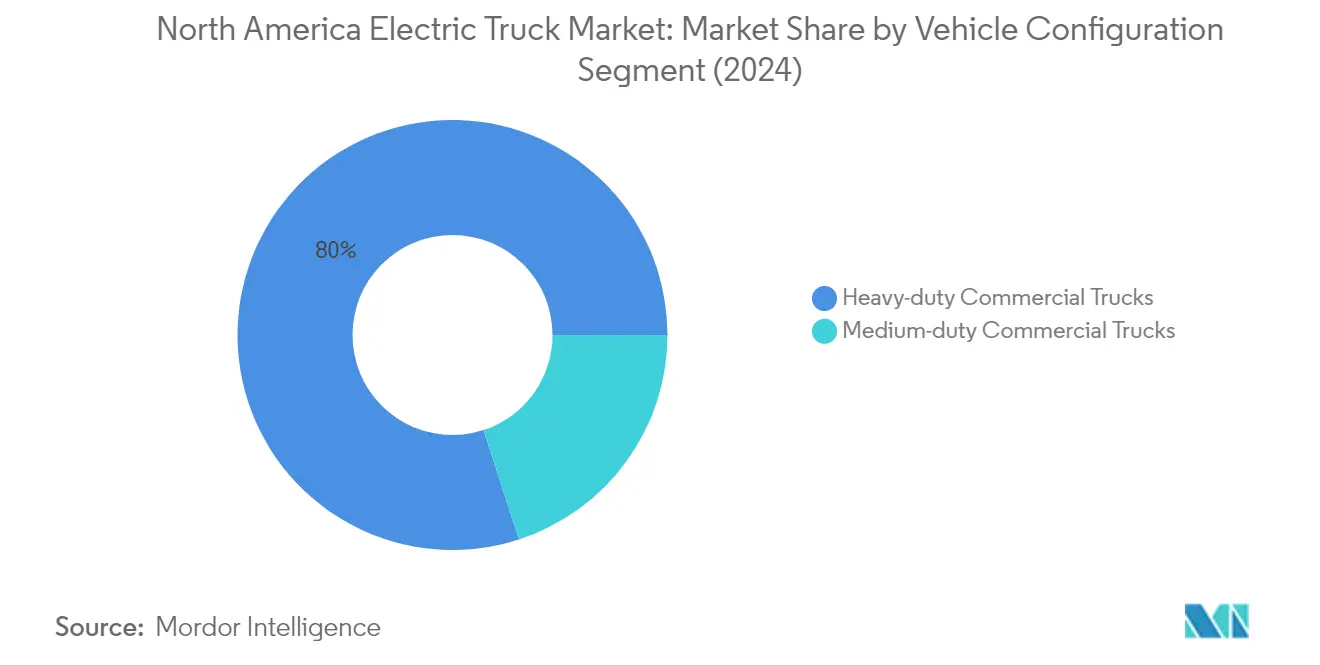

Segment der schweren Nutzfahrzeuge im nordamerikanischen Elektro-Lkw-Markt

Schwere Nutzfahrzeuge dominieren den nordamerikanischen Elektro-Lkw-Markt und halten im Jahr 2024 einen Marktanteil von rund 80 %. Diese bedeutende Marktpräsenz wird durch die steigende Nachfrage nach nachhaltigen Fernverkehrslösungen und strenge Emissionsvorschriften in der gesamten Region angetrieben. Das Wachstum des Segments wird durch Investitionen großer Hersteller in die Entwicklung fortschrittlicher elektrischer Antriebsstränge, die speziell für schwere Anwendungen konzipiert sind, weiter gestärkt. Der ehrgeizige Fahrplan des US Multistate NESCAUM MOU, der einen Anteil von 30 % emissionsfreier Fahrzeuge am Verkauf mittelschwerer und schwerer Nutzfahrzeuge bis 2030 anstrebt, hat diesem Segment zusätzlichen Schwung verliehen. Verbesserte Batteriekapazitäten, eine ausgebaute Ladeinfrastruktur und die wachsende Anerkennung der langfristigen Vorteile elektrischer schwerer Nutzfahrzeuge haben ebenfalls zu seiner Marktführerschaft beigetragen.

Segment der mittelschweren Nutzfahrzeuge im nordamerikanischen Elektro-Lkw-Markt

Das Segment der mittelschweren Nutzfahrzeuge verzeichnet im nordamerikanischen Elektro-Lkw-Markt ein rasantes Wachstum, das durch die zunehmende Einführung in der städtischen Logistik und bei Anwendungen der letzten Meile angetrieben wird. Das Wachstum dieses Segments wird durch Fortschritte in der Batterietechnologie unterstützt, die längere Reichweiten und schnellere Ladezeiten ermöglichen und diese Fahrzeuge sowohl für den privaten als auch für den gewerblichen Einsatz zunehmend attraktiv machen. Die California Advanced Clean Fleets (ACF) Regulation, die 2023 verabschiedet wurde, war ein bedeutender Katalysator und schreibt einen schrittweisen Übergang zu emissionsfreien Fahrzeugen im Segment der mittelschweren Nutzfahrzeuge vor. Die Anforderung der Verordnung, bis 2024 einen ZEV-Anteil von 50 % am Verkauf für öffentliche Fuhrparks zu erreichen, der bis 2027 auf einen vollständigen Übergang ansteigt, hat eine starke Wachstumsdynamik für dieses Segment geschaffen.

Segmentanalyse: Kraftstoffkategorie

BEV-Segment im nordamerikanischen Elektro-Lkw-Markt

Batterieelektrische Fahrzeuge (BEV) haben sich als dominierende Kraft im nordamerikanischen Elektro-Lkw-Markt etabliert und halten im Jahr 2024 einen Marktanteil von rund 61 %. Diese bedeutende Marktposition ist auf mehrere Faktoren zurückzuführen, darunter erhebliche Fortschritte in der Batterietechnologie, die Reichweite und Leistungsfähigkeit verbessert haben. Das Wachstum des Segments wird durch umfangreiche staatliche Unterstützung durch Anreize und Vorschriften zur Förderung emissionsfreier Fahrzeuge weiter gestärkt, insbesondere in Bundesstaaten wie Kalifornien mit seiner Advanced Clean Trucks Regulation. Große Hersteller haben auf diese Nachfrage reagiert, indem sie ihr BEV-Lkw-Angebot erweitert haben, wobei Unternehmen wie Ford, Daimler und Volvo neue Modelle mit verbesserten Fähigkeiten eingeführt haben. Das Segment hat auch von der wachsenden Ladeinfrastruktur in ganz Nordamerika profitiert, die BEV-Lkw für verschiedene gewerbliche Anwendungen zunehmend attraktiv macht.

FCEV-Segment im nordamerikanischen Elektro-Lkw-Markt

Das Segment der Brennstoffzellenelektrofahrzeuge (FCEV) ist als die am schnellsten wachsende Kategorie im nordamerikanischen Elektro-Lkw-Markt positioniert, mit einer prognostizierten Wachstumsrate von rund 70 % zwischen 2024 und 2029. Diese bemerkenswerte Wachstumsdynamik wird durch die zunehmende Anerkennung der Vorteile der Wasserstoff-Brennstoffzellentechnologie im Fernverkehr angetrieben, insbesondere ihrer schnellen Betankungsmöglichkeiten und erweiterten Reichweite im Vergleich zu herkömmlichen batterieelektrischen Lösungen. Die Expansion des Segments wird durch erhebliche Investitionen in die Entwicklung der Wasserstoffinfrastruktur entlang wichtiger Transportkorridore in Nordamerika unterstützt. Mehrere führende Hersteller beschleunigen ihre FCEV-Lkw-Entwicklungsprogramme, wobei Unternehmen wie Toyota und PACCAR zusammenarbeiten, um die Wasserstoff-Brennstoffzellentechnologie für Nutzfahrzeuge voranzutreiben. Das Segment ist besonders attraktiv für schwere Anwendungen, bei denen große Reichweite und minimale Ausfallzeiten entscheidende betriebliche Anforderungen sind.

Verbleibende Segmente in der Kraftstoffkategorie

Die Segmente der Hybridfahrzeuge (HEV) und der Plug-in-Hybridfahrzeuge (PHEV) stellen wichtige Übergangstechnologien im nordamerikanischen Elektro-Lkw-Markt dar. HEVs sprechen weiterhin Betreiber an, die eine verbesserte Kraftstoffeffizienz ohne die mit vollständig elektrischen Fahrzeugen verbundene Reichweitenangst suchen, was sie besonders für unterschiedliche Einsatzzyklen und regionale Betriebe geeignet macht. PHEVs bieten eine ausgewogene Lösung, die die Vorteile des elektrischen Antriebs mit der Flexibilität konventioneller Antriebsstränge kombiniert, was sie für Fuhrparks attraktiv macht, die sowohl emissionsfreie Kapazitäten in städtischen Gebieten als auch erweiterte Reichweite für längere Strecken benötigen. Beide Segmente dienen als Zwischenschritte im breiteren Übergang zur vollständigen Elektrifizierung und bieten Fuhrparkbetreibern praktische Alternativen, während die Ladeinfrastruktur weiter ausgebaut wird.

Geografische Segmentanalyse des nordamerikanischen Elektro-Lkw-Markts

Nordamerikanischer Elektro-Lkw-Markt in den Vereinigten Staaten

Die Vereinigten Staaten dominieren den nordamerikanischen Elektro-Lkw-Markt und halten im Jahr 2024 rund 84 % des gesamten Marktvolumens, während sie auch die stärkste Wachstumsdynamik mit einer erwarteten Wachstumsrate von rund 24 % von 2024 bis 2029 aufweisen. Die robuste Leistung des Marktes ist auf den umfassenden Ansatz des Landes bei der Einführung von Elektro-Lkw zurückzuführen, der durch erhebliche Anreize auf Bundes- und Staatsebene unterstützt wird. Die ehrgeizigen Umweltziele der US-Regierung, insbesondere durch Initiativen wie die Advanced Clean Trucks Regulation, haben ein günstiges Umfeld für die Einführung von Elektro-Lkw geschaffen. Große Ballungsräume führen den Übergang an, wobei Städte emissionsarme Zonen einrichten und dedizierte Ladeinfrastruktur entwickeln. Die Präsenz führender Hersteller und ihre erheblichen Investitionen in Forschung und Entwicklung haben das Marktwachstum weiter beschleunigt. Darüber hinaus haben der gut entwickelte Logistiksektor des Landes und zunehmende unternehmerische Nachhaltigkeitsverpflichtungen die Nachfrage angetrieben, insbesondere im gewerblichen Transportsegment.

Nordamerikanischer Elektro-Lkw-Markt in Kanada

Kanadas Elektro-Lkw-Markt zeigt erhebliches Potenzial, angetrieben durch das starke Engagement des Landes für ökologische Nachhaltigkeit und sauberen Transport. Der umfassende Ansatz der Regierung umfasst sowohl Bundes- als auch Provinzinitiativen zur Beschleunigung der Einführung elektrischer gewerblicher Lkw im gewerblichen Transport. Provinzen wie Quebec und British Columbia stehen an der Spitze und setzen eigene Mandate für emissionsfreie Fahrzeuge um und bieten zusätzliche Anreize für die Elektrifizierung von Fuhrparks. Die robuste Strominfrastruktur und der saubere Energiemix des Landes bieten eine vorteilhafte Grundlage für den Betrieb elektrischer Transport-Lkw. Kanadische Städte integrieren Elektro-Lkw zunehmend in ihre kommunalen Fuhrparks und setzen damit ein Beispiel für die Einführung im privaten Sektor. Der Markt wird durch wachsende Zusammenarbeit zwischen Regierungsbehörden, Versorgungsunternehmen und privaten Akteuren bei der Entwicklung der Ladeinfrastruktur weiter gestärkt. Lokale Fertigungskapazitäten und Forschungseinrichtungen tragen zu technologischen Fortschritten bei der Kälteleistung bei und adressieren spezifische Herausforderungen durch Kanadas Klima.

Nordamerikanischer Elektro-Lkw-Markt in Mexiko

Mexikos Elektro-Lkw-Markt durchläuft eine transformative Phase, die durch zunehmendes Bewusstsein für nachhaltige Transportlösungen und wachsende Umweltbedenken in städtischen Gebieten gekennzeichnet ist. Die strategische Position des Landes im nordamerikanischen Handel und in der Fertigung hat erhebliche Investitionen in die Produktionskapazitäten für Elektrofahrzeuge angezogen. Große Städte, insbesondere Mexiko-Stadt, treiben die Einführung durch progressive Umweltpolitik und Beschränkungen für konventionelle Fahrzeuge in städtischen Zentren voran. Das Fachwissen des Landes in der Automobilfertigung verlagert sich allmählich in Richtung Elektrofahrzeugproduktion und schafft ein robustes Ökosystem für die Entwicklung von Elektro-Lkw. Lokale Regierungen setzen unterstützende Maßnahmen um und arbeiten mit internationalen Partnern zusammen, um die Ladeinfrastruktur zu entwickeln. Der Markt ist besonders aktiv in den Segmenten der letzten Meile und der städtischen Logistik, wo Elektro-Lkw betriebliche Vorteile bieten. Mexikos Engagement zur Reduzierung der städtischen Luftverschmutzung hat zu einem gestiegenen Interesse von Fuhrparkbetreibern an elektrischen Alternativen geführt, insbesondere in dicht besiedelten Gebieten.

Nordamerikanischer Elektro-Lkw-Markt in anderen Ländern

Die breitere nordamerikanische Region zeigt unterschiedliche Niveaus der Einführung von Elektro-Lkw, beeinflusst durch lokale Vorschriften, wirtschaftliche Bedingungen und Infrastrukturentwicklung. Der Ansatz jedes Landes zur Elektrifizierung spiegelt seine einzigartigen wirtschaftlichen Prioritäten und Umweltziele wider. Die Marktentwicklung ist eng mit regionalen Handelsbeziehungen und grenzüberschreitender Zusammenarbeit beim Aufbau von Ladenetzen und der Harmonisierung von Vorschriften verbunden. Lokale Initiativen und Pilotprogramme helfen dabei, die Machbarkeit von Elektro-Lkw unter verschiedenen Betriebsbedingungen und Anwendungsfällen zu demonstrieren. Der Erfolg früher Anwender ermutigt andere Märkte, ihren Übergang zu Elektrofahrzeugen zu beschleunigen, insbesondere im gewerblichen Transportsegment. Internationale Partnerschaften und Wissensaustausch spielen entscheidende Rollen bei der Entwicklung von Marktexpertise und technischen Fähigkeiten in der gesamten Region.

Wettbewerbslandschaft

Führende Unternehmen im nordamerikanischen Elektro-Lkw-Markt

Der nordamerikanische Elektro-Lkw-Markt erlebt erhebliche Produktinnovationen bei den wichtigsten Akteuren, wobei Unternehmen sich auf die Entwicklung fortschrittlicher Batterietechnologien und die Erweiterung der Fahrzeugreichweite konzentrieren. Hersteller demonstrieren operative Agilität, indem sie Produktionsanlagen schnell anpassen, um Elektro-Lkw auf dem Markt aufzunehmen und gleichzeitig traditionelle Fahrzeuglinien beizubehalten. Strategische Partnerschaften, insbesondere bei der Entwicklung von Ladeinfrastruktur und Batterietechnologie, sind unter führenden Akteuren zunehmend verbreitet. Unternehmen erweitern ihren Fußabdruck durch das Wachstum von Händlernetzwerken und die Errichtung neuer Produktionsstätten in der gesamten Region. Die Branche verzeichnet erhebliche Investitionen in Forschung und Entwicklung, insbesondere in Bereichen wie autonome Fahrfähigkeiten und intelligente Fahrzeugtechnologien. Marktführer betonen auch Kundendienst-Netzwerke und Kundensupport-Infrastruktur, um ihre Marktpräsenz und ihren Markenwert zu stärken.

Markt dominiert von etablierten Automobilkonzernen

Der nordamerikanische Elektro-Lkw-Markt weist eine stark konsolidierte Struktur auf, wobei traditionelle Automobilhersteller ihre bestehende Infrastruktur und ihren Markenruf nutzen, um den Bereich zu dominieren. Diese etablierten Akteure profitieren von ihren umfangreichen Händlernetzwerken, robusten Lieferketten und einem tiefen Verständnis der Anforderungen an Nutzfahrzeuge. Der Markt ist durch eine Mischung aus globalen Automobilkonzernen und spezialisierten Elektrofahrzeugherstellern gekennzeichnet, wobei erstere aufgrund ihrer Fertigungskapazitäten und finanziellen Ressourcen einen erheblichen Marktanteil halten. Strategische Partnerschaften zwischen traditionellen Automobilherstellern und Technologieunternehmen gestalten die Wettbewerbslandschaft neu, insbesondere bei der Entwicklung fortschrittlicher elektrischer Antriebsstränge und autonomer Fahrfähigkeiten.

Der Markt hat mehrere strategische Fusionen und Übernahmen erlebt, die sich hauptsächlich auf den Erwerb innovativer Technologie-Startups und die Konsolidierung von Fertigungskapazitäten konzentrieren. Große Automobilunternehmen verfolgen aktiv Strategien der vertikalen Integration, insbesondere bei der Batterieproduktion und der Entwicklung von Ladeinfrastruktur. Neue Marktteilnehmer, insbesondere solche, die sich ausschließlich auf die Produktion elektrischer Nutzfahrzeuge konzentrieren, fordern den Status quo durch innovative Geschäftsmodelle und fortschrittliche Technologieangebote heraus. Die Branche erlebt eine verstärkte Zusammenarbeit zwischen Herstellern und Energieunternehmen, um umfassende Ladelösungen zu entwickeln und das gesamte Elektro-Lkw-Ökosystem zu verbessern.

Innovation und Infrastruktur treiben zukünftigen Erfolg voran

Für etablierte Akteure ist es entscheidend, ihren Marktanteil zu halten und auszubauen, wobei der Fokus auf technologischer Innovation und Kostenoptimierung bleibt. Unternehmen müssen in die Entwicklung proprietärer Batterietechnologie und effizienter Fertigungsprozesse investieren und gleichzeitig ihr Ladeinfrastrukturnetz ausbauen. Der Erfolg auf dem Markt hängt zunehmend von der Fähigkeit ab, umfassende Fuhrparklösungen anzubieten, einschließlich Wartungsdienstleistungen, Ladeinfrastruktur und Flottenmanagement-Software. Etablierte Lkw-Marken müssen sich auch auf die Entwicklung spezialisierter Fahrzeuge für verschiedene gewerbliche Anwendungen konzentrieren und gleichzeitig wettbewerbsfähige Preisstrategien aufrechterhalten, um neuen Marktteilnehmern entgegenzuwirken.

Herausforderer auf dem Markt können Boden gewinnen, indem sie sich auf spezifische Marktsegmente oder Anwendungen konzentrieren, in denen sie einzigartige Wertversprechen anbieten können. Neue Marktteilnehmer sollten die Entwicklung strategischer Partnerschaften mit Anbietern von Ladeinfrastruktur und Fuhrparkbetreibern priorisieren und gleichzeitig in innovative Technologien investieren, die spezifische Kundenproblemstellen adressieren. Zu den zukünftigen Erfolgsfaktoren des Marktes gehört die Fähigkeit, sich in den sich entwickelnden Vorschriften zu Emissionen und Sicherheitsstandards zurechtzufinden, insbesondere da Regierungen strengere Umweltpolitiken umsetzen. Unternehmen müssen auch den wachsenden Einfluss von Fuhrparkbetreibern und Logistikunternehmen bei Kaufentscheidungen berücksichtigen, da diese Endnutzer bei der Fahrzeugauswahl zunehmend den Gesamtbetriebskosten und der Betriebseffizienz Priorität einräumen.

Marktführer der nordamerikanischen Elektro-Lkw-Branche

BYD Auto Co. Ltd.

Daimler Truck North America LLC (Freightliner Trucks)

Ford Motor Company

Mitsubishi Fuso Truck and Bus Corporation

Volvo Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2023: IAA 2022: BYD präsentiert eBus Blade Platform. Am 19. September präsentierte BYD seine neuesten Innovationen in der eMobilität für Nutzfahrzeuge auf der IAA Transportation. BYD enthüllte seine bahnbrechende neue eBus Blade Platform. Zwei rein elektrische Lkw, der ETM6 7,5-Tonnen-Stadtlieferwagen und der ETH8 19-Tonnen-Lkw für Logistik und Müllabfuhr, debütierten auf der Veranstaltung neben BYDs neuem aufgerüstetem 12-m-eBus (Elektrobus).

- September 2023: Die Hamburger Hafenbehörde, IVECO und Nikola unterzeichneten ein Memorandum of Understanding für batterieelektrische Lkw der Klasse 8 mit null Emissionen. Gemäß der Vereinbarung beabsichtigten sie, in zwei Phasen zusammenzuarbeiten, die bis zu 25 batterieelektrische Fahrzeuge (BEV) von Nikola Tre umfassen, die 2022 an den Hafen geliefert wurden.

- September 2023: Orange EV kündigte eine neue Serie von Hochlast-, Hochgeschwindigkeits- und Schnelllade-Terminalfahrzeugen für den intermodalen Betrieb an. Es wird erwartet, dass der Bedarf an Heben und Umschlagen von Fracht für intermodale Hafen- und Schienenoperationen steigen wird.

Berichtsumfang des nordamerikanischen Elektro-Lkw-Markts

Lkw sind als Segmente nach Fahrzeugkonfiguration abgedeckt. BEV, FCEV, HEV, PHEV sind als Segmente nach Kraftstoffkategorie abgedeckt. Kanada, Mexiko, USA sind als Segmente nach Land abgedeckt.| Lkw | Schwere Nutzfahrzeuge |

| Mittelschwere Nutzfahrzeuge |

| BEV |

| FCEV |

| HEV |

| PHEV |

| Kanada |

| Mexiko |

| USA |

| Fahrzeugkonfiguration | Lkw | Schwere Nutzfahrzeuge |

| Mittelschwere Nutzfahrzeuge | ||

| Kraftstoffkategorie | BEV | |

| FCEV | ||

| HEV | ||

| PHEV | ||

| Land | Kanada | |

| Mexiko | ||

| USA |

Marktdefinition

- Fahrzeugtyp - Die Kategorie umfasst die Lkw-Kategorie.

- Fahrzeugaufbautyp - Dazu gehören mittelschwere Nutzfahrzeuge und schwere Nutzfahrzeuge

- Kraftstoffkategorie - Die Kategorie umfasst verschiedene Kraftstofftypen wie Benzin, Diesel, LPG (Flüssiggas), CNG (Erdgas), HEV (Hybridfahrzeuge), PHEV (Plug-in-Hybridfahrzeuge), BEV (batterieelektrische Fahrzeuge) und FCEV (Brennstoffzellenfahrzeuge)

| Schlagwort | Begriffsbestimmung |

|---|---|

| Elektrofahrzeug (EV) | Ein Fahrzeug, das einen oder mehrere Elektromotoren für den Antrieb verwendet. Umfasst Pkw, Busse und Lkw. Dieser Begriff umfasst rein elektrische Fahrzeuge oder batterieelektrische Fahrzeuge sowie Plug-in-Hybridfahrzeuge. |

| BEV | Ein BEV ist für den Antrieb vollständig auf eine Batterie und einen Motor angewiesen. Die Batterie im Fahrzeug muss durch Anschluss an eine Steckdose oder eine öffentliche Ladestation aufgeladen werden. BEVs haben keinen Verbrennungsmotor und sind daher emissionsfrei. Sie haben im Vergleich zu herkömmlichen Kraftstoffmotoren niedrigere Betriebskosten und reduzierten Motorlärm. Allerdings haben sie eine kürzere Reichweite und höhere Preise als ihre entsprechenden Benzinmodelle. |

| PEV | Ein Plug-in-Elektrofahrzeug ist ein Elektrofahrzeug, das extern aufgeladen werden kann und im Allgemeinen sowohl rein elektrische Fahrzeuge als auch Plug-in-Hybride umfasst. |

| Plug-in-Hybridfahrzeug | Ein Fahrzeug, das entweder durch einen Verbrennungsmotor oder einen Elektromotor angetrieben werden kann. Im Gegensatz zu normalen Hybridfahrzeugen können sie extern aufgeladen werden. |

| Verbrennungsmotor | Ein Motor, bei dem die Verbrennung von Kraftstoffen in einem abgeschlossenen Raum, der als Brennkammer bezeichnet wird, stattfindet. Wird in der Regel mit Benzin oder Diesel betrieben. |

| Hybridfahrzeug | Ein Fahrzeug, das durch einen Verbrennungsmotor in Kombination mit einem oder mehreren Elektromotoren angetrieben wird, die in Batterien gespeicherte Energie nutzen. Diese werden kontinuierlich mit Strom vom Verbrennungsmotor und durch Rekuperationsbremsung aufgeladen. |

| Nutzfahrzeuge | Nutzfahrzeuge sind motorisierte Straßenfahrzeuge, die für den Transport von Personen oder Gütern konzipiert sind. Die Kategorie umfasst leichte Nutzfahrzeuge (LCV) sowie mittel- und schwere Nutzfahrzeuge (M&HCV). |

| Personenkraftwagen | Personenkraftwagen sind elektro- oder verbrennungsmotorgetriebene Fahrzeuge mit mindestens vier Rädern. Diese Fahrzeuge werden für den Personentransport verwendet und umfassen nicht mehr als acht Sitze zusätzlich zum Fahrersitz. |

| Leichte Nutzfahrzeuge | Nutzfahrzeuge mit einem Gewicht von weniger als 2.722 kg (Klasse 1) und im Bereich von 2.722–4.536 kg (Klasse 2) fallen unter diese Kategorie. |

| M&HDT | Nutzfahrzeuge mit einem Gewicht im Bereich von 4.536–6.350 kg (Klasse 3), 6.350–7.257 kg (Klasse 4), 7.257–8.845 kg (Klasse 5), 8.845–11.793 kg (Klasse 6), 11.793–14.969 kg (Klasse 7) und über 14.969 kg (Klasse 8) fallen unter diese Kategorie. |

| Bus | Ein Transportmittel, das sich in der Regel auf ein großes Fahrzeug bezieht, das für den Transport von Fahrgästen über lange Strecken konzipiert ist. Dazu gehören Linienbusse, Schulbusse, Shuttlebusse und Oberleitungsbusse. |

| Diesel | Umfasst Fahrzeuge, die Diesel als Hauptkraftstoff verwenden. Ein Dieselfahrzeug verfügt über ein kompressionsgezündetes Einspritzsystem anstelle des funkengezündeten Systems, das von den meisten Benzinfahrzeugen verwendet wird. Bei solchen Fahrzeugen wird Kraftstoff in die Brennkammer eingespritzt und durch die hohe Temperatur gezündet, die beim starken Komprimieren des Gases erreicht wird. |

| Benzin | Umfasst Fahrzeuge, die Benzin als Hauptkraftstoff verwenden. Ein Benzinfahrzeug verwendet in der Regel einen funkengezündeten Verbrennungsmotor. Bei solchen Fahrzeugen wird Kraftstoff entweder in das Ansaugrohr oder die Brennkammer eingespritzt, wo er mit Luft vermischt wird, und das Luft-Kraftstoff-Gemisch wird durch den Funken einer Zündkerze gezündet. |

| LPG | Umfasst Fahrzeuge, die LPG als Hauptkraftstoff verwenden. Sowohl dedizierte als auch Bi-Fuel-LPG-Fahrzeuge werden im Rahmen der Studie berücksichtigt. |

| CNG | Umfasst Fahrzeuge, die CNG als Hauptkraftstoff verwenden. Dies sind Fahrzeuge, die wie benzinbetriebene Fahrzeuge mit funkengezündeten Verbrennungsmotoren betrieben werden. |

| HEV | Alle Elektrofahrzeuge, die Batterien und einen Verbrennungsmotor als primäre Antriebsquelle verwenden, fallen unter diese Kategorie. HEVs verwenden in der Regel einen diesel-elektrischen Antriebsstrang und sind auch als Diesel-Elektro-Hybridfahrzeuge bekannt. Ein HEV wandelt den Fahrzeugimpuls (kinetische Energie) in Strom um, der die Batterie auflädt, wenn das Fahrzeug verlangsamt oder anhält. Die Batterie eines HEV kann nicht mit Plug-in-Geräten aufgeladen werden. |

| PHEV | PHEVs werden sowohl durch eine Batterie als auch durch einen Verbrennungsmotor angetrieben. Die Batterie kann entweder durch Rekuperationsbremsung mit dem Verbrennungsmotor oder durch Anschluss an eine externe Ladequelle aufgeladen werden. PHEVs haben eine bessere Reichweite als BEVs, sind aber vergleichsweise weniger umweltfreundlich. |

| Schrägheck | Dies sind kompakte Fahrzeuge mit einer Heckklappe am hinteren Ende. |

| Stufenheck | Dies sind in der Regel zwei- oder viertürige Personenkraftwagen mit einem separaten Bereich am hinteren Ende für Gepäck. |

| SUV | Allgemein als SUVs bekannt, verfügen diese Fahrzeuge über Allradantrieb und haben in der Regel eine hohe Bodenfreiheit. Diese Fahrzeuge können auch als Geländefahrzeuge eingesetzt werden. |

| MPV | Dies sind Mehrzweckfahrzeuge (auch Minivans genannt), die für den Transport einer größeren Anzahl von Fahrgästen konzipiert sind. Sie transportieren zwischen fünf und sieben Personen und haben auch Platz für Gepäck. Sie sind in der Regel größer als der durchschnittliche Familienwagen, um mehr Kopffreiheit und einfacheren Zugang zu bieten, und haben in der Regel Frontantrieb. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten angegeben. Der Marktumsatz wird durch Multiplikation des Verkaufsvolumens mit dem jeweiligen durchschnittlichen Verkaufspreis (ASP) berechnet. Bei der Schätzung des ASP wurden Faktoren wie durchschnittliche Inflation, Verschiebung der Marktnachfrage, Herstellungskosten, technologischer Fortschritt und sich ändernde Verbraucherpräferenzen berücksichtigt.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken & Abonnementplattformen.