Marktgröße und Marktanteil für fortschrittliche Bodenbewegungs-Führungs- und Kontrollsysteme

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

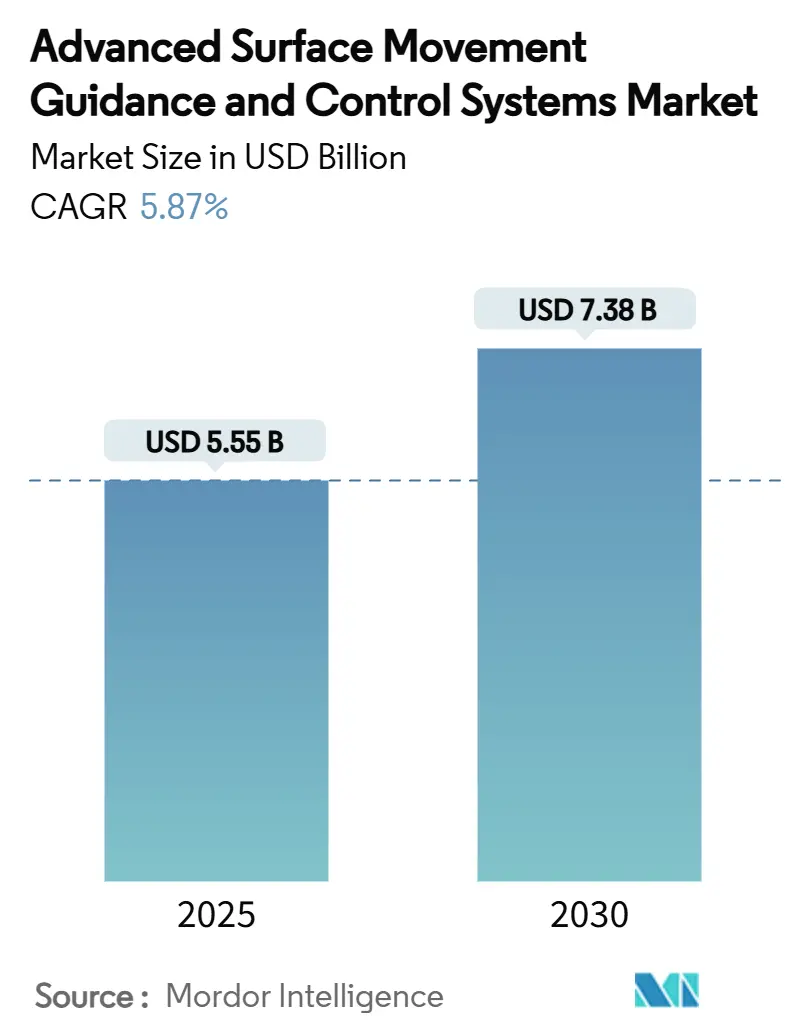

| Marktgröße (2025) | 5.55 Milliarden US-Dollar |

| Marktgröße (2030) | 7.38 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.87% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

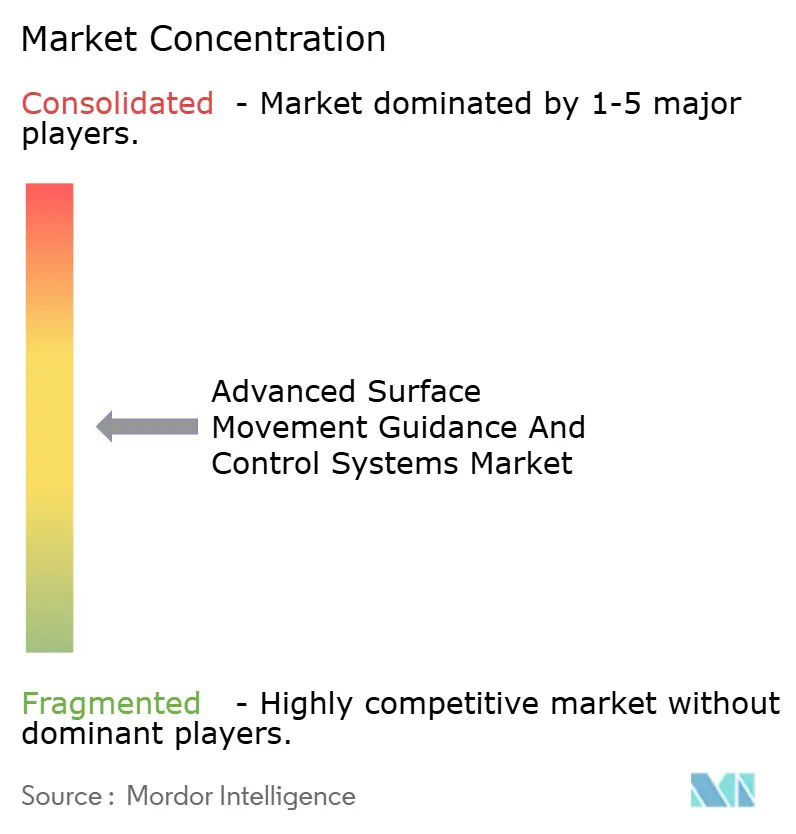

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für fortschrittliche Bodenbewegungs-Führungs- und Kontrollsysteme von Mordor Intelligence

Die Marktgröße für Flughafen-Bodenbewegungs-Führungs- und Kontrollsysteme wird für 2025 auf 5,55 Milliarden USD geschätzt. Bis 2030 wird ein Anstieg auf 7,38 Milliarden USD prognostiziert, was einer CAGR von 5,87 % für den Betrachtungszeitraum entspricht. Diese Zahl verdeutlicht, wie die beschleunigte Rückkehr der Passagiervolumina, steigende Projektzahlen zur Erweiterung der Startbahnkapazität und strengere Vorschriften für eingeschränkte Sichtbedingungen zusammenwirken, um die Automatisierung von Bodenbewegungen als zentrale Sicherheitsebene im täglichen Flughafenbetrieb zu etablieren. Während herkömmliche visuelle Kontrollmethoden an einigen wenigen Flugplätzen mit geringem Verkehrsaufkommen noch ausreichend sind, betrachten die meisten Drehkreuze Multilaterations-Arrays, hochauflösende Bodenradare und intelligente Beleuchtungssysteme als unverzichtbare Infrastruktur, da die Komplexität moderner Bodenumgebungen die menschlichen Reaktionszeiten an ihre operativen Grenzen bringt. Flughäfen, die während des pandemiebedingten Rückgangs Lösungen der Ebene 2 oder höher eingesetzt haben, berichten nun über kürzere Rollzeiten, weniger Startbahneinbrüche und messbare Kraftstoffeinsparungen – ein Beweis dafür, dass die wirtschaftliche Logik fortschrittlicher Überwachung ebenso überzeugend ist wie ihre Sicherheitsbegründung. Infolgedessen verlängern sich die Beschaffungspipelines weiter, wobei europäische und nordamerikanische Projekte hauptsächlich durch regulatorische Vorgaben und asiatisch-pazifische Programme durch Flughafenkapazitätserweiterungen und brandneue Greenfield-Standorte angetrieben werden. Große Hardware-Aufträge erzählen jedoch nur einen Teil der Geschichte. Die übergeordnete strategische Entwicklung besteht darin, dass Entscheidungsträger A-SMGCS zunehmend als digitalen Einstiegspunkt in umfassendere intelligente Flughafenarchitekturen betrachten, die Standplatzzuweisung, Abfertigungsmanagement, Passagieranalysen und Vertiport-Integration unter einer einzigen Datenplattform verbinden. Vor diesem Hintergrund bietet der Markt für Flughafen-Bodenbewegungs-Führungs- und Kontrollsysteme Anbietern ein Chancenspektrum, das weit über konventionelle Bodenüberwachungsgeräte hinaus in Cloud-Dienste, Software mit künstlicher Intelligenz und Cybersicherheits-Upgrades reicht – allesamt Bereiche, die zunehmend integraler Bestandteil langfristiger Konzessionsverträge werden.[1]Quelle: EUROCONTROL, "Advanced Surface Movement Guidance and Control System (A-SMGCS)," eurocontrol.int

Wichtigste Erkenntnisse des Berichts

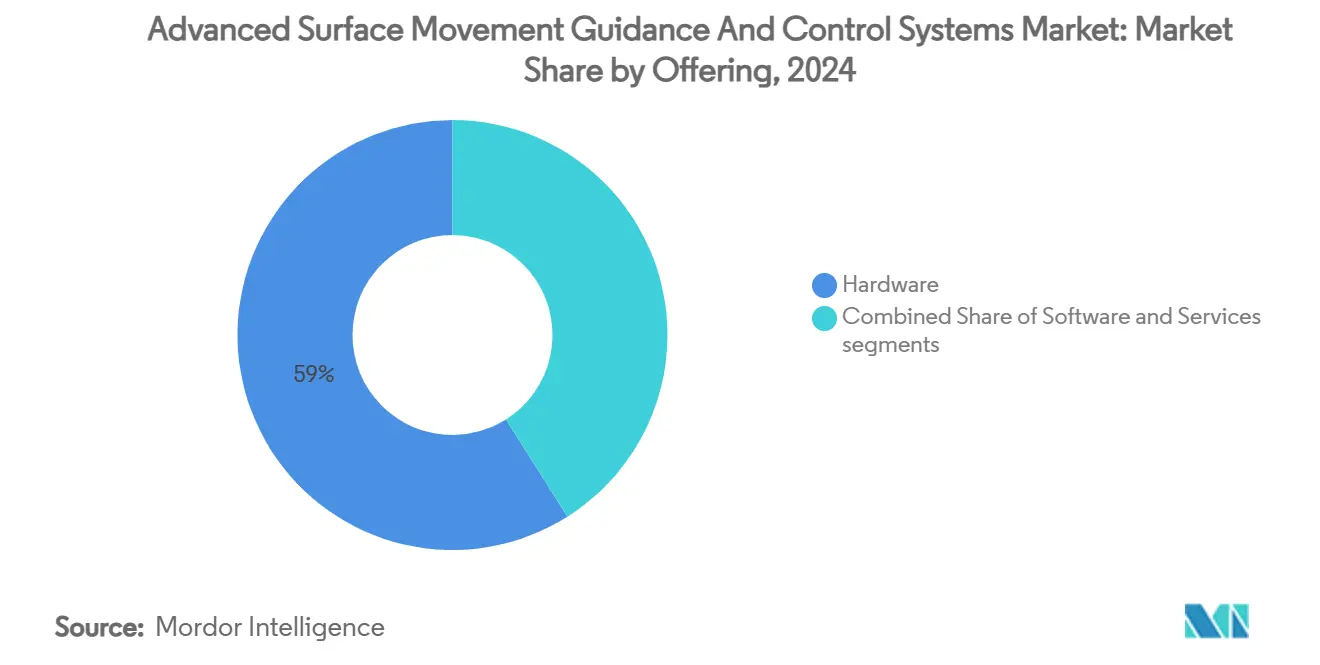

- Nach Angebot führte das Hardware-Segment mit einem Marktanteil von 58,98 % am Markt für Flughafen-Bodenbewegungs-Führungs- und Kontrollsysteme im Jahr 2024, während das Dienstleistungssegment bis 2030 voraussichtlich mit einer CAGR von 7,34 % wachsen wird.

- Nach Implementierungsebene hielten Lösungen der Ebene 2 im Jahr 2024 einen Anteil von 45,70 % am Markt für Flughafen-Bodenbewegungs-Führungs- und Kontrollsysteme, und Implementierungen der Ebene 4 werden voraussichtlich die höchste CAGR von 9,72 % bis 2030 verzeichnen.

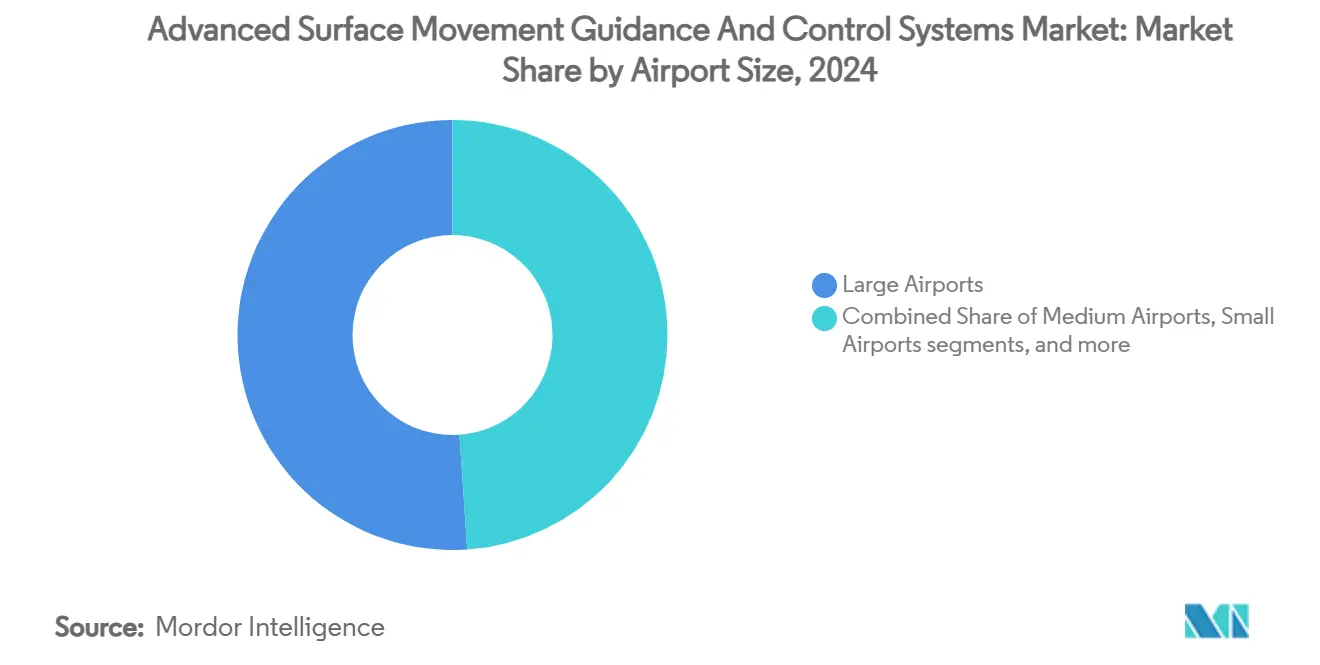

- Nach Flughafengröße sicherten sich große Drehkreuze im Jahr 2024 einen Umsatzanteil von 51,10 %, während kleine Flughäfen im Prognosezeitraum die höchste CAGR von 6,98 % erzielen sollen.

- Nach Anwendung entfiel auf die Überwachung im Jahr 2024 ein Anteil von 36,85 % an der Marktgröße für Flughafen-Bodenbewegungs-Führungs- und Kontrollsysteme, während Führungsfunktionen bis 2030 voraussichtlich mit einer CAGR von 7,65 % wachsen werden.

- Nach Geografie dominierte Europa im Jahr 2024 mit einem Anteil von 31,74 %; der asiatisch-pazifische Raum ist positioniert, um über denselben Zeitraum die höchste CAGR von 7,14 % zu liefern.

Globale Trends und Erkenntnisse zum Markt für fortschrittliche Bodenbewegungs-Führungs- und Kontrollsysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erweiterung von Hochdichte-Startbahnen an Tier-1-Drehkreuzen | +1.2% | Global, konzentriert in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Einführung von A-SMGCS Ebene 4 für die Führung nach dem "Follow-the-Greens"-Prinzip | +0.9% | Europa und Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Integration mit Programmen für digitale Türme | +0.8% | Global, angeführt von Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Verbindliche Vorschriften für eingeschränkte Sichtbedingungen (RVR unter 1.200 ft) in den USA und der EU | +1.1% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte prädiktive Konflikterkennungsalgorithmen | +0.7% | Global, frühe Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Vertiport-Zertifizierungsstandards, die eine Automatisierung der Bodenbewegung erfordern | +0.5% | Global, anfänglicher Fokus auf städtische Zentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erweiterung von Hochdichte-Startbahnen an Tier-1-Drehkreuzen

Große internationale Flughäfen führen Parallelstartbahn-Erweiterungen und Programme für schnelle Abrollwege durch, um das Wachstum nach der COVID-19-Pandemie zu bewältigen. Jede neue Betonplatte vervielfacht jedoch die Anzahl der Kreuzungspunkte, die Fluglotsen überwachen müssen. Die Vereinigten Staaten allein stellen bis 2029 förderfähige Mittel für die Flughafenentwicklung in Höhe von 67,5 Milliarden USD bereit, wobei ein erheblicher Anteil in Projekte zur Bodenbewegung fließt.[2]Quelle: Federal Aviation Administration, "National Plan of Integrated Airport Systems (NPIAS) 2025-2029," faa.gov Die Investitionen erstrecken sich über Beton hinaus auf Sensorfusionssuiten, die in der Lage sind, jedes Flugzeug, jeden Schlepper und jeden Cateringwagen in Drei-Sekunden-Zyklen zu verfolgen, wie das Terminal-One-Projekt am JFK zeigt, wo ein virtuelles Vorfeld-Kontrollmodul rund um die Uhr 23 Gates verwaltet. Große Flughäfen, die in Spitzenabflugzeiten Rollverzögerungen von mehr als 20 Minuten verzeichnen, betrachten fortschrittliche A-SMGCS nun als die einzige skalierbare Antwort auf den Kapazitätsdruck, da der Bau zusätzlicher Startbahnen ohne digitale Koordination das Risiko birgt, Engpässe vom Luftraum auf das Vorfeld zu verlagern.

Einführung von A-SMGCS Ebene 4 für die Führung nach dem "Follow-the-Greens"-Prinzip

Die vollständige Automatisierung führt eine dynamische Rollweg-Beleuchtung ein, die sich in Echtzeit ändert, während Flugzeuge vom Stand zur Startbahn rollen – ein Konzept, das in SESAR-Versuchen in München verifiziert wurde, wo die Arbeitsbelastung der Fluglotsen messbar sank und die Wartezeiten in jeder untersuchten Abfluggruppe zurückgingen. Die Technologie koppelt präzise LED-Beleuchtungsarrays mit 4D-Trajektorienmotoren, die Freigaben ohne zusätzliche Funkgespräche anpassen und damit das, was früher ein Papierstreifenverfahren war, in einen digitalen Handshake zwischen Turm und Cockpit verwandeln. Die Implementierungskosten bleiben jedoch hoch, da Flughäfen kilometerlange individuell adressierbare Leuchten installieren und gegen ausfallsichere Anforderungen zertifizieren müssen. Derzeit bewegen sich daher nur erstklassige Drehkreuze in Europa, Singapur und dem Golfraum über Ebene 3 hinaus, aber Regulierungsbehörden rahmen Ebene 4 zunehmend als langfristigen Maßstab für emissionsfreies Rollen und Kapazitätsoptimierung ein, was trotz der heutigen Kapitalhürden einen klaren zukünftigen Geschäftsfall schafft.

Integration mit Programmen für digitale Türme

Fernturm-Zentren in Schweden, Norwegen, Deutschland und den Vereinigten Staaten bündeln hochauflösende visuelle Feeds, Bodenbewegungs-Radar und Multilaterations-Tracks in Panoramadisplays, die das Sichtfeld konventioneller Glastürme erreichen oder manchmal übertreffen. Saabs r-TWR auf dem NATO-Luftwaffenstützpunkt Geilenkirchen, der Anfang 2025 zertifiziert wurde, verdeutlicht, wie die Fusion militärischer Verschlüsselung, cybersicherer Sensoren und kommerzieller Standardoptik den gleichzeitigen Betrieb mehrerer Kampfjet-Typen bei widrigen Wetterbedingungen unterstützen kann. Die Einführung digitaler Türme katalysiert A-SMGCS-Upgrades, da das Daten-Backbone, das Panoramadisplays antreibt, auch Konflikterkennungs- und Routing-Engines speist und damit die inkrementellen Kosten für Flughäfen senkt, um Funktionen höherer Ebenen hinzuzufügen. Kleinere Flugplätze profitieren ebenfalls, da eine Fernturm-plus-A-SMGCS-Suite mehrere Felder mit geringem Verkehrsaufkommen überwachen kann – ein Modell, das bereits in Spanien und Australien erprobt wurde.

Verbindliche Vorschriften für eingeschränkte Sichtbedingungen (RVR unter 1.200 ft) in den USA und der EU

Regulierungsbehörden verlangen nun eine automatisierte Überwachung, sobald die Sichtweite unter 1.200 ft fällt, und wandeln damit das, was zuvor als operatives Upgrade angesehen wurde, in eine Compliance-Notwendigkeit um. Das FAA-Rundschreiben AC 120-57C kodifiziert Leistungsspezifikationen für Bodenbewegungs-Hilfsmittel, die Reichweite, Latenz, Alarmlogik und Redundanz abdecken. Europäische Behörden spiegeln diesen Ansatz durch EUROCONTROL-Leitlinien wider und gewährleisten die Interoperabilität in mehr als 30 Staaten. Die Vorschriften betreffen Kategorie-III-Startbahnen, Rollwege und Vorfelder und zwingen Flughäfen dazu, Überwachungsebenen weit über den traditionellen Manövrierbereich hinaus zu integrieren. Airlines erzielen messbare Vorteile, da weniger Fehlanflüge und Ausweichentscheidungen direkt in Kraftstoffeinsparungen und Planungsstabilität umgewandelt werden, was den Appetit des Managements stärkt, konforme A-SMGCS-Implementierungen vor den Fristen zu finanzieren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Haushaltssperren an Sekundärflughäfen nach COVID-19 | -1.3% | Global, besonders ausgeprägt in Entwicklungsmärkten | Kurzfristig (≤ 2 Jahre) |

| Lücken bei der Cybersicherheitshärtung älterer Überwachungssensoren | -0.8% | Global, konzentriert an Flughäfen mit älterer Infrastruktur | Mittelfristig (2–4 Jahre) |

| Verzögerungen bei der Frequenzzuweisung für Multilaterations-Beacons | -0.6% | Global, regulatorische Koordinierungsherausforderungen | Mittelfristig (2–4 Jahre) |

| Begrenzte Kapitalrenditen für Implementierungen der Ebene 4 an Flughäfen mit weniger als 2 Millionen Passagieren | -0.9% | Global, betrifft kleine bis mittlere Flughäfen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Haushaltssperren an Sekundärflughäfen nach COVID-19

Regionale Drehkreuze, die stark auf Freizeitverkehr oder einen einzigen Ankercarrier angewiesen sind, verzeichneten in den Jahren 2020–2022 einen starken Rückgang der Luftfahrteinnahmen und haben ihre Investitionsbudgets aus der Zeit vor der Krise noch nicht wieder erreicht. Viele müssen nun veraltete Bodenfahrzeuge und Passagierabfertigungsgeräte ersetzen, bevor sie Multilaterations-Upgrades in Betracht ziehen können. Zuschüsse multilateraler Entwicklungsbanken decken einige Sicherheitsposten ab, aber der typische Kreditrahmen reicht für vollständige A-SMGCS-Suiten nicht aus, was das Management zwingt, die Implementierung über mehrere Haushaltsjahre zu strecken. Das Ergebnis ist eine wachsende Technologielücke zwischen Mega-Drehkreuzen, die mit KI-gestützten Sicherheitsnetzen ausgestattet sind, und Sekundärflughäfen, die noch immer mit Einkanal-Bodenradaren arbeiten, was systemische Sicherheitsbedenken aufwirft, während der Verkehr wieder zunimmt.

Lücken bei der Cybersicherheitshärtung älterer Überwachungssensoren

Bodenradare der frühen Generation verfügen oft über keine Verschlüsselung und stützen sich auf veraltete Betriebssysteme, die Patches nur jährlich einspielen. EUROCONTROL hebt mehr als 1.000 gemeldete Cyber-Ereignisse hervor, die zwischen 2020 und 2023 Flugverkehrsmanagement-Assets betrafen. Flughäfen stehen daher vor einem doppelten Kostendilemma: neue Radare kaufen oder knappe Mittel in Sicherheitsebenen investieren, die möglicherweise keinen zusätzlichen operativen Nutzen bringen. US-amerikanische Gesetzgeber stellen fest, dass 90 % der kritischen Flugverkehrskontroll-Assets bereits 2021 den Obsoleszenzstatus erreicht hatten. Solange Finanzteams keine dedizierten Cybersicherheitslinien einrichten, riskieren Upgrade-Aufträge, Jahr für Jahr verschoben zu werden, was die kurzfristige Nachfrage dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Hardware-Dominanz treibt Infrastrukturinvestitionen an

Hardware erfasste im Jahr 2024 einen Anteil von 58,98 % an der Marktgröße für Flughafen-Bodenbewegungs-Führungs- und Kontrollsysteme, da Multilaterations-Beacon-Arrays, Bodenbewegungs-Radare, Antennenmasten und individuell gesteuerte Flugfeldleuchten die physischen Voraussetzungen für jede Automatisierungsebene sind. Beschaffungsmanager bündeln diese Assets typischerweise in mehrjährige Kapitalpläne, die auf Startbahn-Sanierungsfenster abgestimmt sind, um Skaleneffekte zu erzielen und Betriebsunterbrechungen zu minimieren. Sobald Sensoren installiert sind, dienen sie bis zu 15 Jahre lang als hochwertige Datengeneratoren, die Software-Module speisen, und sichern damit die Vorrangstellung der Hardware innerhalb der Ausgabenhierarchie. Für Anbieter ist die Implikation klar: Die lange Vorlaufzeit der Hardware-Aufträge bietet eine stabile Umsatzbasis, auch wenn die Margen für Software und Dienstleistungen steigen.

Dienstleistungen sind jedoch mit einer CAGR von 7,34 % – der höchsten aller Angebotskategorien – auf Wachstumskurs, da Flughäfen nun nach Komplettanbietern suchen, die das Systemintegrationsrisiko übernehmen, Personal schulen und leistungsbasierte Service-Level-Agreements liefern. Die Auslagerung dieser Komplexität wandelt Kapitalausgaben in planbare Betriebskosten um und entspricht der Konzessionsvertrags-Denkweise vieler privatisierter Drehkreuze. Unterdessen gewinnt Software kontinuierlich Marktanteile, indem sie Module mit künstlicher Intelligenz, Dashboards für vorausschauende Wartung und Cloud-native APIs einbettet, die A-SMGCS-Daten an Airline- und Vorfeld-Abfertigungs-Stakeholder weitergeben und so zusätzliche Einnahmequellen für Anbieter und Flughafen-IT-Abteilungen schaffen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Implementierungsebene: Reife von Ebene 2 balanciert Leistungsfähigkeit und Kosten

Lösungen der Ebene 2 hielten im Jahr 2024 einen Anteil von 45,70 % am Markt für Flughafen-Bodenbewegungs-Führungs- und Kontrollsysteme – ein Beleg für ihre optimale Positionierung zwischen operativem Nutzen und finanzieller Machbarkeit. Im Gegensatz zu Ebene 1, die lediglich Sensor-Tracks aggregiert, fügt Ebene 2 Sicherheitsnetze wie Startbahn-Einbruch-Warnungen und Warnungen bei widersprüchlichen Freigaben hinzu, die das Situationsbewusstsein sofort erhöhen. Fluglotsen passen sich schnell an, da die Schnittstelle auf traditionellen Radarbildschirmen aufbaut, minimale Umschulung erfordert und umfassende Verfahrensüberarbeitungen vermeidet.

Der Wachstumsfokus liegt jedoch auf Ebene 4, die für eine CAGR von 9,72 % vorgesehen ist, da Mega-Drehkreuze emissionsfreies Rollen anstreben und sich auf digitale Shared-Tower-Paradigmen zubewegen. Obwohl die Investitionsschwelle hoch ist – bei Greenfield-Installationen oft über 150 Millionen USD – umfasst der Nutzen Rollzeitverkürzungen von 3–5 Minuten pro Bewegung und Kraftstoffeinsparungen, die Airlines mit 10.000 USD pro Langstreckenflug beziffern. Frühe europäische und Golfraum-Anwender integrieren Ebene-4-Kennzahlen bereits in Nachhaltigkeitsberichte und prognostizieren, dass Emissionseinsparungen allein etwa ein Drittel der Kapitalkosten innerhalb eines Jahrzehnts decken.

Nach Flughafengröße: Große Flughäfen führen, während kleine Einrichtungen aufholen

Große Drehkreuze sicherten sich 51,10 % des Umsatzes im Jahr 2024, da sie Hunderte gleichzeitiger Bodenakteure – planmäßige Jets, Frachtfeeder, Bodenunterstützungsgeräte und autonome Luftseiten-Busse – unter Bedingungen bewältigen müssen, bei denen Überwachungsausfälle ein katastrophales Sicherheitsrisiko und massive kommerzielle Folgen mit sich bringen. Folglich genehmigen Vorstände Kapitalpläne, die Startbahn-Sanierungen, Pier-Erweiterungen und A-SMGCS-Upgrades in einzelne Mega-Projekte bündeln und so die Synchronisation zwischen Tiefbauarbeiten und digitalen Systemen sicherstellen.

Kleine Flughäfen, von denen viele als Zubringer zu nationalen Netzwerken dienen, sind aufgrund modularer Cloud-nativer Angebote, die Vorabkosten für Kameras, Server und Lizenzen drastisch senken, auf Kurs für eine CAGR von 6,98 %. Anbieter konfigurieren Sensor-Kits nun vorab basierend auf Verkehrsbändern von weniger als 20.000, 50.000 oder 100.000 jährlichen Bewegungen, was die Beschaffung für Betreiber mit begrenzter Ingenieurkapazität vereinfacht. Der Demokratisierungseffekt ist in Indien und Südostasien deutlich sichtbar, wo staatliche Regierungen wollen, dass Regionalflughäfen dieselbe Sicherheitsbasis wie internationale Drehkreuze erfüllen, um das Interesse von Airlines zu sichern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Überwachungsgrundlage ermöglicht fortschrittliche Fähigkeiten

Die Überwachung entfiel im Jahr 2024 auf einen Anteil von 36,85 % am Markt für Flughafen-Bodenbewegungs-Führungs- und Kontrollsysteme, da zuverlässige Positionsdaten der grundlegende Eingabewert für jede übergeordnete Funktion im Stack sind. Airlines, Flugsicherungsdienstleister und Bodenabfertiger verarbeiten alle dieselben Track-Daten, was die Überwachungsebene in eine einzige Quelle der Wahrheit verwandelt, die die Koordination zwischen den Abteilungen rationalisiert.

Führungsanwendungen werden jedoch voraussichtlich mit einer CAGR von 7,65 % wachsen, was den Wandel der Branche von reaktivem zu proaktivem Bodenbewegungs-Management widerspiegelt. Dynamische Rollweg-Beleuchtung, automatisierte Kreuzungsfreigaben und stauungsbewusste Routing-Engines verkürzen Blockzeiten und reduzieren den Kraftstoffverbrauch, was ESG-Dividenden liefert, die den Zugang der Flughäfen zu grüner Anleihenfinanzierung stärken. Software-Anbieter lizenzieren Führungsmodule zunehmend auf Basis einer Gebühr pro Bewegung statt einer festen Lizenz, was die Anreize der Anbieter mit den Effizienzzielen der Kunden in Einklang bringt und die Cashflow-Profile für kleinere Drehkreuze glättet.

Geografische Analyse

Europa kontrollierte im Jahr 2024 31,74 % des Marktes für Flughafen-Bodenbewegungs-Führungs- und Kontrollsysteme, da ein einziger politischer Rahmen – der Einheitliche Europäische Luftraum – die Gerätestandardisierung beschleunigt und Konsortien wie COOPANS ermöglicht, Beschaffung, Schulung und Cyber-Abwehrressourcen zu bündeln. Länderübergreifende Kooperationen von Flugsicherungsorganisationen bedeuten, dass Anbieter von größeren Vertragsumfängen profitieren, die zahlreiche Standorte abdecken, was robustere Wartungs-Footprints ermöglicht und Forschung und Entwicklung rund um KI-native Entscheidungsunterstützungsmodule anregt. Der kohärente Klimapolitikrahmen der Europäischen Union stimuliert die Nachfrage zusätzlich, indem emissionssparende Bodenabfertigungstechnologie für Grüne-Infrastruktur-Fonds förderfähig gemacht wird, was die Kapitalkosten für Flughäfen effektiv senkt.

Nordamerika belegt nach Wert den zweiten Platz, gestützt durch die Surface Awareness Initiative der Federal Aviation Administration, die Multilaterations-Empfänger an mehr als 450 Flugplätzen installiert und Vorschriften für Führung bei eingeschränkter Sicht durchsetzt. Airlines, die im Hub-and-Spoke-System operieren, befürworten diese Fähigkeiten, da selbst geringfügige Rollverzögerungen an großen Verbindungsflughäfen sich durch ihre Netzwerke fortpflanzen. Parallele Gesetze wie der National Aviation Preparedness Act von 2025 stellen Cybersicherheitszuschüsse bereit, die ausdrücklich die luftseitige Überwachung als Empfänger benennen, was auf anhaltende finanzielle Unterstützung durch den Bund hindeutet.

Der asiatisch-pazifische Raum ist der klare Wachstumsführer mit einer prognostizierten CAGR von 7,14 % bis 2030. Chinas Fünfjahres-Transportplan genehmigt mehr als ein Dutzend neue Zivilflughäfen, die von Anfang an für Funktionen der Ebene 3 oder höher ausgestattet sind, da nationale Luftraumreformen datengesteuerte Betriebsabläufe betonen. Indiens Privatisierung regionaler Flughäfen verbindet PPP-Kapital mit Sicherheitszielen der Generaldirektion für Zivilluftfahrt, was Betreiber wie GMR und Adani dazu veranlasst, die Sensorbeschaffung zu beschleunigen, um Verkehrswachstumsgutschriften zu sichern. Anderswo kombinieren Indonesien, Vietnam und die Philippinen Mittel aus Staatsfonds und JICA-Darlehen, um primäre Drehkreuze zu modernisieren, und öffnen damit Beschaffungstüren für mittelständische A-SMGCS-Anbieter, die über reife westliche Märkte hinaus diversifizieren wollen. Der Nahe Osten und Afrika liegen beim absoluten Ausgabenvolumen zurück, doch das Dreieck Dubai-Doha-Riad und die schnell aufstrebende Ethiopian Aviation Group verfolgen weltklasse Masterplanungsambitionen und erhalten eine langfristige Projektpipeline aufrecht, die Anbieter nicht ignorieren können.

Wettbewerbslandschaft

Thales, Saab und Honeywell verankern das obere Segment eines Marktes mit moderater Konzentration, da hohe regulatorische Hürden und mehrjährige Sicherheitsnachweise als natürliche Markteintrittsbarrieren wirken. Thales' TopSky-Upgrades im Rahmen der COOPANS-Allianz bringen einheitliche Funktionalität über sechs Flugsicherungsorganisationen hinweg. Dies beweist, dass ein Single-Code-Base-Modell die Lebenszykluskosten senkt und gleichzeitig mit den sich entwickelnden SESAR-gesteuerten Anforderungen Schritt hält. Saabs ASDE-X-Erfahrung an 35 US-amerikanischen Flughäfen erstreckt sich auf Terminal Flight Data Management-Technologie in nahezu 90 Türmen und festigt einen Ruf für Zuverlässigkeit, der bei risikoscheuen Beschaffungsgremien Anklang findet.[3]Quelle: Saab, "FAA Surface Safety Solutions," saab.com

Mittelständische Wettbewerber wie Indra und Frequentis besetzen Nischen durch modulare Lösungen für digitale Türme und virtuelle Vorfelder, die sich nahtlos in bestehende Radar-Backbones integrieren. Indras Rahmenvereinbarung mit der Federal Aviation Administration vom Juli 2024 setzt AeroBOSS auf die Qualified Product List für mehr als 450 Flughäfen und erschließt damit einen Pathfinder-ähnlichen Weg in den US-Markt. Frequentis steigert unterdessen seinen Marktanteil durch kamerabasierte Fernturm-Kits, die kleinere europäische und kanadische Flugplätze innerhalb von 18 Monaten einsetzen können.

Eine dritte Gruppe digital-nativer Unternehmen konzentriert sich ausschließlich auf KI-Optimierung. Assaias Abfertigungsplattform legt Computer-Vision-Analysen über Überwachungs-Tracks, um an Pilotstandorten eine zusätzliche Gate-Abfertigung pro Tag zu ermöglichen – ein Ergebnis, das Airlines sofort monetarisieren. Diese Spezialisten arbeiten oft mit führenden Anbietern zusammen und liefern das algorithmische Kernwissen, während sie Zertifizierung, Hardware und Wartung den etablierten Akteuren überlassen. Infolgedessen dreht sich die Wettbewerbsgrenze zunehmend um Servicebereitstellungsmodelle und Datenaustausch-Ökosysteme statt allein um Hardware-Spezifikationen.

Branchenführer im Bereich fortschrittliche Bodenbewegungs-Führungs- und Kontrollsysteme

Thales Group

Saab AB

Honeywell International Inc.

Indra Sistemas, S.A.

ADB SAFEGATE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: CISCEA, Teil von DECEA, vergab einen Auftrag an Thales zur Modernisierung von neun primären und sekundären Überwachungsradaren in Brasilien. Die Installation eines gemeinsam montierten primären TRAC NG- und sekundären RSM NG-Radars am Flughafen Presidente Prudente markiert Thales' 133. Flugverkehrskontroll-Radar-Einsatz und sichert mehr als 80 % des brasilianischen Luftraums.

- Februar 2024: Terma, ein dänischer Marktführer für Radarlösungen, erhielt einen bedeutenden Auftrag für seine SCANTER 5502 Bodenbewegungs-Radare von Indra Sistemas. Diese Radare werden an den Flughäfen Bengaluru, Mumbai, Navi Mumbai und Hyderabad installiert und verbessern die Betriebsfähigkeiten und Sicherheit. Terma unterstützt weiterhin Indiens wachsenden Luftfahrtsektor mit modernster Technologie.

Berichtsumfang des globalen Marktes für fortschrittliche Bodenbewegungs-Führungs- und Kontrollsysteme

| Hardware |

| Software |

| Dienstleistungen |

| Ebene 1 |

| Ebene 2 |

| Ebene 3 |

| Ebene 4 |

| Große Flughäfen |

| Mittlere Flughäfen |

| Kleine Flughäfen |

| Militärische Luftwaffenstützpunkte |

| Überwachung |

| Monitoring und Alarmierung |

| Führung |

| Planung und Routing |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Angebot | Hardware | ||

| Software | |||

| Dienstleistungen | |||

| Nach Implementierungsebene | Ebene 1 | ||

| Ebene 2 | |||

| Ebene 3 | |||

| Ebene 4 | |||

| Nach Flughafengröße | Große Flughäfen | ||

| Mittlere Flughäfen | |||

| Kleine Flughäfen | |||

| Militärische Luftwaffenstützpunkte | |||

| Nach Anwendung | Überwachung | ||

| Monitoring und Alarmierung | |||

| Führung | |||

| Planung und Routing | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Katar | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Flughafen-Bodenbewegungs-Führungs- und Kontrollsysteme im Jahr 2025?

Der Markt beläuft sich im Jahr 2025 auf 5,55 Milliarden USD und wird voraussichtlich bis 2030 einen Wert von 7,38 Milliarden USD erreichen, was einer CAGR von 5,87 % entspricht.

Welches Angebotssegment wächst am schnellsten?

Dienstleistungen wachsen mit einer CAGR von 7,34 %, da Flughäfen zunehmend Komplettintegration und leistungsbasierte Verträge bevorzugen.

Welche Implementierungsebene dominiert die aktuellen Implementierungen?

Lösungen der Ebene 2 halten einen Anteil von 45,70 %, da sie verbesserte Überwachung mit überschaubaren Kosten und operativen Veränderungen in Einklang bringen.

Welche Flughafengröße weist die höchste Wachstumsrate auf?

Kleine Flughäfen verzeichnen bis 2030 eine CAGR von 6,98 %, da modulare Cloud-native Lösungen die Einstiegshürden senken.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Die CAGR von 7,14 % der Region resultiert aus umfangreichem Greenfield-Flughafenbau in China, Indien und Südostasien in Verbindung mit staatlicher Finanzierungsunterstützung.

Wer sind die führenden A-SMGCS-Anbieter?

Thales, Saab und Honeywell führen die Liste an, während Indra und ADB SAFEGATE ihre Positionen im mittleren Marktsegment durch Partnerschaften für digitale Türme und KI stärken.

Seite zuletzt aktualisiert am: