Marktgröße und Marktanteil für Fahrgastinformationssysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

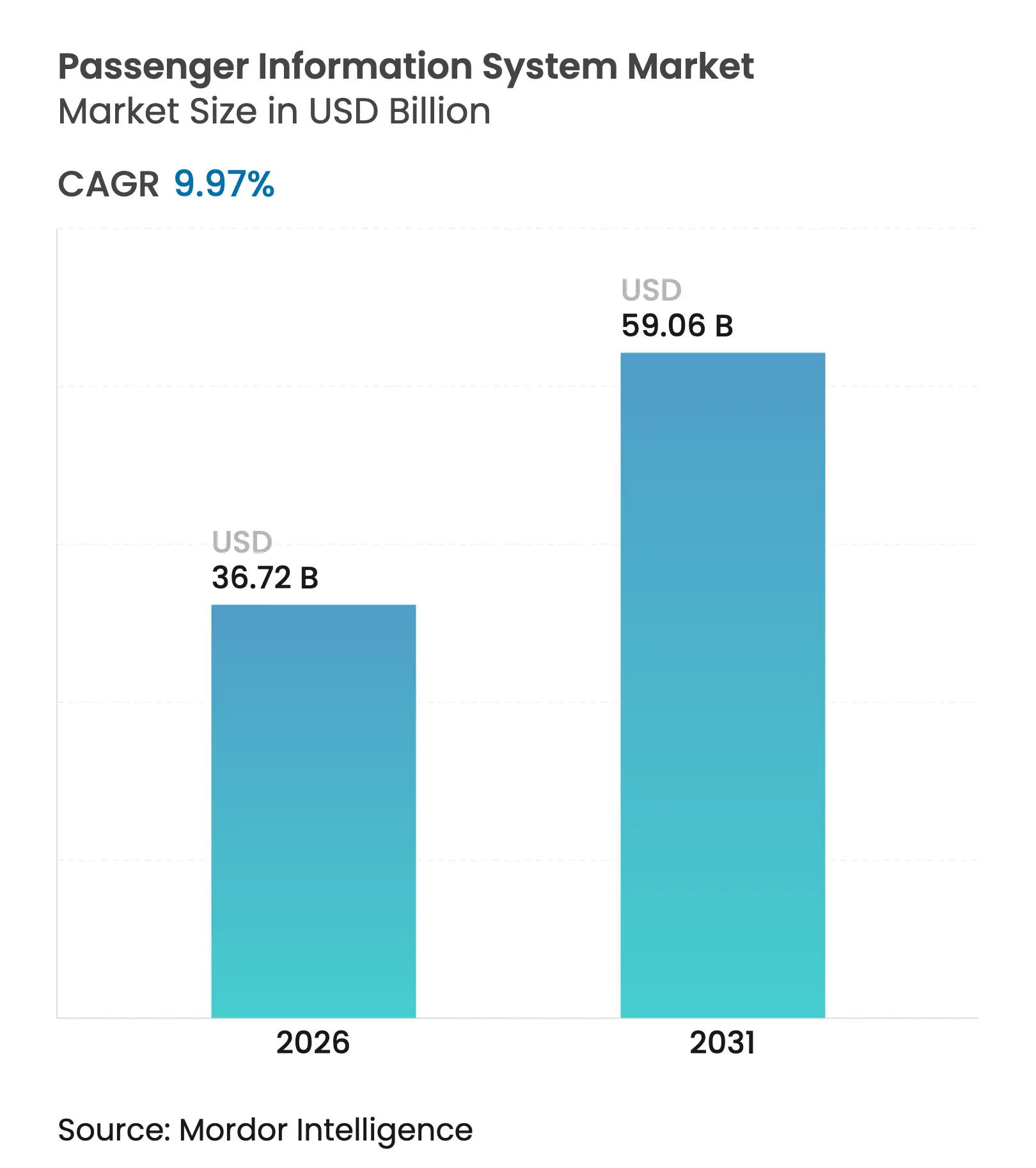

| Marktgröße (2026) | 36.72 Milliarden US-Dollar |

| Marktgröße (2031) | 59.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.97% CAGR |

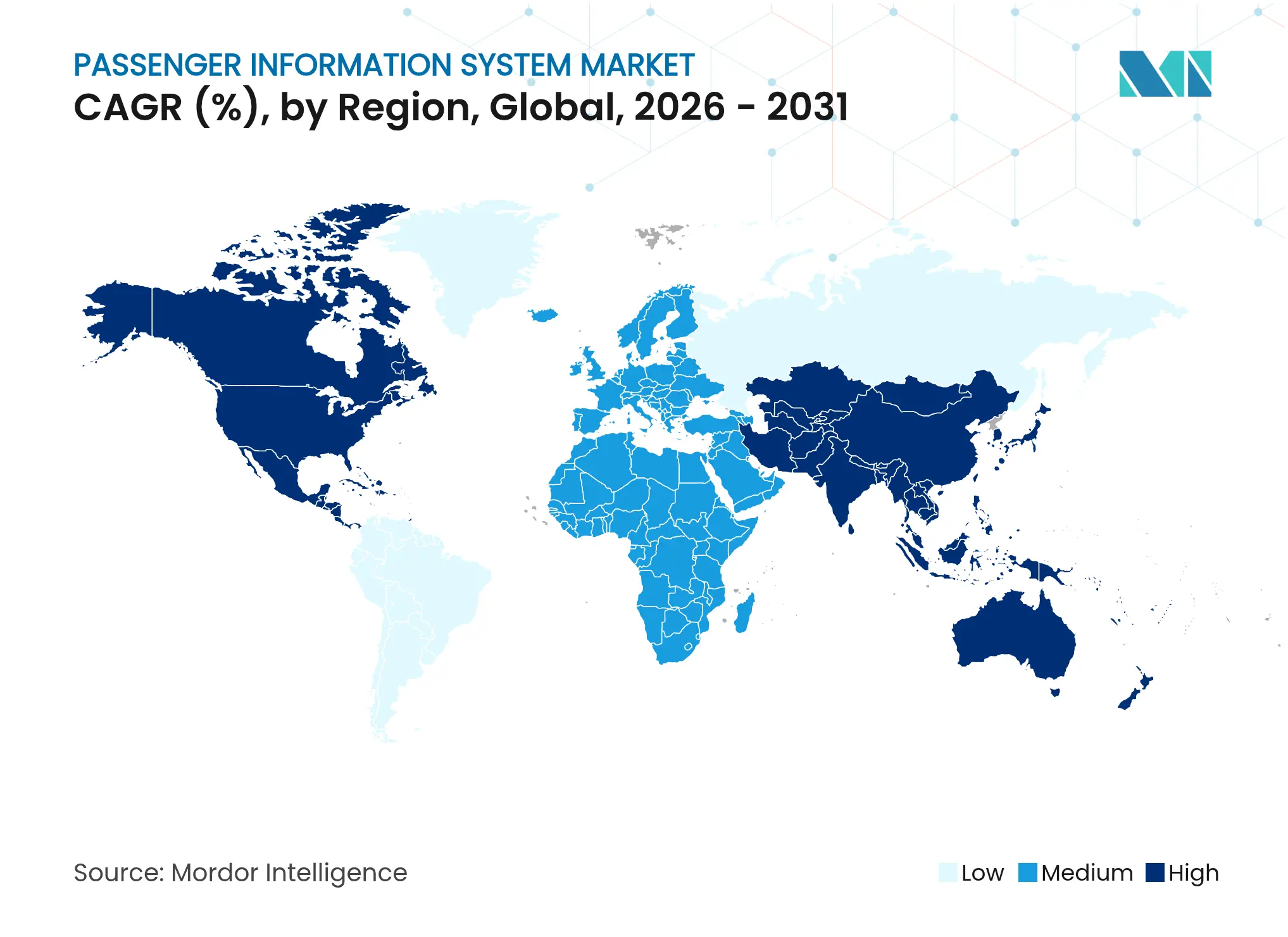

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Fahrgastinformationssysteme von Mordor Intelligence

Die Marktgröße für Fahrgastinformationssysteme wurde im Jahr 2025 auf USD 33,39 Milliarden geschätzt und soll von USD 36,72 Milliarden im Jahr 2026 auf USD 59,06 Milliarden bis 2031 wachsen, bei einer CAGR von 9,97 % während des Prognosezeitraums (2026–2031). Die rasche digitale Transformation der Verkehrsinfrastruktur, die Konvergenz von 5G, Edge-Computing und künstlicher Intelligenz sowie strengere Barrierefreiheitsvorschriften machen Echtzeitinformationen von einer Annehmlichkeit zu einem operativen Dreh- und Angelpunkt. Verkehrsbetriebe wechseln von einmaligen Hardwareinvestitionen zu cloudbasierten, kontinuierlich aktualisierten Plattformen, die Daten personalisieren, Störungen vorhersagen und multimodale Reisen synchronisieren. Hardware-Upgrades bleiben für hochauflösende Displays und robuste Prozessoren unverzichtbar, doch Software ist zum strategischen Wettbewerbsfeld geworden und liefert Analysen, die Standzeiten verkürzen, Überfüllung reduzieren und kontaktlose Zahlungen unterstützen. Die Wettbewerbsintensität steigt, da etablierte Schienenfahrzeugtechnologieunternehmen KI-Spezialisten übernehmen, um ihre Marktpositionen zu verteidigen, während neue Marktteilnehmer offene Standards nutzen, um mobile-first, API-reiche Lösungen anzubieten. Kurzfristige Gegenwindfaktoren – Komponentenengpässe, LED-Preisinflation und Konnektivitätslücken im ländlichen Raum – dämpfen das Wachstum, beschleunigen aber auch die Migration zu energieeffizienter Hardware und Ferndiagnosesoftware. Insgesamt befindet sich der Markt für Fahrgastinformationssysteme im Übergang zu einem Ökosystem, in dem Wert durch datengesteuerte Dienste statt durch Geräte allein geschaffen wird.

Wichtigste Erkenntnisse des Berichts

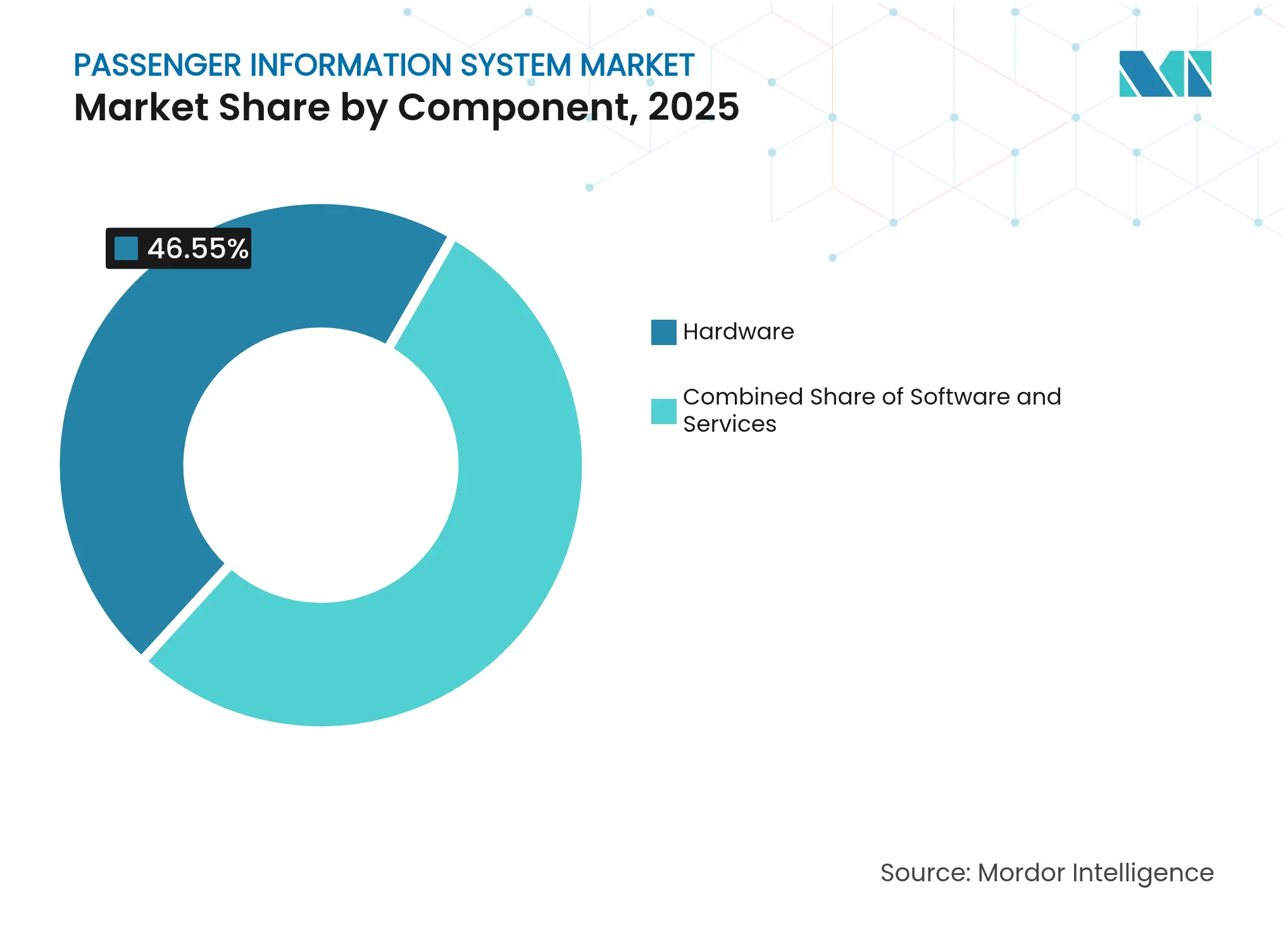

- Nach Komponente entfiel im Jahr 2025 ein Marktanteil von 46,55 % auf Hardware im Markt für Fahrgastinformationssysteme, während Software bis 2031 eine CAGR von 14,45 % verzeichnen wird.

- Nach Lösung führten Informationsanzeigesysteme im Jahr 2025 mit einem Umsatzanteil von 37,25 %; mobile Anwendungen werden voraussichtlich mit einer CAGR von 16,28 % wachsen.

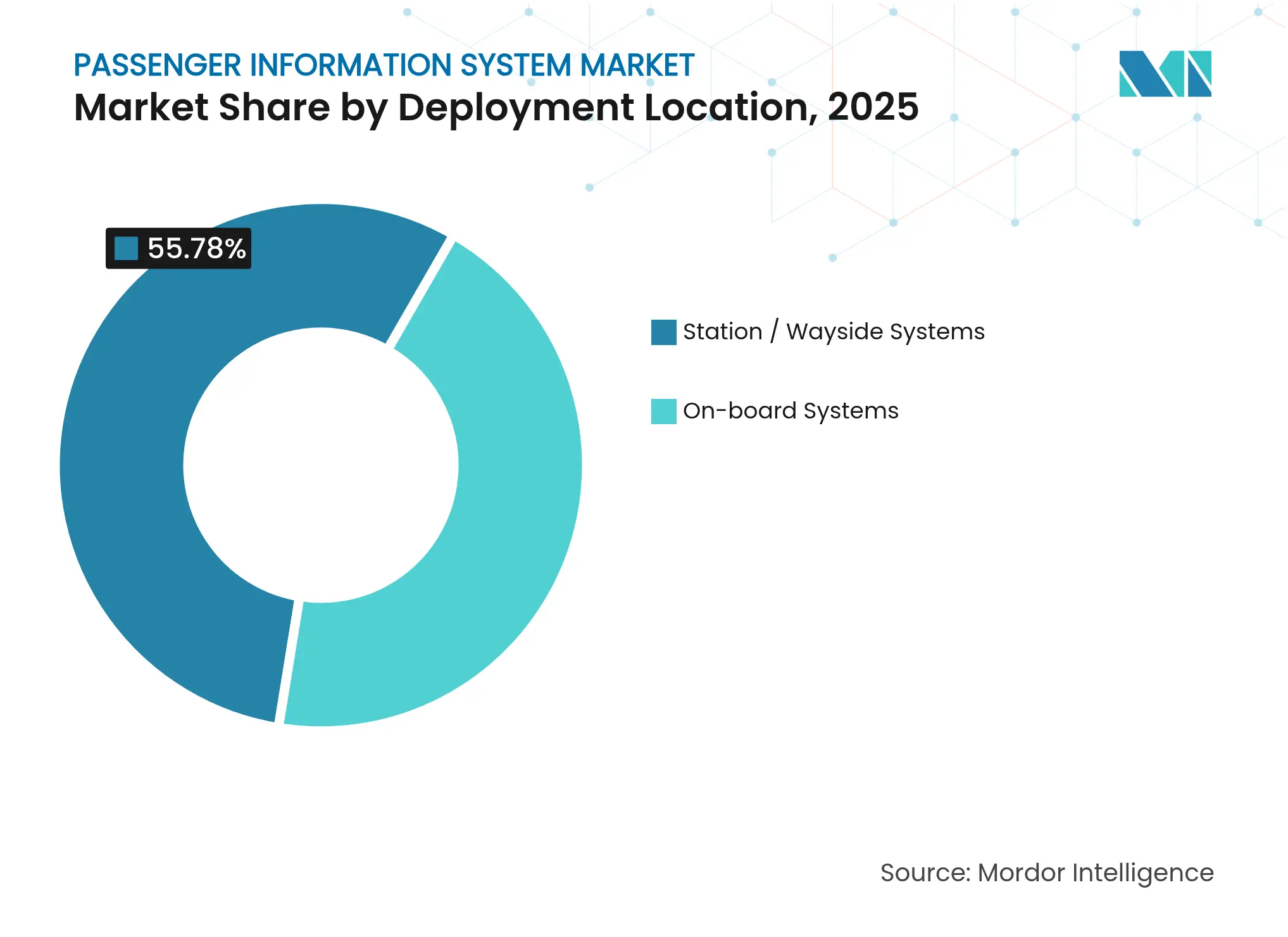

- Nach Bereitstellungsort hielten Bahnhofs- und Streckenrandinstallationen im Jahr 2025 einen Anteil von 55,78 % an der Marktgröße für Fahrgastinformationssysteme, während bordeigene Systeme mit einer CAGR von 15,48 % am schnellsten wachsen.

- Nach Verkehrsmittel repräsentierten Straßen- und Busnetze im Jahr 2025 einen Anteil von 50,95 %; Flughafenprojekte werden voraussichtlich mit einer CAGR von 13,34 % wachsen.

- Nach Geografie entfielen auf Nordamerika 33,62 % des Umsatzes im Jahr 2025, während der asiatisch-pazifische Raum voraussichtlich die schnellste CAGR von 12,45 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Fahrgastinformationssysteme

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Verbreitung mobiler und webbasierter Plattformen | +2.1% | Global; am stärksten im asiatisch-pazifischen Raum und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Urbanisierung und Smart-City-Programme | +1.8% | Schwerpunkt asiatisch-pazifischer Raum; Ausstrahlungseffekte auf Naher Osten, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Finanzierung der Digitalisierung des öffentlichen Verkehrs | +1.5% | Europa und Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Integration von multimodalen Mitfahrdaten | +1.2% | Nordamerika und EU; Pilotprojekte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Prädiktive KI/ML- Zuverlässigkeitsanalysen | +1.0% | Global, angeführt von entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| 5G-Edge-Computing für dynamische Fahrgastinformationssysteme | +0.9% | Asiatisch-pazifischer Raum und Nordamerika sind frühe Anwender | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung mobiler und webbasierter Plattformen

Die Smartphone-Sättigung bedeutet, dass 70 % der Fahrgastinformationsanfragen nun über Mobilgeräte eingehen, was Verkehrsbetriebe dazu veranlasst, app-basierte Fahrpläne, Überfüllungswarnungen und kontaktlose Zahlungen zu priorisieren, die den Einstieg um bis zu 20 Sekunden pro Fahrgast verkürzen[1]Digi International, "Revolutionizing Public Transit Through TrueTime Mobile Engagement," digi.com. Die TrueTime-App des Pittsburgh Regional Transit veranschaulicht, wie Echtzeitdaten die Fahrgastzahlen verbessern und gleichzeitig die Betriebskosten durch automatisierte Dichteberichte und vorausschauende Wartung senken. Umfangreiche Verhaltensdaten aus Apps unterstützen die dynamische Routenoptimierung und erhöhen die Servicequalität mit jedem zusätzlichen Nutzer. Netzwerkeffekte entstehen, da genaue Crowdsourcing-Eingaben die Vorhersagen für alle Reisenden verbessern und eine Bindung schaffen, die den Vorteil des Erstbewegers festigt. Dennoch zwingen die Realitäten der digitalen Kluft die Betreiber dazu, traditionelle Beschilderung beizubehalten, was Kosten und Komplexität erhöht.

Urbanisierung und Smart-City-Programme

Schnell wachsende Städte betrachten Fahrgastinformationen als Rückgrat des intelligenten Verkehrs. Seouls TOPIS-Kontrollturm koordiniert über 100 Millionen jährliche Fahrten, reduziert Staus um 12 % und steigert die Zufriedenheit um 25 % durch prädiktive Warnmeldungen. Das von NEC unterstützte System in Ahmedabad verkürzt Wartezeiten um 30 % durch automatisierte Tarife und Live-Busverfolgung. Kommunale Entscheidungsträger sehen überlegene Informationsdienste als Magneten für Einwohner und Unternehmen, was wirtschaftliche Rückkopplungsschleifen schafft, die laufende Investitionen rechtfertigen. Integrierte Datenleitungen ermöglichen koordinierte Ampelschaltungen, Notfallreaktionen und sogar Luftqualitätsmanagement, was die Relevanz des Marktes für Fahrgastinformationssysteme in der breiteren Stadtplanung festigt.

Finanzierung der Digitalisierung des öffentlichen Verkehrs

Gezielte Fördermittel beschleunigen Bereitstellungen. Die US-amerikanische Federal Transit Administration widmete USD 525.000 für die bedarfsgesteuerte Plattform von Nova Scotia in 23 Gemeinden und markierte damit den größten bedarfsgesteuerten Rollout Nordamerikas. In Europa zwingen verbindliche NeTEx- und SIRI-Datenformate zu Legacy-Upgrades, was compliance-getriebene Ersetzungen ankurbelt und die Beschaffung für cloudnative Anbieter öffnet. Die Finanzierung verlagert sich von Investitionsblöcken zu Betriebsmodellen, die Software als Dienstleistung bevorzugen, Budgetbeschränkungen erleichtern und kontinuierliche Aktualisierungen sicherstellen.

Integration von multimodalen Mitfahrdaten

Ride2Rail-Pilotprojekte in Athen, Brünn, Helsinki und Padua verkürzen Tür-zu-Tür-Fahrten um 20–25 %, indem sie gemeinsam genutzte Autos und Roller mit Fahrplänen des öffentlichen Verkehrs zusammenführen. Die Synchronisierung auf API-Ebene liefert Echtzeit-Optionen für verschiedene Verkehrsmittel, doch Datenschutzmaßnahmen und Wettbewerbsspannungen verlangsamen den vollständigen Rollout. Wo Kooperation gedeiht, steigern integrierte Arbeitsabläufe die Fahrgastzahlen über alle Verkehrsmittel hinweg und rechtfertigen Investitionen in gemeinsame Datenschichten. Regulierungsbehörden müssen möglicherweise Offenheit vorschreiben, um systemweite Effizienzgewinne zu erschließen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Wartungskosten | -1.4% | Global; akut in Entwicklungsmärkten | Kurzfristig (≤ 2 Jahre) |

| Konnektivitätsbeschränkungen im ländlichen Raum | -0.8% | Ländliche Gebiete weltweit | Mittelfristig (2–4 Jahre) |

| Cybersicherheits- bedrohungen für offene Datenfeeds | -0.6% | Globale kritische Infrastrukturstandorte | Langfristig (≥ 4 Jahre) |

| Interoperabilitätslücken bei Legacy-Systemen | -0.5% | Entwickelte Märkte mit reifen Anlagen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Wartungskosten

LED-Displays kosten im Jahr 2025 USD 380–1.200 pro Quadratfuß, wobei die Installation bis zu 60 % mehr kostet und kleinere Betriebe ausschließt[2]SZ Radiant, "Commercial LED Price Trends 2025," szradiant.com. Halbleiterengpässe treiben die Preise für Chips in Automobilqualität um 25–40 % in die Höhe und verlängern Projektzeitpläne. Die Chicago Transit Authority testet digitale Haltestellen mit bescheidenen Zuschüssen von USD 55.000, bevor sie skaliert, was auf vorsichtige Ausgaben hindeutet. Solarbetriebene Einheiten senken die Energiekosten über die Lebensdauer, erhöhen jedoch den anfänglichen Integrationsaufwand. Cloud-Dashboards, die Ferndiagnosen liefern, können den Vor-Ort-Service um 70 % reduzieren, was Kostenbarrieren abschwächt, aber nicht beseitigt, die die Einführung in budgetbeschränkten Regionen begrenzen.

Interoperabilitätslücken bei Legacy-Systemen

Die Kombination moderner APIs mit jahrzehntealten proprietären Protokollen verdoppelt häufig die Projektzeitpläne. Die landesweite ITS-Evaluierung Kaliforniens ergab, dass Datenaustauschmodule aufgrund veralteter Schnittstellen erhebliche Entwicklungsstunden in Anspruch nahmen. Der NeTEx-Übergang der EU erfordert parallele Betriebe während der Umstellung, was Personal und Budgets belastet. Middleware hilft, Systeme zu überbrücken, fügt jedoch neue Fehlerpunkte hinzu, die spezialisierte Fähigkeiten erfordern. Infolgedessen verschieben Betriebe Upgrades, bis sie mit umfassenderen Fahrzeug- oder Bahnhofsrenovierungen gebündelt werden, was den Markt für Fahrgastinformationssysteme in reifen Netzen verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Hardware-Stärke bleibt bestehen, während Software an Tempo gewinnt

Hardware sicherte sich 46,55 % des Umsatzes im Jahr 2025 und verankert den Markt für Fahrgastinformationssysteme durch obligatorische Investitionen in robuste Displays, Prozessoren und Konnektivität. Upgrades auf höher auflösende LED-Panels und energieeffiziente Treiber rechtfertigen Ersatzzyklen, selbst inmitten von Halbleiterengpässen. Unterdessen beschleunigen sich die Softwareumsätze mit einer CAGR von 14,45 %, da Betreiber zu cloudnativen Suiten migrieren, die KI-gestützte Vorhersagen und dynamische Inhaltsregeln liefern. Dienstleistungen, obwohl der kleinste Anteil, erfreuen sich überlegener Margen, da Integration und Lebenszyklusunterstützung Domänenkenntnisse erfordern, die bei Verkehrsbetrieben selten sind. Hardware-Anbieter schwenken auf gebündelte Angebote um, die Lizenzgebühren einbetten und die Grenzen zwischen physischem Produkt und digitaler Plattform verwischen. Das bevorstehende KI-gestützte Managementsystem von JR East veranschaulicht, wie Softwareinnovation nun Beschaffungsentscheidungen antreibt und Hardware auf ein kommoditisiertes Fundament reduziert. Im Prognosehorizont wird der Markt für Fahrgastinformationssysteme Lieferanten belohnen, die zuverlässige Ausrüstung mit kontinuierlich weiterentwickelten Analysen verbinden können.

Hardware der zweiten Generation wird zunehmend mit eingebetteten Betriebssystemen ausgeliefert, die für Over-the-Air-Updates bereit sind, was die Inbetriebnahmezeiten verkürzt und Remote-Feature-Drops ermöglicht. Diese Fähigkeit entspricht der Präferenz der Betreiber für Betriebs- statt Kapitalausgaben und erleichtert Budgetgenehmigungen. Dennoch kann die Volatilität der Silizium-Vorlaufzeiten zu strategischen Bevorratungen veranlassen, was den Betriebskapitalbedarf für hardwarelastige Anbieter erhöht. Cloudbasierte Anbieter stehen vor anderen Herausforderungen, insbesondere der Einhaltung von Datensouveränität und der Cybersicherheitszertifizierung, gewinnen jedoch wiederkehrende Einnahmen und eine höhere Kundenbindung. Die Unterscheidung zwischen Hardware- und Softwareanbietern wird weiter verschwimmen und die Wettbewerbscluster innerhalb des Marktes für Fahrgastinformationssysteme neu gestalten.

Nach Lösung: Mobile Apps fordern die Vorherrschaft von Displays heraus

Informations- und Anzeigesysteme machten 37,25 % des Lösungsumsatzes im Jahr 2025 aus, was langjährige Vorschriften widerspiegelt, die visuelle Ankündigungen für die Barrierefreiheit vorschreiben. Doch mobile Anwendungen eilen mit einer CAGR von 16,28 % voraus und werden zum primären Berührungspunkt für Reiseplananpassungen und digitale Ticketausstellung. Displays sind keineswegs veraltet; mehrsprachige Übersetzungsmaschinen, wie Toppans neuronale Einheiten am Flughafen Haneda, modernisieren die Beschilderung für internationale Reisende. Notfallkommunikationsmodule gewinnen an Bedeutung, da Sicherheitsstandards verschärft werden und audiovisuelle Warnmeldungen sowie Netzwerkisolierung in einheitliche Plattformen integriert werden. Videoüberwachung und Infotainment, einst optional, integrieren sich nahtlos in Informationsflüsse, um Bildschirmfläche während der Aufenthaltszeiten zu monetarisieren.

Betreiber wägen App-Entwicklungs-Roadmaps bei der Budgetzuweisung nun genauso stark wie physische Beschilderungs-Upgrades ab, was einen kulturellen Wandel in den Beschaffungskriterien signalisiert. Für Anbieter steht die Veröffentlichung agiler App-Updates alle paar Wochen im Gegensatz zu mehrjährigen Display-Hardware-Zyklen und erfordert neue DevOps-Kompetenzen. Apps erschließen auch anonymisierte Verhaltensdaten und liefern Rückkopplungsschleifen, die Werbeplatzierungen und Serviceplanung informieren. Da Regulierungsbehörden offene APIs standardisieren, konvergieren Lösungskategorien und verwandeln einst diskrete Silos in föderierte Fahrgasterlebnis-Suiten, die die nächste Wachstumswelle im Markt für Fahrgastinformationssysteme tragen werden.

Nach Bereitstellungsort: Bordeigene Systeme beschleunigen sich

Bahnhofs- und Streckenrandeinheiten trieben 55,78 % der Ausgaben im Jahr 2025 an, da sie jeden Reisenden bedienen und gesetzliche Verpflichtungen für Informationen im öffentlichen Raum erfüllen. Bordeigene Systeme, die voraussichtlich mit einer CAGR von 15,48 % wachsen werden, profitieren von der OEM-seitigen Integration in neues Rollmaterial und Busse. Wabtecs LED- und TFT-Paket für Münchens S-Bahn-Züge mit Bluetooth Auracast für hörgeschädigte Nutzer veranschaulicht, wie fahrzeugmontierte Ausrüstung nun als Barrierefreiheitstechnologie und Infotainment-Leinwand dient. Die Marktgröße für bordeigene Installationen im Markt für Fahrgastinformationssysteme wird daher Bahnhofs-Upgrades übertreffen, da große Flottenersatzzyklen voranschreiten.

Dennoch entwickeln sich Bahnhöfe zu interaktiven Knotenpunkten. Die KI-gestützten Wegweisungskioske des Philadelphia International Airport kombinieren Flugdaten, Einzelhandelsangebote und Notfallbenachrichtigungen auf großen Touch-LED-Panels. Die nahtlose Übergabe von Daten zwischen Zugwagen und Bahnsteigen stützt sich auf synchronisierte Backend-Content-Manager, was Anbieter dazu zwingt, End-to-End-Orchestrierung anzubieten. Betriebe, die Investitionen abwägen, müssen die Sichtbarkeitsvorteile von Bahnhofsanzeigen gegen das personalisierte Engagement von Bildschirmen im Fahrzeug abwägen. Mit der Zeit werden Konnektivitätsfortschritte und sinkende Display-Preise ein hybrides Modell dominieren lassen, das ganzheitliche Plattformen aufwertet, die beide Umgebungen im Markt für Fahrgastinformationssysteme integrieren.

Nach Verkehrsmittel: Luftfahrt treibt Digitalisierung voran

Straßen- und Busflotten behielten im Jahr 2025 einen Anteil von 50,95 %, was die schiere Größe kommunaler Busnetze und ausgereifte Display-Spezifikationen widerspiegelt. Flughafenbereitstellungen expandieren jedoch mit einer CAGR von 13,34 %, da Behörden kontaktlose Reisen und Kapazitätsmanagement anstreben. Collins Aerospaces AirVue-Suite aggregiert Flug-, Wetter- und Einzelhandels-Feeds und verteilt Updates über Konzourses und mobile Apps, um strenge Serviceniveau-Ziele zu erfüllen. Die Eisenbahn liegt im Mittelfeld, wobei Hochgeschwindigkeits- und Metrolinien inmitten von Legacy-Signalisierungsbeschränkungen aufrüsten. Das AGIL-System von ST Engineering in Queensland zeigt die Verlagerung der Eisenbahn hin zu videoanalytischer Fahrgastzählung und 5G-Gateways.

Die Investitionsintensität der Luftfahrt beschleunigt die Plattformstandardisierung und beeinflusst die Beschaffung im Straßen- und Schienenbereich. Fluggesellschaften und Flughäfen fordern Cloud-Skalierbarkeit, um Spitzensaisons und unregelmäßigen Betrieb zu bewältigen, und setzen Leistungsmaßstäbe, die andere Verkehrsmittel zunehmend übernehmen. Umgekehrt priorisieren Busbetriebe weiterhin kosteneffiziente robuste Hardware und offene Daten, die Drittanbieter-Innovationen erleichtern. Der Markt für Fahrgastinformationssysteme zeigt daher eine modale Querbefruchtung, bei der Durchbrüche in einem Sektor schnell in andere diffundieren und die Grundlage für das Nutzererlebnis im gesamten Verkehr anheben.

Geografische Analyse

Nordamerika beherrschte 33,62 % des Umsatzes im Jahr 2025, dank jahrzehntelanger Verkehrsinvestitionen, frühem 5G-Rollout und strengen Barrierefreiheitsgesetzen, die wiederkehrende Upgrades antreiben. Bundesprogramme wie der USD 525.000-Zuschuss für die bedarfsgesteuerte Plattform von Nova Scotia veranschaulichen die anhaltende politische Unterstützung für den digitalen Verkehr. Betriebe gehen vorsichtig vor und testen digitale Bushaltestellen-Schilder für USD 55.000 in Chicago, bevor sie große Ausschreibungen starten. Legacy-Interoperabilitätsherausforderungen und hohe Arbeitskosten dämpfen das Tempo, doch robuste Cybersicherheitsrahmen und Telekommunikationspartnerschaften ermöglichen anspruchsvolle Edge-KI-Pilotprojekte. Konnektivitätslücken im ländlichen Raum bestehen weiterhin und zwingen zur Untersuchung von Dedicated Short-Range Communications für Resilienz. Städtische Kerngebiete bleiben der Umsatzanker, aber suburbane und ländliche Programme bieten zukünftiges Aufwärtspotenzial.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region im Markt für Fahrgastinformationssysteme mit einer CAGR von 12,45 %. Intensive Urbanisierung, staatlich geförderte Smart-City-Programme und Tourismuswachstum treiben die Nachfrage nach mehrsprachigen, cloudnativen Systemen an. Japan strebt bis 2025 45 Millionen jährliche Besucher an und treibt die Installation von Echtzeit-Übersetzungsdisplays in Haneda und Shinagawa voran. Hitachis Übernahme von Thales Ground Transportation Systems für USD 1,77 Milliarden verdoppelte seinen Engineering-Fußabdruck und positioniert den Konzern für Megaprojekt-Ausschreibungen in der gesamten Region. Die Region führt 5G-Eisenbahnpilotprojekte an, wie CBTC-plus-5G-Tests in Hongkong zeigen. Staatliche Finanzierung bündelt typischerweise Infrastruktur mit digitalen Schichten, was Projektzeitpläne verkürzt und Lieferantenmöglichkeiten erweitert.

Europa hält einen beträchtlichen Anteil durch regulatorische Harmonisierung. Verbindliche NeTEx- und SIRI-Standards erzwingen Upgrades und schaffen eine compliance-getriebene Pipeline im Markt für Fahrgastinformationssysteme. Siemens Mobilitys EUR 2,8 Milliarden-Vertrag mit der Deutschen Bahn zur Bereitstellung digitaler Signalisierung über einen langfristigen Horizont verkörpert die Verlagerung der Region hin zu Rahmenverträgen, die Integrationskontinuität sicherstellen. Grenzüberschreitende Eisenbahnkorridore treiben die Nachfrage nach mehrsprachigen, multimodalen Informationsdiensten an, während ländliche Initiativen wie RUMOBIL innovative Apps pilotieren, um dünn besiedelte Gebiete zu verbinden. Europas Cybersicherheits- und Datenschutzlandschaft erhöht die Komplexität, fördert jedoch den Markteintritt für Anbieter mit robusten Compliance-Tools.

Wettbewerbslandschaft

Wettbewerbslandschaft

Der Markt für Fahrgastinformationssysteme weist eine moderate Fragmentierung auf. Langjährige Schienenfahrzeuganbieter wie Siemens, Hitachi und Wabtec nutzen installierte Basen und Integrations-Know-how, um Modernisierungsverträge zu gewinnen. Ihre Stärken liegen in schlüsselfertigen Hardware- und Software-Portfolios, die nun durch Akquisitionen gestärkt werden; Hitachis Thales-Deal ist ein Beispiel für diese Konsolidierung[3]Hitachi Ltd., "Acquisition of Thales Ground Transportation," hitachi.com. Mittelständische Herausforderer differenzieren sich durch cloudnative, API-first-Architekturen, die mit jedem Display oder Fahrzeugbus interoperieren und die Anbieterbindung nach der Standardisierung untergraben.

Der Wettbewerb dreht sich um analytische Raffinesse, Echtzeit-Verarbeitung und Cybersicherheitsnachweise. 5G-Edge-Knoten, prädiktives maschinelles Lernen und barrierefreiheitsorientierte Funktionen wie Bluetooth Auracast-Hörhilfe stellen wichtige Wettbewerbsfelder dar. Anbieter beeilen sich, Zertifizierungen im Rahmen sich entwickelnder kritischer Infrastrukturrahmen zu sichern, da Sicherheitsverletzungen die Servicekontinuität und das Vertrauen der Fahrgäste gefährden. Offene Datenmandate in Europa senken die Eintrittsbarrieren für agile Softwareunternehmen, die sich in bestehende Displays einklinken können, und setzen etablierte Anbieter unter Druck, Schnittstellen zu öffnen oder das Risiko der Verdrängung einzugehen.

Preismodelle verlagern sich hin zu Abonnementbündeln, die Hardware-Garantien mit Software-Updates koppeln. Diese Neuausrichtung zieht venture-finanzierte Startups an, die einen kapitalextensiven Einstieg und nutzungsbasierte Abrechnung anbieten. Etablierte Akteure reagieren mit der Bildung strategischer Allianzen mit Telekommunikationsbetreibern und Cloud-Anbietern, um End-to-End-Serviceniveau-Vereinbarungen bereitzustellen. Im Prognosehorizont wird erwartet, dass die Marktmacht bei Unternehmen konsolidiert, die skalierbare Hardware-Lieferketten, KI-gesteuerte Software und regulatorische Compliance-Toolkits kombinieren.

Marktführer im Bereich Fahrgastinformationssysteme

Alstom SA

Cisco Systems

Siemens AG

Hitachi, Ltd.

Wabtec Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Die JR East Group stellte ein generatives KI-System für die Eisenbahnsignalkommunikation vor, das bis 2027 eine um 50 % schnellere Wiederherstellung nach Ausfällen anstrebt.

- Juni 2025: Hitachi und JR East begannen mit der gemeinsamen Verifizierung von KI-Agenten für den Betrieb im Großraum Tokio und automatisieren ab September 2025 die Fehlererkennung.

- Februar 2025: Siemens Mobility sicherte sich gemeinsam mit Leonhard Weiss einen EUR 2,8 Milliarden-Vertrag zur Modernisierung der Steuerungs- und Sicherheitstechnologie der Deutschen Bahn.

- Januar 2025: Siemens Mobility gewann vier Verträge im Wert von EUR 670 Millionen mit HS2 Ltd zur Bereitstellung automatischer Zugsteuerung über ETCS Level 2 in Großbritannien.

Berichtsumfang des globalen Marktes für Fahrgastinformationssysteme

Fahrgastinformationssysteme (FIS) fungieren als fortschrittliche digitale Kommunikationsplattformen, die darauf ausgelegt sind, Fahrgästen, die öffentliche Verkehrsnetze nutzen – einschließlich Busse, Züge, U-Bahnen und Flughäfen – Echtzeit-Updates zu liefern. Diese Systeme spielen eine entscheidende Rolle bei der Verbesserung des gesamten Fahrgasterlebnisses, indem sie genaue, zeitnahe und relevante Informationen zu Fahrplänen, möglichen Verspätungen und anderen wesentlichen Updates bereitstellen. Durch die Gewährleistung einer nahtlosen Kommunikation trägt das Fahrgastinformationssystem zu einer verbesserten Betriebseffizienz und Kundenzufriedenheit im öffentlichen Verkehrssektor bei.

Der Markt für Fahrgastinformationssysteme ist segmentiert nach Komponente (Hardware, Software, Dienstleistungen), nach Lösung (Anzeigesystem, Durchsagesystem, Notfallkommunikationssystem, mobile Anwendungen, Videoüberwachungssystem, Notfallkommunikationssysteme, sonstige), nach Verkehrsmittel (Eisenbahn, Straße, Luftfahrt) und nach Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika sowie Naher Osten & Afrika). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Hardware |

| Software |

| Dienstleistungen |

| Informations-/Anzeigesysteme |

| Durchsagesysteme |

| Mobile Anwendungen |

| Notfallkommunikationssysteme |

| Videoüberwachungssysteme |

| Infotainment und Sonstiges |

| Bordeigene Systeme |

| Bahnhofs-/Streckenrandsysteme |

| Eisenbahn |

| Straße/Bus und Reisebus |

| Luftfahrt/Flughäfen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN | ||

| Australien | ||

| Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Nach Komponente | Hardware | ||

| Software | |||

| Dienstleistungen | |||

| Nach Lösung | Informations-/Anzeigesysteme | ||

| Durchsagesysteme | |||

| Mobile Anwendungen | |||

| Notfallkommunikationssysteme | |||

| Videoüberwachungssysteme | |||

| Infotainment und Sonstiges | |||

| Nach Bereitstellungsort | Bordeigene Systeme | ||

| Bahnhofs-/Streckenrandsysteme | |||

| Nach Verkehrsmittel | Eisenbahn | ||

| Straße/Bus und Reisebus | |||

| Luftfahrt/Flughäfen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Nordische Länder | |||

| Übriges Europa | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Nigeria | |||

| Übriges Afrika | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| ASEAN | |||

| Australien | |||

| Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Fahrgastinformationssysteme?

Der Markt wird im Jahr 2026 auf USD 36,72 Milliarden geschätzt und soll bis 2031 USD 59,06 Milliarden erreichen, mit einer CAGR von 9,97 %.

Welches Komponentensegment führt den Markt für Fahrgastinformationssysteme an?

Hardware beherrscht mit 46,55 % Marktanteil aufgrund laufender Investitionen in hochauflösende Displays und Konnektivitätsausrüstung.

Warum gewinnen mobile Anwendungen im Bereich Fahrgastinformationen an Bedeutung?

Mobile Apps liefern personalisierte Echtzeit-Updates, integrieren digitale Ticketausstellung und stellen Verhaltensdaten bereit, die die dynamische Routenoptimierung unterstützen.

Welche Region zeigt das schnellste Wachstumspotenzial?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 12,45 % wachsen, angetrieben durch Smart-City-Programme und umfangreiche 5G-Bereitstellung.

Wie beeinflussen 5G und Edge-Computing Fahrgastinformationssysteme?

Die geringe Latenz von 5G ermöglicht dynamische Warnmeldungen im Fahrzeug, während Edge-Computing Daten lokal verarbeitet, die Reaktionsfähigkeit verbessert und Backhaul-Kosten reduziert.

Was sind die Haupthindernisse für eine breitere Einführung fortschrittlicher Fahrgastinformationssysteme?

Hohe Kapitalkosten für LED-Hardware, Herausforderungen bei der Integration von Legacy-Systemen und Konnektivitätsbeschränkungen im ländlichen Raum bleiben erhebliche Hürden.

Seite zuletzt aktualisiert am: