Marktgröße und Marktanteil für Routenoptimierungssoftware

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 8.98 Milliarden US-Dollar |

| Marktgröße (2031) | 16.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.32% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

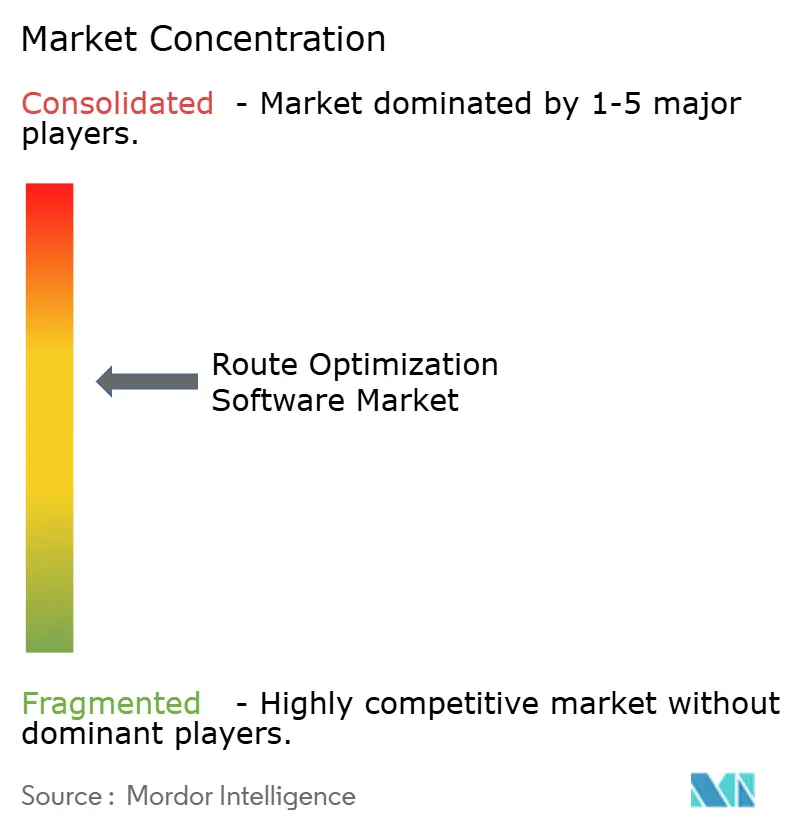

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Routenoptimierungssoftware von Mordor Intelligence

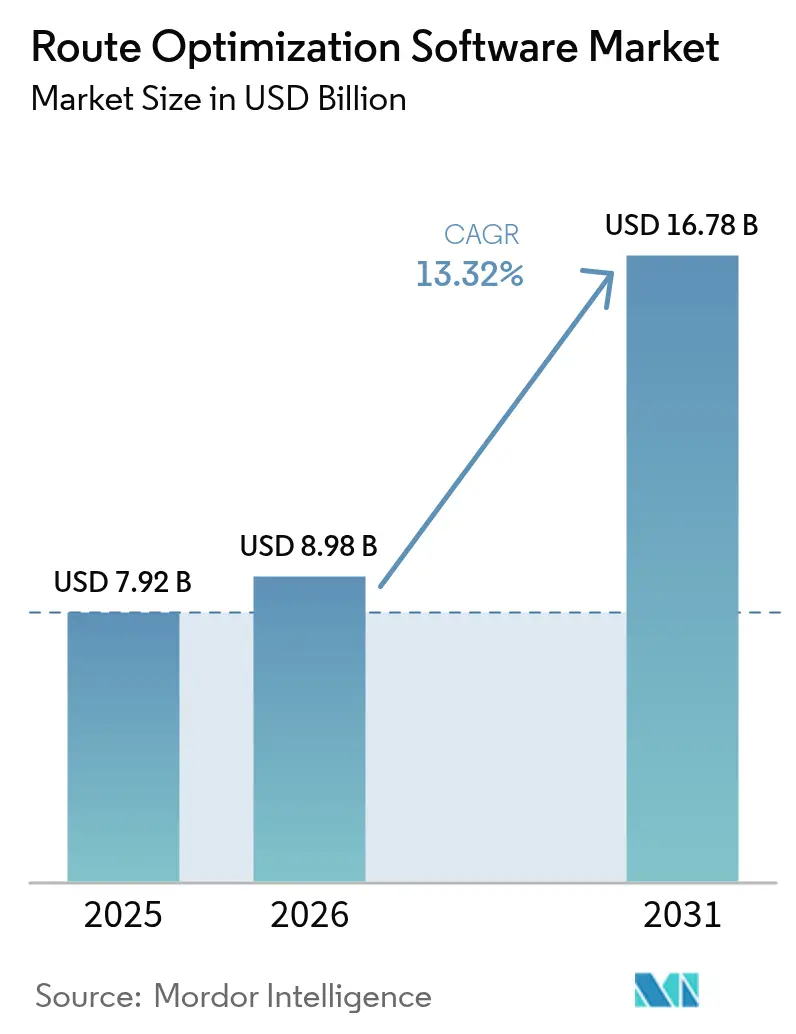

Die Marktgröße für Routenoptimierungssoftware wurde im Jahr 2025 auf 7,92 Milliarden USD geschätzt und soll von 8,98 Milliarden USD im Jahr 2026 auf 16,78 Milliarden USD bis 2031 wachsen, bei einer CAGR von 13,32 % während des Prognosezeitraums (2026–2031). Kontinuierliches E-Commerce-Wachstum, die Integration von künstlicher Intelligenz und anhaltender Fahrermangel gestalten die Logistikwirtschaft neu und befördern die weltweite Einführung automatisierter Streckenplanungssysteme. Cloud-native Plattformen beschleunigen die Bereitstellungszeiten, während 5G-Konnektivität Verkehrsneuberechnungen in unter einer Sekunde ermöglicht, die Leerkilometer und Überstundenkosten erheblich reduzieren. Vorschriften zu emissionsarmen Zonen, die Konvergenz von Telematik und KI sowie nationale Programme für intelligente Logistik verstärken die Nachfrage, da Fuhrparks umweltbezogene Ziele und Arbeitsmarktbeschränkungen erfüllen müssen. Kommerzielle Angebote bündeln zunehmend vorausschauende Wartung, Fahrersicherheitsanalysen und fahrzeugagnostische Optimierungsfunktionen und machen Routensoftware zu einer Steuerzentrale für die Last-Mile-Orchestrierung.

Wichtigste Erkenntnisse des Berichts

- Nach Lösungskomponente führten Softwareplattformen mit einem Umsatzanteil von 62,15 % an der Marktgröße für Routenoptimierungssoftware im Jahr 2025, während Dienstleistungen bis 2031 mit einer CAGR von 14,08 % expandieren.

- Nach Endnutzerbranche verzeichnete die On-Demand-Essenslieferung mit einer CAGR von 15,03 % bis 2031 das stärkste Wachstum, während Einzel- und FMCG-Handel im Jahr 2025 einen Marktanteil von 31,25 % am Markt für Routenoptimierungssoftware hielten.

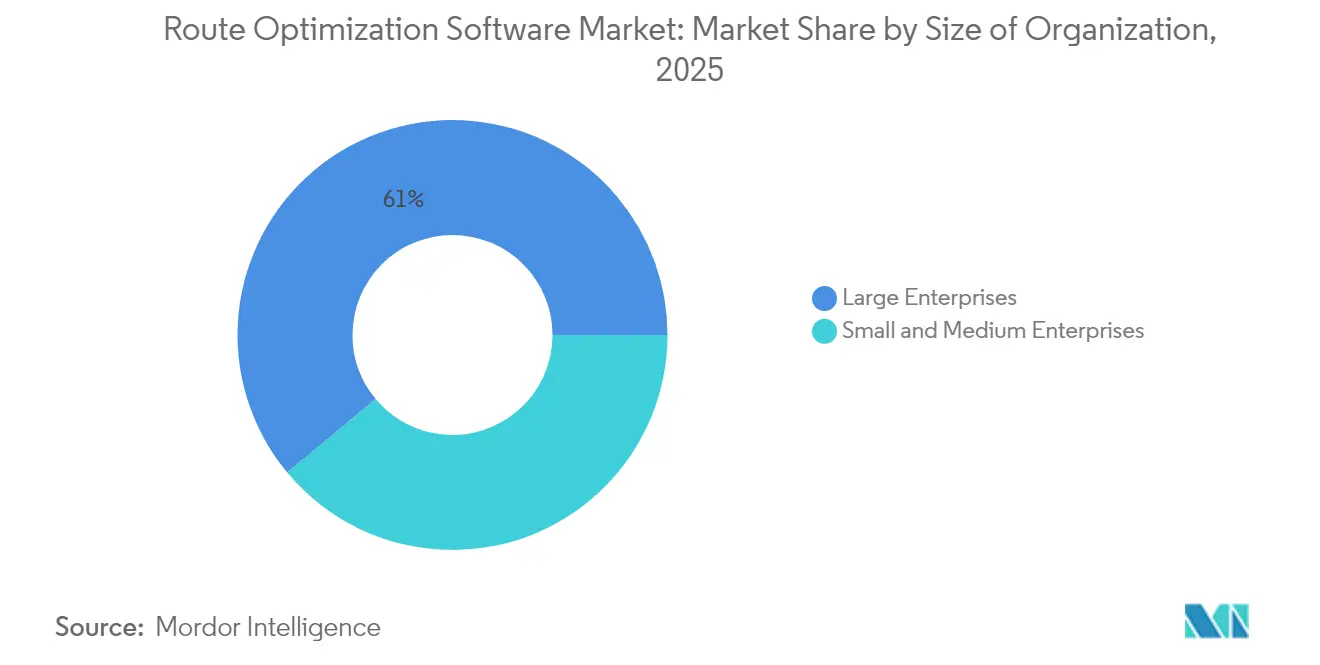

- Nach Unternehmensgröße entfielen auf Großunternehmen im Jahr 2025 61,05 % der Marktgröße für Routenoptimierungssoftware, während Klein- und Mittelunternehmen die höchste CAGR von 14,12 % bis 2031 verzeichnen.

- Nach Bereitstellungsmodus repräsentierten Cloud-Lösungen im Jahr 2025 65,74 % des Marktanteils für Routenoptimierungssoftware und wachsen bis 2031 mit einer CAGR von 13,95 %.

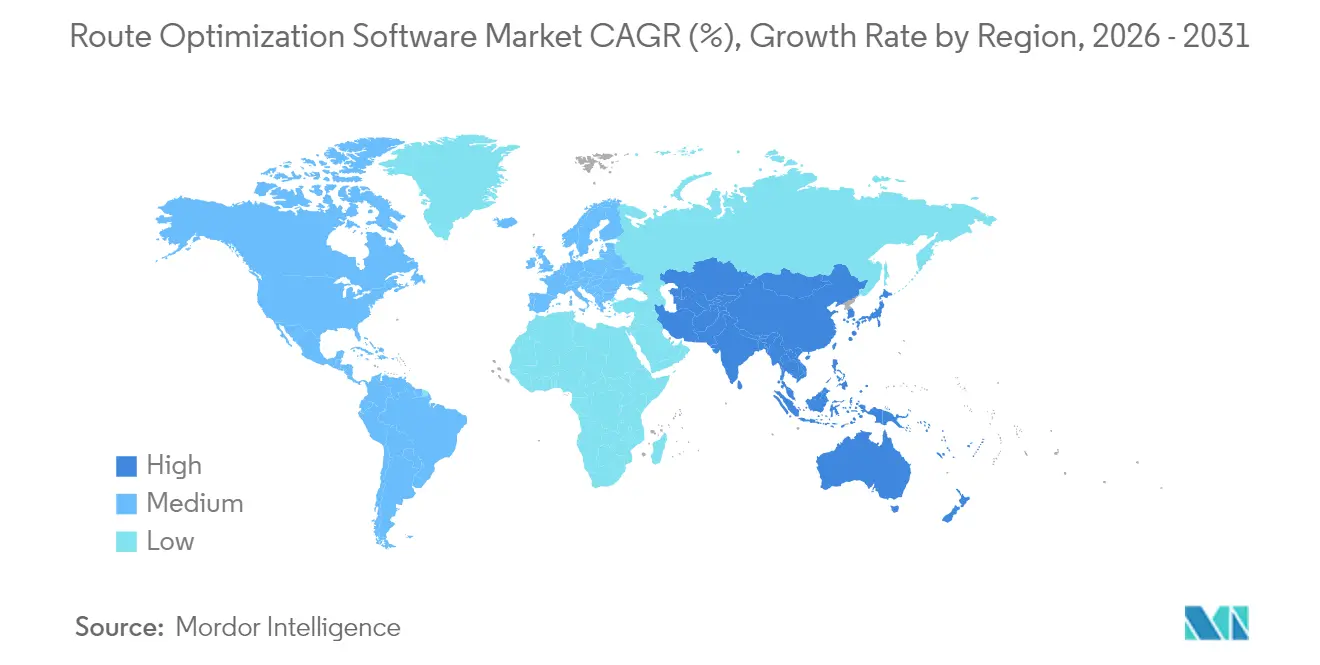

- Nach Geografie sicherte sich Nordamerika im Jahr 2025 einen Umsatzanteil von 38,05 % am Markt für Routenoptimierungssoftware, während der asiatisch-pazifische Raum über den Prognosehorizont mit einer CAGR von 14,82 % expandieren wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Routenoptimierungssoftware

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Explosives Wachstum des E-Commerce-Paketvolumens | +3.2% | Global, mit Schwerpunkt in Nordamerika und im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Fahrerassistenzpflichten aus städtischen emissionsarmen Zonen | +2.1% | Europa und ausgewählte nordamerikanische Städte | Mittelfristig (2–4 Jahre) |

| 5G-gestützte Echtzeit-Optimierung für Gig-Economy-Fuhrparks | +1.8% | Asiatisch-pazifischer Raum als Kern, mit Ausstrahlungseffekten auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Konvergenz von Telematik und KI-gestützten Streckenplanungssystemen | +2.5% | Global | Langfristig (≥ 4 Jahre) |

| Dynamische Preismodelle zur Senkung der Gesamtbetriebskosten für KMU-Anwender | +1.4% | Global, mit früher Einführung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Nationale Programme für intelligente Logistik (z. B. EU DTLF, Indien ULIP) | +1.7% | Europa und asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosives Wachstum des E-Commerce-Paketvolumens

E-Commerce-Pakete stiegen auf mehrere Milliarden Sendungen jährlich an, was traditionelle Hub-and-Spoke-Modelle zum Einsturz brachte und Softwareanbieter zwang, Millionen dynamischer Lieferpunkte innerhalb enger Zeitfenster zu verwalten. Amazon allein verarbeitete im Jahr 2024 über fünf Milliarden Pakete und unterstrich damit den Bedarf an Algorithmen, die Lagerbestandsnähe, Standorte von Micro-Fulfillment-Centern und Echtzeit-Verkehrsprognosen gleichzeitig berücksichtigen. Hochdichte städtische Zustellungen erfordern heute Machine-Learning-Systeme, die Routen anhand historischer Nachfrage-, Wetter- und Fahrerverhaltsdaten voroptimieren können. Plattformen, die keine Neuberechnungen in Millisekunden liefern können, verlieren an Relevanz, da Einzelhändler Omnichannel-Dienste und Same-Day-Versprechen ausbauen.[1]Amazon.com, "Amazon liefert fünf Milliarden Pakete im Jahr 2024," amazon.com

5G-gestützte Echtzeit-Optimierung für Gig-Economy-Fuhrparks

Millisekunden-Latenz durch 5G und Multi-Access Edge Computing wandelt die Stapelplanung in kontinuierliche Optimierung um. Essenslieferplattformen nutzen lokale Netzwerkkanten, um Routen sofort neu zu berechnen, wenn Bestellungen ansteigen oder Verkehrsengpässe entstehen. Edge-Knoten reduzieren Hin- und Rückberechnungszeiten auf 1–10 Millisekunden, sodass ein Fahrer eine aktualisierte Liefersequenz erhalten kann, noch bevor die nächste Ampel auf Grün schaltet. Die Abdeckung ist nach wie vor stadtzentriert, sodass ländliche Fuhrparks geringere Vorteile erzielen, bis nationale Rollouts vollständig ausgereift sind.[2]GSMA, "5G Edge Computing für Logistik," gsma.com

Konvergenz von Telematik und KI-gestützten Streckenplanungssystemen

Moderne Systeme verarbeiten Fahrzeugdiagnostikdaten, Kraftstoffverbrauchskurven, Fahrermüdigkeitssensoren und Live-Staudaten, um mehrere Ziele gleichzeitig zu maximieren: Kosten, Geschwindigkeit, Emissionen und Fahrsicherheit. Planmäßige Wartungskalender fließen nun direkt in die Routenzuweisungen ein und verhindern Pannen, die enge Lieferversprechen gefährden. Fernverkehrsunternehmen berichten von einer Kraftstoffeinsparung von 1–2 %, sobald KI-Modelle Liefersequenzen auf Grundlage historischer Geländedaten, Ladegewichte und Verkehrszyklen neu ordnen.[3]Daimler Truck AG, "Kraftstoffsparende Routenführung mit KI-Telematik," daimlertruck.com

Dynamische Preismodelle zur Senkung der Gesamtbetriebskosten für KMU-Anwender

Cloud-Plattformen haben nutzungsbasierte und ergebnisteilungsbasierte Modelle populär gemacht, die hohe Vorablizengebühren überflüssig machen. Lokale Kurierdienste können eine Optimierung auf Unternehmensniveau innerhalb von Tagen einführen und dabei von gemeinsamen Algorithmusverbesserungen profitieren, die aus anonymisierten Fuhrparkdaten gewonnen werden. Ergebnisbasierte Verträge stimmen die Anreize der Anbieter mit den Produktivitätsgewinnen der Kunden ab und beschleunigen die Einführung in kostenempfindlichen Märkten.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Komplexe Datenrechte bei crowdgesourcten Fahrdatensätzen | -1.5% | Global, mit strengerer Durchsetzung in Europa | Mittelfristig (2–4 Jahre) |

| Widerstand von Fahrern gegen hyperdichte Lieferpläne | -2.1% | Global, mit Schwerpunkt in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Kartengenauigkeit in ländlichen Netzwerken von Schwellenmärkten | -1.2% | Asiatisch-pazifischer Raum, Afrika und ländliche Gebiete Lateinamerikas | Langfristig (≥ 4 Jahre) |

| Fragmentierte Last-Mile-Vorschriften, die Compliance-Kosten erhöhen | -1.8% | Global, mit besonderer Komplexität in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexe Datenrechte bei crowdgesourcten Fahrdatensätzen

Die DSGVO und vergleichbare Gesetze schränken den Umfang und die Granularität von Verhaltensdaten ein, die für Machine-Learning-Pipelines zur Verfügung stehen. Softwareanbieter müssen Einwilligungsmanagementsysteme, Datenprovenienz-Tracking und selektive Löschworkflows integrieren, die den Compliance-Aufwand erhöhen. Kleinere Anbieter ohne eigene Rechtsteams stoßen bei der grenzüberschreitenden Expansion auf Hindernisse, was die Marktkonzentration erhöht, da kapitalstarke Akteure Compliance-Kosten absorbieren.[4]Europa.eu, "DSGVO und grenzüberschreitende Datenübertragungen," europa.eu

Widerstand von Fahrern gegen hyperdichte Lieferpläne

Praxisberichte zeigen, dass Optimierungsalgorithmen häufig innerstädtische Gegebenheiten außer Acht lassen, wie Parkplatzmangel, Zugangscodes zu Gebäuden und Verweilzeiten, und dadurch Pläne erstellen, die Fahrer als unrealistisch einschätzen. Gewerkschaften und Gig-Economy-Fahrerkoalitionen haben in großen Ballungsräumen Streiks ausgerufen und Fuhrparks gezwungen, Pufferzeiten und manuelle Überschreibungsmechanismen einzufügen. Diese manuellen Eingriffe mindern die prognostizierten Effizienzgewinne und können die Amortisationszeiträume verlängern, insbesondere dort, wo Tarifverhandlungen weiterhin volatil sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösungskomponente: Wachstum von Dienstleistungen übertrifft Plattformen

Softwareplattformen hielten im Jahr 2025 einen Anteil von 62,15 % am Marktanteil für Routenoptimierungssoftware und spiegeln damit ihre Rolle als Rückgrat automatisierter Dispositionssysteme wider. Beratungs- und Integrationsdienstleistungen wachsen zwar in absoluten Zahlen langsamer, erzielen aber eine CAGR von 14,08 %, da Unternehmen mit Multi-Vendor-IT-Landschaften und Change-Management-Herausforderungen kämpfen. Implementierungspartner strukturieren Lagerhausabläufe, Transportmanagementsystem-Schnittstellen und CRM-Benachrichtigungen neu, um die von der Software versprochenen Einsparungen zu realisieren. Anbieter bündeln zunehmend Beratungsleistungen, da sie erkannt haben, dass Plattformimplementierungen ohne Prozessneugestaltung selten zweistellige Reduzierungen der Lieferkosten erzielen.

Unternehmen stützen sich zudem auf Dienstleistungsteams für laufende Modelloptimierung, Benchmarking und die Behandlung von Ausnahmefällen, was entscheidend ist, sobald Fuhrparks über Pilotregionen hinaus skalieren. Infolgedessen verdrängen wiederkehrende Optimierung-als-Dienstleistung-Verträge unbefristete Lizenzen und glätten die Umsatzströme für Anbieter. Die dem professionellen Dienstleistungsbereich zugeordnete Marktgröße für Routenoptimierungssoftware soll bis 2031 4,72 Milliarden USD überschreiten, was einen Wandel hin zu ergebnisorientierten Kollaborationsmodellen signalisiert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Essenslieferung treibt das schnellste Wachstum an

Einzel- und FMCG-Lieferanten dominierten den Umsatz, jedoch beschleunigt sich die On-Demand-Essenslieferung mit einer CAGR von 15,03 %, da 30-Minuten-Lieferfenster zur Wettbewerbsgrundlage geworden sind. Die dem Mahlzeitenlieferfuhrpark zugeordnete Marktgröße für Routenoptimierungssoftware wird bis 2031 2,32 Milliarden USD übersteigen, angetrieben durch dynamische Fahrerpools und verderbliche Frachten, die Echtzeit-Neuberechnungen erfordern. Algorithmen müssen Routen alle paar Minuten neu optimieren und dabei Wärmeverlustgrenzen und den Durchsatz der Küchen in Einklang bringen.

Außendienst, Gesundheitswesen und Fahrdienstvermittlung erfordern jeweils maßgeschneiderte Einschränkungsbibliotheken, Temperaturüberwachung für Arzneimittel, Abgleich von Technikerkenntnissen oder Modelle zur Neupositionierung von Fahrern. Diese Vertikalisierung veranlasst Anbieter, Plug-ins anstelle von Einheitslösungen herauszugeben, was die Plattformlandschaft fragmentiert, aber den adressierbaren Gesamtwert in spezialisierten Nischen erhöht.

Nach Unternehmensgröße: KMU setzen auf Cloud-native Lösungen

Große multinationale Konzerne hielten im Jahr 2025 61,05 % der Marktgröße für Routenoptimierungssoftware und setzen dabei anspruchsvolle multimodale Koordinatoren ein, die Luftfracht-, Bahn- und Hinterlandtransportstrecken integrieren. KMU verzeichnen jedoch mit einer CAGR von 14,12 % das stärkste Wachstum, da Cloud-Implementierungen die Infrastruktur- und Supportaufwände erheblich senken. Nutzungsbasierte Gebühren richten sich nach sporadischen Sendungsvolumina und machen Optimierungen für regionale Kuriere und Spezialvertriebe wirtschaftlich.

Die KMU-Einführung wird auch durch intuitive Dashboards und assistentengestützte Routenplaner vorangetrieben, die steile Lernkurven vermeiden. Da Marktplätze und E-Commerce-Plattformen „Optimieren”-Schaltflächen in Verkäuferportale integrieren, erhalten Kleinstgewerbetreibende mit einem Klick Zugang zu Routing-Intelligenz, die bisher Großunternehmen vorbehalten war. Diese Demokratisierung erweitert den Wettbewerbsausgleich und zwingt etablierte Anbieter, hyperlokale Servicezusagen zu untersuchen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: Cloud-Dominanz spiegelt Echtzeit-Anforderungen wider

Cloud-Konfigurationen machten im Jahr 2025 65,74 % des Marktanteils für Routenoptimierungssoftware aus und verzeichnen bis 2031 eine CAGR von 13,95 %. Echtzeit-API-Aufrufe für Verkehrs-, Wetter- und Lieferbestätigungssysteme beanspruchen Bandbreiten, die On-Premise-Instanzen nur schwer bereitstellen können. Auto-Skalierungselastizität bewältigt saisonale Spitzen, E-Commerce-Feiertage und Ernte-Logistik ohne Investitionskostenüberschreitungen.

Dennoch halten Branchen, die mit sensiblen militärischen oder pharmazeutischen Frachten umgehen, an On-Premise- oder Hybrid-Implementierungen fest. Edge-optimierte Appliances führen nun lokalisierte Optimierungen für minütliche Aktualisierungen durch und synchronisieren anonymisierte Aggregate mit Cloud-Modellen für flottenweites Lernen. Solche Architekturen verbinden Compliance mit Innovation – ein Kompromiss, der in stark regulierten Branchen wahrscheinlich eine zweistellige Hybrid-Präsenz aufrechterhalten wird.

Geografische Analyse

Nordamerika befehligte im Jahr 2025 einen Umsatzanteil von 38,05 %, gestützt durch E-Commerce-Reife und akuten Fahrermangel, der algorithmische Kilometereinsparungen zu einem geschäftskritischen Faktor macht. Amazons proprietäre Systeme setzen Maßstäbe, die sich auf Wettbewerber auswirken, während Kanada grenzüberschreitende Module nutzt, um NAFTA-Korridore zu synchronisieren. Mexikos Fertigungsaufschwung treibt eingehend-ausgehende Ausgleichsalgorithmen an, die Leerkilometer über Industriecluster hinweg minimieren. Die regionalen regulatorischen Rahmenbedingungen für die Datennutzung sind vergleichsweise liberal, was einen raschen Rollout von Fahrerverhaltenstraining und Kraftstoffeinspar-Dashboards ermöglicht.

Der asiatisch-pazifische Raum ist das am schnellsten expandierende Gebiet und verzeichnet eine CAGR von 14,82 %, getragen von Megastadtverstopfung und staatlich geförderten digitalen Logistikprogrammen. Indiens ULIP führt standardisierte Datenleitungen unter 500 und mehr Spediteuren ein und ermöglicht kleinen Fuhrparks den Zugang zu gemeinsamen Optimierungssystemen ohne individuelle Integrationen. Chinas mit 5G versorgte Metropolen unterstützen Neuberechnungen in unter einer Sekunde für Lebensmittel- und Paketzustellschwärme, während Japans „2024-Problem” – die Begrenzung von Überstunden – Produktivitätssprünge erfordert, um den Güterfluss trotz eingeschränkter Fahrerzeiten aufrechtzuerhalten. Das Wachstum in Südostasien basiert auf smartphoneorientiertem Handel, Cloud-Durchdringung und wachsenden exportorientierten Fertigungszonen, die synchronisierte Hafenlogistik erfordern.

Europa zeigt eine stetige Einführung, angetrieben durch Umweltvorschriften. Emissionsarme Zonen in mehr als 250 Städten setzen Zeitfenster- und Nutzlastbeschränkungen durch, die nur KI-gestützte Routenführung wirtschaftlich erfüllen kann. Das Digitale Transport- und Logistikforum der EU veröffentlicht harmonisierte APIs, die die Compliance-Kosten für grenzüberschreitende Sendungen reduzieren. Dennoch schränken die strengen Einwilligungsregeln der DSGVO die Nutzung crowdgesourcter Telemetriedaten ein und drängen Anbieter dazu, datenschutzerhaltende Lerntechniken wie föderierte Optimierung und differenzielle Maskierung zu entwickeln.

Wettbewerbslandschaft

Der Markt für Routenoptimierungssoftware weist eine moderate Fragmentierung auf, jedoch sind Konsolidierungstendenzen unverkennbar, da Telematikgiganten Nischen-KI-Spezialisten akquirieren. Trimbles Partnerschaft mit Microsoft Azure im Jahr 2025 fügt vorausschauende Wartung hinzu und integriert die Streckenplanung in breitere Fuhrpark-Gesundheitsökosysteme. Verizon Connect nutzt sein 5G-Backbone, um Neuberechnungen in unter einer Sekunde einzuführen, und differenziert sich so von Mitbewerbern mit veralteter Stapelverarbeitung. ORTEC erweitert seine Fähigkeiten um eine reichweitebewusste Modellierung für Elektrofahrzeuge und positioniert sich für Fuhrparks, die auf emissionsfreie Fahrzeuge umsteigen.

Aufstrebende Cloud-native Anbieter umwerben KMU mit assistentengesteuerten Benutzeroberflächen und nutzungsbasierter Preisgestaltung pro Lieferung und gewinnen Marktanteile in Segmenten, die von unternehmensorientierten Suites historisch unterversorgt wurden. Branchenspezialisten wie Locus.sh für Healthcare-Logistik und Bringg für Fahrercoaching unterstreichen den Wert domänenspezifischer Einschränkungsbibliotheken. Schutzrechte durch geistiges Eigentum konzentrieren sich auf Echtzeit-Rechenarchitekturen, föderierte Datenschutzmechanismen und proprietäre Datenpartnerschaften mit Kartierungs- oder Verkehrssensoranbietern. Etablierte Marktteilnehmer müssen entweder die internen KI-Investitionen beschleunigen oder ergänzende Akquisitionen verfolgen, um eine Erosion von Nischenmärkten abzuwenden.

Marktführer der Branche für Routenoptimierungssoftware

Trimble Inc.

Verizon Connect Solutions Inc.

The Descartes Systems Group Inc.

Omnitracs LLC

ORTEC B.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Trimble integrierte seine Routenplattform mit Microsofts Azure IoT, um die Planung vorausschauender Wartung für über 10.000 Fahrzeuge in Nordamerika und Europa zu ermöglichen.

- August 2025: Verizon Connect veröffentlichte 5G-gestützte dynamische Routenführung in 15 US-amerikanischen Ballungsräumen und versprach Neuberechnungen in unter einer Sekunde bei Stoßverkehr.

- Juli 2025: Das Digitale Transport- und Logistikforum der EU veröffentlichte standardisierte APIs für grenzüberschreitende Routenoptimierung, um den Compliance-Aufwand für paneuropäische Spediteure zu senken.

- Juni 2025: ORTEC stellte ein reichweitebewusstes Modul für Elektrofahrzeuge vor, das die Verfügbarkeit von Ladestationen und die Optimierung von Verweilzeiten integriert.

- Mai 2025: Indiens ULIP ging vollständig in Betrieb und verbindet 500 Logistikdienstleister mit standardisierten Datenaustausch-Schnittstellen, die nationale Optimierungssysteme speisen.

- April 2025: Descartes Systems akquirierte einen Last-Mile-Optimierungsspezialisten für 125 Millionen USD, um die Orchestrierungsfähigkeiten für städtische Lieferungen zu verbessern.

Berichtsumfang des globalen Marktes für Routenoptimierungssoftware

Der Markt für Routenoptimierungssoftware wird auf Basis der Umsätze definiert, die durch die in verschiedenen Endnutzerbranchen weltweit eingesetzte Software erzielt werden. Die Analyse basiert auf Markterkenntnissen, die durch Sekundärforschung und Primärerhebungen gewonnen wurden. Der Markt umfasst auch die wichtigsten Faktoren, die sein Wachstum in Bezug auf Treiber und Hemmnisse beeinflussen.

Der Markt für Routenoptimierungssoftware wird nach Endnutzerbranche (On-Demand-Essenslieferung, Einzel- und FMCG-Handel, Fahrdienstvermittlung und Taxidienste sowie weitere Endnutzerbranchen), Unternehmensgröße (Klein- und Mittelunternehmen, Großunternehmen), Bereitstellungsmodus (Cloud, On-Premise) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika sowie Naher Osten und Afrika) segmentiert. Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben in USD bereitgestellt.

| Softwareplattformen |

| Dienstleistungen |

| On-Demand-Essenslieferung |

| Einzel- und FMCG-Handel |

| Außendienst |

| Fahrdienstvermittlung und Taxidienste |

| Gesundheitswesen und Pharmazeutik |

| Weitere Endnutzerbranchen |

| Klein- und Mittelunternehmen |

| Großunternehmen |

| Cloud |

| On-Premise |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Singapur | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Lösungskomponente | Softwareplattformen | ||

| Dienstleistungen | |||

| Nach Endnutzerbranche | On-Demand-Essenslieferung | ||

| Einzel- und FMCG-Handel | |||

| Außendienst | |||

| Fahrdienstvermittlung und Taxidienste | |||

| Gesundheitswesen und Pharmazeutik | |||

| Weitere Endnutzerbranchen | |||

| Nach Unternehmensgröße | Klein- und Mittelunternehmen | ||

| Großunternehmen | |||

| Nach Bereitstellungsmodus | Cloud | ||

| On-Premise | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| Singapur | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Wichtige im Bericht beantwortete Fragen

Wie hoch ist die prognostizierte CAGR für den Markt für Routenoptimierungssoftware bis 2031?

Der Markt soll von 2026 bis 2031 mit einer CAGR von 13,32 % wachsen.

Welche Region wird bis 2031 das stärkste Wachstum verzeichnen?

Der asiatisch-pazifische Raum führt mit einer CAGR von 14,82 %, angetrieben durch Programme für intelligente Logistik und 5G-Abdeckung.

Warum wachsen Dienstleistungen schneller als Softwareplattformen?

Unternehmen benötigen Integrations-, Change-Management- und Modelloptimierungsexpertise, um den vollen Optimierungsnutzen zu realisieren, was Dienstleistungen auf eine CAGR von 14,08 % treibt.

Wie beeinflussen 5G-Netzwerke die Routenoptimierung?

5G ermöglicht Streckenneuberechnungen in unter einer Sekunde über Edge Computing und verbessert die Echtzeit-Reaktionsfähigkeit von Fuhrparks in dicht besiedelten städtischen Gebieten.

Welche Herausforderungen begrenzen die Softwareeinführung bei Fuhrparks?

Datenschutz-Compliance, Fahrerwiderstand gegen dichte Zeitpläne und uneinheitliche Kartengenauigkeit im ländlichen Raum dämpfen die Einführungsraten.

Wie profitieren KMU von Cloud-nativen Routenlösungen?

Nutzungsbasierte Gebühren und infrastrukturfreie Implementierungen ermöglichen es KMU, Optimierung auf Unternehmensniveau schnell und kosteneffizient einzuführen.

Seite zuletzt aktualisiert am: