Marktgröße und Marktanteil des X-by-wire-Systems

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 29.69 Milliarden US-Dollar |

| Marktgröße (2031) | 59.91 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.07% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

X-by-wire-System-Marktanalyse von Mordor Intelligence

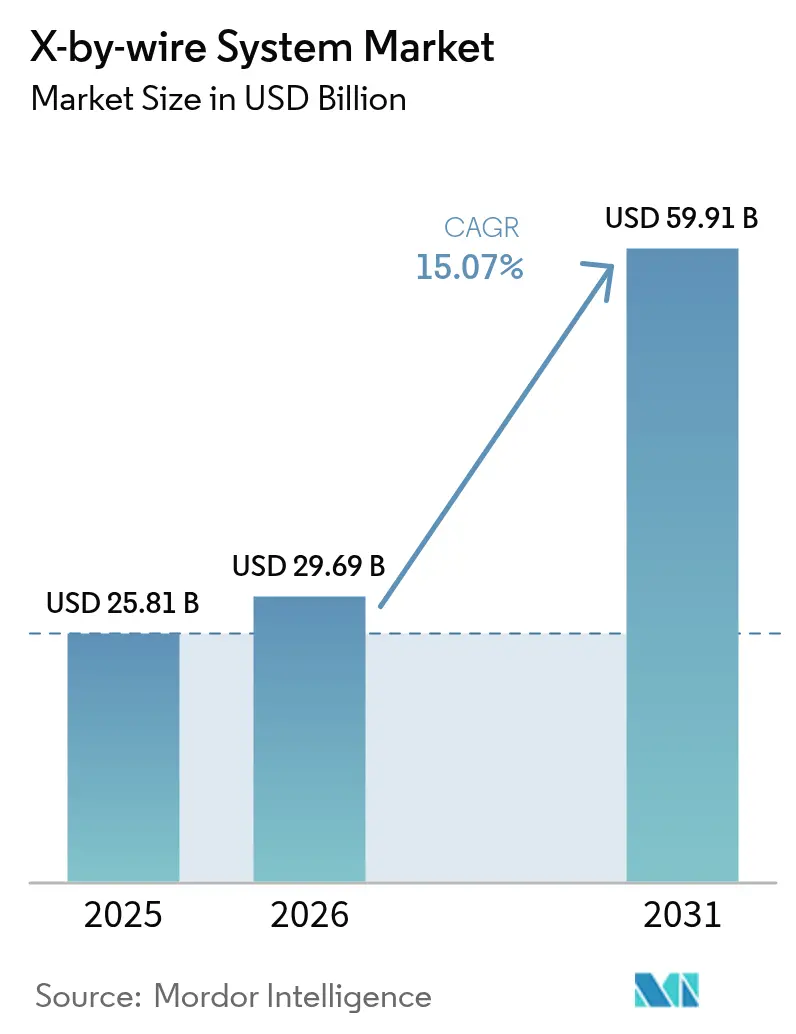

Die Marktgröße des X-by-wire-Systems wird für 2025 auf USD 25,81 Milliarden, für 2026 auf USD 29,69 Milliarden und bis 2031 auf USD 59,91 Milliarden prognostiziert, mit einem CAGR von 15,07 % von 2026 bis 2031. Das Wachstum spiegelt den automobilen Wandel hin zu softwaredefinierten Fahrwerksdesigns wider, bei denen elektronische Steuermodule mechanische Verbindungen ersetzen, die Kabelmasse reduzieren und Over-the-Air-Kalibrierungsaktualisierungen ermöglichen. Batterieelektrische Plattformen treiben den Großteil der Akzeptanz voran, da flache Böden und das Fehlen von Motorraumbeschränkungen es Automobilherstellern ermöglichen, kompakte Aktuatoren an den Rädern zu montieren, mehr Energie zurückzugewinnen und strenge Flottenverbrauchs-CO₂-Grenzwerte in Europa und China einzuhalten. Brake-by-wire erfasst bereits den größten Umsatzanteil, da die Mischung aus Reibungs- und Rekuperationsbremsung für das Einpedalfahren entscheidend ist. Dennoch gewinnt Steer-by-wire an Dynamik, da Premiummarken Yoke-Controller einführen, die die Lenksäule überflüssig machen. Europa führt derzeit die Nachfrage an, gestützt durch die EU-Allgemeine Sicherheitsverordnung, die elektronisches Notbremsen und Spurhalten vorschreibt, während der asiatisch-pazifische Raum aufgrund Chinas Level-3-Automatisierungssubventionen und der Steer-by-wire-Premiere des Lexus RZ 450e in Japan vorprescht. Etablierte Tier-1-Zulieferer – Continental, ZF Friedrichshafen, Bosch und JTEKT – dominieren das Wettbewerbsfeld. Dennoch umwerben Start-ups wie REE Automotive Flottenoperatoren mit modularen Corner-Modul-Skateboards, die den Karosseriewechsel vereinfachen und die Montagezeit verkürzen.

Wichtigste Erkenntnisse des Berichts

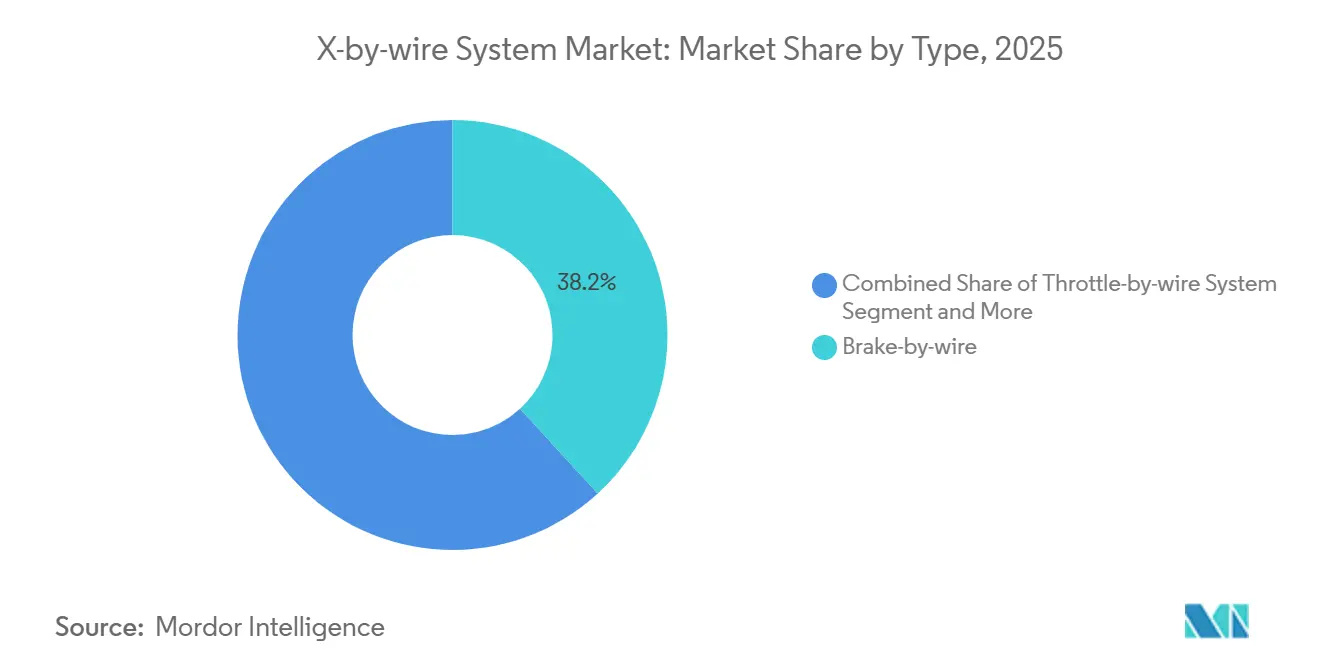

- Nach Typ führte Brake-by-wire mit einem Anteil von 38,17 % am X-by-wire-System-Markt im Jahr 2025, während Steer-by-wire bis 2031 mit einem CAGR von 15,09 % wächst.

- Nach Fahrzeugtyp entfielen 2025 77,16 % des Volumens auf Personenkraftwagen; mittelgroße und schwere Nutzfahrzeuge verzeichneten den höchsten prognostizierten CAGR von 15,21 % bis 2031.

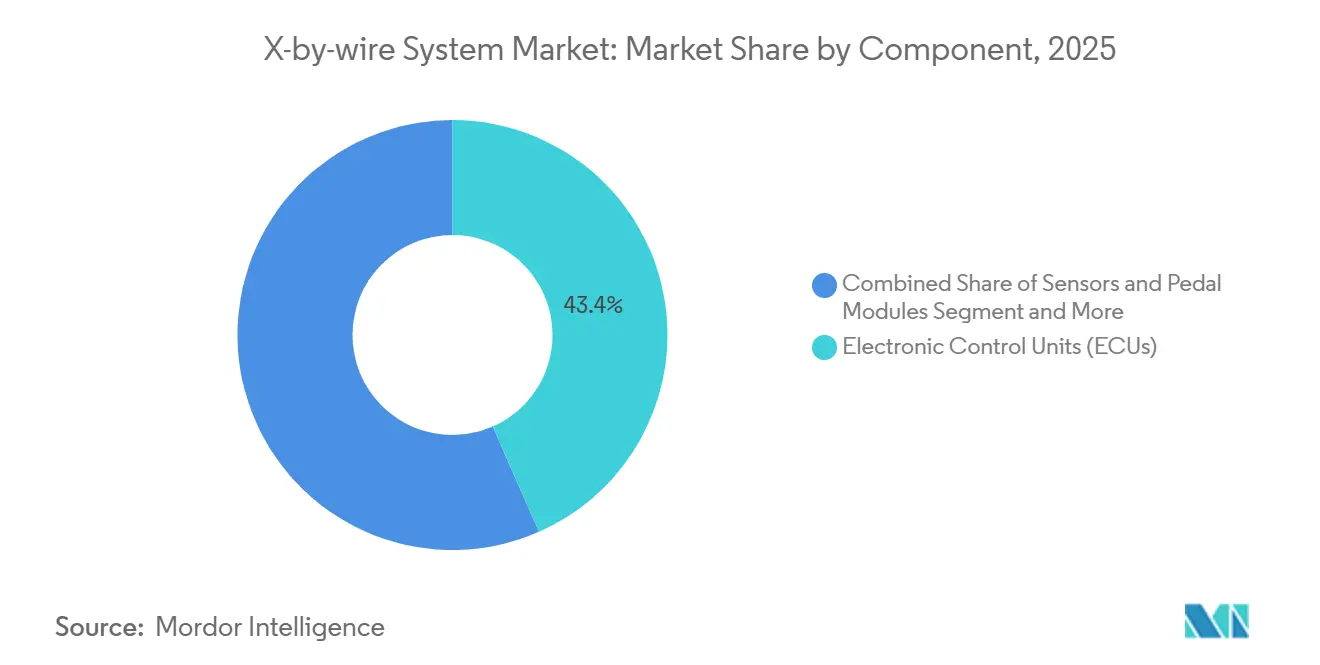

- Nach Komponente entfielen 2025 43,35 % des Umsatzes auf elektronische Steuergeräte, während Aktuatoren voraussichtlich mit einem CAGR von 15,11 % über 2026–2031 wachsen werden.

- Nach Antriebsart entfielen 2025 61,27 % der Nachfrage auf batterieelektrische Fahrzeuge, die voraussichtlich bis 2031 mit einem CAGR von 15,13 % wachsen werden.

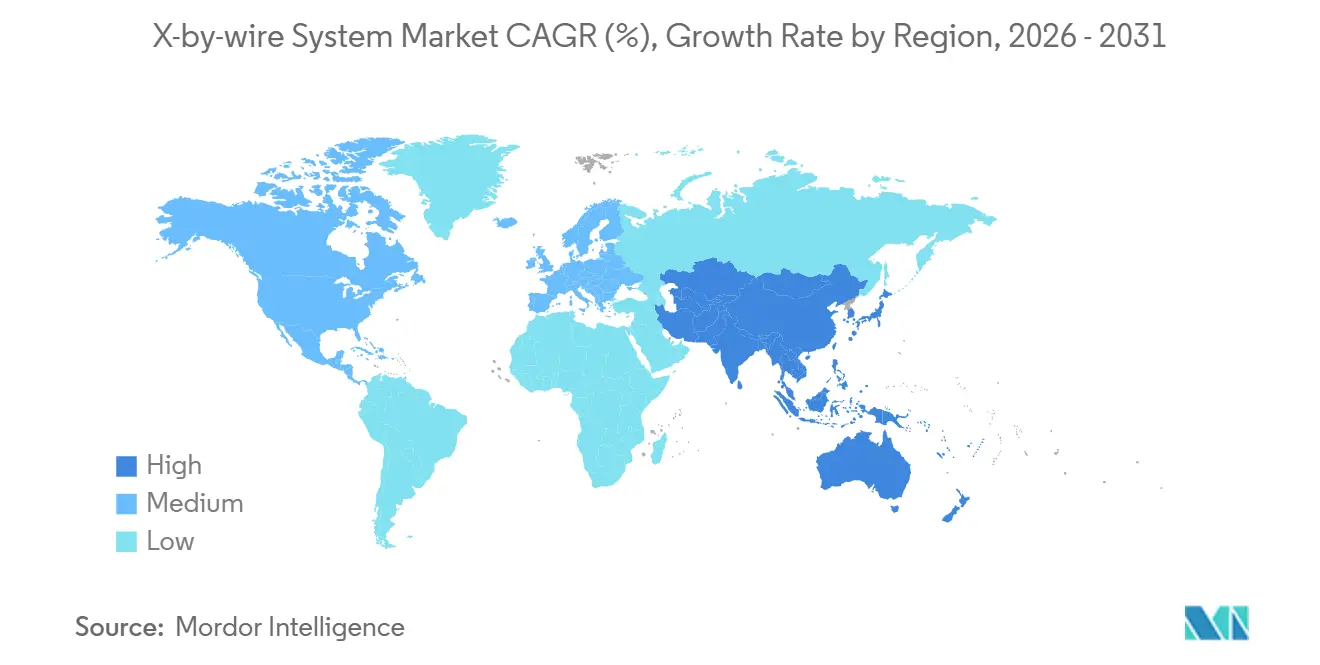

- Nach Geografie erzielte Europa 2025 einen Umsatzanteil von 36,83 %; der asiatisch-pazifische Raum ist mit einem jährlichen Wachstum von 15,17 % bis 2031 für das schnellste regionale Wachstum vorgesehen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum X-by-wire-System-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vorstoß bei Fahrerassistenzsystemen und Autonomie | +3.2% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Globale Sicherheits- und CO₂-Vorschriften begünstigen Elektronik | +2.8% | Europa und China, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Vorteile bei der Verpackung von Elektrofahrzeugen und Gewichtseinsparungen | +2.5% | Global, konzentriert auf BEV-intensive Märkte | Mittelfristig (2–4 Jahre) |

| Kostensparende Plattformen für digitale Fahrwerke | +1.9% | Nordamerika und Europa, frühe Einführung in China | Langfristig (≥ 4 Jahre) |

| OTA-abstimmbares softwaredefiniertes Fahrwerk | +1.6% | Global, Fokus auf das Premiumsegment | Mittelfristig (2–4 Jahre) |

| Corner-Modul-EV-Skateboards für Flotten | +1.4% | Nordamerika und Europa, Pilotprojekte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Vorstoß bei Fahrerassistenzsystemen und Autonomie

Steer-by-wire und Brake-by-wire reduzieren die Regelkreislatenz auf unter 50 Millisekunden, einen Schwellenwert, den die Level-2+-Autonomie für sicheres Spurhalten und Notmanöver benötigt [1]„EQS-Lenktechnologie,” Mercedes-Benz, mercedes-benz.com . Mercedes-Benz wird 2026 das erste Steer-by-wire-System für den Massenmarkt in seiner EQS-Limousine ausliefern und dabei ZF-Doppelritzel-Aktuatoren verwenden, die den Fahraufwand beim engen Einparken um 40 % reduzieren. Brake-by-wire unterstützt das Einpedalfahren, indem es Reibungsbeläge so reibungslos mit regenerativem Drehmoment kombiniert, dass der Bosch iBooster 3 im Stadtverkehr bis zu 0,3 kWh pro Meile zurückgewinnt [2]„iBooster 3 Technisches Datenblatt,” Bosch Mobility, bosch.com . Entwickler autonomer Fahrzeuge bevorzugen By-wire, da direkte CAN-Befehle den Energieverbrauch mechanischer Übersteuerungsmotoren vermeiden und redundante Leistungsbudgets um 25 % reduzieren. Die Nachfrage erstreckt sich auch auf Zulieferer, die Drehmoment-, Winkel- und Temperaturtelemetrie in einem einzigen Gehäuse integrieren, was die Stückliste vereinfacht und ISO-26262-Bewertungen beschleunigt.

Globale Sicherheits- und CO₂-Vorschriften begünstigen Elektronik

Die EU-Allgemeine Sicherheitsverordnung von 2024 schreibt intelligente Geschwindigkeitsassistenz, Notspurhalteassistenz und automatisches Bremsen vor, die alle mit präziser elektronischer Bremskraft- und Lenkaktuierung einfacher umzusetzen sind [3]„Fahrzeugsicherheitsverordnung,” Europa, europa.eu . Chinas GB-7258-Regelung erweitert das Notbremsen auf Lastkraftwagen mit einem Gewicht von mehr als 3,5 Tonnen und fördert die Ausstattung mit Brake-by-wire-Systemen, die eine 200-Millisekunden-Luftbremsenverzögerung eliminieren. CO₂-Flottenziele, die bis 2030 auf 49,5 g/km sinken, treiben OEMs zu BEVs, die von der Massenreduzierung um 8–12 kg profitieren, wenn Hydraulik und Lenksäulen entfallen. ISO 26262 und ISO/SAE 21434 setzen eine hohe Messlatte für die Zertifizierung, die frühen Einsteigern zugute kommt, die bereits ASIL-D-zugelassene Plattformen besitzen. Der Nettoeffekt ist eine regulatorische Ratsche, die eine steigende Elektronikbasis in jedes neue Fahrzeug einschreibt und den X-by-wire-System-Markt tiefer in den Mainstream treibt.

Vorteile bei der Verpackung von Elektrofahrzeugen und Gewichtseinsparungen

Batterieelektrische Skateboard-Rahmen schaffen Platz, sodass Ingenieure Aktuatormotoren direkt an den Radträgern anbringen können, was die CAN-Latenz um 30–40 % reduziert und Drehmomentvektor-Algorithmen auf glatten Straßen schneller reagieren lässt. REEs zertifiziertes P7-C-Corner-Modul wiegt 68 kg pro Rad, 15 % leichter als herkömmliche Federbeine mit separater Servolenkung und Hydraulik. Die Eliminierung von Lenksäule, Bremskraftverstärker und Flüssigkeitsleitungen spart 18–22 kg und verlängert die Reichweite eines 75-kWh-Akkus um 1,5 %, was ausreicht, um viele Subventionsschwellen in Europa und China zu erfüllen. Teslas Cybertruck verwendet Steer-by-wire, das die Vorderräder um 50 Grad einschlägt und ihm trotz seines langen Radstands von 5,68 m einen Wendekreis von 13,7 m ermöglicht. Schwere Nutzfahrzeuge gewinnen Unterbodenvolumen für zusätzliche Batterie- oder Wasserstofftanks, sobald sperrige Druckluftbremsbehälter entfallen.

Kostensparende Plattformen für digitale Fahrwerke

Die Konsolidierung von Brems-, Lenk- und Fahrwerk-Steuergeräten in einem einzigen Domänencontroller reduziert die Kabelbaumasse um 18 % und verkürzt die Montagezeit pro Fahrzeug um 25 Minuten. Continentals Integrated Chassis Control geht 2026 mit einem AURIX TC4x in Produktion, der alle Sensordaten alle 10 Millisekunden verarbeitet, während die eingebaute Redundanz es dem Lenkrechner ermöglicht, Bremsberechnungen zu übernehmen, wenn Fehler auftreten. Zonale Topologien leiten Befehle über regionale Gateways, die laut Bosch den Kupferanteil in Fahrzeugen mit mehr als 100 Steuergeräten um 30 % reduzieren werden. Ein softwaredefiniertes Fahrwerk eröffnet auch wiederkehrende Einnahmen, da OEMs Modus-Upgrades verkaufen, die das Lenkgefühl oder das Bremspedalverhalten ohne Hardwaretausch verändern.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hürden bei der Funktionssicherheitszertifizierung | -1.2% | Global, besonders ausgeprägt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Hohe Integrationskosten für Legacy-Plattformen | -0.9% | Nordamerika und Europa, moderat im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Cybersicherheitslücken im Fahrzeugnetzwerk | -0.7% | Global, regulatorischer Fokus in der EU und China | Mittelfristig (2–4 Jahre) |

| Versorgungsengpass bei Sensoren mit Redundanzqualität | -0.6% | Global, konzentriert in der Halbleiterversorgung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hürden bei der Funktionssicherheitszertifizierung

Das Erreichen von ASIL D erfordert, dass die Wahrscheinlichkeit gefährlicher Ausfälle unter 10 pro Milliarde Betriebsstunden bleibt, was doppelte Aktuatoren, isolierte Stromversorgung und Millionen von Testkilometern erfordert. ZF benötigte 18 Monate Hardware-in-the-Loop-Arbeit für das Mercedes-EQS-Steer-by-wire und gab USD 45 Millionen über den Plan hinaus aus, was den Start verzögerte. Kleinere Zulieferer zahlen USD 500–800 pro Laborstunde für Beschleunigungstests, ein Budget, das viele nicht aufrechterhalten können. Brake-by-wire steht unter noch genauerer Prüfung, da der Druckverlust ein höheres Verletzungsrisiko darstellt, und Bosch hat seinen iBooster 3 durch 2,4 Millionen Lastzyklen geführt, um die Zulassung zu erhalten. Die US-Homologation hinkt hinterher; die NHTSA gewährt weiterhin befristete Ausnahmegenehmigungen, die auf 2.500 Einheiten begrenzt sind, was das frühe Volumen einschränkt.

Hohe Integrationskosten für Legacy-Plattformen

Die Nachrüstung von By-wire in hydraulische Rahmen kann USD 200 Millionen pro Fahrzeuglinie für Werkzeuge und Validierung kosten. Verbrennungsmotormodelle machen 2025 noch 38 % der Leichtfahrzeugproduktion aus, befinden sich jedoch am Ende ihrer Lebenszyklen, sodass OEMs große Kapitalausgaben vermeiden. Ein vollständiges Steer-by-wire erhöht die Stückliste um USD 800–1.200 gegenüber USD 150–200 für eine elektrische Servolenkung, was die Margen bei Kompaktwagen im USD-25.000-Segment schmälert. Hybridfahrzeuge behalten Vakuumverstärker für motorlose Momente bei, was einen Großteil des Gewichtsvorteils zunichte macht. Schwere Nutzfahrzeuge müssen außerdem ihre Bremssysteme neu zertifizieren lassen, wenn sie vorgeschriebene Druckluftbremsen austauschen, was die Projektzeitpläne verlängert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Brake-by-wire führt die Elektrifizierungswelle an

Brake-by-wire erzielte 2025 38,17 % des Umsatzes, den bedeutendsten Anteil am X-by-wire-System-Markt, während Steer-by-wire bis 2031 voraussichtlich mit einem CAGR von 15,09 % wachsen wird. Die Nachfrage resultiert aus der nahtlosen Mischung von Rekuperation und Reibungsbremsung, die im Stadtverkehr 0,3 kWh pro Meile an Reichweite hinzufügt und OEMs ermöglicht, Akkus zu verkleinern. Der Bosch iBooster 3 begann Ende 2025 ohne Vakuumpumpe mit der Serienproduktion und veranschaulicht, wie Zulieferer Komponenten und Gewicht reduzieren. ZF sicherte sich einen mehrjährigen Auftrag über 5 Millionen Brake-by-wire-Einheiten, was eine Migration vom Premium- zum Volumensegment signalisiert.

Steer-by-wire hinkt derzeit hinterher, wird aber an Fahrt gewinnen, da der Mercedes EQS, der Lexus RZ und der Tesla Cybertruck säulenlose Designs populär machen. Einheitliche Fahrwerkscontroller verbinden Drossel-, Schalt- und Parkfunktionen und steigern den By-wire-Umsatz weiter, obwohl diese Subsysteme bereits in 90 % der Fahrzeuge vorhanden sind. Corner-Modul-Zulieferer kombinieren Lenk-, Brems- und Antriebsmotoren in einer einzigen 68-kg-Baugruppe und heben historische Unterschiede zwischen Systemtypen auf. Die X-by-wire-System-Marktgröße für integrierte Corner-Einheiten wird voraussichtlich mit mehr als 16 % jährlich wachsen, sobald Zertifizierungsengpässe nachlassen.

Nach Fahrzeugtyp: Gewerbliche Flotten beschleunigen die Einführung

Personenkraftwagen dominierten 2025 mit 77,16 % des Volumens, was die Premium-BEV-Einführungen widerspiegelt, die fortschrittliche Rekuperation und Yoke-Lenkung erfordern. Dennoch werden mittelgroße und schwere Nutzfahrzeuge mit einem CAGR von 15,21 % bis 2031 am schnellsten wachsen, da Flotten durch engeres Platooning vorausschauende Wartung und Kraftstoffeinsparungen anstreben. Geotabs 500-Fahrzeug-Pilotprojekt prognostiziert 20 % weniger Ausfallzeiten durch die Verfolgung von Stromaufnahmeanomalien in REE-Corner-Modulen.

Leichte Nutzfahrzeuge profitieren von Brake-by-wire, kämpfen aber mit dünnen Margen, die den USD-800-1.200-Aufpreis für Steer-by-wire schwer absorbierbar machen. Bei schweren Lastkraftwagen treibt Chinas GB-7258-Bremsvorschrift die Einführung voran, während das durch 40-Millisekunden-Elektromotorbremsen ermöglichte Platooning die Fahrzeugabstände auf unter 10 m reduziert und den Luftwiderstand um 10 % verringert. Die X-by-wire-System-Branche verzeichnet starke Auftragspipelines von Logistikunternehmen, die autonomes Hofparken und Ferndiagnose als Schlüssel zur Senkung der Arbeitskosten betrachten.

Nach Komponente: Aktuatoren gewinnen durch Miniaturisierungsfortschritte

Elektronische Steuergeräte machten 2025 43,35 % des Umsatzes aus, gestützt durch Dual-Core-AURIX-Mikrocontroller, die Sensordaten alle 10 Millisekunden verarbeiten. Aktuatoren werden bis 2031 voraussichtlich um 15,11 % pro Jahr wachsen, da Zulieferer von kundenspezifisch gewickelten Motoren auf bürstenlose Standardmaschinen im Industriemaßstab umsteigen. Continentals Integrated Chassis Control 2026 fasst drei Legacy-Steuergeräte in einem zusammen, reduziert die Kabelbaumasse um 18 % und die Montagearbeit um 25 Minuten.

Zonale Designs reduzieren die Anzahl diskreter Steuergeräte von 100 auf weniger als 10, während jede verbleibende Einheit mit höheren Rechenbudgets und ASIL-D-Schutzmaßnahmen ausgestattet wird. Aktuatorhersteller integrieren jetzt Wechselrichter und Motortreiber im Gehäuse, was den Kupferanteil um 30 % reduziert, aber eine thermische Beständigkeit von 150 °C erfordert. Sensorengpässe bleiben akut, aber Pedalmodule entwickeln sich zu aktiven haptischen Geräten, die das Einpedalfahren fördern und einen bescheidenen, aber stabilen Umsatzstrom schaffen.

Nach Antriebsart: BEVs dominieren, Hybride folgen

Batterieelektrische Fahrzeuge erfassten 2025 61,27 % der Nachfrage und steuern auf einen CAGR von 15,13 % bis 2031 zu, womit sie ihre Rolle als zentraler Wachstumsmotor für den X-by-wire-System-Markt festigen. Die Eliminierung von 12 kg Hydraulik und Lenksäulen verlängert die Reichweite eines 75-kWh-Akkus um 1,5 % und schiebt Fahrzeuge in vielen Ländern über Subventionsschwellen. Verbrennungsmotorfahrzeuge machen noch 38 % der Leichtfahrzeugproduktion aus und sehen sich Integrationskosten von USD 200 Millionen pro Plattform gegenüber, verzögern aber dennoch By-wire-Nachrüstungen.

Hybride profitieren von der Rekuperationsmischung, müssen aber Vakuumverstärker für motorlose Momente behalten, was die Einsparungen schmälert. BEV-Skateboard-Layouts verkürzen Signalwege um 40 % und ermöglichen engeres Drehmoment-Vektoring. Corner-Modul-Rahmen ermöglichen es Flottenoperatoren, Aufbauten oder Kabinen in 90 Minuten zu tauschen, was bei Verbrennungsrahmen aufgrund der Antriebsstrangverpackung selten möglich ist. Die Cybersicherheitslage unterscheidet sich: BEVs mit zonalen Netzwerken legen weniger CAN-Knoten offen als Hybride, die Legacy-Subnetze beibehalten.

Geografische Analyse

Europa führte den X-by-wire-System-Markt 2025 mit einem Umsatzanteil von 36,83 % an, da EU-Sicherheitsvorschriften elektronisches Spurhalten und Bremsen vorschreiben und CO₂-Ziele jedes eingesparte Kilogramm belohnen. Deutschland, das Vereinigte Königreich, Frankreich und Italien beherbergen nun mehrere Steer-by-wire-Einführungen von Mercedes, Jaguar Land Rover und Audi. Zulieferer verlassen sich auf lokale Teststrecken und TÜV-Zertifizierungslabore, die die ASIL-D-Validierung beschleunigen und Europas Status als früher Einführer stärken.

Der asiatisch-pazifische Raum wird mit einem CAGR von 15,17 % bis 2031 die schnellste regionale Expansion verzeichnen, gestützt durch Chinas Level-3-Subventionsfahrplan und Japans Luxus-Steer-by-wire-Einführungen. Chinas GB-7258-Notbremsregel beschleunigt die Einführung bei mittleren und schweren Lastkraftwagen, da elektromechanische Bremssättel eine 200-Millisekunden-Druckluftbremsverzögerung übertreffen. Südkoreas Hyundai und Kia haben öffentliche Programme zur Einführung von Steer-by-wire-Crossovern im Jahr 2027, während Indien die Ausstattung aufgrund der Preissensibilität auf Premium-SUVs beschränkt.

Nordamerika liegt leicht zurück; Teslas Cybertruck-Steer-by-wire und REEs FMVSS-zugelassene Corner-Module sorgen für Schwung, aber die NHTSA hat noch keine dauerhaften Steer-by-wire-Regeln erlassen, was die frühen Volumina auf 2.500 Einheiten pro Modell begrenzt. Südamerika, der Nahe Osten und Afrika bleiben Nischenmärkte, da die BEV-Durchdringung gering ist und hydromechanische Plattformen fortbestehen. Die Türkei und Saudi-Arabien entwickeln sich zu Montagestandorten für Bausatzkits, die möglicherweise auf By-wire umsteigen, sobald regionale Batterie-Gigafabriken skalieren.

Regulatorisches Umfeld

Die Homologation von X-by-Wire-Systemen basiert auf UNECE-Fahrzeugvorschriften und Sicherheitsstandards, die festlegen, wie elektronische Lenk- und Bremssysteme mechanische Verbindungen ersetzen. Für Steer-by-Wire ist die UN-Regelung Nr. 79 (Lenkanlagen) eine zentrale Referenz für die Typgenehmigung, einschließlich Bestimmungen für automatisch gesteuerte Lenkfunktionen (ACSF) und ferngesteuertes Parken (RCP), während die funktionale Sicherheit nach ISO 26262 den Sicherheitsnachweis und Entwicklungszyklus für ASIL-eingestufte ECUs und Aktuatoren unterstützt.

Das regulatorische Änderungsmanagement ist inzwischen zu einer Designbeschränkung geworden, da die WP.29-GRVA die Aktualisierungen der UN R79 vorantreibt, einschließlich der Arbeiten an der Änderungsserie 05 und festgelegten Übergangsfristen (insbesondere die Meilensteine vom 1. September 2027 und 1. September 2029 für die Anerkennung von Genehmigungen über verschiedene Serien hinweg). Parallel dazu prägen nationale Ansätze wie der Compliance-Ansatz der Individual Vehicle Approval (IVA) der britischen Vehicle Certification Agency (VCA) die Erwartungen an Nachweise für Steer-by-Wire-Einreichungen und stärken Redundanz, Fehlerbehandlung und Validierungsrückverfolgbarkeit zusammen mit Cybersicherheitspraktiken gemäß ISO/SAE 21434.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für X-by-Wire-Systeme reicht von Halbleitern und Sensoreingaben (MCUs, Leistungsbauelemente, Positions- und Drehmomentsensoren) über Aktuator- und Motorsubsysteme (elektromechanische Bremssättel, Lenkaktuatoren, Pedalmodule und Backup-Energiespeicher) bis hin zur Tier-1-Integration in sicherheitszertifizierte Plattformen. Tier-1-Zulieferer wie Bosch, Continental, ZF Friedrichshafen und JTEKT verantworten typischerweise die Validierung auf Systemebene und die ASIL-D-Sicherheitsnachweise und integrieren Hardware-Redundanz, Software-Diagnostik und E/E-Architekturkompatibilität (zonal oder domänenbasiert), um die OEM-Programmmeilensteine zu erfüllen.

Vorgelagerte Beschränkungen und Spezialisierung beeinflussen die Beschaffungsstrategien, wobei redundanzfähige Sensoren, Sicherheitsmikrocontroller und hochtemperaturbeständige Elektronik sowohl Lieferzeiten als auch Zertifizierungspläne beeinflussen. Partnerschaften werden auch genutzt, um die Industrialisierung elektromechanischer Architekturen zu sichern: Im April 2024 gaben BWI Group und thyssenkrupp Steering eine langfristige Partnerschaft zur Entwicklung und Herstellung von elektromechanischen Bremssystemen (EMB) bekannt, wobei Serienproduktion und Lieferung für 2026 geplant sind. Diese Abfolge zeigt, wie Brems- und Lenkspezialisten Fertigungsskalierung mit Chassis-by-Wire-Know-how kombinieren, um von Pilotprojekten zur Serienlieferung zu gelangen.

Wettbewerbslandschaft

Continental, ZF Friedrichshafen, Bosch und JTEKT besitzen gemeinsam die meisten langfristigen Lieferverträge, was ihre ASIL-D-Erfolgsbilanz und vertikal integrierten Sensor-bis-Software-Stacks widerspiegelt, die Automobilherstellern helfen, eine Zuverlässigkeit von 10 Ausfällen pro Milliarde Betriebsstunden zu erreichen. Continental kombiniert Motorsteuerungs-Firmware mit eigenen ABS-Aktuatoren, um die Latenz zu reduzieren, während Bosch Halbleiter, Sensoren und Aktuatoren übergreift, um Margen zu schützen. ZF hat 2025 eine Partnerschaft mit Infineon Technologies geschlossen, um gemeinsam Sicherheitsmikrocontroller zu entwickeln und horizontale Zusammenarbeit mit vertikalen Fähigkeiten zu verbinden.

Start-ups zielen auf Lücken ab, die die Großen übersehen. REE Automotive umgeht die OEM-Beschaffung, indem es vollständig zertifizierte Skateboards direkt an Flotten und Karosseriebauer vermarktet. Schaefflers Corner-Modul-Joint-Venture integriert Nabenmotoren, Steer-by-wire und Brake-by-wire in eine 68-kg-Einheit, die die Endmontage vereinfacht. Nischenanbieter wie Curtiss-Wright liefern Aktuatoren in Luft- und Raumfahrtqualität für autonome Shuttles und nutzen die Mil-Spec-Haltbarkeit, um Premiumpreise zu erzielen.

Die Einhaltung von Cybersicherheitsvorschriften ist zu einem wichtigen Differenzierungsmerkmal geworden. Bosch, Continental und ZF unterhalten interne Penetrationstestteams und Hardware-Sicherheitsmodule, die es ihnen ermöglichen, die Konformität mit ISO/SAE 21434 zu garantieren. Kleinere Tier-2-Zulieferer lagern Tests hingegen häufig aus, was ihre Markteinführungszeit verlangsamt. Patentanmeldungen für doppelt redundante Drehmomentsensorik stiegen 2025 um 22 %, wobei Infineon Technologies, Bosch und Continental die Erteilungen anführten. Der Wettbewerb verbindet nun Hardware-Zuverlässigkeit, Software-Aktualisierbarkeit und nachweisbare Cyber-Resilienz und gestaltet Beschaffungsscorecards neu.

Marktführer im X-by-wire-System-Bereich

Infineon Technologies

JTEKT Corp.

ZF TRW Automotive Holdings Corporation

Robert Bosch GmbH

Continental AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein wichtiger Freiraum ist der Übergang von partiellem By-Wire (allein Brake-by-Wire oder Steer-by-Wire) zur vollständigen Drive-by-Wire-Chassis-Integration, bei der sich der Wert von einzelnen Komponenten zu sicherheitszertifizierten Plattformen und softwaredefinierter Abstimmung verschiebt. Im Jahr 2026 verstärkten mehrere Signale zur Serienproduktion diesen Weg: Nexteer begann mit der Serienproduktion von Steer-by-Wire für ein chinesisches NEV, das als erstes Personenfahrzeug mit vollständigem Drive-by-Wire-Chassis positioniert wird. Auch Mercedes-Benz bestätigte die Einführung von Steer-by-Wire für den überarbeiteten EQS im Jahr 2026 mit ZF als Zulieferer, was die europäischen Referenzprogramme über frühe Luxus-Einführungen hinaus erweitert.

Eine weitere Chance liegt in der Skalierung elektromechanischer Bremsen und integrierter Bremsregelung zur Unterstützung von Rekuperationsmischung, Vereinfachung der Verpackung und fail-operational-Architekturen, die für höhere ADAS-Fähigkeiten benötigt werden. Chery brachte den Exeed EX7 in China als Serienfahrzeug mit reiner elektronischer mechanischer Bremse (EMB) auf den Markt, und BWI Group startete im Mai 2026 die Serienproduktion seines integrierten Bremsregelungssystems iDBC1 (1-Box) in Europa für einen globalen Automobilhersteller. Diese Serienschritte schaffen einen Beschaffungssog für ASIL-fähige ECUs, Aktuatoren und Redundanzkomponenten (einschließlich Backup-Stromelementen und Sicherheitsmikrocontrollern) und erhöhen zugleich den Wert validierter Toolchains und Testkapazitäten, die die Nachweiszyklen nach ISO 26262 und UNECE R79 verkürzen.

Aktuelle Branchenentwicklungen

- Mai 2026: JTEKT Corporation stellte die Marke Syncusteer für sein gestängeloses Steer-by-Wire-System vor und leitete die Markenanmeldung ein, während es sein Angebot für globale Automobilkunden erweitert. Der Markenaufbau und die Vermarktungsinitiative unterstützen breitere OEM-Beschaffungsgespräche und helfen, die Positionierung des Unternehmens hinsichtlich Sicherheit, Redundanz und Verpackungsvorteilen über Regionen hinweg zu standardisieren.

- Dezember 2025: JTEKT Corporation gab die Installation seiner Pairdriver-Lenksteuerungstechnologie im Toyota RAV4 im Rahmen eines Schritts hin zu massenmarkttauglichen softwaredefinierten Fahrzeugfunktionen bekannt. Die Einführung von Lenksteuerungsfunktionen in ein hochvolumiges Modell stärkt das Geschäftsargument für skalierbare elektronische Lenkarchitekturen, die sich in By-Wire- und zonale E/E-Roadmaps integrieren lassen.

- November 2024: Infineon Technologies ging eine mehrjährige Zusammenarbeit mit Stellantis ein, die sich auf Leistungsarchitekturen der nächsten Generation für Elektrofahrzeuge unter Verwendung von AURIX-Mikrocontrollern und intelligenten Leistungsschaltern konzentriert. Die Vereinbarung stärkt die Halbleiter- und Leistungsmanagement-Grundlage, die für sicherheitskritische Chassis-Elektronik erforderlich ist, und unterstützt die höheren Rechen- und Redundanzanforderungen, die X-by-Wire-Programme an E/E-Plattformen stellen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für X-by-Wire-Systeme die Umsätze, die durch elektronische Steuerungssysteme erzielt werden, die mechanische oder hydraulische Verbindungen bei Fahrzeugfunktionen ersetzen. Systeme im Untersuchungsbereich nehmen Sensoreingaben auf, leiten sie durch Steuergeräte und führen Befehle über Aktuatoren aus.

Ausgeschlossen aus dem Untersuchungsbereich: Wir schließen nicht-automobile By-Wire-Anwendungen (wie Luft- und Raumfahrt oder industrielle Steuerungen) sowie rein mechanische oder hydraulische Systeme aus, die Befehle nicht elektronisch ausführen.

Übersicht der Segmentierung

- Nach Typ

- Throttle-by-wire-System

- Brake-by-wire-System

- Steer-by-wire-System

- Park-by-wire-System

- Shift-by-wire-System

- Nach Fahrzeugtyp

- Personenkraftwagen

- Leichte Nutzfahrzeuge

- Mittelgroße und schwere Nutzfahrzeuge

- Nach Komponente

- Sensoren und Pedalmodule

- Aktuatoren

- Elektronische Steuergeräte

- Nach Antriebsart

- Fahrzeuge mit Verbrennungsmotor

- Hybridfahrzeuge

- Batterieelektrische Fahrzeuge

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Übriges Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um die Marktgrenzen festzulegen, die Terminologie abzustimmen und einen ersten Satz von Angebots- und Nachfrageindikatoren zu erstellen, die später in Interviews überprüft werden können. Wir stützten uns auf öffentliche und offizielle Quellen, einschließlich Fahrzeugproduktionsstatistiken internationaler Automobilverbände, Veröffentlichungen zu Straßenverkehrssicherheit und Fahrzeugvorschriften (wie NHTSA und UNECE), Handels- und Zolldatensätze zu Automobilelektronikströmen sowie Fachliteratur in begutachteten Fachzeitschriften für Fahrzeugtechnik.

Um die Modelleingaben zu verankern, überprüften wir zudem Geschäftsberichte, Einreichungen und Investorenpräsentationen von Unternehmen hinsichtlich Hinweisen auf Systemumsätze, Plattformankündigungen und regionale Exposition. Anschließend haben wir Verbandswebsites und seriöse Presseberichte für Einführungszeitpläne abgeglichen. Bei Abdeckungslücken wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und Marktinformationen genutzt, um die Zuordnung von Unternehmen zu standardisieren, und ein Patentdatenbank-Abonnement wurde verwendet, um Aktivitäten rund um Steer-by-Wire- und Brake-by-Wire-Architekturen zu verfolgen. Diese Schreibtischquellen sind lediglich veranschaulichend, und wir haben während der Datenerhebung, Validierung und Klärung weitere öffentliche Quellen konsultiert.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf die Validierung von Adoptionskurven und Preislogik für zentrale By-Wire-Funktionen bei Personen- und Nutzfahrzeugen und anschließend auf die Belastungsprüfung regionaler Zeitunterschiede für neue Plattformen. Wir sprachen mit Systemzulieferern, Komponentenspezialisten, Beteiligten von Fahrzeugprogrammen und Experten mit Aftermarket-Kenntnissen in den Regionen APAC, EMEA und Amerika, was half, Lücken in öffentlichen Daten zu schließen und Annahmen realistischer zu gestalten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 38% | CXOs: 13% | APAC: 49% |

| Mid-Tier: 46% | Funktions-/Bereichsleiter: 41% | EMEA: 33% |

| Kleinere Marktteilnehmer: 16% | Manager: 46% | Amerika: 18% |

Marktdimensionierung & Prognose

Die Dimensionierung wurde mit einem Top-down-Ansatz erstellt. Wir rekonstruierten die Fahrzeugproduktion nach Region zu einem installationsfähigen Basispool und wandelten diesen dann mithilfe von Durchdringungsraten für Brake-by-Wire, Steer-by-Wire, Throttle-by-Wire, Shift-by-Wire und Park-by-Wire in Nachfrage um. Nach der Formung des Nachfragepools wandten wir durchschnittliche Systemwerte an, mit Anpassungen für den Antriebsmix (Verbrennungsmotor, Hybrid und BEV) und Unterschiede im Inhalt je Fahrzeugklasse.

Um die Gesamtsummen praktikabel zu halten, haben wir die Ergebnisse mit selektiven Bottom-up-Annäherungen abgeglichen, wie beispielsweise in Interviews genannten Stichproben von System-ASP-Bandbreiten, Gegenprüfungen mit der Umsatzexposition der Zulieferer und Kanalprüfungen zum ECU-, Aktuator- und Sensorinhalt pro Fahrzeug. Wichtige Eingaben umfassten die regionale Produktion von Leicht- und Nutzfahrzeugen, den BEV-Anteil nach Region, Sicherheits- und Redundanzanforderungen, die die Inhaltsniveaus verändern können, typische Zeitpunkte der By-Wire-Einführung in neuen Plattformen sowie beobachtete Preisentwicklung mit steigenden Volumina. Wenn die Bottom-up-Nachweise für kleinere Regionen unvollständig waren, wurde die Lücke mit kalibrierten Proxy-Verhältnissen aus ähnlichen Märkten behandelt und anschließend nach Expertenprüfung korrigiert.

Die Prognose wurde mittels Szenarioanalyse durchgeführt, unterstützt durch eine leichte multivariate Regressionsebene, wobei die Ergebnisse durch die makroökonomische Fahrzeugproduktionsprognose, Elektrifizierungsraten und erwartete Verbesserungen der By-Wire-Durchdringung durch Plattform-Erneuerungszyklen gesteuert werden. Die Annahmen wurden transparent gehalten, damit das Modell wiederholt und aktualisiert werden kann, wenn neue Produktionspläne und Regulierungsänderungen sichtbar werden.

Datenvalidierung & Aktualisierungszyklus

Die Modellergebnisse wurden durch mehrere Prüfungen validiert. Zunächst verglichen wir die implizierten By-Wire-Auslieferungen pro Fahrzeug mit bekannten Plattform-Einführungsmustern und Normen für den Komponenteninhalt. Anschließend prüften wir, ob die regionalen Gesamtsummen mit der Fahrzeugproduktion und den Elektrifizierungssignalen übereinstimmen. Wenn Abweichungen ungewöhnlich erschienen, überprüften wir die zugrunde liegenden Eingaben erneut und kontaktierten die relevanten Experten erneut, um zu bestätigen, ob es sich um eine tatsächliche Veränderung handelte (zum Beispiel ein verzögertes Programm) oder um einen Annahmefehler.

Vor der Freigabe wird eine zweite Analystenprüfung durchgeführt, damit die Berechnungslogik, die Währungsbehandlung und die Jahresabstimmung konsistent bleiben. Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie größere regulatorische Maßnahmen oder bedeutende Plattformankündigungen. Vor der Auslieferung wird eine letzte Überprüfung durchgeführt, um sicherzustellen, dass die Kunden zum Zeitpunkt der Veröffentlichung die aktuellste verfügbare Sichtweise erhalten.

Vergleich der Marktgröße für X-by-Wire-Systeme von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen für X-by-Wire-Systeme stimmen nicht immer überein, da Teams die Marktgrenzen unterschiedlich definieren können und außerdem unterschiedliche Basisjahre, Fahrzeugabdeckungen und Preispfade wählen. Unterschiede können auch daraus entstehen, wie schnell angenommen wird, dass die Einführung von Premiumplattformen auf Fahrzeuge mit mittlerem Volumen übergeht, was die kurzfristige Marktgröße verändern kann.

Durch die Verfolgung der Installationsratenlogik nach Systemtyp und Fahrzeugproduktion hält Mordor Intelligence das Modell an die Fahrzeugproduktion und den Antriebsmix gebunden, während einige Schätzungen breitere Elektronikinhalte einbeziehen oder Preisannahmen ohne die gleichen Gegenprüfungen auf Plattformebene ausdehnen. Auch das Timing der Währung und der Aktualisierungsrhythmus spielen eine Rolle, da EV-Programme die regionalen Anteile innerhalb eines Jahres verschieben können.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 29,69 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 25,88 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und fasst den Markt als automobilen X-by-Wire-Umsatz im Jahr 2024, was den Anstieg durch neuere Brake-by-Wire- und Steer-by-Wire-Plattformeinführungen, die näher an 2026 liegen, unterschätzen kann. |

| Branchenverlag B | 24,80 Mrd. USD (2024) | Wendet ein langes Prognosefenster ab 2024 an und kann eine aggressivere Preis- und Inhaltsexpansion über Fahrzeugtypen hinweg einbeziehen, was langfristige Summen erhöhen kann, selbst wenn die kurzfristige Durchdringung nicht mit dem Produktionsmix validiert wird. |

Die Tabelle zeigt, dass die Spanne hauptsächlich durch die Jahresabstimmung erklärt wird und dadurch, wie Adoption und Preisgestaltung von frühen Programmen auf Massenplattformen fortgeschrieben werden. Unser Ansatz bleibt wiederholbar, da Durchdringung, Fahrzeugproduktion und Inhaltsannahmen in das Modell eingeschrieben und vor der Finalisierung der Summen mit Experten überprüft werden.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der X-by-wire-System-Markt im Jahr 2031 sein?

Die Marktgröße des X-by-wire-Systems wird bis 2031 voraussichtlich USD 59,91 Milliarden erreichen, mit einem CAGR von 15,07 % von 2026 bis 2031.

Welche Fahrzeugkategorie wächst bei der By-wire-Einführung am schnellsten?

Mittelgroße und schwere Nutzfahrzeuge verzeichnen mit 15,21 % den höchsten CAGR, da Flotten vorausschauende Wartung und Platooning-Vorteile anstreben.

Welchen Anteil halten Brake-by-wire-Lösungen heute?

Brake-by-wire erfasste 2025 38,17 % des Umsatzes und ist damit das größte Segment.

Warum begünstigen batterieelektrische Architekturen Steer-by-wire?

Flache BEV-Böden schaffen Verpackungsraum, und die Entfernung von Lenksäulen und Bremskraftverstärkern spart 8–12 kg und verlängert die Reichweite um 1,5 %.

Welche Region wird bis 2031 die anderen übertreffen?

Der asiatisch-pazifische Raum verzeichnet mit 15,17 % jährlichem Wachstum die schnellste Expansion aufgrund Chinas Subventionen für intelligente Fahrzeuge und Japans früher Luxuseinführungen.

Was ist die größte Hürde für neue Zulieferer?

Die ASIL-D-Funktionssicherheitszertifizierung dauert oft 18–24 Monate und kostet USD 45 Millionen und mehr, was den Markteintritt verzögert.

Seite zuletzt aktualisiert am: