Marktgröße und Marktanteil für kapazitive Sensoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 34.43 Milliarden US-Dollar |

| Marktgröße (2031) | 43.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.74% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für kapazitive Sensoren von Mordor Intelligence

Die Marktgröße für kapazitive Sensoren wurde im Jahr 2025 auf USD 32,87 Milliarden geschätzt und wird voraussichtlich von USD 34,43 Milliarden im Jahr 2026 auf USD 43,41 Milliarden bis 2031 anwachsen, mit einer CAGR von 4,74 % während des Prognosezeitraums (2026–2031). Die Expansion des Marktes für kapazitive Sensoren wird durch die steigende Nachfrage nach berührungsbasierten Benutzeroberflächen, die zunehmende Integration berührungsloser Steuerungen in regulierten Umgebungen sowie nachhaltige Kostensenkungen in der Halbleiterfertigung unterstützt. Produktdesigner kombinieren kapazitive Sensorik heute mit haptischem Feedback, biometrischer Überwachung und selbstkalibrierender Software, was den Anwendungsbereich von Mobiltelefonen bis hin zu Automobil-Armaturenbrettern und chirurgischen Geräten erweitert. Der Markt für kapazitive Sensoren profitiert zudem von seiner inhärenten Langlebigkeit, da die Technologie Änderungen in elektrischen Feldern ohne mechanischen Verschleiß erkennt, was sie für industrielle Automatisierungssysteme mit hohen Zyklusanforderungen besonders geeignet macht. Anhaltende Engpässe bei der Versorgung mit Indiumzinnoxid veranlassen Hersteller, auf Polymer- und Silber-Nanodraht-Leiter umzusteigen, wobei der Übergang voraussichtlich geordnet verlaufen wird, sobald neue Materialien ausgereift sind.

Wesentliche Erkenntnisse des Berichts

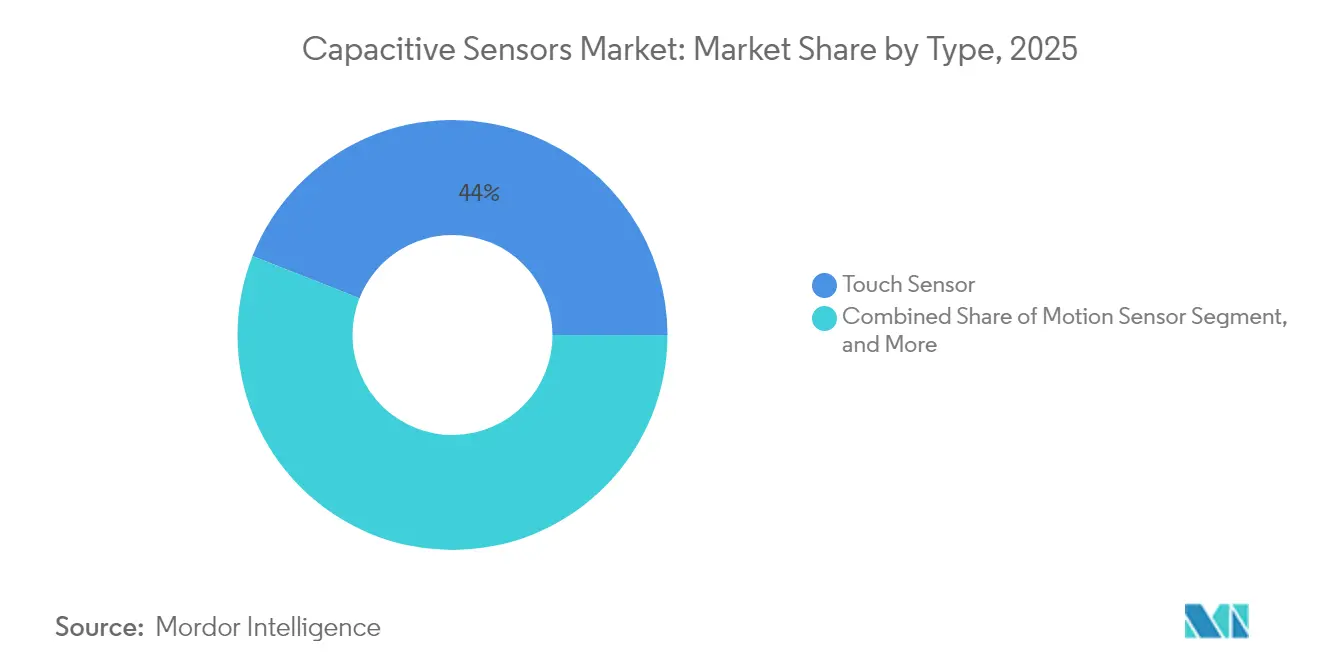

- Nach Typ führten Berührungssensoren im Jahr 2025 mit einem Marktanteil von 44,02 % im Markt für kapazitive Sensoren, während Näherungssensoren bis 2031 die schnellste CAGR von 5,03 % verzeichneten.

- Nach Endverbraucherbranche entfielen auf die Unterhaltungselektronik im Jahr 2025 40,35 % der Marktgröße für kapazitive Sensoren, und der Gesundheitssektor wird voraussichtlich von 2025 bis 2031 mit einer CAGR von 4,82 % wachsen.

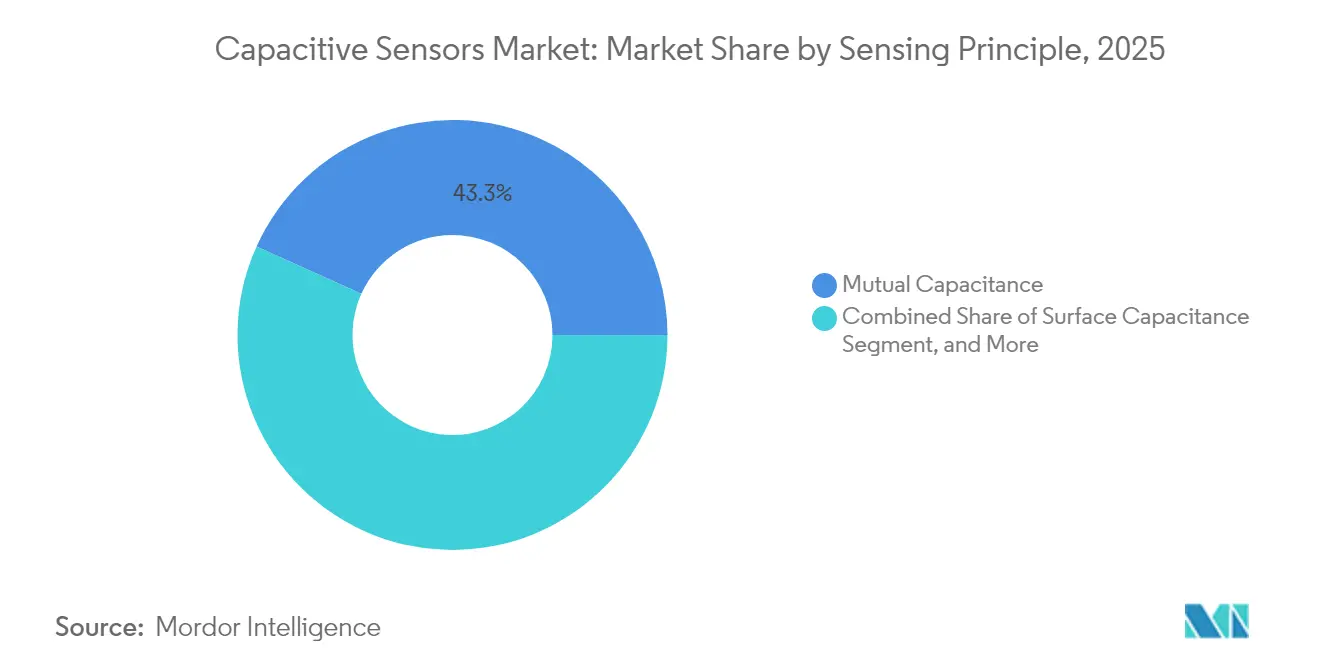

- Nach Messprinzip erfasste die gegenseitige Kapazität im Jahr 2025 einen Umsatzanteil von 43,25 %; die projizierte Kapazität wird voraussichtlich bis 2031 mit einer CAGR von 5,44 % wachsen.

- Nach Formfaktor hielten Oberflächenmontage-Geräte im Jahr 2025 einen Marktanteil von 47,62 % an der Marktgröße für kapazitive Sensoren, während flexible und Dünnfilm-Sensoren zwischen 2026 und 2031 voraussichtlich eine CAGR von 5,55 % aufweisen werden.

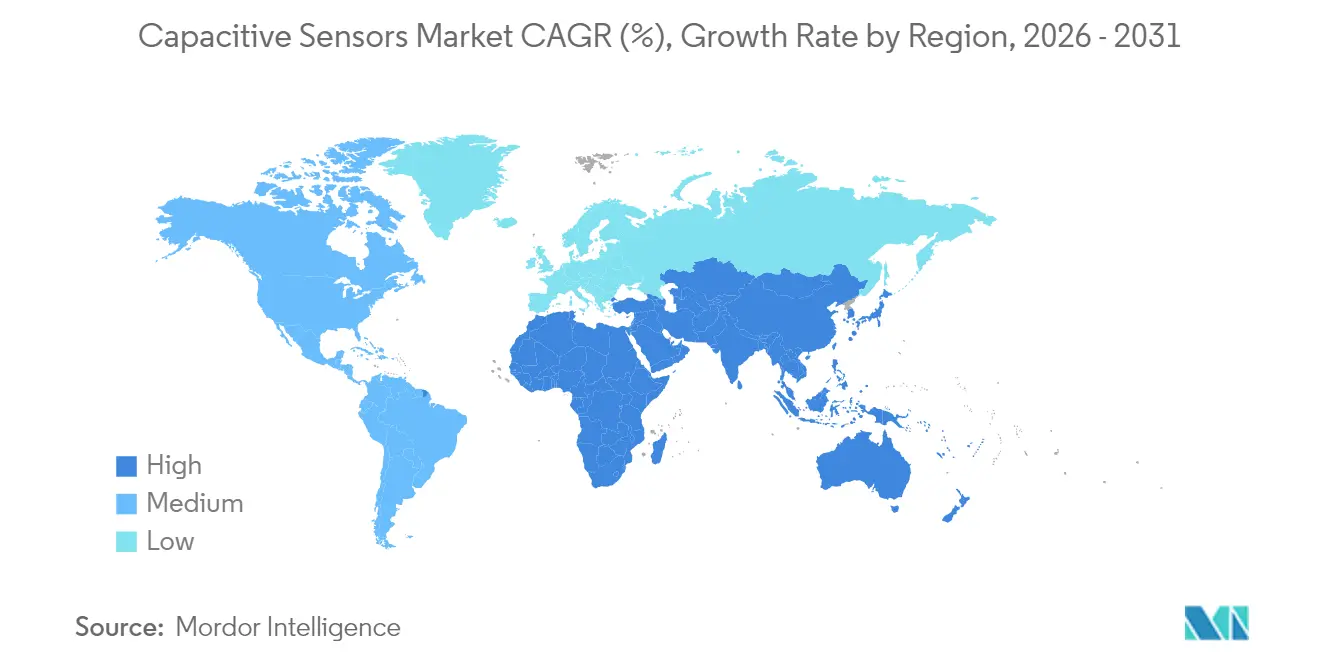

- Nach Geografie hielt die Region Asien-Pazifik im Jahr 2025 einen Anteil von 39,05 % am weltweiten Umsatz, und der Nahe Osten ist mit einer CAGR von 4,98 % über den Prognosezeitraum für das schnellste Wachstum positioniert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für kapazitive Sensoren

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Verbreitung kapazitiver Touchscreens in der Unterhaltungselektronik | +1.2% | Global, Fertigungszentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmende Integration kapazitiver Sensoren in automobile Mensch-Maschine-Schnittstellen | +0.8% | Nordamerika und Europa, Expansion nach Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach industrieller Automatisierung und Robotik | +0.7% | Global, frühe Einführung in Deutschland, Japan, China | Mittelfristig (2–4 Jahre) |

| Wachstum von tragbaren Geräten und IoT-Geräten, die kapazitive Sensorik mit niedrigem Energieverbrauch erfordern | +0.9% | Global, angeführt von Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Entstehung transparenter leitfähiger Polymere als Alternative zu Indiumzinnoxid | +0.4% | Global, Forschung und Entwicklung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Regulatorischer Druck für hygienische berührungslose Schnittstellen in der Lebensmittelverarbeitung und im Gesundheitswesen | +0.6% | Global, streng in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Verbreitung kapazitiver Touchscreens in der Unterhaltungselektronik

Hersteller von Smartphones, Tablets und tragbaren Geräten ersetzen resistive Technologien zunehmend durch fortschrittliche gegenseitige und projizierte Kapazität. Flexible OLED-Produktionslinien, die Samsung Electronics im Jahr 2024 in Betrieb genommen hat, integrieren projizierte Kapazität, um faltbare Displays zu ermöglichen, die eine gleichmäßige Empfindlichkeit über verschiedene Biegeradien hinweg aufrechterhalten.[1]Samsung Electronics, "Jahresbericht 2024," Samsung.com Automobilhersteller übernehmen dieselben Architekturen für Infotainment-Einheiten, Lenkradsteuerungen und Augmented-Reality-Head-up-Displays. Diese Designentscheidungen erhöhen den durchschnittlichen kapazitiven Sensorinhalt pro Fahrzeug und fördern Skaleneffekte, die sich bis hin zu Industriemaschinen und Haushaltsgeräten erstrecken. Haptische Treiber, die unter Glas eingebettet sind, ermöglichen taktile Rückmeldungen auf flachen Oberflächen, reduzieren versehentliche Aktivierungen und verbessern die Zugänglichkeit für sehbehinderte Nutzer. Anbieter priorisieren daher Firmware-Toolkits, die es OEMs ermöglichen, Latenz zu optimieren, Schwellenwerte festzulegen und Mehrfinger-Gesten zu implementieren, ohne neue Hardware-Revisionen zu erfordern.

Zunehmende Integration kapazitiver Sensoren in automobile Mensch-Maschine-Schnittstellen

Die im Jahr 2024 aktualisierten Euro NCAP-Sicherheitsprotokolle bewerten Lenkrad-Griffsensoren, die die Aufmerksamkeit des Fahrers über kapazitive Kanäle verfolgen, und treiben Tier-1-Zulieferer dazu an, automotive Steuergeräte nach AEC-Q100-Standards zu zertifizieren. Tesla und BMW haben gezeigt, dass kapazitive Sensor-Arrays Hands-on-Wheel-Bedingungen zuverlässig erkennen können, selbst wenn Fahrer Handschuhe tragen – ein entscheidendes Merkmal für die Autonomiestufe 2+. Kapazitive Oberflächen erscheinen auch an Ladeanschlussklappen an der Fahrzeugaußenseite und innenraumseitigen Umgebungsbeleuchtungs-Schiebereglern und ersetzen mechanische Schalter, die anfällig für Staubeindringen sind. Da die elektromagnetische Verträglichkeit (EMV) mit elektrifizierten Antriebssträngen steigt, bündeln Zulieferer nun Differenzmesstechnik und Spreizspektrum-Modulation, um die Störfestigkeit zu gewährleisten. Lange Produktlebenszyklen im Sektor sichern mehrjährige Umsatzströme für qualifizierte Sensor-ICs und verleihen automobilen Integrationen eine überproportional große strategische Bedeutung im Markt für kapazitive Sensoren.

Steigende Nachfrage nach industrieller Automatisierung und Robotik

Kapazitive Näherungssensoren ermöglichen es kollaborativen Robotern, menschliche Präsenz auf Entfernungen von bis zu 30 cm zu erkennen und so einen sicheren Betrieb ohne mechanische Puffer zu gewährleisten. Lebensmittelverarbeitungslinien schätzen die abgedichteten, bündigen Einbauformen, die Reinigungsumgebungen tolerieren, in denen optische Sensoren oft durch Dampf oder Spritzwasser versagen. [2]Siemens AG, "Bericht zur industriellen Automatisierung 2024," Siemens.com Werkzeugmaschinen-OEMs verwenden Submikrometer-Positionssensoren auf Basis kapazitiver Technologie zur Regelung der Spindelverschiebung und verbessern damit die Ausbeute in Halbleiter-Lithographieanlagen. Die Einführung fällt mit der Umsetzung von Industrie-4.0-Konzepten zusammen, die Sensoren erfordern, die Gesundheitsmetriken wie dielektrische Drift übertragen, die Predictive-Maintenance-Plattformen in Servicewarnungen umwandeln. Diese Fähigkeiten reduzieren ungeplante Ausfallzeiten, rechtfertigen Premiumpreise und stärken das Wertversprechen des Marktes für kapazitive Sensoren in industriellen Umgebungen.

Wachstum von tragbaren Geräten und IoT-Geräten, die kapazitive Sensorik mit niedrigem Energieverbrauch erfordern

Fitnesstracker und Smart Rings integrieren kapazitive Elektroden, die bioelektrische Impedanz für die Körperzusammensetzungsanalytik messen, während sie im Standby-Modus weniger als 10 µA verbrauchen. Intelligente Kleidung integriert textilbasierte kapazitive Garne, die sich an Körperbewegungen anpassen und wiederholten Waschzyklen standhalten. In Smart Buildings erkennen an der Decke montierte kapazitive Belegungssensoren Anwesenheit, ohne Bilder aufzunehmen, und lösen damit die mit Kameras verbundenen Datenschutzbedenken. Ultraniedriger Energieverbrauch kombiniert mit Energy-Harvesting aus Innenbeleuchtung verlängert die Lebensdauer von Knopfzellenbatterien auf mehrere Jahre und beschleunigt IoT-Einsätze in Einzelhandelsregalen und Sicherheitspanelen. Anbieter konkurrieren mit Algorithmen, die Drift durch Feuchtigkeit und Temperatur unterdrücken und stabile Grundlinien in unklimatisierten Räumen gewährleisten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Versorgungsknappheit und Preisvolatilität von Indiumzinnoxid | -0.8% | Global, akut in der Fertigung in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Empfindlichkeit gegenüber elektromagnetischen Störungen in industriellen Anlagen | -0.5% | Global, stark industrialisierte Regionen | Mittelfristig (2–4 Jahre) |

| Patentdickichte und Lizenzierungskosten für Multi-Touch-Algorithmen | -0.3% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Höhere Kosten und Komplexität alternativer transparenter Leiter | -0.4% | Global, Forschung und Entwicklung konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Versorgungsknappheit und Preisvolatilität von Indiumzinnoxid

Die Indiumpreise schwankten im Jahr 2024 um mehr als 40 %, da Bergbauoperationen in China und Südkorea durch Lieferkettenproblemen infolge geopolitischer Spannungen gestört wurden. Display-Hersteller, die um dasselbe Metall konkurrierten, verschärften die Knappheit und zwangen Sensoranbieter, Lieferzeiten zu verlängern und höhere Lagerbestände zu führen. Polymer-Leiter und Silber-Nanodrähte bieten potenziell Abhilfe, sind jedoch nach wie vor teuer für die Skalierung auf hochvolumige Touchscreen-Überlagerungen. [3]Nature Materials, "Alternative transparente Leiter für flexible Elektronik," Nature.com Einige OEMs haben Benutzeroberflächen neu gestaltet, um den Bereich transparenter Leiter zu reduzieren, aber solche Kompromisse schränken Gestenbereiche und Markendifferenzierung ein. Strategische Bevorratung und Multi-Sourcing-Verträge sind daher vorübergehende Überbrückungsmaßnahmen, bis alternative Materialien ausgereift sind.

Empfindlichkeit gegenüber elektromagnetischen Störungen in industriellen Umgebungen

Lichtbogenschweißgeräte, Frequenzumrichter und Funktransceiver erzeugen Felder, die 10 V/m übersteigen und parasitäre Ladungen auf kapazitiven Elektroden induzieren können. Ohne ausreichende Abschirmung interpretieren Steuergeräte Rauschen als Berührungen und lösen ungeplante Maschinenstillstände aus, die Hersteller Tausende von USD pro Minute kosten. Differentielle Elektrodenpaare, Schutzringe und Frequenz-Hopping erhöhen die Robustheit, verursachen jedoch höhere Stücklistenkosten und größere Leiterplattenabdrücke. Bei Elektrofahrzeugen erzeugen DC-DC-Wandler und Hochstromsammelschienen breitbandige Emissionen, die sorgfältige Massestrategien rund um Kabinensteuergeräte erfordern. Regulierungsbehörden haben noch keine EMV-Benchmarks für kapazitive Schnittstellen standardisiert, sodass OEMs Kosten, Zuverlässigkeit und Zertifizierungsrisiko von Fall zu Fall abwägen müssen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Berührungssensoren behalten die Führungsposition, während die Einführung von Näherungssensoren zunimmt

Das Berührungssensor-Subsegment behielt im Jahr 2025 einen Umsatzanteil von 44,02 % im Markt für kapazitive Sensoren, dank der fest verankerten Nachfrage nach Smartphones und Tablets in Verbindung mit steigenden Installationen in Küchengeräten. Diese Dominanz sorgt für stabile Volumina, die Kostensenkungen auf Wafer-Ebene vorantreiben und es Berührungs-ICs ermöglichen, in preissensible Märkte wie Bildungstablets und Einstiegsfahrzeuge einzudringen. Berührungssensoren verbreiten sich auch in medizinischen Monitoren, die einer chemischen Sterilisation standhalten müssen, wo Glas- oder Polymer-Überlagerungen die Elektroden schützen, ohne die Genauigkeit zu beeinträchtigen. Inzwischen bereichern Entwickler die Firmware mit Handflächenerkennungslogik, um Geisterberührungen auf großen Panels in Konferenzsystemen zu minimieren.

Näherungssensoren verzeichnen den schnellsten Schwung und expandieren bis 2031 mit einer CAGR von 5,03 %, da berührungslose Aufzugspanele und Krankenhausraumsteuerungen zum Standard werden. Das Subsegment nutzt kapazitive Felder zur Erkennung von Objekten durch nicht leitende Schichten und ermöglicht die Füllstandsüberwachung in pharmazeutischen Behältern, in denen optische Sonden eintrüben. Neue Verpackungslinien integrieren Näherungsarrays rund um Füller, um den Betrieb zu stoppen, wenn der Arm eines Bedieners Sicherheitszonen verletzt, was die Einhaltung der ISO 13849 verbessert. Bewegungs- und Positionssensoren finden, obwohl kleiner im Einheitsvolumen, profitable Nischen in Virtual-Reality-Controllern und Präzisionsrobotern, wo bidirektionale Auflösungen unter 5 µm Margen von über 30 % erzielen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Unterhaltungselektronik dominiert, während das Gesundheitswesen an Dynamik gewinnt

Die Unterhaltungselektronik machte im Jahr 2025 40,35 % des Marktes für kapazitive Sensoren aus, verankert durch Mobiltelefone, die bis zu fünf separate kapazitive Lösungen für Display-Eingabe, Seitentasten-Ersatz und Kamera-Autofokus-Module bündeln. Das Wachstum verlangsamt sich in gesättigten Regionen, aber neue Formfaktoren wie Faltgeräte und aufrollbare Geräte frischen die Ersatzzyklen auf. Spielkonsolen nutzen große Oberflächenkapazitäts-Panels für das Bewegungstracking und erhalten ein mittleres einstelliges Wachstum aufrecht.

Das Gesundheitswesen verzeichnet mit einer CAGR von 4,82 % die höchste Wachstumsdynamik. Regulatorische Rahmenbedingungen, die als Reaktion auf die COVID-19-Krise entstanden sind, schreiben berührungslose oder wischfreundliche Benutzeroberflächen für Beatmungsgeräte, Patiententerminals und Laborgeräte vor. Kapazitive Tasten, die unter PET-Folien versiegelt sind, erfüllen IP67-Standards und ermöglichen eine aggressive Desinfektion ohne mechanischen Verschleiß. Krankenhäuser setzen auch kapazitive Handgestenpanele vor Intensivpflegestationen ein, um die Übertragung von Krankheitserregern zu reduzieren. Die Automobilindustrie behält ihre historische Bedeutung, wobei Elektrofahrzeuge kapazitive Ladeanschlussklappen und Sitzbelegungserkennung hinzufügen, während die Luft- und Raumfahrt strahlungsgehärtete Teile für Cockpit-Modernisierungsprogramme sucht.

Nach Messprinzip: Gegenseitige Kapazität führt, während projizierte Kapazität aufholt

Die gegenseitige Kapazität machte im Jahr 2025 43,25 % der Marktgröße für kapazitive Sensoren aus, dank ihrer Multi-Touch-Fähigkeit und inhärenten Rauschunterdrückung. Zweidimensionale Matrizen, die auf Indiumzinnoxid oder Silber-Nanodrähten gefertigt sind, registrieren Zehnfinger-Eingaben mit einem Abstand von unter 2 mm – eine Anforderung für professionelle Grafiktablets und digitale Beschilderungs-Kioske. Industrielle Mensch-Maschine-Schnittstellen verwenden gegenseitige Kapazität, da Differenzelektroden Gleichtaktrauschen von Motoren effektiv unterdrücken.

Projizierte Kapazität ist der schnellste Aufsteiger mit einer CAGR von 5,44 %. Da die Elektroden hinter dickerem Glas sitzen, tolerieren projizierte Designs Handschuhe und aggressive Reinigungsmittel, was sie ideal für medizinische Transportwagen und Outdoor-Zahlungsterminals macht. Anbieter verwenden jetzt dynamische Aktiv-Guard-Algorithmen, die die Anregungsspannung anpassen, um Feuchtigkeitsdrift zu kompensieren, und erweitern so den Einsatz in der Kühlkettenlogistik, wo Kondensation anhält. Selbstkapazität bleibt der kostengünstigste Ansatz, wo Einzel-Touch ausreicht, wie beim kapazitiven Schalterersatz in Haushaltsgeräten. Oberflächenkapazität, obwohl eine Nische, besteht in öffentlichen Ticketkiosken, wo vandalismusresistentes 6-mm-Glas das dominierende Material ist.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Formfaktor: Oberflächenmontage-Geräte dominieren, während flexible Sensoren gebogene Designs ermöglichen

Oberflächenmontage-kapazitive ICs machten im Jahr 2025 47,62 % des Umsatzes im Markt für kapazitive Sensoren aus, da sie sich mit Standard-Pick-and-Place-Linien abstimmen und OEMs die Integration von Sensorfähigkeiten ohne dedizierte Werkzeuge ermöglichen. Konsolidierungen auf Leiterplattenebene vereinen Mikrocontroller und kapazitive Kanäle nun auf einzelnen Gehäusen, was die Bauteilanzahl reduziert und die elektromagnetische Verträglichkeit verbessert. Durchsteckmontage-Sensoren sind zwar rückläufig, bleiben jedoch in Hochleistungsantrieben, wo die Stiftfestigkeit die Zuverlässigkeit bei Schutzlackierungsprozessen verbessert.

Flexible und Dünnfilm-Sensoren werden bis 2031 voraussichtlich eine CAGR von 5,55 % erzielen. Rolle-zu-Rolle gedruckte Elektroden auf PET- und Polyimidträgern erreichen Biegeradien unter 2 mm und eignen sich daher für Smartwatch-Armbänder und Automobil-Innenverkleidungen. Intelligente Verpackungseinsätze erkennen Manipulationsereignisse und zeichnen kumulative Temperaturbelastungen über gedruckte kapazitive Arrays in Verbindung mit NFC-Chips (Nahfeldkommunikation) auf. Eingebettete IC-Sensoren, die analoge Front-Ends mit mikroelektromechanischen Relais auf einem einzigen Siliziumchip zusammenführen, eröffnen Möglichkeiten für implantierbare medizinische Geräte, bei denen Leiterplatzplatzbedarf knapp und Zuverlässigkeit entscheidend ist.

Geografische Analyse

Asien-Pazifik behielt im Jahr 2025 39,05 % des weltweiten Umsatzes, verankert durch Chinas vertikal integrierte Display- und Smartphone-Lieferketten. Südkoreas Panel-Hersteller skalieren die faltbare OLED-Produktion und treiben die lokale Nachfrage nach Steuergeräten für projizierte Kapazität an, während Taiwans EMS-Anbieter strategische Wafer-Kontingente sichern, um den Notebook-Aufschwung zu unterstützen. Indiens Anreize für die Halbleiterverpackung haben multinationale IDMs dazu veranlasst, Bump- und Testkapazitäten aufzubauen und so Wege für heimische Haushaltsgerätemarken zu öffnen, lokale Sensor-ICs einzusetzen. Japans Robotiksektor bleibt ein Premiumabnehmer von hochpräzisen Positionssensoren, insbesondere für Halbleiter-Lithographiestationen, bei denen Submikrometer-Steuerung unabdingbar ist.

Nordamerika zeigt eine stetige Einführung in den Sektoren Automobil, Luft- und Raumfahrt sowie medizinische Elektronik. US-amerikanische Elektrofahrzeughersteller spezifizieren Lenkrad-Berührungssensoren, die EMV-Impulsen widerstehen, die beim 800-V-Schnellladen entstehen, und fördern die Zusammenarbeit zwischen Tier-1-Automobilzulieferern in Detroit und Start-ups im Silicon Valley. Kanadische Medizingeräteunternehmen setzen auf projizierte Kapazität, um die Anforderungen an spaltfreie Reinigung für Dentalgeräte zu erfüllen. Europa steht Nordamerika in Bezug auf den Reifegrad nicht nach, leitet jedoch Nachhaltigkeitsvorschriften – wie Kreislaufwirtschaftsregeln – in eine Nachfrage nach reparierbaren kapazitiven Panels anstelle von eingeklebten resistiven Touchfolien um.

Der Nahe Osten wird voraussichtlich bis 2031 die schnellste CAGR von 4,98 % verzeichnen. Smart-City-Programme in den Vereinigten Arabischen Emiraten integrieren kapazitive Belegungssensoren in Lichtmasten, um den Energieverbrauch bei geringem Verkehrsaufkommen zu modulieren. Saudiarabiens Industriezonen der Vision 2030 rüsten Verpackungs- und Abfülllinien mit hygienischen, berührungslosen Steuerungen aus. Südamerika wächst moderat, da brasilianische Automobilwerke auf kapazitive Ladeanschlussklappen für inländische Elektrofahrzeugeinführungen umrüsten. Afrika bleibt ein Anfängermarkt, aber Fintech-Kioske in Nigeria demonstrieren eine frühe Nachfrage nach robusten Berühroberflächen, die Staub und hoher Luftfeuchtigkeit standhalten können.

Regulatorisches Umfeld

Kapazitive Sensoren unterliegen Anforderungen an Produktsicherheit, funktionale Sicherheit sowie elektromagnetische und Funkkonformität, die je nach Endanwendung variieren. In der Industrieautomation und bei Maschinensicherheitsanwendungen richten Anbieter und OEMs Design und Validierung typischerweise an den Performance Levels der ISO 13849 aus. Bei Fahrzeug-HMI und Touch- oder Näherungsfunktionen, die die Fahrerinteraktion betreffen, erfolgt die Entwicklung nach ISO-26262-Prozessen für ASIL-orientierte Sicherheitsnachweise.

Die Anforderungen an Marktzugang und Konformität verschärfen sich weiterhin je nach Region. In Indien hat das Ministry of Heavy Industries die BIS-Zertifizierung für Näherungsschalter (einschließlich kapazitiver Näherungssensoren) gemäß IS/IEC 60947-5-2:2019 vorgeschrieben, mit Wirkung zum 10. Mai 2025, was die Compliance- und Dokumentationsanforderungen für Importe und lokale Lieferungen erhöht. Auf Normenseite hat die IEC die IEC 60730-2-23:2025 veröffentlicht, die besondere Anforderungen an elektrische Sensoren und Sensorelemente für automatische elektrische Regel- und Steuergeräte festlegt und damit beeinflusst, wie Gerätehersteller und Gebäudeautomationsdesigns Sensor-Subsysteme spezifizieren und qualifizieren.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette kapazitiver Sensoren beginnt mit der Architektur von Elektroden und Controller-ICs, gefolgt von Halbleiterfertigung und -verpackung. Anschließend folgt die Vorbereitung von Elektroden- oder Beschichtungsmaterial (einschließlich ITO-beschichtetem Glas und Alternativen wie Polymeren, Silber-Nanodrähten oder Metallgittern) und endet mit der Modulintegration und Endmontage. Bei hochvolumigen Touch- und Projected-Capacitance-Anwendungen verteilt sich die Produktion typischerweise zwischen IC-Design und -Fertigung in wichtigen asiatischen Zentren, insbesondere Taiwan und Südkorea, der Lieferung von Spezialglas und Materialien in Japan und China sowie Modulmontage und Geräteintegration in China, Vietnam und Indien, bevor die Distribution über OEM- und EMS-Kanäle erfolgt.

Die meisten Engpässe konzentrieren sich auf drei Bereiche: Kapazitäten für hochmoderne, störungsresistente Controller-ICs (bei denen Allokationen die Lieferungen begrenzen können); die Versorgung mit beschichteten transparenten Leitern, wo Erweiterungen der Beschichtungslinien länger dauern; sowie Firmware- und Algorithmentwicklung für Multi-Touch-Leistung, Robustheit bei Nässe und EMI-Resilienz. Automobil- und Industriekunden verschärfen zudem ihre Beschaffung, indem sie integrierte Display- oder HMI-Module (Touch, Display, Bonding und Haptik zusammen) qualifizieren, während sie Dual-Sourcing für kritische Substrate und Leitermaterialien verlangen, um die Abhängigkeit von der Preisvolatilität von Indium-Zinn-Oxid und Einzellieferantenrisiken zu verringern.

Wettbewerbslandschaft

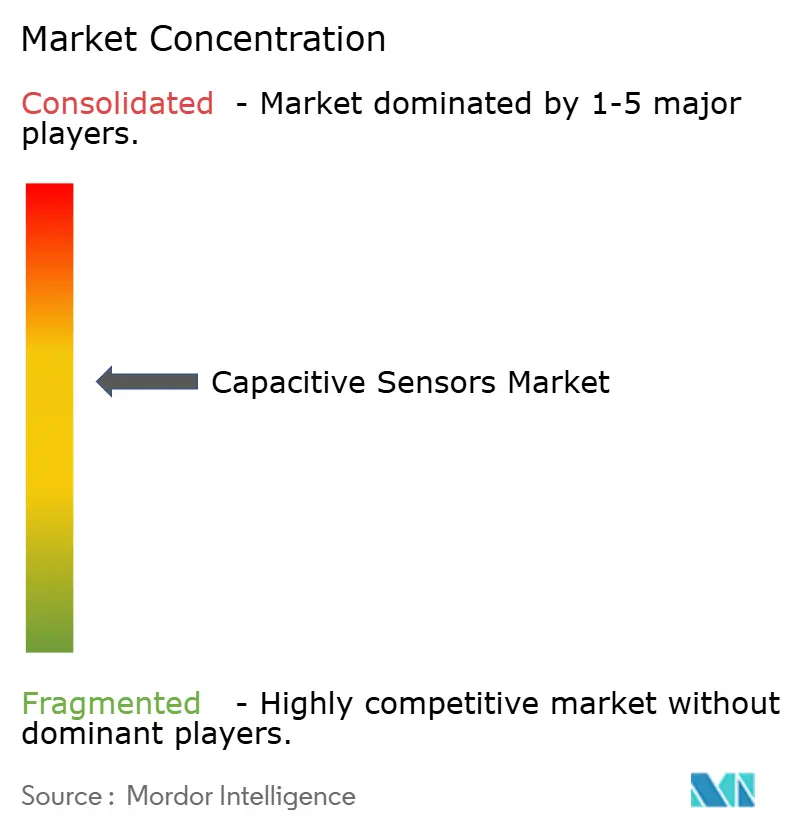

Der Markt für kapazitive Sensoren weist eine moderate Fragmentierung auf, wobei die fünf größten Anbieter nahezu 55 % der weltweiten Lieferungen auf sich vereinen. Texas Instruments, STMicroelectronics und Analog Devices nutzen langfristige Wafervereinbarungen und Mixed-Signal-Design-Expertise, um analoge Front-Ends, digitale Signalprozessoren und LIN/CAN-Transceiver auf einem einzigen Die zu bündeln und so die Stückliste des Kunden zu reduzieren. STMicroelectronics hat USD 2,9 Milliarden für eine Fabrik in Grenoble bereitgestellt, die für 28-nm-automotive-kapazitive Steuergeräte bestimmt ist, was den strategischen Fokus auf die Nachfrage durch Elektrofahrzeuge signalisiert.

Synaptics und Cirque bauen Differenzierung auf Firmware auf, indem sie Multi-Finger-Gestenbibliotheken und auf neuronalen Netzen basierende Handflächenerkennung anbieten, und erzielen Lizenzgebühren von bis zu 8 % des durchschnittlichen Verkaufspreises des Sensors. Patentanmeldungen im Jahr 2024 zeigen eine Verschiebung hin zu KI-gestütztem Baseline-Tracking, das Feuchtigkeitseinflüsse kompensiert und frühere Lizenzhemmnisse umgeht. Aufstrebende Unternehmen wie Canatu und NextInput zielen auf flexible und kraftsensitive Nischen ab und nutzen Kohlenstoff-Nanotube-Elektroden oder MEMS-Dehnungsmessstreifen, die mit kapazitiven Arrays überlagert sind.

Lieferkettenstabilität ist zu einer Kernstrategie geworden. Analog Devices kooperierte mit BMW, um Leckagenerkennungskapazität in Batteriepackungen zu integrieren und so den Sensorverkauf an hochmarginige Antriebstrangelektronik zu knüpfen. Inzwischen erweiterte Texas Instruments seine Präsenz durch den Erwerb der kapazitiven Sensorsparte von Nuvoton für USD 1,8 Milliarden und sicherte sich damit geistiges Eigentum zur EMV-Unterdrückung sowie eine taiwanesische Fabrik als Absicherung gegen geopolitische Risiken. Insgesamt dreht sich der Wettbewerb nun um anwendungsspezifische Zertifizierungen – ISO 26262, FDA-Klasse II oder ATEX-Zone 0 – anstatt um reine Pixeldichte, was für Späteinsteigende Markteintrittsbarrieren schafft.

Marktführer der Branche für kapazitive Sensoren

Texas Instruments Incorporated

STMicroelectronics N.V.

Analog Devices Inc.

Microchip Technology Inc.

Omron Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Materialumstellungen und Weiterentwicklungen bei der Signalverarbeitung schaffen Freiräume dort, wo herkömmliche ITO-basierte Designs an ihre Grenzen stoßen, insbesondere bei großformatigen industriellen HMIs und in rauen Umgebungen. Industrielle Projected-Capacitive-(PCAP)-Roadmaps setzen zunehmend auf Metallgitterleiter und Edge-Processing auf PCAP-Controllern, um die Haltbarkeit zu verbessern, Kosten im großen Maßstab zu senken und Störungen durch Wasser und EMI besser zu unterdrücken. Dies unterstützt Einsätze in Fabrikschnittstellen, Außenterminals und regulierten, reinigbaren Oberflächen. Der Bedarf, in der Nähe starker EMI-Quellen zuverlässig zu arbeiten, schafft zudem Chancen für Anbieter, die Controller-Design, Abschirmstrategien und Firmware-Toolchains zu validierten Referenzdesigns für Industrie- und Automobilprogramme kombinieren können.

Außerhalb der Unterhaltungselektronik setzen automatisierungsintensive Branchen zunehmend auf sensorzentrierte Architekturen, die den adressierbaren Anwendungsbereich für Näherungs-, Füllstands- und berührungslose Steuerung erweitern. In der Mineralverarbeitung brachte Mineral Technologies im Februar 2026 die Spiralautomatisierungsplattform mtOne auf den Markt, die intelligente Sensoren für die Echtzeitsteuerung nutzt – ein Beispiel dafür, dass Sensorebenen zunehmend in geschlossene Prozessautomatisierungsregelkreise eingebettet werden, statt nur zur Messung eingesetzt zu werden. An der Technologiefront deutet akademische Arbeit aus dem Jahr 2026 zu flexiblen, porös strukturierten kapazitiven Drucksensoren und laserinduzierten Graphen-basierten Designs auf eine Entwicklungspipeline für Soft-Robotik und tragbare Schnittstellen hin, wo herkömmliche starre Sensorstapel unterlegen sind – dies stützt die anhaltende Betonung flexibler bzw. dünnschichtiger kapazitiver Formate und anwendungsspezifischer Firmware.

Aktuelle Branchenentwicklungen

- Juli 2026: Ferreyros setzte Perus erste autonome Flotte von CAT R1600H-Untertage-Ladern für Volcan ein, unter Verwendung der Caterpillar MineStar Command-Technologie mit sensorgesteuerter Automatisierung. Der Einsatz zeigt, wie sensorbasierte Steuerung und Überwachung in rauen industriellen Umgebungen implementiert werden, und stützt die Nachfrage nach robuster Näherungs- und Schnittstellensensorik innerhalb von Automatisierungsstacks.

- November 2025: STMicroelectronics stellte den Drei-in-eins-Bewegungssensor ISM6HG256X für industrielles IoT vor, der die gleichzeitige Erfassung niedriger und hoher g-Beschleunigungen mit einem Hochleistungsgyroskop kombiniert. Die Einführung stärkt Portfolios industrieller Sensorik, die zunehmend mit kapazitiven Schnittstellen in vernetzten Geräten und Robotikdesigns kombiniert werden.

- Juli 2024: Euro NCAP aktualisierte die Sicherheitsbewertungsprotokolle 2024 um die Bewertung von Funktionen zur Überwachung des Lenkradgriffs, die mithilfe kapazitiver Sensierungskanäle implementiert werden können. Die Änderung erhöhte den Fokus auf Design und Validierung von automobiltauglicher Touch- und Näherungssensorik in Fahrerinteraktionssystemen und drängte Anbieter zu Automobilqualifizierung und an funktionale Sicherheit angelehnten Entwicklungsabläufen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze aus kapazitiven Sensoren, die Änderungen der Kapazität erfassen, um Berührung, Näherung, Bewegung oder Position in Elektronik, Fahrzeugen, Industrieanlagen und anderen Endanwendungen zu erkennen, und wird weltweit in USD gemessen.

Ausschlüsse vom Geltungsbereich: Diese Marktgrößenbestimmung schließt den Wert nachgelagerter Fertigprodukte und Dienstleistungen aus und berücksichtigt nur den Umsatz mit Sensoren und zugehörigen Sensorkomponenten und nicht die Gesamtsystemkosten.

Übersicht der Segmentierung

- Nach Typ

- Berührungssensor

- Bewegungssensor

- Positionssensor

- Näherungssensor

- Sonstige Typen

- Nach Endverbraucherbranche

- Unterhaltungselektronik

- Automobil

- Luft- und Raumfahrt sowie Verteidigung

- Gesundheitswesen

- Lebensmittel und Getränke

- Öl und Gas

- Industriemaschinen

- Sonstige Endverbraucherbranchen

- Nach Messprinzip

- Selbstkapazität

- Gegenseitige Kapazität

- Oberflächenkapazität

- Projizierte Kapazität

- Nach Formfaktor

- Oberflächenmontage-Sensoren

- Durchsteckmontage-Sensoren

- Flexible/Dünnfilm-Sensoren

- Eingebettete IC-Sensoren

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Übriges Afrika

- Naher Osten

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Sekundärforschung wurde genutzt, um den Marktkontext festzulegen und wichtige Nachfrageindikatoren zu verankern, die ein Modell für kapazitive Sensoren benötigt. Wir haben öffentliche Fertigungs- und Handelssignale sowie Produktionsreihen für Geräte und Fahrzeuge ausgewertet, um zu identifizieren, wo Volumina steigen und wo Preisdruck erkennbar ist.

Zu den herangezogenen Quellen zählen offizielle Statistiken und Veröffentlichungen wie Daten des US Census Bureau und der US International Trade Commission, UN Comtrade für länderübergreifende Handelsmuster, OECD-Industrieindikatoren sowie Normen und technische Hinweise von Institutionen wie IEEE und IEC. Wir haben zudem Unternehmensberichte und Investorenpräsentationen genutzt, um den Produktmix zu verstehen, und seriöse Presse- und Verbandsseiten für die Richtung der Anwendungstrends herangezogen. Für Unternehmensfinanzdaten und Patentverfolgung haben wir selektiv kostenpflichtige Datenbankabonnements genutzt, um Zeitlinien und technologische Schwerpunkte gegenzuprüfen. Die hier aufgeführten Quellen sind lediglich beispielhaft, und es wurden viele weitere öffentliche Quellen zur Erhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärgespräche haben uns geholfen, allgemeine Adoptionsnarrative in Modellierungsinputs zu übersetzen, insbesondere für den typischen Sensorgehalt pro Gerät, Preisspannen und die Geschwindigkeit, mit der neuere Formfaktoren in Produkte integriert werden. Wir sprachen mit einer Mischung aus Teilnehmern des Sensor-Ökosystems und nachfrageseitigen Interessengruppen in wichtigen Regionen und nutzten Nachfragen, um Annahmen zu bestätigen, die die Sekundärforschung nicht vollständig klären konnte.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 39% | CXOs: 16% | APAC: 44% |

| Mid-Tier: 40% | Funktions-/Bereichsleiter: 31% | EMEA: 30% |

| Kleinere Akteure: 21% | Manager: 53% | Amerika: 26% |

Marktgrößenbestimmung und Prognose

Unser Kernmodell beginnt mit einem Top-down-Aufbau, der die Nachfragepools aus Produktion und Lieferungen der Endmärkte rekonstruiert, und wendet dann Annahmen zur Durchdringung mit kapazitiven Sensoren und zum durchschnittlichen Sensorgehalt an, um diese Pools in Sensorumsätze umzurechnen. Nachdem das Gesamtbild erstellt ist, gleichen wir es mit selektiven Bottom-up-Näherungen ab, etwa mittels stichprobenbasiertem durchschnittlichem Verkaufspreis multipliziert mit geschätztem Stückvolumen für gängige Anwendungen, ergänzt durch Kanalprüfungen, um die Gesamtsummen realistisch zu halten.

Zu den Inputs zählen Trends bei Lieferungen von Konsumgeräten für Touch- und Näherungsanwendungen, Fahrzeugproduktion und die Einführung von Cockpit-Funktionen für Touch-Schnittstellen und Positionssensorik sowie Investitionszyklen der Industrieautomation für bewegungs- und steuerungsbezogene Anwendungen. Wir verfolgen zudem Verschiebungen im Mix zwischen Touch-, Bewegungs- und Positionssensor-Anwendungsfällen, da diese sowohl den Stückpreis als auch die Austauschzyklen verändern können. Die Einführung von Formfaktoren (zum Beispiel oberflächenmontiert versus flexibel oder dünnschichtig) und der Technologiemix (Selbstkapazität versus gegenseitige und oberflächenbasierte Ansätze) werden explizit berücksichtigt, da diese die Stückpreise im Zeitverlauf verändern können. Wenn für kleinere Endanwendungsbereiche Daten fehlen, wenden wir konservative Proxy-Verhältnisse aus ähnlichen Anwendungen an und validieren diese Verhältnisse anschließend durch Rückmeldungen von Primärexperten.

Für die Prognose wird eine Szenarioanalyse verwendet, um Makrosignale in anwendungsspezifische Wachstumspfade zu übersetzen, wobei die Szenarien anschließend anhand des Expertenkonsenses zu Preisentwicklung und Adoptionszeitpunkt angepasst werden. Das Ergebnis ist eine Prognose, die sich in einem Kundengespräch erklären lässt und dennoch von den spezifischen Faktoren angetrieben wird, die die Nachfrage nach kapazitiven Sensoren bewegen.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt durch wiederholte Gegenprüfungen zwischen Modellergebnissen und unabhängigen Marktsignalen, einschließlich Lieferungsreihen der Endmärkte, Handelsrichtung und beobachteten Preisbewegungen in gängigen Sensorkategorien. Wenn ein Ergebnis für eine Region oder Endanwendung unstimmig erscheint, überprüfen wir die Annahmen erneut und veranlassen gezielte Nachfassaktionen, um Durchdringung, Sensorgehalt pro Gerät oder den implizierten Preistrend erneut zu prüfen.

Vor der endgültigen Freigabe durchläuft das Modell mehrstufige Analystenprüfungen, die auf Abweichungen von historischen Bandbreiten und auf interne Konsistenz über Regionen und Anwendungen hinweg prüfen. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, die die Nachfrage beeinflussen, wie starke Verschiebungen bei der Geräteproduktion, Fahrzeugproduktionsraten oder Preisbewegungen in der Lieferkette. Unmittelbar vor der Auslieferung wird ein finaler Durchgang abgeschlossen, damit die Kunden die zu diesem Zeitpunkt aktuellste verfügbare Sicht erhalten.

Vergleich der von Mordor Intelligence ermittelten Marktgröße für kapazitive Sensoren mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für kapazitive Sensoren unterscheiden sich häufig, da der Geltungsbereich und der zeitliche Bezug der Schätzung nicht immer übereinstimmen, selbst wenn die Kernaussage ähnlich erscheint. Diese Unterschiede zeigen sich in der Regel darin, was als Sensorumsatz gezählt wird, im gewählten Basisjahr und darin, wie die Preisentwicklung über die Prognose fortgeschrieben wird.

Manche Quellen fassen einen breiteren Korb von Elektronikkomponenten in die Zahl ein oder beziehen den Wert angrenzender Touch-Module und Subsysteme mit ein, die über der Sensorebene liegen. Bei Mordor Intelligence wird der Markt ausschließlich als Umsatz mit kapazitiven Sensoren gezählt, und die Größenbestimmung ist auf einen Basiswert für 2026 ausgerichtet, wobei Technologie- und Formfaktor-Aufteilungen gegen tatsächliche Produktionssignale der Endmärkte geprüft werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 34,43 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 36,09 Mrd. USD (2025) | Verwendet 2025 als Basisjahr und scheint eine breitere Erfassung von touch- und näherungsbezogenen Komponentenwerten zuzulassen, was die Kernzahl anheben kann, selbst wenn die Sensorstückzahlen ähnlich sind. |

| Branchenverlag B | 29,30 Mrd. USD (2024) | Verankert auf einem Basisjahr 2024 mit einem anderen Wachstumspfad und einer anderen Handhabung des Geltungsbereichs, was den Ausgangswert nach unten ziehen kann, wenn Preisgestaltung und höherwertige Anwendungen konservativer behandelt werden. |

Die Spanne zwischen den drei Zahlen erklärt sich größtenteils durch die Wahl des Basisjahres und durch die Frage, wie strikt reiner Sensorumsatz von übergeordneter Touch- oder Schnittstellenhardware getrennt wird. Indem wir die Inputs an Produktionsindikatoren für Geräte und Fahrzeuge koppeln und die Preislogik durch Interviews erneut überprüfen, bleibt unsere Schätzung nachvollziehbar anhand klarer Faktoren, die wiederholt und aktualisiert werden können.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für kapazitive Sensoren?

Die Marktgröße für kapazitive Sensoren beträgt im Jahr 2026 USD 34,43 Milliarden und wird voraussichtlich bis 2031 auf USD 43,41 Milliarden ansteigen.

Welches Segment wächst am schnellsten im Bereich der kapazitiven Sensorik?

Näherungssensoren verzeichnen mit einer CAGR von 5,03 % bis 2031 das schnellste Wachstum, angetrieben durch die Nachfrage nach berührungslosen Schnittstellen im Gesundheitswesen und der Lebensmittelverarbeitung.

Wie schnell werden kapazitive Sensoren in Fahrzeugen eingesetzt?

Automobile Mensch-Maschine-Schnittstellen integrieren kapazitive Sensoren mit einem steigenden positiven Einfluss von 0,8 % auf die Gesamt-CAGR, angetrieben durch neue Sicherheitsvorschriften und die Nachfrage nach handschuhbedienbaren Steuerungen.

Welche Materialherausforderungen beeinflussen die Produktion kapazitiver Sensoren?

Begrenzte Versorgung und Preisvolatilität von Indiumzinnoxid hemmen das Wachstum derzeit um -0,8 % Auswirkung auf die prognostizierte CAGR.

Welche Region führt beim weltweiten Umsatz?

Asien-Pazifik macht 39,05 % des weltweiten Umsatzes mit kapazitiven Sensoren aus und profitiert von konzentrierter Elektronik- und Automobilfertigung.

Sind flexible kapazitive Sensoren kommerziell rentabel?

Ja. Flexible und Dünnfilm-Formate expandieren mit einer CAGR von 5,55 %, da die Rolle-zu-Rolle-Fertigung die Kosten senkt und Anwendungen in tragbaren Geräten und gebogenen Displays unterstützt.

Seite zuletzt aktualisiert am: