Marktgröße und Marktanteil für Automotive-Temperatursensoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

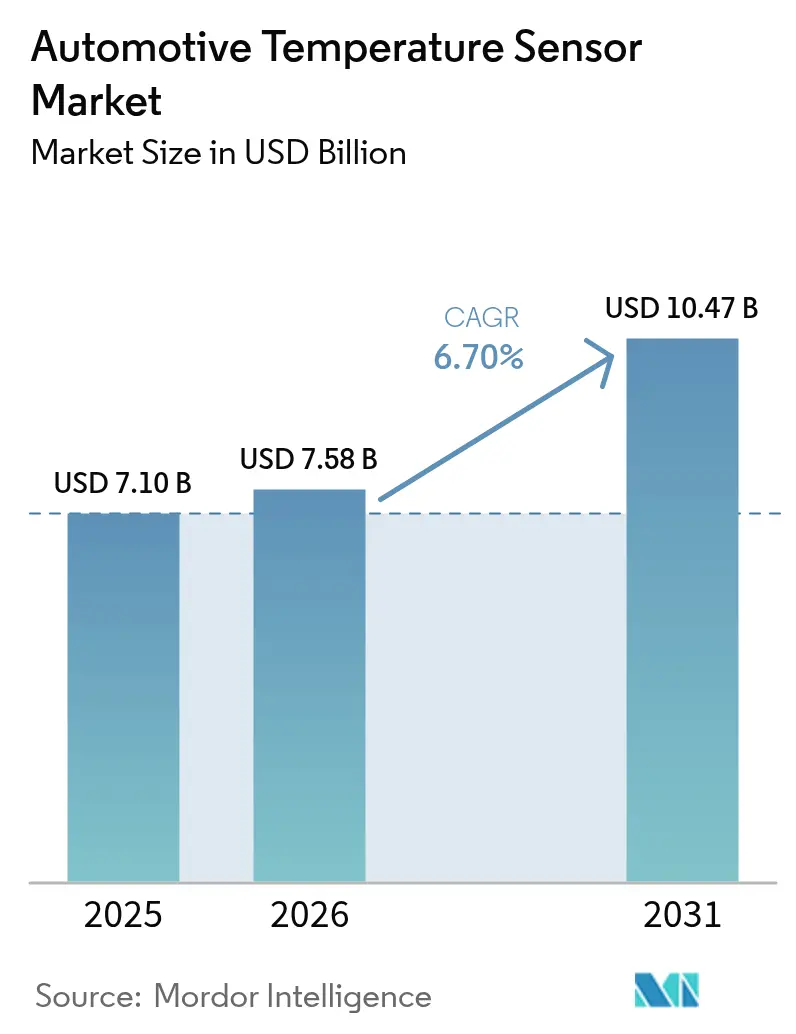

| Marktgröße (2026) | 7.58 Milliarden US-Dollar |

| Marktgröße (2031) | 10.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.70% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Automotive-Temperatursensoren von Mordor Intelligence

Die Marktgröße für Automotive-Temperatursensoren wurde im Jahr 2025 auf USD 7,1 Milliarden bewertet und wird voraussichtlich von USD 7,58 Milliarden im Jahr 2026 auf USD 10,47 Milliarden bis 2031 wachsen, mit einer CAGR von 6,70 % während des Prognosezeitraums (2026–2031). Das Wachstum wird durch die rasche Elektrifizierung verankert, wobei batteriebetriebene Elektrofahrzeuge (BEVs) nahezu 150 Messpunkte pro Fahrzeug installieren – fast das Dreifache des Bedarfs bei Verbrennungsplattformen. Zonale elektronische Architekturen komprimieren Kabelbäume und treiben die Nachfrage nach Mehrpunkt-Messknoten an, die über Automotive-Ethernet berichten können. Hochspannungs-800-V-Antriebsstränge, die auf Siliziumkarbid (SiC)-Wechselrichtern basieren, benötigen Präzisionssensoren, die oberhalb von 600 °C stabil bleiben, während EU7- und China-VI-b-Vorschriften die Überwachungsfenster für Abgastemperaturen erweitern, da Verbrennungsmodelle auslaufen. Kabinengesundheitsfunktionen in Premium-Ausstattungen, Festkörperbatterie-Pilotprojekte und die Migration zur Sensorverpackung auf Wafer-Ebene katalysieren zusätzliches Volumen sowohl in OEM- als auch in Servicekanälen.

Wichtigste Erkenntnisse des Berichts

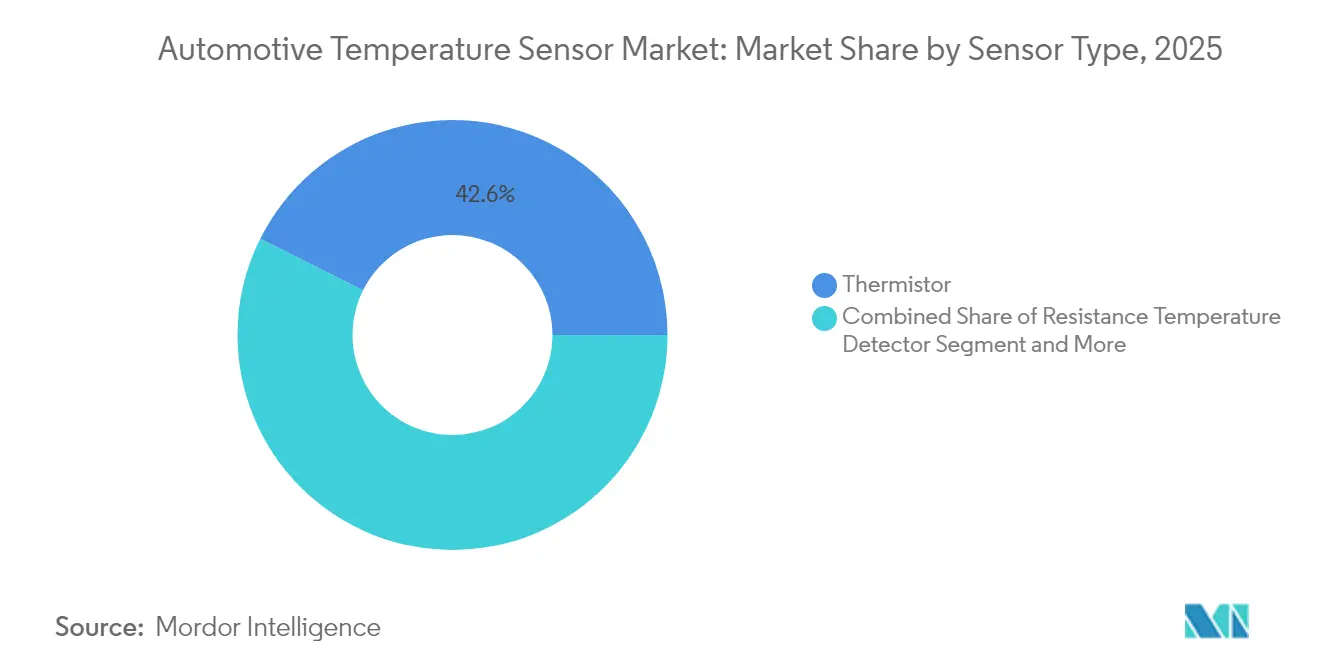

- Nach Sensortyp führten Thermistoren mit einem Marktanteil von 42,62 % am Markt für Automotive-Temperatursensoren im Jahr 2025; Halbleiter-IC-Sensoren werden voraussichtlich bis 2031 mit einer CAGR von 8,66 % wachsen.

- Nach Fahrzeugtyp erzielten Personenkraftwagen im Jahr 2025 einen Umsatzanteil von 67,94 %, während BEVs voraussichtlich mit einer CAGR von 10,12 % wachsen werden.

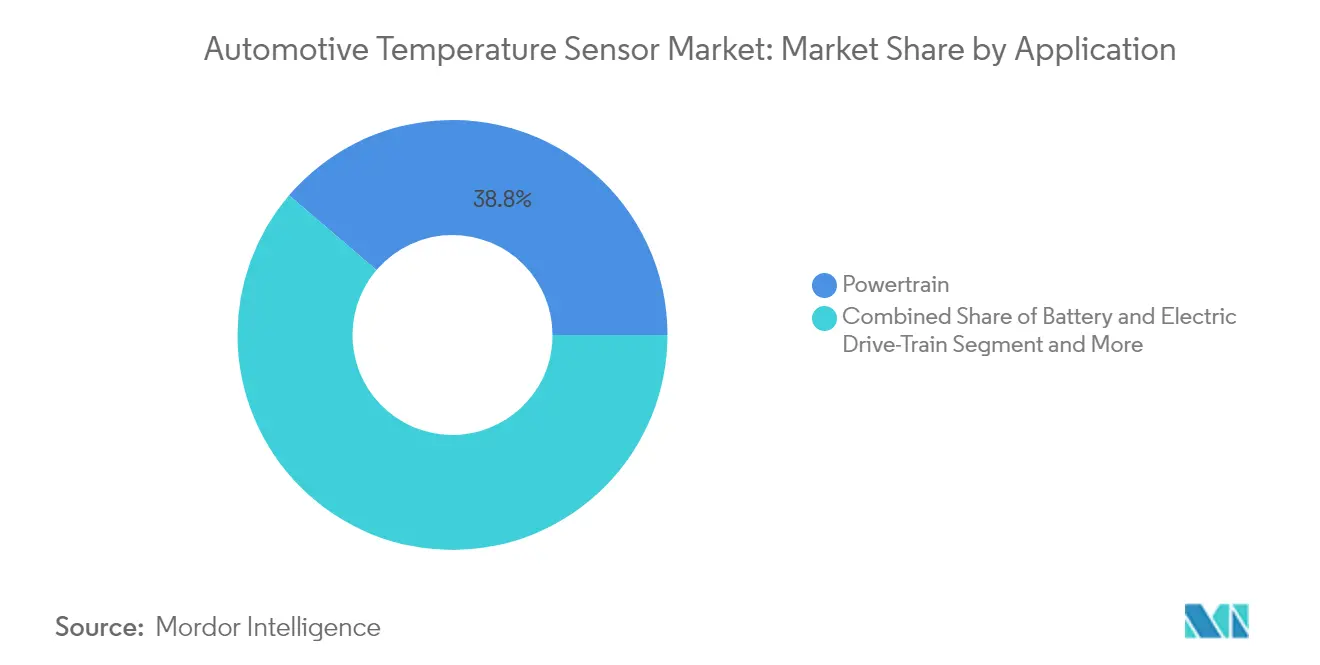

- Nach Anwendung entfielen auf Batterie- und Elektroantriebssysteme im Jahr 2025 61,25 % der Marktgröße für Automotive-Temperatursensoren, und sie werden voraussichtlich mit einer CAGR von 11,15 % wachsen.

- Nach Vertriebskanal hielt die OEM-Erstausrüstung im Jahr 2025 einen Anteil von 90,92 % an der Marktgröße für Automotive-Temperatursensoren, während der Aftermarket mit einer CAGR von 5,98 % wächst.

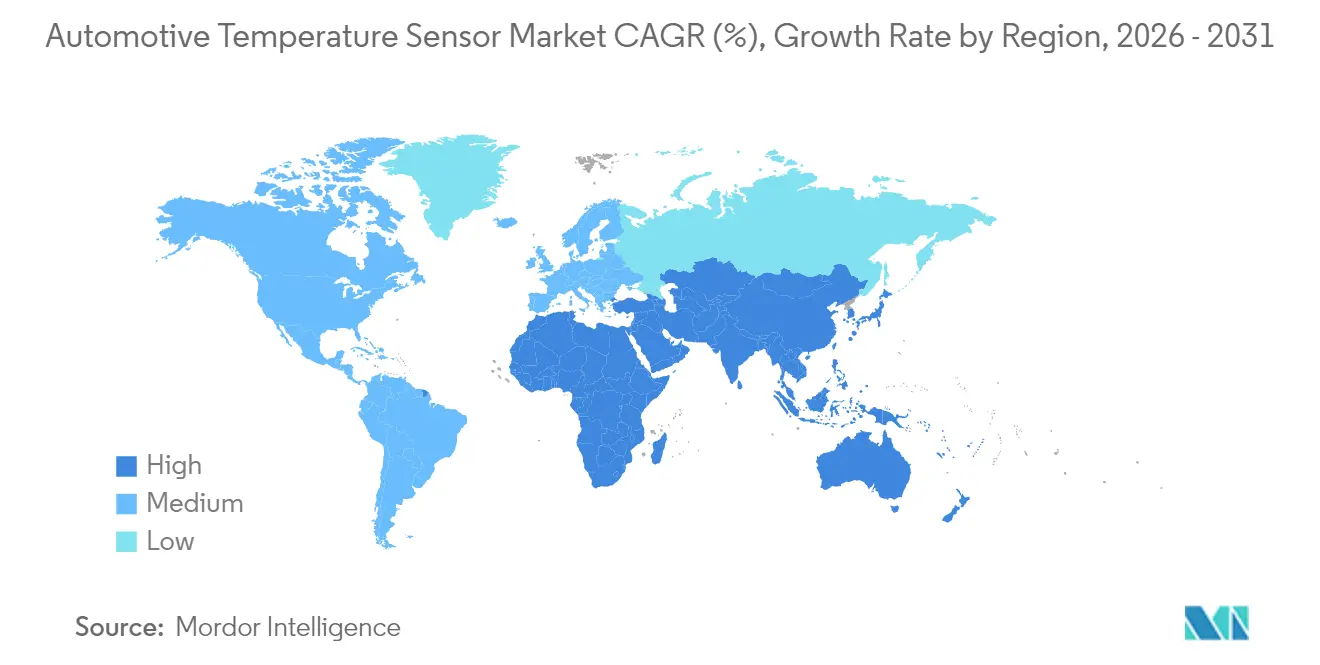

- Nach Geografie dominierte Asien-Pazifik mit einem Marktanteil von 41,12 % am Markt für Automotive-Temperatursensoren im Jahr 2025; der Nahe Osten ist auf dem Weg, bis 2031 eine CAGR von 9,03 % zu verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Automotive-Temperatursensoren

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Beschleunigte Einführung von SiC-basierter Leistungselektronik, die die Anforderungen an thermische Genauigkeit in EV-Wechselrichtern verschärft | +1.9% | Nordamerika, Europa, China | Mittelfristig (2–4 Jahre) |

| Schnelles Wachstum zonaler Architektur-ECUs, das die Mehrpunkt-Temperaturüberwachung vorantreibt | +1.5% | Global, mit früher Einführung in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| EU7- und China-VI-b-Emissionsnormen, die Abgastemperatursensoren mit erweitertem Betriebsbereich vorschreiben | +1.2% | Europa, China, mit Ausstrahlungseffekten auf andere Regionen | Kurzfristig (≤ 2 Jahre) |

| Thermomanagement-Anforderungen in Festkörperbatteriepacks | +0.8% | Global, mit Schwerpunkt in Japan, Südkorea und Nordamerika | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach Kabinengesundheitssensoren (HVAC-Luftqualität und Sitzkomfort) in Premiumfahrzeugen | +0.6% | Europa, Nordamerika, China | Mittelfristig (2–4 Jahre) |

| Wechsel der Halbleiterverpackung zu Automotive-tauglichen Sensoren auf Wafer-Ebene | +0.4% | Global, mit Schwerpunkt in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Einführung von SiC-basierter Leistungselektronik, die die Anforderungen an thermische Genauigkeit in EV-Wechselrichtern verschärft

SiC-Schalter ermöglichen es Antriebsmodulen, Sperrschichttemperaturen nahe 600 °C aufrechtzuerhalten und dabei den Umwandlungswirkungsgrad im Vergleich zu Silizium um 30 % zu steigern. Jede SiC-Halbbrücke integriert daher zwei bis drei zusätzliche Temperaturmesspunkte, um thermisches Durchgehen zu verhindern und Derating-Kurven während des 800-V-Schnellladens zu optimieren. Foundry-Erweiterungen bei Onsemi und anderen Zulieferern unterstreichen, wie thermische Daten für die Gate-Treiber-Kalibrierung und erweiterte Wechselrichtergarantien geschäftskritisch geworden sind.[1]Onsemi, "Der Aufstieg von Siliziumkarbid in der Leistungselektronik," microchipusa.com

Schnelles Wachstum zonaler Architektur-ECUs, das die Mehrpunkt-Temperaturüberwachung vorantreibt

Fahrzeugnetzwerke, die auf Zonensteuergeräten basieren, ersetzen Dutzende eigenständiger ECUs, reduzieren die Kabelbaumasse um 30 % und erhöhen gleichzeitig die Wärmedichte in versiegelten Aluminiumgehäusen. Entwickler verteilen nun kleine digitale Sensoren auf lokalen I3C-Verbindungen, damit die Firmware Last, Lüfterdrehzahl und Redundanz in Echtzeit ausbalancieren kann. Frühe Einsätze auf europäischen Premium-Plattformen demonstrieren Feldzuverlässigkeit, die Volumenmarkt-OEMs davon überzeugt, ab 2026 auf diese Technologie umzusteigen.[2]Continental Automotive, "Zonensteuergeräte," continental-automotive.com

EU7- und China-VI-b-Emissionsnormen, die Abgassensoren mit erweitertem Bereich vorschreiben

Hardware zur Einhaltung der nächsten Generation benötigt Sonden, die pulsierenden Abgasen bis zu 950 °C standhalten und Kondensatschocks unter -40 °C überstehen. Die kontinuierliche Datenprotokollierung, die von Onboard-Überwachungssystemen gefordert wird, stützt sich auf Platin-RTDs, hochnickelhaltige Thermoelemente und zunehmend SiC-Mikroheizplatten, die eine Millisekundenreaktion bieten.[3]Arrow Electronics, "Thermistoren fördern die Entwicklung von Fahrzeugen mit neuen Energiequellen," arrow.com Diese Anforderung verlängert die Sensoraustauschzyklen und hält Verbrennungsvarianten in der ersten Hälfte des Jahrzehnts im Umsatzmix.

Thermomanagement-Anforderungen in Festkörperbatteriepacks

Festkörperelektrolyt-Zellen arbeiten sicher innerhalb einer engeren Bandbreite von 20 °C als Flüssigelektrolyt-Designs, sodass Module dichte Reihen von NTC-Perlen, Dünnfilm-RTDs und Quarz-MEMS-Sensoren einbetten. Laborergebnisse zeigen, dass Phasenwechselverbundwerkstoffe in Kombination mit internen Heizungen die Packtemperaturen bei -15 °C zwei Stunden lang aufrechterhalten können, wodurch der Reichweitenverlust im Winter um 40 % reduziert wird. Wenn Pilotlinien nach 2028 skalieren, werden hybride Kühlplatten mit integrierten thermoelektrischen Kühlern direktes Feedback von diesen hochpräzisen Sensoren erhalten.

Analyse der Hemmnisse*

| HEMMNISSE | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Preiserosion durch Standardisierung von NTC-Thermistoren bei Tier-1-Zulieferern | -0.7% | Global, mit höchster Auswirkung in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenvolatilität bei hochreinem Nickel und Platin, das in RTDs verwendet wird | -0.5% | Global, mit Schwerpunkt in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Langsame Nachrüstraten in Nutzfahrzeugflotten | -0.3% | Global, mit höchster Auswirkung in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Querempfindlichkeits- und Driftprobleme bei kostengünstigen MEMS-Sensoren, die die Aftermarket-Einführung einschränken | -0.2% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preiserosion durch Standardisierung von NTC-Thermistoren bei Tier-1-Zulieferern

Tier-1-Kabelbaumhersteller haben Spezifikationen um 1 kΩ bis 100 kΩ-Kurven harmonisiert, was große Volumeneinkäufe ermöglicht, die jährliche Preisnachlässe von 3 %–5 % bewirken. Reine Thermistor-Anbieter reagieren darauf, indem sie die Produktion auf höherwertige epoxidbeschichtete Perlen für 250-°C-Zonen verlagern oder in den Markt für digitale ICs aufsteigen, die Kalibrierungstabellen einbetten, um Margen zu sichern.

Lieferkettenvolatilität bei hochreinem Nickel und Platin, das in RTDs verwendet wird

Geopolitische Verschärfungen bei der Erzgewinnung haben dazu geführt, dass die Spotpreise zweistellig schwankten. Forschungen zu stromlosen Nickelfilmen auf Keramikrohren zeigen eine stabile Widerstandsfähigkeit bis 250 °C ohne Edelmetalle, was einen mittelfristigen Weg zu kostengünstigerer Abgastemperaturmessung signalisiert, sobald die Korrosionsherausforderungen gelöst sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sensortyp: Thermistoren behalten die Führung, ICs gewinnen an Dynamik

Thermistoren behielten im Jahr 2025 einen Anteil von 42,62 % am Markt für Automotive-Temperatursensoren aufgrund ihrer niedrigen Kosten und bewährten Zuverlässigkeit in Kühlmittel-, HVAC- und Einstiegsbatteriemodulen. Jedes BEV setzt bereits mehr als 100 NTC-Elemente ein, und die dem Markt für Automotive-Temperatursensoren zuzurechnende Marktgröße für Thermistoren ist auf dem Weg, stetig zu steigen, auch wenn die Stückpreise sinken. Der feste Griff dieser Alttechnologie hat Fahrzeuge im höheren Segment dazu gezwungen, NTCs mit Linearisierungsalgorithmen in zonalen Rechenzentren zu kombinieren, um Genauigkeitslücken zu überbrücken.

Halbleiterbasierte IC-Sensoren wachsen bis 2031 mit einer CAGR von 8,66 %. Ihre Genauigkeit von ±0,4 °C und der direkte I3C/I²C-Ausgang vereinfachen die Verkabelung in beengten Zonen wie der Leistungselektronik in Rädern, wo jeder Millimeter zählt. Da Systemdesigner sperrige Kompensationstabellen abschaffen, profitiert der Markt für Automotive-Temperatursensoren gleichzeitig von Leistungsgewinnen und Effizienz bei den Stücklistenkosten. RTDs bedienen weiterhin präzise Abgasrückkopplungsschleifen trotz Metallvolatilität, während Thermoelemente in Turbogehäusen eingebettet bleiben, die 900 °C überschreiten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fahrzeugtyp: Elektrischer Antrieb verändert die Nachfrageprofile

Personenkraftwagen machten 67,94 % des Umsatzes im Jahr 2025 aus und bleiben der Anker für den Markt für Automotive-Temperatursensoren. Ausgefeilte Kabinenkomfortalgorithmen in Premium-Ausstattungen nutzen mehrere Messknoten, um Mikrodüsen, Sitzheizungen und zonale HVAC-Lamellen zu modulieren. Continentals Fabrikversuche berichteten von einer 15-prozentigen Steigerung der Gesamtanlageneffektivität nach der Ausstattung von Produktionslinien mit zusätzlicher thermischer Diagnostik – ein Beweis dafür, dass die vorgelagerte Fertigung ebenfalls ein Verbrauchsvektor für Sensoren ist.

BEVs stellen die am schnellsten wachsende Gruppe mit einer CAGR von 10,12 % dar. Jedes Batteriemodul klemmt Thermistoren an Sammelschienen, bettet Dünnfilm-RTDs unter Zelllaschen ein und positioniert Infrarot-Dies für berührungslose Überwachung – was die Marktgröße für Automotive-Temperatursensoren pro Fahrzeug im Vergleich zu Hybridfahrzeugen insgesamt verdoppelt. Leichte kommerzielle E-Transporter integrieren jetzt Gaserzeugungsdetektionssensoren, die Frühwarnungsdaten an Flottenmanagement-Dashboards übermitteln und thermische Sicherheit mit Verfügbarkeitsmetriken für Anlagen in Einklang bringen. Zweiräder in dicht besiedelten asiatischen Städten skalieren das Volumen durch kompakte, epoxidversiegelte NTC-Perlen, die vibrationsfest sind.

Nach Anwendung: Elektrifizierung verlagert Ausgaben in Richtung Batteriesysteme

Antriebsstranginstallationen (Verbrennungsmotor und Hybrid) repräsentieren noch immer 38,75 % der Gesamtnachfrage. Die regulatorische Verschärfung rund um Ammoniakschlupf und Partikelkontrolle erfordert Doppelelement-Abgassonden, die sowohl vor als auch nach Katalysatorblöcken überwachen. Hybridarchitekturen schichten weitere Komplexität auf, da Steuergeräte Öl-, Kühlmittel- und Wechselrichtertemperaturschleifen innerhalb von Millisekunden-Fenstern ausbalancieren.

Die Batterie- und Elektroantriebsstrangsensorik wächst mit einer CAGR von 11,15 %, der schnellsten aller Anwendungen. Mit dem Aufkommen von Festkörperzellen werden Algorithmen eine um eine Größenordnung höhere räumliche Granularität benötigen, was diesen Bereich als den wichtigsten Wertgenerator für den Markt für Automotive-Temperatursensoren festigt. Fahrwerk- und Sicherheitselektronik expandiert moderat mit der Einführung von Brake-by-Wire, während Telematikmodule miniaturisierte Dies integrieren, um das thermische Drosseln von Modems während 5G-Uploads zu überwachen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: OEM-Erstausrüstung dominiert, Aftermarket gewinnt an Fahrt

Werkseitig installierte Sensoren machten 2025 90,92 % der Lieferungen aus, da die Integration in Antriebsstrangsteuergeräte eine frühzeitige Designabstimmung erfordert. Software-definierte Fahrzeuge verstärken diese Präferenz: OTA-Updates in Modelljahren 2027 passen bereits thermische Karten für Wechselrichter und Batteriepacks an, was eine Rückverfolgbarkeit von Komponenten auf Firmware-Ebene erfordert, die nur OEM-Lieferketten gewährleisten können.

Das Aftermarket-Volumen steigt mit einer CAGR von 5,98 %, da das globale Fahrzeugalter sich 13 Jahren nähert und Heimmechaniker Ersatz-Kühlmittelsonden online beziehen. Die Übernahme eines europäischen Kühlspezialisten durch Standard Motor Products positioniert das Unternehmen zur Lieferung kalibrierter Kits, die in bestehende Verkabelungen eingesteckt werden und gleichzeitig überarbeitete Offsetwerte an Diagnosedongles übermitteln. Diese Dynamik stellt sicher, dass der Markt für Automotive-Temperatursensoren Teileverkäufe monetarisieren kann, auch wenn die Flottenelektrifizierung mechanische Verschleißteile schrittweise reduziert.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 einen Marktanteil von 41,12 % am Markt für Automotive-Temperatursensoren, was seinen Status als weltgrößter Fahrzeugproduktionsstandort widerspiegelt. Chinesische Hersteller lokalisieren fortschrittliche elektronische Inhalte von 15 % auf 60 % bis 2030, was zusätzliche Design-Win-Möglichkeiten für inländische Thermistor- und IC-Fabs eröffnet. Japan und Südkorea investieren weiterhin stark in Festkörperbatterie-Pilotprojekte, die dichtere Sensorarrays einbetten und den Beitrag der Region zur Marktgröße für Automotive-Temperatursensoren im Laufe des Jahrzehnts steigern.

Europa belegt den zweiten Platz, angetrieben durch strenge EU7-Vorschriften, die Echtzeit-Abgasanalysen erfordern, und durch eine starke Premium-Fahrzeugpipeline, die die Klimaverfeinerung im Fahrzeuginnenraum betont. Deutsche OEMs treiben die Einführung zonaler Architekturen voran; jeder neue Steuergeräte-Cluster trägt seine eigenen Umgebungs-, Platinen- und MOSFET-Rückseitengehäuse, was die Nachfrage auf mehrere Produktfamilien verteilt. Zulieferer im Rheintal richten Nickelfilm-RTD-Linien ein, um Platinknappheit zu bewältigen und die regionale Selbstversorgung zu stärken.

Nordamerika behauptet eine robuste Position dank der hohen Akzeptanz von SiC-basierten Antriebsmodulen in Pickups und SUVs, die 800-V-Antrieb für das Ziehen von Anhängern bevorzugen. Gesetzliche Anreize für die lokale Batterieproduktion lenken die Sensorbeschaffung in Richtung vertikal integrierter US-Einrichtungen. Der Nahe Osten, obwohl heute noch klein, wird voraussichtlich eine CAGR von 9,03 % verzeichnen, da zweckgebaute autonome Mobilitätszonen in Riad und Dubai L4-Shuttles standardisieren, die mit redundanten thermischen Knoten ausgestattet sind, um Rechencluster vor Wüstenhitze zu schützen. Das inkrementelle Wachstum Südamerikas ist mit Flex-Fuel-Antriebssträngen verbunden, die weiterhin Abgassensoren benötigen, sowie mit aufkommenden Elektrobussen in brasilianischen Megastädten.

Regulatorisches Umfeld

Automobiltemperatursensoren, die in ICE-, Hybrid- und BEV-Plattformen eingesetzt werden, unterliegen Rahmenwerken für funktionale Sicherheit, Umweltqualifikation und Fahrzeugkonformität, die thermische Daten zunehmend in die Bordüberwachung einbeziehen. In Europa unterstützt die General Safety Regulation (EU) 2019/2144 einen breiteren Elektronikanteil und Compliance-Verpflichtungen, während die Durchführungsverordnung (EU) 2025/1707 der Kommission zusätzliche Anforderungen an die Bordüberwachung des Kraftstoff- und Stromverbrauchs stellt, was den Bedarf an validierten, rückverfolgbaren Messketten im Fahrzeug erhöht, die sich bis in das Thermomanagement für Leistungselektronik und HVAC erstrecken.

China verschärft ebenfalls die Standardisierung auf Produktebene für diese Komponentenklasse durch QC/T 821-2024 (Automotive temperature sensor), herausgegeben vom MIIT am 24. Oktober 2024 und in Kraft getreten am 1. Mai 2025. Dies formalisiert die Leistungs- und Prüfanforderungen für Lieferanten, die lokale OEMs beliefern. International verstärken ISO-Normen wie ISO 15500-23:2023 (CNG-Systemtemperatursensoren) und ISO 20766-21:2023 (LPG-Druck- und Temperatursensoren) die harmonisierte Auslegung und Validierung für spezifische Anwendungsfälle in Kraftstoffsystemen. Handels- und Lieferkettenpolitik wird ebenfalls zu einer praktischen Einschränkung, mit einem Vorschlag im Federal Register vom 20. Januar 2026 zu Maßnahmen bei Halbleiterimporten sowie dem H.R. 2480 (Securing Semiconductor Supply Chains Act), der auf eine verstärkte Kontrolle importierter Halbleiter hindeutet. Diese Verschiebung kann sich auf Beschaffungsstrategien für Sensor-ICs und Verpackungsabläufe auswirken, die bei automobiltauglicher Temperaturmessung eingesetzt werden.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette umfasst vorgelagerte Rohstoffe, einschließlich Keramikpulver sowie Nickel- und Platinvorprodukte für RTDs, zusammen mit Verpackungsmaterialien. Sie geht dann über in die Halbleiter- und ASIC-Fertigung für digitale Temperatur-ICs sowie die Elementfertigung für Thermistoren, RTDs, Thermoelemente und Infrarot-/MEMS-Komponenten. Im Midstream-Bereich montieren Tier-1-Lieferanten und Sensorspezialisten Messelemente, kalibrieren Geräte und verpacken sie gemäß Automobilqualifikationszielen, bevor die Sensoren in Module wie Batteriepacks, Wechselrichter, HVAC, Abgasnachbehandlung und Zonencontroller integriert werden.

Die Nachfrage wird durch die OEM-Ausstattung verankert, da Antriebsstrang- und Hochvolt-EV-Systeme frühzeitiges Co-Design, Firmware-Rückverfolgbarkeit und validierte thermische Modelle erfordern. Der Vertrieb teilt sich entlang dieser Linie auf: OEM-Programme laufen über direkte Lieferverträge zwischen Tier-1 und OEM sowie Just-in-Time-Logistik, während der Aftermarket auf Katalogisierung, Vertriebspartner und E-Commerce setzt, wo der Preisdruck höher ist und Standard-NTC-Bauformen häufiger vorkommen. Engpässe konzentrieren sich tendenziell auf automobiltaugliche Halbleiterkapazitäten und qualifizierte Verpackungslösungen, was Strategien wie vertikale Integration für Hochvolumenteile und selektives Outsourcing für Spezial- oder Niedrigvolumen-SKUs verstärkt.

Wettbewerbslandschaft

Der Markt für Automotive-Temperatursensoren ist mäßig konzentriert: Die zehn größten Zulieferer machen etwa 70 % des Umsatzes aus und balancieren Skaleneffekte gegen Nischen-Expertise. Breit aufgestellte Halbleiterhäuser wie Texas Instruments, NXP und Onsemi nutzen tiefe Prozesstechnologie, um hochintegrierte digitale Sensoren zu liefern, die direkt auf zonale Steuergeräte-Leiterplatten aufgesetzt werden. Spezialisten wie Sensata und Amphenol konzentrieren sich hingegen auf robuste Einsätze für Abgaskrümmer und Kühlmanteln und sichern so ihre Marktstellung in Hochtemperaturbereichen.

Strategische Akquisitionen verdeutlichen den Wettlauf um Breite. Spectris übernahm Piezocryst, um piezobasierte Sonden für die Verbrennungsoptimierung zu sichern, während Microchip VSI absorbierte, um Netzwerk-SoCs mit eingebetteter Sensorik zu verbinden. MinebeaMitsumis Übernahmeangebot für Shibaura erweitert seinen NTC-Fußabdruck und stärkt die vertikale Integration von Keramikpulvern bis hin zu fertigen Perlen. Verpackungsinnovation ist ein weiteres Wettbewerbsfeld: Amkors optisches Ball-Grid-Array mit Glas-auf-Sensor-Deckeln erfüllt die Zuverlässigkeit der Klasse 2 und reduziert gleichzeitig die Z-Höhe für Kameramodule, die auch Dies zur Erkennung von Eigenerwärmung tragen.

Die Forschungs- und Entwicklungsausgaben verlagern sich in Richtung software-definierter Fahrzeuge. Renesas arbeitet mit OEMs zusammen, um thermisch bewusste Scheduler in zonale Mikrocontroller einzubetten und Rechenlasten dynamisch von Hotspots wegzuverteilen. Littelfuses xEV-Portfolio zielt auf Wechselrichter-EMI mit Differenzpaar-Sensorleitungen ab und gewährleistet Signaltreue bei 400-A-Phasenströmen. Mit der Skalierung von BEVs wird das kollektive Verhandeln um Nickelfilm und Keramiksubstrate zunehmen, aber frühe Akteure mit eigenen Beschichtungslinien sind gut positioniert, um ihre Margen zu schützen.

Marktführer in der Automotive-Temperatursensor-Branche

Sensata Technologies Inc.

Robert Bosch GmbH

Continental AG

NXP Semiconductors N.V.

Amphenol Advanced Sensors

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Elektrifizierung verschiebt den Sensor-Mix hin zu Geräten mit höherer Temperaturbeständigkeit, höherer Genauigkeit und leichterer Vernetzung, da BEVs nahezu 150 Messpunkte pro Fahrzeug hinzufügen und Zonenarchitekturen Multi-Punkt-Knoten auf lokale digitale Busse legen. Im Jahr 2026 deutet die Produktaktivität auf Freiräume bei berührungsloser und Hochtemperaturmessung hin. Im Februar 2026 stellte Melexis den MLX90637 vor, einen miniaturisierten automobiltauglichen Infrarot-Thermometer-IC für die kritische EV-Überwachung, einschließlich Wechselrichtern, Motoren und HVAC, der galvanisch isolierte Messungen dort unterstützt, wo herkömmliche Kontaktsensoren schwerer zu platzieren sind. Etwa zur selben Zeit brachte TDK 175°C-automobiltaugliche NTC-Thermistoren (Februar 2026) auf den Markt, mit Anschlüssen, die für die Montage mit leitfähigem Kleber ausgelegt sind, um die Zuverlässigkeit dort zu verbessern, wo Lötstellen in heißeren Zonen belastet werden, und um die Anwendbarkeit von Thermistoren tiefer in EV-Thermokreisläufe auszuweiten.

Die Regionalisierung von Halbleiter- und sensorbezogenen Kapazitäten schafft auch Raum für lokalisierte Kalibrierung, Verpackung und Zweitbezugsstrategien, die die Anfälligkeit gegenüber Handelspolitik und langen Lieferzeiten verringern. In China meldeten neue MEMS-Produktionslinien eine Ausbeute von 92% und Lieferverträge mit Bosch und Continental (Suzhou MEMSensing Microelectronics und Wuxi CSMC Technologies, März 2026), was auf eine wachsende Verfügbarkeit automobiltauglicher Sensorfertigungscluster hinweist, die Tier-1-Programme unterstützen können. In den Vereinigten Staaten begann Bosch mit der Musterproduktion in seinem ersten US-Siliziumkarbid-Halbleiterwerk in Roseville, Kalifornien (Juli 2026), nach einer CHIPS-Act-Subvention von 225 Millionen USD. Da SiC-Wechselrichter bei Sperrschichttemperaturen nahe 600 °C arbeiten, erhöht diese lokalisierte Skalierung die Bedeutung robuster Temperaturmesstechnik, Verbindungsmaterialien und Verpackungslösungen, die bei erhöhten Temperaturen präzise bleiben und gleichzeitig in Zonencontroller-Architekturen passen können.

Aktuelle Branchenentwicklungen

- März 2026: Sensata Technologies führte den FaultBreak-Schütz ein und erweiterte damit die Hochvoltschalt- und Schutzfähigkeiten für Elektrofahrzeug-Antriebssysteme. Die Einführung verstärkt den Trend zu sicherheitskritischen Hochvoltarchitekturen, bei denen Temperaturmessung zusammen mit Schutzhardware eingesetzt wird, um thermische Belastung zu managen und die Wartungsfreundlichkeit in xEV-Plattformen zu verbessern.

- Juni 2025: Continental stellte seinen e-Motor-Rotor-Temperatursensor (eRTS) vor, der zur direkten Messung der EV-Rotortemperatur konzipiert ist und die Messtoleranz von 15 °C auf 3 °C reduziert. Die thermische Transparenz auf Rotorebene unterstützt engere Regelstrategien für Effizienz und Haltbarkeit, was die Nachfrage nach spezialisierten Messansätzen über herkömmliche Stator- oder Gehäusemessungen hinaus erhöht.

- November 2024: Standard Motor Products schloss die Übernahme von Nissens Automotive im Wert von 390 Millionen USD ab und erweiterte damit seine Präsenz bei kühlungsbezogenen Aftermarket-Komponenten in Nordamerika und Europa. Der Deal stärkt die Vertriebsreichweite für Ersatzteile, bei denen Temperaturmessung mit Kühlsystemwartung und Reparaturabläufen gebündelt wird.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Temperaturmessgeräte, die für den Einsatz in Fahrzeugen konzipiert sind, um Wärme in wichtigen Fahrzeugsystemen zu messen und zu steuern, wobei die Ausgabe für Überwachungs-, Steuerungs- oder Sicherheitsfunktionen unter normalen Fahrbedingungen verwendet wird.

Ausschlüsse des Geltungsbereichs: Wir schließen Temperatursensoren aus, die ausschließlich in nicht-automobilen Endanwendungen eingesetzt werden, sowie universelle Industriesonden, die nicht für die Fahrzeugintegration konzipiert oder qualifiziert sind.

Übersicht der Segmentierung

- Nach Sensortyp

- Thermistor (NTC/PTC)

- Widerstandstemperaturdetektor (RTD)

- Thermoelement

- Halbleiterbasierter IC-Sensor

- MEMS- und Infrarotsensor

- Nach Fahrzeugtyp

- Personenkraftwagen

- Leichte Nutzfahrzeuge

- Schwere Nutzfahrzeuge

- Zweiräder und Mikromobilität

- Nach Anwendung

- Antriebsstrang (Verbrennungsmotor, Hybrid)

- Batterie und elektrischer Antriebsstrang

- Fahrwerk- und Sicherheitssysteme

- Karosserie- und Komfortelektronik

- Telematik- und Konnektivitätsmodule

- Nach Vertriebskanal

- OEM-Erstausrüstung

- Aftermarket

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Südamerika

- Brasilien

- Argentinien

- Europa

- Deutschland

- Frankreich

- Italien

- Spanien

- Vereinigtes Königreich

- Nordische Länder

- Übriges Europa

- Naher Osten

- Golfkooperationsrat

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- ASEAN-5

- Übriger Asien-Pazifik-Raum

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Sekundärforschung wurde genutzt, um den technischen und nachfrageseitigen Kontext festzulegen, bevor wir das Größenmodell erstellt haben. Wir stützten uns auf öffentliche Datenreihen und Referenzmaterial wie Fahrzeugproduktionsveröffentlichungen von Quellen wie OICA, Emissions- und Compliance-Dokumentation von Behörden wie der US-EPA und der Europäischen Kommission sowie Handels- und Zollstatistiken von Quellen wie UN Comtrade.

Um Nachfragesignale in nutzbare Modelleingaben umzuwandeln, haben wir außerdem sensorbezogene Patente in einer kostenpflichtigen Patentdatenbank überprüft, zusätzlich zu Unternehmensmeldungen, Investorenpräsentationen und seriöser Presseberichterstattung, die den Sensorinhalt auf Modulebene behandeln. Parallel dazu wurden Zoll- und Sendungsmuster mithilfe einer kostenpflichtigen Import-Export-Sendungsdatenbank für ausgewählte Korridore plausibilitätsgeprüft, in denen öffentliche Handelscodes zu breit gefasst waren. Diese Beispiele sind nicht erschöpfend, und viele weitere Quellen wurden ebenfalls für Datenerhebung, Validierung und Forschungsklärung verwendet.

Primärinterviews und Umfragen

Primärinterviews und Umfragen wurden verwendet, um zu überprüfen, wie sich der Temperaturmessinhalt je nach Antriebsstrangtyp und Anwendungsbereichen wie Antriebsstrang, Thermomanagement und Kabinenelektronik ändert. Wir sprachen mit einer Mischung aus Komponentenlieferanten, Modulintegratoren und nachgelagerten Vertriebsteilnehmern in APAC, EMEA und Amerika und nutzten das Feedback anschließend, um ASP-Bandbreiten, Einführungszeitpunkte und Ersatzratenannahmen zu präzisieren, wo öffentliche Daten dünn waren.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 30% | CXOs: 13% | APAC: 44% |

| Mid-Tier: 56% | Funktions-/Bereichsleiter: 29% | EMEA: 31% |

| Kleinere Akteure: 14% | Manager: 58% | Amerika: 25% |

Marktgrößenbestimmung & Prognose

Unsere Größenbestimmung beginnt mit einem Top-down-Nachfragepool, der anhand der Fahrzeugproduktion nach Region und Antriebsstrangmix rekonstruiert und dann nach Installationsraten für Temperaturmesspunkte in wichtigen Fahrzeugsystemen gefiltert wird. Sobald der Nachfragepool erstellt ist, werden durchschnittliche Verkaufspreisbänder nach Sensortechnologie und Anwendungsfall angewendet, die dann für die Gewichtung zwischen OEM- und Servicekanal sowie typische Preiserosion im Zeitverlauf angepasst werden.

Zur Bestätigung der Gesamtsummen führten wir selektive Bottom-up-Prüfungen mit Hilfe von Stichproben der Lieferanten-Umsatzaufteilung, Kanalprüfungen für Ersatzvolumina und einigen ASP-x-Volumen-Stichbauten für stark genutzte Anwendungen wie Batterie-Thermoüberwachung und Abgastemperaturmessung durch. Wo Unternehmensangaben nicht eindeutig der Temperaturmessung zugeordnet werden konnten, wurden Lücken durch die Anwendung konservativer Zuordnungsfaktoren geschlossen, die durch Expertengespräche validiert wurden.

Für die Prognose verwendeten wir eine Szenarioanalyse, die durch Eingabetrends gestützt wird, die Experten bereit waren zu vertreten, anstatt eine einzelne Wachstumskurve fortzuschreiben. Zu den wichtigsten Eingaben gehörten die globale Leichtfahrzeugproduktion, der Anteil elektrifizierter Fahrzeuge, die erwartete Sensoranzahl pro Fahrzeug im Zusammenhang mit der Komplexität des Thermomanagements, der regulatorische Druck im Zusammenhang mit Abgas- und Emissionsüberwachung sowie erwartete Verschiebungen im Technologiemix zwischen Thermistoren, RTDs und Infrarotmessung in Nischenanwendungen (beispielhaft, nicht erschöpfend).

Datenvalidierung & Aktualisierungszyklus

Modellergebnisse wurden mit unabhängigen Signalen wie Trends beim Fahrzeugbau, Veränderungen im Antriebsstrangmix und dem Tempo der Thermomanagement-Upgrades abgeglichen und dann auf Jahr-zu-Jahr-Sprünge überprüft, die nicht der realen Marktdurchdringung entsprachen. Wenn eine Abweichung groß erschien, gingen wir zur Annahmeebene zurück, und es wurde eine Nachfassaktion ausgelöst, um die Eingabebereiche mit Branchenteilnehmern erneut zu überprüfen.

Vor der endgültigen Freigabe durchläuft die Arbeit eine mehrstufige Analystenprüfung, damit Arithmetik, Einheiten und Währungszeitpunkte über Regionen und Jahre hinweg konsistent sind. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse die Produktionsaussichten oder Preiserwartungen verändern. Unmittelbar vor der Lieferung führen wir einen weiteren Durchgang durch, damit die Kunden die aktuellste Ansicht erhalten.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für Automobiltemperatursensoren mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Automobiltemperatursensoren können weit auseinanderliegen, selbst wenn sie denselben allgemeinen Bereich beschreiben. Der Großteil der Streuung ergibt sich daraus, was jede Studie als geltungsbereichsrelevanten Sensor zählt, welches Jahr für den Basiswert verwendet wird und wie die Preisgestaltung in den Prognosezeitraum fortgeschrieben wird.

Die Tabelle zeigt eine klare Trennung zwischen Schätzungen, die nahe am automobiltauglichen Temperaturmessinhalt bleiben, und Schätzungen, die angrenzende Sensorkategorien oder breitere Modulelektronik zu bündeln scheinen. Die größten von uns festgestellten Treiber waren Unterschiede darin, ob multifunktionale Temperatur- und Feuchtigkeitsgeräte in die Gesamtsumme eingerechnet werden, ob berührungslose Wärmebildkameras oder breitere thermische Komponenten als Sensoren behandelt werden, und ob für fortschrittliche Sensortechnologien eine aggressive ASP-Steigerung statt einer typischeren Erosionskurve angenommen wird.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 7,10 Mrd. USD (2025) | |

| Globale Beratungsgesellschaft A | 7,80 Mrd. USD (2025) | Verwendet eine breitere Geräteauswahl, die multifunktionale Temperatur- und Feuchtigkeitsmessung sowie einige übergeordnete Thermoüberwachungsinhalte einzuschließen scheint, was die Gesamtsumme für 2025 im Vergleich zu einer reinen Temperaturbetrachtung erhöht. |

| Branchenverlag B | 18,35 Mrd. USD (2024) | Der Wert für 2024 deutet auf einen deutlich weiter gefassten Geltungsbereich hin, der wahrscheinlich nicht-temperaturbezogene Sensorelektronik oder thermische Module einschließt, und er verwendet zudem ein anderes Basisjahr, was direkte Vergleiche erschwert. |

Die Tabelle deutet darauf hin, dass der Geltungsbereich der Hauptgrund dafür ist, dass die Zahlen nicht übereinstimmen, und im Modell von Mordor Intelligence werden nur Automobiltemperaturmessgeräte gezählt, wenn sie zur Temperaturmessung in Fahrzeugsystemen verwendet werden, anstatt breitere Thermo- oder Mischsensorinhalte. Da der Geltungsbereich Jahr für Jahr konsistent gehalten wird, bleibt das Ergebnis rückverfolgbar zu Fahrzeugproduktion, Sensorausstattung und realistischer Preisentwicklung, was die Schätzung leichter reproduzier- und überprüfbar macht.

Im Bericht beantwortete Schlüsselfragen

Was treibt das Wachstum im Markt für Automotive-Temperatursensoren an?

Elektrifizierung, zonale elektronische Architekturen und strengere Emissionsvorschriften erhöhen die Anzahl und Präzision der pro Fahrzeug erforderlichen Sensoren und treiben eine CAGR von 6,70 % bis 2031 an.

Wie viele Temperatursensoren verwendet ein modernes BEV?

Ein typisches batteriebetriebenes Elektrofahrzeug integriert heute nahezu 150 Messpunkte – fast das Dreifache der Anzahl, die in einem herkömmlichen Verbrennungsmodell installiert ist.

Welche Sensortechnologie wächst am schnellsten?

Halbleiterbasierte Temperatur-ICs wachsen bis 2031 mit einer CAGR von 8,66 % dank ihrer digitalen Genauigkeit und einfachen Systemintegration.

Welche Region führt die Nachfrage heute an?

Asien-Pazifik hält einen Marktanteil von 41,12 % am Markt für Automotive-Temperatursensoren und nutzt seine dominante Fahrzeugproduktionsbasis und den aggressiven Ausbau von Elektrofahrzeugen.

Wie werden Festkörperbatterien die Sensornachfrage beeinflussen?

Festkörperpacks arbeiten innerhalb eines engeren thermischen Fensters und erfordern 40 %–60 % mehr Sensoren pro Modul, um Sicherheit und Leistung aufrechtzuerhalten, was das langfristige Marktwachstum unterstützt.

Welche Auswirkungen hat die SiC-Technologie auf die Temperaturmessung?

SiC-Wechselrichter arbeiten bei Temperaturen bis zu 600 °C, was zusätzliche hochpräzise Sonden zum Schutz der Leistungselektronik erfordert und schnellere 800-V-Ladearchitekturen ermöglicht.

Seite zuletzt aktualisiert am: