Marktgröße und Marktanteil für Automobilregensensoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.99 Milliarden US-Dollar |

| Marktgröße (2031) | 7.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.75% CAGR |

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Automobilregensensoren von Mordor Intelligence

Die Marktgröße für Automobilregensensoren wird voraussichtlich von USD 5,66 Milliarden im Jahr 2025 auf USD 5,99 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 5,75 % über den Zeitraum 2026–2031 USD 7,92 Milliarden erreichen. Stetige Elektrifizierung, zunehmende Verbreitung von Fahrerassistenzsystemen der Stufe 2+ und regulatorischer Rückenwind verlagern Regensensoren von Komfort-Zusatzfunktionen zu sicherheitskritischen Wahrnehmungseingaben. Die Bündelung von ADAS-Funktionen, die Miniaturisierung von Halbleitern und softwarebasierte Abonnement-Plattformen vergrößern die adressierbare Basis, während kostensenkende MEMS-Innovationen den Zugang für Volumensegmente erweitern. Der zunehmende Wettbewerb von Chipherstellern komprimiert zwar die Hardware-Margen, beschleunigt jedoch funktionale Upgrades durch integrierte optische, kapazitive und Feuchtigkeitsmodule[1]"Wie Regen-Licht-Sensoren Komfort und Sicherheit bieten können," HELLA, hella.com. Insgesamt tragen diese Kräfte zu einer mehrjährigen Transformationstrajektorie für den Markt für Automobilregensensoren bei, da OEMs die elektrischen Fahrzeugarchitekturen auf zentralisierte, über-die-Luft-aktualisierungsfähige Domänen ausrichten.

Wichtigste Erkenntnisse des Berichts

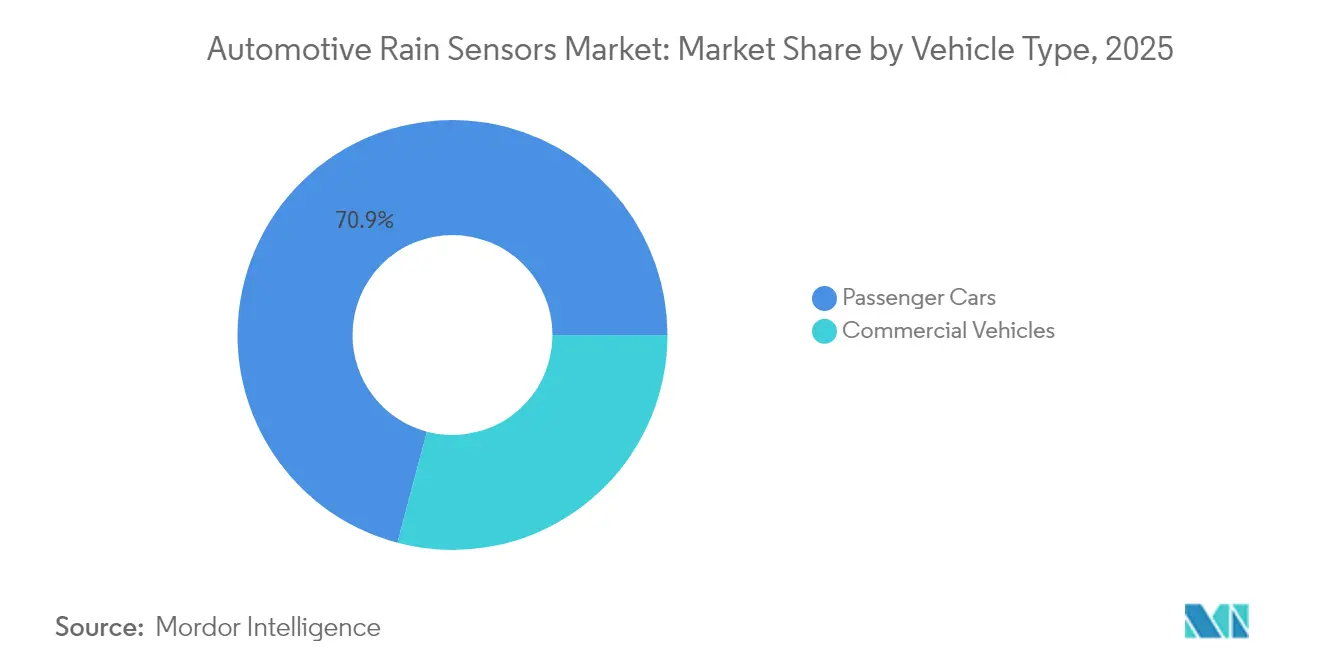

- Nach Fahrzeugtyp hielten Personenkraftwagen im Jahr 2025 einen Marktanteil von 70,88 % am Markt für Automobilregensensoren und werden voraussichtlich mit einem robusten CAGR von 6,30 % bis 2031 führend bleiben.

- Nach Technologie dominierten optische (CCD/CMOS) Lösungen mit 81,10 % des Umsatzes im Jahr 2025; kapazitive/MEMS-Systeme verzeichnen mit einem CAGR von 8,25 % das stärkste Wachstum.

- Nach Anwendung entfiel auf die automatische Scheibenwischersteuerung im Jahr 2025 ein Anteil von 63,90 %; ADAS-Sensorfusionsmodule expandieren mit einem führenden CAGR von 10,10 %.

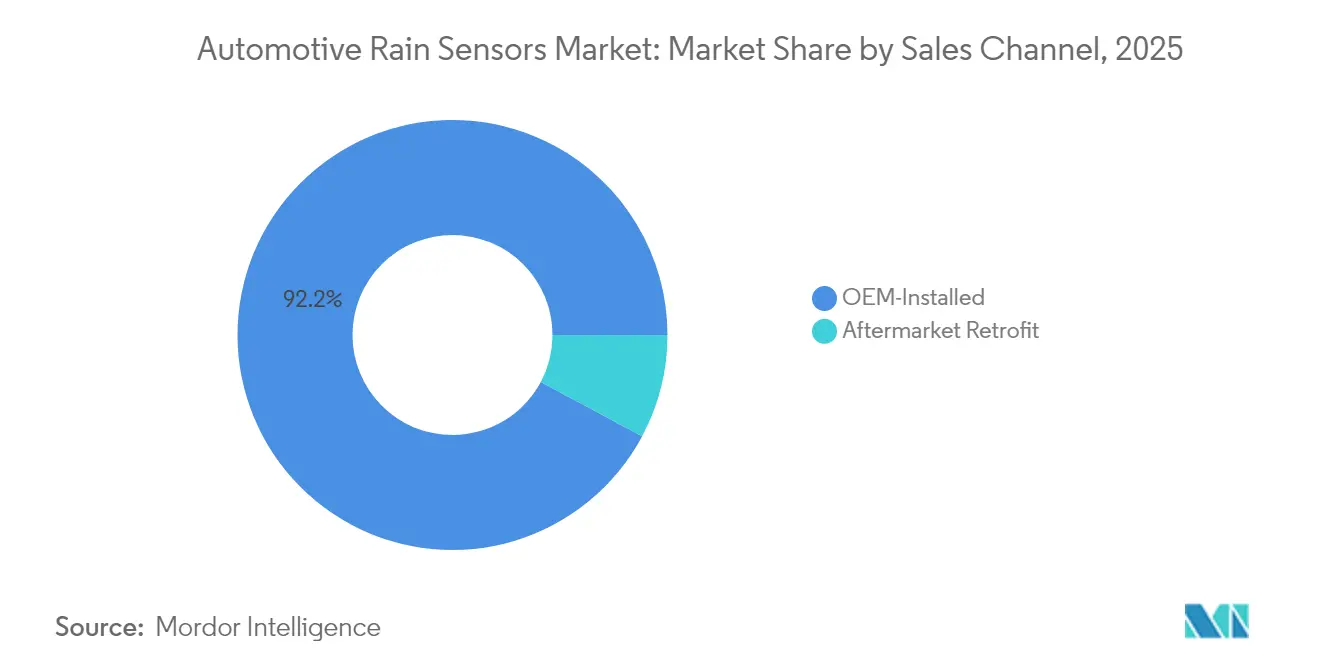

- Nach Vertriebskanal dominierten OEM-Erstausrüstungen mit einem Anteil von 92,20 %; Nachrüsteinheiten im Aftermarket werden bis 2031 mit einem CAGR von 12,10 % wachsen.

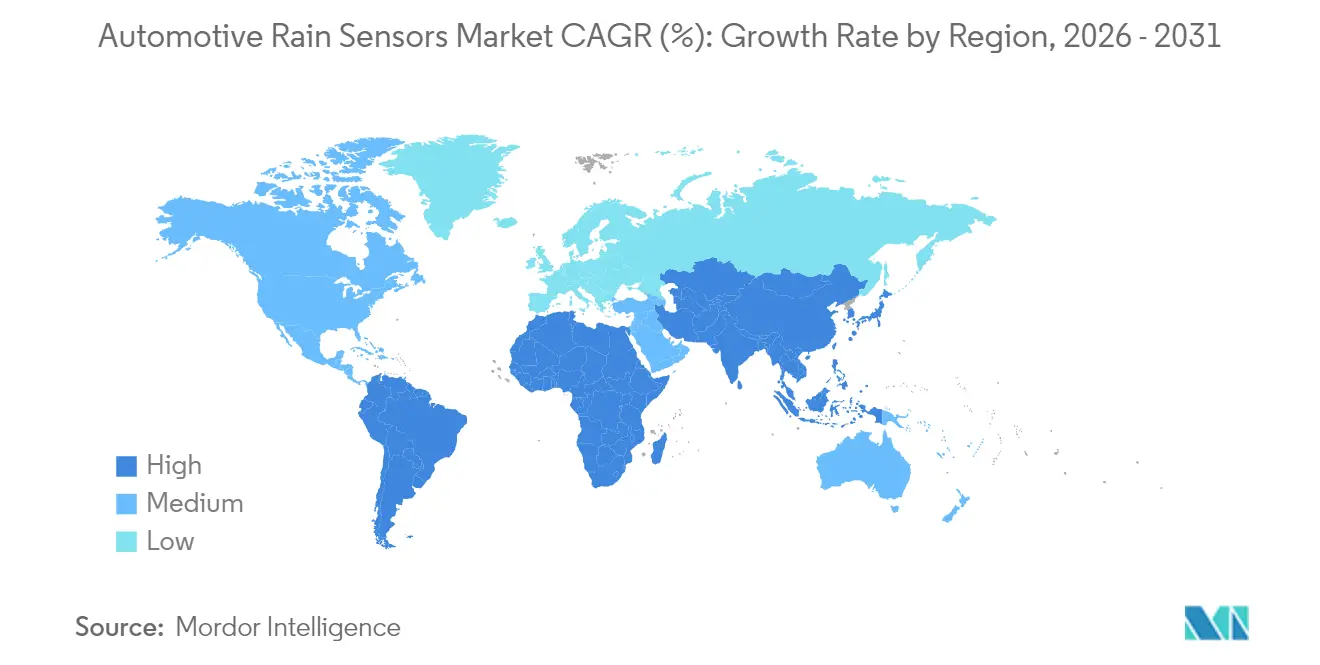

- Nach Geografie führte Europa im Jahr 2025 mit einem Umsatzanteil von 37,55 %, während Südamerika voraussichtlich den schnellsten CAGR von 9,85 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Automobilregensensoren

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung erfordert multifunktionale Umgebungserfassung | +1.8% | Global, angeführt von Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Elektrifizierung und höhere Bordspannungsarchitekturen | +1.5% | Global, konzentriert in China, EU, Nordamerika | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck für automatische Scheibenwischersysteme | +1.2% | Europa, Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Steigende Verbrauchernachfrage nach Komfort und Bequemlichkeit | +0.9% | Global, am stärksten in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Anforderung an die Sauberkeitserfassung für Windschutzscheiben-HUDs | +0.6% | Premiumsegmente weltweit | Langfristig (≥ 4 Jahre) |

| OTA-Updates erschließen abonnementbasierte Scheibenwischerautomatisierung | +0.3% | Nordamerika, Europa, ausgewählte Märkte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende ADAS-Verbreitung erfordert multifunktionale Umgebungserfassung

Wahrnehmungssysteme der Stufe 2+ und Stufe 3 benötigen präzise Regentropfen-, Licht- und Nebeldaten, um Kameralinsen und LiDAR-Fenster freizuhalten, wodurch der Sensor von einem Komfort-Extra zu einem zentralen Sicherheitselement wird. Europäische OEM-Programme kombinieren optische Regensensoren mit Feuchtigkeits- und Lichtkanälen auf einer einzigen Leiterplatte für reduziertes Kabelgewicht und einheitliche Diagnose[2]Ricks, Lamar "Sensorfusion expandiert im Gleichschritt mit zunehmender Fahrzeugkomplexität," SAE, sae.org. Chinesische Marken replizieren die Architektur, um die bevorstehenden NCAP-Sichtbarkeitsbewertungen zu erfüllen, während nordamerikanische Lkw-Hersteller die Regenerkennung in Vorwärtssichtsysteme integrieren, um die Betriebszeit der automatischen Notbremsung zu verlängern. Hochauflösende CCD-Arrays verbessern die Tropfenklassifizierung und speisen Fusionssoftware, die Wischergeschwindigkeit, adaptive Scheinwerfer und Entnebelungslogik in einem Regelkreis moduliert. Infolgedessen bewerten Beschaffungsteams die Leistung nun anhand von Radar-Kamera-Synergiekennzahlen statt allein anhand der Wischerlatenz, was Mehrfachsensorerfolge zu einem zentralen Element der Tier-1-Umsatzpipelines macht.

Elektrifizierung und höhere Bordspannungsarchitekturen beschleunigen die Einführung

E-Plattformen mit 400 V und 800 V bieten stabilen Leistungsspielraum für signalverarbeitende ASICs und lasergetrimte VCSEL-Emitter, die 12-V-Gegenstücke bei Hochfeuchtigkeitstransienten übertreffen. Zentralisierte Rechendomänen übertragen rohe Tropfenvektoren über sichere CAN-FD-Verbindungen in Zonensteuergeräte, wo maschinelle Lernmodelle den Wischzeitpunkt verfeinern, die Wischblattlebensdauer verlängern und die HVAC-Last reduzieren. Over-the-Air-Firmware-Updates ermöglichen es OEMs, Erkennungsschwellenwerte iterativ zu schärfen und nutzungsbasierte Umsatzstufen zu erschließen, die an Predictive-Maintenance-Warnungen geknüpft sind. Batterie-elektrische Marken vermarkten Regensensoren daher als Energiemanagement-Assets, die Fensterentfrostungszyklen um bis zu 6 % reduzieren, anstatt als passive Glaszubehörteile.

Regulatorischer Druck für automatische Scheibenwischersysteme

Überarbeitungen der UN-Regelung 104 und der FMVSS 104 erweitern sich von Leistungsmandaten auf präskriptive Automatisierungsklauseln und machen Sensoren damit zu Compliance-Notwendigkeiten statt zu Luxusoptionen[3]"49 CFR 571.104 -- Standard Nr. 104; Scheibenwisch- und Waschsysteme für Windschutzscheiben," Nationale Straßenverkehrssicherheitsbehörde, Verkehrsministerium, ecfr.gov. Deutschlands Homologierungsweg für Personenkraftwagen ab 2026 listet die automatisierte Scheibenwischerfunktion bereits unter den ADAS-Typgenehmigungsanhängen auf, was mit Frankreichs Vision-Zero-Fahrplan übereinstimmt. Ähnliche Entwürfe im japanischen Straßenfahrzeuggesetz signalisieren eine Nachfolge im asiatisch-pazifischen Raum bis 2028. Die regulatorische Gewissheit stimuliert Volumenverpflichtungen, die Lieferanten-Fabrikerweiterungen risikoarm machen, insbesondere für optische Die-Verpackung in Osteuropa und Sensorgehäuse-Formgebung in Nordamerika.

Steigende Verbrauchernachfrage nach Komfort- und Bequemlichkeitsfunktionen

Der technologische Trickle-down-Effekt definiert den Markt für Automobilregensensoren neu, da Käufer der A- und B-Segmente automatisches Wischen nun mit Smartphone-ähnlichem Komfort gleichsetzen. Abonnementfähige Infotainment-Cluster heben Live-Wetterintensitätsgrafiken hervor, die vom Sensor stammen, und gamifizieren das Öko-Fahren durch die Bewertung unnötiger Wischerzyklen. Südamerikanische Montagebetriebe bündeln Regensensoren mit Panoramadächern in Einstiegsausstattungen, um den wahrgenommenen Wert zu steigern, während indische OEMs Topausstattungs-Schrägheckmodelle ausrüsten, um sich von Ride-Sharing-Flotten abzuheben. Da die Zahlungsbereitschaft steigt, setzen Tier-2-Lieferanten Mehrkavitäten-Linsenwerkzeuge ein, die die Stückkosten senken und margensteigernde Dynamiken für Montagebetriebe aufrechterhalten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Preissensitivität bei Einstiegsfahrzeugen der A/B-Klasse | -1.4% | Indien, ASEAN, Lateinamerika, Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Mangel an automobilgerechten Fotodioden und VCSELs | -1.1% | Globale Auswirkungen auf die Lieferkette | Mittelfristig (2–4 Jahre) |

| Heterogenität im Windschutzscheibendesign erhöht Validierungskosten | -0.8% | Global, insbesondere Tier-2/3-Lieferanten betreffend | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch rein kamerabasierte ADAS-Systeme | -0.6% | Premiumsegmente weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Preissensitivität bei Einstiegsfahrzeugen der A/B-Klasse

Kostenorientierte Plattformen in Indien, Teilen des ASEAN-Raums und Lateinamerika weisen weniger als USD 75 für den gesamten Instrumententafel-Elektronikstapel aus, was nur geringen Spielraum für ein Regensensormodul im Wert von USD 25–30 lässt. Inländische Inhaltsregeln in Indien verstärken Importzölle auf nicht lokalisierte Leiterplattengruppen, was die Tier-1-Rentabilität komprimiert und die Einführungsraten verlangsamt. OEMs greifen bei Fahrzeugen unter 4 m auf manuelle variable Intervallwischer zurück, bis die integrierten MEMS-Preise unter USD 15 fallen. Lieferanten, die lokale Glasverbindungspartnerschaften sichern, können Frachtaufschläge reduzieren, aber geringe Auftragsvolumina schrecken derzeit solche Investitionsausgaben ab.

Mangel an automobilgerechten Fotodioden und VCSELs

Hochzuverlässige Fotodioden- und VCSEL-Wafer erfordern verlängerte Einbrennphasen bei 165 °C sowie Hochfluss-Vibrationsscreening, was Engpässe erzeugt, selbst wenn Halbleiterfabriken die 200-mm- und 300-mm-Kapazität hochfahren. Tier-1-Unternehmen ertragen mehrquartalige Lieferzeiten, priorisieren Premium-OEM-Programme und vernachlässigen Anfragen aus dem mittleren Segment. Überbrückende Dual-Sourcing-Strategien erhöhen den Qualifizierungsaufwand und verlangsamen die linienseitige Validierung, was Automobilhersteller von spätzyklischen Funktionserweiterungen abhält. Während politische Anreize im Rahmen des Europäischen Chips-Gesetzes nach 2026 eine schrittweise Angebotsausweitung versprechen, werden knappe Zuteilungen bis in die mittlere Frist anhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: SUVs erhalten die Einführung von Premium-Funktionen aufrecht

Die Marktgröße für Automobilregensensoren bei Personenkraftwagen erfasste im Jahr 2025 einen Anteil von 70,88 % und wird voraussichtlich mit einem robusten CAGR von 6,30 % bis 2031 führend bleiben. Limousinenprogramme halten konsistente Einbauraten über Ausstattungslinien hinweg aufrecht, doch Schrägheckmodelle bleiben preisbedingt auf obere Varianten beschränkt. Flotten leichter Nutzfahrzeuge spezifizieren nun automatisches Wischen, um Fahrerablenkung und Versicherungsansprüche zu minimieren, obwohl mittelschwere Lkw aufgrund von Nachrüstkomplexitäten zurückbleiben. Die Nachfrageausrichtung zeigt, dass jeder 10-Punkte-Anstieg im SUV-Mix die systemdurchschnittliche Stücklisten-Obergrenze um USD 4 erhöht, was die Margenerhaltung für Tier-1-Unternehmen unterstützt. Im Prognosezeitraum treibt die größere Windschutzscheibenfläche von SUVs ein höheres Tropfenrauschen in kapazitiven Arrays, was die OEM-Präferenz für optische Architekturen aufrechterhält, die eine Empfindlichkeitsgenauigkeit von ±2 ml bei starkem Regen gewährleisten.

Personenkraftzeugerneuerungszyklen gewähren im Vergleich zu hochfluktuierenden kleinen Nutzfahrzeugflotten ein langsameres, aber stetigeres Volumenwachstum. Flottenoperatoren, die Telematik untersuchen, berichten von 7 % weniger Windschutzscheibenreparaturansprüchen, sobald prädiktive Wischanalysen aktiviert werden, was die Geschäftsfälle stärkt. Insgesamt stellt die SUV-Proliferation sicher, dass der Markt für Automobilregensensoren auf funktionsreiche Pakete ausgerichtet bleibt und die niedrigeren Margen von Hochvolumen-Schrägheckmodellen ausgleicht.

Nach Technologie: MEMS-Innovation fordert optische Dominanz heraus

Optische CCD/CMOS-Geräte kontrollierten 81,10 % des Umsatzes im Jahr 2025 aufgrund bewährter Signal-Rausch-Güte. Da die fünf führenden optischen Controller-ASICs bereits bei Siliziumrevision B oder später sind, flachen die Kostenkurven ab und geben MEMS-Einsteigern eine Preis-Leistungs-Öffnung. Kapazitive/MEMS-basierte Geräte werden einen CAGR von 8,25 % verzeichnen, da sie Glaskopplungstoleranzen umgehen – ideal für Fahrzeuge mit fortschrittlichen UV-blockierenden Verbundwindschutzscheiben. Infrarot-reflektive Hybride erfassen Nischenprogramme, die Vereisungsschutz unter –25 °C benötigen, allerdings zu höheren Stückkosten.

Strategische Fahrpläne zeigen, dass MEMS-Lieferanten Umgebungslichtsensoren und IR-Näherungssensoren in gemeinsamen Die-Flächen bündeln und den Leiterplattenflächenbedarf um 35 % reduzieren. Umgekehrt schützen optische Marktführer ihre Volumina durch die Einbettung von KI-Edge-Inferenzkernen, die eine selbstkalibrierende Tropfenerkennung ermöglichen und die Spezifikationsführerschaft aufrechterhalten. Koexistenz statt Verdrängung definiert den Horizont: Optik behält Premium- und Schwerlastnischen; MEMS treibt die Demokratisierung voran.

Nach Vertriebskanal: Aftermarket-Nachrüstung beschleunigt sich trotz OEM-Dominanz

OEM-Linien rüsteten im Jahr 2025 92,20 % der weltweiten Lieferungen aus, doch steigende flottenweit verbreitete Aftermarket-Nachrüstungen treiben einen CAGR von 12,10 % in Sekundärkanälen an. Ein Anstieg von Online-Do-it-yourself-Kits, die mit Klebelinsen und OBD-Steckergeschirren gebündelt sind, senkt die durchschnittliche Installationszeit auf weniger als 40 Minuten. Gewerbliche Flottenintegratoren kombinieren Regensensordaten mit Dashcam-Aufnahmen, um automatisch Vorfälle bei schlechter Sicht aufzuzeichnen und die Schadensquoten um 4 % zu senken. Versicherungszeichner in Brasilien und Mexiko haben bereits Prämienrabatte für sensorverifizierte Wischerleistung pilotiert, was die Aftermarket-Dynamik weiter anheizt.

Die OEM-Dominanz wird bestehen bleiben, da eingebaute Sensoren nahtlos mit Steuergeräten und Garantierahmen integriert werden. Da der globale Fahrzeugbestand jedoch im Durchschnitt 11,4 Jahre alt ist, erweitern sich Nachrüstmöglichkeiten, insbesondere in Nordamerika und Teilen Westeuropas, wo die Verbreitungsneigung für technische Upgrades hoch ist. Für Kanalakteure verlagern sich die Margen über die Lebensdauer von Hardware zu Serviceabonnements und Wischblatt-Nachfüllwarnungen.

Nach Anwendung: ADAS-Integration transformiert die Marktdynamik

Die automatische Scheibenwischersteuerung repräsentierte im Jahr 2025 noch 63,90 % der Installationen, doch der ADAS-Sensorfusionsanteil stieg auf 36,10 % und ist auf einen CAGR von 10,10 % ausgerichtet. Fusionspakete aggregieren Niederschlags-, Leuchtdichte- und Feuchtigkeitsströme, um Domänensteuergeräte zu speisen, die dann Kameraentnebelungsheizung, Entfrostungszyklen und adaptive Scheinwerfer-Abschneidekurven anpassen. Diese systemische Rolle erhöht den durchschnittlichen Verkaufspreis im Vergleich zur eigenständigen Wischautomatisierung um das Dreifache. Integrierte Regen-Licht-Feuchtigkeitsmodule reduzieren auch das Kabelgewicht um 170 g und konsolidieren zwei LIN-Knoten in einen CAN-FD-Endpunkt – eine bedeutende Einsparung für Elektrofahrzeuge.

Bis 2030 werden voraussichtlich über 55 % der Regensensoren in Premiumfahrzeugen hinter der Windschutzscheibenkamerahalterung sitzen und eine vereinfachte Kalibrierung ermöglichen. Automobilhersteller, die die Architektur übernehmen, prognostizieren einen Margengewinn von 0,8 Punkten durch Teilekonsolidierung. Die Verschiebung unterstreicht, wie der Markt für Automobilregensensoren von Einzelzweckkomponenten zu Mehrdomänen-Datenanbietern schwenkt.

Geografische Analyse

Europas Anteil von 37,55 % spiegelt strenge UNECE-Sichtbarkeitsnormen und die NCAP-Bewertung 2025 wider, die zwei Sicherheitspunkte für Regen-Licht-Feuchtigkeitsfusion vergibt und die Sensorausstattung als Standard für B-Segment-Schrägheckmodelle aufwärts zementiert. Der etablierte Premium-Mix des Kontinents stellt auch sicher, dass hochmargige optische Arrays dominieren. Südamerika, angeführt von Brasiliens Volumen-OEM-Zentren in São Paulo, ist der schnellste Aufsteiger mit einem CAGR von 9,85 %. Verbraucher-Upgrades von Einstiegs- zu kompakten SUVs schaffen Raum in der Stückliste für automatisches Wischen, während Bundesanreize zur Lokalisierung elektronischer Inhalte Sensorgehäuse-Formgebungsvorhaben in der Nähe von Manaus anspornen.

Der asiatisch-pazifische Raum liefert differenzierte Dynamiken. Chinas Neuwagenbewertungsprogramm wird das automatisierte Sichtbarkeitsmanagement ab 2027 anrechnen und stabile Lieferungen innerhalb einer Fertigungsbasis verankern, die bereits 25 Millionen Fahrzeuge jährlich skaliert. Hindernisse liegen in Indien und Teilen des ASEAN-Raums, wo die Besteuerung importierter Elektronik die Kosten erhöht. Dennoch verleiht der Elektrofahrzeug-Schub Regensensoren neue Relevanz: Chinesisch gebaute Mikro-Elektrofahrzeuge unter USD 15.000, die nach Thailand und Indonesien exportiert werden, enthalten grundlegende kapazitive Sensoren zur Erleichterung der Rechtslenker-Anpassung. Daher bleibt der asiatisch-pazifische Raum sowohl das größte Wachstumsreservoir als auch das fragmentierteste Schlachtfeld. Nordamerikas Einführung ist stetig statt spektakulär, doch hohe durchschnittliche Transaktionspreise ermöglichen komplexe Sensorfusionspakete bei Mainstream-Pickups und SUVs. Die Over-the-Air-Update-Kultur fördert Abonnementmodelle für prädiktive Windschutzscheibenwartung und erzeugt wiederkehrende Einnahmen, die der Hardware-Kommoditisierung entgegenwirken.

Regulatorisches Umfeld

Automobile Regensensorik und die zugehörige Scheibenwischersteuerung unterliegen föderalen und internationalen Fahrzeugsicherheitsnormen. In den Vereinigten Staaten bildet FMVSS 104 (49 CFR 571.104) die Grundlage für die OEM-Validierung sensorgesteuerter automatischer Wischlogik. In Europa wird die Typgenehmigung für Scheibenwischer- und -waschsysteme durch die Verordnung (EU) Nr. 1008/2010 sowie UNECE UN R125 zum Sichtfeld geregelt, die gemeinsam die Anforderungen an die Sensorleistung prägen, die Steuerungsstrategien für Regensensoren erfüllen müssen.

Über die funktionale Sicht hinaus legen Normungsgremien auch Umweltprüfungen und Software-Governance-Anforderungen fest, auf die sich OEM-Homologationsprogramme berufen. ISO 16750-3:2023 und ISO 16750-5:2023 definieren mechanische und chemische Umweltprüfanforderungen für elektrische und elektronische Ausrüstung im Automobilbereich, die üblicherweise auf Regensensormodule und deren Gehäuse angewendet werden. In China formalisiert QC/T 1194-2023 für Automobil-Regensensoren, herausgegeben vom MIIT am 21. April 2023 und in Kraft getreten am 1. November 2023, die inländischen Prüfanforderungen und schafft einen Compliance-Pfad für Zulieferer, die China-spezifische Plattformen bedienen und Exporte nach chinesischen Verfahren validieren.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit Halbleiter- und optoelektronischen Eingangsmaterialien (Photodioden, IR-Emittern wie LEDs/VCSELs und automobiltauglichen ASICs), geht dann über in die Integration auf Modulebene (Linse/Optik, Sensorchip, Steuergerät, Gehäuse und optische Kopplungsverbrauchsmaterialien), bevor die Tier-1-Lieferung an OEM-Montagelinien für die sequenzgerechte Bestückung erfolgt. Tier-1-Zulieferer wie Valeo, Robert Bosch, DENSO und Forvia (HELLA) kontrollieren typischerweise das Kalibrierungs-Know-how und die Softwareparametrierung für automatisches Wischen und Multisensorfusion, während sie auf vorgelagerte Foundry- und Verpackungsökosysteme für automobiltaugliche Optoelektronik und ausgereifte Halbleitertechnologien zurückgreifen. Ein wichtiger Integrationsschritt ist die optische Kopplungsschnittstelle zwischen Glas und Sensor (häufig gelbasiert), bei der Spezialanbieter wie die Oribay Group Silikon-Sensorgelpads sowohl für die OE-Integration als auch für Serviceersatz-Workflows liefern.

Nachgelagert dominieren OEM-verbaute Ausstattungen das Volumen, während der Aftermarket-Kanal durch Windschutzscheibenersatz, Nachrüstsätze und Flotten-Umrüster wächst. Dieser parallele Weg erhöht den Bedarf an standardisierten Kopplungspads und kompatiblen Kabelbaum-/Schnittstellenlösungen (LIN/CAN zum BCM/Domänencontroller). Das Versorgungsrisiko konzentriert sich auf die Verfügbarkeit automobiltauglicher Photodioden/Emitter und ASICs, wobei lange Qualifizierungszyklen eine schnelle Zweitquellenbeschaffung erschweren. Branchenberichte um 2025 verdeutlichten zudem, wie die Verfügbarkeit von Halbleitern und Substitutionszeitpläne etablierte Designs stören und die Lieferkontinuität der Tier-1-Zulieferer einschränken können. Da die Regensensorik zunehmend in ADAS- und zentralisierte Rechenarchitekturen eingebettet wird, erfordern Moduländerungen eine umfassendere Validierung, was den Wert einer stabilen, automobil-qualifizierten vorgelagerten Komponentenversorgung und regionalisierter Fertigungsstandorte in der Nähe großer Fahrzeugproduktionszentren erhöht.

Wettbewerbslandschaft

Der Markt für Automobilregensensoren weist ein mäßig konzentriertes Ökosystem auf. Wichtige Marktteilnehmer wie HELLA führen aufgrund langjähriger Beziehungen zu deutschen OEMs und umfangreichem optischen Sensor-IP. Boschs Systemportfolio, erweitert um zentralisierte Rechenplattformen, nutzt Cross-Selling in Nutzfahrzeuge.

Herausforderer auf Chipebene wie ams-OSRAM und STMicroelectronics zielen auf vorgelagerte Positionen ab und liefern kombinierte Fotodioden-VCSEL-Dies mit eingebettetem A/D-Wandler, die Tier-1-Margen komprimieren. Zur Verteidigung investieren Tier-1-Unternehmen in Software-IP, das Cloud-gesendete Funktionsfreischaltungen an Fahrzeug-ID-Token bindet und reine Komponentenanbieter abschirmt. Unterdessen nutzen regionale Spezialisten in Korea und Taiwan MEMS-Preislücken, um A-Segment-Aufträge in Schwellenmärkten zu gewinnen.

Strategische Schritte veranschaulichen die sich verschiebenden Grenzen. Valeos Partnerschaft mit Qualcomm aus dem Jahr 2024 integriert Regensensordaten in Snapdragon-Ride-Vision-Stacks und verspricht eine Wischlatenz unter 50 ms in Level-2+-Hands-off-Zonen. Solche Beispiele belegen, wie der Wert von Regensensoren von Hardware zu ganzheitlicher Fahrzeugzustandsorchestrierung migriert. Darüber hinaus signalisieren Fusionen und Übernahmen Veränderungen. Sensatas Veräußerung seiner Telematikeinheit an Balmoral Funds setzt Kapital für die Automatisierung optischer Sensorlinien frei und deutet auf eine erneuerte Hardware-Offensive hin. Insgesamt ist die Wettbewerbsintensität auf dem Vormarsch, da das Paradigma des softwaredefinierten Fahrzeugs historische Tier-Grenzen verwischt.

Marktführer der Automobilregensensorbranche

ZF Friedrichshafen AG

HELLA GmbH & Co. KGaA

Valeo SA

DENSO Corporation

Robert Bosch GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

ADAS-Bündelung und Sensorkonsolidierung schaffen Raum für skalierbare, multifunktionale Umweltsensormodule, die Regenerkennung mit Umgebungslichtsensorik und, in bestimmten Designs, Feuchtigkeitseingaben kombinieren, um Entscheidungsschleifen von Domänencontrollern zu versorgen. Dies spiegelt sich in Zulieferer-Roadmaps wie Valeos AURA (Automotive Universal Rain and Ambient) Sensorkonzept wider, das als universalisiertes Modul positioniert ist, das Wischer-, Beleuchtungs- und klimabezogene Funktionen automatisieren soll. Das Konzept steht im Einklang mit softwaredefinierten Fahrzeugarchitekturen, bei denen Kalibrierung und Funktionsverhalten im Zeitverlauf aktualisiert werden können. Für Tier-1-Zulieferer begünstigt die Chance plattformisierte Hardware, bei der die Differenzierung aus Diagnose-, Kalibrierungs- und Fusionsschnittstellen kommt und nicht aus eigenständiger Wischautomatisierung.

Fertigungslokalisierung und Kapazitätserweiterungen im Zusammenhang mit Sicherheitselektronik unterstützen zudem kurzfristige Chancen bei der regionalen Versorgung, insbesondere dort, wo OEMs eine widerstandsfähige Beschaffung für sensorfusionsfähige Module anstreben. Ein konkreter Ankerpunkt ist die Ankündigung von AUMOVIO im Oktober 2025 über eine Investition von 110 Millionen USD zur Erweiterung seiner Fertigungsanlage in New Braunfels, Texas, um die Produktion von Fahrzeugsicherheitssystemen zu stärken, was die nordamerikanische Kapazität für ADAS-angrenzende Elektronik untermauert, da Regen- und Sichtsensorik zunehmend integriert wird. Gleichzeitig verbessert die chinaspezifische Standardisierung durch QC/T 1194-2023 die Attraktivität china-tauglicher Designs und Prüf-Compliance-Pakete für globale Zulieferer und trägt dazu bei, wiederholbare Qualifizierungspfade für inländische Programme zu beschleunigen.

Aktuelle Branchenentwicklungen

- Juni 2026: ZF Friedrichshafen AG kündigte ein Programm zur Integration einer fahrzeugübergreifenden ADAS-Plattform an, das Regen- und Sichtsensorik in Nutzfahrzeug- und Pkw-Baureihen einbettet. Dieser Schritt erweitert die Sensorfusion innerhalb einheitlicher Steuerungsarchitekturen und deutet auf eine breitere OEM-Übernahme von Umweltsensoreingaben hin.

- Oktober 2025: FORVIA HELLA gab seinen Beitrag an elektronischen Lösungen für die VDL FUTURA 3 Busbaureihe bekannt, einschließlich Regen-Licht-Sensoren neben anderer Fahrzeugelektronik. Das Programm verdeutlicht, wie Regen- und Sichtsensorik für Nutzfahrzeugplattformen mit strengen Verfügbarkeitsanforderungen spezifiziert wird.

- Juni 2024: Valeo stellte sein AURA (Automotive Universal Rain and Ambient) Sensorkonzept vor, das darauf ausgelegt ist, Wischer- und Beleuchtungsverhalten im Rahmen umfassenderer Sicherheits- und Komfortfunktionen zu automatisieren. Die Einführung deutet auf eine anhaltende Dynamik hin zu universellen, modularen Sensorplattformen hin, die über verschiedene Fahrzeugbaureihen hinweg wiederverwendet werden können.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die Umsätze, die mit Regensensoreinheiten für Kraftfahrzeuge erzielt werden, die Niederschlag auf der Windschutzscheibe erkennen und die automatische Aktivierung der Scheibenwischer bei Straßenfahrzeugen auslösen, einschließlich OEM-Ausstattung und Aftermarket-Ersatz.

Ausschlüsse des Anwendungsbereichs: Wir schließen eigenständige Wischermotoren, Wischerblätter und nicht-automobile Regensensorgeräte für die Gebäudeautomation aus.

Übersicht der Segmentierung

- Nach Fahrzeugtyp

- Personenkraftwagen

- Schrägheck

- Limousine

- SUVs und Crossover

- Nutzfahrzeuge

- Leichte Nutzfahrzeuge

- Mittel- und schwere Nutzfahrzeuge

- Personenkraftwagen

- Nach Technologie

- Optisch (CCD/CMOS)

- Infrarot-reflektiv

- Kapazitiv/MEMS-basiert

- Nach Vertriebskanal

- OEM-Erstausrüstung

- Aftermarket-Nachrüstung

- Nach Anwendung

- Automatische Scheibenwischersteuerung

- Integrierte Regen-Licht-Feuchtigkeitserfassung

- ADAS-Sensorfusionsmodule

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Übriges Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Spanien

- Italien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Türkei

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung begann mit der Verankerung des Nachfragepools in Fahrzeugproduktion, Fahrzeugbestandsentwicklung und der Einführung von Sicherheits- und Komfortmerkmalen. Wir stützten uns auf öffentliche Quellen wie OICA-Fahrzeugproduktionstabellen, UN-Comtrade-Handelscodes für relevante Sensor- und Elektronikströme sowie Veröffentlichungen von Verkehrsregulierungsbehörden, die die Anforderungen an Wischer und Sichtbarkeit beeinflussen.

Um das Modell realistisch zu gestalten, überprüften wir zudem Patentdatenbanken zu Methoden der Regensensorik und Modulintegration sowie öffentliche Unternehmensmeldungen, Investorenpräsentationen und angesehene Automobilfachpresse, die Ausstattungsraten und Plattform-Auffrischungszyklen verfolgt. An einigen Stellen wurden ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und eine Import-/Exportdatenbank auf Sendungsebene verwendet, um die Lieferantenexposition und die Handelsrichtung gegenzuprüfen. Die aufgeführten Sekundärquellen sind beispielhaft, und es wurden auch weitere öffentliche Referenzen zur Erhebung, Validierung und Klärung der Eingaben verwendet.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Interviews und kurze Umfragen mit OEM-nahen Funktionen, Komponentenzulieferern, Distributoren und Installateuren, die das Aftermarket-Ersatzverhalten beobachten. Diese Gespräche dienten der Validierung von Ausstattungsraten nach Fahrzeugklasse, typischen ASP-Bereichen für Sensoren und der Frage, wie sich der Regensensorinhalt verändert, wenn Wischersysteme in den wichtigsten Automobilregionen aufgerüstet werden.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 29% | CXOs: 15% | APAC: 42% |

| Mid-Tier: 53% | Funktions-/Bereichsleiter: 38% | EMEA: 32% |

| Kleinere Akteure: 18% | Manager: 47% | Amerika: 26% |

Marktdimensionierung & Prognose

Die Dimensionierung wurde mithilfe eines Top-Down-Nachfragepools erstellt, der die Regensensor-Umsätze nach Fahrzeugproduktion nach Region, geschätzten Installationsraten für automatische Wischerfunktionalität und durchschnittlichen Verkaufspreisen für Sensoreinheiten rekonstruiert. Nach der Bildung dieses Modells wurden die Ergebnisse durch selektive Bottom-up-Prüfungen bestätigt, wie beispielsweise stichprobenartige Umsatzexposition der Zulieferer, Kanalprüfungen mit Distributoren und Installateuren sowie Plausibilitätsprüfungen von ASP multipliziert mit Volumen für einige hochvolumige Fahrzeugkategorien.

Zu den wichtigsten im Modell verwendeten Eingaben zählen Bauvolumina für Pkw und Nutzfahrzeuge, die Durchdringung regensensorgesteuerter Wischer nach Preisklasse, Ersatzzyklen im Zusammenhang mit Windschutzscheiben- und Wischerservice-Ereignissen sowie die ASP-Entwicklung basierend auf Sensortyp und Integrationsgrad (eigenständiger Regensensor versus kombinierter Regen-Licht-Sensor im Automobilbereich). Für die Prognose verwendeten wir eine durch Expertenmeinungen gestützte Szenarioanalyse, bei der Produktionsaussichten, Funktions-Akzeptanzraten und Preisrichtung gemeinsam variiert wurden, um eine Extrapolation auf Basis einer einzelnen Variable zu vermeiden. Wo direkte Daten dünn waren, füllten wir Lücken mit regionalen Proxys und überprüften anschließend den implizierten Sensorgehalt pro Fahrzeug erneut, um die Gesamtwerte realistisch zu halten.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden gegen unabhängige Signale geprüft, wie den implizierten Sensoren pro Fahrzeug, der Handelsrichtung für verwandte Elektronik und Jahr-für-Jahr-Änderungen der Ausstattung im Zusammenhang mit Fahrzeugplattform-Auffrischungen. Wenn das Modell starke Sprünge zeigte, die nicht mit der Produktions- oder Durchdringungsentwicklung übereinstimmten, wurden die Annahmen erneut geprüft und Folgegespräche mit relevanten Befragten vor dem endgültigen Abschluss ausgelöst.

Eine mehrstufige Überprüfung wird intern durchgeführt, damit Arithmetik, Einheitskonsistenz und regionale Zusammenfassungen sauber bleiben, und anschließend wird die Erzählung mit den quantifizierten Treibern verknüpft. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse die Produktionsaussichten, Preisgestaltung oder Regulierung verändern. Vor der Auslieferung führt ein Analyst einen erneuten Durchgang durch, um sicherzustellen, dass die neuesten öffentlichen Veröffentlichungen in der finalen Ansicht berücksichtigt werden.

Vergleich der Marktgröße für Automobil-Regensensoren von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Automobil-Regensensoren können sich unterscheiden, selbst wenn der Themenname identisch erscheint, da jeder Herausgeber den Produktumfang, die Preiseinheiten und die Kanalabdeckung auf seine eigene Weise behandeln kann. Unterschiede ergeben sich auch aus dem für die Umrechnung in konstante Dollar verwendeten Jahr und daraus, wie schnell Annahmen aktualisiert werden, wenn sich Fahrzeugprogramme und Ausstattungsraten ändern.

Einige externe Schätzungen fassen benachbarte Hardware in denselben Wert zusammen oder mischen Regensensorik mit breiterem Wischersysteminhalt und wenden dann eine einzige Wachstumskurve an. Bei Mordor Intelligence wird der Wert nur für vollständige Regensensoreinheiten für Kraftfahrzeuge erfasst, die über OEM- und Aftermarket-Kanäle verkauft werden, wobei Artikel wie eigenständige Wischermotoren und Wischerblätter ausgeschlossen bleiben, was den Gesamtwert schon vor der Anwendung von Prognoseannahmen verändert.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 5,99 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 5,38 Mrd. USD (2024) | Verwendet eine Basis von 2023 und weist Umsätze eines früheren Jahres aus, was den Vergleichspunkt verschiebt, und der Preisaufbau scheint empfindlicher auf Mix-Annahmen nach Fahrzeugtyp und Region zu reagieren. |

| Branchenverlag B | 5,50 Mrd. USD (2025) | Verwendet ein anderes Basisjahr und Wachstumsfenster, und die Diskussion zum Anwendungsbereich deutet auf eine breitere Einbeziehung kombinierten Inhalts über Fahrzeugkategorien hinweg hin, was die ASPs im Vergleich zu einer reinen Baugruppenzählung erhöhen kann. |

Die Streubreite in der Tabelle erklärt sich hauptsächlich durch die Jahresausrichtung und das, was innerhalb des Sensorwerts erfasst wird, und wird dann durch unterschiedliche Preis- und Prognosekonfigurationen verstärkt. Indem wir die Eingaben an Fahrzeugbauvolumina, Durchdringung, Ersatzverhalten und realistische ASP-Bereiche koppeln, bleibt unser Ansatz nachvollziehbar an Schritten, die im Zeitverlauf wiederholt und überprüft werden können.

Im Bericht beantwortete Schlüsselfragen

Was ist die aktuelle Marktgröße und der Wachstumsausblick für Automobilregensensoren?

Der Markt wird im Jahr 2026 auf USD 5,99 Milliarden geschätzt und soll mit einem CAGR von 5,75 % wachsen, um bis 2031 rund USD 7,92 Milliarden zu erreichen.

Welche Region führt den Markt für Automobilregensensoren an?

Europa führt mit einem Umsatzanteil von 37,55 %, angetrieben durch strenge UNECE-Sichtbarkeitsvorschriften und hohe ADAS-Verbreitung.

Welches Fahrzeugsegment zeigt die schnellste Einführung von Regensensoren?

Personenkraftwagen, insbesondere SUVs und Crossover, expandieren mit einem CAGR von 6,30 %, da ihre größeren Windschutzscheiben und Premium-Funktionspakete automatische Wischpakete begünstigen.

Wie entwickeln sich Regensensoren mit ADAS?

Regensensoren integrieren sich zunehmend in multifunktionale Module, die Daten für Wahrnehmungssysteme der Stufe 2+ liefern und automatische Notbremsung sowie Kamerareinigungsroutinen unterstützen.

Warum steigt die Nachfrage nach Aftermarket-Nachrüstungen?

Fahrzeuge erhalten moderne Sensorik durch schnell zu installierende Kits und Flottentelematik-Bündel, was den Nachrüstkanal auf einen CAGR von 12,10 % treibt, obwohl die OEM-Erstausrüstung weiterhin dominiert.

Welche Wettbewerbsdynamiken prägen die Lieferantenstrategie?

Tier-1-Unternehmen verteidigen ihren Marktanteil durch die Einbettung von Software-IP und Systemintegrationskompetenz, während Halbleiterunternehmen ihre Chip-Expertise nutzen, um Designgewinne in kostenempfindlichen MEMS-Architekturen zu erzielen.

Seite zuletzt aktualisiert am: