Marktgröße und Marktanteil für Drucketiketten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 24.48 Milliarden US-Dollar |

| Marktgröße (2031) | 29.7 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.94% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Drucketiketten von Mordor Intelligence

Die Marktgröße für Drucketiketten wird voraussichtlich von 23,55 Milliarden USD im Jahr 2025 auf 24,48 Milliarden USD im Jahr 2026 anwachsen und soll bis 2031 bei einem CAGR von 3,94 % über den Zeitraum 2026–2031 einen Wert von 29,7 Milliarden USD erreichen. Zu den Wachstumstreibern zählen der E-Commerce-Logistikbereich, der langlebige Adress- und Rückgabeetiketten benötigt, die rasche Einführung von Digitaldruckmaschinen für Kurzauflagen sowie strengere Rückverfolgbarkeitsvorgaben in den Lieferketten für Lebensmittel und Pharmazeutika. Hersteller beschleunigen zudem Nachhaltigkeitsinvestitionen und führen trägerlose Formate sowie biobasierte Klebstoffe ein, um die Anforderungen der Regelwerke zur erweiterten Herstellerverantwortung (Extended Producer Responsibility) zu erfüllen. Wettbewerbsstrategien konzentrieren sich auf vertikale Integration und regionale Kapazitätserweiterungen, die die Durchlaufzeiten für Markeninhaber verkürzen.

Wichtigste Erkenntnisse des Berichts

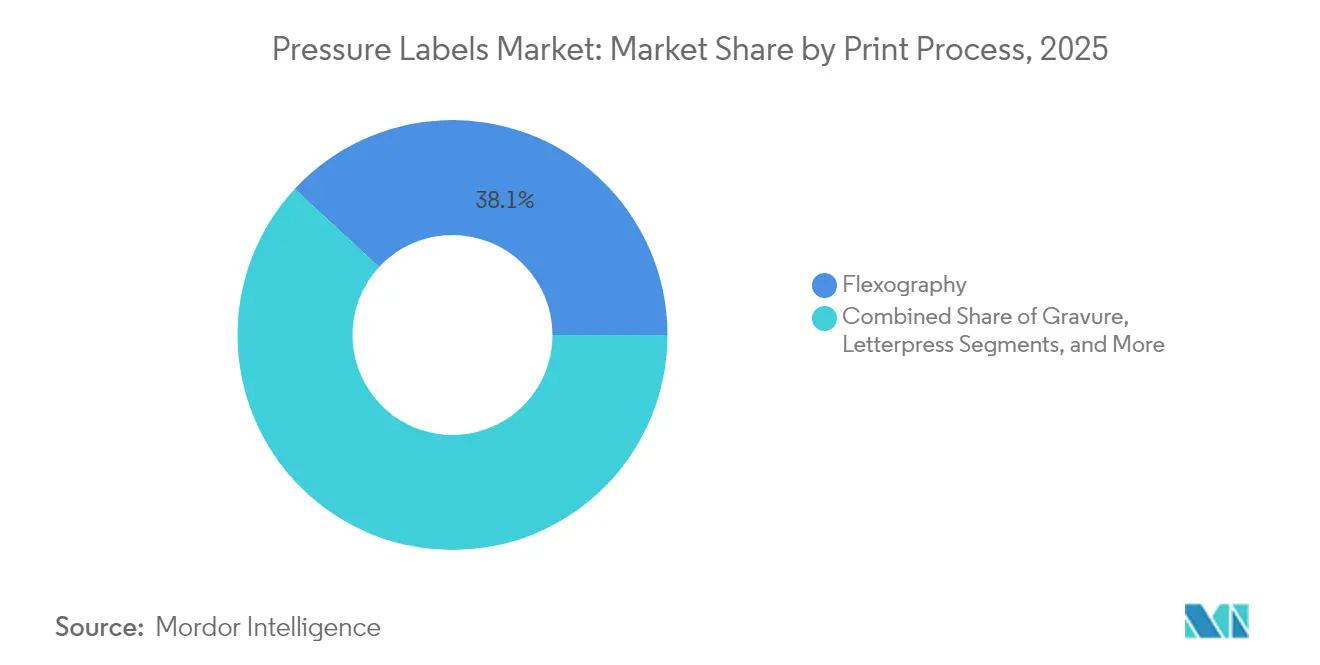

- Nach Druckverfahren entfiel auf den Flexodruck im Jahr 2025 ein Anteil von 38,12 % am Markt für Drucketiketten.

- Nach Endverbraucher wird die Marktgröße für Drucketiketten im Bereich Kosmetik voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 5,52 % wachsen.

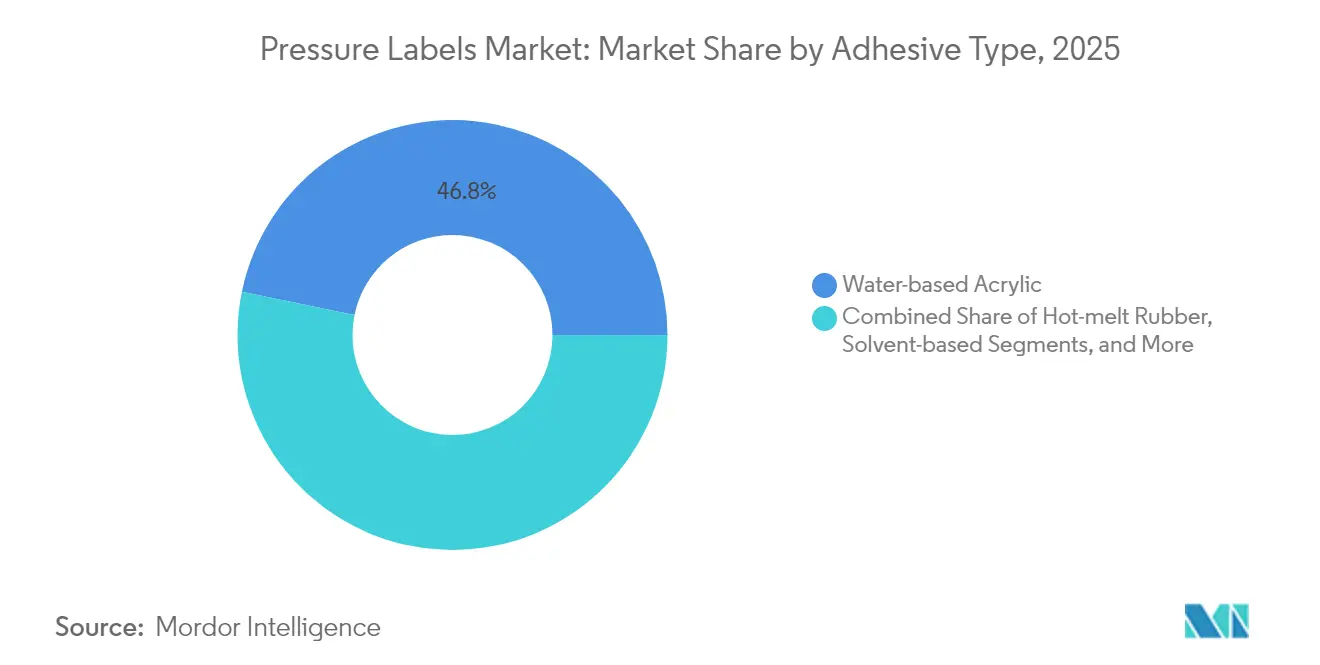

- Nach Klebstofftyp entfielen auf wasserbasierte Acrylsysteme im Jahr 2025 ein Anteil von 46,78 % am Markt für Drucketiketten.

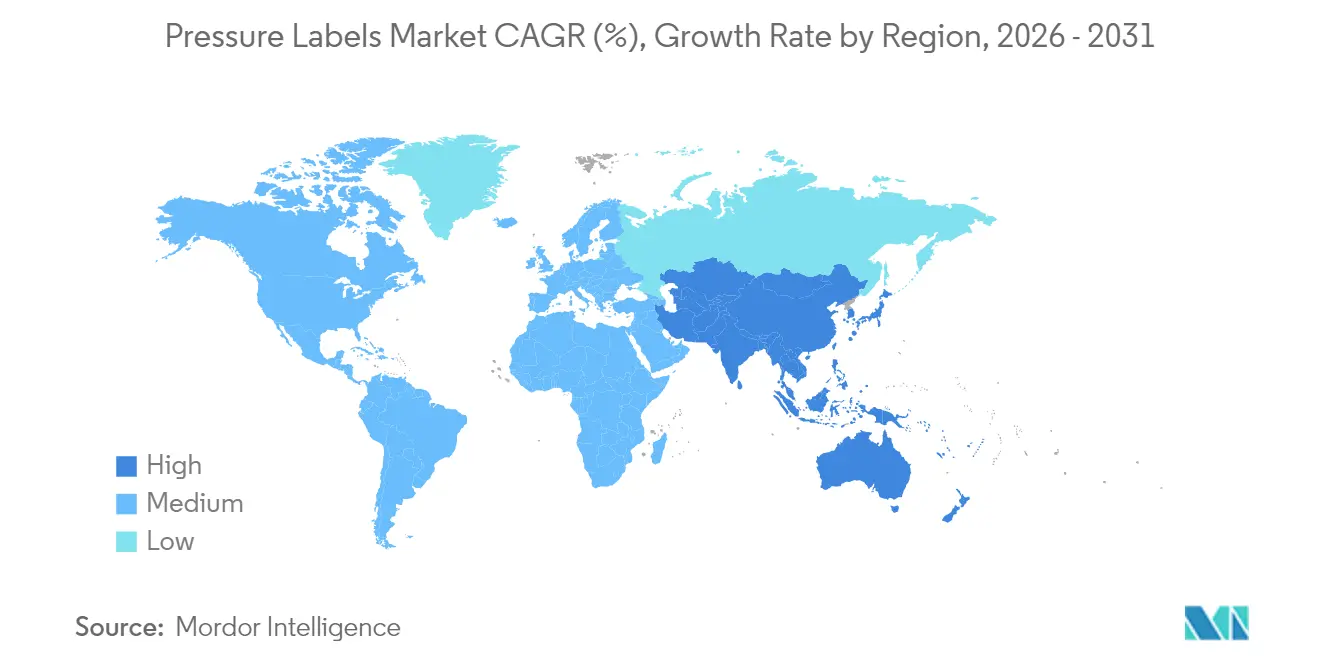

- Nach Geografie wird die Marktgröße für Drucketiketten im Raum Asien-Pazifik zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 5,33 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke im Markt für Drucketiketten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum des E-Commerce und der Just-in-Time-Logistik | 1.2% | Global, mit frühen Gewinnen in Nordamerika, Europa und dem Kernraum Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Aufstieg des kurzauflagigen, variablen Digitaldrucks | 0.8% | Nordamerika und EU, mit Ausstrahlungseffekten auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Nachfrage der Markeninhaber nach nachhaltigen Trägermaterialien und Trägerpapieren | 0.9% | Global, geführt vom regulatorischen Rahmen der EU | Langfristig (≥ 4 Jahre) |

| Strenge Rückverfolgbarkeitsvorgaben in Lebensmittel und Pharma | 1.1% | Nordamerika, EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Einführung trägerloser Drucketiketten in der Einzelhandelsautomatisierung | 0.7% | Nordamerika, Nordeuropa | Kurzfristig (≤ 2 Jahre) |

| Intelligente Etiketten mit gedruckter Elektronik zur Kühlkettenüberwachung | 0.4% | Global, mit früher Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum des E-Commerce und der Just-in-Time-Logistik

Paketmengen aus dem Online-Einzelhandel steigen weiterhin an, und Lagerhäuser drucken täglich Millionen druckempfindlicher Versandetiketten. Logistikdienstleister schreiben Klebstoffe vor, die dem Abrieb durch Förderbänder standhalten und sich dennoch sauber für die Wiederverwendung von Kartons ablösen lassen. UPM Adhesive Materials hat ablösbare Logistikträgermaterialien auf den Markt gebracht, die mehrere Lieferzyklen unterstützen. Markeninhaber reduzieren zudem ihre Lagerbestände, sodass Verarbeiter individuell gestaltete Etiketten innerhalb von Stunden statt Wochen liefern müssen. Diese Dringlichkeit begünstigt Digitaldruckmaschinen, die Aufträge mit minimalem Stillstand wechseln können, und stärkt das Wachstum des Marktes für Drucketiketten.

Aufstieg des kurzauflagigen, variablen Digitaldrucks

Die Digitaltechnologie ermöglicht es Verarbeitern, Grafiken, Sprachen und Seriennummern auf Abruf zu personalisieren. Tiefdruckmaschinen erfordern zwar höchstes Wachstum im Bereich Premium-Kosmetik, benötigen jedoch nach wie vor Zylinder, die bei kurzen Auflagen Kosten verursachen. Im Gegensatz dazu können Toner- und Inkjet-Plattformen serialisierte Barcodes oder regionale Designs drucken, ohne dass Druckplatten erforderlich sind. AGH Labels hob hervor, dass hochauflösende Einzel-Pass-Metallisierungseffekte inzwischen analoge Qualität erreichen und gleichzeitig den Einrichtungsabfall reduzieren. Diese Fähigkeiten untermauern den prognostizierten CAGR von 6,13 % für den Tiefdruck und stärken die Widerstandsfähigkeit des Marktes für Drucketiketten insgesamt.

Nachfrage der Markeninhaber nach nachhaltigen Trägermaterialien und Trägerpapieren

Klimaversprechen von Unternehmen und EU-Politik drängen Marken dazu, den fossilen Anteil aus Verpackungen zu entfernen. UPM Raflatacs OptiCut WashOff-Trägerlosetikett eliminiert Silikonträger und löst sich in Recyclingstätten sauber ab. Avery Dennisons CleanFlake-Klebstoff trennt sich während der PET-Wäsche und ermöglicht Flasche-zu-Flasche-Kreisläufe. Solche Innovationen helfen dem Markt für Drucketiketten, die Anforderungen der Regelwerke zur erweiterten Herstellerverantwortung zu erfüllen, die nun in Vietnam und den Philippinen in Kraft sind.

Strenge Rückverfolgbarkeitsvorgaben in Lebensmittel und Pharma

Die Vorschrift 204 des Food Safety Modernization Act der FDA wird bis Januar 2026 eine lückenlose Datenerfassung für Hochrisikolebensmittel vorschreiben. Druckempfindliche Etiketten bringen 2D-Codes auf, die der Feuchtigkeit in der Kühlkette besser standhalten als direkte Inkjet-Markierungen. Die pharmazeutische Serialisierung gemäß dem Drug Quality and Security Act erfordert gleichermaßen DataMatrix-Codes auf Einzeleinheitenebene. Die Einhaltung der Vorschriften steigert die Nachfrage nach hochauflösendem Digitaldruck und manipulationssicheren Etikettenmaterialien.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Rohstoffpreise (Acryl-PSA) | -0.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Strenge Recyclingvorschriften, die gemischte Materialienetiketten einschränken | -0.4% | EU vorrangig, global expandierend | Mittelfristig (2–4 Jahre) |

| Begrenzte Haltbarkeit bei extremen Temperaturen und UV-Belastung | -0.3% | Industrielle Anwendungen weltweit | Langfristig (≥ 4 Jahre) |

| Kapitalintensive Umstellung auf Digitaldruckmaschinen für Verarbeiter | -0.5% | Global, insbesondere Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Rohstoffpreise (Acryl-PSA)

Spot-Preisanstiege bei Petrochemikalien belasten die Margen der Verarbeiter. Der American Chemistry Council meldete ein geringfügiges Wachstum der globalen Chemieproduktion, was auf ein knappes Monomerangebot hindeutet. Hersteller sichern sich ab, indem sie auf biobasierte Tackifier umsteigen, beispielsweise SASOLWAX, das einen um 35 % niedrigeren Cradle-to-Gate-Fußabdruck und stabilere Preise bietet.

Strenge Recyclingvorschriften, die gemischte Materialienetiketten einschränken

Die EU-Verpackungsabfallvorschriften bestrafen metallisierte und mehrschichtige Etiketten, die das Polymer-Recycling behindern. UPM Raflatac erhielt die erste APR-Zertifizierung für HDPE-Kompatibilität, aber Premium-Kosmetikmarken sehen sich vor Abwägungen zwischen Ästhetik und Recyclingfähigkeit gestellt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Druckverfahren: Tiefdruck gewinnt trotz Dominanz des Flexodrucks

Der Flexodruck trug 2025 mit 38,12 % zum Umsatz bei und unterstreicht seine Kosteneffizienz bei langen Lebensmitteletikettierungsauflagen. Beim Tiefdruck wird jedoch ein CAGR von 5,86 % prognostiziert, da Beauty- und Pharmakäufer fotografische Qualität und Metallic-Tinten nachfragen. Die Marktgröße für Drucketiketten im Bereich Tiefdruckformate soll bis 2031 7,53 Milliarden USD erreichen, was eine wachsende Premiumnische anzeigt. Siebdruck und Buchdruck behalten treue Anhänger in der taktilen Luxusverpackung, während Inkjet die Einführung in der Serialisierung ausweitet.

Flexodruck-Verarbeiter mindern Rohstoffschwankungen durch Optimierung des Einrichtungsabfalls und durch den Einsatz von UV-LED-Härtung, die den Energieverbrauch reduziert. Tiefdruckanlagen nutzen elektromechanisches Gravieren, um Zylindervorlaufzeiten zu verkürzen und schnellere Einführungen neuer Produkte zu ermöglichen. Der Markt für Drucketiketten profitiert von diesem ausgewogenen Technologiemix, der Markenproduzenten preis- und serviceübergreifende Optionen für verschiedene Anwendungsebenen bietet. Regulatorische Audits bevorzugen zudem nach ISO 9001:2015 und G7-Farbstandards zertifizierte Prozesse und veranlassen Prozess-Upgrades auch in Schwellenländern.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Nach Endverbraucher: Kosmetikbeschleunigung bei Dominanz der Lebensmittelbranche

Lebensmittelmarken erzeugten 2025 41,94 % der Nachfrage und spiegeln den Umfang verpackter Waren wider, die Nährwertangaben und Datumscodierung erfordern. Kosmetiklinien sind auf einen Expansionskurs mit einem CAGR von 5,52 % eingestellt, angetrieben durch Premium-Hautpflegeeinführungen in den Duty-Free-Kanälen des Asien-Pazifik-Raums. Der Marktanteil für Drucketiketten im Bereich Kosmetik soll bis 2031 voraussichtlich 10,92 % erreichen, gegenüber 8,12 % im Jahr 2025. Getränkemengen bleiben robust, getrieben durch Functional Drinks und Craft-Bier, die häufig druckempfindliche Nackenetiketten verwenden.

Etiketten im Gesundheitswesen unterliegen einer verstärkten Kontrolle im Rahmen von Gesetzen zur Fälschungsprävention. Eindeutige Seriennummern und manipulationssichere Merkmale erhöhen die durchschnittlichen Verkaufspreise und schaffen Mehrwert, obwohl die Quadratmetermengen kleiner sind. Haushaltschemikalien erfordern chemikalienbeständige Deckschichten und gewährleisten stetige Käufe trotz wirtschaftlicher Schwankungen. Zusammen diversifizieren diese Trends die Umsatzquellen und dämpfen sektorspezifische Schocks für die Drucketiketten-Branche.

Nach Klebstofftyp: Heißschmelz-Kautschuk fordert die Dominanz des Wasserbasierten heraus

Wasserbasierte Acryle hielten 2025 einen Anteil von 46,78 %, dank ihrer Kombination aus Kosteneffizienz, Klarheit und FDA-Konformität für Lebensmittelkontakt. Heißschmelz-Kautschuk-basierte Systeme werden voraussichtlich jährlich um 5,18 % zunehmen, aufgrund überlegener Klebrigkeit auf rauem Wellpappe und gekühlten Fleischfolien. Die Marktgröße für Drucketiketten im Bereich Heißschmelzlösungen soll bis 2031 8,78 Milliarden USD übersteigen. Lösungsmittel- und UV-härtbare Chemien bleiben für extreme Temperaturen, die Luftfahrt und Chemietrommeln unverzichtbar.

Biobasierte Polyurethandispersionen wie Pearlbond ECO ersetzen Erdölquellen, ohne die Bindungsfestigkeit zu beeinträchtigen. LCA-Studien weisen auf 30 % bis 50 % Kohlenstoffeinsparungen hin und ermöglichen Markenproduzenten, niedrigere Scope-3-Fußabdrücke zu melden. Während Gesetzgebung Mandate für recycelten Inhalt einführt, experimentieren Verarbeiter mit ablösbaren Klebstoffen, die das Recycling von Mono-Material-Flaschen ermöglichen und Nachhaltigkeitsziele im Markt für Drucketiketten stärken.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Geografische Analyse

Nordamerika erwirtschaftete 2025 39,05 % des Umsatzes, verankert durch strenge Rückverfolgbarkeitsgesetze und ausgefeilte Einzelhandelsautomatisierung. Der Drug Supply Chain Security Act und der Food Safety Modernization Act erhalten den jährlichen Bedarf an serialisierten Etiketten in der Pharma- und Blattgemüsebranche aufrecht. CCL Industries verzeichnete im ersten Quartal 2025 ein Umsatzwachstum von 8,6 %, was stabile Verarbeitungsmargen trotz Inputvolatilität widerspiegelt. Investitionen am Standort Mills River von UPM ergänzen Premium-Wein-, Spirituosen- und Postlaminierungen und sichern die lokale Versorgung.

Die Region Asien-Pazifik soll das schnellste Wachstum verzeichnen, mit einem CAGR von 5,33 % bis 2031, da steigende verfügbare Einkommen die Nachfrage nach verpackten Kosmetika und trinkfertigen Tees ankurbeln. UPMs Beschichtungslinie in Johor Bahru wird Folien- und Elektroniketiketten liefern, um dem regionalen Elektronikexport gerecht zu werden. Gesetze zur erweiterten Herstellerverantwortung auf den Philippinen und in Vietnam stimulieren die Nachfrage nach Wasch-ab- oder trägerlosen Etiketten. Inländische Verarbeiter investieren in Digitaldruckmaschinen, um mehrsprachige Versionen für ASEANs mobile Verbraucherbasis anzubieten. Der Markt für Drucketiketten erlebt Verschiebungen in den Lieferketten, da globale Marken Werke näher an Jakarta, Ho-Chi-Minh-Stadt und Bengaluru verlagern.

Europa verzeichnet ein moderates Wachstum, unterstützt durch ehrgeizige Recyclingziele und fortschrittliche Sammelsysteme. Die Verordnung über Verpackungen und Verpackungsabfälle zwingt Verarbeiter, die Kompatibilität mit Haushaltssortiersystemen nachzuweisen. APR-zertifizierte Etikett-Behälter-Systeme erhalten ökomodulierte Gebühren, die die Kosten der erweiterten Herstellerverantwortung senken und Anwender ermutigen. Die pharmazeutische Serialisierung, seit 2019 vollständig umgesetzt, unterhält wiederkehrende Code-Etikett-Käufe. Die regulatorische Divergenz infolge des Brexits erhöht die Komplexität, aber etablierte Akteure passen sich schnell an und bewahren die Kundentreue. Zusammen halten diese Faktoren den Markt für Drucketiketten in Europa auf einem stabilen Aufwärtspfad.

Wettbewerbslandschaft

Die fünf größten Anbieter machen etwa 55 % des globalen Umsatzes aus, was eine moderate Konzentration anzeigt. CCL Industries, Avery Dennison und Multi-Color Corporation nutzen ihre globale Präsenz und F&E-Zentren, um multinationale Verträge zu sichern. UPM Raflatac differenziert sich durch die Einbettung von Umweltdaten aus Carbon Action in Angebote und ermöglicht Markenproduzenten, ihren Etikett-Fußabdruck zu vergleichen.

Akquisitionen beschleunigen die geografische Reichweite. Resource Label Group übernahm im Februar 2025 das kanadische Unternehmen Imprimerie Ste-Julie und erweiterte damit seine zweisprachige Kapazität. Coveris ergänzte S&K Label im Januar 2025 und weitete die europäische Abdeckung aus. Verarbeiter integrieren sich auch rückwärts in die Trägerbeschichtung oder vorwärts in den Schrumpffoliendruck, um Multi-Format-Portfolios anzubieten.

Nachhaltigkeits- und Smart-Label-Projekte prägen die Richtung der F&E. Partner testen NFC-Tags, die mit kupferfreien Tinten gedruckt werden und den Elektroschrott reduzieren. Biobasierte Klebstofflinien skalieren in den Vereinigten Staaten und Finnland hoch und verringern die Abhängigkeit von volatilen Petrochemie-Rohstoffen. Aufkommende Disruptoren konzentrieren sich auf trägerlose Spender, die in bestehende Linien passen und es Einzelhändlern ermöglichen, abfallsparende Materialien ohne kostspielige Maschinenwechsel einzuführen. Diese Schritte erhalten den Wettbewerbsdruck aufrecht und fördern Innovationen im Markt für Drucketiketten.

Marktführer der Drucketiketten-Branche

CCL Industries Inc.

Avery Dennison Corporation

Multi-Color Corporation

Huhtamäki Oyj

Smurfit WestRock plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: UPM Adhesive Materials investierte in Johor Bahru, Malaysia, und ergänzte Folienbeschichtung für Elektronik und langlebige Waren.

- Juli 2025: UPM Adhesive Materials rüstete den Standort Mills River, USA, mit proprietärer Beschichtungstechnologie für Wein- und Pharmalaminierungen auf.

- Januar 2025: Coveris übernahm S&K Label und erweiterte die Kapazität innerhalb seines europäischen Netzwerks.

- September 2024: UPM Raflatac erhielt die APR-Zertifizierung für HDPE-kompatible Drucketiketten.

Berichtsumfang des globalen Marktes für Drucketiketten

Flexible Streifen aus Kunststoff, Papier, Folie oder einem anderen Material, die mit einem Klebstoff beschichtet sind, werden als Drucketiketten bezeichnet. Bei leichtem Druck haften sie bei Raumtemperatur an verschiedenen Oberflächen, ohne Hitze, Wasser oder ein Lösungsmittel zu benötigen.

Der Markt für Drucketiketten ist segmentiert nach Druckverfahren (Tiefdruck, Flexodruck, Siebdruck, Buchdruck, Inkjet und sonstige Verfahren (Offsetlithografie, Elektrofotografie)), Endverbrauchersektor (Lebensmittel, Getränke, Gesundheitswesen, Kosmetik, Haushalt, Industrie (Automobil, Industriechemikalien sowie langlebige Gebrauchsgüter und Nicht-Gebrauchsgüter für Verbraucher und Nicht-Verbraucher), Logistik und sonstige Endverbraucherbranchen) sowie Geografie (Nordamerika [Vereinigte Staaten und Kanada], Europa [Vereinigtes Königreich, Deutschland, Frankreich, Spanien und übrige Teile Europas], Asien-Pazifik [China, Indien, Japan und übrige Teile des Asien-Pazifik-Raums], Lateinamerika sowie Naher Osten und Afrika). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente als Wert (USD) angegeben.

| Tiefdruck |

| Flexodruck |

| Siebdruck |

| Buchdruck |

| Inkjet |

| Sonstige Druckverfahren |

| Lebensmittel |

| Getränke |

| Gesundheitswesen |

| Kosmetik |

| Haushalt |

| Industrie |

| Sonstige Endverbraucherbranchen |

| Wasserbasiertes Acryl |

| Heißschmelz-Kautschuk-basiert |

| Lösungsmittelbasiert |

| UV-härtbar |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Druckverfahren | Tiefdruck | ||

| Flexodruck | |||

| Siebdruck | |||

| Buchdruck | |||

| Inkjet | |||

| Sonstige Druckverfahren | |||

| Nach Endverbraucher | Lebensmittel | ||

| Getränke | |||

| Gesundheitswesen | |||

| Kosmetik | |||

| Haushalt | |||

| Industrie | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Klebstofftyp | Wasserbasiertes Acryl | ||

| Heißschmelz-Kautschuk-basiert | |||

| Lösungsmittelbasiert | |||

| UV-härtbar | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Drucketiketten?

Die Marktgröße für Drucketiketten erreichte 2026 einen Wert von 24,48 Milliarden USD.

Welches Druckverfahren gewinnt am stärksten an Dynamik?

Tiefdruck soll bis 2031 den höchsten CAGR von 5,86 % erzielen, getrieben durch die Nachfrage aus dem Premium-Kosmetik- und Pharmabereich.

Wie schnell wird das Segment voraussichtlich wachsen?

Der Umsatz soll mit einem CAGR von 3,94 % zunehmen und bis 2031 29,7 Milliarden USD erreichen.

Welche Region bietet die schnellste Expansionsmöglichkeit?

Der Asien-Pazifik-Raum soll einen CAGR von 5,33 % verzeichnen, da die Produktion von Konsumgütern steigt und EPR-Vorschriften Etikettenupgrades vorantreiben.

Wie gestalten Nachhaltigkeitstrends die Produktentwicklung?

Markeninhaber verlagern sich auf trägerlose, wasch-ab- und biobasierte Klebstofflösungen, um Recyclingziele zu erfüllen und den CO₂-Fußabdruck zu reduzieren.

Wer sind die wichtigsten Branchenakteure?

CCL Industries, Avery Dennison, Multi-Color Corporation und UPM Raflatac führen mit integrierten globalen Operationen und starken F&E-Pipelines.

Seite zuletzt aktualisiert am: