Marktgröße und Marktanteil für Linerless-Etiketten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.24 Milliarden US-Dollar |

| Marktgröße (2031) | 2.76 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.26% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

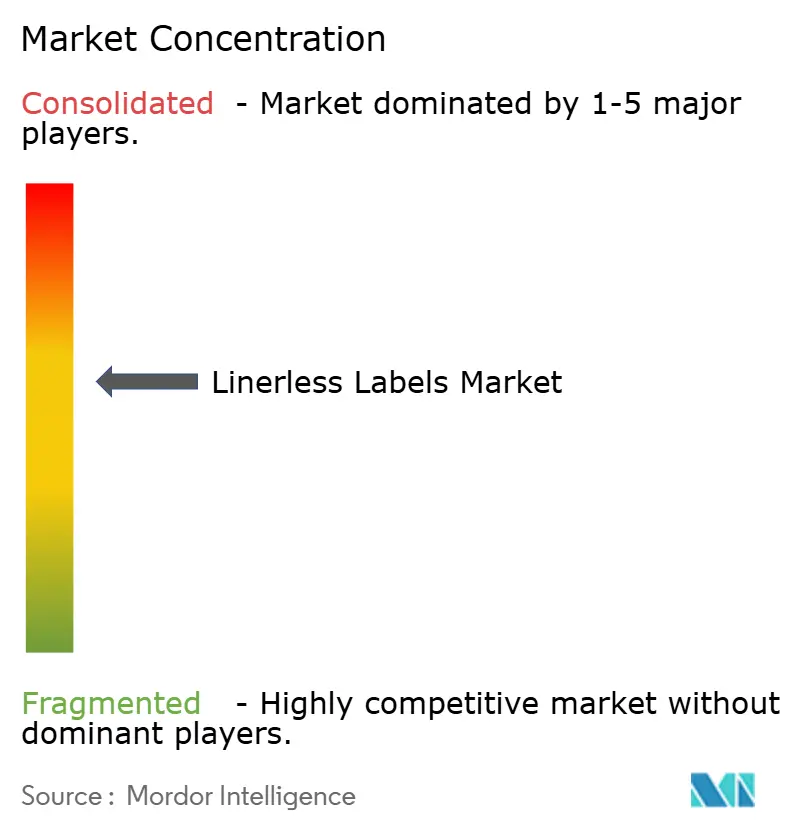

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Marktes für Linerless-Etiketten durch Mordor Intelligence

Die Größe des Linerless-Labels-Marktes wird voraussichtlich von 2,15 Milliarden USD im Jahr 2025 auf 2,24 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 2,76 Milliarden USD erreichen, mit einer CAGR von 4,26 % im Zeitraum 2026–2031.

Der Linerless-Labels-Markt profitiert von strengeren Vorschriften zur Verpackungsabfallreduzierung in Europa und Nordamerika, während steigende Paketvolumina die Nachfrage nach Etiketten variabler Länge erhöhen, die sich gut für Hochdurchsatz-Fulfillment-Umgebungen eignen. Der Linerless-Labels-Markt verzeichnet auch ein wachsendes Interesse von Lebensmittelherstellern und Logistikbetreibern, die den Trägerfolienabfall reduzieren, die Anlagenverfügbarkeit verbessern und übergeordnete Nachhaltigkeitsziele unterstützen möchten. Die Wettbewerbspositionierung im Linerless-Labels-Markt wird durch vertikale Integration, Klebstoff-Know-how und die Fähigkeit geprägt, Etikettierungshardware mit Analyse- und RFID-Funktionen zu verbinden. Der Linerless-Labels-Markt bietet zudem Wachstumspotenzial durch Digitaldruck, recycelte und Spezial-Trägermaterialien sowie intelligente Etikettierungsprogramme, die die Produktverfolgung mit Bestands- und Betriebsdaten verknüpfen. Gleichzeitig halten Nachrüstkosten und Rohstoffvolatilität die Akzeptanz an älteren Standorten uneinheitlich, insbesondere dort, wo die Investitionsbudgets weiterhin knapp sind.

Wichtigste Erkenntnisse des Berichts

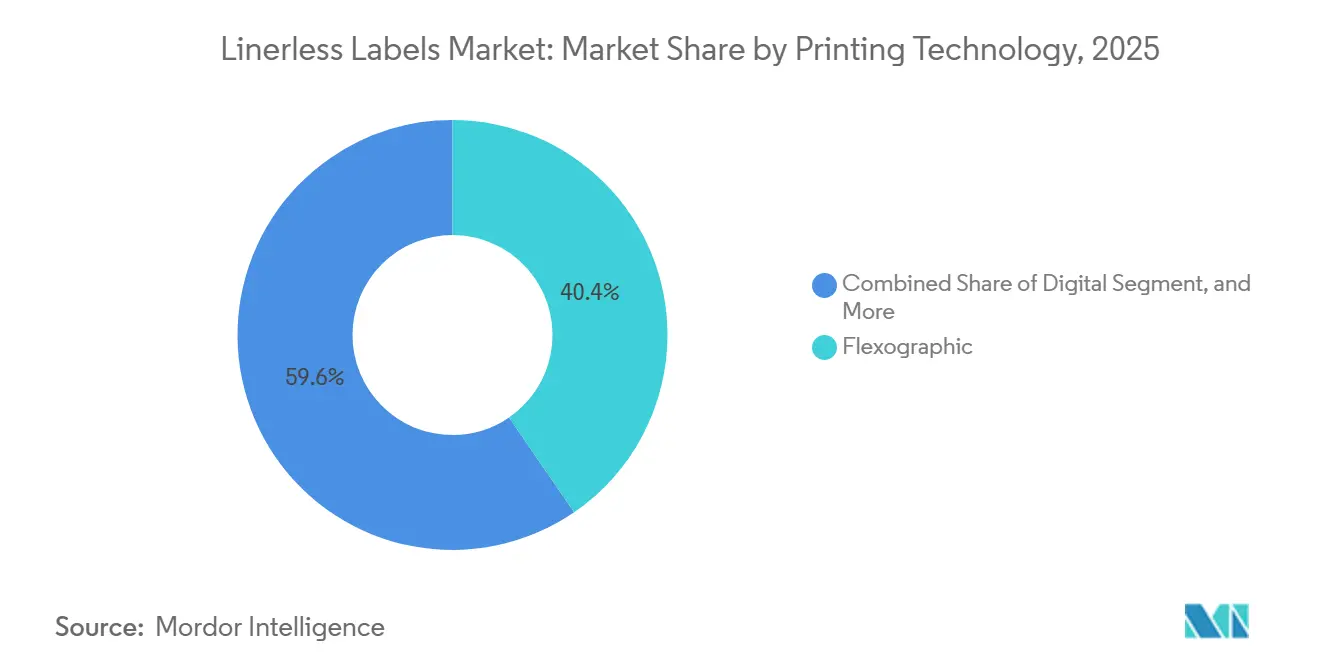

- Nach Drucktechnologie hielt Flexodruck im Jahr 2025 einen Marktanteil von 40,43 % am Linerless-Labels-Markt, während digitaler Tintenstrahldruck und Thermodruck bis 2031 voraussichtlich mit einer CAGR von 5,43 % wachsen werden.

- Nach Trägermaterial entfielen im Jahr 2025 48,23 % des Linerless-Labels-Marktvolumens auf Foliensubstrate, während Spezial- und Recyclingsubstrate bis 2031 voraussichtlich mit einer CAGR von 5,72 % wachsen werden.

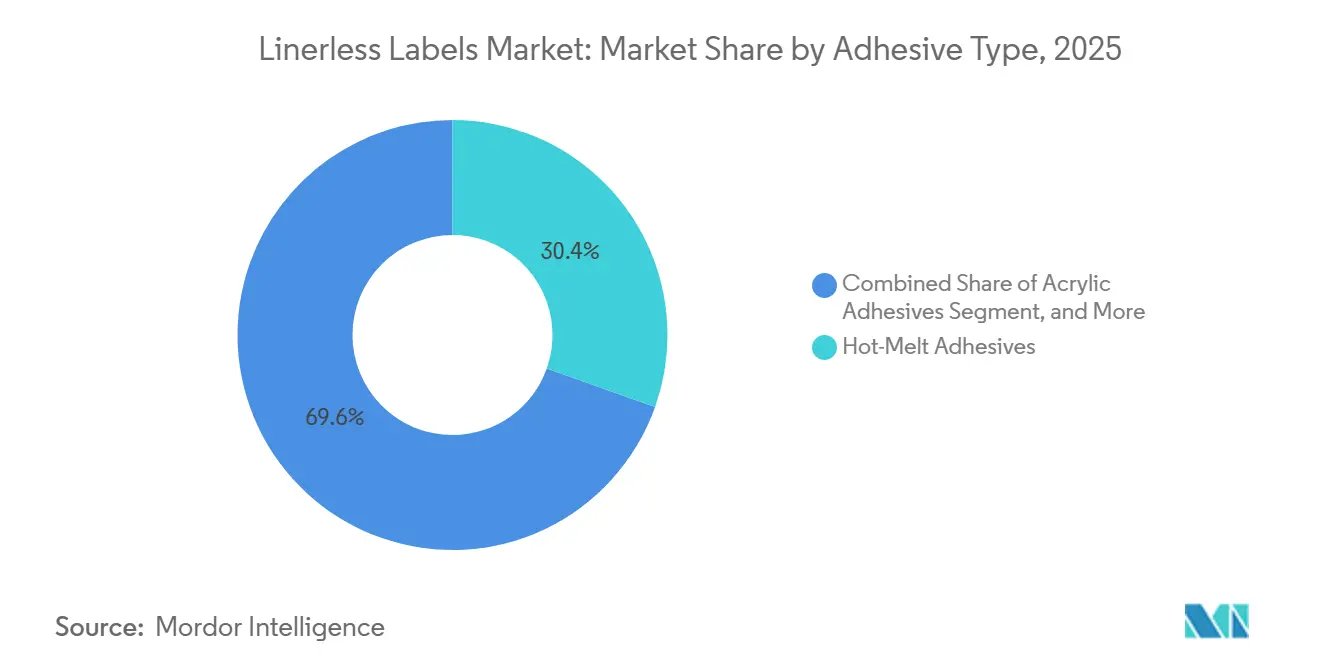

- Nach Klebstofftyp hielten Schmelzklebstoffe im Jahr 2025 einen Anteil von 30,43 % am Linerless-Labels-Marktvolumen, während Acrylklebstoffe bis 2031 voraussichtlich mit einer CAGR von 5,61 % wachsen werden.

- Nach Endverbraucherbranche hielt Lebensmittel im Jahr 2025 einen Anteil von 28,46 % am Linerless-Labels-Markt, während Logistik und E-Commerce bis 2031 voraussichtlich mit einer CAGR von 6,14 % wachsen werden.

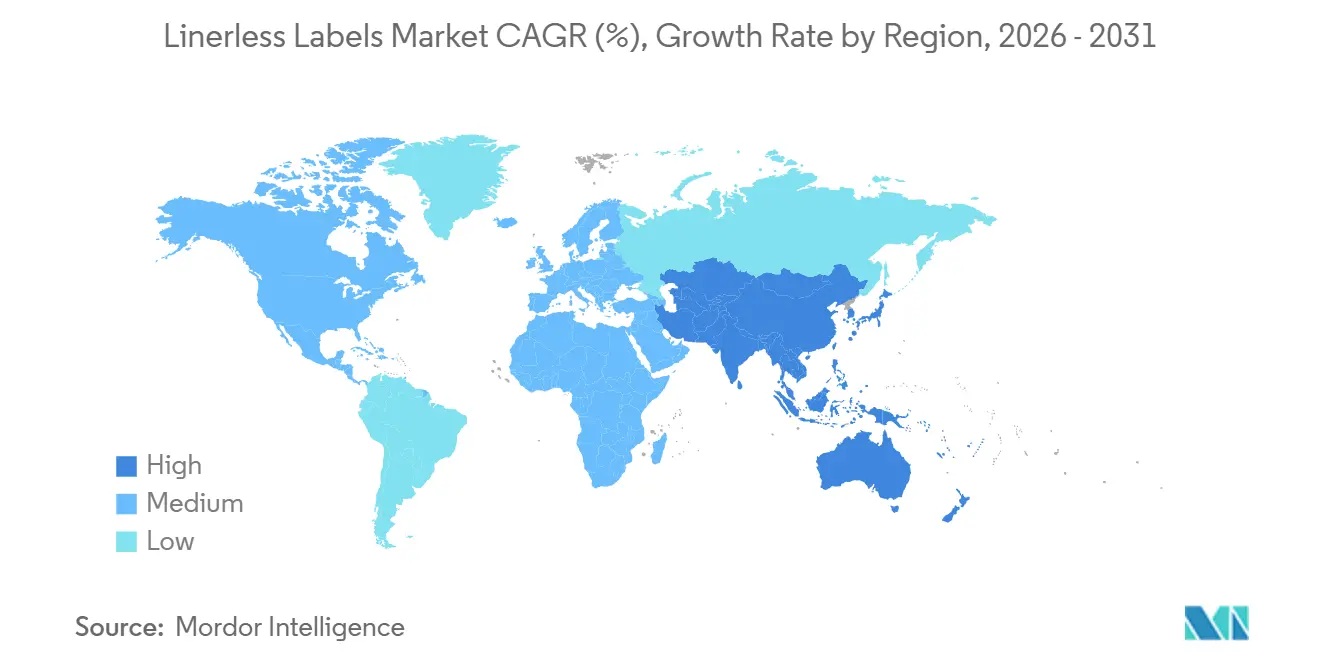

- Nach Geografie hielt Europa im Jahr 2025 einen Anteil von 38,82 % am Linerless-Labels-Markt, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 6,04 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Linerless-Etiketten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachhaltigkeitsanforderungen in der Lebensmittel- und Getränkeverpackung | +1.2% | Global, mit höchster regulatorischer Intensität in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Boom im E-Commerce-Logistikbereich mit Bedarf an Versandetiketten variabler Länge | +1.0% | Global, Konzentration in Nordamerika, China, Indien und Südostasien | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Abfallreduzierungsvorschriften in Europa und Nordamerika | +0.9% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| RFID-fähige vernetzte Verpackung und Einführung von Micro-Fulfillment | +0.6% | Global, Ausstrahlungseffekte von Nordamerika und der EU nach APAC | Mittelfristig (2–4 Jahre) |

| Küchenautomatisierung in Schnellrestaurants treibt bedarfsgesteuerten Linerless-Druck voran | +0.5% | Nordamerika, Europa, Japan und Ausweitung auf APAC-Quick-Commerce-Zentren | Mittelfristig (2–4 Jahre) |

| CO₂-Grenzausgleichsmechanismen steigern die Nachfrage nach abfallarmer Etikettierung | +0.3% | EU-Kernbereich mit Ausstrahlungseffekten auf Handelspartner in APAC und Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachhaltigkeitsanforderungen in der Lebensmittel- und Getränkeverpackung

Nachhaltigkeitsanforderungen in der verpackten Lebensmittel- und Getränkeindustrie entwickeln sich von freiwilligen Zielen hin zu Betriebsanforderungen, und dieser Wandel unterstützt den Linerless-Labels-Markt in den wichtigsten Konsumgüterkategorien. FINAT erklärte im Jahr 2026, dass auf dem EU-Markt in Verkehr gebrachte Verpackungen im Rahmen der PPWR-Verordnung strengere Recyclingfähigkeitsanforderungen erfüllen müssen, was die Bedeutung von Etikettenformaten unterstreicht, die Abfall reduzieren und Materialflüsse vereinfachen. Ravenwood Packaging wies im Jahr 2025 darauf hin, dass Linerless-Formate Produzenten dabei helfen, auf politische Veränderungen in Großbritannien und der EU zu reagieren, indem der Trennliner entfernt wird, wodurch der Entsorgungsbedarf sinkt und die Abfallentsorgungsbelastung verringert wird. Dies ist besonders relevant bei gekühlten Lebensmittellinien, wo Etikettenvolumina hoch sind und Entsorgungsverträge bereits überprüft werden. Infolgedessen gewinnt der Linerless-Labels-Markt an Bedeutung, da Nachhaltigkeitsziele nun neben Kosten- und Compliance-Aspekten in Beschaffungsentscheidungen berücksichtigt werden.

Boom im E-Commerce-Logistikbereich mit Bedarf an Versandetiketten variabler Länge

Das Paketvolumenwachstum unterstützt weiterhin den Linerless-Labels-Markt, da Endlosrollen für Hochvolumen-Versandoperationen geeignet sind, die variable Etikettenlängen und schnelle Umrüstungen erfordern. Das United States Census Bureau schätzte, dass der Einzelhandels-E-Commerce-Umsatz im Jahr 2025 erheblich gewachsen ist, was die Paketnachfrage in Einzelhandels-Fulfillment- und Drittlogistiknetzwerken auf hohem Niveau hält.[1]U.S. Census Bureau, "Quarterly Retail E-Commerce Sales," U.S. Census Bureau, census.gov Lowry Solutions erläuterte im Jahr 2025, dass Linerless-Etikettierung gut für Logistik- und Lagerumgebungen geeignet ist, die effiziente Druck-und-Applikations-Workflows bei wechselnden Verpackungsformaten benötigen. Der Wert dieses Modells steigt weiter in dicht besiedelten städtischen Fulfillment-Standorten, wo Betreiber von weniger Materialhandhabungsschritten und geringerem Platzbedarf für Etikettenvorräte profitieren. Diese Bedingungen helfen dem Linerless-Labels-Markt, über seine frühere Basis im Lebensmittelservice hinaus in den Mainstream-Fulfillment- und Versandbereich zu expandieren.

Regulatorische Abfallreduzierungsvorschriften in Europa und Nordamerika

Abfallreduzierungsvorschriften erweitern den adressierbaren Markt für Linerless-Labels, da Verpackungsentscheidungen nun enger mit Recyclingfähigkeit und Materialminimierung verknüpft sind. Es wird geschätzt, dass die regulatorische Ausrichtung der EU den Marktzugang zunehmend von Verpackungsformaten abhängig macht, die Recyclingfähigkeitsanforderungen erfüllen. Ravenwood Packaging hob auch hervor, dass britische Produzenten im Rahmen der Erweiterten Herstellerverantwortung recyclingfähigkeitsbezogenen Kostensignalen ausgesetzt sind, was Beschaffungsteams einen direkten Anreiz gibt, Linerverschwendung wo möglich zu eliminieren. Der kombinierte Effekt beschränkt sich nicht auf die Compliance, da er auch den wirtschaftlichen Vergleich zwischen konventionellen selbstklebenden Etiketten und linerfreien Alternativen verändert. Dieser Wandel hilft dem Linerless-Labels-Markt, eine stärkere langfristige Position in Lebensmittel-, Getränke- und Logistikverpackungsprogrammen aufzubauen.

RFID-fähige vernetzte Verpackung und Übernahme von Micro-Fulfillment

Intelligente Etikettierung erweitert den Linerless-Labels-Markt, da RFID und verwandte Sensortechnologien den Wert jedes Etiketts über die bloße Identifikation hinaus steigern. Avery Dennison gab im April 2026 eine strategische Investition von 75 Millionen USD in Wiliot bekannt und wurde bevorzugter Partner für Inlay-Design, Fertigung und Vertrieb für Wiliots batteriefreie Bluetooth-Low-Energy-Plattform. Avery Dennison erklärte auch in seinen Ergebnissen für das erste Quartal 2026, dass ein bedeutender RFID-Rollout in Lebensmittelanwendungen beim größten US-amerikanischen Lebensmittelhändler in der zweiten Hälfte des Jahres 2026 erwartet wird. Dies unterstützt einen breiteren Wandel im Linerless-Labels-Markt hin zu Formaten, die Produktdaten, Verfolgung und betriebliche Transparenz auf demselben Etikett kombinieren. Da Einzelhändler und Logistikbetreiber vernetzte Verpackungen skalieren, wird der Linerless-Labels-Markt voraussichtlich dort am stärksten profitieren, wo Geschwindigkeit, Datendichte und Automatisierung bereits eine wichtige Rolle spielen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachrüstkosten für bestehende Etikettierungslinien | -0.8% | Global, besonders ausgeprägt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Rohstoffpreisvolatilität bei Klebstoffen und Trennbeschichtungen | -0.6% | Global | Mittelfristig (2–4 Jahre) |

| Mangel an hochleistungsfähigen silikonfreien Klebstoffen | -0.4% | Global, Versorgungsengpässe konzentriert in APAC | Langfristig (≥ 4 Jahre) |

| Klebstoffaufbauprobleme in Kühlkettenumgebungen | -0.3% | Nordamerika, Europa und kühlkettenintensive APAC-Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachrüstkosten für bestehende Etikettierlinien

Nachrüstausgaben bleiben eine der deutlichsten kurzfristigen Einschränkungen für den Linerless-Labels-Markt, insbesondere in Werken und Verteilzentren, die auf konventionelle Linersysteme ausgerichtet sind. Lowry Solutions wies im Jahr 2025 darauf hin, dass Standard-Thermodesktop- und Mobilgeräte keine Linerless-Formate unterstützen und dass dedizierte Systeme spezialisierte Komponenten erfordern, wie z. B. antihaftbeschichtete Rollen und zweckgebundene Aktivierungseinheiten. Dies schafft einen längeren Umstellungspfad für Lebensmittel- und regulierte Endanwendungen, bei denen Hardwareänderungen auch interne Qualifizierungs- und Compliance-Prüfungen bestehen müssen. Der Linerless-Labels-Markt spaltet sich daher zwischen neueren Standorten, die Linerless-Systeme von Anfang an spezifizieren können, und älteren Standorten, die einen stärkeren Einsparungsnachweis benötigen, bevor sie investieren. Selbst dort, wo modulare Aufrüstpfade entstehen, sieht sich der Linerless-Labels-Markt bei kleineren Konvertern und Vertragsverpackern mit engeren Investitionsbudgets noch mit einer langsameren Akzeptanz konfrontiert.

Rohstoffpreisvolatilität bei Klebstoffen und Trennbeschichtungen

Der Linerless-Labels-Markt bleibt empfindlich gegenüber Schwankungen bei Klebstoff- und Trennbeschichtungsrohstoffen, da diese Materialien den Großteil der technischen Arbeit in der fertigen Konstruktion leisten. Ein im Jahr 2025 in UV+EB Technology und Converting Quarterly veröffentlichter technischer Vergleich zeigte, dass die Wahl des Silikonsystems die Druckkopfkompatibilität und das Trennverhalten in Linerless-Anwendungen beeinflusst, was den spezialisierten Charakter dieser Chemikalien unterstreicht. UPM Adhesive Materials brachte im Juni 2026 auch neue Klebstofflinien für anspruchsvolle pharmazeutische, Wein- und Spirituosen- sowie industrielle Chemieanwendungen auf den Markt, was den anhaltenden Bedarf an präzise entwickelter Klebstoffleistung in regulierten und anspruchsvollen Umgebungen widerspiegelt. Diese Bedingungen beseitigen die Nachfrage nicht, können aber Margen komprimieren und das Tempo der Kapazitätserweiterungen verlangsamen. Aus diesem Grund wird der Linerless-Labels-Markt voraussichtlich Lieferanten belohnen, die Formulierungsentwicklung und Konverterqualifizierung enger kontrollieren als Käufer auf dem offenen Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Drucktechnologie: Digitale Formate kalibrieren die flexogeführte installierte Basis neu

Der Flexodruck hielt im Jahr 2025 einen Marktanteil von 40,43 % am Linerless-Labels-Markt, was auf seine langjährige installierte Basis, die wirtschaftliche Effizienz bei langen Auflagen und die breite Kompatibilität mit klebstoffbeschichteten Trägermaterialien zurückzuführen ist. Der Tiefdruck blieb eine engere Option, die in ausgewählten Premium-Getränke- und Kosmetikanwendungen eingesetzt wird, bei denen eine hohe Bildkonsistenz nach wie vor wichtig ist. Andere Druckformate, darunter Sieb- und Offsethybride, bedienten kleinere, spezifikationsintensive Programme und keine kernvolumenstarke Nachfrage. Trotz dieser installierten Basis verschiebt sich der Linerless-Labels-Markt deutlicher in Richtung digitaler Formate, bei denen variable Daten, kürzere Auflagen und integrierte Tracking-Funktionen mehr Wert bieten als reine Druckplatteneffizienz.

Der digitale Druck (Inkjet und Thermaldruck) soll bis 2031 mit einem CAGR von 5,43 % wachsen, und diese Expansion verändert die Art und Weise, wie Konverter in der Linerless-Labels-Branche Kapazität, Auflagenlänge und Datenkomplexität ausbalancieren. Labels and Labeling berichtete im Jahr 2026, dass 1.200-DPI-Inkjet-Systeme für Konverter attraktiver werden, die eine gleichbleibende Qualität und skalierbare Produktivität bei kurzen bis langen Auflagen anstreben. Hybride Inkjet-Systeme gewinnen ebenfalls an Bedeutung, da sie Konvertern ermöglichen, digitale Flexibilität hinzuzufügen, ohne bestehende Veredelungs- und konventionelle Druckanlagen aufzugeben. Da die Web-to-Label-Bestellung zunimmt und Anforderungen an intelligente Etiketten häufiger werden, wird sich der Linerless-Labels-Markt voraussichtlich weiterhin in Richtung einer gemischten Produktionsbasis entwickeln, bei der der Flexodruck wichtig bleibt, der Digitaldruck jedoch die schneller wachsenden Auftragsvolumina übernimmt.

Nach Trägermaterial: Foliensubstrate verankern den Markt, während Recyclingqualitäten voranschreiten

Foliensubstrate, einschließlich PP, PET und PE, machten im Jahr 2025 48,23 % des Linerless-Labels-Marktvolumens aus, da sie starke Feuchtigkeitsbeständigkeit, chemische Beständigkeit und Dimensionsstabilität in Lebensmittel-, Getränke- und Körperpflegeanwendungen boten. Papierträgermaterialien blieben wichtig für die Etikettierung von Lebensmitteln bei Umgebungstemperatur, Direktthermalanwendungen, Ticketierung in Schnellrestaurants und Versandetiketten, wo die Anforderungen an die Druckqualität einfacher sind und die Kostenkontrolle wichtiger ist. Spezial- und Recyclingsubstrate bildeten die am schnellsten wachsende Trägermaterialgruppe mit einer bis 2031 erwarteten CAGR von 5,72 %. Diese Mischung zeigt, dass der Linerless-Labels-Markt weiterhin auf bewährten Leistungsmaterialien basiert, auch wenn Beschaffungsstandards zunehmend Recyclingfähigkeit und Post-Consumer-Anteil belohnen.

UPM Adhesive Materials führte im Mai 2026 das UPM ProCycle-Portfolio für starre PET- und HDPE-Verpackungen in Lebensmittel- und Getränke- sowie Haus- und Körperpflegeanwendungen ein, wobei die Materialien unabhängig als recyclingkompatibel über Verpackungstypen und Märkte hinweg verifiziert wurden.[2]UPM Adhesive Materials, "UPM Delivers Purpose-Built Adhesive Solutions for Demanding Label Applications," UPM Adhesive Materials, labelmaterials.upm.com UPM Raflatac brachte im Oktober 2024 auch das OptiCut WashOff Linerless-Etikett für wiederverwendbare und mehrwegfähige Kunststoff-Lebensmittelbehälter auf den Markt, das eine sauberere Entfernung beim industriellen Waschen und eine bessere Ausrichtung auf Verpackungswiederverwendungszyklen unterstützt. Innerhalb der Linerless-Labels-Branche zeigen diese Markteinführungen, dass Materialinnovation weniger auf Neuheit ausgerichtet ist und mehr darauf, die Kompatibilität mit realen Recycling- und Wiederverwendungssystemen nachzuweisen. Dies hilft dem Linerless-Labels-Markt, in Anwendungen zu expandieren, in denen Nachhaltigkeitsansprüche nun operative Belege statt allgemeiner Botschaften erfordern.

Nach Klebstofftyp: Schmelzklebstoff-Dominanz trifft auf beschleunigte Gewinne von Acrylklebstoffen

Schmelzklebstoffe hielten im Jahr 2025 einen Anteil von 30,43 % am Linerless-Labels-Markt, unterstützt durch schnelle Haftung, zuverlässige Bindung auf Folien- und Wellpappenoberflächen sowie Kompatibilität mit Hochgeschwindigkeits-Applikatoreinstellungen. Spezielle Klebstoffsysteme bedienten kleinere, aber wichtige Nischen, insbesondere dort, wo Migrationsgrenzen, sterile Bedingungen oder sehr spezifisches Substratverhalten den Qualifizierungsprozess prägten. Andere Klebstofftypen, einschließlich wasserbasierter und Emulsionssysteme, blieben weniger zentral, da langsamere Aushärteprofile und engere Substrateignung ihre Rolle bei produktionsschnellen Linerless-Anwendungen einschränkten. Dies ließ den Linerless-Labels-Markt mit einem klaren aktuellen Marktführer bei Schmelzklebstoffen zurück, auch wenn der Wachstumspfad zunehmend Systeme mit breiterer Substratflexibilität begünstigte.

Acrylklebstoffe werden bis 2031 voraussichtlich mit einer CAGR von 5,61 % wachsen, was Leistungsgewinne widerspiegelt, die historische Lücken in kälteren und anspruchsvolleren Umgebungen verringert haben. Der im Jahr 2025 von UV+EB Technology und Converting Quarterly veröffentlichte technische Vergleich ergab, dass thermische Silikonsysteme, die häufig mit Acrylaten kombiniert werden, eine bessere Druckkopfkompatibilität bieten können, da ihre Chemie weniger Silikon auf Direktthermal-Druckköpfe überträgt. UPM Adhesive Materials verstärkte diese Richtung im Juni 2026 durch die Einführung zweckgebundener Klebstofflinien für pharmazeutische, Wein- und Spirituosen- sowie industrielle Chemieetikettierung, wo Leistungszertifizierung weiterhin entscheidend ist. Zusammen zeigen diese Veränderungen, dass der Linerless-Labels-Markt sich hin zu Klebstoffsystemen bewegt, die breitere SKU-Bereiche unterstützen können, ohne die Zuverlässigkeit zu beeinträchtigen.

Nach Endverbraucherbranche: Lebensmittel behauptet die Führung, während Logistik beschleunigt

Lebensmittel machte im Jahr 2025 28,46 % des Linerless-Labels-Markts aus und war damit das größte Endverbrauchersegment, da das Format seit langem für die Wiegeetikettierung von Fleisch, Fisch, Geflügel und frisch verpackten Artikeln etabliert ist. Getränke blieben relevant in der Craft-Brauerei und bei Premium-Spirituosen, wo linerlose Halskragen- und Körperetiketten zunehmend Nachhaltigkeitsbotschaften unterstützen. Gesundheitswesen und Pharmazeutika bieten ebenfalls eine höherwertige Chance im Linerless-Labels-Markt, obwohl die Akzeptanz langsamer bleibt, da Validierungs-, Sterilisierungs- und Druckaufzeichnungsanforderungen Pilot- und Qualifizierungszeiträume verlängern.

Logistik und E-Commerce wird bis 2031 voraussichtlich mit einer CAGR von 6,14 % wachsen und ist damit der am schnellsten wachsende Endverbraucherbereich im Linerless-Labels-Markt, da Paketströme weiter skalieren. Avery Dennison erklärte in seinen Ergebnissen für das erste Quartal 2026, dass sein Lebensmittelsegment einen bedeutenden RFID-Linerless-Rollout beim größten US-amerikanischen Lebensmittelhändler in den Bereichen Bäckerei, Fleisch und Feinkost in der zweiten Hälfte des Jahres 2026 erwartet. Dieses Beispiel zeigt, wie Lebensmittel- und Logistiknachfrage rund um Etiketten konvergieren, die Produktidentifikation und Bestandsintelligenz kombinieren. Da vernetzte Verpackungsprogramme sich ausbreiten, wird der Linerless-Labels-Markt voraussichtlich dort die stärkste neue Nachfrage verzeichnen, wo Rückverfolgbarkeit und Hochgeschwindigkeitsapplikation gemeinsam benötigt werden.

Geografische Analyse

Europa hielt im Jahr 2025 einen Anteil von 38,82 % am Linerless-Labels-Markt und behauptete damit seine führende regionale Position, da Vorschriften, Konverterfähigkeiten und große Einzelhandelsketten die Akzeptanz unterstützten. FINAT berichtete im Jahr 2026, dass die PPWR-Richtlinie die kommerzielle Bedeutung von Verpackungsformaten stärkt, die Recyclingfähigkeitsanforderungen erfüllen und den Zugang zum EU-Markt aufrechterhalten können. Das Vereinigte Königreich fügte durch die Erweiterte Herstellerverantwortung einen parallelen wirtschaftlichen Anreiz hinzu, wobei recyclingfähigkeitsgewichtete Gebühren den Fall für die Beseitigung nicht recycelbarer Trägerfolienabfälle verstärkten. Deutschland und Frankreich blieben die fortschrittlichsten nationalen Märkte in Europa, während die Akzeptanz in Italien und dem Rest der Region stärker auf größere Lebensmittel- und Logistikbetreiber konzentriert blieb.

Asien-Pazifik soll bis 2031 mit einem CAGR von 6,04 % wachsen, was es zum am schnellsten wachsenden regionalen Segment im Linerless-Labels-Markt macht. SATO Corporation gab im September 2025 bekannt, dass ASKUL sein NonSepa-Linerless-Etikett im Kanto-Distributionszentrum eingeführt hat und dabei dedizierte automatische Etikettendruck- und Applikationsmaschinen einsetzt, um herkömmliche Trägerfolien-Etiketten zu ersetzen. Chinas Logistikbetreiber arbeiten zudem in einem Umfeld, in dem Abfallgebühren in Städten der ersten Kategorie von über 300 CNY pro Tonne (42 USD pro Tonne) die Trägerfolienentsorgung zu einem sichtbaren Betriebskostenfaktor machen. Indien, Indonesien, Vietnam, Japan, Südkorea und Australien tragen daher zu einem regionalen Wachstumsmuster bei, das die Paketexpansion mit stärker automatisierten Etikettierungspraktiken verbindet.

Nordamerika blieb eine reife Region im Linerless-Labels-Markt, in der die Akzeptanz stärker durch Einzelhändler-Scorecards, Logistikdurchsatz und Betriebseffizienz als durch umfassende bundesweite Verpackungsvorschriften angetrieben wurde. Die Schätzung des US Census Bureau für den E-Commerce-Umsatz 2025 zeigt, warum die Paketintensität ein dauerhafter Nachfragetreiber für linerlose Versandformate bleibt. Lowry Solutions stellte im Jahr 2025 ebenfalls fest, dass linerlose Formate gut zu Etikettierungsanwendungsfällen in Lagerhäusern, der Logistik und Schnellrestaurants passen, die auf effiziente Druck-und-Applikations-Abläufe angewiesen sind.[3]Lowry Solutions, "Linerless Labels, Benefits, Applications and How They Work," Lowry Solutions, lowrysolutions.com Südamerika befand sich weiterhin in einem früheren Stadium seiner Akzeptanzkurve, wobei Brasilien und Argentinien als die wichtigsten Wachstumsmärkte hervorstachen, während der Nahe Osten und Afrika eine längerfristige Chance darstellten, die mit der Modernisierung der Logistik und Investitionen in die Kühlkette verbunden ist.

Wettbewerbslandschaft

Der Linerless-Labels-Markt weist eine moderate Konzentration auf, wobei Avery Dennison und UPM Raflatac strukturelle Vorteile durch Skalierung, Materialtiefe und starke Verbindungen zwischen Etikettierungsprodukten und breiteren Unternehmensabläufen halten. Avery Dennison wird voraussichtlich seine Position im April 2026 durch eine Investition von 75 Millionen USD in Wiliot stärken, wodurch seine Inlay-Design- und Fertigungsfähigkeiten enger mit batteriefreier vernetzter Produktintelligenz verknüpft werden. UPM Adhesive Materials wird voraussichtlich seine Wettbewerbsreichweite im Mai 2026 mit ProCycle-Lösungen zur Verbesserung der Verpackungsrecyclingfähigkeit und im Juni 2026 mit spezialisierten Klebstoffeinführungen für anspruchsvolle Etikettenanwendungen erweitern. Diese Schritte zeigen, dass der Wettbewerb im Linerless-Labels-Markt nicht mehr nur auf die Etikettenversorgung ausgerichtet ist, da Lieferanten auch bei Recyclingfähigkeit, Klebstoffleistung und intelligenter Etikettierfunktionalität konkurrieren.

Hardwaregeführter Wettbewerb wird im Linerless-Labels-Markt ebenfalls sichtbarer. Zebra Technologies wird voraussichtlich seine ZeroLiner Linerless-Drucklösung auf der Automate 2026 vorstellen, die linerlose Druck-und-Applikationsprozesse mit maschinellem Sehen und RFID für Paket- und Etikettenvalidierung kombiniert und damit einen Hardware-Einstieg in den Linerless-Lösungsmarkt darstellt, der etablierte Konverter-Applikator-Partnerschaften herausfordert. SATO Corporation hat den Markt auch durch den Einsatz von NonSepa-Linerless-Etiketten im Kanto-Verteilzentrum von ASKUL und durch Umweltproduktdeklarationen für ausgewählte Linerless-Produkte vorangebracht. Diese Beispiele zeigen, dass Gerätehersteller und Auto-ID-Spezialisten nun mehr Spielraum haben, direkt mit konvertergeführten Lösungssets zu konkurrieren. Dieser Wandel ist bedeutsam, da der Linerless-Labels-Markt zunehmend Unternehmen belohnt, die validierte Systeme statt eigenständiger Komponenten anbieten.

Ein zweites Muster entsteht, da strategische Initiativen im Linerless-Labels-Markt zunehmend praktische Implementierung statt breiter Positionierungsaussagen betonen. Avery Dennison richtet RFID-, Datenplattform- und Lebensmitteleinzelhandels-Rollout-Aktivitäten aus, um Wechselkosten in Unternehmenskonten zu stärken. UPM integriert recyclingfähige Materialportfolios mit neuen Klebstofffamilien, was dem Unternehmen ermöglicht, sowohl nachhaltigkeitsgeführte als auch regulierte Endanwendungen von einer stärkeren technischen Basis aus zu bedienen. Unterdessen zeigen Zebra und SATO, dass die nächste Wettbewerbsphase aus Hardware, Automatisierung und Workflow-Integration statt aus Etikettenvorräten allein entstehen kann. Folglich bewegt sich der Linerless-Labels-Markt auf eine Struktur zu, in der Skalierung wichtig bleibt, während validierte intelligente Etikettensysteme und Materialexpertise ein größeres Wettbewerbsgewicht als zuvor tragen.

Marktführer im Bereich Linerless-Etiketten

-

R.R. Donnelley & Sons Company

-

Reflex Labels Ltd.

-

Avery Dennison Corporation

-

UPM Raflatac

-

SATO Europe GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Zebra Technologies Corporation stellte seine ZeroLiner Linerless-Drucklösung auf der Automate 2026 in Chicago vor. Das System integriert vollautomatische linerlose Druck-und-Applikationsprozesse in der Linie unter Verwendung von maschinellem Sehen und RFID-Technologie zur Paket- und Etikettenvalidierung und stellt damit einen Hardware-Einstieg in den Linerless-Lösungsmarkt dar, der etablierte Konverter-Applikator-Partnerschaften herausfordert.

- Juni 2026: UPM Adhesive Materials brachte die Klebstofflinien UPM PharmaSure, UPM Vetro und UPM Endurance auf den Markt, die speziell für anspruchsvolle pharmazeutische, Wein- und Spirituosen- sowie Öl- und Industriechemie-Etikettenanwendungen entwickelt wurden. Die Markteinführung spiegelt die breiteren Branchenbemühungen wider, hochleistungsfähige linerlose und selbstklebende Lösungen in regulierte, anspruchsvolle Endanwendungsumgebungen auszuweiten, in denen Anforderungen an die Klebstoffleistungszertifizierung die Formatmigration historisch eingeschränkt haben.

- April 2026: Avery Dennison gab eine strategische Minderheitsbeteiligung von 75 Millionen USD an Wiliot bekannt, einem Anbieter batteriefreier Bluetooth-Low-Energy-Sensoren. Das Unternehmen wurde auch bevorzugter Partner für Inlay-Design, Fertigung und Vertrieb für Wiliots Physical-AI-Plattform. Die Partnerschaft zielt darauf ab, die Einführung digitaler Identitäten für physische Artikel in Einzelhandels-, Logistik- und Lebensmittelanwendungen zu beschleunigen, indem Avery Dennisons bestehende RFID-Fertigungskapazität und seine atma.io-Cloud-Plattform genutzt werden.

- Dezember 2025: DHL Supply Chain Germany setzte ein HERMA InNo-Liner Linerless-System in Kombination mit Cab-Druck-und-Applikations-Hardware in seinem Logistikzentrum Nohra in Thüringen ein. Der Standort verarbeitet jährlich rund 750.000 etikettierte Versandkartons. DHL berichtete von einer Abfallreduzierung von rund 60 % und rund 40 % niedrigeren Systemkosten im Vergleich zu konventionellen selbstklebenden Etikettensystemen, mit dem zusätzlichen Vorteil einer Rüstzeit von unter 1 Minute pro Rollenwechsel.

Berichtsumfang des globalen Marktes für Linerless-Etiketten

Linerless-Labels sind eine Art druckempfindlicher Etiketten, die keinen Liner haben. Sie werden mit einer speziellen Trennbeschichtung hergestellt, die auf die Vorderseite des Etiketts aufgetragen wird, was es ermöglicht, die Etiketten auf eine Rolle aufzuwickeln, ohne dass der Klebstoff am darunter liegenden Etikett haftet. Diese Trennbeschichtung verhindert nicht nur, dass sie aneinander haften, sondern schafft auch eine UV-, chemikalien- und feuchtigkeitsbeständige Barriere. Der Bericht zum Linerless-Labels-Markt ist segmentiert nach Drucktechnologie (Digital, Flexodruck, Tiefdruck und andere Drucktechnologien), Trägermaterial (Papier, Folie sowie Spezial- und Recyclingsubstrate), Klebstofftyp (Acrylklebstoffe, Schmelzklebstoffe, Spezialklebstoffe und andere Klebstofftypen), Endverbraucherbranche (Lebensmittel, Getränke, Gesundheitswesen und Pharmazeutika, Kosmetik und Körperpflege, Haushaltschemikalien, Logistik und E-Commerce sowie andere Endverbraucherbranchen) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Digital (Tintenstrahldruck und Thermotransfer) |

| Flexodruck |

| Tiefdruck |

| Weitere Drucktechnologien |

| Papier |

| Folie (PP, PET, PE) |

| Spezial- und Recyclingsubstrate |

| Acrylklebstoffe |

| Schmelzklebstoffe |

| Spezialklebstoffe |

| Weitere Klebstofftypen |

| Lebensmittel |

| Getränke |

| Gesundheitswesen und Pharmazeutika |

| Kosmetik und Körperpflege |

| Haushaltschemikalien |

| Logistik und E-Commerce |

| Weitere Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Australien | ||

| Indien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Drucktechnologie | Digital (Tintenstrahldruck und Thermotransfer) | ||

| Flexodruck | |||

| Tiefdruck | |||

| Weitere Drucktechnologien | |||

| Nach Trägermaterial | Papier | ||

| Folie (PP, PET, PE) | |||

| Spezial- und Recyclingsubstrate | |||

| Nach Klebstofftyp | Acrylklebstoffe | ||

| Schmelzklebstoffe | |||

| Spezialklebstoffe | |||

| Weitere Klebstofftypen | |||

| Nach Endverbraucherbranche | Lebensmittel | ||

| Getränke | |||

| Gesundheitswesen und Pharmazeutika | |||

| Kosmetik und Körperpflege | |||

| Haushaltschemikalien | |||

| Logistik und E-Commerce | |||

| Weitere Endverbraucherbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Indien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Linerless-Labels-Markt bis 2031 sein?

Der Linerless-Labels-Markt wird bis 2031 voraussichtlich 2,76 Milliarden USD erreichen, ausgehend von 2,15 Milliarden USD im Jahr 2025 bei einer CAGR von 4,26 % über 2026–2031.

Was treibt die Nachfrage nach Linerless-Label-Lösungen an?

Die wichtigsten Wachstumsfaktoren sind strengere Verpackungsabfallvorschriften, höhere E-Commerce-Paketvolumina, stärker automatisierte Logistik-Workflows und die zunehmende Nutzung von RFID-fähiger Etikettierung.

Welches Endverbrauchersegment führt die Nachfrage heute an?

Lebensmittel war im Jahr 2025 das größte Endverbrauchersegment mit einem Anteil von 28,46 %, unterstützt durch den etablierten Einsatz bei der Etikettierung von Fleisch, Fisch, Geflügel und frisch verpackten Lebensmitteln.

Welches Endverbrauchersegment wächst am schnellsten?

Logistik und E-Commerce ist das am schnellsten wachsende Segment mit einer prognostizierten CAGR von 6,14 % bis 2031, da Fulfillment-Zentren Etiketten variabler Länge und Hochgeschwindigkeits-Druck-und-Applikations-Etiketten einführen.

Welche Region führt bei der Akzeptanz, und welche wächst am schnellsten?

Europa führte im Jahr 2025 mit einem Anteil von 38,82 %, während Asien-Pazifik bis 2031 voraussichtlich am schnellsten mit einer CAGR von 6,04 % wachsen wird.

Was sind die wichtigsten Hindernisse für eine breitere Akzeptanz?

Die größten Einschränkungen sind Nachrüstkosten für bestehende Etikettierungslinien und Volatilität bei Klebstoff- und Trennbeschichtungsrohstoffen, die beide die Umstellung verzögern und Margen unter Druck setzen können.

Seite zuletzt aktualisiert am: