Marktgröße und Marktanteil für automotive Optoelektronik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

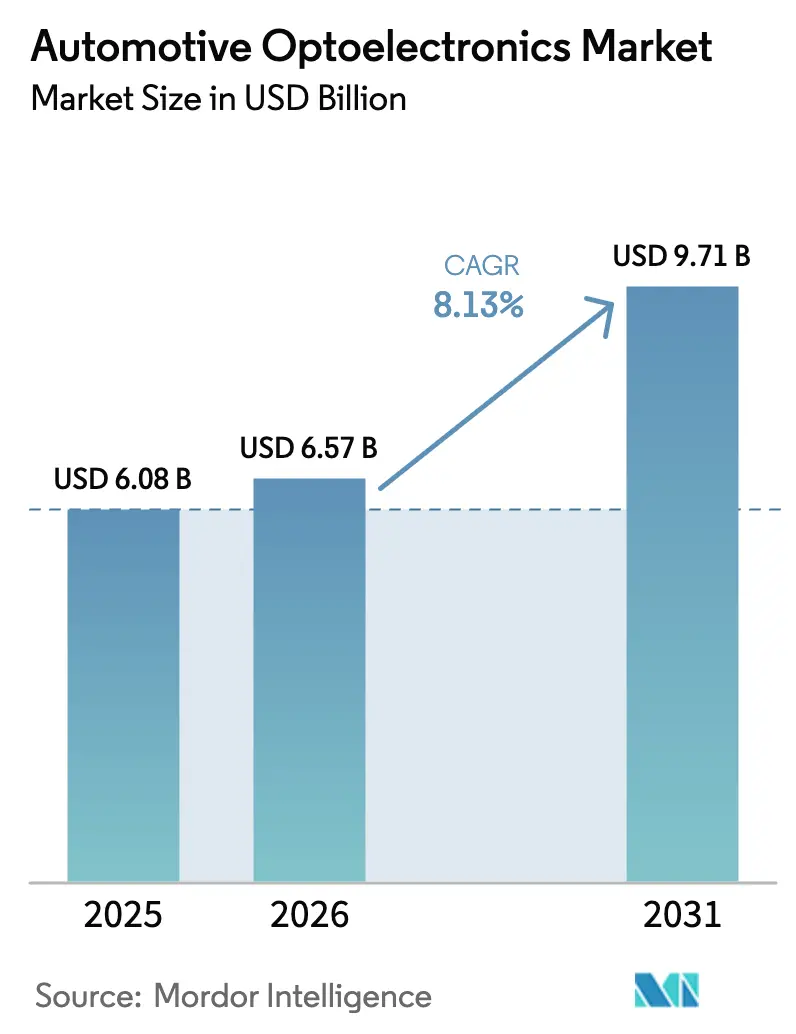

| Marktgröße (2026) | 6.57 Milliarden US-Dollar |

| Marktgröße (2031) | 9.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.13% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für automotive Optoelektronik von Mordor Intelligence

Die Marktgröße für automotive Optoelektronik wird voraussichtlich von 6,08 Milliarden USD im Jahr 2025 auf 6,57 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 8,13 % über den Zeitraum 2026–2031 einen Wert von 9,71 Milliarden USD erreichen. Verschärfte Sicherheitsvorschriften, die Elektrifizierung und der Wandel hin zu softwaredefinierten Fahrzeugen haben optoelektronische Bauelemente zu unverzichtbaren Grundbausteinen für Wahrnehmung, Beleuchtung und Interaktion im Fahrzeuginnenraum gemacht. Asien-Pazifik behauptete seine Führungsposition dank Chinas Stärke in der Fahrzeugproduktion und Halbleiterfertigung, während Europas Regulierungsrahmen für Fahrerüberwachung und adaptives Licht strenge technologische Mindeststandards setzte. Die rasche Ausbreitung von Batterie-Elektrofahrzeugen (BEV) steigerte die Nachfrage nach kompakten, thermisch effizienten optischen Komponenten, und Durchbrüche in GaN- und VCSEL-Architekturen hoben die Leistungsgrenzen für LiDAR- und Lasermodule für Scheinwerfer an. Knappe Versorgung mit automotive-qualifizierten GaAs/GaN-Wafern legte jedoch weiterhin Schwachstellen in der Lieferkette offen, denen etablierte Anbieter durch Maßnahmen zur vertikalen Integration begegneten.

Wesentliche Erkenntnisse des Berichts

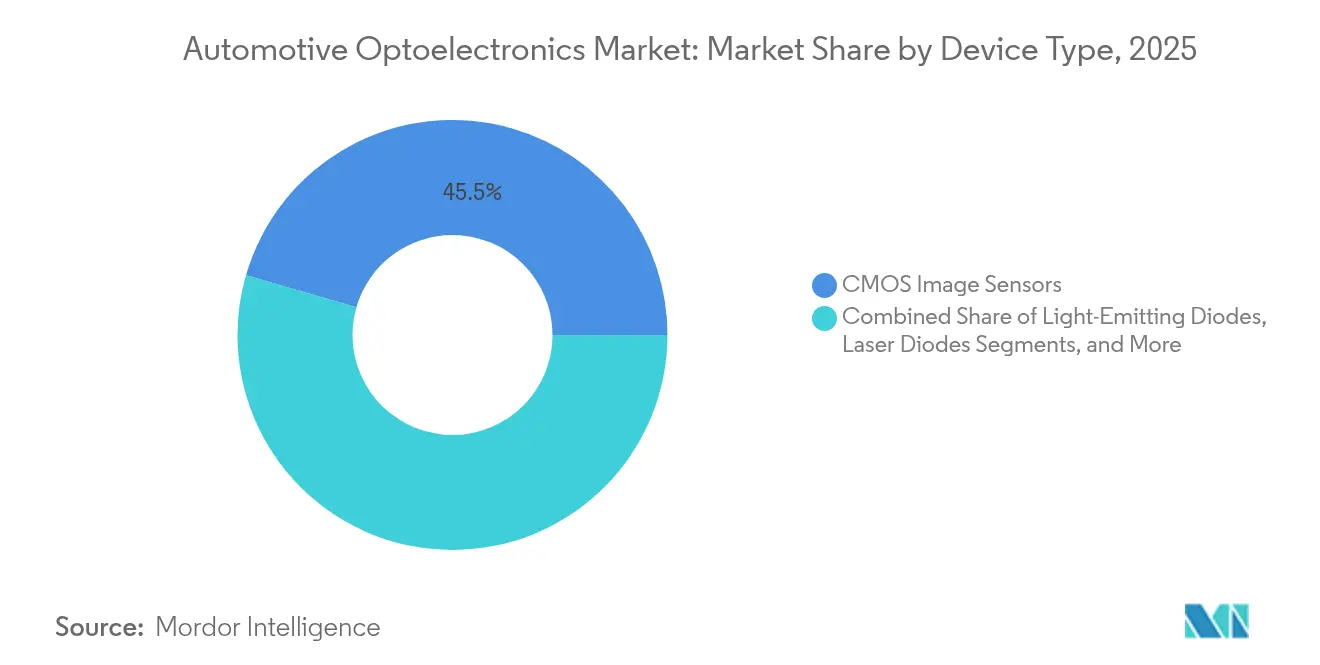

- Nach Gerätetyp führten CMOS-Bildsensoren im Jahr 2025 mit einem Umsatzanteil von 45,52 %; Laserdioden werden bis 2031 voraussichtlich mit einer CAGR von 14,88 % wachsen.

- Nach Anwendung entfiel auf die Außenbeleuchtung im Jahr 2025 ein Anteil von 38,02 % an der Marktgröße für automotive Optoelektronik, während ADAS mit einer CAGR von 16,72 % bis 2031 voranschreitet.

- Nach Fahrzeugtyp hielten Personenkraftwagen im Jahr 2025 einen Anteil von 71,62 % am Marktanteil für automotive Optoelektronik; schwere Nutzfahrzeuge werden voraussichtlich mit einer CAGR von 13,28 % wachsen.

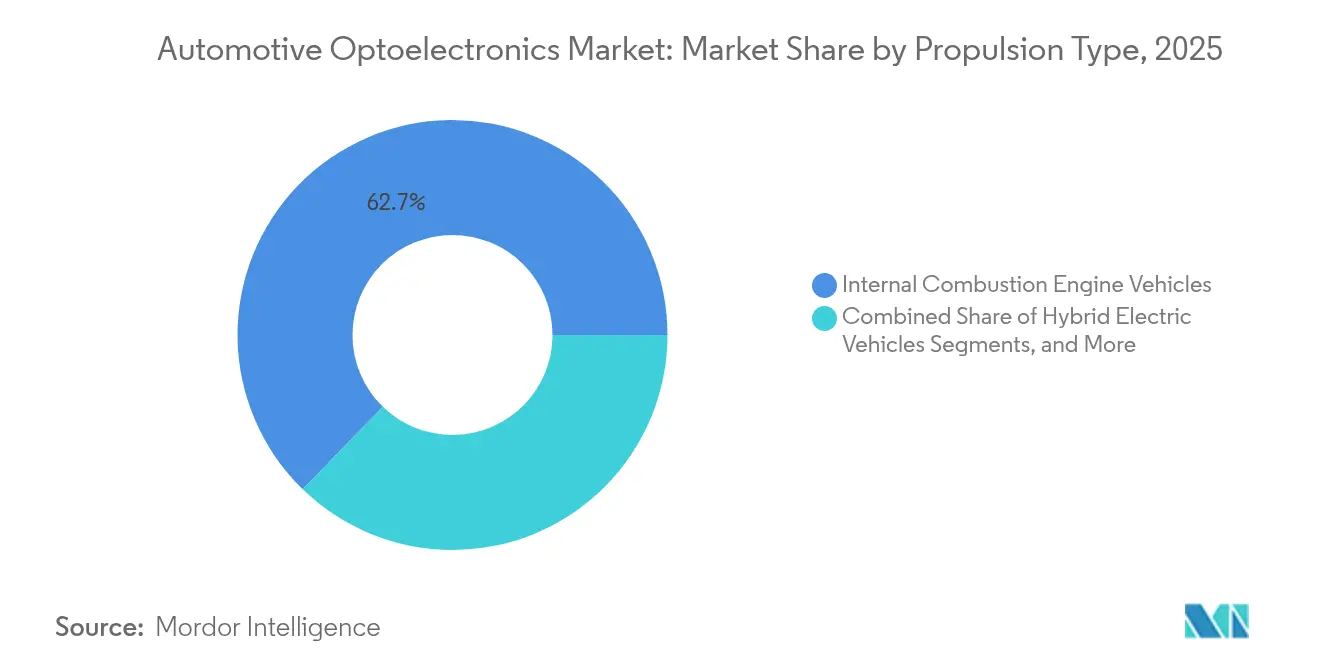

- Nach Antriebsart entfielen auf Fahrzeuge mit Verbrennungsmotor im Jahr 2025 62,74 % der Marktgröße für automotive Optoelektronik, während Batterie-Elektrofahrzeuge mit einer CAGR von 19,62 % wachsen.

- Nach Vertriebskanal dominierten OEMs im Jahr 2025 mit einem Anteil von 88,35 %; der Aftermarket wird voraussichtlich mit einer CAGR von 9,62 % wachsen.

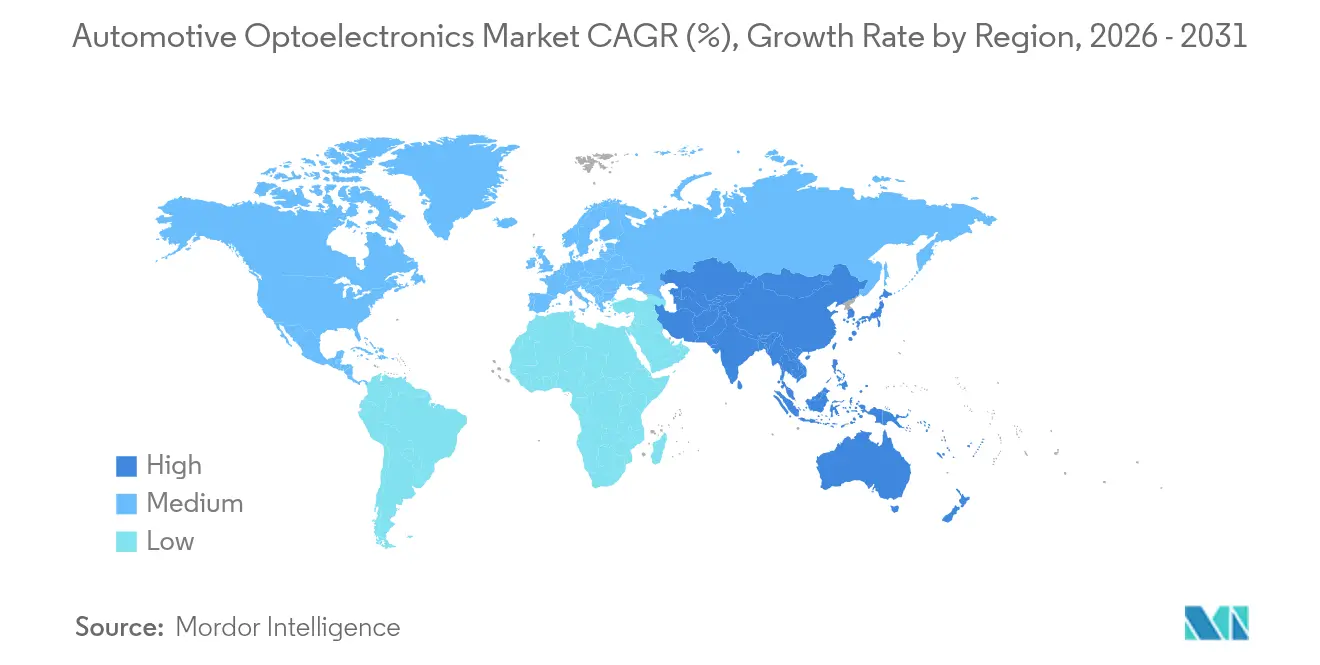

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Anteil von 43,12 % und wird voraussichtlich eine CAGR von 14,05 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für automotive Optoelektronik

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach hochauflösenden CMOS-Bildsensoren in ADAS-orientierten Premiumfahrzeugen | +1.5% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Rascher OEM-Wandel hin zu Festkörperscheinwerfern und Laser- Fernlichtmodulen in China | +1.2% | Asien-Pazifik (China) | Kurzfristig (≤ 2 Jahre) |

| Gesetzliche Vorschriften für adaptives Fernlicht (ADB) und Heckleuchten-Signalisierung in Japan und der EU | +0.9% | Europa, Japan | Kurzfristig (≤ 2 Jahre) |

| Integration von Infrarot-VCSELs für Fahrerüberwachungssysteme in elektrischen SUVs | +0.8% | Global, stark in Europa | Mittelfristig (2–4 Jahre) |

| Einsatz von automotive-tauglichen Mikro-LEDs für Innenraumdisplays der nächsten Generation | +0.7% | Korea, Taiwan, Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach hochauflösenden CMOS-Bildsensoren in ADAS-orientierten Premiumfahrzeugen

Premiummodelle in Europa und Nordamerika setzten im gesamten Jahr 2024 auf 8-Megapixel-Bildsensoren, die eine verfeinerte Objekterkennung über erweiterte Reichweiten ermöglichten, wie sie für die Autonomiestufe 2+ erforderlich sind. Dual-Gain-Pixel und Schaltkreise mit hohem Dynamikbereich minimierten Über- und Unterbelichtung, während KI-Beschleuniger auf dem Chip die Latenz für Wahrnehmungsalgorithmen senkten.[1]onsemi, "A Journey Through Advancements in Automotive Image Sensors," onsemi.com Zulieferer berichteten von kumulierten Leistungsgewinnen, da jeder Auflösungssprung ein ausgefeilteres Training neuronaler Netze ermöglichte und die Genauigkeit der Kollisionsvermeidung an menschliche Leistungsschwellen heranführte.

Rascher OEM-Wandel hin zu Festkörperscheinwerfern und Laser-Fernlichtmodulen in China

Chinesische Marken präsentierten auf der Shanghai Auto Lamp Exhibition 2024 Festkörper-Lasereinheiten, die Intensitäten von nahezu 100.000 Candela erzeugten, und verringerten dabei die optischen Stapel bei gleichzeitiger Reduzierung der Bautiefe. Die EVIYOS-2.0-Matrix mit 25.600 Mikro-LEDs modulierte Lichtzonen in Echtzeit und ermöglichte Straßenprojektionswarnungen sowie V2X-Signalisierung ohne Blendung. Die inländische Halbleiterkapazität verschaffte lokalen OEMs einen Kostenvorteil und beschleunigte die Durchdringung im mittleren BEV-Segment.

Gesetzliche Vorschriften für adaptives Fernlicht (ADB) und Heckleuchten-Signalisierung in Japan und der EU

Im Jahr 2024 in Kraft getretene Vorschriften machten die Einführung von ADB in allen neuen Personenkraftwagen zur Pflicht und trieben die Ausstattungsraten auf über 75 % bei konventionellen Fahrzeugen und 96 % bei Elektrofahrzeugen. Mikro- und Mini-LED-Arrays ermöglichten pixelgenaue Steuerung, verbesserten die Nachtsichtbarkeit und standardisierten fortschrittliche Beleuchtung über alle Ausstattungsvarianten hinweg, was wiederum die Stückkosten durch Skalierungseffekte senkte.

Integration von Infrarot-VCSELs für Fahrerüberwachungssysteme in elektrischen SUVs

Die Allgemeine Sicherheitsverordnung Europas von 2024 schrieb Fahrerüberwachung vor und löste eine rasche VCSEL-Einführung für Blick- und Müdigkeitserkennung aus. Ein VCSEL-Wirkungsgrad von über 45 % senkte den Stromverbrauch – ein entscheidender Faktor für BEVs –, während augensichere Wellenlängen eine kontinuierliche Beleuchtung im Innenraum ermöglichten. Die Technologie entwickelt sich nun weiter in Richtung Gestenerkennung und emotionaler Signale und ebnet den Weg für intuitivere HMI-Funktionen.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Versorgungsengpass bei automotive-qualifizierten 8-Zoll-GaAs/GaN- Wafern | -0.6% | Global, gravierend in Europa | Mittelfristig (2–4 Jahre) |

| Herausforderungen bei der Wärmeableitung und Zuverlässigkeit in Laserbeleuchtungsmodulen über 25 W | -0.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Preisverfall bei Standard-Außen-LEDs, der die Margen der Tier-2-Zulieferer komprimiert | -0.4% | Asien-Pazifik, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Komplexe ISO-26262-Zertifizierungszyklen, die die Markteinführungszeit für neuartige Photonik-ICs verzögern | -0.3% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Versorgungsengpass bei automotive-qualifizierten 8-Zoll-GaAs/GaN-Wafern

Im gesamten Jahr 2024 konkurrierte der Automobilsektor mit KI-Servern um GaN-Kapazitäten, was die Preise in die Höhe trieb und die Lieferzeiten für Laserdioden und Leistungsbauelemente verlängerte. Führende Zulieferer reagierten mit dem Aufbau eigener Epitaxieanlagen und der Sicherung von Joint Ventures; die Erweiterung von ST Microelectronics in Catania und die Aufwärtsintegration von onsemi in den USA erhöhten die Eigenversorgung, konnten das Defizit jedoch nur teilweise beheben.

Herausforderungen bei der Wärmeableitung und Zuverlässigkeit in Laserbeleuchtungsmodulen über 25 W

Laserscheinwerfer und LiDAR-Stapel über 25 W erzeugten lokalisierte Wärme, die Emissionswellenlängen verschob und die Lebensdauer beeinträchtigte. Forschungsteams demonstrierten Mehrfachübergangs-VCSEL-Arrays, die Spitzenwerte von 190 W bei einer Dichte von 1,64 kW/mm² erreichten, doch die thermischen Pfade der Gehäuse blieben Engpässe und verzögerten den Rollout in Hochvolumenmodellen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: CMOS-Sensoren definieren die Fahrzeugwahrnehmung neu

CMOS-Bildsensoren erfassten 45,52 % der Marktgröße für automotive Optoelektronik im Jahr 2025, was ihre Migration von einfachen Rückfahrkameras zu zentralen Wahrnehmungszentren in ADAS-Suiten widerspiegelt. Verbesserte Dynamikbereich-Schaltkreise, On-Chip-HDR und Dual-Gain-Pixel-Architekturen erhöhten die Erkennungsgenauigkeit in kontrastreichen Szenen. Laserdioden, insbesondere VCSEL-Arrays für LiDAR, werden bis 2031 voraussichtlich eine CAGR von 14,88 % verzeichnen, gestützt durch Roadmaps für autonomes Fahren. LEDs entwickelten sich weiter über LED-auf-Folie-Substrate, die eine freiformige Oberflächenbeleuchtung ermöglichten, während Optokoppler für die galvanische Trennung in Hochspannungsantriebssträngen relevant blieben. Der Markt für automotive Optoelektronik schwenkt daher von diskreten Beleuchtungsknoten auf multifunktionale optoelektronische Module um, die Sensorik, Signalisierung und Verarbeitung vereinen.

Fortschritte bei GaN-Epitaxieschichten verkleinerten die Chipflächen und erhöhten die Leistungsdichte, was die Integration in platzbeschränkte Scheinwerfergehäuse erleichterte. Photovoltaische Fotodioden tauchten als Hilfsenergieerzeuger für Sensorcluster auf und verlängerten die BEV-Reichweite geringfügig. Insgesamt komprimiert die Innovation auf Bauelementeebene die Stückliste und verkürzt die optischen Pfade – eine Voraussetzung für eine kosteneffiziente Massenbereitstellung über alle Fahrzeugklassen hinweg.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: ADAS treibt einen Innovationsschub an

Die Außenbeleuchtung hielt im Jahr 2025 einen Anteil von 38,02 % an der Marktgröße für automotive Optoelektronik, doch ADAS wird sie voraussichtlich mit einer CAGR von 16,72 % übertreffen, da LiDAR und Kamerafusion auf höhere Autonomiestufen hinarbeiten. Transparente Nanokohlenstoff-Heizungen schützten Sensorfenster vor Beschlagen und bewahrten dabei eine Transmission von über 90 %, sodass eng gepackte Sensormodule auch unter Winterbedingungen zuverlässig funktionieren. Auch die Innenraumbeleuchtung entwickelte sich weiter; Mini-LED-Streifen synchronisierten Ambientefarben mit Fahrmodi und stärkten die Markensignatur. Die Batterie- und Antriebsstrangüberwachung setzte auf faseroptische Sensoren, die Echtzeitmessungen des Ladezustands ermöglichten und elektromagnetische Störungen vermieden, die in Hochstrom-BEV-Paketen häufig auftreten.

Der Markt für automotive Optoelektronik diversifiziert sich damit über die Bereiche Sicherheit, Komfort und Antriebsstrangüberwachung. Diese Breite schützt Zulieferer vor Nachfrageschwankungen in einzelnen Anwendungen und fördert gleichzeitig die Konsolidierung optischer Funktionen auf Plattformebene.

Nach Fahrzeugtyp: Nutzfahrzeuge setzen auf fortschrittliche Optik

Personenkraftwagen dominierten im Jahr 2025 mit einem Marktanteil von 71,62 % für automotive Optoelektronik, was ihre Rolle als Erstanwender von adaptiven Scheinwerfern, Rundumsichtkameras und digitalen OLED-Heckleuchten widerspiegelt. Schwere Nutzfahrzeuge stehen vor einer CAGR von 13,28 %, da Flottenoperatoren der Unfallreduzierung und Betriebszeit Priorität einräumen. Nebelerkennungssensoren in Kombination mit automatisierter Beleuchtung verkürzten die Reaktionszeiten der Fahrer bei Transporten mit geringer Sicht, während Kameras mit hohem Dynamikbereich die Abdeckung des toten Winkels bei Gelenkfahrzeugen verbesserten.

Leichte Nutzfahrzeuge migrierten zu robusten Sensoren, die auf Vibrations- und Weittemperaturtoleranz getestet wurden. Das Wachstum in allen gewerblichen Segmenten zeigt, dass optoelektronische Fortschritte, die für Premiumfahrzeuge entwickelt wurden, nun in umsatzgenerierende Flotten diffundieren und die adressierbare Basis für Zulieferer vergrößern.

Nach Antriebsart: BEVs beschleunigen die optoelektronische Innovation

Fahrzeuge mit Verbrennungsmotor trugen im Jahr 2025 noch 62,74 % zur Marktgröße für automotive Optoelektronik bei, doch BEVs sind auf dem Weg zu einer CAGR von 19,62 %, da Nullemissionsvorschriften verschärft werden. In Batteriemodule eingebettete faseroptische Sonden maßen Temperatur und Dehnung in Echtzeit und minderten das Risiko eines thermischen Durchgehens. GaN-Schaltelemente reduzierten Umwandlungsverluste in Bordladegeräten und schufen thermischen Spielraum für Hochleistungs-LED-Arrays in kompakten Frontdesigns. Brennstoffzellenfahrzeuge, obwohl eine Nische, erforderten die Erkennung von Wasserstofflecks über mittelinfrarote photonische Sensoren. Hybridarchitekturen verbanden die Robustheit von Verbrennungsmotoren mit der elektrischen Raffinesse von BEVs und boten Zulieferern ein breites Spektrum an Designgewinnen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: OEMs treiben Integrationsstrategien voran

OEM-Installationen machten im Jahr 2025 88,35 % des Umsatzes aus, was die tiefe Integration unterstreicht, die für sicherheitskritische Optik erforderlich ist. Softwaredefinierte Architekturen ermöglichten es Fahrzeugherstellern, ruhende Hardware durch Abonnements freizuschalten und die Grenze zwischen Werks- und Aftermarket-Upgrades zu verwischen. Dennoch wird der Aftermarket voraussichtlich jährlich um 9,62 % wachsen, da Eigentümer LED-Scheinwerfer und Kamerasätze in älteren Fahrzeugen nachrüsten, insbesondere in Regionen mit langen Flottenlebenszyklen. Plug-and-Play-Module reduzierten die Installationszeit und erweiterten die Verbraucherbasis über Spezialwerkstätten hinaus.

Geografische Analyse

Asien-Pazifik lieferte im Jahr 2025 43,12 % des Umsatzes und wird für eine CAGR von 14,05 % prognostiziert, was seine Rolle als Wachstumsmotor des Marktes für automotive Optoelektronik festigt. China produzierte in jenem Jahr mehr als 31 Millionen Fahrzeuge und verzeichnete eine Durchdringung von Batterie-Elektrofahrzeugen von nahezu 50 % der Neuzulassungen, was eine großflächige Nachfrage nach adaptiven Scheinwerfern, LiDAR und transparenten Displays auslöste, die auf der Pekinger Automobilausstellung präsentiert wurden. Regionale LED- und Mikro-LED-Kapazitäten verankerten Kostenvorteile; AUO und PlayNitride starteten 2025 eine Mikro-LED-Linie im Wert von 21,5 Millionen USD, die für automotive Panels bestimmt ist, und verkürzten die Entwicklungszyklen für transparente Cluster-Displays.

Europa belegte den zweiten Platz, angetrieben durch strenge Fristen der Allgemeinen Sicherheitsverordnung. Die ab Mitte 2024 verpflichtende Fahrerüberwachung schuf einen aufnahmebereiten Markt für VCSEL-basierte Blickverfolgungskameras, während Premium-OEMs frühe Rollouts digitaler OLED-Heckleuchten anführten. Der Kontinent investierte auch in optische Verbindungen für Domänencontroller; KDPOFs EU-gefördertes Werk in Madrid bereitet faseroptische Transceiver für Modelljahrgangs-2027-Einführungen vor und reduziert elektromagnetische Störungen in zonalen Architekturen. Nordamerika bewahrte seinen Status als Innovationszentrum trotz geringerer BEV-Durchdringung – Elektrofahrzeuge machten 2024 rund 10 % der US-Pkw-Neuzulassungen aus. Start-ups im Silicon Valley entwickelten Festkörper-LiDAR-Einheiten weiter, während OEMs aus Detroit sich auf die Over-the-Air-Aktivierung von Lichtsignaturen konzentrierten. Staatliche Anreize für inländische Halbleiterfabriken könnten die Lieferkettenrisiken im Prognosezeitraum neu ausbalancieren. In der ASEAN positionierten sich Thailand und Indonesien als BEV-Fertigungsstandorte für 2030 und steigerten die regionale optoelektronische Nachfrage, da Politiker Steuervergünstigungen für energieeffiziente Scheinwerfer anboten. Der Nahe Osten und Afrika sahen Luxusimportkanäle, die adaptive Laserscheinwerfer einführten, während Südamerikas Dynamik empfindlich gegenüber makroökonomischer Volatilität blieb, aber von Importanreizen für Sicherheitsausrüstung in Brasilien und Argentinien profitierte.

Wettbewerbslandschaft

Das Wettbewerbsfeld blieb mäßig fragmentiert, wobei die fünf größten Anbieter den Großteil des Umsatzanteils auf sich vereinten. Die technologische Konvergenz förderte branchenübergreifende Partnerschaften: Beleuchtungsspezialisten arbeiteten mit Halbleiterfoundries zusammen, um LEDs, VCSELs und Steuer-ICs auf einem einzigen Substrat zu verpacken und so den Platzbedarf zu verringern. ST Microelectronics sicherte die SiC-Versorgung durch die Inbetriebnahme einer dedizierten Epitaxieanlage in Italien und Partnerschaften mit chinesischen Waferherstellern zur Absicherung geopolitischer Risiken. onsemi strebte eine 50-prozentige interne Materialversorgung an, was den strategischen Imperativ zur Risikoreduzierung bei vorgelagerten Inputs widerspiegelt.

Innovatoren nutzten LED-auf-Folie-Technologie, um Nischen in flexiblen Lichtpanelen zu erschließen, die Innenraumoberflächen umhüllen, und stellten damit traditionelle Anbieter von geformten Optiken vor Herausforderungen.[4]AMS OSRAM, "ALIYOS™ LED-on-foil Technology," ams-osram.com Patentanmeldungen im Jahr 2024 signalisierten anhaltende Forschungs- und Entwicklungsaktivitäten bei Mehrfachübergangs-Laserdioden und Flüssigmetall-Wärmeübergangsflächen – Bereiche, die voraussichtlich die Dominanz bei LiDAR der nächsten Generation bestimmen werden. Unterdessen stärkte Infineons Übernahme einer Automotive-Ethernet-Einheit von Marvell für 2,5 Milliarden USD seinen Einfluss auf fahrzeuginterne Datennetzwerke und verdeutlicht, dass horizontale Akquisitionen ein gangbarer Weg zur Portfoliovervollständigung bleiben.

Start-ups, die sich auf Nischenanwendungen konzentrieren – wie holografische Windschutzscheibendisplays, die von ZEISS und Hyundai Mobis demonstriert wurden – gewannen durch Co-Entwicklung mit Tier-1-Zulieferern an Bedeutung und beschleunigten Validierungszyklen. Der Konsolidierungsdruck wird voraussichtlich zunehmen, da Waferengpässe anhalten und weitere Maßnahmen zur vertikalen Integration entlang der Wertschöpfungskette auslösen.

Marktführer für automotive Optoelektronik

Samsung Electronics Co., Ltd.

Ams Osram AG

Sony Group Corporation

ON Semiconductor (onsemi)

Infineon Technologies AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Ennostar präsentierte auf der Touch Taiwan 2025 adaptive Scheinwerfer mit Mikro- und Mini-LEDs sowie transparente Displays, die auf hochwertige automotive Programme zugeschnitten sind.

- April 2025: Infineon Technologies übernahm die Automotive-Ethernet-Einheit von Marvell für 2,5 Milliarden USD und erweiterte damit seine Konnektivitätslösungen für Fahrzeuge der nächsten Generation.

- März 2025: AUO und PlayNitride investierten 21,5 Millionen USD in eine Mikro-LED-Produktionslinie für automotive und TV-Panels.

- Januar 2025: Ennostar, AUO und TADA stellten auf der CES 2025 interaktive Matrixdisplays mit 5.000 Nit für Fahrzeuganwendungen vor.

Berichtsumfang des globalen Marktes für automotive Optoelektronik

Optoelektronische Bauelemente sind elektronische Geräte und Systeme, die die Untersuchung, Erkennung und Steuerung von Licht umfassen. Sie gelten als Teilgebiet der Photonik und werden eingesetzt, um elektrische Energie in Licht umzuwandeln oder umgekehrt. Die Studie verfolgt die Umsätze, die durch den Verkauf von automotive Optoelektronik durch verschiedene Akteure weltweit erzielt werden. Die Studie verfolgt auch die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten Anbieter, die in der Branche tätig sind, was die Marktschätzungen und Wachstumsraten über den Prognosezeitraum unterstützt. Die Studie analysiert ferner die Gesamtauswirkungen der Nachwirkungen von COVID-19 und anderer makroökonomischer Faktoren auf den Markt.

Der Markt für automotive Optoelektronik ist nach Gerätetyp (LED, Laserdiode, Bildsensoren, Optokoppler, Photovoltaikzellen und andere Gerätetypen) und Geografie (Vereinigte Staaten, Europa, China, Japan, Korea, Taiwan und Rest der Welt) segmentiert. Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben (USD) bereitgestellt.

| Leuchtdioden (LEDs) |

| Laserdioden |

| Komplementäre Metall-Oxid-Halbleiter (CMOS) Bildsensoren |

| Optokoppler |

| Photovoltaikzellen |

| Andere Gerätetypen |

| Außenbeleuchtung | Scheinwerfer |

| Tagfahrleuchten | |

| Signal- und Heckleuchten-Kombinationen | |

| Innen- und Ambientebeleuchtung | |

| Fortschrittliche Fahrerassistenzsysteme (LiDAR, Kamera) | |

| Infotainment und Zentraldisplay | |

| Batterie- und Antriebsstrangüberwachung | |

| Photovoltaische Energiegewinnung |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Schwere Nutzfahrzeuge |

| Fahrzeuge mit Verbrennungsmotor |

| Hybrid-Elektrofahrzeuge |

| Batterie-Elektrofahrzeuge |

| Brennstoffzellen-Elektrofahrzeuge |

| Erstausrüster (OEM) |

| Aftermarket |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| ASEAN | ||

| Taiwan | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Rest von Afrika | ||

| Nach Gerätetyp | Leuchtdioden (LEDs) | ||

| Laserdioden | |||

| Komplementäre Metall-Oxid-Halbleiter (CMOS) Bildsensoren | |||

| Optokoppler | |||

| Photovoltaikzellen | |||

| Andere Gerätetypen | |||

| Nach Anwendung | Außenbeleuchtung | Scheinwerfer | |

| Tagfahrleuchten | |||

| Signal- und Heckleuchten-Kombinationen | |||

| Innen- und Ambientebeleuchtung | |||

| Fortschrittliche Fahrerassistenzsysteme (LiDAR, Kamera) | |||

| Infotainment und Zentraldisplay | |||

| Batterie- und Antriebsstrangüberwachung | |||

| Photovoltaische Energiegewinnung | |||

| Nach Fahrzeugtyp | Personenkraftwagen | ||

| Leichte Nutzfahrzeuge | |||

| Schwere Nutzfahrzeuge | |||

| Nach Antriebsart | Fahrzeuge mit Verbrennungsmotor | ||

| Hybrid-Elektrofahrzeuge | |||

| Batterie-Elektrofahrzeuge | |||

| Brennstoffzellen-Elektrofahrzeuge | |||

| Nach Vertriebskanal | Erstausrüster (OEM) | ||

| Aftermarket | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest von Südamerika | |||

| Europa | Deutschland | ||

| Frankreich | |||

| Vereinigtes Königreich | |||

| Italien | |||

| Spanien | |||

| Rest von Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| ASEAN | |||

| Taiwan | |||

| Rest von Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für automotive Optoelektronik?

Der Markt für automotive Optoelektronik hatte im Jahr 2026 einen Wert von 6,57 Milliarden USD und wird bis 2031 voraussichtlich einen Wert von 9,71 Milliarden USD erreichen, mit einer CAGR von 8,13 % über den Zeitraum 2026–2031.

Welche Gerätekategorie dominiert heute den Umsatz?

CMOS-Bildsensoren führten im Jahr 2025 mit einem Umsatzanteil von 45,52 %, aufgrund ihrer entscheidenden Rolle in ADAS-Bildverarbeitungssystemen.

Welche Anwendung wird bis 2031 am schnellsten wachsen?

ADAS wird voraussichtlich die höchste CAGR von 16,72 % verzeichnen, da Fahrzeughersteller LiDAR und hochauflösende Kameras integrieren, um höhere Automatisierungsgrade beim Fahren zu ermöglichen.

Wie schnell wächst der optoelektronische Inhalt in Batterie-Elektrofahrzeugen?

Die BEV-bezogene optoelektronische Nachfrage wird voraussichtlich mit einer CAGR von 19,62 % steigen, da elektrifizierte Plattformen auf kompakte, energieeffiziente optische Bauelemente angewiesen sind.

Warum sind GaAs/GaN-Waferengpässe bedeutsam?

Die Knappheit an 8-Zoll-GaAs/GaN-Wafern schränkt die Produktion von Hochleistungs-Laserdioden und SiC-Bauelementen ein, verzögert fortschrittliche Scheinwerfer- und Antriebsstrangprogramme und reduziert die Branchen-CAGR um schätzungsweise 0,6 %.

Welche Region bietet die größte Wachstumschance?

Asien-Pazifik, das im Jahr 2025 bereits einen Anteil von 43,12 % hielt, wird mit der schnellsten regionalen CAGR von 14,05 % prognostiziert, angetrieben durch Chinas Elektrofahrzeugboom und regionale Halbleiterkapazitäten.

Seite zuletzt aktualisiert am: