Marktgröße und Marktanteil für Consumer-integrierte Schaltkreise

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 247.7 Milliarden US-Dollar |

| Marktgröße (2031) | 370.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.39% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Consumer-integrierte Schaltkreise von Mordor Intelligence

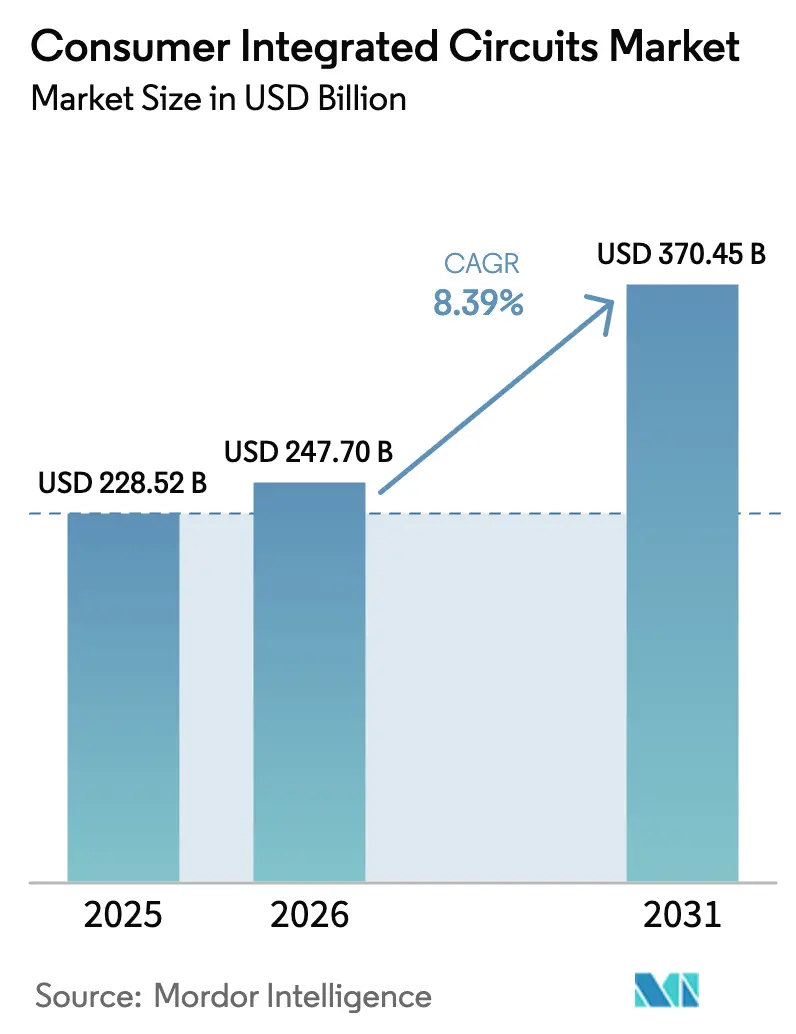

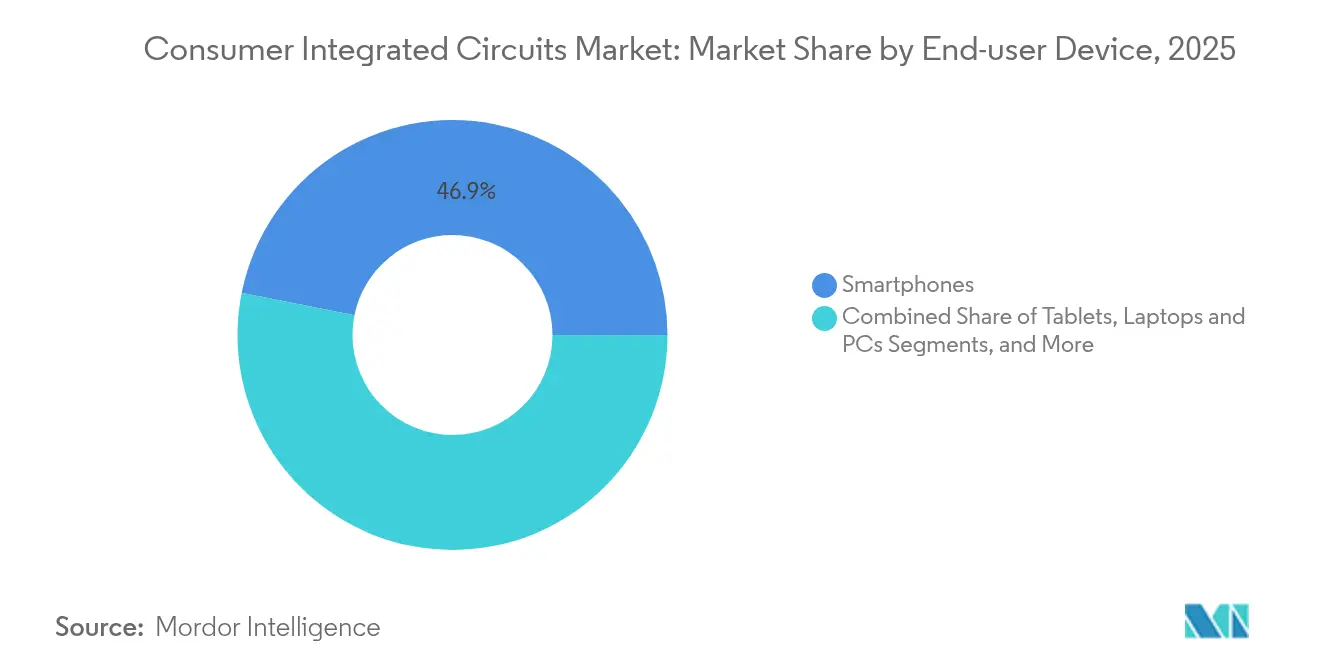

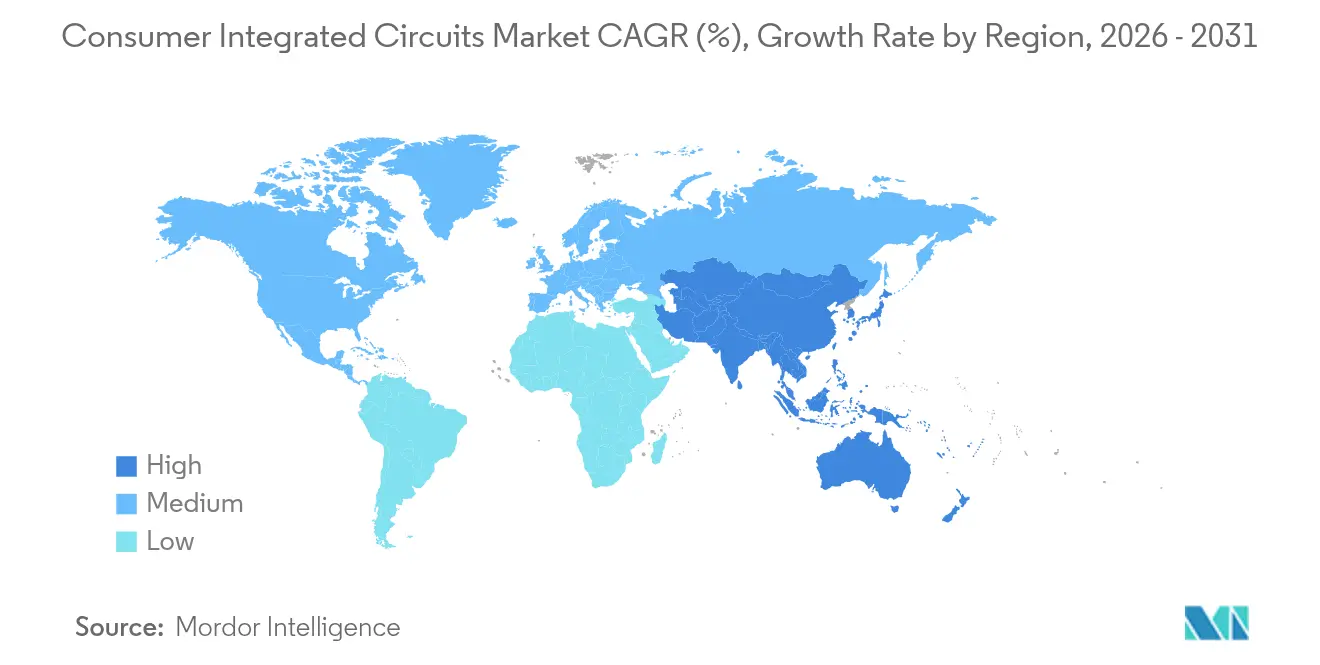

Die Marktgröße für Consumer-integrierte Schaltkreise wurde im Jahr 2025 auf USD 228,52 Milliarden geschätzt und soll von USD 247,7 Milliarden im Jahr 2026 auf USD 370,45 Milliarden bis 2031 wachsen, bei einer CAGR von 8,39 % während des Prognosezeitraums (2026–2031). Der Aufwärtszyklus deckt sich mit der Erholung des Halbleitersektors, da der globale Umsatz im Jahr 2024 um 17 % wuchs, angetrieben durch Chips für künstliche Intelligenz und die Wiederbelebung des Speichermarktes.[1]Nasdaq-Forschungsteam, „202405 Halbleiterforschung – NQSSSE v2”, nasdaq.com Das Wachstum profitierte von KI-fähigen Verbrauchergeräten, der raschen Migration zu fortschrittlichen Fertigungsknoten und dem expandierenden Smart-Home-Ökosystem in reifen Volkswirtschaften. Asien-Pazifik dominierte den Markt für Consumer-integrierte Schaltkreise mit einem Wertanteil von 65,4 % im Jahr 2024 und führte die Expansion mit einer CAGR von 12,1 % bis 2030 an – eine Position, die durch Chinas Selbstversorgungsstreben gestärkt wird, das bis 2025 eine inländische Produktion von 70 % anstrebt. Speicher-ICs erzielten mit 34,4 % den größten Produktanteil, begünstigt durch die Einführung von Hochbandbreitenspeicher (HBM) in KI-Systemen, während Logik-ICs mit einer CAGR von 11,8 % das schnellste Wachstum verzeichneten, getragen von der steigenden Nachfrage nach KI-Beschleunigern. Smartphones blieben mit einem Anteil von 47,6 % die primäre Umsatzquelle, doch Wearables und Hearables verzeichneten mit einer CAGR von 14,2 % das lebhafteste Wachstum, was einen Wandel hin zur ultraenergiearmen KI-Verarbeitung in kompakten Formfaktoren unterstreicht.

Wichtigste Erkenntnisse des Berichts

- Nach IC-Typ hielt Speicher im Jahr 2025 einen Anteil von 34,02 % am Markt für Consumer-integrierte Schaltkreise, während Logik bis 2031 voraussichtlich mit einer CAGR von 11,56 % wachsen wird.

- Nach Technologieknoten führte das 28–45-nm-Segment im Jahr 2025 mit einem Umsatzanteil von 28,86 %; ≤5-nm-Knoten sollen bis 2031 mit einer CAGR von 18,18 % wachsen.

- Nach Endnutzergerät entfielen im Jahr 2025 46,85 % der Marktgröße für Consumer-integrierte Schaltkreise auf Smartphones, während Wearables und Hearables bis 2031 mit einer CAGR von 13,94 % wuchsen.

- Nach Wafer-Größe hielten 12-Zoll-Wafer im Jahr 2025 einen Anteil von 70,88 % am Markt für Consumer-integrierte Schaltkreise; die 8-Zoll-Kapazität verzeichnet bis 2031 eine CAGR von 10,86 %.

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 64,85 % und stellt zugleich das am schnellsten wachsende regionale Cluster mit einer CAGR von 11,88 % dar.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Consumer-integrierte Schaltkreise

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Anstieg der Chipset-Ausstattungsrate im Smart-Home-Bereich in Nordamerika und der EU | +1.8% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Nachfrage nach mobilen SoCs unter 7 nm, katalysiert durch Android-Flaggschiff- Einführungen | +2.1% | Global, mit Schwerpunkt in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| IC-Designgewinne für Wearables bei fab-lite-Anbietern in Asien-Pazifik | +1.2% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Staatlicher Vorstoß zur Halbleiter-Selbstversorgung in China erhöht das lokale Volumen an Consumer-integrierten Schaltkreisen | +1.6% | China, mit regionalen Lieferketteneffekten | Langfristig (≥ 4 Jahre) |

| Einführung von Hochbandbreitenspeicher (HBM) in Spielkonsolen und 8K-Fernsehern | +0.9% | Global, angeführt von Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Rasche Durchdringung von OLED-Fernsehern treibt Bestellungen für fortschrittliche Videoprozessor-ICs an | +1.1% | Global, mit Fokus auf das Premiumsegment | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Chipset-Ausstattungsrate im Smart-Home-Bereich in Nordamerika und der EU

Hersteller erhöhten den Siliziumgehalt pro Gerät erheblich, da WLAN, Bluetooth und Thread in einzelnen SoCs zusammengeführt wurden, die im Jahr 2025 ausgeliefert wurden. Silicon Labs stellte eine Plattform für gleichzeitige Protokolle vor, die einen simultanen Drei-Radio-Betrieb ermöglicht und Interoperabilitätsprobleme für Gerätehersteller vereinfacht. Qualcomm erweiterte die Edge-KI-Fähigkeiten, indem generative Modelle direkt in seinen QCS8550-Smart-Home-Prozessor eingebettet wurden, wodurch die Abhängigkeit von Cloud-Inferenz verringert wurde. Die installierte Basis von Matter soll bis 2030 5,5 Milliarden kompatible Geräte überschreiten, was die Nachfrage nach zertifizierten Konnektivitätschips vervielfachen wird. Da jedes vernetzte Gerät zusätzliche Verarbeitungs- und Funkfrontend-Schaltkreise benötigte, realisierte der Markt für Consumer-integrierte Schaltkreise einen höheren durchschnittlichen Inhalt pro Einheit.

Nachfrage nach mobilen SoCs unter 7 nm, katalysiert durch Android-Flaggschiff-Einführungen

Flaggschiff-Android-Anbieter übernahmen im Jahr 2025 3-nm-Prozessoren, um Apples Leistungsführerschaft entgegenzuwirken, was zu einer regen Auslastung der Spitzentechnologielinien von TSMC führte. Qualcomms Snapdragon 8 Elite 2 nutzte 3-nm-Transistoren, um 25 % CPU- und 30 % GPU-Verbesserungen gegenüber der Vorgängergeneration zu erzielen – ein Meilenstein, der von Konkurrenzprodukten von MediaTek widergespiegelt wurde. Apples hauseigenes C1-Modem debütierte im selben Jahr im iPhone 16e und bestätigte einen breiteren Wandel hin zu vertikal integrierten Chipsätzen, die den Bedarf an Logiksilizium pro Mobiltelefon erhöhen. Dieses Technologierennen bereicherte den Markt für Consumer-integrierte Schaltkreise, da das Volumen an Spitzentechnologie-Wafern zunahm.

IC-Designgewinne für Wearables bei fab-lite-Anbietern in Asien-Pazifik

Fab-lite-Spezialisten nutzten fortschrittliches Niederleistungsdesign, um Designgewinne bei Hearables und Smart Rings zu erzielen. Ambiqus Apollo510-Mikrocontroller lieferte 30-fache Energieeffizienzgewinne und unterstützte gleichzeitig KI-Inferenz auf dem Gerät, was die Akkulaufzeit in Smartwatches und Fitnessbändern verlängerte. Partnerschaften wie Bravechip-Ambiq senkten die Stücklistenkosten durch auf Smart Rings zugeschnittene Chiplets um 30 % und gaben ultrakompakten Formfaktoren zusätzlichen Schwung. Die zunehmende Designaktivität asiatischer Anbieter vertiefte die regionalen Liefernetzwerke und verankerte die Führungsposition Asien-Pazifiks im Markt für Consumer-integrierte Schaltkreise weiter.

Staatlicher Vorstoß zur Halbleiter-Selbstversorgung in China

China beschleunigte den Kapitaleinsatz durch einen Fonds in Höhe von USD 47,5 Milliarden, der inländische Fertigungsanlagen und Ausrüstungslieferanten als Reaktion auf anhaltende Exportkontrollen ins Visier nahm. Die lokale Kapazität sollte im Jahr 2025 um 14 % steigen, mit Schwerpunkt auf Knoten für Unterhaltungselektronik, bei denen Lithografiebeschränkungen weniger stark greifen. Die Politik schuf eine inländische Nachfrage und sicherte langfristige Wafer-Verpflichtungen, was die Marktbasis für Consumer-integrierte Schaltkreise im chinesischen Festland und in benachbarten Versorgungszentren vergrößerte.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Ausbeute-Verschlechterung unterhalb von 5 nm erhöht die Kosten pro Die | -1.4% | Global, konzentriert in fortschrittlichen Gießereien | Kurzfristig (≤ 2 Jahre) |

| Zyklizität der Nachfrage nach Unterhaltungselektronik nach dem COVID- Lagerüberhang | -0.8% | Global, insbesondere Nordamerika und die EU | Mittelfristig (2–4 Jahre) |

| Investitionskosteninflation für fabless-Tape-outs bei fortschrittlichen Knoten | -1.1% | Global, fabless-Unternehmen betreffend | Mittelfristig (2–4 Jahre) |

| Logistikengpässe bei der OSAT-Kapazität (ausgelagerter Montage und Test) | -0.6% | Kernregion Asien-Pazifik, mit globalen Lieferketteneffekten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbeute-Verschlechterung unterhalb von 5 nm erhöht die Kosten pro Die

Die Fertigung unterhalb von 5 nm war mit erheblichen Defektproblemen konfrontiert. Intels 18A-Linie meldete Ausbeuten unter 10 %, wodurch neun von zehn Dies für die Serienlieferung unbrauchbar waren.[2]Business World Reporters, „Intels 18A-Knoten kämpft mit Ausbeuten unter 10 %”, businessworld.in Samsungs 2-nm-Gate-All-Around-Technologie lag mit einer Ausbeute von 10–20 % zurück, während TSMC einen Vorteil von 60–70 % beibehielt, was die Kostenlücken pro Die vergrößerte. TSMC kündigte ab Januar 2025 Preiserhöhungen von 5–10 % für 3-nm-Wafer an, um Ausschusskosten auszugleichen, was die Stücklistenkosten der Endgeräte im Markt für Consumer-integrierte Schaltkreise erhöhte.

Zyklizität der Nachfrage nach Unterhaltungselektronik nach dem COVID-Lagerüberhang

Lagerbestandskorrekturen hielten bis 2024 an, als die OLED-Fernsehlieferungen im Jahresvergleich um 29 % zurückgingen – ein Signal für anhaltende Nachfrageschwäche bei Premium-Unterhaltungselektronik. Komponentenkäufer kämpften mit divergierenden Trends: Die Arbeitskosten für Auftragshersteller blieben erhöht, auch wenn der Materialkostendruck nachließ, was die Margenprognosen trübte. Die ungleichmäßige Erholung zwang IC-Lieferanten, die Kapazitätserweiterung zu modulieren, was die kurzfristigen Volumina im Markt für Consumer-integrierte Schaltkreise dämpfte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach IC-Typ: Speicherdominanz trifft auf Logikbeschleunigung

Speicherprodukte generierten im Jahr 2025 34,02 % des Umsatzes und verankerten den Markt für Consumer-integrierte Schaltkreise dank Hochbandbreitenspeicher-Lieferungen, die den KI-Trainingsdurchsatz beschleunigten. Samsungs 36-GB-HBM3E-Stacks erreichten eine Bandbreite von 1,28 TB/s und positionierten HBM als Premiumkomponente für Spielkonsolen und 8K-Fernseher für Verbraucher. Logik-ICs wuchsen mit einer CAGR von 11,56 %, da KI-Beschleuniger in Smartphones, PCs und Edge-Geräten zunahmen. Analoge Schaltkreise blieben für das Energiemanagement unverzichtbar, während Mikrocontroller und digitale Signalprozessoren den eingebetteten Steuerungsbedarf in Haushaltsgeräten deckten.

Die HBM-Kapazität soll ihren DRAM-Anteil von unter 5 % im Jahr 2023 auf über 20 % in der Mitte des Jahrzehnts ausbauen, was den Umsatzmix im Markt für Consumer-integrierte Schaltkreise verschiebt. Microns HBM3E reduzierte den Stromverbrauch um 30 % und verkürzte die KI-Trainingszeit um mehr als 30 %, was die Gesamtbetriebskosten für KI-Workloads für Verbraucher verbesserte. Der Wettbewerbsdruck wuchs, da Samsung, SK Hynix und Micron um die Marktführerschaft mit einem gemeldeten Marktanteil von 40 %, 30 % bzw. 26 % konkurrierten, was die zunehmende Konzentration in Premium-Speichersegmenten unterstreicht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologieknoten: Fortschrittliche Knoten treiben Innovation voran

Das 28–45-nm-Segment beherrschte im Jahr 2025 28,86 % des Wertes, da es Kosten und Leistung für Kameras, Fernseher und Smart-Home-Controller ausbalancierte. Gleichzeitig lieferten ≤5-nm-Knoten die höchste CAGR von 18,18 % und trieben die Marktgröße für Consumer-integrierte Schaltkreise bei Flaggschiff-Smartphones und KI-PCs voran. TSMCs Werk in Arizona begann im Januar 2025 mit der Massenproduktion von 4-nm-Chips für Apple und NVIDIA und beschleunigte den Übergang zu 3-nm- und schließlich 2-nm-Prozessen.

Fortschrittliche Verpackung gewann an Bedeutung, da Chiplet-Architekturen die Grenzen der monolithischen Skalierung ausgleichen. Die Vereinigten Staaten verpflichteten sich zu USD 3 Milliarden für inländische Forschung und Entwicklung im Bereich fortschrittlicher Verpackung, was die langfristige Nachfrage nach 3D-Integration bestätigt. TSMCs 3DFabric Memory Alliance kooperierte mit DRAM-Herstellern, um Kompatibilität zu gewährleisten, und erweiterte damit den Marktanteil für Consumer-integrierte Schaltkreise bei heterogenen Lösungen weiter.

Nach Endnutzergerät: Smartphones führen, Wearables wachsen stark

Smartphones machten im Jahr 2025 46,85 % des Umsatzes aus und bestätigten ihre Ankerrolle im Markt für Consumer-integrierte Schaltkreise. Apples A18 Pro, gefertigt im 3-nm-Prozess der zweiten Generation, lieferte 30 % CPU-Leistungssteigerung und 40 % GPU-Effizienz und sorgte für weiteres Wachstum des Siliziumgehalts pro Mobiltelefon. Wearables und Hearables verzeichneten eine CAGR von 13,94 %, angetrieben durch KI-fähiges Audio und kontinuierliche Gesundheitsüberwachung. Tablets, Laptops und PCs behielten ihre Relevanz für die Produktivität, während Fernseher anspruchsvolle Videoprozessor-ICs für 8K-Wiedergabe und Echtzeit-Hochskalierung übernahmen.

Spielkonsolen veranschaulichten die steigende Halbleiterkomplexität, da die PlayStation 5 Pro 18-Gbps-GDDR6 und fortschrittliches Raytracing integrierte, was die Speicher- und GPU-Anforderungen erhöhte. Qualcomms Plattform für Haushaltsgeräte ermöglichte lokale Sprach-KI-Funktionen, förderte die Autonomie von Smart-Geräten und stärkte die Wachstumsaussichten für den Markt für Consumer-integrierte Schaltkreise.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Wafer-Größe: 12-Zoll-Dominanz mit 8-Zoll-Wachstum

Zwölf-Zoll-Wafer (300 mm) lieferten im Jahr 2025 70,88 % der Lieferungen und bestätigten die Skaleneffekte, die für den Markt für Consumer-integrierte Schaltkreise entscheidend sind. Acht-Zoll-Fertigungsanlagen verzeichneten bis 2031 eine CAGR von 10,86 %, da Automobil-, Industrie- und IoT-Sektoren nach Wirtschaftlichkeit bei reifen Knoten suchten. SEMI prognostizierte, dass die globale Fertigungskapazität im Jahr 2024 um 6 % und im Jahr 2025 um 7 % steigen würde und dabei 33,7 Millionen 200-mm-Äquivalent-Wafer pro Monat überschreiten würde.

Die Kapazität für Spitzentechnologie (≤5 nm) wuchs im Jahr 2024 um 13 %, obwohl chinesische Hersteller auf reife Linien umschwenkten, die durch Lithografiebeschränkungen eingeschränkt, aber für Consumer-ICs lukrativ waren. Die DRAM-Kapazität wuchs sowohl 2024 als auch 2025 um 9 %, um den KI-Speicherbedarf zu decken, während die Erholung bei 3D-NAND aufgrund von Überangeboten langsam blieb. Die Wafer-Größenlandschaft unterstreicht Kapitaldisziplin und die strategische Balance zwischen neuen und reifen Prozessinvestitionen im Markt für Consumer-integrierte Schaltkreise.

Geografische Analyse

Asien-Pazifik erzielte im Jahr 2025 64,85 % des globalen Umsatzes und soll bis 2031 jährlich um 11,88 % wachsen. China führte das regionale Nachfrage- und Kapazitätswachstum an, da sein Selbstversorgungsprogramm USD 47,5 Milliarden in inländische Fertigungsanlagen injizierte und die Marktgröße für Consumer-integrierte Schaltkreise trotz Exportkontrollreibungen nach oben trieb. Taiwan behauptete seine Gießerei-Vorrangstellung, als TSMCs USD 165 Milliarden teures Werk in Arizona in Betrieb ging und eine sichere Versorgung für globale Kunden sicherstellte. Südkorea dominierte weiterhin die HBM- und NAND-Produktion, während Japan staatliche Subventionen in Höhe von USD 25,7 Milliarden nutzte, um Lithografie- und Materialfähigkeiten zu revitalisieren.

Nordamerika profitierte vom CHIPS Act in Höhe von USD 52,7 Milliarden, der neue Fertigungsanlagen und Zentren für fortschrittliche Verpackung anregte und den inländischen Anteil am Markt für Consumer-integrierte Schaltkreise vergrößerte. Europa verfolgte ein Ziel von 20 % globalem Halbleiteranteil bis 2030 über seinen Europäischen Chips Act in Höhe von EUR 43 Milliarden (USD 50,56 Milliarden), wobei Deutschland und Frankreich Flaggschiff-Einrichtungen anzogen. Südamerika sowie der Nahe Osten und Afrika blieben aufstrebend, aber vielversprechend, da die Durchdringung von Unterhaltungselektronik zunahm und lokale Regierungen Anreizprogramme zur Förderung von Montage- und Testbetrieben erkundeten. Regionale Lieferketten zeigten eine zunehmende Diversifizierung, da Kunden geografische Redundanz anstrebten, um geopolitische Risiken zu mindern. Partnerschaften zwischen asiatischen Gießereien und westlichen OSAT-Anbietern veranschaulichten einen Wandel hin zu Dual-Source-Strategien, die die Widerstandsfähigkeit im Markt für Consumer-integrierte Schaltkreise sicherstellen. Der Trend förderte auch den Wissenstransfer und erhöhte die technischen Standards in aufstrebenden Zentren.

Wettbewerbslandschaft

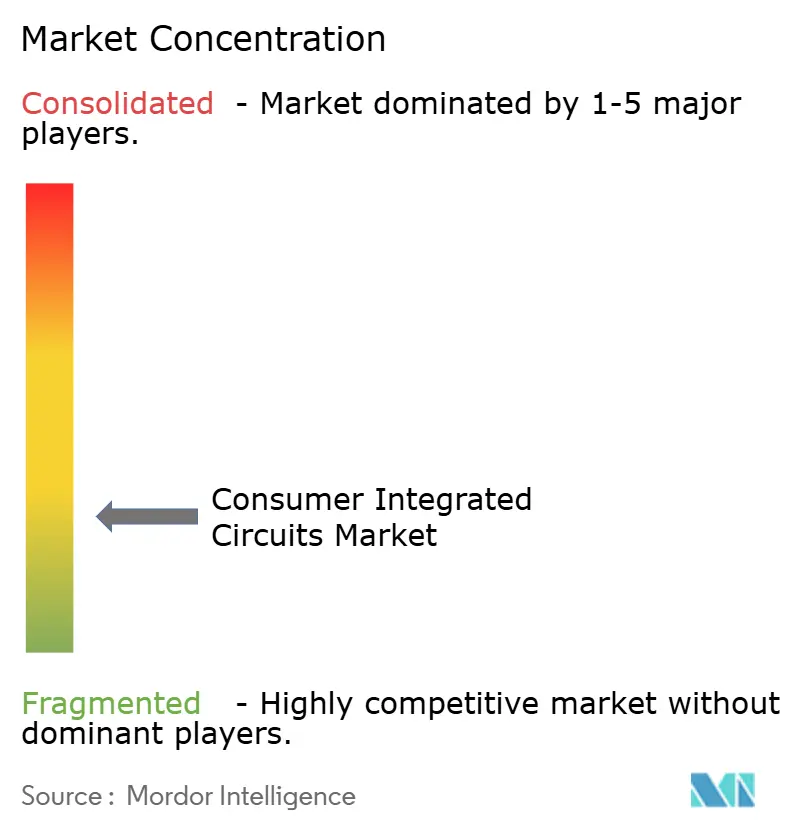

Der Markt für Consumer-integrierte Schaltkreise zeigte sich im Jahr 2025 fragmentiert. Geräte- und Plattformanbieter verfolgten vertikale Integration, um Differenzierung und Marge zu schützen. Apples hauseigenes C1-Modem signalisierte strategische Autonomie gegenüber externen Modemlieferanten – ein Schritt, der von Googles Tensor-Programm und Samsungs Exynos-Diversifizierung gespiegelt wurde. Qualcomm erweiterte seinen Fußabdruck mit einem USD 2,4 Milliarden schweren Deal zur Übernahme von Alphawave Semi im September 2025 und sicherte sich damit hochleistungsfähige Verbindungs-IP für KI-Silizium im Rechenzentrum.

Back-End-Dienste blieben konsolidiert: ASE, Amkor, JCET, SPIL und PTI teilten sich 84 % des OSAT-Umsatzes, was Skalenvorteile und Verhandlungsmacht gegenüber Materiallieferanten ermöglichte.[4]UTAC Group, „Top 10 OSAT-Unternehmen”, utmel.com Strategische Allianzen intensivierten sich; Qualcomm kooperierte mit STMicroelectronics, um KI-fähige Funkmodule mit STM32-Mikrocontrollern für IoT-Anwendungen zu verbinden, was Ökosystem-Kooperationen unterstreicht, die über traditionelle Lieferanten-Käufer-Beziehungen hinausgehen.

Aufkommende Störer stammten von fab-lite-Akteuren in China und Taiwan, die sich auf ultraenergiearme KI und Multi-Protokoll-Konnektivität spezialisieren. Diese Herausforderer zielten auf Nischenmärkte wie Hearable-Audio-SoCs und KI-Wearables ab und erhöhten den Wettbewerbsdruck auf etablierte Marken. Die technologische Differenzierung verlagerte sich hin zu energieeffizienter KI, fortschrittlicher Verpackung und heterogenem Computing, was die Kaufkriterien im gesamten Markt für Consumer-integrierte Schaltkreise prägte.

Marktführer für Consumer-integrierte Schaltkreise

Texas Instruments Inc.

STMicroelectronics N.V.

Infineon Technologies AG

Intel Corporation

Analog Devices Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Apple veröffentlichte sein C1-Modem im iPhone 16e und förderte damit die vertikale Integration in der Funktechnologie.

- Januar 2025: TSMC begann mit der 4-nm-Massenproduktion in seinem Arizona-Werk für Apple und NVIDIA und beschleunigte damit den Übergang zu 3-nm- und 2-nm-Knoten.

- Dezember 2024: Syntiant schloss den Kauf des Consumer-MEMS-Mikrofon-Geschäfts von Knowles für USD 150 Millionen ab und stärkte damit seine Edge-KI-Audio-Portfolios.

- September 2024: Qualcomm stimmte der Übernahme von Alphawave Semi für USD 2,4 Milliarden zu, um die Rechenkapazitäten für energiearme Rechenzentren zu vertiefen, vorbehaltlich der behördlichen Genehmigung Anfang 2026.

Globaler Berichtsumfang für den Markt für Consumer-integrierte Schaltkreise

Ein integrierter Schaltkreis (IC) konsolidiert verschiedene elektronische Komponenten wie Transistoren, Widerstände und Kondensatoren auf einem einzigen Halbleiterchip. Dieses kompakte Gerät ist der Eckpfeiler moderner elektronischer Systeme und liefert Funktionalität und Rechenleistung effizient. Integrierte Schaltkreise (ICs) sind für ihren geringen Stromverbrauch und ihre minimale Wärmeentwicklung bekannt, was die Energieeffizienz verbessert. Darüber hinaus ermöglicht ihre Fähigkeit zur Massenproduktion zu niedrigeren Kosten erschwinglichere elektronische Geräte für Verbraucher.

Die Studie verfolgt den Umsatz, der durch den Verkauf von Produkten mit integrierten Schaltkreisen durch verschiedene Akteure weltweit erzielt wird. Die Studie verfolgt auch die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten Anbieter, die in der Branche tätig sind, was die Marktschätzungen und Wachstumsraten über den Prognosezeitraum unterstützt. Die Studie analysiert ferner die Gesamtauswirkungen der COVID-19-Nachwirkungen und anderer makroökonomischer Faktoren auf den Markt. Der Umfang des Berichts umfasst Marktgrößen und Prognosen für die verschiedenen Marktsegmente.

Der Markt für Consumer-integrierte Schaltkreise ist nach Typ (Analog-IC, Logik-IC, Speicher und Mikro [Mikroprozessoren (MPU), Mikrocontroller (MCU) und digitale Signalprozessoren]) und nach Geografie (Vereinigte Staaten, Europa, Japan, China, Korea, Taiwan und Rest der Welt) segmentiert. Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Analog-IC | |

| Logik-IC | |

| Speicher-IC | |

| Mikro-IC | Mikroprozessoren (MPU) |

| Mikrocontroller (MCU) | |

| Digitale Signalprozessoren (DSP) |

| >45 nm |

| 28–45 nm |

| 16/14 nm |

| 10/7 nm |

| ≤5 nm |

| Smartphones |

| Tablets |

| Laptops und PCs |

| Wearables und Hearables |

| Fernseher und Set-Top-Boxen |

| Spielkonsolen |

| Smart-Home-Geräte |

| ≤6 Zoll |

| 8 Zoll (200 mm) |

| 12 Zoll und darüber (300 mm+) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Nordische Länder | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Taiwan | ||

| Südkorea | ||

| Japan | ||

| Indien | ||

| Rest von Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Mexiko | ||

| Argentinien | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Rest von Afrika | ||

| Nach IC-Typ | Analog-IC | ||

| Logik-IC | |||

| Speicher-IC | |||

| Mikro-IC | Mikroprozessoren (MPU) | ||

| Mikrocontroller (MCU) | |||

| Digitale Signalprozessoren (DSP) | |||

| Nach Technologieknoten | >45 nm | ||

| 28–45 nm | |||

| 16/14 nm | |||

| 10/7 nm | |||

| ≤5 nm | |||

| Nach Endnutzergerät | Smartphones | ||

| Tablets | |||

| Laptops und PCs | |||

| Wearables und Hearables | |||

| Fernseher und Set-Top-Boxen | |||

| Spielkonsolen | |||

| Smart-Home-Geräte | |||

| Nach Wafer-Größe | ≤6 Zoll | ||

| 8 Zoll (200 mm) | |||

| 12 Zoll und darüber (300 mm+) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Frankreich | |||

| Vereinigtes Königreich | |||

| Nordische Länder | |||

| Rest von Europa | |||

| Asien-Pazifik | China | ||

| Taiwan | |||

| Südkorea | |||

| Japan | |||

| Indien | |||

| Rest von Asien-Pazifik | |||

| Südamerika | Brasilien | ||

| Mexiko | |||

| Argentinien | |||

| Rest von Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Consumer-integrierte Schaltkreise, und wie groß wird er bis 2031 sein?

Der Markt belief sich im Jahr 2026 auf USD 247,7 Milliarden und soll bis 2031 USD 370,45 Milliarden erreichen, was einer CAGR von 8,39 % entspricht.

Welches Produktsegment wächst am schnellsten?

Logik-ICs führen das Wachstum mit einer CAGR von 11,56 % bis 2031 an, angetrieben durch die steigende Nachfrage nach KI-Beschleunigern in Verbrauchergeräten.

Welche Region trägt heute am meisten zum Branchenumsatz bei?

Asien-Pazifik hielt im Jahr 2025 64,85 % des globalen Umsatzes und verzeichnet zudem die stärkste CAGR von 11,88 % bis 2031.

Was ist der einflussreichste Einzeltreiber des Marktwachstums?

Der starke Anstieg der Lieferungen von mobilen SoCs unter 7 nm für Flaggschiff-Smartphones fügt der gesamten Markt-CAGR +2,1 % hinzu, indem die Nachfrage nach Spitzentechnologie-Wafern gesteigert wird.

Welches Hauptrisiko könnte die kurzfristige Expansion verlangsamen?

Die Ausbeute-Verschlechterung unterhalb von 5 nm bleibt das größte Hemmnis und kürzt die prognostizierte CAGR um 1,4 %, indem die Kosten pro Die bei fortschrittlichen Knoten steigen.

Seite zuletzt aktualisiert am: