Größe und Marktanteil des europäischen Automobil-Halbleitermarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

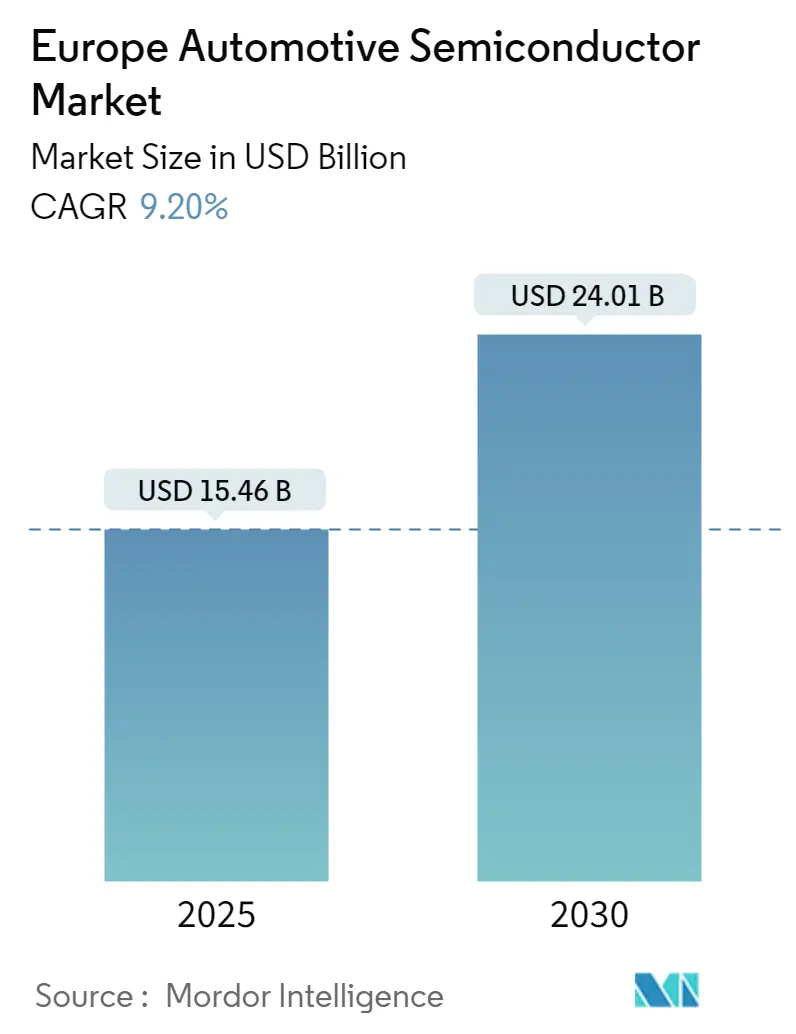

| Marktgröße (2025) | 15.46 Milliarden US-Dollar |

| Marktgröße (2030) | 24.01 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.20% CAGR |

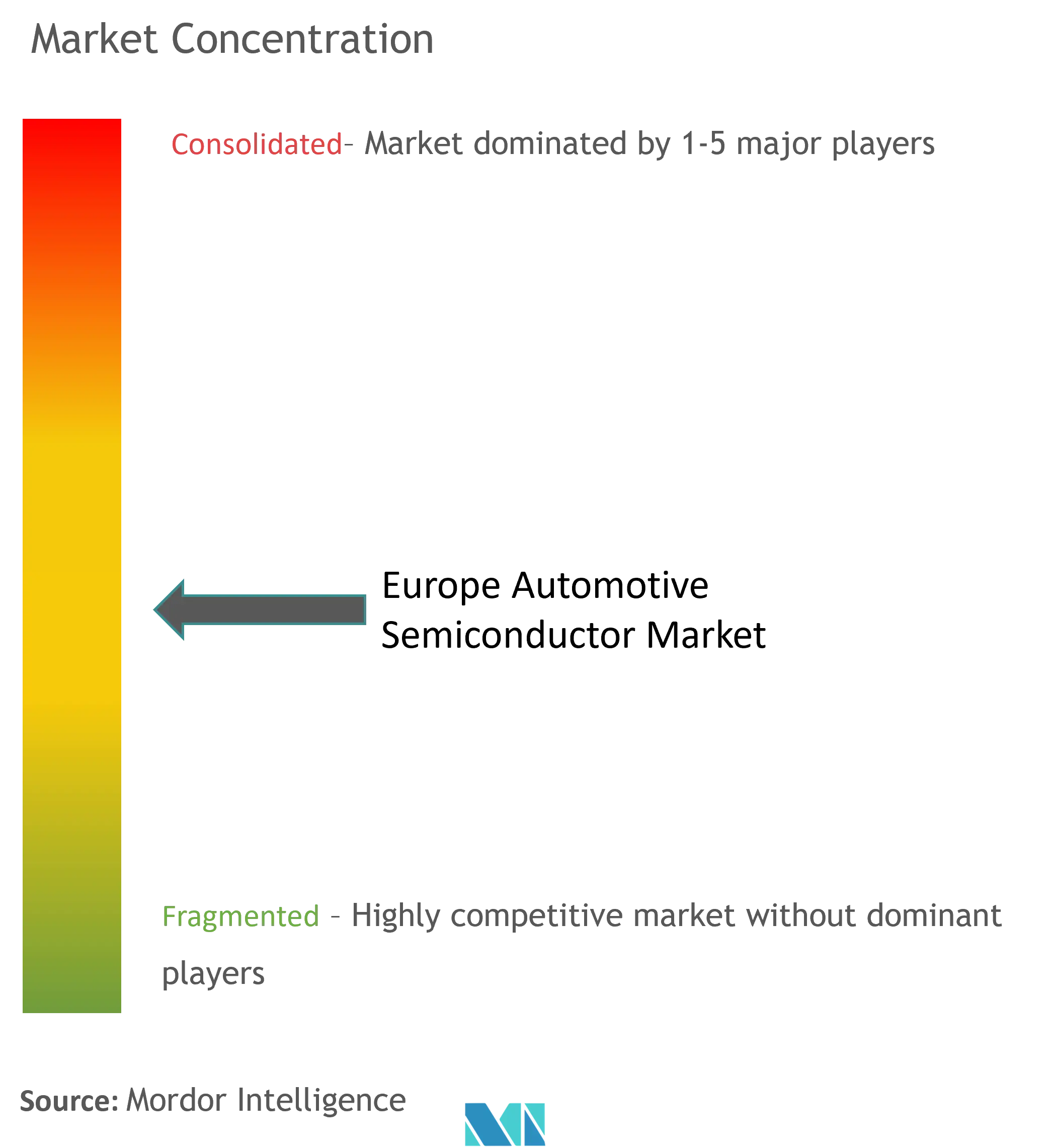

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Automobil-Halbleitermarkts von Mordor Intelligence

Die Größe des europäischen Automobil-Halbleitermarkts wird im Jahr 2025 auf 15,46 Milliarden USD geschätzt und soll bis 2030 einen Wert von 24,01 Milliarden USD erreichen, bei einer CAGR von 9,2 % während des Prognosezeitraums (2025–2030).

Die europäische Automobil-Halbleiterlandschaft befindet sich in einer transformativen Phase, die durch erhebliche Investitionen in die heimischen Fertigungskapazitäten gekennzeichnet ist. Ein wegweisendes Ereignis fand im August 2023 statt, als die Branchenführer Robert Bosch GmbH, TSMC, NXP Semiconductors NV und Infineon Technologies AG ihre gemeinsame Investition in die European Semiconductor Manufacturing Company (ESMC) in Dresden, Deutschland, ankündigten. Diese Initiative, die mit dem Europäischen Chips-Gesetz abgestimmt ist, zielt darauf ab, eine 300-mm-Fab-Anlage mit einer monatlichen Produktionskapazität von 40.000 Wafern auf fortschrittlichen Prozesstechnologien zu errichten und dabei rund 2.000 direkte hochqualifizierte Arbeitsplätze zu schaffen. Der Bau der Anlage soll in der zweiten Hälfte des Jahres 2024 beginnen, mit einer geplanten Produktionsaufnahme Ende 2027.

Die Branche erlebt einen rasanten technologischen Fortschritt bei Halbleiterfertigungsprozessen und -anwendungen. Im März 2024 demonstrierte die britische Regierung ihr Engagement für Halbleiterinnovationen durch eine bedeutende Investition von 16,6 Millionen EUR, die sich hauptsächlich auf die Entwicklung von Automobil-Chips für Hochenergieanwendungen, insbesondere in Elektrofahrzeugen, konzentriert. Diese Investition steht im Einklang mit der übergeordneten europäischen Strategie zur Stärkung der heimischen Halbleiterkapazitäten und zur Verringerung der Abhängigkeit von externen Lieferanten. Die Halbleiterumsätze der Region haben eine konstante Entwicklung gezeigt und sich von Juli 2023 bis Januar 2024 auf einem stabilen Niveau zwischen 4,4 und 4,8 Milliarden USD monatlich gehalten, was die Stabilität und das Wachstumspotenzial des Marktes widerspiegelt.

Strategische Partnerschaften und Kooperationen gestalten die Wettbewerbslandschaft der Branche neu. Im Februar 2024 schloss Analog Devices Inc. über seine Tochtergesellschaft in Japan eine wichtige Partnerschaft mit TSMC und stärkte damit die Halbleiterfertigungskapazitäten der Region. Ebenso kündigten ZF Friedrichshafen AG und Wolfspeed Inc. im April 2024 Pläne für ein gemeinsames europäisches Forschungs- und Entwicklungszentrum in der Metropolregion Nürnberg an, das sich auf die Weiterentwicklung von Siliziumkarbid-Automobil-Leistungselektronik konzentriert. Diese Kooperationen sind entscheidend für die Entwicklung von Automobil-Halbleitertechnologien der nächsten Generation und den Aufbau robuster Lieferketten innerhalb Europas.

Der Markt orientiert sich zunehmend an Nachhaltigkeitszielen und Trends bei der Einführung von Elektrofahrzeugen. Laut dem Weltwirtschaftsforum wird erwartet, dass auf europäischen Straßen bis 2030 rund 40 Millionen Elektrofahrzeuge unterwegs sein werden, ein deutlicher Anstieg gegenüber den derzeit 8 Millionen Elektrofahrzeugen. Dieser Übergang wird durch verschiedene Initiativen unterstützt, darunter den Europäischen Grünen Deal und nationale Programme zur Reduzierung von Kohlenstoffemissionen. Als Reaktion auf diesen Trend entwickeln Halbleiterhersteller spezialisierte Lösungen für Elektrofahrzeuganwendungen, insbesondere im Bereich Energiemanagement, Batteriesysteme und Ladeinfrastruktur, und demonstrieren damit das Engagement der Branche für nachhaltige Transportlösungen durch Halbleiterinnovationen für Elektrofahrzeuge.

Trends und Erkenntnisse im europäischen Automobil-Halbleitermarkt

Zunehmende Fahrzeugproduktion und Einführung von Elektrofahrzeugen

Der Automobil-Halbleitermarkt in Europa verzeichnet ein erhebliches Wachstum, das durch die steigende Fahrzeugproduktion in den wichtigsten Herstellerländern angetrieben wird. Laut der Internationalen Organisation der Kraftfahrzeughersteller (OICA) behauptete Deutschland seine Position als größter Automobilhersteller Europas und produzierte im Jahr 2023 rund 4,1 Millionen Fahrzeuge, während Frankreich im selben Jahr eine Produktion von 1,5 Millionen Kraftfahrzeugen verzeichnete, von denen 68,2 % Personenkraftwagen waren. Dieses robuste Produktionsumfeld hat eine starke Nachfrage nach Automobil-Elektronik in verschiedenen Anwendungsbereichen geschaffen, von einfachen Steuergeräten bis hin zu fortschrittlichen Energiemanagementsystemen.

Der Übergang zu Elektrofahrzeugen hat sich als wesentlicher Treiber für die Halbleiternachfrage herausgestellt, da die Hersteller ausgefeiltere Energiemanagement- und Steuerungssysteme benötigen. Dieser Trend zeigt sich in der wachsenden Einführung von Elektrofahrzeugen in wichtigen Märkten wie Deutschland, wo die Neuzulassungen von Elektroautos laut Kraftfahrt-Bundesamt (KBA) von 470.559 im Jahr 2022 auf 524.219 im Jahr 2023 gestiegen sind. Die Halbleiterbranche reagiert auf diese Nachfrage durch strategische Initiativen, wie die im Januar 2024 geschlossene Vereinbarung zwischen Infineon Technologies AG und GlobalFoundries über die Lieferung von AURIX TC3x 40-Nanometer-Automobil-Mikrocontrollern und Energiemanagementlösungen, die die Produktionskapazität bis 2030 zur Unterstützung des wachsenden Elektrofahrzeugmarkts sichert.

Wachsende Nachfrage nach fortschrittlichen Sicherheits- und Komfortsystemen, unterstützt durch staatliche Vorschriften

Die zunehmende Integration fortschrittlicher Sicherheitsfunktionen und Komfortsysteme in Fahrzeugen, unterstützt durch strenge europäische Vorschriften, treibt eine erhebliche Nachfrage nach Automobil-Halbleitern an. Diese Komponenten sind entscheidend für die Implementierung wesentlicher Sicherheitssysteme wie Antiblockiersysteme (ABS), elektronische Stabilitätskontrolle (ESC) und fortschrittliche Fahrerassistenzsysteme (ADAS). Die Halbleitertechnologie ermöglicht die Echtzeit-Datenverarbeitung und präzise Steuerung, verbessert die Fahrzeugstabilität und verhindert Unfälle durch Funktionen wie schnelle Bremsdruckmodulation und selektive Bremssteuerung für einzelne Räder.

Das Engagement der Europäischen Union für die Straßenverkehrssicherheit durch Initiativen wie „Vision Zero”, die darauf abzielt, Verkehrstote bis 2050 zu eliminieren, hat ein regulatorisches Umfeld geschaffen, das die Einbindung fortschrittlicher Sicherheitstechnologien vorschreibt. Dieser Regulierungsrahmen hat zur verpflichtenden Implementierung verschiedener ADAS-Halbleiterfunktionen und Sicherheitssysteme in neuen Fahrzeugen geführt und treibt die Nachfrage nach anspruchsvollen Halbleiterlösungen an. Die Branche reagiert mit Innovationen in der Sensortechnologie, Bildverarbeitungssystemen und KI-Chips, die es Fahrzeugen ermöglichen, ihre Umgebung besser wahrzunehmen und in Echtzeit intelligente Entscheidungen zu treffen. So entwickeln beispielsweise deutsche Halbleiterunternehmen fortschrittliche Sensoren und Mikrocontroller, die speziell für Automobil-Sicherheitsanwendungen konzipiert sind, und konzentrieren sich gleichzeitig auf die Verbesserung von Komfortfunktionen durch verbesserte Infotainmentsysteme und Technologien für vernetzte Fahrzeuge.

Segmentanalyse: Nach Fahrzeugtyp

Personenkraftwagen-Segment im europäischen Automobil-Halbleitermarkt

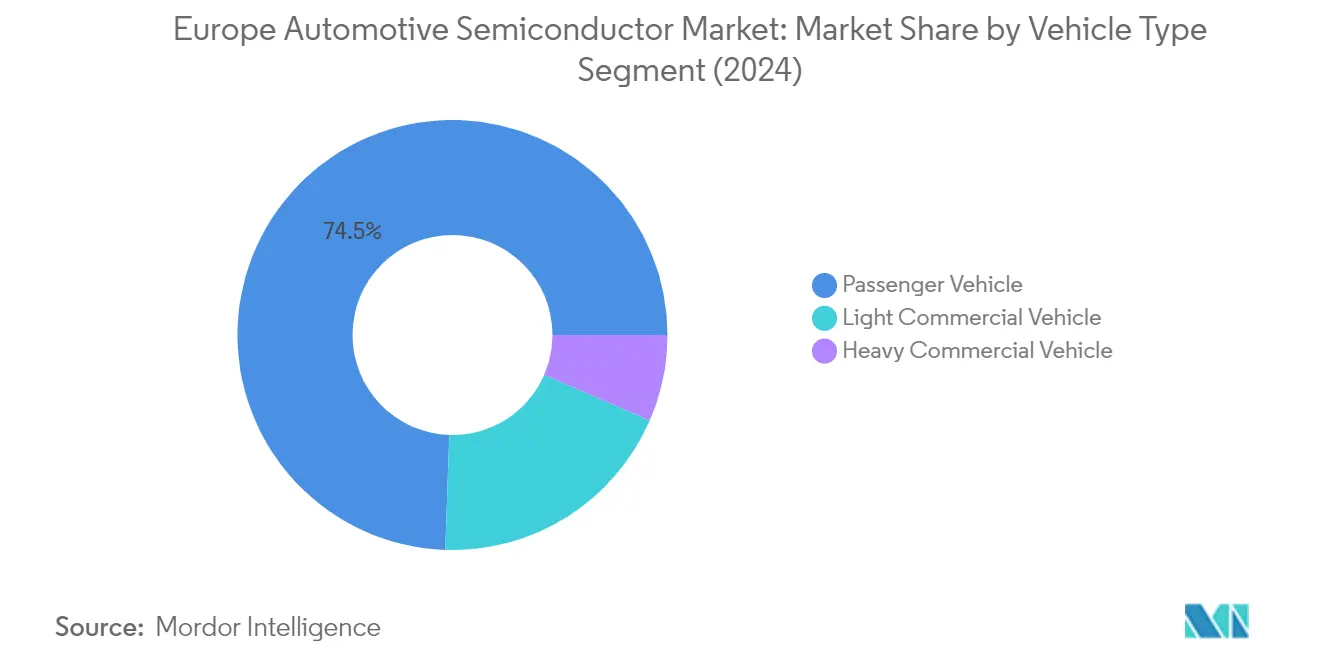

Das Personenkraftwagen-Segment dominiert den europäischen Automobil-Halbleitermarkt und hält im Jahr 2024 einen Marktanteil von rund 74 %. Diese bedeutende Marktposition wird durch die zunehmende Integration fortschrittlicher elektronischer Systeme in modernen Personenkraftwagen angetrieben, insbesondere in Premium- und Luxusfahrzeugsegmenten. Das Wachstum des Segments wird durch strenge europäische Vorschriften, die fortschrittliche Sicherheitsfunktionen vorschreiben, sowie durch die steigende Einführung von Elektrofahrzeugen weiter gestärkt. Große europäische Automobilhersteller wie BMW, Volkswagen und Mercedes-Benz integrieren immer ausgefeiltere Halbleiterkomponenten in ihre Personenkraftwagen, insbesondere für Anwendungen wie fortschrittliche Fahrerassistenzsysteme (ADAS), Infotainmentsysteme und Antriebsstrangsteuerung. Die robuste Entwicklung des Segments wird auch durch die wachsende Verbrauchernachfrage nach vernetzten Fahrzeugfunktionen und autonomen Fahrfähigkeiten in Personenkraftwagen unterstützt.

Schwere Nutzfahrzeuge-Segment im europäischen Automobil-Halbleitermarkt

Das Segment der schweren Nutzfahrzeuge entwickelt sich zum am schnellsten wachsenden Segment im europäischen Automobil-Halbleitermarkt und soll von 2024 bis 2029 mit einer CAGR von rund 12 % wachsen. Dieses bemerkenswerte Wachstum wird in erster Linie durch die zunehmende Elektrifizierung von Nutzfahrzeugen und die Einführung strenger Emissionsvorschriften in ganz Europa angetrieben. Das Segment erlebt erhebliche technologische Fortschritte, insbesondere bei Flottenmanagement-Systemen, Telematik und autonomen Fahrfähigkeiten. Europäische Nutzfahrzeughersteller investieren zunehmend in halbleiterintensive Technologien, um die Fahrzeugeffizienz, Sicherheit und Konnektivität zu verbessern. Die Einführung elektrischer Antriebsstränge in schweren Nutzfahrzeugen schafft eine zusätzliche Nachfrage nach Leistungshalbleitern, Batteriemanagementsystemen und anderen elektronischen Komponenten. Darüber hinaus trägt die Integration fortschrittlicher Fahrerassistenzsysteme und Sicherheitsfunktionen in Nutzfahrzeugen erheblich zur Wachstumsdynamik des Segments bei.

Verbleibende Segmente im Fahrzeugtyp

Das Segment der leichten Nutzfahrzeuge stellt einen bedeutenden Teil des europäischen Automobil-Elektronikmarkts dar und überbrückt die Lücke zwischen Personenkraftwagen und schweren Nutzfahrzeugen. Dieses Segment erlebt einen erheblichen Wandel durch die Integration fortschrittlicher Telematik-Systeme, Flottenmanagement-Lösungen und Elektrifizierungsinitiativen. Leichte Nutzfahrzeuge integrieren zunehmend anspruchsvolle Halbleiterkomponenten für Anwendungen wie Lieferoptimierung, Routenplanung und Fahrzeugdiagnose. Das Segment erlebt auch eine wachsende Einführung fortschrittlicher Sicherheitsfunktionen und Fahrerassistenzsysteme, insbesondere in städtischen Lieferfahrzeugen. Europäische Hersteller konzentrieren sich auf die Entwicklung effizienterer und vernetzter leichter Nutzfahrzeuge, um den sich wandelnden Anforderungen der Zustellung auf der letzten Meile und der städtischen Logistik gerecht zu werden.

Segmentanalyse: Nach Anwendung

Sicherheitssegment im europäischen Automobil-Halbleitermarkt

Das Sicherheitssegment hat sich zur dominierenden Kraft im europäischen Automobil-Halbleitermarkt entwickelt und hält im Jahr 2024 einen Marktanteil von rund 26 %. Diese bedeutende Marktposition wird durch die zunehmende Integration fortschrittlicher Sicherheitsfunktionen in modernen Fahrzeugen angetrieben, darunter Airbag-Auslösesysteme, Antiblockiersysteme (ABS) und Stabilitätskontrollmechanismen. Das Wachstum des Segments wird durch strenge europäische Sicherheitsvorschriften weiter gestärkt, die die Implementierung verschiedener Sicherheitstechnologien in Fahrzeugen vorschreiben. Die Einführung neuer Sicherheitsfunktionen wie intelligente Geschwindigkeitsassistenz, Müdigkeitserkennung und fortschrittliche Fahrerüberwachungssysteme hat erheblich zur Dominanz des Segments beigetragen. Europäische Automobilhersteller konzentrieren sich zunehmend auf die Integration anspruchsvoller Sicherheitshalbleiter zur Verbesserung der Fahrzeugsicherheitssysteme, insbesondere als Reaktion auf die EU-Initiative „Vision Zero” zur Reduzierung von Verkehrstoten.

Leistungselektronik-Segment im europäischen Automobil-Halbleitermarkt

Das Automobil-Leistungselektronik-Segment verzeichnet das stärkste Wachstum im europäischen Automobil-Halbleitermarkt mit einer prognostizierten Wachstumsrate von rund 11 % während des Prognosezeitraums 2024–2029. Dieses außergewöhnliche Wachstum wird in erster Linie durch die zunehmende Einführung von Elektrofahrzeugen und Hybridfahrzeugen in ganz Europa angetrieben. Die Expansion des Segments wird durch technologische Fortschritte bei Breitbandlücken-Materialien wie Galliumnitrid (GaN) und Siliziumkarbid (SiC) unterstützt, die das Energiemanagement in Automobil-Anwendungen revolutionieren. Der Anstieg der Nachfrage nach effizienten Energieumwandlungs- und Energiemanagementsystemen, insbesondere in elektrischen Antriebssträngen, Batteriemanagementsystemen und Ladeinfrastruktur, treibt dieses Wachstum an. Europäische Hersteller investieren zunehmend in Automobil-Leistungselektronik-Lösungen, um die Fahrzeugeffizienz zu steigern und strenge Emissionsvorschriften zu erfüllen, während der wachsende Fokus auf nachhaltige Mobilität weiterhin Innovationen in diesem Segment vorantreibt.

Verbleibende Segmente in der Anwendungssegmentierung

Die weiteren bedeutenden Segmente im europäischen Automobil-Elektronikmarkt umfassen Karosserieelektronik, Komfort-/Unterhaltungseinheiten, Fahrwerk und sonstige Anwendungen. Das Karosserieelektronik-Segment spielt eine entscheidende Rolle bei Fahrzeugsteuerungssystemen und Diagnosefunktionen, während das Komfort-/Unterhaltungseinheiten-Segment darauf ausgerichtet ist, das Nutzererlebnis durch fortschrittliche Infotainmentsysteme und Konnektivitätslösungen zu verbessern. Das Fahrwerk-Segment trägt zur Fahrzeugstabilität und zu Steuerungssystemen bei und integriert anspruchsvolle Halbleiterlösungen für verbesserte Leistung. Sonstige Anwendungen umfassen verschiedene Automobil-Funktionen, darunter Telematik, Instrumentencluster und Beleuchtungssysteme. Jedes dieser Segmente trägt auf einzigartige Weise zur Gesamtmarktdynamik bei, angetrieben durch die zunehmende Fahrzeugelektrifizierung, Konnektivitätsanforderungen und die wachsende Nachfrage nach fortschrittlichen Automobil-Funktionen.

Wettbewerbslandschaft

Führende Unternehmen im europäischen Automobil-Halbleitermarkt

Der europäische Automobil-Halbleitermarkt umfasst namhafte Akteure wie NXP Semiconductors, Infineon Technologies, Renesas Electronics, STMicroelectronics, Toshiba Electronic Devices, Texas Instruments, Robert Bosch, Micron Technology, ON Semiconductor, Analog Devices und ROHM Company Limited. Diese Unternehmen treiben Innovationen durch erhebliche Investitionen in Forschung und Entwicklung voran, mit besonderem Fokus auf Elektrofahrzeuge, autonome Fahrtechnologien und fortschrittliche Fahrerassistenzsysteme. Die Branche erlebt kontinuierliche Produkteinführungen und technologische Fortschritte, wobei Unternehmen spezialisierte Lösungen für Fahrzeugelektrifizierung, Energiemanagement und Konnektivitätsfunktionen entwickeln. Strategische Partnerschaften und Kooperationen sind zunehmend verbreitet, insbesondere bei der Entwicklung von Halbleiterlösungen der nächsten Generation und dem Aufbau regionaler Fertigungskapazitäten. Unternehmen erweitern auch ihre Produktionskapazitäten und stärken ihre Lieferketzennetzwerke, um der wachsenden Nachfrage europäischer Automobilhersteller gerecht zu werden, während sie sich gleichzeitig auf Nachhaltigkeit und energieeffiziente Lösungen konzentrieren.

Markt dominiert von globalen Technologieführern

Die europäische Automobil-Halbleiterlandschaft ist durch eine Mischung aus globalen Technologiekonzernen und spezialisierten Halbleiterherstellern gekennzeichnet, wobei etablierte Akteure durch ihre umfangreichen Produktportfolios und starken Beziehungen zu Automobil-OEMs eine bedeutende Marktpräsenz aufrechterhalten. Die Marktstruktur zeigt eine moderate Konsolidierung, wobei die wichtigsten Akteure ihr technologisches Know-how und ihre Fertigungskapazitäten nutzen, um ihre Wettbewerbspositionen zu behaupten. Diese Unternehmen haben robuste Vertriebsnetzwerke aufgebaut und pflegen enge Partnerschaften mit Automobilherstellern, Tier-1-Zulieferern und Technologieanbietern in ganz Europa.

Die Branche hat erhebliche Fusions- und Übernahmeaktivitäten erlebt, die sich insbesondere auf die Stärkung technologischer Fähigkeiten und die Erweiterung der Marktpräsenz konzentrieren. Unternehmen verfolgen aktiv strategische Akquisitionen, um ihr Produktangebot zu erweitern, Zugang zu neuen Technologien zu erhalten und ihre Position in aufstrebenden Segmenten wie Elektrofahrzeugen und autonomem Fahren zu stärken. Der Markt erlebt auch eine zunehmende Zusammenarbeit zwischen Halbleiterherstellern und Automobilunternehmen, die zu gemeinsamen Entwicklungsinitiativen und langfristigen Liefervereinbarungen führt, insbesondere bei der Deckung der wachsenden Nachfrage nach fortschrittlichen Automobil-Elektroniklösungen in modernen Fahrzeugen.

Innovation und Anpassungsfähigkeit treiben den Markterfolg voran

Der Erfolg im europäischen Automobil-Halbleitermarkt hängt zunehmend von der Fähigkeit der Unternehmen ab, zu innovieren und sich an sich schnell verändernde technologische Anforderungen anzupassen. Etablierte Akteure konzentrieren sich auf die Entwicklung spezialisierter Lösungen für Elektrofahrzeuge, die Stärkung ihrer Forschungs- und Entwicklungskapazitäten sowie den Aufbau starker Partnerschaften mit Automobilherstellern. Unternehmen investieren auch in fortschrittliche Fertigungsanlagen und übernehmen Industrie-4.0-Praktiken, um die betriebliche Effizienz zu verbessern und Qualitätsstandards aufrechtzuerhalten. Die Fähigkeit, umfassende Lösungen einschließlich Softwareintegration und Supportdienstleistungen bereitzustellen, ist entscheidend für die Aufrechterhaltung der Marktführerschaft geworden.

Marktherausforderer gewinnen an Boden, indem sie sich auf Nischenanwendungen konzentrieren, innovative Lösungen für spezifische Automobil-Anwendungen entwickeln und strategische Partnerschaften mit regionalen Automobilherstellern eingehen. Die Branche sieht sich einer moderaten Endnutzerkonzentration gegenüber, wobei große Automobilhersteller erheblichen Einfluss auf Halbleiterspezifikationen und Lieferketten ausüben. Während das Substitutionsrisiko aufgrund der spezialisierten Natur von Automobil-Chips gering bleibt, prägen regulatorische Anforderungen, insbesondere hinsichtlich Sicherheitsstandards und Umweltvorschriften, weiterhin die Produktentwicklung und Marktstrategien. Unternehmen konzentrieren sich auch zunehmend auf Nachhaltigkeitsinitiativen und die Entwicklung umweltfreundlicher Halbleiterlösungen, um sich an europäischen Umweltvorschriften und Kundenpräferenzen auszurichten.

Marktführer der europäischen Automobil-Halbleiterbranche

NXP Semiconductors NV

Infineon Technologies AG

STMicroelectronics NV

Robert Bosch GMBH

Texas Instruments Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2024: Infineon Technologies AG, ein führender Akteur in den Bereichen Leistungssysteme und IoT, gab bekannt, dass das Unternehmen seinen ausgelagerten Backend-Fertigungsstandort in Europa ausbaut und eine mehrjährige Partnerschaft mit Amkor Technology Inc., einem bedeutenden Anbieter von Halbleiterverpackungs- und Testdienstleistungen, bekannt gab. Die Unternehmen haben vereinbart, ein dediziertes Verpackungs- und Testzentrum am Fertigungsstandort von Amkor in Porto zu betreiben. Der Betrieb soll in der ersten Hälfte des Jahres 2025 aufgenommen werden. Mit dieser langfristigen Vereinbarung werden Infineon und Amkor ihre Partnerschaft voraussichtlich weiter stärken und das klassische Geschäftsmodell der ausgelagerten Halbleitermontage und -prüfung (OSAT) ausbauen.

- Februar 2024: Infineon Technologies AG gab bekannt, dass Infineon und Honda Motor Co. Ltd ein Memorandum of Understanding zur Aufnahme einer strategischen Zusammenarbeit unterzeichnet haben. Honda wählte Infineon als Halbleiterpartner, um zukünftige Technologie- und Produkt-Roadmaps aufeinander abzustimmen. Infineon wird Honda mit Technologien unterstützen, die wettbewerbsfähige und fortschrittliche Fahrzeuge ermöglichen. Der technische Support würde sich auf den Bereich Leistungshalbleiter, fortschrittliche Fahrerassistenzsysteme und E/E-Architekturen konzentrieren, wobei beide Parteien an neuen Architekturkonzepten zusammenarbeiten würden.

Berichtsumfang des europäischen Automobil-Halbleitermarkts

Für die Marktschätzung haben wir die Umsätze aus dem Verkauf von Automobil-Halbleitern verschiedener Marktteilnehmer für ein breites Spektrum an Anwendungen erfasst. Die Markttrends werden durch die Analyse der Investitionen in Produktinnovation, Diversifizierung und Expansion bewertet. Darüber hinaus sind die Fortschritte bei Elektrofahrzeugen, die Miniaturisierung von Automobil-Elektronik, fortschrittliche Fahrerassistenzsysteme (ADAS) und vernetzte Fahrzeuge ebenfalls entscheidend für die Bestimmung des Marktwachstums.

Der europäische Automobil-Halbleitermarkt ist segmentiert nach Fahrzeugtyp (Personenkraftwagen (diskret, Optoelektronik, Sensoren und Aktoren, Logik, Speicher, analoge integrierte Schaltkreise, Mikro), leichte Nutzfahrzeuge (diskret, Optoelektronik, Sensoren und Aktoren, Logik, Speicher, analoge integrierte Schaltkreise, Mikro) und schwere Nutzfahrzeuge (diskret, Optoelektronik, Sensoren und Aktoren, Logik, Speicher, analoge integrierte Schaltkreise, Mikro)), Anwendung (Fahrwerk, Leistungselektronik, Sicherheit, Karosserieelektronik, Komfort/Unterhaltung und sonstige Anwendungen) und Land (Deutschland, Frankreich, Italien und übriges Europa). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Werten (USD) angegeben.

| Personenkraftwagen | Diskret |

| Optoelektronik | |

| Sensoren und Aktoren | |

| Logik | |

| Speicher | |

| Analoge integrierte Schaltkreise | |

| Mikro | |

| Leichte Nutzfahrzeuge | Diskret |

| Optoelektronik | |

| Sensoren und Aktoren | |

| Logik | |

| Speicher | |

| Analoge integrierte Schaltkreise | |

| Mikro | |

| Schwere Nutzfahrzeuge | Diskret |

| Optoelektronik | |

| Sensoren und Aktoren | |

| Logik | |

| Speicher | |

| Analoge integrierte Schaltkreise | |

| Mikro |

| Fahrwerk |

| Leistungselektronik |

| Sicherheit |

| Karosserieelektronik |

| Komfort-/Unterhaltungseinheit |

| Sonstige Anwendungen |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Italien |

| Fahrzeugtyp | Personenkraftwagen | Diskret |

| Optoelektronik | ||

| Sensoren und Aktoren | ||

| Logik | ||

| Speicher | ||

| Analoge integrierte Schaltkreise | ||

| Mikro | ||

| Leichte Nutzfahrzeuge | Diskret | |

| Optoelektronik | ||

| Sensoren und Aktoren | ||

| Logik | ||

| Speicher | ||

| Analoge integrierte Schaltkreise | ||

| Mikro | ||

| Schwere Nutzfahrzeuge | Diskret | |

| Optoelektronik | ||

| Sensoren und Aktoren | ||

| Logik | ||

| Speicher | ||

| Analoge integrierte Schaltkreise | ||

| Mikro | ||

| Anwendung | Fahrwerk | |

| Leistungselektronik | ||

| Sicherheit | ||

| Karosserieelektronik | ||

| Komfort-/Unterhaltungseinheit | ||

| Sonstige Anwendungen | ||

| Land | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Automobil-Halbleitermarkt?

Es wird erwartet, dass der europäische Automobil-Halbleitermarkt im Jahr 2025 einen Wert von 15,46 Milliarden USD erreicht und mit einer CAGR von 9,20 % auf 24,01 Milliarden USD bis 2030 wächst.

Wie groß ist der aktuelle europäische Automobil-Halbleitermarkt?

Im Jahr 2025 wird erwartet, dass der europäische Automobil-Halbleitermarkt einen Wert von 15,46 Milliarden USD erreicht.

Wer sind die wichtigsten Akteure im europäischen Automobil-Halbleitermarkt?

NXP Semiconductors NV, Infineon Technologies AG, STMicroelectronics NV, Robert Bosch GMBH und Texas Instruments Inc. sind die wichtigsten Unternehmen, die im europäischen Automobil-Halbleitermarkt tätig sind.

Welche Jahre deckt dieser europäische Automobil-Halbleitermarkt ab, und wie groß war der Markt im Jahr 2024?

Im Jahr 2024 wurde die Größe des europäischen Automobil-Halbleitermarkts auf 14,04 Milliarden USD geschätzt. Der Bericht deckt die historische Marktgröße des europäischen Automobil-Halbleitermarkts für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die Größe des europäischen Automobil-Halbleitermarkts für die Jahre 2025, 2026, 2027, 2028, 2029 und 2030.

Seite zuletzt aktualisiert am: