Marktgröße und Marktanteil für integrierte Schaltkreise in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

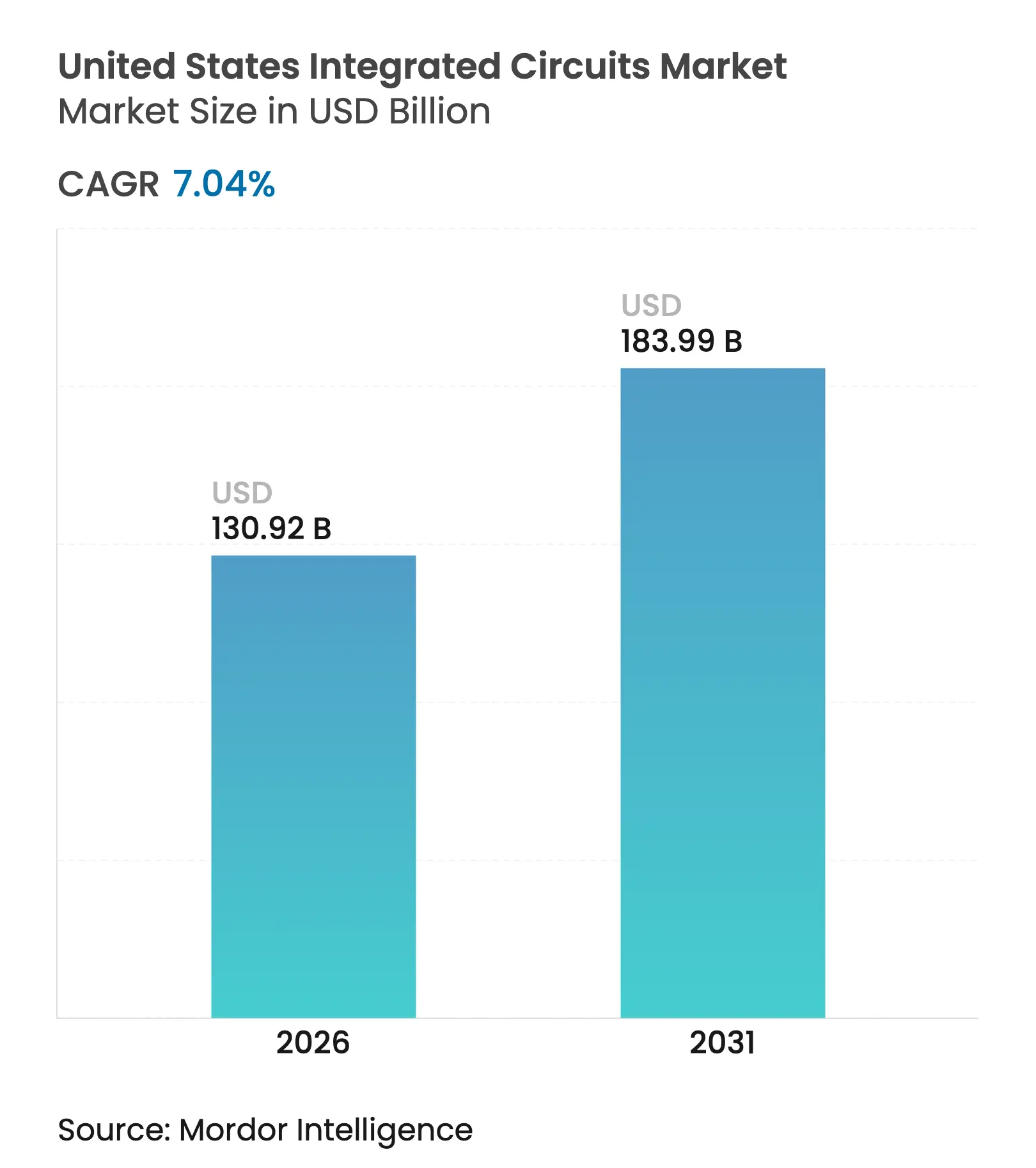

| Marktgröße (2026) | 130.92 Milliarden US-Dollar |

| Marktgröße (2031) | 183.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.04% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für integrierte Schaltkreise in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für integrierte Schaltkreise in den Vereinigten Staaten wird im Jahr 2026 auf 130,92 Milliarden USD geschätzt, ausgehend von einem Wert von 122,31 Milliarden USD im Jahr 2025, mit Prognosen von 183,99 Milliarden USD für 2031, was einem Wachstum von 7,04 % CAGR über den Zeitraum 2026–2031 entspricht. Diese Expansion resultierte aus bundesstaatlichen Anreizen, die Kapazitätszusagen des Privatsektors in Höhe von 450 Milliarden USD freigesetzt haben, einer stark steigenden Nachfrage nach Hardware für künstliche Intelligenz sowie einem erneuerten Fokus auf die Sicherheit der Lieferkette. Hersteller erweiterten ihre inländischen Präsenzen, um langfristige Steuergutschriften zu sichern und den Zugang zu fortschrittlichen Fertigungsanlagen zu vereinfachen, während Cloud-Anbieter direkte Siliziumpartnerschaften eingingen, die Designzyklen verkürzten und die Auslastung der Halbleiterfertigung steigerten. Ausgereifte Prozessknoten behielten die Volumenführerschaft, doch aggressive Knotenmigration bei 7 nm und darunter verlagerte das Kapital in Richtung EUV-Lithografie und löste den größten Ausgabenzyklus für Ausrüstung seit 2020 aus. Starke Rückenwinde durch die Elektrifizierung von Fahrzeugen, Mandate für vertrauenswürdige Halbleiterfertigung in der Luft- und Raumfahrt sowie 5G/6G-Rollouts diversifizierten die Einnahmenbasis weiter und begrenzten die Zyklizität. Verschärfte regulatorische Anforderungen, Fachkräftemangel in der Nähe neuer Fertigungsanlagen und Unsicherheiten bei Exportkontrollen dämpften das Wachstum, verhinderten jedoch keine geplanten Investitionen.

Wichtigste Erkenntnisse des Berichts

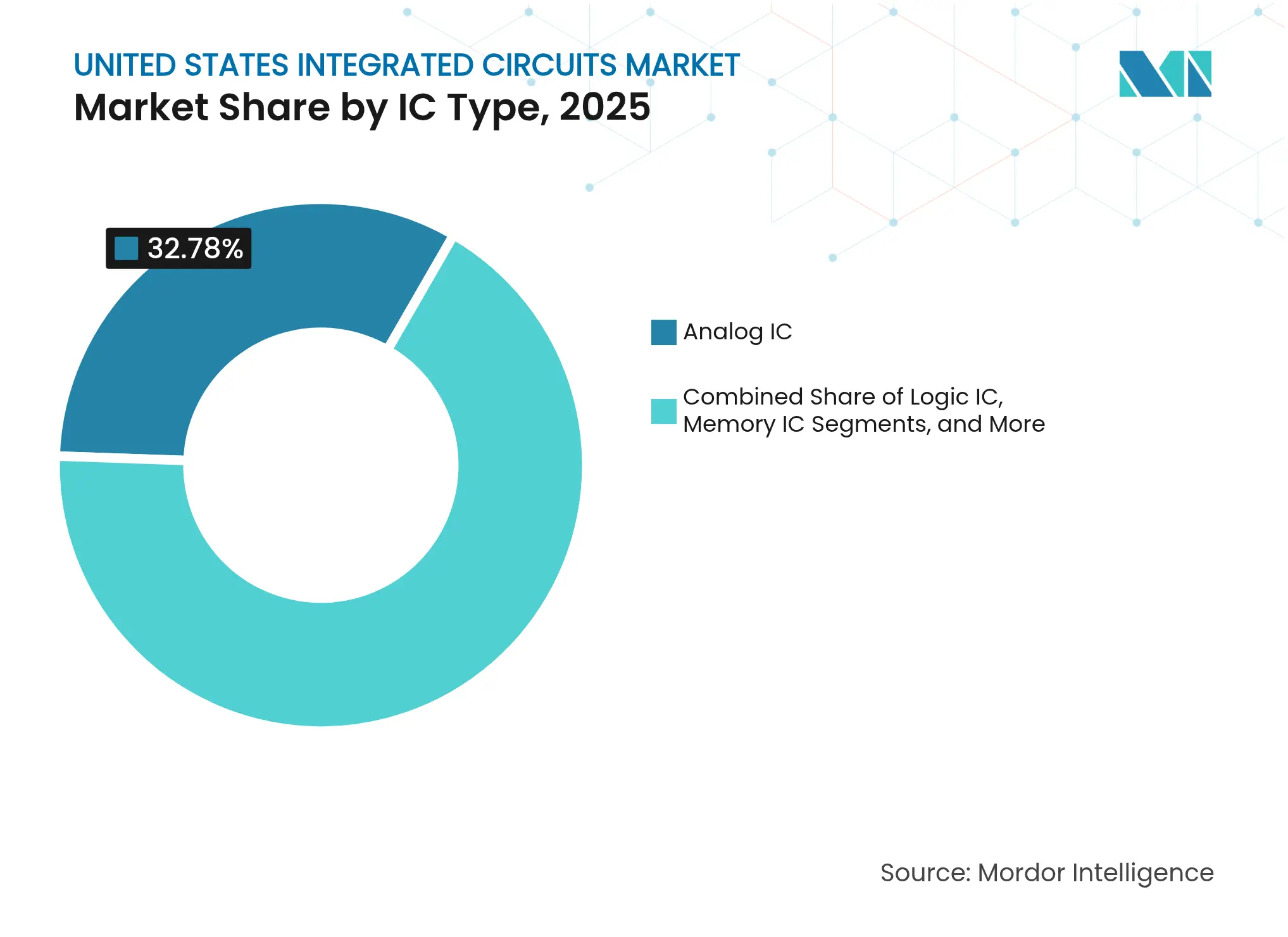

- Nach IC-Typ führten Analog-Geräte mit einem Marktanteil von 32,78 % am Markt für integrierte Schaltkreise in den Vereinigten Staaten im Jahr 2025, während Speicher-ICs bis 2031 mit einer CAGR von 10,32 % wachsen sollen.

- Nach Endverbraucherbranche trug die Unterhaltungselektronik im Jahr 2025 34,72 % des Umsatzes bei, während Automobil- und Elektrofahrzeuganwendungen bis 2031 voraussichtlich mit einer CAGR von 12,34 % wachsen werden.

- Nach Prozessknoten entfielen Technologien oberhalb von 65 nm im Jahr 2025 auf 44,88 % der Marktgröße für integrierte Schaltkreise in den Vereinigten Staaten, während ≤7-nm-Knoten mit einer CAGR von 10,18 % voranschreiten.

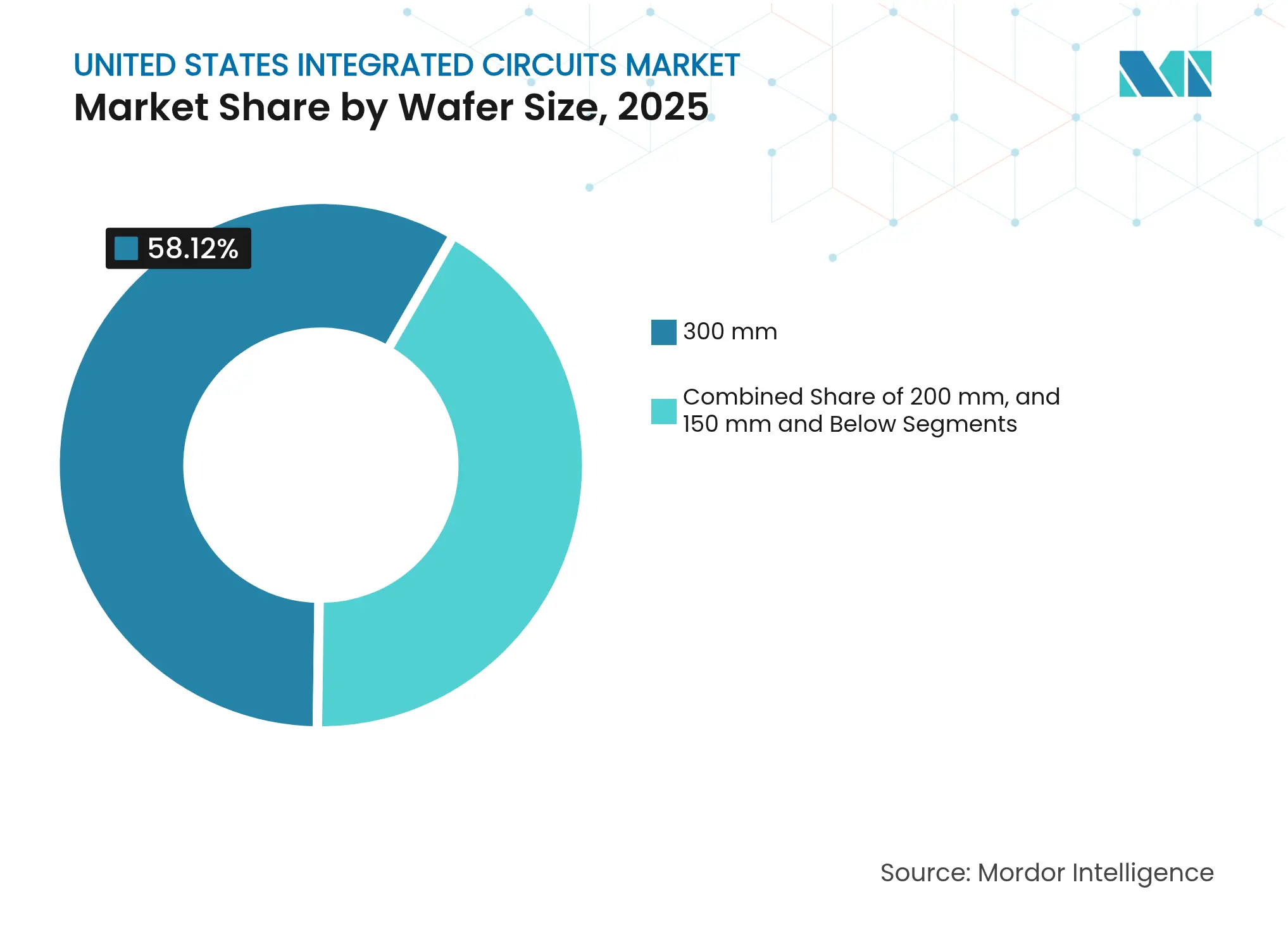

- Nach Wafer-Größe beherrschten 300-mm-Substrate im Jahr 2025 einen Anteil von 58,12 % an der Marktgröße für integrierte Schaltkreise in den Vereinigten Staaten und wachsen mit einer CAGR von 9,05 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für integrierte Schaltkreise in den Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Durch den bundesstaatlichen CHIPS and Science Act geförderte Kapazitätserweiterung | +2.1% | National, konzentriert in Arizona, Texas und Ohio | Langfristig (≥ 4 Jahre) |

| Stark steigende Nachfrage nach KI- und HPC-Rechenzentrum-Chips von US-amerikanischen Cloud-Hyperscalern | +1.8% | National, mit Clustern in Kalifornien, Washington und Virginia | Mittelfristig (2–4 Jahre) |

| Umstieg auf Elektrofahrzeug-Antriebsstränge beschleunigt die Einführung von SiC- und GaN-ICs | +1.3% | National, mit Automobil-Zentren in Michigan, Tennessee und Texas | Mittelfristig (2–4 Jahre) |

| Mandate für sichere Mikroelektronik in Verteidigung und Luft- und Raumfahrt | +0.9% | National, konzentriert in Regionen mit Verteidigungsauftragnehmern | Langfristig (≥ 4 Jahre) |

| 5G/6G-Rollout fördert die US-amerikanische Produktion von HF-Frontend-ICs | +0.7% | National, mit Fokus auf Telekommunikationsinfrastruktur | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Durch den bundesstaatlichen CHIPS and Science Act geförderte Kapazitätserweiterung

Das im Jahr 2022 verabschiedete Gesetz förderte Ankündigungen für Halbleiterfabriken im Wert von mehr als 450 Milliarden USD über 18 Projekte, die 2025 mit dem Bau beginnen sollen, darunter TSMCs Arizona-Campus im Wert von 165 Milliarden USD und Intels Ohio-Komplex im Wert von 20 Milliarden USD. Die Regelungen des Finanzministeriums sahen Investitionsgutschriften von 25 % vor, die die Amortisationszeiten für fortschrittliche Gehäusung und 2,5D/3D-Integration verkürzten, jahrzehntelange Verlagerungen ins Ausland umkehrten und Ökosysteme rund um Phoenix, Austin und Columbus bündelten.[1]U.S. Department of the Treasury, "Das US-Finanzministerium veröffentlicht endgültige Regeln zur Stärkung der US-Halbleiterindustrie," home.treasury.gov

Stark steigende Nachfrage nach KI- und HPC-Rechenzentrum-Chips

Cloud-Hyperscaler verdreifachten die Nachfrage nach Hochbandbreitenspeicher, wodurch Microns HBM-Umsatz im zweiten Quartal 2025 die Marke von 1 Milliarde USD überschritt. Die knappe Verfügbarkeit fortschrittlicher Gehäuselinien veranlasste koreanische und taiwanesische Halbleiterhersteller, 2-nm-GAA- und 2,5D-Chiplet-Lösungen für US-Kunden zu lokalisieren, was direkte Lieferanten-Kunden-Verbindungen vertiefte, die traditionelle fablose Zwischenhändler umgingen.

Umstieg auf Elektrofahrzeug-Antriebsstränge beschleunigt die Einführung von SiC- und GaN-ICs

Breitbandlücken-Bauelemente verbesserten die Effizienz in Traktionswechselrichtern und veranlassten langfristige Lieferverträge wie onsemis mehrjährigen EliteSiC-Vertrag mit der Volkswagen Group, der auch einen tschechischen Wafer-Erweiterungsplan auslöste. Qualifizierungszyklen in der Automobilindustrie und Substratknappheit förderten die vertikale Integration, wobei US-amerikanische Halbleiterfabriken 200-mm-SiC-Linien in der Nähe von Detroit und Chattanooga hinzufügten, um die Logistik zu verkürzen.

Mandate für sichere Mikroelektronik in Verteidigung und Luft- und Raumfahrt

Im Jahr 2024 erlassene Beschaffungsregeln des Verteidigungsministeriums verboten bestimmte chinesische Chips und lenkten klassifizierte Programme zu vertrauenswürdigen inländischen Halbleiterfabriken, die von Intel und BAE Systems betrieben werden. Die Politik weitete sich über Raketen und Satelliten hinaus auf kritische Infrastrukturen aus und erzeugte eine stetige, volumenschwache Nachfrage nach manipulationssicherer Logik und strahlungsgehärtetem Speicher.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Akuter Fachkräftemangel auf Fabrikebene in wichtigen US-amerikanischen Zentren | -1.4% | Arizona, Texas, Ohio | Kurzfristig (≤ 2 Jahre) |

| Steigende Kosten für die Einhaltung von Umweltvorschriften in Bundesstaaten mit strengen Regulierungen | -0.8% | Kalifornien, New York | Mittelfristig (2–4 Jahre) |

| Kapitalintensität und lange Amortisationszeiten begrenzen den Markteintritt kleinerer Halbleiterfabriken | -0.6% | National | Langfristig (≥ 4 Jahre) |

| Unsicherheit bei Exportkontrollen für fortschrittliche EUV/DUV-Anlagen beeinträchtigt die Knotenmigration | -0.5% | National, betrifft Halbleiterfabriken für fortschrittliche Knoten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Akuter Fachkräftemangel auf Fabrikebene in wichtigen Zentren

Der Markt für integrierte Schaltkreise in den Vereinigten Staaten sah sich mit Prognosen einer Arbeitskräftelücke von 67.000 bis 70.000 Beschäftigten bis 2030 konfrontiert, konzentriert in der Nähe neuer Halbleiterfabriken in Arizona, Texas und Ohio. Micron reagierte mit der Gründung eines Halbleiternetzwerks für Minderheitenbildungseinrichtungen, das 15 Hochschulen umfasst, doch die Vorlaufzeiten für Techniker von 18 bis 24 Monaten übertrafen die Bauzeitpläne.[2]Micron Technology, "Micron erweitert Kooperationen zur Personalentwicklung, um den künftigen Bedarf an Halbleiterfachkräften zu decken," micron.com Die Lohninflation betrug 20–30 % für kritische Qualifikationen und erhöhte die Betriebskosten.

Steigende Kosten für die Einhaltung von Umweltvorschriften in Bundesstaaten mit strengen Regulierungen

Aktualisierte Luftqualitätsvorschriften und PFAS-Beschränkungen in Kalifornien erhöhten die Ausgaben für neue Halbleiterfabriken um 50–100 Millionen USD pro Projekt, während NIST-Filtrierungsrichtlinien das Reinraumkapital um 15–20 % erhöhten. Diese Belastungen lenkten mehrere Erweiterungsprojekte nach Arizona und Texas, wo die Compliance-Anforderungen weniger kostspielig waren, obwohl Wasserknappheitserwägungen weitere Investitionen in Rückgewinnungssysteme erforderten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach IC-Typ: Speicherführerschaft bei KI-Workloads

Speichergeräte verzeichneten eine prognostizierte CAGR von 10,32 % zwischen 2026 und 2031 und übertrafen damit alle anderen Kategorien, da KI-Beschleuniger gestapelte HBM- und stromsparende LPDDR-Lösungen nachfragten. Analog-ICs kontrollierten dennoch den größten Anteil am Markt für integrierte Schaltkreise in den Vereinigten Staaten mit 32,78 % im Jahr 2025. Logik- und Mikrokomponentenumsätze folgten, unterstützt durch eingebettete Anwendungen in der industriellen Steuerung und der Fahrzeugsicherheit.

Microns HBM-Umsatz von 1 Milliarde USD im zweiten Quartal 2025 unterstrich das sich weitende Monetarisierungsfenster für bandbreitenhungrige Rechenzentren. Kontinuierliche Investitionen in die 2,5D-Stapeltechnologie differenzierten Lieferanten, die Through-Silicon-Via-Interposer in großem Maßstab liefern konnten. Im Gegensatz dazu verzeichneten Mikrocontroller inkrementelle Gewinne, da OEMs auf integrierte Domänencontroller umstiegen, die diskrete Chips konsolidierten.

Nach Prozessknoten: Führungswettbewerb verschärft sich

Knoten bei 7 nm und darunter werden voraussichtlich mit einer CAGR von 10,18 % wachsen, da sie das wichtigste Schlachtfeld für die Führerschaft bei Leistung pro Watt darstellen, obwohl >65 nm im Jahr 2025 noch 44,88 % der Lieferungen ausmachten. Intel gab 18A-Tape-outs für externe Kunden bekannt und signalisierte damit die Absicht, mit TSMC und Samsung an der Technologiegrenze gleichzuziehen.

High-NA-EUV-Systeme mit einem Preis von 360 Millionen USD schufen hohe Markteintrittsbarrieren, die nur eine Handvoll Akteure überwinden konnten, was oligopolistische Dynamiken verstärkte. Exportkontrollregeln für EUV-Anlagen verknappten das Angebot weiter und machten die inländische Beschaffung von Werkzeugen zu einer strategischen Priorität für US-amerikanische Halbleiterfabriken. Ausgereifte 28-nm- und 45-nm-Knoten unterstützten Automobil- und Industrieportfolios, bei denen die Kosten für Neudesigns die Leistungsgewinne überwiegen.

Nach Wafer-Größe: Skalierungsvorteil von 300 mm stärkt sich

Das 300-mm-Format erfasste im Jahr 2025 58,12 % des Marktes für integrierte Schaltkreise in den Vereinigten Staaten und wird voraussichtlich mit einer CAGR von 9,05 % wachsen, gestützt durch globale Ausrüstungsausgaben von mehr als 400 Milliarden USD bis 2027. Achtzehn für den Baubeginn 2025 geplante Halbleiterfabriken umfassten 15, die für 300 mm vorgesehen sind, was die ungebrochene Attraktivität größerer Substrate unterstreicht.

Speicher- und Logikanbieter priorisierten 300 mm für die Kosteneffizienz pro Chip, während Analog- und Verbindungshalbleiterunternehmen 200-mm-Anlagen für Linien mit geringerem Volumen und höheren Margen beibehielten. Die Wiederverwendung von Ausrüstung aus älteren DRAM-Fabriken kompensierte die Kapitalintensität teilweise, doch neue Lithografie-, CMP- und Metrologie-Werkzeuge waren für die Konvertierung auf führende Technologien weiterhin erforderlich.

Nach Endverbraucherbranche: Fahrzeugelektrifizierung überholt die Dominanz der Unterhaltungselektronik

Die Unterhaltungselektronik hielt im Jahr 2025 einen Anteil von 34,72 % am Markt für integrierte Schaltkreise in den Vereinigten Staaten, da Smartphones, Wearables und Spielkonsolen weiterhin hohe Volumina an Mixed-Signal- und Energieverwaltungschips absorbierten. Automobil- und Elektrofahrzeuganwendungen sind nun das am schnellsten wachsende Nutzersegment mit einer bis 2031 prognostizierten CAGR von 12,34 %, da Traktionswechselrichter, Batteriemanagementsysteme und ADAS-Domänen breitere Bandlückenhalbleiter und Domänencontroller erfordern. IT- und Telekommunikationskunden – hauptsächlich Hyperscale-Rechenzentrumsbetreiber und 5G-Infrastrukturaufbauer – steigern die aktuelle Nachfrage nach KI-Beschleunigern und Hochbandbreitenspeicher und beschleunigen den Wandel hin zu fortschrittlicher Gehäusung im Markt für integrierte Schaltkreise in den Vereinigten Staaten. Der Bereich industrielle Automatisierung und Robotik setzt weiterhin auf robuste Mikrocontroller und Echtzeit-Prozessoren, die den Fabrikdurchsatz optimieren, und stärkt die widerstandsfähige Nachfrage über ausgereifte 45–65-nm-Knoten, bei denen Kostenvorteile entscheidend bleiben. Insgesamt halten diese Dynamiken den Verbrauchersektor an der Spitze, signalisieren jedoch einen strukturellen Wandel hin zu Mobilitäts-, Cloud- und Industrieplattformen, die einen höheren Halbleitergehalt pro Einheit erfordern.

Käufer aus Verteidigung, Luft- und Raumfahrt sowie kritischer Infrastruktur intensivierten die Beschaffung von vertrauenswürdigen inländischen Halbleiterfabriken nach den Sicherheitsmandaten von 2024 und erzeugten eine langfristige Nachfrage nach strahlungsgehärteter Logik und sicherem Speicher, die Margenprämien gegenüber kommerziellen Geräten aufweisen. Gesundheitswesen und Medizingeräte fügten einen ergänzenden Wachstumsvektor hinzu, da drahtlose Überwachungssysteme mit einer CAGR von 12 % wuchsen und die Nische der Mikrochip-Implantate bis 2028 voraussichtlich 27 Milliarden USD erreichen wird, was den adressierbaren Markt für integrierte Schaltkreise in den Vereinigten Staaten für biokompatible, ultraenergiearme Designs erweitert. Luft- und Raumfahrtinnovatoren wie Honeywell übernahmen NXPs Hochleistungs-MCU-Plattformen für autonomen Flug und unterstrichen damit, wie gemischtkritische Avionik die Nachfrage nach deterministischer Verarbeitung und fortschrittlichen Sicherheitsfunktionen steigert. Industrielle Endnutzer aktualisierten derweil ältere speicherprogrammierbare Steuerungen und Sensornetzwerke auf KI-fähige Edge-Controller und erhöhten die Anbindungsraten für eingebetteten DRAM und sichere Konnektivitäts-ICs. Mit der Reifung dieser Branchen dämpft ein diversifizierter Kundenmix zyklische Schwankungen bei Verbrauchergeräten und verankert die langfristige Umsatztransparenz in der gesamten Branche für integrierte Schaltkreise in den Vereinigten Staaten.

Geografische Analyse

Kalifornien, Arizona und Washington bildeten historisch den Kern der Design- und Fertigungsaktivitäten, wobei das Silicon Valley die Führung in Forschung und Entwicklung behielt und Phoenix sich nach TSMCs Verpflichtung von 65 Milliarden USD für die zweite Phase zum größten Korridor für Halbleiterfabriken der nächsten Generation des Landes entwickelte. Texas wurde zu einem parallelen Kraftzentrum, als Samsung seinen Standort in Austin erweiterte und GlobalFoundries ältere Linien im Technologiedreieck des Bundesstaates aufrüstete.

Bundesstaaten im Mittleren Westen und im Nordosten stiegen dank der Anreize des CHIPS Act schnell auf. Ohio sicherte sich Intels erste Phase des Campus im Wert von 20 Milliarden USD und setzte sich für zukünftige Module ein, die die Gesamtausgaben über 10 Jahre auf 100 Milliarden USD steigern könnten. Der Norden des Bundesstaates New York begrüßte Microns Megaprojekt für dynamischen Direktzugriffsspeicher im Wert von 50 Milliarden USD und belebte eine Region, die in der Auslagerungswelle der 2010er Jahre Marktanteile verloren hatte.

Prioritäten in Verteidigung und Luft- und Raumfahrt gestalteten regionale Allokationen um. Die Nähe Virginias zu Bundesbehörden schuf eine stabile Nachfrage nach sicherer Mikroelektronik, während Colorados Satellitencluster Nischenmöglichkeiten in strahlungsgehärteter Logik förderte. Diese Muster veranschaulichten, wie der Markt für integrierte Schaltkreise in den Vereinigten Staaten Kapazitäten nicht nur nach Kosten und Logistik, sondern auch nach Sicherheit, Talenten und Nähe zu Endmärkten ausrichtete.

Wettbewerbslandschaft

Der Markt für integrierte Schaltkreise in den Vereinigten Staaten wies eine moderate Konzentration auf. Intel, TSMC und Samsung behielten Skalenvorteile bei 7-nm-Knoten und kleineren, während Micron, Texas Instruments und Analog Devices Speicher- und Mixed-Signal-Nischen dominierten. GlobalFoundries sicherte sich langfristige Abnahmeverträge mit Apple und SpaceX durch sein Rückverlagerungsprogramm im Wert von 16 Milliarden USD, das Siliziumphotonik und fortschrittliche Gehäusung betonte.[4]GlobalFoundries Inc., "GlobalFoundries kündigt US-Investition von 16 Milliarden USD an, um wesentliche Chipfertigung zurückzuverlagern und KI-Wachstum zu beschleunigen," gf.com

Technologische Differenzierung wurde zum wichtigsten Wettbewerbshebel. Intels IDM 2.0 kombinierte interne Halbleiterfabriken und externe Foundry-Dienste und positionierte das Unternehmen, um PowerVia-Rückseitenlieferung neben RibbonFET-Transistoren zu monetarisieren. Samsung konterte mit der 2-nm-Gate-all-around-Produktion in Verbindung mit 2,5D-Interposern für KI-Beschleuniger und festigte Partnerschaften mit Cloud-Innovatoren. Analog-Akteure investierten in SiC-, GaN- und Präzisions-Energieverwaltungs-IP, die trotz geringerer Wafer-Volumina Margenprämien erzielten.

Regulatorische Veränderungen stärkten inländische Akteure. Exportkontrollerweiterungen vom Dezember 2024 schränkten den Zugang von Wettbewerbern zu EUV- und KI-Beschleuniger-IP ein und lenkten sensible Workloads zu vertrauenswürdigen US-amerikanischen Halbleiterfabriken. Gleichzeitig begünstigten Compliance-Kosten und Dokumentationsanforderungen etablierte Unternehmen mit ausgereiften Governance-Strukturen und verbreiterten den Schutzwall gegenüber kleineren Neueinsteigern.

Marktführer der Branche für integrierte Schaltkreise in den Vereinigten Staaten

Intel Corporation

Texas Instruments Inc

Analog Devices Inc

Infineon Technologies AG

STMicroelectronics N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: GlobalFoundries kündigte eine US-Investition von 16 Milliarden USD an, um wesentliche Chipfertigung zurückzuverlagern und das KI-Wachstum zu beschleunigen, in Zusammenarbeit mit Apple und SpaceX.

- März 2025: TSMC erhöhte seine geplante US-Investition auf 165 Milliarden USD, die drei Halbleiterfabriken, zwei fortschrittliche Gehäusestandorte und ein Forschungs- und Entwicklungszentrum umfasst, das voraussichtlich 40.000 Bauarbeitsplätze schaffen wird.

- März 2025: Micron meldete einen Rekordumsatz von 8,05 Milliarden USD im zweiten Quartal 2025, wobei sich die Rechenzentrumsumsätze im Jahresvergleich verdreifachten, angekurbelt durch die HBM-Nachfrage.

- Februar 2025: Intel bestätigte die Bereitschaft seines 18A-Knotens und versprach 15 % Leistungsverbesserung pro Watt sowie 30 % Dichtesteigerung gegenüber Intel 3.

Berichtsumfang des Marktes für integrierte Schaltkreise in den Vereinigten Staaten

Integrierte Schaltkreise (ICs) sind kompakte elektronische Bauelemente, die mehrere Komponenten – wie Transistoren, Widerstände, Kondensatoren und Dioden – auf einem einzigen Halbleitermaterial, typischerweise Silizium, integrieren. Diese Integration ermöglicht die Erstellung komplexer Schaltkreise, die in der Lage sind, verschiedene Funktionen innerhalb eines kleinen physischen Platzbedarfs auszuführen.

Für die Marktschätzung werden die Umsätze aus dem Verkauf verschiedener Arten von integrierten Schaltkreisen verfolgt, die in verschiedenen Branchen wie Unterhaltungselektronik, Automobil, IT und Telekommunikation, Fertigung und Automatisierung in den Vereinigten Staaten eingesetzt werden.

Der Markt für integrierte Schaltkreise in den Vereinigten Staaten ist nach Typ (Analog-IC, Logik-IC, Speicher und Mikro [Mikroprozessoren, Mikrocontroller und digitale Signalprozessoren]) sowie Endverbraucherbranche (Unterhaltungselektronik, Automobil, IT und Telekommunikation sowie Fertigung und Automatisierung) segmentiert. Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben (USD) bereitgestellt.

| Analog-IC | |

| Logik-IC | |

| Speicher-IC | |

| Mikrokomponenten | Mikroprozessoren (MPU) |

| Mikrocontroller (MCU) | |

| Digitale Signalprozessoren (DSP) |

| ≤7 nm |

| 10–16 nm |

| 22–28 nm |

| 45–65 nm |

| >65 nm (Ausgereifte Knoten) |

| 300 mm |

| 200 mm |

| 150 mm und darunter |

| Unterhaltungselektronik |

| Automobil und Elektrofahrzeuge |

| IT und Telekommunikation – Rechenzentren und 5G-Infrastruktur |

| Industrieautomatisierung und Robotik |

| Luft- und Raumfahrt sowie Verteidigung |

| Gesundheitswesen und Medizingeräte |

| Nach IC-Typ | Analog-IC | |

| Logik-IC | ||

| Speicher-IC | ||

| Mikrokomponenten | Mikroprozessoren (MPU) | |

| Mikrocontroller (MCU) | ||

| Digitale Signalprozessoren (DSP) | ||

| Nach Prozessknoten | ≤7 nm | |

| 10–16 nm | ||

| 22–28 nm | ||

| 45–65 nm | ||

| >65 nm (Ausgereifte Knoten) | ||

| Nach Wafer-Größe | 300 mm | |

| 200 mm | ||

| 150 mm und darunter | ||

| Nach Endverbraucherbranche | Unterhaltungselektronik | |

| Automobil und Elektrofahrzeuge | ||

| IT und Telekommunikation – Rechenzentren und 5G-Infrastruktur | ||

| Industrieautomatisierung und Robotik | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Gesundheitswesen und Medizingeräte | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für integrierte Schaltkreise in den Vereinigten Staaten?

Der Markt wurde im Jahr 2026 auf 130,92 Milliarden USD geschätzt und soll bis 2031 auf 183,99 Milliarden USD wachsen.

Welche IC-Kategorie wächst in den Vereinigten Staaten am schnellsten?

Speicher-ICs werden zwischen 2026 und 2031 voraussichtlich eine CAGR von 10,32 % verzeichnen, angetrieben durch den Bedarf an KI und Hochleistungsrechnen.

Wie groß ist die Arbeitskräftelücke, mit der US-amerikanische Halbleiterfabriken konfrontiert sind?

Branchenprognosen deuten auf einen Mangel von 67.000 bis 70.000 Technikern und Ingenieuren bis 2030 in den wichtigsten Expansionszentren hin.

Warum sind 300-mm-Wafer so dominant?

Skaleneffekte und niedrigere Kosten pro Chip trieben im Jahr 2025 einen Marktanteil von 58,12 % für 300 mm, mit weiterem Wachstum, das durch globale Ausrüstungsausgaben von 400 Milliarden USD unterstützt wird.

Wie wirken sich die US-amerikanischen Exportkontrollregeln auf den Markt aus?

Beschränkungen für fortschrittliche Lithografieanlagen und bestimmte KI-Chips begrenzen den ausländischen Zugang, lenken sensible Produktion zu vertrauenswürdigen inländischen Halbleiterfabriken und prägen die Wettbewerbsdynamik.

Welche US-amerikanischen Bundesstaaten ziehen die meisten neuen Halbleiterfabriken an?

Arizona, Texas und Ohio führen beim Neubau aufgrund günstiger Anreize, Flächenverfügbarkeit und unterstützender staatlicher Politik.

Seite zuletzt aktualisiert am: