Marktgröße und Marktanteil für integrierte Schaltkreise in Europa

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

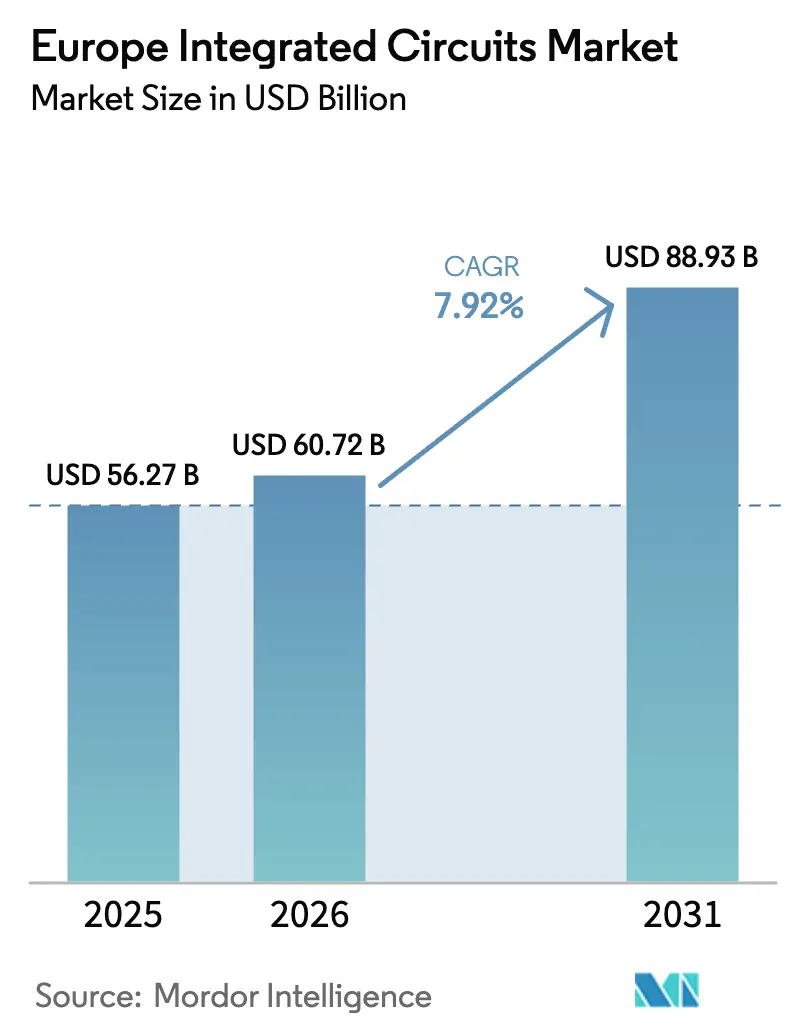

| Marktgröße im Basisjahr (2025) | 56.27 Milliarden US-Dollar |

| Marktgröße (2026) | 60.72 Milliarden US-Dollar |

| Marktgröße (2031) | 88.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.92% CAGR |

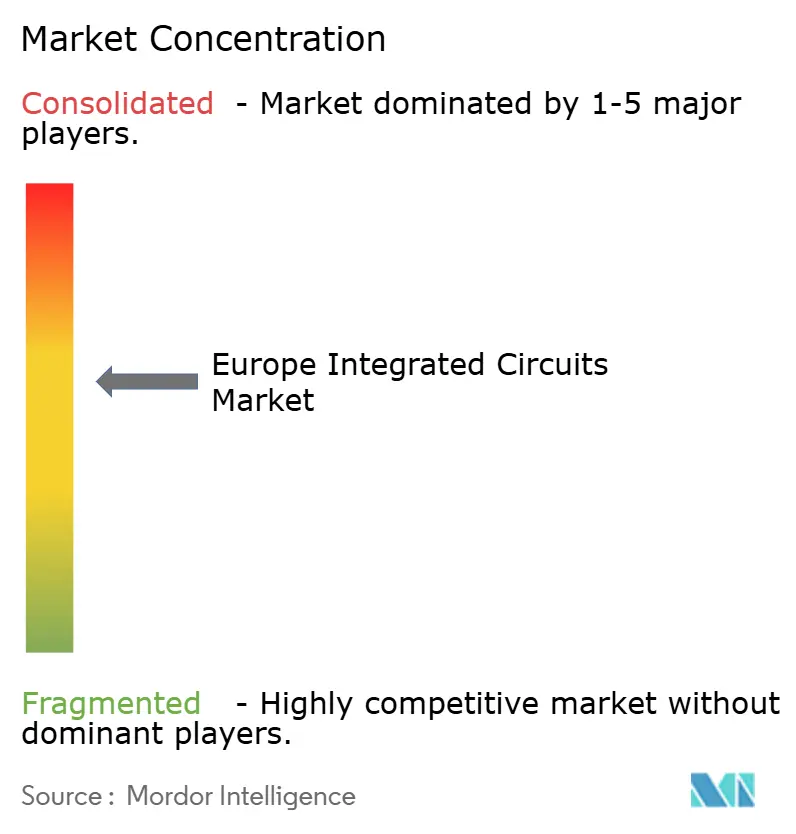

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des europäischen Marktes für integrierte Schaltkreise von Mordor Intelligence

Die Marktgröße für integrierte Schaltkreise in Europa wurde im Jahr 2025 auf USD 56,27 Milliarden geschätzt und soll von USD 60,72 Milliarden im Jahr 2026 auf USD 88,93 Milliarden bis 2031 wachsen, bei einer CAGR von 7,92 % während des Prognosezeitraums (2026–2031). Die Dynamik spiegelt das konzertierte Streben der Region nach Halbleitersouveränität wider, ein Ziel, das durch den EU-Chips-Act in Höhe von EUR 43 Milliarden (USD 50,62 Milliarden) und mehr als EUR 80 Milliarden (USD 94,17 Milliarden) an zugesagten Privatinvestitionen verankert ist, die sich auf Front-End-Fabs, fortschrittliche Verpackungslinien und Forschungsknoten verteilen. Die Elektrifizierung des Automobilsektors war der mit Abstand größte Katalysator, wobei deutsche Erstausrüster (OEMs) langfristige Verträge über Siliziumkarbid- und Leistungsbauelemente abgeschlossen haben, um die Versorgung für Elektrofahrzeuge der nächsten Generation zu sichern. Speicherbauelemente entwickeln sich am schnellsten auf der Grundlage von Edge-KI-Einführungen in europäischen Fabriken, während Analogkomponenten aufgrund ihrer Allgegenwärtigkeit in der Energieverwaltung und Sensorschnittstellen nach wie vor den größten Umsatzanteil halten. Der Dresdner Cluster in Deutschland verankert die regionalen Kapazitätserweiterungen, doch Italien hat sich nach der Genehmigung eines fortschrittlichen Verpackungszentrums in Catania im Wert von EUR 1,3 Milliarden (USD 1,53 Milliarden) als der am schnellsten wachsende Standort etabliert. Strukturelle Gegenwindfaktoren bestehen weiterhin: Die Foundry-Kapazität unter 10 nm ist nach wie vor knapp, die Stromrechnungen der Fabs sind an volatile Energiemärkte gebunden, und ein drohender Fachkräftemangel bedroht den Durchsatz, da sich fast zwei Fünftel der Halbleiterbelegschaft des Vereinigten Königreichs dem Rentenalter nähert.[1]UK-Regierung, „Studie zur Halbleiterbelegschaft im Vereinigten Königreich: Zusammenfassung für Führungskräfte,” gov.uk

Wichtigste Erkenntnisse des Berichts

- Nach IC-Typ führten Analogbauelemente mit einem Anteil von 31,85 % am europäischen Markt für integrierte Schaltkreise im Jahr 2025, während Speicher-ICs mit einer CAGR von 9,08 % bis 2031 das schnellste Wachstum verzeichnen.

- Nach Technologieknoten entfielen auf Prozesse mit >90 nm im Jahr 2025 45,08 % des Umsatzes; Knoten mit <10 nm sind bis 2031 auf eine CAGR von 15,62 % ausgerichtet.

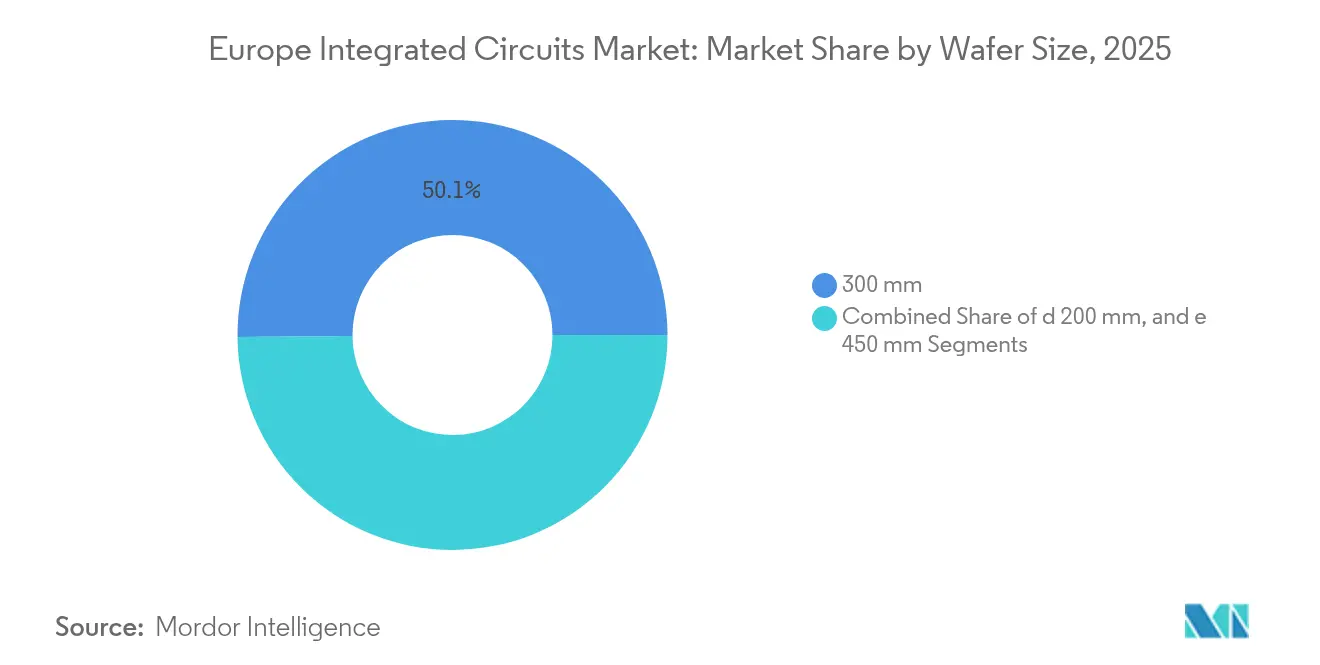

- Nach Wafer-Größe entfielen auf 300-mm-Substrate 50,14 % der Marktgröße für integrierte Schaltkreise in Europa im Jahr 2025; für Wafer mit ≥ 450 mm wird eine Expansion mit einer CAGR von 14,75 % prognostiziert.

- Nach Endverbraucher hielt die Unterhaltungselektronik im Jahr 2025 einen Umsatzanteil von 39,92 %, während Automobilanwendungen mit einer CAGR von 13,12 % beschleunigen.

- Nach Land dominierte Deutschland mit einem Marktanteil von 28,95 % am europäischen Markt für integrierte Schaltkreise im Jahr 2025; für Italien wird bis 2031 eine CAGR von 8,34 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum europäischen Markt für integrierte Schaltkreise

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kapazitätserweiterungsanreize durch den EU-Chips-Act | +2.1% | Deutschland, Frankreich, Italien, Niederlande | Mittelfristig (2–4 Jahre) |

| Welle der Automobilelektrifizierung angeführt von deutschen OEMs | +1.8% | Deutschland, Frankreich, Italien, nordische Länder | Kurzfristig (≤ 2 Jahre) |

| Einsatz von Edge-KI und IIoT in europäischen Fabriken | +1.4% | Deutschland, Niederlande, Frankreich, nordische Länder | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Leistungselektronik für erneuerbare Energien in den nordischen Ländern | +0.9% | Nordische Länder, Deutschland, Niederlande | Langfristig (≥ 4 Jahre) |

| Weltraum- und Verteidigungsautonomie-Programme (ESA, EDF) | +0.7% | Frankreich, Deutschland, Italien, Spanien | Langfristig (≥ 4 Jahre) |

| Übergang zu 3D/fortschrittlicher Verpackung in europäischen Forschungs- und Entwicklungszentren | +1.2% | Belgien, Niederlande, Deutschland, Frankreich | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-Chips-Act – Kapazitätserweiterungsanreize

Die durch den Act freigesetzten öffentlichen Subventionen haben die Kostenstruktur Europas für Fabs neu gestaltet und es Infineon ermöglicht, eine Smart-Power-Fab im Wert von USD 5 Milliarden in Dresden nach Erhalt von EUR 1 Milliarde (USD 1,18 Milliarden) an staatlichen Beihilfen zu genehmigen. Das Drei-Säulen-Design der Gesetzgebung integriert Forschungsnetzwerke mit der Finanzierung von Pilotlinien und ermöglicht es Start-ups und Instituten, Prototypen schneller in die Serienproduktion zu überführen. Ein EU-weites Überwachungssystem verfolgt nun die Bestände entlang der gesamten Wertschöpfungskette und bietet eine Frühwarnung vor Störungen, die die Region in den Jahren 2021–2022 plagten. Zusammen verringern diese Hebel die Kostendifferenzen gegenüber asiatischen Wettbewerbern und unterstützen die Expansion des europäischen Marktes für integrierte Schaltkreise, indem sie strategische Autonomie mit offenem Handel in Einklang bringen.

Welle der Automobilelektrifizierung angeführt von deutschen OEMs

Elektrofahrzeuge benötigen 3–5 Mal mehr Halbleiter als Verbrennungsfahrzeuge; Volkswagen schloss daher einen mehrjährigen Leistungsbauelemente-Pakt mit onsemi ab, das die durchgängige Siliziumkarbid-Produktion in der Tschechischen Republik ausbaut, um europäische Werke zu beliefern. Die AURIX- und TRAVEO-Mikrocontroller-Linien von Infineon steigerten ihren globalen Automobilmikrocontroller-Anteil im Jahr 2024 auf 29 %, was unterstreicht, wie eingebettete Verarbeitung und Hochspannungssteuerung die Design-Wins dominieren. Zonensteuerungsarchitekturen und Over-the-Air-Update-Funktionen verstärken den Bedarf an sicheren Hochbandbreiten-Schnittstellen und treiben eine breit angelegte Nachfrage in den Kategorien Analog, Logik und Speicher innerhalb des europäischen Marktes für integrierte Schaltkreise an.

Einsatz von Edge-KI und IIoT in europäischen Fabriken

Industrieunternehmen in Deutschland und den Niederlanden installierten KI-gestützte Vibrations- und Temperaturmonitore, die Maschinenausfälle vorhersagen, und stützen sich dabei auf ultraenergiearme Mixed-Signal-Chipsätze wie die Voyager4-Sensorplattform von Analog Devices. Das EU-geförderte PREVAIL-Konsortium stellte EUR 156 Millionen (USD 183,63 Millionen) bereit, um On-Device-Intelligenz zu beschleunigen, und verband CEA-Leti und Fraunhofer mit fabless Start-ups zur gemeinsamen Entwicklung neuromorpher Kerne. Die zunehmende Digitalisierung der Fabriken treibt ein anhaltendes zweistelliges Stückzahlwachstum für industrielle Mikrocontroller, Konnektivitäts-ICs und hochwertige Speicher an und erweitert den europäischen Markt für integrierte Schaltkreise in mittelgroßen Fertigungswirtschaften.

Nachfrage nach Leistungselektronik für erneuerbare Energien in den nordischen Ländern

Massive Offshore-Windkomplexe wie Ørsted's 2,4-GW-Projekt Hornsea 4 benötigen schnell schaltende Leistungsmodule zur Stabilisierung der variablen Ausgangsleistung. Hitachi Energy lieferte das erste verbesserte STATCOM-System Europas unter Verwendung von Breitbandlücken-Halbleitern für das Projekt und rückte Galliumnitrid- und Siliziumkarbid-Bauelemente als Netzstabilisatoren in den Vordergrund. Gleichzeitig erfordern nordische Rechenzentren, die mit 100 % erneuerbarer Energie betrieben werden, wie der USD 3,2 Milliarden teure schwedische Campus von Microsoft, hocheffiziente Energieversorgungsketten, was die Nachfrage nach fortschrittlichen integrierten Schaltkreisen stärkt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Foundry-Kapazität unter 10 nm in Europa | -1.6% | Deutschland, Niederlande, Frankreich, Belgien | Mittelfristig (2–4 Jahre) |

| Energiepreisvolatilität mit Auswirkungen auf die Fab-Betriebskosten | -0.8% | Deutschland, Niederlande, Frankreich, Italien | Kurzfristig (≤ 2 Jahre) |

| Mangel an halbleiterfachkundigen Arbeitskräften und alternde Belegschaft | -1.1% | Deutschland, Vereinigtes Königreich, Frankreich, Niederlande | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Foundry-Kapazität unter 10 nm in Europa

Das Dresdner Gemeinschaftsunternehmen von TSMC wird sich auf Knoten ab 28 nm konzentrieren, wodurch europäische Mobilfunk- und Hochleistungsrechenentwickler für fortschrittliche Logik auf asiatische Fabs angewiesen bleiben.[2]Taiwan Semiconductor Manufacturing Company Limited, „ESMC legt Grundstein für Dresdner Fab,” pr.tsmc.com Anlagen unter 10 nm erfordern Investitionen von über USD 20 Milliarden und erstklassige EUV-Ökosysteme, die nur eine Handvoll Unternehmen einsetzen kann. Die High-NA-EUV-Pilotlinie von IMEC wird vor 2028 keine kommerzielle Größenordnung erreichen, was die Technologielücke verlängert. Das Defizit schränkt die Beteiligung des europäischen Marktes für integrierte Schaltkreise an KI-Beschleunigern, 5G-Funk-Silizium und Flaggschiff-Mobilprozessoren ein.

Mangel an halbleiterfachkundigen Arbeitskräften und alternde Belegschaft

Das Vereinigte Königreich meldete, dass 39 % seiner Halbleiterbeschäftigten innerhalb von 15 Jahren in den Ruhestand treten könnten, während die Universitäten nicht genügend Prozessingenieurtalente ausbilden, um dies zu kompensieren. SEMI prognostiziert einen Bedarf von 1 Million zusätzlicher Arbeitskräfte in ganz Europa bis 2030, eine Lücke, die die Fab-Auslastung begrenzen und Hochläufe verzögern könnte. Ausbildungsprogramme und grenzüberschreitende Mobilitätsprogramme sind vorhanden, doch die Vorlaufzeit zur Kultivierung von Nischenexpertise beträgt fünf bis sieben Jahre, was die Wachstumstrajektorie des europäischen Marktes für integrierte Schaltkreise dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach IC-Typ: Speicher gewinnt an Dynamik

Analogkomponenten hielten im Jahr 2025 einen dominierenden Umsatzanteil von 31,85 %, was ihre Allgegenwärtigkeit in Energieverwaltungs- und Sensorschaltkreisen in Fahrzeugen und der Industrieautomatisierung widerspiegelt. Speicherbauelemente skalieren jedoch am schnellsten mit einer CAGR von 9,08 %, da Edge-KI-Workloads und In-Vehicle-Infotainment hochbandbreitige, latenzarme Speicher erfordern. Diese Verschiebung deutet auf heterogene Architekturen hin, bei denen Processing-in-Memory und neuromorphe Arrays den Datenübertragungsaufwand reduzieren. Die Marktgröße für integrierte Schaltkreise in Europa für Speicherchips, die für Fahrerassistenzsysteme im Automobilbereich bestimmt sind, soll bis 2030 jährlich zweistellig wachsen, angetrieben durch Infotainment-Upgrades und Sensorfusionsmodule. Logikbauelemente bleiben für die funktionale Sicherheit entscheidend und bilden die Grundlage für Automobil-Mikrocontroller und industrielle speicherprogrammierbare Steuerungen. Die AURIX-Familie von Infineon veranschaulicht Europas Vorteil, indem sie Echtzeit-Steuerkerne mit Cybersicherheitsblöcken kombiniert, die den funktionalen Sicherheitsstandards ISO 26262 entsprechen.

Der Speicherboom geht einher mit Europas strategischer Ausrichtung auf dezentrales Computing: Fabrikroboter, Smart-Grid-Knoten und autonome Shuttles benötigen alle On-Board-Inferenz-Engines. Neuartige nichtflüchtige Speicher, die Ausdauer mit niedrigem Energieverbrauch kombinieren, werden gemeinsam von CEA-Leti und STMicroelectronics entwickelt und entsprechen den EU-Forderungen nach souveräner Edge-KI-Hardware. Daher setzt der europäische Markt für integrierte Schaltkreise seine Neuausrichtung auf datenzentrische Architekturen fort, ohne die grundlegende Rolle der Analogtechnik zu untergraben.

Nach Technologieknoten: Legacy dominiert, führende Kante beschleunigt

Knoten über 90 nm machten 45,08 % des Umsatzes im Jahr 2025 aus, was Europas Ausrichtung auf „More-than-Moore”-Sektoren wie Antriebsstrangsteuerung und Smart-Grid-Messung unterstreicht, wo hohe Spannungstoleranz und robuste Qualifikation die bloße Transistordichte überwiegen. Chips unter 10 nm verzeichneten die steilste CAGR-Prognose von 15,62 % – jedoch von einer bescheidenen Basis aus –, angetrieben durch KI-Beschleuniger und Premium-Mobilfunk-SoCs. Das Segment 28–90 nm bietet den optimalen Kosten-Leistungs-Kompromiss für Automobil-Radarprozessoren und Industriesteuerungen und hält ein hohes Volumen an Legacy-Fabs aufrecht. Das Wachstum der Marktgröße für integrierte Schaltkreise in Europa im Segment 10–28 nm wird von der neuen Dresdner Kapazität abhängen, die auf 28-nm-FinFET-Linien abzielt, die für die Sicherheitsintegrität im Automobilbereich optimiert sind.

Der monolithische CFET-Machbarkeitsnachweis von imec mit gestapelten komplementären Transistoren signalisiert Europas Fähigkeit, die Skalierungsparadigmen des nächsten Jahrzehnts zu beeinflussen. Die kommerzielle Umsetzung hängt jedoch von weiteren Kapitalzuflüssen und der Ökosystemausrichtung rund um die High-NA-EUV-Lithografie ab.

Nach Wafer-Größe: 300 mm Standard, 450 mm am Horizont

300-mm-Linien erwirtschafteten 50,14 % des Umsatzes im Jahr 2025 und positionieren sich damit als wirtschaftliches Rückgrat der Fertigung im europäischen Markt für integrierte Schaltkreise. Unternehmen haben Wafer mit ≥ 450 mm im Blick, die voraussichtlich mit einer CAGR von 14,75 % wachsen werden, als Hebel für niedrigere Chip-Kosten in Leistungs- und Mixed-Signal-Anwendungen. Die erste 200-mm-Siliziumkarbid-Produktveröffentlichung von Infineon stellt einen Zwischenmeilenstein auf dem Weg zur Produktion von Breitbandlücken-Halbleitern mit größerem Durchmesser dar. Kleinere Formate, insbesondere 150-mm-Galliumnitrid-Linien im Vereinigten Königreich, werden für Nischen-Hochmix-Niedrigvolumen-Läufe bestehen bleiben, die schnell umsetzbare Luft- und Raumfahrtprogramme unterstützen.

Die Einführung von 450-mm-Substraten erfordert gleichzeitige Investitionen in Lithografie- und Messtechnikwerkzeuge; die Marktführerschaft von ASML in den Niederlanden positioniert Europa günstig, sobald die Nachfrage den Übergang rechtfertigt. Kosteneinsparungen durch größere Wafer werden in wettbewerbsfähige Preise für Automobil-Wechselrichter und Server-Netzteile einfließen und die Skalenvorteile des europäischen Marktes für integrierte Schaltkreise stärken.

Nach Endverbraucherbranche: Automobilindustrie beschleunigt

Die Unterhaltungselektronik behielt den größten Anteil von 39,92 % am Umsatz im Jahr 2025, der Smartphones, Wearables und Smart-Home-Knoten umfasst, die in Westeuropa verteilt sind. Dennoch eilen Halbleiter für die Automobilindustrie mit einer CAGR von 13,12 % voraus, da die Elektrofahrzeugdurchdringung auf das Null-Emissions-Mandat der EU für 2035 zusteuert. Software-definierte Architekturen mit zentralisierten Domänensteuerungen erfordern Hochgeschwindigkeits-Netzwerk-Switches und zonale Gateways, was die Nachfrage nach Logik-, Analog- und Speicherchips gleichzeitig steigert. Die Marktgröße für integrierte Schaltkreise in Europa für Automobil-Leistungsmodule soll sich zwischen 2025 und 2030 in etwa verdoppeln, da Siliziumkarbid-Traktionswechselrichter in Mainstream-Fahrzeugsegmenten skalieren.

Die Industrieautomatisierung, angetrieben durch IIoT-Nachrüstungen, fügt eine stetige Wachstumsschicht hinzu, während Rechenzentrum-Silizium in den nordischen Ländern von reichlich erneuerbarer Energie profitiert. Käufer aus der Luft- und Raumfahrt sowie der Verteidigung treiben die Margen durch hochzuverlässige Galliumnitrid- und strahlungsgehärtete Designs an, die durch Satellitenprogramme der Europäischen Weltraumorganisation finanziert werden.

Geografische Analyse

Die Marktführerschaft Deutschlands im europäischen Markt für integrierte Schaltkreise resultierte aus einem Umsatzanteil von 28,95 % im Jahr 2025, gestützt durch die Nähe zu Automobil-OEMs und umfangreiche Fab-Investitionen wie das EUR 10 Milliarden (USD 11,77 Milliarden) schwere Dresdner Gemeinschaftsunternehmen von TSMC. Die Smart-Power-Fab von Infineon – unterstützt durch EUR 1 Milliarde (USD 1,18 Milliarden) an EU-Chips-Act-Zuschüssen – erweiterte die regionale Versorgungskapazität für Leistungsbauelemente und Mikrocontroller. Trotz hoher industrieller Stromkosten nutzte Deutschland eine ausgereifte Ingenieurtalentbasis und eine enge OEM-Lieferanten-Integration und festigte damit seinen Hub-Status. Forschungseinrichtungen wie das Fraunhofer IIS beschleunigten die Entwicklung fortschrittlicher In-Car-Netzwerkchips und sorgten für technologische Spillover-Effekte in angrenzende Segmente.

Italien entwickelte sich mit einer CAGR-Prognose von 8,34 % bis 2031 zum am schnellsten wachsenden Standort, katalysiert durch die Genehmigung der Europäischen Kommission in Höhe von EUR 1,3 Milliarden (USD 1,53 Milliarden) für die Chiplet-Integrationsfabrik von Silicon Box in Catania. Die Initiative erschließt führende Verpackungsdienstleistungen, die bisher in Europa nicht verfügbar waren, und positioniert Italien als Anker für heterogene Integration in KI-, Rechenzentrum- und Automobil-Workloads. STMicroelectronics steigerte den lokalen Schwung weiter, indem es die Produktion von 200-mm-Siliziumkarbid-Wafern für Traktionswechselrichter hochfuhr und sich damit an Italiens beträchtlicher Automobilzulieferbasis ausrichtete.

Frankreich, das Vereinigte Königreich und die nordischen Länder zusammen machen einen wachsenden Anteil der Nachfrage aus. Frankreich nutzte die Forschungs- und Entwicklungsressourcen von CEA-Leti, um GaN-auf-Silizium-HF-Bauelemente in Weltraumplattformen zu integrieren, während der Standort Tours von ST weiterhin hochzuverlässige Leistungsmodule an Airbus und Safran lieferte. Der Verbundhalbleiter-Cluster des Vereinigten Königreichs in Newport nutzte GaN-Expertise für 5G-Makrozellen-Basisstationen und sicherte die europäische Wettbewerbsposition auch nach dem Brexit. Die nordischen Länder – insbesondere Schweden und Dänemark – zogen Leistungselektronik-Investitionen an, die mit Offshore-Wind und erneuerbaren Energien betriebenen Rechenzentren verbunden sind, und ermöglichten so einen positiven Kreislauf zwischen grüner Energie und dem Bedarf an Halbleiterfertigung.

Wettbewerbslandschaft

Der europäische Markt für integrierte Schaltkreise ist mäßig konzentriert: Die fünf größten Anbieter hielten im Jahr 2024 einen Großteil des kombinierten Umsatzes, was eine Wettbewerbsarena schafft, in der regionale Champions und multinationale Foundries um Automobil- und Industriesockel konkurrieren. Infineon, STMicroelectronics und NXP stärkten ihre Positionen, indem sie EU-Chips-Act-Anreize nutzten, um die regionalen Wafer-Starts auszubauen. Die USD 2,5 Milliarden schwere Übernahme des Automotive-Ethernet-Geschäfts von Marvell durch Infineon bietet systemweite Differenzierung für software-definierte Fahrzeuge, während ST die vertikale Integration durch Front-End-SiC-Kapazitätserweiterungen in Italien vertiefte.

Globale Akteure wie ON Semiconductor und Texas Instruments bauten weiterhin europäische Vertriebs- und Montage-Fußabdrücke auf, wobei ON Semiconductor eine Übernahme der SiC-JFET-Vermögenswerte von Qorvo für USD 115 Millionen abschloss, um sein EliteSiC-Modulangebot zu erweitern. Unterdessen begann das ESMC-Konsortium – bestehend aus TSMC, Bosch, Infineon und NXP – mit dem Bau der ersten FinFET-fähigen reinen Foundry Europas, die der Region bei 28-nm-Geometrien partielle Autonomie verschafft und 2.000 direkte Arbeitsplätze schafft. Der Aufstieg der fortschrittlichen Verpackung als Differenzierungsschicht eröffnete Nischenmöglichkeiten für aufkommende Unternehmen wie Silicon Box und Black Semiconductor, wobei letzteres EUR 254,4 Millionen (USD 299,45 Millionen) sicherte, um Graphen-basierte Verbindungslösungen zu industrialisieren.

Nachhaltigkeitsverpflichtungen sind zu Differenzierungsmerkmalen geworden: GlobalFoundries verpflichtete sich zu Netto-Null-Emissionen bis 2050 und einem stärkeren Einsatz von CO₂-neutraler Energie an seiner Dresdner Linie als Reaktion auf die EU-Taxonomieverordnungen.[4]GlobalFoundries, „GlobalFoundries verpflichtet sich zu Netto-Null-Emissionen,” gf.com Der Schutz des geistigen Eigentums gewann ebenfalls an Bedeutung; die Übernahme von Secure-IC durch Cadence stärkt die On-Chip-Sicherheit für europäische Automobilkunden, die auf Over-the-Air-Updates umsteigen. Dieses Mosaik aus integrierten Bauelementeherstellern, fab-leichten Akteuren und spezialisierten Verpackungsunternehmen schafft eine dynamische Bühne für den europäischen Markt für integrierte Schaltkreise bis 2030.

Marktführer für integrierte Schaltkreise in Europa

-

Intel Corporation

-

Texas Instruments Inc

-

Analog Devices Inc

-

Infineon Technologies AG

-

STMicroelectronics N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Infineon übernahm das Automotive-Ethernet-Geschäft von Marvell für USD 2,5 Milliarden, um Lösungen für software-definierte Fahrzeuge zu verbessern.

- Februar 2025: Infineon erhielt EUR 1 Milliarde (USD 1,13 Milliarden) EU-Chips-Act-Förderung für seine Dresdner Smart-Power-Fab, die Teil eines USD 5 Milliarden schweren Projekts ist, das voraussichtlich 1.000 Arbeitsplätze schaffen wird.

- Februar 2025: SkyWater Technology vereinbarte die Übernahme von Infineons 200-mm-Fab in Austin und sicherte damit fast 1.000 Arbeitsplätze und erweiterte die Kapazität für grundlegende Chips.

- Januar 2025: NXP sicherte sich ein Darlehen der Europäischen Investitionsbank in Höhe von EUR 1 Milliarde, um Forschung und Entwicklung in fünf EU-Ländern auszubauen.

Berichtsumfang des europäischen Marktes für integrierte Schaltkreise

Integrierte Schaltkreise (ICs) sind kompakte elektronische Bauelemente, die mehrere Komponenten – wie Transistoren, Widerstände, Kondensatoren und Dioden – auf einem einzigen Stück Halbleitermaterial, typischerweise Silizium, integrieren. Diese Integration ermöglicht die Erstellung komplexer Schaltkreise, die in der Lage sind, verschiedene Funktionen innerhalb eines kleinen physischen Formfaktors auszuführen.

Für die Marktschätzung wurden die Umsätze aus dem Verkauf verschiedener Arten von integrierten Schaltkreisen, die in verschiedenen Branchen wie Unterhaltungselektronik, Automobilindustrie, IT & Telekommunikation, Fertigung und Automatisierung in ganz Europa eingesetzt werden, erfasst.

Der europäische Markt für integrierte Schaltkreise ist nach Typ (Analog-IC, Logik-IC, Speicher und Mikro [Mikroprozessor, Mikrocontroller und digitale Signalprozessoren]) und Endverbraucherbranche (Unterhaltungselektronik, Automobilindustrie, IT & Telekommunikation sowie Fertigung und Automatisierung) segmentiert. Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Analog-IC | |

| Logik-IC | |

| Speicher | Mikro (Mikroprozessor) |

| Mikro (Mikrocontroller) | |

| Digitale Signalprozessoren |

| <10 nm |

| 10–28 nm |

| 28–90 nm |

| >90 nm |

| ≤ 200 mm |

| 300 mm |

| ≥ 450 mm |

| Unterhaltungselektronik |

| Automobilindustrie |

| IT und Telekommunikation |

| Industrie und Fabrikautomatisierung |

| Rechenzentren und Cloud |

| Luft- und Raumfahrt sowie Verteidigung |

| Medizinische Geräte |

| Deutschland |

| Frankreich |

| Vereinigtes Königreich |

| Italien |

| Spanien |

| Niederlande |

| Nordische Länder (Schweden, Finnland, Dänemark, Norwegen) |

| Übriges Europa |

| Nach IC-Typ | Analog-IC | |

| Logik-IC | ||

| Speicher | Mikro (Mikroprozessor) | |

| Mikro (Mikrocontroller) | ||

| Digitale Signalprozessoren | ||

| Nach Technologieknoten | <10 nm | |

| 10–28 nm | ||

| 28–90 nm | ||

| >90 nm | ||

| Nach Wafer-Größe | ≤ 200 mm | |

| 300 mm | ||

| ≥ 450 mm | ||

| Nach Endverbraucherbranche | Unterhaltungselektronik | |

| Automobilindustrie | ||

| IT und Telekommunikation | ||

| Industrie und Fabrikautomatisierung | ||

| Rechenzentren und Cloud | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Medizinische Geräte | ||

| Nach Land | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Nordische Länder (Schweden, Finnland, Dänemark, Norwegen) | ||

| Übriges Europa | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Markt für integrierte Schaltkreise derzeit?

Der europäische Markt für integrierte Schaltkreise hatte im Jahr 2026 einen Wert von USD 60,72 Milliarden.

Wie schnell wird der europäische Markt für integrierte Schaltkreise bis 2031 wachsen?

Der Umsatz soll bis 2031 auf USD 88,93 Milliarden steigen, was einer CAGR von 7,92 % während des Prognosezeitraums (2026–2031) entspricht.

Welches Segment wächst am schnellsten?

Automobilanwendungen verzeichnen das schnellste Wachstum mit einer CAGR von 13,12 %, angetrieben durch die Halbleiternachfrage für Elektrofahrzeuge.

Warum ist Deutschland im europäischen Markt für integrierte Schaltkreise dominant?

Deutschland kombiniert eine hohe Nachfrage von Automobil-OEMs mit umfangreichen Fab-Investitionen, was zu einem Umsatzanteil von 28,95 % im Jahr 2025 führt.

Was ist das Haupthindernis für Europas Halbleiterambitionen?

Ein Mangel an Foundry-Kapazität unter 10 nm zwingt Entwickler dazu, sich für fortschrittliche Logik auf asiatische Fabs zu verlassen, was die Aussichten auf regionale Souveränität einschränkt.

Wie wird der Fachkräftemangel angegangen?

Industrie und Regierungen starten Ausbildungsprogramme und grenzüberschreitende Trainingsprogramme, doch SEMI schätzt, dass Europa bis 2030 noch 1 Million zusätzliche Arbeitskräfte benötigt.

Seite zuletzt aktualisiert am: