Marktgröße und Marktanteil für Automotive Power Module Packaging

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

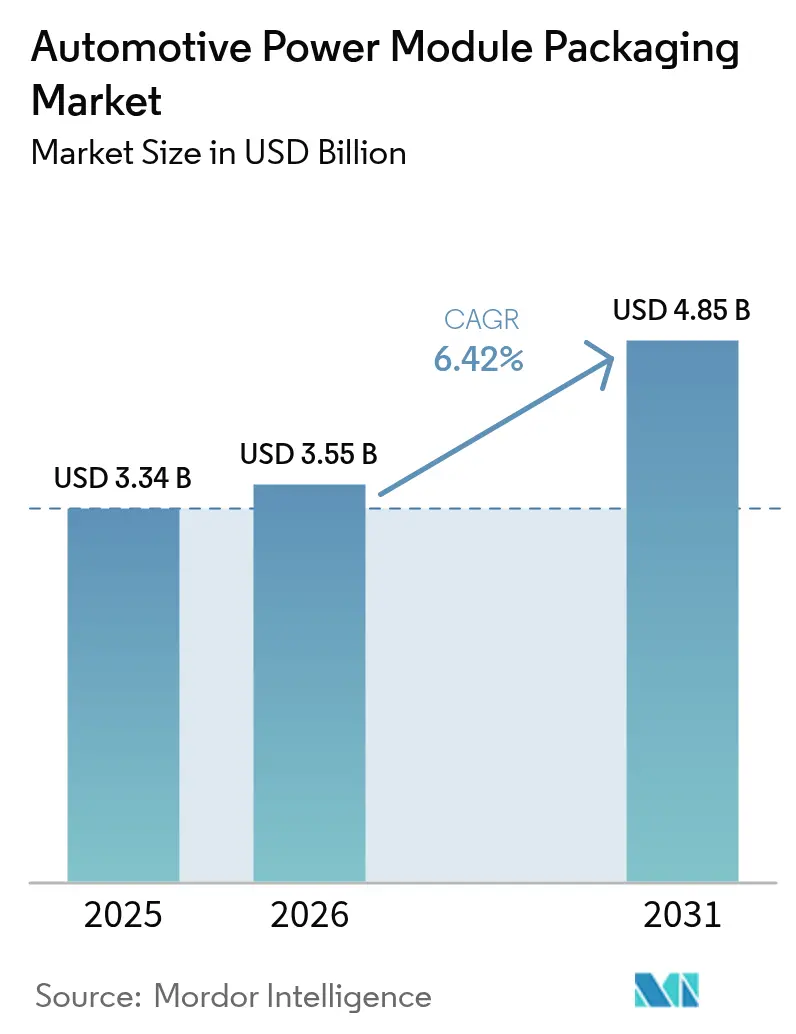

| Marktgröße (2026) | 3.55 Milliarden US-Dollar |

| Marktgröße (2031) | 4.85 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.42% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Automotive Power Module Packaging von Mordor Intelligence

Die Marktgröße für Automotive Power Module Packaging wird im Jahr 2026 auf USD 3,55 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 3,34 Milliarden, mit Projektionen für 2031 von USD 4,85 Milliarden, was einem Wachstum von 6,42 % CAGR über den Zeitraum 2026–2031 entspricht. Der Markt für Automotive Power Module Packaging expandiert, weil Automobilhersteller Elektrifizierungsprogramme beschleunigt, Hochspannungsarchitekturen in die Serienproduktion überführt und fortschrittliche Wärmemanagementlösungen für Breitbandlücken-Bauelemente gefordert haben. Steigende Investitionen in 200-mm-SiC-Waferfabriken, Partnerschaften zur Verkürzung von Entwicklungszyklen und strengere Emissionsvorschriften stärken gemeinsam die langfristige Nachfrage. Lieferanten, die drahtbondlose Verbindungen, beidseitige Kühlung und Silbersintern beherrschen, sichern sich Designgewinne bei Traktionswechselrichtern, Bordladegeräten und DC-DC-Wandlern. Gleichzeitig bleiben Versorgungsengpässe bei SiC-Substraten und fragmentierte Qualifizierungsvorschriften Gegenwind.

Wichtigste Erkenntnisse des Berichts

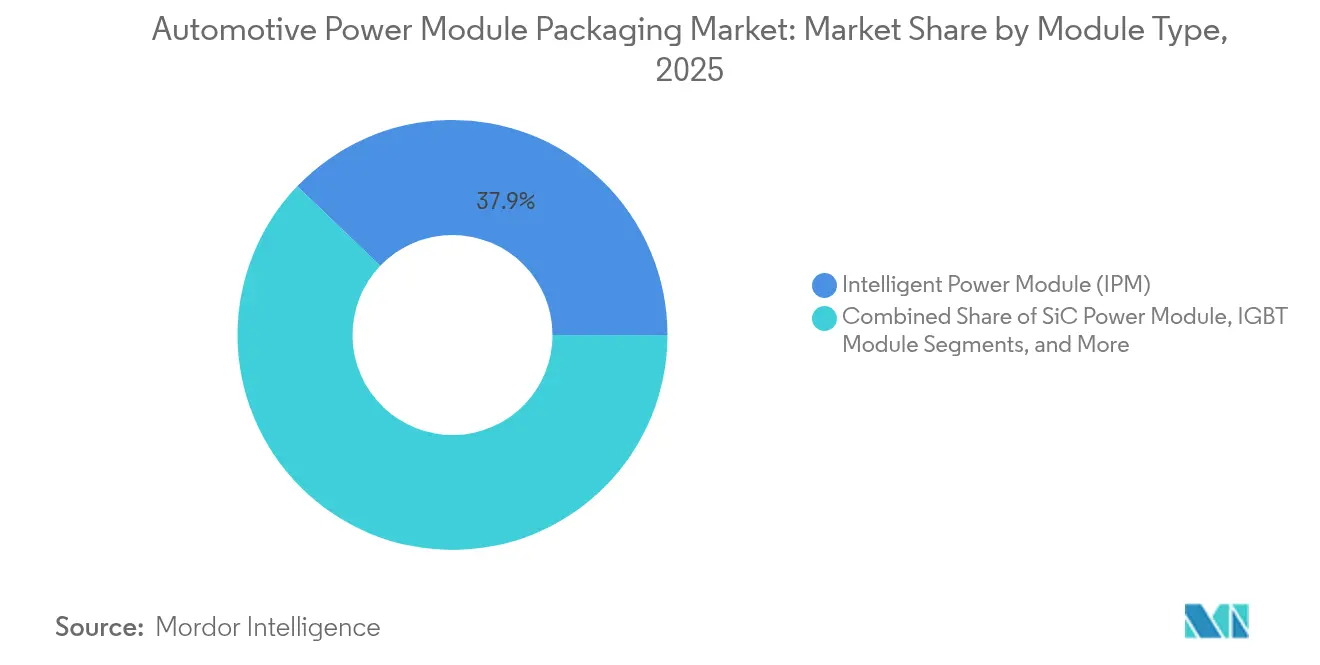

- Nach Modultyp führten Intelligente Leistungsmodule mit einem Umsatzanteil von 37,85 % im Jahr 2025; SiC-Leistungsmodule werden voraussichtlich bis 2031 mit einer CAGR von 14,7 % wachsen.

- Nach Leistungsbewertung hielt das Segment bis 600 V im Jahr 2025 einen Marktanteil von 44,05 % am Markt für Automotive Power Module Packaging, während die Kategorie 601–1200 V voraussichtlich mit einer CAGR von 6,84 % bis 2031 wachsen wird.

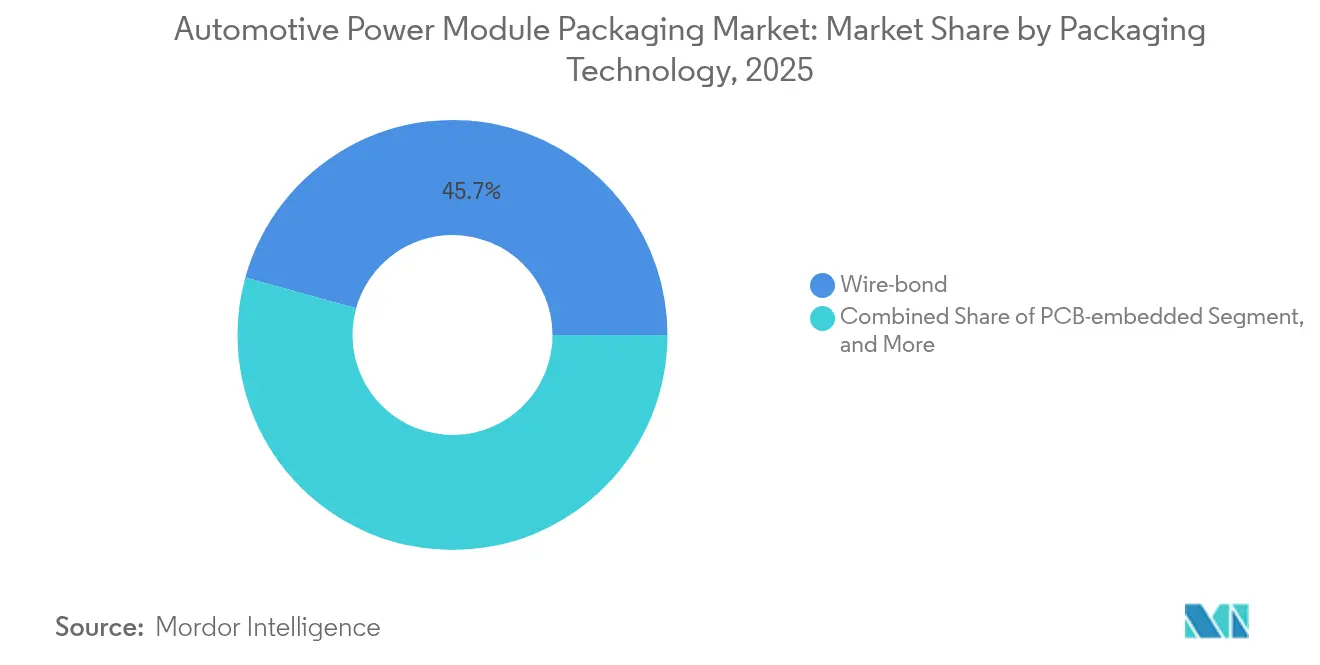

- Nach Verpackungstechnologie erfasste konventionelles Drahtbonden im Jahr 2025 einen Anteil von 45,70 %; Drahtbondlos/Power Overlay ist für eine CAGR von 9,18 % bis 2031 positioniert.

- Nach Antriebsart dominierten batterieelektrische Fahrzeuge mit einem Anteil von 61,10 % im Jahr 2025; brennstoffzellenelektrische Fahrzeuge sind für eine CAGR von 16,3 % bis 2031 vorgesehen.

- Nach Fahrzeugtyp entfielen auf Personenkraftwagen im Jahr 2025 67,60 % des Anteils, während schwere Nutzfahrzeuge und Busse voraussichtlich mit einer CAGR von 7,98 % wachsen werden.

- Nach Anwendung repräsentierten Traktionswechselrichter im Jahr 2025 49,10 % der Marktgröße für Automotive Power Module Packaging; Bordladegeräte werden voraussichtlich zwischen 2026 und 2031 eine CAGR von 13,1 % verzeichnen.

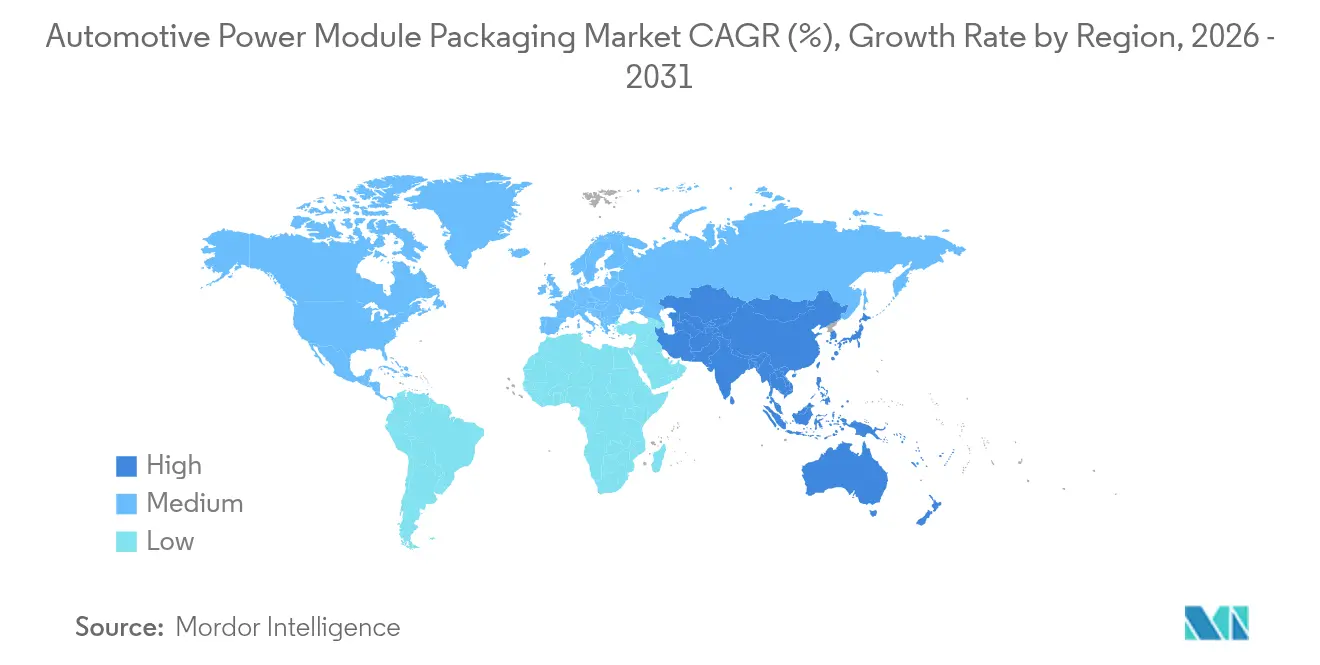

- Nach Geografie hielt der asiatisch-pazifische Raum im Jahr 2025 einen Anteil von 56,80 % und wird voraussichtlich bis 2031 eine CAGR von 8,72 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Automotive Power Module Packaging

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelles Wachstum der Produktion von Elektro- und Hybridfahrzeugen | +1.8% | Global, mit führendem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu SiC- und GaN-Breitbandlücken-Bauelementen | +1.2% | Nordamerika und die EU führend, asiatisch-pazifischer Raum folgend | Langfristig (≥ 4 Jahre) |

| Fahrzeugelektrifizierung erfordert Module mit höherer Leistungsdichte | +1.0% | Global | Mittelfristig (2–4 Jahre) |

| Strenge globale Emissionsvorschriften | +0.8% | EU und Nordamerika als Kern, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| OEM-Einführung von drahtbondlosen Gehäusen mit oberseitiger Kühlung | +0.6% | Global, mit früher Einführung in Premiumsegmenten | Mittelfristig (2–4 Jahre) |

| Zell-zu-Pack-Architekturen mit integrierten Leistungsmodulen | +0.4% | Asiatisch-pazifischer Raum als Kern, Ausweitung auf globale Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelles Wachstum der Produktion von Elektro- und Hybridfahrzeugen

Die globale Produktion von batterieelektrischen und Hybridfahrzeugen stieg im Jahr 2024 stark an, und Automobilanwendungen machten bereits mehr als 70 % der SiC-Nachfrage aus. Teslas Cybertruck-Leistungswandler veranschaulichte, wie 800-V-Plattformen die Spannungsbelastungen verdoppeln und den Bedarf an Wärmemanagement intensivieren. Tier-1-Lieferanten wie BorgWarner meldeten ein Wachstum der eProduct-Umsätze von 47 % im Jahresvergleich, was signalisiert, dass etablierte Antriebsstrangspezialisten Ressourcen in Richtung hochdichter Module verlagern.[1]BorgWarner, "Ergebnisse des ersten Quartals 2025," borgwarner.com Nutzfahrzeugprogramme, darunter ZFs 300-kW-eBeam-Achse, erweitern die adressierbare Basis für robuste Gehäuse weiter.

Verlagerung hin zu SiC- und GaN-Breitbandlücken-Bauelementen

SiC-MOSFETs der vierten Generation halten nun Sperrschichttemperaturen über 200 °C aufrecht, was den Bedarf an Kupferclips, Silbersintern und direkter Chipkühlung intensiviert. Infineon prognostiziert 2025 als Wendepunkt für automobiles GaN, insbesondere bei Bordladegeräten und Hochfrequenz-DC-DC-Wandlern. Versorgungsengpässe bei SiC-Substraten schärften den Fokus auf den Übergang zu 200-mm-Wafern und auf Mehrquellvereinbarungen zur Stabilisierung der Kapazität.

Fahrzeugelektrifizierung erfordert Module mit höherer Leistungsdichte

Automobilhersteller strebten 2024 nach leichteren Antriebssträngen und kompakteren Elektronikgehäusen. Texas Instruments demonstrierte eine 50-prozentige Flächenreduktion durch sein MagPack-Konzept durch die Integration magnetischer Komponenten innerhalb des Modulgehäuses. Akademische Benchmarks zeigten, dass beidseitige Kühlung die SiC-Sperrschichttemperaturen um 30 °C senkte und weitere Leistungsdichtesteigerungen ermöglichte. Aufkommende Zell-zu-Pack-Architekturen betten Module direkt in das Batteriegehäuse ein, ein Ansatz, der durch thermisch leitfähige Urethanklebstoffe unterstützt wird, die gleichzeitig als Strukturfüller dienen.

Strenge globale Emissionsvorschriften

Die CO₂-Ziele der EU und Chinas Doppelkreditpolitik wurden 2024 verschärft, was OEMs dazu veranlasste, niedrigere Schalt- und Leitverluste zu spezifizieren. Semikron Danfoss reagierte mit beidseitigem Sintern und eliminierte ermüdungsanfällige Bonddrähte, um die Stromtragfähigkeit und Zuverlässigkeit zu steigern. Qualifizierungsstandards wie AEC-Q101 wurden strenger, und Navitas sicherte sich eine „AEC-Plus”-Bewertung für oberseitig gekühlte SiC-MOSFETs, die erweiterte automotive Belastungsprofile erfüllen.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an standardisierten Qualifizierungsprotokollen | -0.8% | Global, mit unterschiedlichen regionalen Standards | Mittelfristig (2–4 Jahre) |

| Hohe Kosten und Versorgungsengpässe bei SiC/GaN-Substraten | -1.2% | Global, mit Versorgungskonzentration im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Grenzen des Wärmemanagements bei aufkommenden 800-V-Plattformen | -0.6% | Global, mit Auswirkungen auf Premiumfahrzeugsegmente | Mittelfristig (2–4 Jahre) |

| Potenzielle Überkapazität in der SiC-Lieferkette | -0.4% | Global, mit regionalen Unterschieden | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an standardisierten Qualifizierungsprotokollen

Leistungselektronikanbieter sahen sich wiederholten Testschleifen ausgesetzt, weil AEC-Q100, AEC-Q101 und AEC-Q200 von regionalen OEMs unterschiedlich interpretiert wurden, was die Markteinführungszeit verlängerte und einmalige Ausgaben erhöhte. IECQ startete sein Automotive-Qualifizierungsprogramm zur Harmonisierung der Verfahren, doch die Akzeptanz blieb uneinheitlich.

Hohe Kosten und Versorgungsengpässe bei SiC/GaN-Substraten

Physikalischer Dampftransport begrenzte die SiC-Boule-Wachstumsraten weiterhin auf Millimeter pro Stunde, was die Waferpreise hoch hielt; Substrate machten rund 47 % des Bauelementwerts aus. Konzentrierte Kapazitäten in Asien führten zu geopolitischen Risiken, und einige europäische Fabriken verschoben Erweiterungen aufgrund unsicherer kurzfristiger Nachfrageaussichten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Modultyp: SiC-Module treiben die Premium-Einführung voran

Intelligente Leistungsmodule hielten 37,85 % des Umsatzes im Jahr 2025 und blieben die Volumenwahl für Einstiegs-Elektrofahrzeuge und Hybride. SiC-Leistungsmodule, obwohl teurer, erzielten CAGR-Prognosen von 14,7 %, da Premium- und Nutzfahrzeugplattformen Effizienz priorisierten. Die Marktgröße für Automotive Power Module Packaging für SiC-Bauelemente wird voraussichtlich bis 2031 einen zusätzlichen Marktanteil von 7,3 Prozentpunkten gewinnen. ROHMs und Valeos TRCDRIVE-Pack zeigte, wie SiC eine Wechselrichterverkleinerung ohne thermische Kompromisse ermöglicht. Gleichzeitig drang GaN in Bordladegeräte vor, wo Hochfrequenzschalten die Strombegrenzungen überwog. IGBT- und FET-Module bedienen weiterhin mittlere und Hilfslasten, und jüngste Veröffentlichungen von Mitsubishi Electric reduzierten die Schaltverluste um 15 % und verlängerten gleichzeitig die Feuchtigkeitstoleranz.

Die Marktdiversifizierung setzte sich im Markt für Automotive Power Module Packaging fort, da OEMs Kosten, Effizienz und Verfügbarkeit abwogen. SiC-Kostensenkungen werden erwartet, sobald 200-mm-Wafer Skaleneffekte erreichen und Strategien zur vertikalen Integration reifen. Daher positionieren sich Lieferanten, die Designwerkzeuge, Gate-Treiber und thermisch optimierte Gehäuse bündeln, um mehrjährige Plattformaufträge zu gewinnen. Die Wettbewerbsaufteilung zwischen integrierten Bauelementeherstellern und spezialisierten Montagefirmen wird sich voraussichtlich verengen, da Kunden schlüsselfertige Modul-Subsysteme fordern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Leistungsbewertung: Der 800-V-Übergang gestaltet die Nachfrage um

Systeme bis 600 V behielten im Jahr 2025 einen Anteil von 44,05 %, verankert durch bestehende 400-V-Personenkraftwagenplattformen. Das Band 601–1200 V ist jedoch der schnellste Wachstumsbereich im Markt für Automotive Power Module Packaging mit einer CAGR von 6,84 %, was den Übergang zu 800-V-Topologien widerspiegelt, die die Schnellladezeiten verkürzen. Aptiv skizzierte Isolationsherausforderungen und Kriechstreckenanforderungen, die den Wert robuster Gehäuse erhöhen. Module über 1200 V bleiben eine Nische und zielen auf Schwerlast- und Infrastrukturanwendungen ab.

Höhere Spannungsanforderungen intensivierten die Entwicklung dickerer Isolationsgele, Kupferclips mit geringerer Induktivität und Einpressstifte mit einer Nennspannung über 1,5 kV. Infineons 1200-V-CoolSiC-MOSFETs wurden von Forvia Hella für 800-V-DC-DC-Wandler ausgewählt, was den Plattformwechsel unterstreicht. Gehäuselieferanten, die Teilentladungsbeständigkeit und Feldausfallanalysen garantieren, werden Spezifikationen gewinnen, da OEMs auf Hochspannungsdomänencontroller der nächsten Generation standardisieren.

Nach Verpackungstechnologie: Drahtbondlose Lösungen gewinnen an Dynamik

Konventionelle Drahtbonddesigns machten im Jahr 2025 dank ausgereifter Werkzeuge und Kosteneffizienz noch 45,70 % der Lieferungen aus. Dennoch sind drahtbondlose oder Power-Overlay-Formate für eine CAGR von 9,18 % bis 2031 vorgesehen, angetrieben durch die Notwendigkeit, Parasitärelemente zu begrenzen und Wärme gleichmäßig über den SiC-Chip zu verteilen. Shinko Electrics POL-Plattform wandte PCB-Fertigungs-Know-how an, um eine Schleifeninduktivität unter 10 nH und feinpitchige Kupferpfeiler zu erreichen. Direktgepresste Chip-Varianten fanden im Schwerlasttraktionsbereich Akzeptanz, da die Vorderseitenkühlung des Chips den Wärmewiderstand reduzierte.

PCB-eingebettete Gehäuse beginnen in platzbeschränkten Hilfswandlern aufzutauchen. Hybridbonden, das von mehreren Substratanbietern gefördert wird, verspricht weitere vertikale Integration, und stapelbare 400-V/800-V-Module werden für gemeinsame Kühlplatten evaluiert. Da Zuverlässigkeitsdatenbanken wachsen, ist eine beschleunigte Migration weg von Aluminium-Bonddrähten im gesamten Markt für Automotive Power Module Packaging wahrscheinlich.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Antriebsart: FCEV-Wachstum übertrifft BEV-Expansion

Batterieelektrische Fahrzeuge dominierten mit 61,10 % im Jahr 2025 und verankerten weiterhin die Volumenachfrage nach Leistungsmodulen. Brennstoffzellenelektrische Fahrzeuge, obwohl kleiner, werden voraussichtlich mit einer CAGR von 16,3 % wachsen, da gewerbliche Flotten schnelles Betanken und erweiterte Reichweite schätzen. Hondas nächste Generation des 150-kW-Brennstoffzellenstapels halbierte die Kosten und verdoppelte die Haltbarkeit, was die Anforderungen an die Modulintegration erhöhte. Hybrid- und Plug-in-Hybridarchitekturen erfordern weiterhin vielseitige Module, die bidirektionale Energieflüsse tolerieren.

Modullieferanten optimierten Kühlplatten und Gate-Treiber, um Spannungsschwankungen des Wasserstoffstapels aufzunehmen. Bosch lieferte skalierbare Brennstoffzellen-Leistungsmodule bis zu 300 kW und wies auf höhere Stromstärkeverbindungen und verstärkte Substrate hin. Der Antriebsmix impliziert, dass Designflexibilität und plattformübergreifende Kompatibilität zentral für langfristige Marktanteilsgewinne in der Automotive-Power-Module-Packaging-Branche sein werden.

Nach Fahrzeugtyp: Nutzfahrzeuge treiben Innovationen voran

Personenkraftwagen hielten im Jahr 2025 einen Anteil von 67,60 %, da sich Hochvolumen-Elektrofahrzeugmodelle verbreiteten. Schwere Nutzfahrzeuge und Busse zeigten die schnellste Einführung mit einer CAGR von 7,98 %, angetrieben durch Flottenemissionsziele und vorhersehbare Betriebszyklen, die höhere Vorabkosten rechtfertigen. Semikron Danfoss' SKAI-2-HV-Plattform erreichte 24 kVA pro Liter und IP67-Abdichtung, was auf spezifische robuste Gehäuseanforderungen hinweist.

Leichte Nutzfahrzeuge folgten, insbesondere in der städtischen Logistik. Hyundai Mobis investierte USD 256,7 Millionen in der Slowakei für die europäische Antriebssystemfertigung, was regionale Inhaltsvorschriften widerspiegelt. Die Aufteilung nach Fahrzeugtyp verstärkt einen zweigleisigen Fahrplan: kostensensible Personenkraftwagenmodule und hochzuverlässige Schwerlastlösungen, die häufig neue thermische Schnittstellen erschließen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Traktionswechselrichter dominieren, Ladegeräte beschleunigen

Traktionswechselrichter dominierten mit 49,10 % des Werts im Jahr 2025, da jeder elektrifizierte Antriebsstrang auf einen Hochleistungsmotorregler angewiesen ist. Die Marktgröße für Automotive Power Module Packaging für Bordladegeräte wird voraussichtlich am schnellsten mit einer CAGR von 13,1 % wachsen, da OEMs 11–22-kW-Wechselstrom- und 25–50-kW-Gleichstromeinheiten einführen, die Hochfrequenz-GaN- oder SiC-Bauelemente erfordern. ROHMs HSDIP20-SiC-Modul erzielte einen Temperaturabfall von 38 °C gegenüber diskreten Konfigurationen und unterstreicht die thermischen Vorteile monolithischer Gehäuse.

Die Nachfrage nach DC-DC-Wandlern und Hilfsmodulen stieg in 48-V-Systemen, die elektrische Servolenkung und Klimakompressoren unterstützen. Vicors Wandlermodul löste die duale 400-V/800-V-Batteriekompatibilität und demonstrierte, wie Gehäusedesign systemweite Spannungsvielfalt auflösen kann. Integrationstrends weisen auf Multifunktionsmodule hin, die Wechselrichter-, Ladegerät- und Wandlerrollen in einer einzigen thermischen Domäne zusammenfassen.

Geografische Analyse

Der asiatisch-pazifische Raum behielt im Jahr 2025 einen Anteil von 56,80 % und verzeichnete die höchste Prognose mit einer CAGR von 8,72 % bis 2031. Chinas Doppelkreditregeln und Skalenvorteile zogen große SiC-Investitionen an, darunter Infineons USD-2-Milliarden-200-mm-Fabrik in Malaysia, die die regionale Kapazitätsresilienz adressierte. Lokale Lieferketten, die Substrate, Metallisierungspasten und Formmassen umfassen, verkürzten Lieferzeiten und senkten Kosten.

Die nordamerikanische Nachfrage beschleunigte sich, als inländische OEMs neue 800-V-Pickups und SUVs vorstellten. onsemi verpflichtete sich zu USD 2 Milliarden für den Aufbau einer End-to-End-SiC-Linie in der Tschechischen Republik, um Wafer-zu-Modul-Kontrolle zu gewährleisten und die Importabhängigkeit zu reduzieren. Bundessteuerliche Fertigungsgutschriften förderten zudem die Modulmontage innerhalb der Vereinigten Staaten.

Europa konzentrierte sich auf Premium-Elektrofahrzeugmarken und strenge Emissionsvorschriften. Vitesco Technologies investierte EUR 576 Millionen (USD 650 Millionen) zur Erweiterung der Produktion fortschrittlicher Elektronik in Ostrava und signalisierte damit Vertrauen in die regionale Elektrifizierungsdynamik. Insgesamt verdünnen regionale Diversifizierungsinitiativen das Einzelregionsrisiko und fördern Technologietransfers, die globale Qualitätsmaßstäbe anheben.

Wettbewerbslandschaft

Der Markt für Automotive Power Module Packaging blieb im Jahr 2024 mäßig fragmentiert. Infineon, STMicroelectronics und onsemi nutzten vertikale Integration, um Waferkapazität, interne Montage und Systemkenntnisse zu sichern. Semikron Danfoss, JCET und Shinko Electric spezialisierten sich auf fortschrittliche Verbindungen und kundenspezifische Substrate und gewannen Aufträge von Tier-1-Wechselrichterherstellern. Markteintrittsbarrieren konzentrierten sich auf Qualifizierungskosten, Thermalsimulationsexpertise und Lieferkettenbeziehungen.

Strategische Partnerschaften intensivierten sich. ROHM verbündete sich mit TSMC für GaN und beschleunigte automotive Qualifizierungszyklen, während STMicroelectronics mit Semikron zusammenarbeitete, um SiC-Modulstapel gemeinsam zu optimieren. Auch die Akquisitionsaktivität stieg: onsemi kaufte Qorvos SiC-JFET-Vermögenswerte für USD 115 Millionen, um sein EliteSiC-Portfolio zu vertiefen.[4]Semiconductor Today, "onsemi schließt Übernahme des SiC-JFET-Geschäfts ab," semiconductor-today.com

Wettbewerbsvorteile verlagerten sich hin zu ganzheitlichen Angeboten, die digitale Zwillingsmodellierung, eingebettete Diagnose-Firmware und thermische Schnittstellenmaterialien umfassen. Unternehmen, die schlüsselfertige Subsysteme liefern, lokale Inhaltsvorschriften unterstützen und mehrfach bezogene Substrate garantieren können, sind positioniert, Marktanteile zu gewinnen, da sich Plattformverträge bis 2030 konsolidieren.

Marktführer in der Automotive-Power-Module-Packaging-Branche

Amkor Technologies

Infineon Technologies

STMicroelectronics

Fuji Electric Co. Ltd.

Toshiba Electronics Device & Storage Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Wolfspeed lancierte die Gen-4-MOSFET-Plattform, die höhere Effizienz und verbesserte Verpackung für Hochleistungs-Automotive-Module bietet.

- Mai 2025: Infineon und NVIDIA gingen eine Partnerschaft für eine 800-V-Gleichstrom-Leistungsversorgungsarchitektur für KI-Rechenzentren ein, ein Design, das voraussichtlich hochdichte Automotive-Module beeinflussen wird.

- April 2025: Infineon erwarb Marvell Technologys Automotive-Ethernet-Geschäft für USD 2,5 Milliarden, um die Systemintegrationsfähigkeiten zu erweitern.

- April 2025: ROHM stellte hochleistungsdichte SiC-Module im HSDIP20-Format vor und reduzierte die Montagefläche um 52 %.

Umfang des globalen Marktberichts für Automotive Power Module Packaging

Die Verpackung von Automotive-Leistungsmodulen muss hohe Zuverlässigkeitsstandards erfüllen, wie raue Betriebsumgebungen (die hohe Umgebungstemperaturbereiche, hohe Betriebstemperaturen, Temperaturexkursionen und Thermoschocker umfassen), mechanische Vibration und Schock sowie häufige Leistungsspitzen. Um einen zuverlässigen Betrieb des Leistungsmoduls zu gewährleisten, wurde die Verpackung der Leistungsmodule in Bezug auf Verpackungsmaterialien und -verarbeitung sowie in Bezug auf das Zuverlässigkeitsdesign intensiv modifiziert. Die Nachfrage der Elektrofahrzeug- und Hybrid-Elektrofahrzeug-Branche (EV/HEV) nach hoher Leistungsdichte und Mechatronikintegration ist der Haupttreiber für den Markt für Automotive Power Module Packaging.

| Intelligentes Leistungsmodul (IPM) |

| SiC-Leistungsmodul |

| GaN-Leistungsmodul |

| IGBT-Modul |

| FET-Modul |

| Bis 600 V |

| 601–1200 V |

| Über 1200 V |

| Drahtbonden |

| Drahtbondlos / Power Overlay |

| Einpresspassung / Direktgepresstes Chip |

| PCB-eingebettet |

| Batterieelektrisches Fahrzeug (BEV) |

| Hybridfahrzeug (HEV) |

| Plug-in-Hybrid (PHEV) |

| Brennstoffzellenelektrisches Fahrzeug (FCEV) |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Schwere Nutzfahrzeuge und Busse |

| Traktionswechselrichter |

| Bordladegerät |

| DC-DC-Wandler |

| Hilfs- / Klima- / EPS-Systeme |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Modultyp | Intelligentes Leistungsmodul (IPM) | ||

| SiC-Leistungsmodul | |||

| GaN-Leistungsmodul | |||

| IGBT-Modul | |||

| FET-Modul | |||

| Nach Leistungsbewertung | Bis 600 V | ||

| 601–1200 V | |||

| Über 1200 V | |||

| Nach Verpackungstechnologie | Drahtbonden | ||

| Drahtbondlos / Power Overlay | |||

| Einpresspassung / Direktgepresstes Chip | |||

| PCB-eingebettet | |||

| Nach Antriebsart | Batterieelektrisches Fahrzeug (BEV) | ||

| Hybridfahrzeug (HEV) | |||

| Plug-in-Hybrid (PHEV) | |||

| Brennstoffzellenelektrisches Fahrzeug (FCEV) | |||

| Nach Fahrzeugtyp | Personenkraftwagen | ||

| Leichte Nutzfahrzeuge | |||

| Schwere Nutzfahrzeuge und Busse | |||

| Nach Anwendung | Traktionswechselrichter | ||

| Bordladegerät | |||

| DC-DC-Wandler | |||

| Hilfs- / Klima- / EPS-Systeme | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Frankreich | |||

| Vereinigtes Königreich | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Automotive Power Module Packaging?

Der Markt erreichte im Jahr 2026 USD 3,55 Milliarden und wird voraussichtlich bis 2031 auf USD 4,85 Milliarden wachsen.

Welcher Modultyp führt heute den Umsatzanteil an?

Intelligente Leistungsmodule hielten im Jahr 2025 37,85 % des Umsatzes und bedienen kostensensible Elektrofahrzeug- und Hybridplattformen.

Warum expandiert das Leistungsbewertungssegment 601–1200 V am schnellsten?

Automobilhersteller migrieren zu 800-V-Architekturen, die die Ladezeiten verkürzen, was eine CAGR von 6,84 % in diesem Spannungsband antreibt.

Wie verbessern drahtbondlose Gehäuse die Leistung?

Sie senken die parasitäre Induktivität und verbessern die Wärmepfade und unterstützen so Hochtemperatur-SiC- und GaN-Bauelemente.

Welche Region dominiert den Markt?

Der asiatisch-pazifische Raum hielt im Jahr 2025 einen Anteil von 56,80 % aufgrund integrierter Elektrofahrzeug- und Halbleiterfertigungs-Ökosysteme.

Was hemmt ein schnelleres Marktwachstum?

Hohe SiC-Substratkosten und fragmentierte Qualifizierungsstandards verlängern Produktentwicklungszyklen und begrenzen die Kapazitätserweiterung.

Seite zuletzt aktualisiert am: