Marktgröße und Marktanteil für kommunikationslogische integrierte Schaltkreise

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

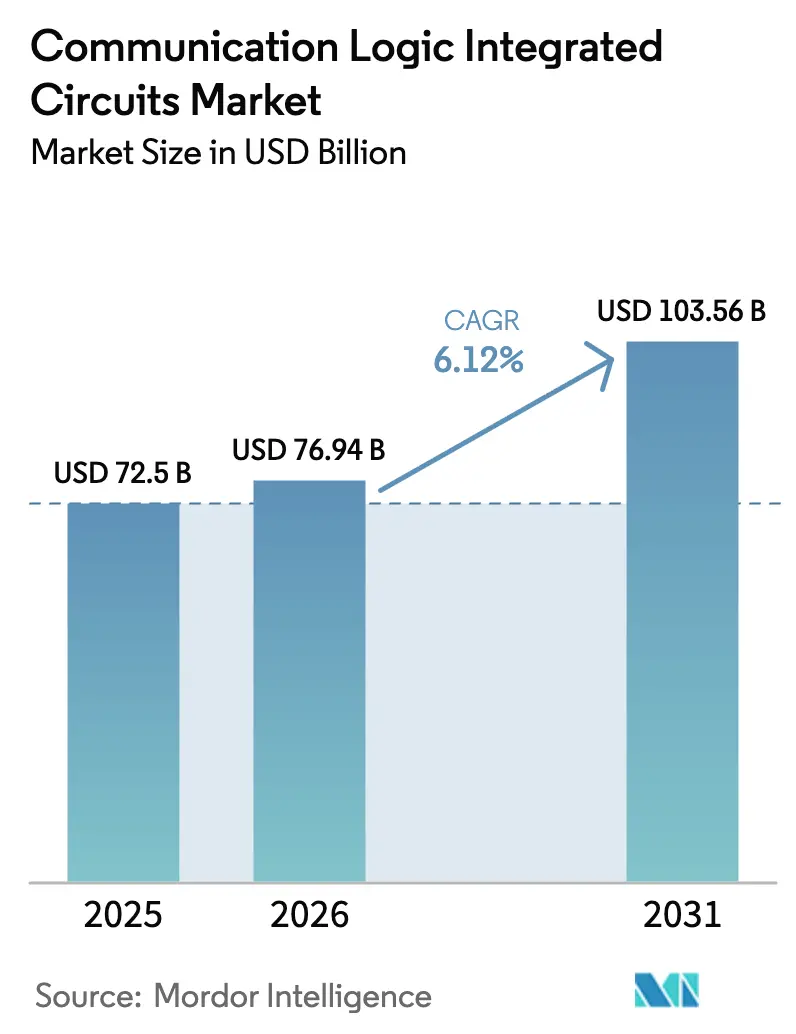

| Marktgröße (2026) | 76.94 Milliarden US-Dollar |

| Marktgröße (2031) | 103.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

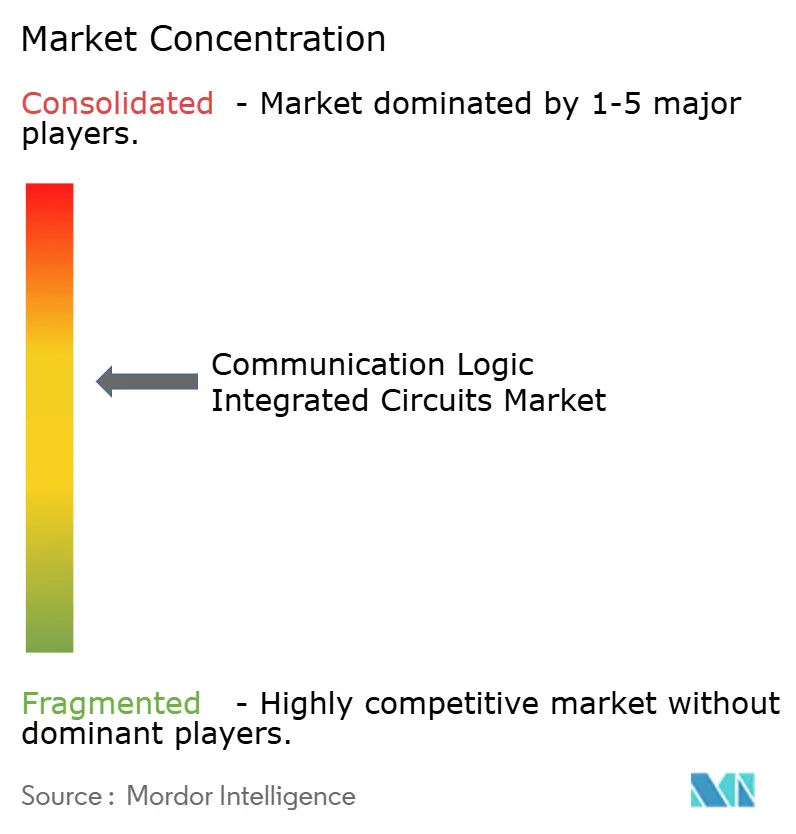

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für kommunikationslogische integrierte Schaltkreise von Mordor Intelligence

Die Marktgröße für kommunikationslogische integrierte Schaltkreise soll von 72,5 Milliarden USD im Jahr 2025 auf 76,94 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 6,12 % über den Zeitraum 2026–2031 einen Wert von 103,56 Milliarden USD erreichen. Diese Expansion ist eng mit dem raschen Ausbau souveräner KI-Infrastrukturen, dem Wandel hin zu edge-zentrierten Computing-Topologien und der zunehmenden Verbreitung von 5G-Frontend-Modulen verbunden, die zweckgebundene Kommunikationslogik erfordern. Zusätzlichen Schwung verleihen zonale Fahrzeugarchitekturen, die Fahrzeugdatenflüsse neu verteilen, sowie energiebeschränkte IoT-Knoten, die KI-Koprozessoren mit geringer Latenz integrieren. Führende Anbieter verlagern ihre Designressourcen von Legacy-Konnektivitätschips hin zu hochintegrierten Controllern, die Signalverarbeitung, Energiemanagement und KI-Beschleunigung in einem einzigen Gerät vereinen, und stellen so sicher, dass der Markt für kommunikationslogische integrierte Schaltkreise eine zentrale Rolle in der Elektronik der nächsten Generation behält. Erhöhte Kapitalausgaben im Rahmen des US-CHIPS-Gesetzes und des EU-Chips-Gesetzes haben zudem begonnen, globale Lieferketten neu auszubalancieren, die Fertigungstiefe in Nordamerika und Europa zu stärken und gleichzeitig die langjährige Foundry-Führungsposition Taiwans und Südkoreas zu erhalten.

Wichtigste Erkenntnisse des Berichts

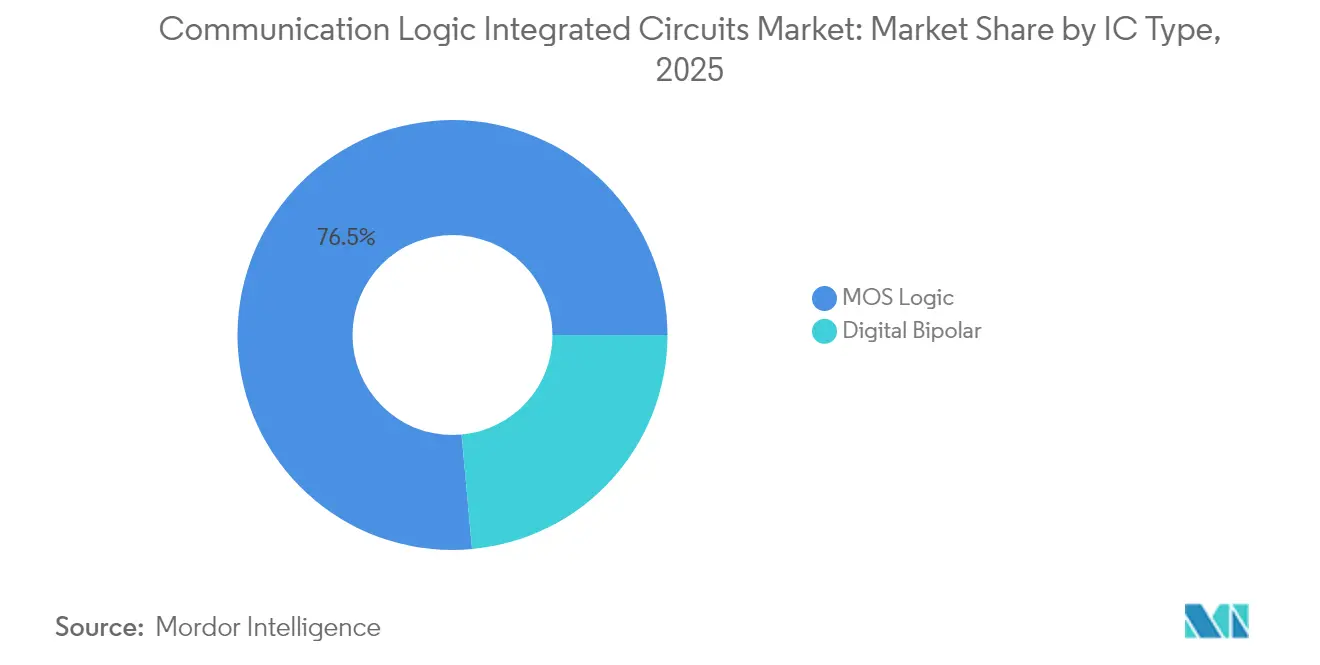

- Nach IC-Typ hielt MOS-Logik im Jahr 2025 einen Marktanteil von 76,45 % am Markt für kommunikationslogische integrierte Schaltkreise; MOS-Sonderzweckgeräte sollen bis 2031 mit einer CAGR von 8,68 % wachsen.

- Nach Prozessknoten führte die 16–14-nm-Klasse im Jahr 2025 mit einem Anteil von 31,95 %, während ≤5-nm-Geräte voraussichtlich mit einer CAGR von 14,72 % wachsen werden.

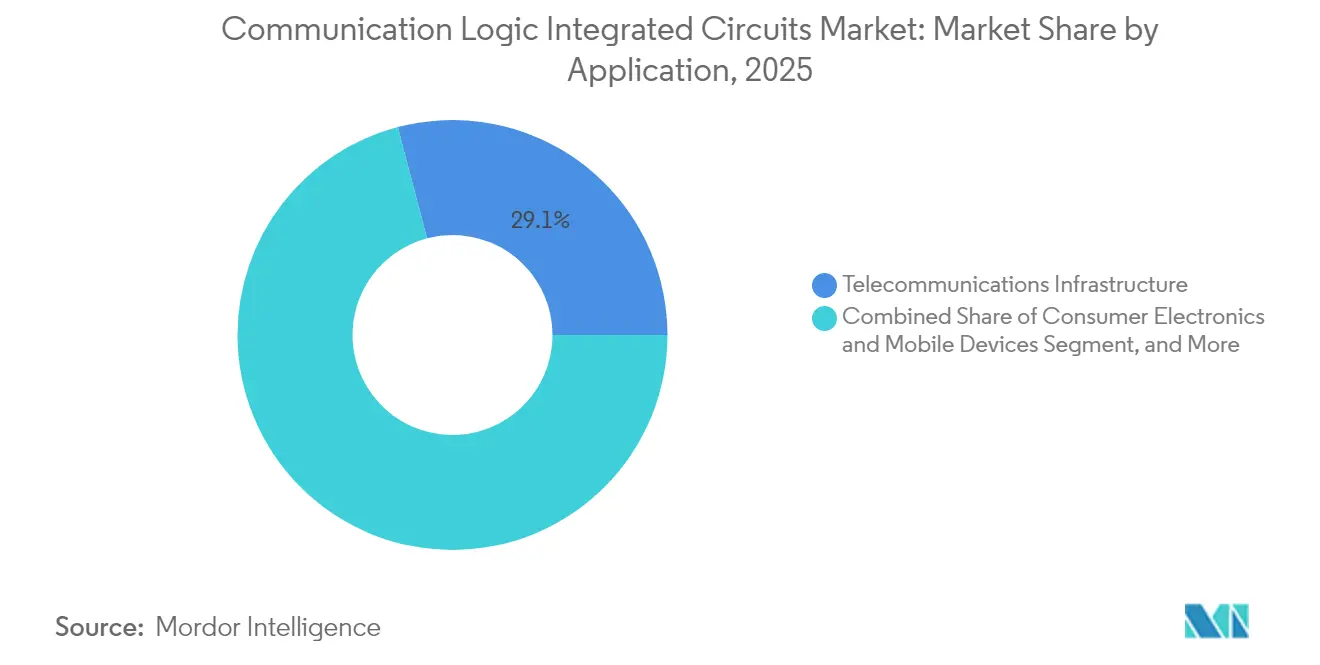

- Nach Anwendung erzielte die Telekommunikationsinfrastruktur im Jahr 2025 einen Umsatzanteil von 29,10 %, während die Automobilelektronik bis 2031 voraussichtlich mit einer CAGR von 12,15 % wachsen wird.

- Nach Wafer-Größe entfielen im Jahr 2025 67,85 % der Marktgröße für kommunikationslogische integrierte Schaltkreise auf die 300-mm-Fertigung, die mit einer CAGR von 8,92 % voranschreitet.

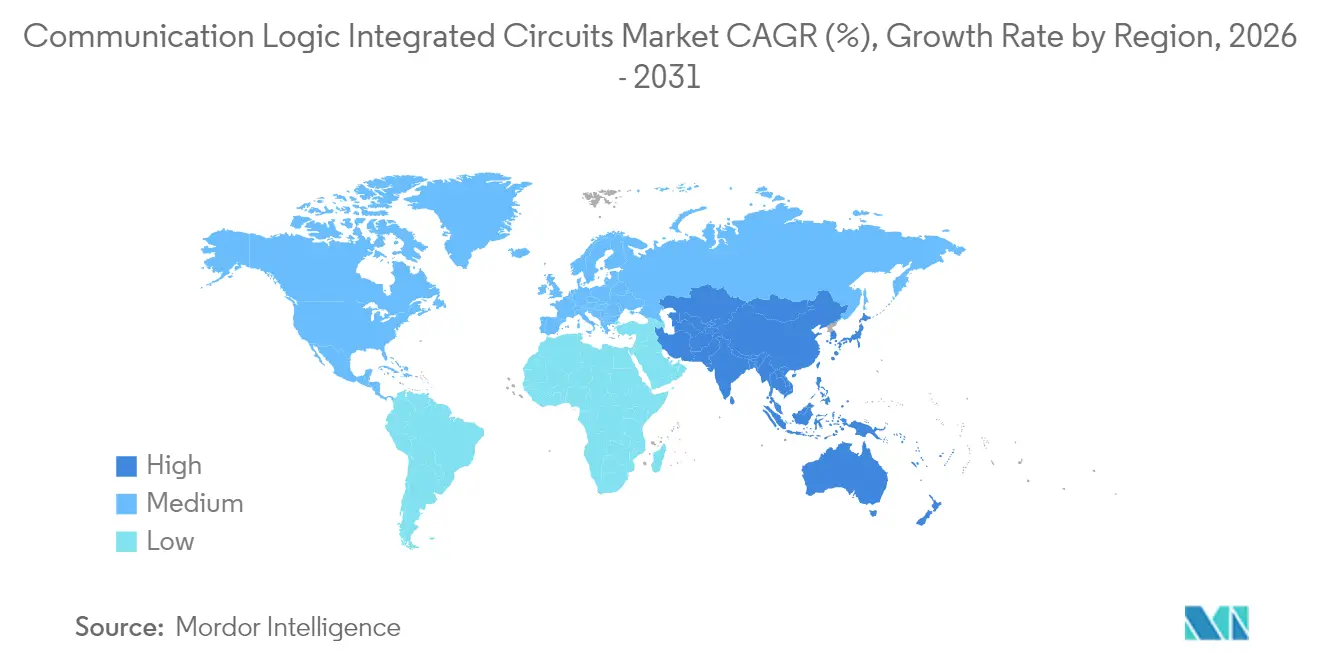

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Anteil von 41,75 %; die Region ist auf dem Weg zu einer CAGR von 10,58 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für kommunikationslogische integrierte Schaltkreise

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zunehmende 5G-RF-Frontend-Design-Wins bei asiatischen IDMs | +1.2% | Kernbereich Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Nachfragespitze nach energiearmen Edge-KI-Koprozessoren in batteriebetriebenen IoT-Knoten | +0.9% | Global, mit Schwerpunkt in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Migration von Unternehmens-Workloads in Cloud-Rechenzentren treibt Nachfrage nach Hochgeschwindigkeits-SerDes an | +0.8% | Nordamerika und EU primär, Asien-Pazifik sekundär | Mittelfristig (2–4 Jahre) |

| Zonale E/E-Architekturen in der Automobilindustrie steigern Nachfrage nach Hochbandbreiten-Fahrzeugnetzwerk-ICs | +1.1% | Global, angeführt von Deutschland, den USA und China als Automobilzentren | Langfristig (≥ 4 Jahre) |

| Open-RAN-Disaggregation schafft neues Volumen für programmierbare Logikbausteine | +0.7% | Frühe Einführung in Nordamerika und der EU, skalierte Bereitstellung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| US-CHIPS-Gesetz und EU-Chips-Gesetz katalysieren Investitionen in fortschrittliche Logikkapazitäten | +0.6% | Nordamerika und EU im Inland, indirekte globale Auswirkungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende 5G-RF-Frontend-Design-Wins bei asiatischen IDMs

Starke 5G-Basisstationsausbauten in Südkorea, Taiwan und dem chinesischen Festland veranlassten asiatische integrierte Gerätehersteller, Beam-Forming- und Antennenabstimmungs-Sockets zu sichern, die einst von westlichen Anbietern dominiert wurden.[1]Ko Dong-hwan, „Korea kündigt Plan zum Bau eines 471-Milliarden-Dollar-Mega-Chip-Clusters in der Provinz Gyeonggi an”, The Korea Times, koreatimes.co.kr MediaTek erweiterte sein RF-Portfolio und kooperierte mit regionalen Foundries für mittlere Prozessknoten, die Spitzeneffizienz gegen erhebliche Kosteneinsparungen eintauschen. Diese Design-Wins reduzierten die Anbieterkonzentration im Markt für kommunikationslogische integrierte Schaltkreise und verlagerten Beschaffungsentscheidungen hin zu Unternehmen in der Nähe von Auftragsfertiger, was den Logistikaufwand senkte und die Zyklen von Design bis Produktion verkürzte. Netzbetreiber bevorzugten diese Nähe, um iterative Hardware-Revisionen zu beschleunigen und die Stücklistendisziplin aufrechtzuerhalten. Da die 5G-Verdichtung von Flaggschiff-Stadtzonen auf Vorstadtabdeckung übergeht, sind lokale IDMs gut positioniert, um die Volumenführerschaft zu behalten, was einen strukturellen Wandel in der Wettbewerbsdynamik widerspiegelt.

Nachfragespitze nach energiearmen Edge-KI-Koprozessoren in batteriebetriebenen IoT-Knoten

Der Zustrom batteriebetriebener Sensoren in industriellen und Verbraucherumgebungen erhöhte die Priorität von Ultra-Niedrigenergie-Kommunikationslogik, die KI-Inferenzaufgaben bewältigen kann, ohne die Laufzeiten zu beeinträchtigen. Die Übernahme von Knowles Consumer MEMS durch Syntiant im Jahr 2024 unterstrich, wie der kommerzielle Erfolg nun von der gemeinsamen Optimierung von RF-Schnittstellen mit neuronalen Inferenz-Engines abhängt, die Wake-on-AI-Trigger ermöglichen, die Funkmodule bis zum Auftreten relevanter Ereignisse im Ruhezustand halten. Gerätehersteller, die einst handelsübliche Bluetooth- oder Wi-Fi-Controller verwendeten, fordern nun anwendungsspezifische Designs, die adaptives Duty-Cycling und integrierte Sprachaktivitätserkennung einbetten, was IC-Anbieter zwingt, Standard-Produkt-Roadmaps zu überdenken. Die daraus resultierende Produktwelle stärkt den Markt für kommunikationslogische integrierte Schaltkreise als Eckpfeiler allgegenwärtiger Intelligenz-Deployments.

Migration von Unternehmens-Workloads in Cloud-Rechenzentren treibt Nachfrage nach Hochgeschwindigkeits-SerDes an

Die Migration von Unternehmen in die Cloud veränderte die Datenverkehrsmuster innerhalb von Rechenzentren, da KI-Trainingsaufgaben burstige, latenzempfindliche Ost-West-Datenflüsse erzeugten, die herkömmliche Konnektivitäts-Chips belasteten. Marvell und Broadcom veröffentlichten jeweils 224-Gbps-SerDes-Lanes und PCIe-Gen-6-Fabrics, die es Rack-Scale-GPU-Clustern ermöglichen, mit Multi-Terabit-Durchsätzen zu kommunizieren. Hyperscale-Betreiber priorisierten Bandbreite pro Watt gegenüber absoluter Effizienz und kehrten damit eine jahrzehntelange energiefokussierte Optimierung um. Benutzerdefinierte Cloud-ASIC-Teams drängten Anbieter auf Langstrecken-Retimer-Lösungen, die die Signalintegrität über größere Server-Pools hinweg aufrechterhalten, was zu robusten Auftragsrückständen für den Markt für kommunikationslogische integrierte Schaltkreise führte. Der Trend wird sich intensivieren, da die Speicher-Disaggregation auf Basis von Compute Express Link zum Mainstream wird.

Zonale E/E-Architekturen in der Automobilindustrie steigern Nachfrage nach Hochbandbreiten-Fahrzeugnetzwerk-ICs

OEM-Migrationen von verteilten elektronischen Steuergeräten hin zu zonalen Domänen verstärkten den Ethernet-Backbone-Datenverkehr innerhalb von Fahrzeugen. NXP erweiterte sein S32-Netzwerkportfolio, während Infineon Kommunikations-Subsysteme in RISC-V-Mikrocontroller integrierte, was den OEM-Bedarf nach deterministischer Latenz bei gemischtem Kritikalitätsdatenverkehr widerspiegelt. Hochgeschwindigkeits-Backbones müssen mit zeitkritischen Netzwerkerweiterungen koexistieren, um Sicherheitsfunktionen neben Infotainment-Streams zu gewährleisten, was die Designkomplexität und den Mehrwert für Kommunikationslogik-Anbieter erhöht. Zertifizierungszyklen bleiben streng, doch Premium-Modelle setzen nun den Maßstab für die Einführung im Massensegment und stellen sicher, dass Automobilvolumina die traditionelle Infrastrukturnutzung für mehrere wichtige Geräteklassen vor 2030 übertreffen werden. Diese Inflexion sichert einen weiteren langfristigen Wachstumspfeiler für den Markt für kommunikationslogische integrierte Schaltkreise.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende Masken-Set-Kosten jenseits von 5-nm-Knoten | -0.8% | Global, konzentriert an fortschrittlichen Foundry-Standorten | Kurzfristig (≤ 2 Jahre) |

| IP-Exportkontrollen schränken die Versorgung Chinas mit führenden Logikprodukten ein | -0.5% | Globale Lieferkette, Auswirkungen auf die Nachfrage in China | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Masken-Set-Kosten jenseits von 5-nm-Knoten

Die Masken-Set-Preise stiegen stark an, sobald die Produktion die 5-nm-Schwelle unterschritt, wo die Extrem-Ultraviolett-Lithografie komplexe Pellicle-Stapel und eine höhere Defektkontrolle erfordert. Bei 2 nm betrug ein einzelnes Masken-Set durchschnittlich 30.000 USD, und bei 1,4 nm stieg der Preis auf 45.000 USD, was die Kapitalbudgets mittelständischer Anbieter belastet, die auf anwendungsspezifische Kommunikations-ICs mit geringem Volumen spezialisiert sind. Jede Design-Iteration erfordert häufig Masken-Respins, was die Investitionshürde erhöht und kleinere Unternehmen zu reifen Prozessknoten drängt, selbst wenn Energieleistung der nächsten Generation benötigt wird. Diese Divergenz verlangsamt das Innovationstempo im Markt für kommunikationslogische integrierte Schaltkreise und konzentriert hochmargige Volumina bei den wenigen Foundries, die Prozessmigrationsinvestitionen finanzieren können.

IP-Exportkontrollen schränken die Versorgung Chinas mit führenden Logikprodukten ein

Ausgeweitete US-amerikanische und alliierte Exportbeschränkungen für fortschrittliche Logikprozessknoten schränkten den chinesischen Zugang zu leistungsstarken Kommunikations-ICs ein. Globale Anbieter verfolgen nun parallele Produktlinien – eine, die den Richtlinien für führende Prozessknoten für uneingeschränkte Märkte entspricht, und eine weitere, die auf reifen Geometrien basiert und für den Export geeignet ist. Compliance-Kosten und duplizierte Engineering-Arbeitslasten lenken Ressourcen von der Kern-F&E ab und dämpfen den aggregierten Ausgabewert moderat. Chinesische Inlandsunternehmen beschleunigten die indigene 14-nm-Entwicklung und planten 7-nm-Entwicklungen, aber Ausbeute-Herausforderungen und Werkzeugmangel bedeuten, dass Leistungsrückstände wahrscheinlich noch mehrere Jahre anhalten werden, was eine fragmentierte Nachfragelandschaft erzeugt, die der Markt für kommunikationslogische integrierte Schaltkreise navigieren muss.[2]Mitarbeiter des Center for Strategic and International Studies, „Verständnis der aktuellen Rechtsgrundlage der US-Verbündeten zur Umsetzung von KI- und Halbleiter-Exportkontrollen”, CSIS, csis.org

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach IC-Typ: Dominanz der MOS-Logik steht vor Disruption durch Sonderzweckgeräte

Die Ausgangsbasis 2025 zeigte, dass MOS-Logik-Geräte einen Anteil von 76,45 % am Markt für kommunikationslogische integrierte Schaltkreise hielten, was ihre Rolle als universelle Plattform für Telecom-Basisbandkarten, Breitband-Gateways und Hyperscale-Switch-Silizium bestätigt. MOS-Gate-Arrays und Standard-Cell-Architekturen reduzierten nicht wiederkehrende Engineering-Kosten und ermöglichten es OEMs, jährliche Auffrischungszyklen anzustreben, ohne die Kosten vollständig benutzerdefinierter Designs zu tragen. Gleichzeitig behielten MOS-Treiber/Controller kritische Sockets zwischen digitaler Logik und Breitband-RF-Frontends bei und sicherten Legacy-Umsatzströme für etablierte Anbieter. Digitale Bipolar-Geräte bewahrten eine kleine Nische im Millimeterwellen-Backhaul, wo Linearität und Dynamikbereich MOS-Alternativen übertreffen.

MOS-Sonderzweckvarianten haben begonnen, die Wertschöpfung neu zu definieren. Sie expandierten bis 2031 mit einer CAGR von 8,68 %, angetrieben durch Edge-Analytics-Gateways, fortschrittliche Fahrerassistenzsysteme und zonale Domänencontroller, die deterministisches Traffic-Shaping erfordern. Anbieter schufen programmierbare Logikblöcke rund um proprietäre Beschleuniger und schufen so Leistungsreserven ohne die Siliziumflächenstrafen monolithischer SoCs. Automobil-OEMs haben solche maßgeschneiderten Controller bereits integriert, um sicherheitskritischen CAN-Datenverkehr, Infotainment-Video und Sensorfusions-Feeds auf einem gemeinsamen Backbone zusammenzuführen. Da mehr softwaredefinierte Workloads zu Endpunkten migrieren, wird dieser Anwendungsschwung den Markt für kommunikationslogische integrierte Schaltkreise weiterhin in Richtung flexibler, aber aufgabenoptimierter Geräte verschieben.

Nach Prozessknoten: Fortschrittliche Knoten treiben Leistungsmigration an

Die mittlere 16–14-nm-Klasse behielt im Jahr 2025 einen Anteil von 31,95 % und balancierte Stückkosten, Energieverbrauch und die Verfügbarkeit von Zusatz-Intellectual-Property. Diese Knoten bleiben beliebt für Carrier-Access-Geräte, Small-Cell-Funkgeräte und Enterprise-Wi-Fi-Chips. Die dem Markt für kommunikationslogische integrierte Schaltkreise zugeschriebene Marktgröße für diese Knotenfamilie soll bis 2027 stabil bleiben, bevor sie abnimmt, da mehr Designs zu kleineren Geometrien wechseln.

Im Gegensatz dazu soll die ≤5-nm-Fertigung mit einer CAGR von 14,72 % stark wachsen, was KI-Inferenzfunktionen widerspiegelt, die eine dichte arithmetische Durchsatzleistung innerhalb leistungsbeschränkter Formfaktoren erfordern. Prototyp-3-nm-SerDes mit mehr als 224 Gbps haben bereits Leistungsreserven für optische Cloud-Links validiert, und für 2026 geplante mobile System-on-Chips integrieren ähnliche Kommunikations-Subsysteme. Obwohl steigende Wafer- und Maskengebühren eine Hürde bleiben, helfen große Beschaffungsvolumina für Verbraucher-Smartphones und Hyperscale-Anwendungen dabei, Kapitalkosten über Dutzende von Millionen von Dies zu amortisieren, und stellen sicher, dass modernste Prozesskapazitäten vollständig ausgelastet bleiben. Folglich wird der Markt für kommunikationslogische integrierte Schaltkreise eine Dual-Track-Roadmap aufweisen, bei der fortschrittliche Knoten leistungsgetriebene Segmente bedienen, während reife Geometrien kostenempfindliche Massenbereitstellungen bedienen.

Nach Anwendung: Automobilelektronik überholt traditionelle Marktführer

Die Telekommunikationsinfrastruktur dominierte den Umsatz mit einem Marktanteil von 29,10 % am Markt für kommunikationslogische integrierte Schaltkreise im Jahr 2025 und profitierte von der 5G-Makrozellen-Verdichtung, dem Glasfaserzugangsausbau und fortlaufenden DOCSIS-Upgrades. Die Automobilelektronik verzeichnete jedoch die schnellste Wachstumsdynamik mit einer CAGR von 12,15 %, da zonale Architekturen Steuergeräte konsolidierten und Gigabit-Datenverkehr auf Fahrzeug-Backbones verlagerten. Bei den Modelljahreinführungen 2025 übernahmen Premium-Marken Multigigabit-PHYs zur Versorgung von Level-3-Fahrerassistenzprozessoren und veranschaulichten, wie robuste Vernetzung nun die Differenzierung in softwaredefinierten Fahrzeugen untermauert.

Cloud-Rechenzentren sicherten ihren Wachstumspfad, da Unternehmens-KI-Workloads zunahmen. Hyperscale-Betreiber setzten Retimer-reiche Switch-ASIC-Boards ein, die fortschrittliche SerDes-Kanäle und Takt-Daten-Wiederherstellungslogik erforderten. Verbrauchergeräte, einst der wichtigste Volumenanker, entwickeln sich nun in einem gemäßigten Tempo angesichts längerer Ersatzzyklen, liefern aber weiterhin eine konsistente Basislinie für Bluetooth-, Wi-Fi- und Ultra-Breitband-Koprozessoren. Über diese Branchen hinweg ist die Marktgröße für kommunikationslogische integrierte Schaltkreise im Bereich Automobilinhalte auf dem Weg, die traditionelle Telekommunikation bis 2029 unter Basisfall-Penetrationsprognosen zu übertreffen.

Nach Wafer-Größe: 300-mm-Fertigung treibt Kostenführerschaft an

Großformatige 300-mm-Wafer lieferten 67,85 % des Stückvolumens im Jahr 2025 und wachsen mit einer CAGR von 8,92 %, was auf niedrigere Kosten pro Die für hochmetallisierte, routing-intensive Kommunikations-SoCs zurückzuführen ist. Foundries erweiterten die 300-mm-Kapazität in Arizona, Kumamoto und Hsinchu, um hochdichte Retikel-Designs aufzunehmen, die auf 200-mm-Linien nicht rentabel sind. Diese Wirtschaftlichkeit verschaffte führenden Anbietern einen dauerhaften Fertigungskostenvorteil und konsolidierte mittelständische Wettbewerber, denen die Kapitalbasis fehlt, um fortschrittliche Linienzeiten zu reservieren.

Die 200-mm-Fertigung behält ihre Relevanz für analog-intensive oder robuste Teile, bei denen Legacy-Ausrüstung und kürzere Zykluszeiten die reine Die-Zahl-Effizienz überwiegen. Wafer-Durchmesser ≤150 mm bestehen in Luft- und Raumfahrt-, Verteidigungs- und Medizin-Subsegmenten, wo Heritage-Qualifikation und Strahlungstoleranz ältere Werkzeuge erzwingen. Dennoch sind F&E-Budgets entschieden auf 300 mm ausgerichtet; bis 2030 soll fast jedes neue Tape-out für die Volumenfertigung das Format nutzen. Dieser Skaleneffekt verstärkt den Markttrend für kommunikationslogische integrierte Schaltkreise hin zu weniger, aber größeren Fabs, die vierteljährliche Volumina von mehreren Millionen Einheiten liefern können.

Geografische Analyse

Asien-Pazifik erzielte im Jahr 2025 41,75 % des Umsatzes im Markt für kommunikationslogische integrierte Schaltkreise und steuert auf eine CAGR von 10,58 % bis 2031 zu. Südkorea startete ein 471-Milliarden-USD-Cluster in der Provinz Gyeonggi, das 16 neue Fabs von Samsung und SK Hynix beherbergen wird, was die regionale Versorgungstiefe stärkt und eine erhebliche Foundry-Nachfrage nach RF-Frontend- und SerDes-Controllern erzeugt. Japan belebte gleichzeitig die inländischen Kapazitäten durch Partnerschaften mit TSMC und Rapidus und positionierte den Archipel als Hilfszentrum für fortschrittliche Kommunikationslogik. Die Entwicklung des chinesischen Festlands wurde unter Exportkontrollen komplexer, was beschleunigte inländische Knoteninvestitionen auslöste und parallele Ökosysteme schuf, die globale Anbieter bei der Verfolgung langfristigen Wachstums in Einklang bringen müssen.

Nordamerika profitierte von 39 Milliarden USD an CHIPS-Act-Anreizen, die große Expansionen von Intel, TSMC und SkyWater anzogen. Diese Projekte zielten auf eine sichere Versorgung mit Rechenzentrum-Interconnect-ASICs und Automobil-Ethernet-Controllern ab, die von US-amerikanischen Kunden nachgefragt werden. Kanada nutzte Photonik-Forschungsinstitute, um Start-ups zu fördern, die sich auf kohärente Optik konzentrieren, während Mexiko aufgrund von Near-Shoring-Strategien bei Verbrauchergeräte-Wi-Fi- und Bluetooth-Modulen Test- und Montagearbeiten gewann. Insgesamt stärkten diese Maßnahmen die kontinentale Resilienz und reduzierten Logistikrisiken, die während früherer Versorgungsengpässe in den Fokus gerückt waren.

Europa verfolgte sein Ziel eines globalen Anteils von 20 % bis 2030 durch das EU-Chips-Gesetz im Wert von 43 Milliarden EUR. Deutschland priorisierte Automobil-Prozessoren, die zonale Vernetzung mit funktionalen Sicherheitsanforderungen verbinden, und Frankreich investierte in 300-mm-Pilotlinien für energiearme Edge-KI-Konnektivitäts-SoCs. Nordische Staaten wandten Geräte-Expertise auf Kommunikatoren für erneuerbare Mikronetze an und machten spezialisierte Gateway-Logik zu einer wachsenden Nische. Post-Brexit-Handelsverhandlungen schufen Ausnahmen für in Großbritannien ansässige Design-Häuser, die digitale Frontends an europäische Foundries lizenzieren, und hielten Intellectual-Property-Flüsse trotz neuer Zollschichten aktiv.

Wettbewerbslandschaft

Etablierte Unternehmen wie Intel, Texas Instruments und Analog Devices stützten sich auf vertikal integrierte Portfolios, um kombinierte Energie-, Takt- und Kommunikationslösungen zu liefern. Ihre Dominanz beruht auf jahrzehntelangen Kundenbeziehungen und Prozess-Co-Optimierung über angrenzende Analogblöcke hinweg. Dennoch begannen reine KI-Chip-Hersteller, benutzerdefinierte DSP-Blöcke einzufügen, die klassische Serialisierer-Deserialisierer-Funktionen übernehmen, und verlagerten einen Teil der Nachfrage von traditionellen Anbietern. Qualcomm schützte seine Führungsposition bei der Multi-Radio-Koordination durch ein wachsendes Patentportfolio, das die latenzarme Planung über Wi-Fi-, Mobilfunk- und Bluetooth-Bänder hinweg abdeckt.[4]Qualcomm Technologies Patent, „Verwaltung von Signalen über mehrere drahtlose Verbindungen”, Nweon, nweon.com

Der strategische Fokus verlagerte sich hin zu anwendungsspezifischer Differenzierung statt generischer Geschwindigkeit oder Kanalanzahl. Anbieter investierten F&E-Mittel in die Einhaltung von AEC-Q100 für die Automobilindustrie, Sub-Milliwatt-Sensor-Begleitchips und kohärente Optikmodule, wobei jede Nische Expertise erfordert, die handelsübliche Intellectual-Property-Kataloge nicht erfüllen können. Parallele Design-Tracks für eingeschränkte und uneingeschränkte Märkte, die durch Exportregime vorgeschrieben sind, veränderten Kostenstrukturen und belohnten Akteure, die duplizierte Arbeit über breite Kundenstämme amortisieren können. Gleichzeitig reduzierten offene Schnittstelleninitiativen wie Open-RAN und Compute Express Link die Abhängigkeit und drängten etablierte Anbieter dazu, interoperablere Firmware zu veröffentlichen.

Fusionen und Übernahmen blieben zentral für die Beschleunigung von Fähigkeiten. AMDs Kauf des Silizium-Photonik-Spezialisten Enosemi im Jahr 2025 brachte integrierte optische Schnittstellen direkt auf Compute-Dies, eine Funktion, die für GPU-Cluster der nächsten Generation entscheidend ist. Nokias frühere Übernahme von Infinera brachte optisches Transport-Know-how mit Mobile-Core-Silizium in Einklang und deutete auf eine engere horizontale Bündelung in Betreiber-Hardware hin. Diese Transaktionen signalisieren, dass die zukünftige Führungsposition im Markt für kommunikationslogische integrierte Schaltkreise von End-to-End-Systemkenntnissen statt von diskreter Komponenteneffizienz allein abhängen wird.

Marktführer für kommunikationslogische integrierte Schaltkreise

STMicroelectronics N.V.

Analog Devices Inc.

Broadcom Inc.

Intel Corporation

NXP Semiconductors N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: AMD übernahm Enosemi, um die optische Interconnect-Bandbreite für KI-Rechenzentren zu verbessern.

- März 2025: TSMC kündigte eine Erweiterung im Wert von 1,5 Billionen NT$ (45,2 Milliarden USD) für die 2-nm-Produktionskapazität in Kaohsiung an.

- Februar 2025: SkyWater Technology kaufte Infineons Fab in Austin und erweiterte damit die US-amerikanische Kommunikations-IC-Produktion.

- Januar 2025: Nokia schloss den Kauf von Infinera für 2,3 Milliarden USD ab und integrierte optisches Netzwerk-IP mit Mobilinfrastruktur-Silizium.

Globaler Berichtsumfang für den Markt für kommunikationslogische integrierte Schaltkreise

Logische integrierte Schaltkreise (ICs) sind spezialisierte Halbleiterbauelemente, die logische Operationen an digitalen Signalen durchführen. Diese Operationen umfassen grundlegende Funktionen wie UND, ODER und NICHT, die die Bausteine digitaler Schaltkreise sind.

Für die Marktschätzung werden die Umsätze aus dem Verkauf verschiedener Arten von kommunikationslogischen integrierten Schaltkreisen, wie digitaler Bipolar und MOS-Logik, über eine Vielzahl geografischer Regionen weltweit verfolgt. Markttrends werden durch die Analyse von Produktinnovationen, Diversifizierung und Expansionsinvestitionen bewertet. Verbesserungen in den Bereichen Energieeffizienz, künstliche Intelligenz, Miniaturisierung, maschinelles Lernen, 5G, Rechenzentren usw. sind ebenfalls entscheidend für die Bestimmung des Wachstums des untersuchten Marktes.

Der Markt für kommunikationslogische integrierte Schaltkreise ist nach IC-Typ (digitaler Bipolar und MOS-Logik [MOS-Allzweck, MOS-Gate-Arrays, MOS-Treiber/Controller, MOS-Standard-Cells und MOS-Sonderzweck]) und Geografie (die Vereinigten Staaten, Europa, Japan, China, Korea, Taiwan und Rest der Welt) segmentiert. Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Digitaler Bipolar | |

| MOS-Logik | MOS-Allzweck |

| MOS-Gate-Arrays | |

| MOS-Treiber / Controller | |

| MOS-Standard-Cells | |

| MOS-Sonderzweck |

| ≥90 nm |

| 65–40 nm |

| 32–22 nm |

| 16–14 nm |

| 10–7 nm |

| ≤5 nm |

| ≤150 mm |

| 200 mm |

| 300 mm |

| Telekommunikationsinfrastruktur |

| Unterhaltungselektronik und mobile Geräte |

| Rechenzentren und Cloud-Computing |

| Automobilelektronik |

| Industrie und IoT |

| Luft- und Raumfahrt sowie Verteidigung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Nordische Länder | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Taiwan | ||

| Südkorea | ||

| Japan | ||

| Indien | ||

| Rest von Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Mexiko | ||

| Argentinien | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Rest von Afrika | ||

| Nach IC-Typ | Digitaler Bipolar | ||

| MOS-Logik | MOS-Allzweck | ||

| MOS-Gate-Arrays | |||

| MOS-Treiber / Controller | |||

| MOS-Standard-Cells | |||

| MOS-Sonderzweck | |||

| Nach Prozessknoten | ≥90 nm | ||

| 65–40 nm | |||

| 32–22 nm | |||

| 16–14 nm | |||

| 10–7 nm | |||

| ≤5 nm | |||

| Nach Wafer-Größe | ≤150 mm | ||

| 200 mm | |||

| 300 mm | |||

| Nach Anwendung | Telekommunikationsinfrastruktur | ||

| Unterhaltungselektronik und mobile Geräte | |||

| Rechenzentren und Cloud-Computing | |||

| Automobilelektronik | |||

| Industrie und IoT | |||

| Luft- und Raumfahrt sowie Verteidigung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Frankreich | |||

| Vereinigtes Königreich | |||

| Nordische Länder | |||

| Rest von Europa | |||

| Asien-Pazifik | China | ||

| Taiwan | |||

| Südkorea | |||

| Japan | |||

| Indien | |||

| Rest von Asien-Pazifik | |||

| Südamerika | Brasilien | ||

| Mexiko | |||

| Argentinien | |||

| Rest von Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für kommunikationslogische integrierte Schaltkreise?

Der Markt wird im Jahr 2026 auf 76,94 Milliarden USD geschätzt und soll bis 2031 einen Wert von 103,56 Milliarden USD erreichen.

Welches Anwendungssegment wächst am schnellsten?

Die Automobilelektronik soll mit einer CAGR von 12,15 % wachsen, angetrieben durch zonale Fahrzeugnetzwerke und softwaredefinierte Funktionen.

Warum werden ≤5-nm-Knoten für die Kommunikationslogik immer wichtiger?

Sie bieten eine höhere Transistordichte, die KI-Inferenz und Multi-Terabit-SerDes unterstützt und dabei strenge Leistungsgrenzen einhält.

Wie wirken sich Masken-Set-Kosten auf kleinere IC-Anbieter aus?

Sub-5-nm-Masken-Sets können 30.000 USD übersteigen, was Projektbudgets erhöht und den Zugang zu fortschrittlichen Knoten für Unternehmen mit Nischenvolumina einschränkt.

Welche Auswirkungen haben Exportkontrollen auf die Marktdynamik?

Beschränkungen erfordern separate Produktlinien für China und Nicht-China-Märkte, was den Engineering-Aufwand erhöht und die Lieferkettenstrategie verändert.

Welche Region trägt heute am meisten zum Marktumsatz bei?

Asien-Pazifik führt mit einem Anteil von 41,75 %, gestützt durch umfangreiche Investitionen in Südkorea, Japan und Taiwan.

Seite zuletzt aktualisiert am: