Marktgröße und Marktanteil der Fahrerassistenzsysteme

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

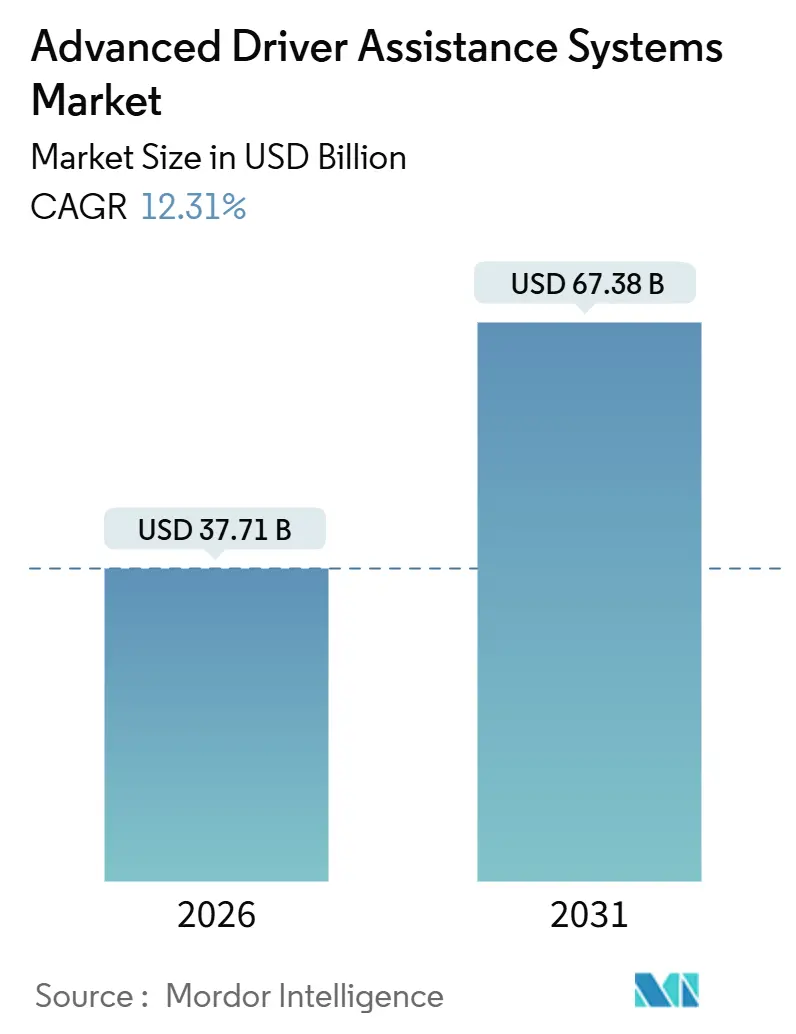

| Marktgröße (2026) | 37.71 Milliarden US-Dollar |

| Marktgröße (2031) | 67.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.31% CAGR |

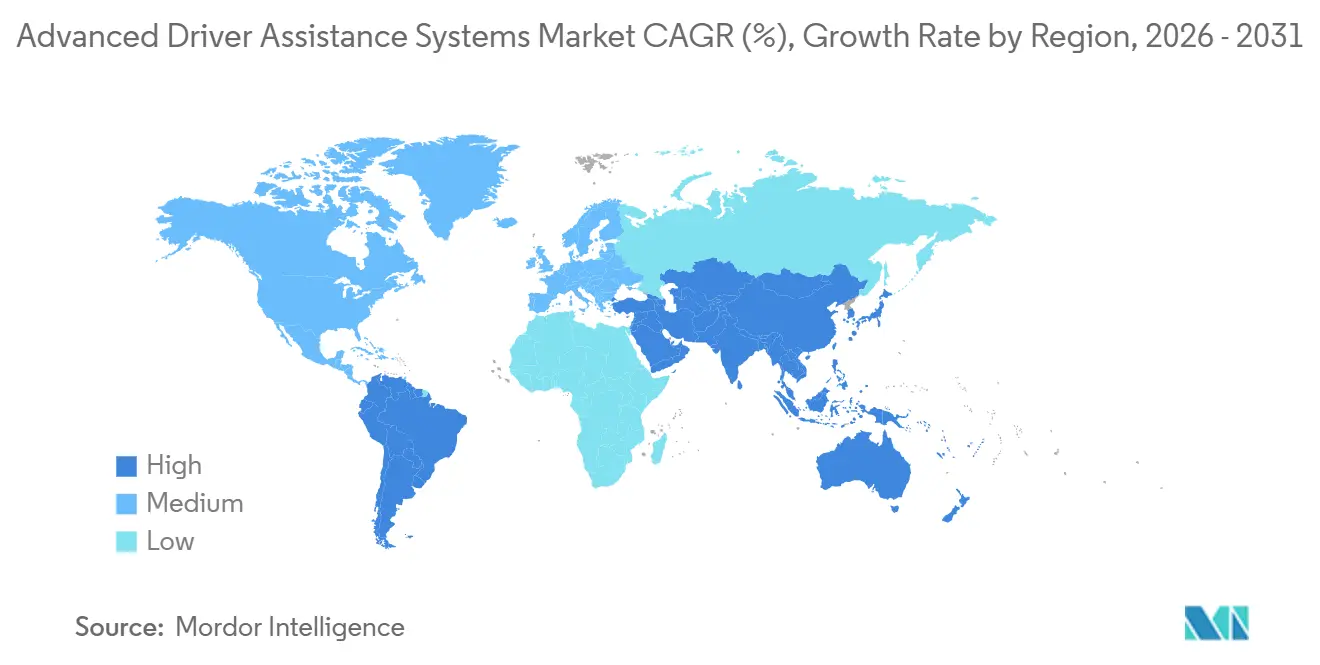

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Fahrerassistenzsysteme von Mordor Intelligence

Die Marktgröße für Fahrerassistenzsysteme wird im Jahr 2026 auf 37,71 Milliarden USD geschätzt und soll bis 2031 einen Wert von 67,38 Milliarden USD erreichen, bei einer CAGR von 12,31 % während des Prognosezeitraums (2026–2031). Das lebhafte Wachstum spiegelt konvergierende Sicherheitsvorschriften, eine rasche Deflation der Sensorkosten und softwaredefinierten Fahrzeugarchitekturen wider, die es Automobilherstellern ermöglichen, nach der Auslieferung langfristig Abonnementeinnahmen zu erzielen. Die Bündelung von Level-2+-Funktionen verlagert sich in niedrigere Fahrzeugsegmente, da die KI-basierte Sensorfusion die Hardwareredundanz reduziert, während die steigende Nachfrage nach SUVs und Premiumfahrzeugen in Schwellenländern den gesamten adressierbaren Markt für Fahrerassistenzsysteme erweitert. Rabatte auf Telematik-Versicherungen in Nordamerika, Euro NCAPs Bereich „Sicheres Fahren” und die Angleichung an Chinas C-NCAP beschleunigen die Pflichtausstattung und zwingen OEMs zur Standardisierung von automatischer Notbremsung, Spurhalteassistenz und Fußgängererkennung. Die Wettbewerbsintensität bleibt hoch, da Tier-1-Zulieferer um Domänencontroller-Aufträge konkurrieren und Halbleiterpartner um Design-Wins im Compute-Stack kämpfen.

Wichtigste Erkenntnisse des Berichts

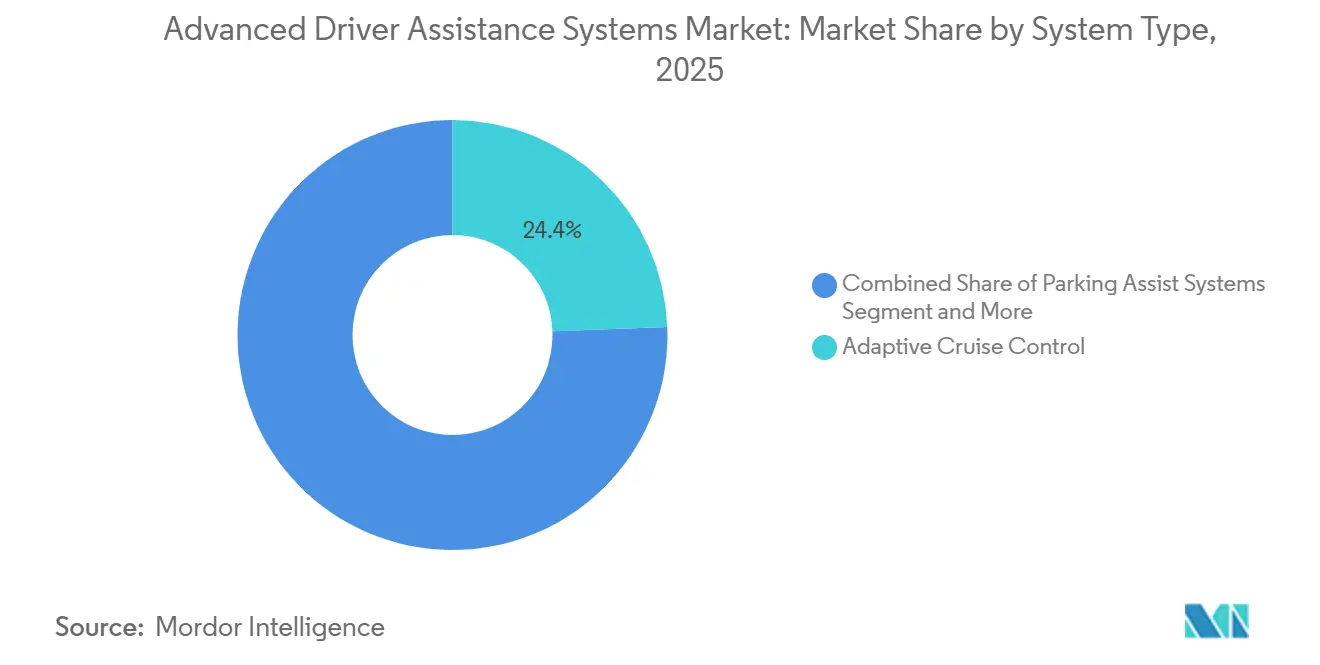

- Nach Systemtyp führte die adaptive Geschwindigkeitsregelung im Jahr 2025 mit einem Umsatzanteil von 24,41 %, während die automatische Notbremsung bis 2031 mit einer CAGR von 12,3 % voranschreitet.

- Nach Sensortyp entfiel auf Radar im Jahr 2025 ein Anteil von 45,54 % an der Marktgröße für Fahrerassistenzsysteme, und LiDAR soll bis 2031 mit einer CAGR von 12,41 % wachsen.

- Nach Fahrzeugtyp entfielen im Jahr 2025 73,37 % der Installationen auf Personenkraftwagen, und Zweiräder wachsen jährlich bis 2031 um 12,45 %.

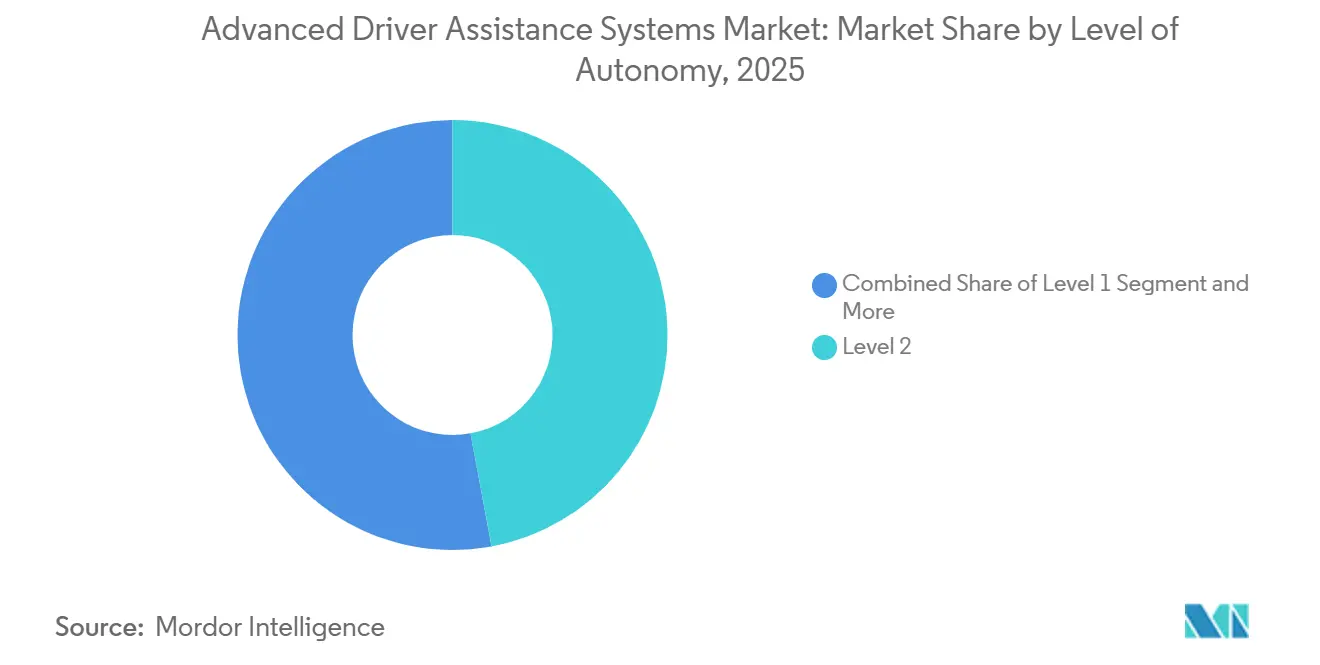

- Nach Autonomiegrad dominierte Level 2 im Jahr 2025 mit einem Anteil von 47,13 %, während Level 3 mit einer CAGR von 12,37 % bis 2031 die am schnellsten wachsende Stufe ist.

- Nach Vertriebskanal hielten OEM-Erstausrüstungssysteme im Jahr 2025 einen Anteil von 87,73 %, und das Nachrüstsegment soll bis 2031 eine CAGR von 12,47 % verzeichnen.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 38,71 %, während der asiatisch-pazifische Raum mit einer CAGR von 12,39 % bis 2031 am schnellsten wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Fahrerassistenzsysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Sicherheitsvorschriften | +3.2% | Global, mit Nordamerika und der EU als führende Durchsetzungsregionen | Kurzfristig (≤ 2 Jahre) |

| KI-basierte Sensorfusion ermöglicht Level-2+-Funktionsbündelung | +2.8% | Global, asiatisch-pazifischer Raum als Kern mit rascher Einführung in China, Japan und Südkorea | Mittelfristig (2–4 Jahre) |

| Rasche Deflation der Sensorkosten | +2.5% | Global, insbesondere in den Fertigungszentren des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Softwaredefinierte Fahrzeuge und OTA-Architekturen erschließen Einnahmen nach dem Verkauf | +2.1% | Nordamerika und EU-Premiumsegmente, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wachsende Durchdringung von SUVs und Premiumfahrzeugen | +1.4% | Asiatisch-pazifischer Raum (China, Indien), Naher Osten, Südamerika | Langfristig (≥ 4 Jahre) |

| Rabatte auf nutzungsbasierte Versicherungen | +0.8% | Nordamerika, Westeuropa, mit Pilotprogrammen im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Sicherheitsvorschriften verkürzen die Einführungszeiträume

Regulierungsbehörden kodieren ADAS-Funktionen nun fest in Sternebewertungs- und Typgenehmigungsregeln ein und beseitigen freiwillige Schlupflöcher, die die Einführung einst verlangsamten. Die NHTSA-Aktualisierung von 2024 schreibt automatische Notbremsung mit Fußgängererkennung für jedes neue Personenfahrzeug vor, das in den Vereinigten Staaten verkauft wird, während Euro NCAPs Bereich „Sicheres Fahren” Infrarot-Fahrerüberwachungskameras selbst in Einstiegsausstattungen erzwingt [1]„NHSTA-Fahrplan (NCAP),” NHSTA, www.nhtsa.gov . Chinas C-NCAP orientiert sich an diesen Benchmarks und schreibt Spurhalteassistenz und Verkehrszeichenerkennung für den Fünf-Sterne-Status vor. Das Ergebnis ist ein erhöhtes Basisniveau, das grundlegende Sicherheit als Differenzierungsmerkmal eliminiert und den Wettbewerb auf reichhaltigere Level-2+-Pakete lenkt, die den Markt für Fahrerassistenzsysteme ankurbeln.

KI-basierte Sensorfusion erschließt Level-2+-Bündel

Auf Millionen von Fahrstunden trainierte Machine-Learning-Modelle fusionieren Radar-, LiDAR- und Kameradaten zu einem 360-Grad-Bild, das robuster ist als jeder einzelne Sensor liefern kann. NVIDIAs DRIVE Orin und Mobileyes SuperVision veranschaulichen, wie Rechendichte die Freihändig-Funktion auf der Autobahn, automatische Spurwechsel und automatisches Einparken unterstützt. Diese Bündel wandern in Mittelklassefahrzeuge, da die Hardwarekosten sinken, und generieren wiederkehrende Abonnementgebühren, die den Umsatz pro Einheit im Markt für Fahrerassistenzsysteme steigern [2]„Der Weltmarktführer im beschleunigten Computing,” NVIDIA-Investorenpräsentation, investor.nvidia.com.

Rasche Deflation der Sensorkosten erweitert den Zugang

LiDAR-Einheiten fielen 2025 unter 500 USD, da chinesische Zulieferer die Festkörperproduktion hochskaliert haben, während 4D-Bildgebungsradar auf 150 USD pro Modul sank. Acht-Megapixel-Kameras mit LED-Flimmerunterdrückung verbessern die Wahrnehmung, ohne redundante Hardware hinzuzufügen. Niedrigere Stücklistenkosten ermöglichen es Massenmarkt-Limousinen und Flottenumrüstungen, die Amortisation in drei Jahren zu rechtfertigen, und erweitern den Gesamtmarkt für Fahrerassistenzsysteme.

Softwaredefinierte Fahrzeuge und OTA-Architekturen schaffen Potenzial nach dem Verkauf

Softwaredefinierte Fahrzeuge entkoppeln Hardwarezyklen von Funktionsstarts und ermöglichen es OEMs, ruhende Sensoren über sichere Over-the-Air-Updates zu aktivieren. Volkswagen, Hyundai und Volvo monetarisieren nun adaptive Frontbeleuchtung oder Stauassistenz Monate nach der Auslieferung, was den Cashflow verstetigt und die Kundenbindung aufrechterhält. Die Einhaltung der UNECE-R155-Cybersicherheitsnormen gewährleistet sicheres Booten und verschlüsselte Nutzlasten und senkt das Risiko im Markt für Fahrerassistenzsysteme weiter.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für LiDAR-/Radarsysteme | -1.8% | Global, mit starken Auswirkungen in preissensiblen Märkten im asiatisch-pazifischen Raum und in Südamerika | Kurzfristig (≤ 2 Jahre) |

| Funktionale Einschränkungen bei schlechtem Wetter und schlechten Lichtverhältnissen | -1.3% | Nordeuropa, Nordamerika (Schnee-/Nebelregionen), monsunbetroffener asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Engpässe bei mmWave-Chipsätzen und Substraten | -1.1% | Global, konzentriert in Halbleiterfertigungsregionen (Taiwan, Südkorea, Japan) | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitshaftung und Datenschutzrisiko | -0.9% | EU (DSGVO-Durchsetzung), Nordamerika (datenschutzrechtliche Vorschriften auf Staatsebene) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Sensorkosten schränken die Einführung im Einstiegssegment ein

Trotz jüngster Preissenkungen erhöht ein High-End-LiDAR-System die Kosten einer Limousine erheblich, was die Einführung in Ländern wie Indien, Brasilien und Indonesien erschwert, wo die Fahrzeugpreise deutlich niedriger sind. Ebenso verursacht Bildgebungsradar erhebliche Mehrkosten und beschränkt seine Anwendung auf Premiumausstattungen. Das Problem ist bei Zweirädern noch ausgeprägter, wo die Kosten der Radartechnologie einen erheblichen Teil des Fahrzeugpreises ausmachen und die Einführung im Markt für Fahrerassistenzsysteme weiter verlangsamen.

Schlechte Wetterbedingungen schränken die Betriebsbereiche ein

Die LiDAR-Reichweite sinkt bei starkem Regen von 200 Metern auf unter 50 Meter, während Kameras bei Morgen- und Abenddämmerung oder bei Schneeblendung beeinträchtigt sind. Radar behält seine Reichweite, kann jedoch keine feinen Details auflösen, was multimodale Fusion zwar unerlässlich, aber nicht perfekt macht. Level-3-Funktionen wie Mercedes-Benz Drive Pilot schalten sich bei Niederschlag ab, was den praktischen Nutzen einschränkt und das Nutzervertrauen im Markt für Fahrerassistenzsysteme dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Systemtyp: Regulatorischer Schwung stärkt die Führungsposition der automatischen Notbremsung

Die automatische Notbremsung verzeichnete die schnellste CAGR-Prognose von 12,33 % bis 2031, da globale Vorschriften sie zur Pflichtausstattung machen und ihre zentrale Bedeutung für den Markt für Fahrerassistenzsysteme unterstreichen. Die adaptive Geschwindigkeitsregelung behielt im Jahr 2025 einen Anteil von 24,41 %, da verbesserte Steuerung und Handhabung das Fahrerlebnis aufwerten.

Einparkhilfepakete, die Ultraschallsensoren mit Rundumsichtkameras kombinieren, gewinnen angesichts städtischer Verkehrsdichte an Bedeutung, während Totwinkelüberwachung und Spurverlassenswarnung in Einstiegsausstattungen zur Standardausstattung werden. Nachtsicht, Verkehrszeichenerkennung und Müdigkeitserkennung verbleiben in Nischenvolumina, da höhere Sensorkosten und begrenztes Verbraucherbewusstsein die frühe Einführung begrenzen. Die Vorwärtskollisionswarnung wird in AEB-Pakete integriert, was die eigenständige Nachfrage reduziert, aber die Systembündelung im gesamten Markt für Fahrerassistenzsysteme stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Sensortyp: Radar dominiert, LiDAR skaliert hoch

Radarsensoren machten im Jahr 2025 durchschnittlich 45,54 % des Marktanteils für Fahrerassistenzsysteme aus, dank ihrer Zuverlässigkeit bei jedem Wetter und ihrer Erschwinglichkeit im mittleren Preissegment. LiDAR verzeichnet eine CAGR von 12,41 % bis 2031, nachdem chinesische Zulieferer die Stückpreise unter 500 USD gedrückt haben, was den Level-2+-Einsatz in Mittelklasselimousinen ankurbelt.

Kameras nehmen einen Umsatzanteil in den mittleren 30er-Prozentbereich ein, da 8-Megapixel-Bildgeber ältere Einheiten ersetzen und die Erkennungsqualität bei schlechten Lichtverhältnissen verbessern, ohne prohibitive Kosten zu verursachen. Ultraschallsensoren bleiben auf Einparkhilfen beschränkt und sehen sich durch kompakte Radare ersetzt. Infrarot bleibt eine Nische, die für Nachtsicht- und Fahrerüberwachungsanwendungen in Luxusfahrzeugen reserviert ist. Die Multisensorfusion definiert daher den Beschaffungsfahrplan, da OEMs integrierte Pakete fordern, die die Kalibrierung vereinfachen und die Validierungszyklen im Markt für Fahrerassistenzsysteme verkürzen.

Nach Autonomiegrad: Level 3 gewinnt regulatorischen Rückhalt

Level-2-Systeme lieferten im Jahr 2025 47,13 % des Volumens und verankern das Mainstream-Nutzererlebnis im Markt für Fahrerassistenzsysteme. Level-3-Autonomie wächst bis 2031 mit einer CAGR von 12,37 %, gestützt durch Genehmigungen in Deutschland, Japan und ausgewählten US-Bundesstaaten, die nun bedingte Automatisierung auf begrenzten Straßenabschnitten erlauben.

Die reale Nutzung bleibt durch Tageslicht- und Wetterbeschränkungen begrenzt, doch OEM-Roadmaps zeigen eine Ausweitung auf Geschwindigkeitsobergrenzen von 130 Kilometern pro Stunde und eine breitere Streckenabdeckung. Level 1 behält seine Relevanz für preissensible Ausstattungen, während Level 4 und Level 5 in Pilotflotten wie Waymo und Cruise verbleiben. Harmonisierte Regeln gemäß UNECE R157 bieten einen regulatorischen Rahmen, der die Betriebsbereiche von Level 3 erweitern und die Durchdringung im gesamten Markt für Fahrerassistenzsysteme ausbauen sollte.

Nach Fahrzeugtyp: Zweiräder erschließen neue Wachstumspools

Personenkraftwagen beanspruchten im Jahr 2025 73,37 % der weltweiten Installationen, was auf ausgereifte Lieferketten und Pflichtausstattung in Kernmärkten zurückzuführen ist. Zweiräder hingegen sollen eine CAGR von 12,45 % verzeichnen, da radarbasierte Totwinkelüberwachung für Motorräder in dicht besiedelten asiatischen Städten zunimmt.

Indiens und Indonesiens Volumenmotorradsegmente übernehmen Kollisionswarnungen dank 200-USD-Radarmodulen, die innerhalb von drei Jahren Versicherungseinsparungen ermöglichen. Schwere Lkw und Busse übernehmen ADAS für Flottenversicherungsrabatte, doch fragmentierter Besitz verlangsamt die Gesamteinführung. Da sich die Vorschriften für Motorrad-ADAS angleichen, erwarten Zulieferer einen enormen Rückenwind, der die Einnahmen im gesamten Markt für Fahrerassistenzsysteme diversifiziert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Nachrüstlösungen umwerben Flotten

OEM-Werksinstallationen erfassten im Jahr 2025 einen Anteil von 87,73 %, da integrierte Kabelbäume die Kalibrierung erleichtern und eine optimale Sensorplatzierung ermöglichen. Der Nachrüstkanal wird dennoch bis 2031 eine CAGR von 12,47 % verzeichnen, da gewerbliche Betreiber ältere Flotten nachrüsten, um nutzungsbasierte Versicherungskennzahlen zu erschließen.

Mobileyes 8-Connect-Kit veranschaulicht die Nachrüsttendenz, doch Kalibrierungskomplexität und lückenhafte regulatorische Akzeptanz begrenzen den Umfang bei Personenfahrzeugen. Standardisierungsarbeiten von Branchenverbänden zielen darauf ab, Installationsprotokolle zu kodifizieren, was das Kanalpotenzial erweitern und den Markt für Fahrerassistenzsysteme vergrößern würde.

Geografische Analyse

Nordamerika führte im Jahr 2025 mit 38,71 % des Umsatzes, nachdem die NHTSA automatische Notbremsung mit Fußgängererkennung für jedes neue Personenfahrzeug vorgeschrieben hatte, was zu einem raschen Aufschwung im Markt für Fahrerassistenzsysteme führte. Darüber hinaus führten die Versicherungsriesen Progressive und State Farm nutzungsbasierte Versicherungsprogramme ein und boten attraktive Prämienrabatte für mit ADAS ausgestattete Fahrzeuge an. Anfang 2025 harmonisierte Kanada seine Vorschriften mit denen der USA und beseitigte Homologationshürden. In Verbindung mit einer ausgereiften Telematikinfrastruktur nutzten kanadische Versicherer schnell die Möglichkeit, Sicherheitsdaten zu monetarisieren.

Der asiatisch-pazifische Raum wird bis 2031 die schnellste CAGR von 12,39 % verzeichnen. Dieser Anstieg ist in erster Linie auf China, Indien und Japan zurückzuführen, die Level-2+-Funktionen schrittweise in Mainstream-Fahrzeugsegmente integrieren. Chinas ehrgeizige Direktive schreibt vor, dass bis 2027 alle Neuwagen über adaptive Geschwindigkeitsregelung und Verkehrszeichenerkennung verfügen müssen. Dieser Schritt hat potenziell erhebliche Auswirkungen auf einen bedeutenden Teil des Marktes. Gleichzeitig drängt Indiens Bharat NCAP lokale Hersteller dazu, elektronische Stabilitätskontrolle und Spurhalteassistenz als Standardausstattung einzuführen. Japans Genehmigung des Level-3-Fahrens auf Autobahnen festigt diesen regulatorischen Schwung weiter und erweitert die Marktperspektiven für Fahrerassistenzsysteme.

Im Jahr 2025 entfiel auf Europa, den Nahen Osten und Afrika gemeinsam ein nennenswerter Marktanteil. Dies wurde maßgeblich durch Euro NCAPs Initiative von 2024 vorangetrieben, die die Bewertung von Fahrerüberwachungssystemen in ihrem Bereich „Sicheres Fahren” betonte. In einem bedeutenden Schritt genehmigte Deutschland Mercedes-Benz' Drive Pilot und läutete damit den Beginn von Level-3-Haftungsrahmen ein und ebnete den Weg für breitere OEM-Einführungen. Gleichzeitig begannen Regierungen im Rahmen des Golfkooperationsrats ab 2025 mit der Durchsetzung von Vorschriften für automatische Notbremsung und Spurverlassenswarnungen für ihre staatlichen Flotten. In einem zukunftsorientierten Schritt formuliert Brasilien ADAS-Anforderungen für 2028 und deutet auf einen potenziellen Aufschwung durch Nachzügler hin. Nicht zu übersehen sind die türkischen Produktionszentren, die ADAS in einem mit Westeuropa vergleichbaren Tempo einführen und gleichzeitig Komponenten in den weitreichenden Markt für Fahrerassistenzsysteme exportieren.

Wettbewerbslandschaft

Continental, Bosch, DENSO, Aptiv und ZF, die fünf größten Zulieferer, dominieren gemeinsam einen bedeutenden Teil des weltweiten Umsatzes, was auf eine moderate Konzentration im Markt für Fahrerassistenzsysteme hindeutet. Der Wettbewerbsvorteil hängt von der Sensor-zu-Software-Integration ab, da OEMs zu validierten Stacks neigen, die die Entwicklung beschleunigen. Die geografische Nähe zu den Produktionszentren im asiatisch-pazifischen Raum ist vorteilhaft, insbesondere da diese Region ein bedeutender Produzent von Leichtfahrzeugen ist und schnelle Ingenieurreaktionen erfordert.

Deal-Flows werden durch Compute-Plattform-Allianzen beeinflusst. Kooperationen zwischen Tier-1-Zulieferern und Chip-Giganten wie NVIDIA, Mobileye und Qualcomm stärken Domänencontroller-Initiativen und führen zahlreiche ältere Steuergeräte in optimierte zonale Architekturen zusammen. Disruptoren wie Hesai und RoboSense haben die LiDAR-Preise erheblich gesenkt und Partnerschaften mit wichtigen Automobilakteuren gesichert. Patentanmeldungen deuten auf eine Verlagerung hin zu fehlertoleranten Architekturen und redundanten Wahrnehmungsschleifen hin, die mit den Standards UNECE R157 und ISO 21434 übereinstimmen. Zulieferer, die keine cybersicheren OTA-Pipelines zertifizieren können, könnten von neuen Fahrzeugplattformen ausgeschlossen werden, was die Qualifikationsstandards im Markt für Fahrerassistenzsysteme erhöht.

Nachrüstspezialisten zielen auf gewerbliche Flotten ab und nutzen lange Anlagenersatzzyklen und Versicherungsanreize, die den ROI steigern. Mobileye nutzt crowdsourced REM-Kartierung von einer großen Anzahl von Fahrzeugen, um die Spurgenauigkeit zu verbessern, und schafft damit einen Softwarevorteil, der der Hardware-Kommoditisierung entgegenwirkt. Mit zunehmenden Level-3-Genehmigungen werden etablierte Akteure mit validierten Sicherheitsstacks und robuster Cybersicherheit Marktanteile gewinnen, während Nischenanbieter sich auf kostengünstige Sensorpakete für Schwellenmärkte im Bereich der Fahrerassistenzsysteme konzentrieren werden.

Marktführer im Bereich Fahrerassistenzsysteme

Continental AG

DENSO Corporation

Robert Bosch GmbH

ZF Friedrichshafen AG

Aptiv PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Volkswagen Group, Valeo und Mobileye gaben eine strategische Partnerschaft bekannt, um Level-2+-ADAS in zukünftigen MQB-Fahrzeugen einzusetzen.

- Januar 2025: Aurora, Continental und NVIDIA schlossen eine langfristige Allianz zur Massenproduktion von Hardware für fahrerlose Lkw auf Basis von NVIDIA DRIVE Thor.

- Dezember 2024: Neural Propulsion Systems veröffentlichte ein KI-gestütztes Hochauflösungsradar mit verbesserter Objektklassifizierung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie betrachtet den Markt für Advanced Driver Assistance Systems (ADAS) als den gesamten Umsatz auf Herstellerebene, der durch elektronische Systeme generiert wird, die bordeigene Sensoren, Prozessoren und Software nutzen, um Fahraufgaben bei Personenkraftwagen und Nutzfahrzeugen zu warnen, zu unterstützen oder vorübergehend zu automatisieren. Zu den abgedeckten Systemen gehören adaptive Geschwindigkeitsregelung, automatische Notbremsung, Spurhalteassistenz, Totwinkelüberwachung, Einparkhilfen, Fahrerüberwachung sowie weitere SAE-Level-1-3-Funktionen, die als Werksausstattung oder zertifizierte Nachrüstlösungen geliefert werden.

Ausschluss aus dem Geltungsbereich: vollständig autonome Level-4-5-Robotaxis und reine Softwaresimulationstools, die ohne Straßeneinsatz verkauft werden, liegen außerhalb dieses Marktes.

Segmentierungsübersicht

- Nach Systemtyp

- Einparkhilfesysteme

- Adaptive Frontbeleuchtung

- Nachtsichtsysteme

- Totwinkelüberwachung

- Automatische Notbremsung

- Vorwärtskollisionswarnung

- Müdigkeitserkennung

- Verkehrszeichenerkennung

- Spurverlassenswarnung

- Adaptive Geschwindigkeitsregelung

- Nach Sensortyp

- Radar

- LiDAR

- Kamera

- Ultraschall

- Infrarot

- Nach Fahrzeugtyp

- Zweiräder

- Personenkraftwagen

- Mittelschwere und schwere Nutzfahrzeuge

- Nach Autonomiegrad

- Level 1

- Level 2

- Level 3

- Level 4

- Level 5

- Nach Vertriebskanal

- OEM-Erstausrüstung

- Nachrüstmarkt

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Übriges Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Tier-1-Modulingenieure, ADAS-Produktmanager bei fünf globalen OEMs, regionale Händlergruppen und Fahrzeuginspektionszentren in Nordamerika, Europa, China, Indien und Brasilien. Diese Gespräche klärten typische Take-Rate-Strukturen, durchschnittliche Verkaufspreise, Engpässe in der Sensorversorgung und regulatorische Zertifizierungszeitpläne und validierten und adjustierten die Erkenntnisse aus der Sekundärforschung.

Desk Research

Wir begannen mit öffentlichen Daten von Verkehrssicherheitsbehörden wie NHTSA, Euro NCAP und Chinas MIIT, Verkehrsunfalldatenbanken, tarifcodierten Sensor-Handelsströmen aus UN Comtrade sowie Produktionsvolumina von OICA. Der Analystzugang zu D&B Hoovers, Dow Jones Factiva und WSTS lieferte Unternehmenserlösaufteilungen, Design Wins und Hinweise zu Halbleiterlieferungen, die anschließend mit Quartalsberichten und Investorenpräsentationen abgeglichen wurden. Akademische Arbeiten und Patente, die über Questel abgerufen wurden, halfen uns, Radarreichweitengewinne und LiDAR-Kostenkurven zu benchmarken, die künftige Durchdringungsraten beeinflussen. Die genannten Quellen sind nur illustrativ; viele weitere Dokumente flossen in unsere Desk-Analyse ein.

Marktgröße & Prognose

Ein Top-down-Ansatz beginnt mit der Produktion von Leichtfahrzeugen, den Zulassungen von Nutzfahrzeugen und der Erneuerung des Fahrzeugbestands, die mit verifizierten ADAS-Ausstattungsquoten und kalibrierten ASP-Bändern multipliziert werden. Lieferanten-Rollups und stichprobenartige Händlerkanalprüfungen liefern eine Bottom-up-Plausibilitätsprüfung, bevor die Gesamtwerte festgelegt werden. Zu den wichtigsten Variablen gehören: 1) Einführungskalender der Euro-GSR-II-Sicherheitsvorschrift, 2) Preiskompression bei LiDAR-Einheiten, 3) Sensorfusionsinhalt pro Fahrzeug, 4) regionale SUV-Anteilsverschiebungen und 5) Trends bei Halbleiter-Lieferzeiten. Multivariate Regression mit Szenarioanalyse projiziert jeden Treiber bis 2030; der Expertenkonsens benchmarkt anschließend den Basis-, Hoch- und Niedrigfall. Lücken in den Bottom-up-Daten werden durch gewichtete regionale Proxys und homologationsbedingte Adoptionsverzögerungen überbrückt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen Anomalie-, Varianz- und Währungsprüfungen, gefolgt von Peer-Review und Freigabe durch leitende Analysten. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn neue Sicherheitsgesetze, größere Rückrufe oder technologische Kostenschocks die Ausgangsbasis verändern. Eine abschließende Prüfung vor der Lieferung stellt sicher, dass Kunden die aktuellste Einschätzung erhalten.

Warum Mordors Advanced Driver Assistance Systems (ADAS)-Basislinie das Vertrauen von Entscheidungsträgern verdient

Veröffentlichte ADAS-Werte unterscheiden sich häufig, weil Unternehmen ungleiche Systembündel auswählen, unterschiedliche ASP-Trajektorien anwenden oder Wechselkurse zu verschiedenen Zeitpunkten einfrieren.

Zu den von uns beobachteten wesentlichen Lückentreibern gehören die Nichtberücksichtigung von Nachrüstlösungen im Aftermarket, übermäßig optimistische LiDAR-Preissenkungen oder Einzelregion-Aktualisierungszyklen, während Mordor globale OEM- und zertifizierte Nachrüstströme erfasst, Live-Währungsfeeds verwendet und Variablen alle zwölf Monate neu bewertet.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 38,54 Mrd. (2025) | Mordor Intelligence | - |

| USD 37,46 Mrd. (2025) | Global Consultancy A | Begrenzte Nachrüstabdeckung und statische ASP-Struktur |

| USD 42,90 Mrd. (2024) | Industry Journal B | Verwendet ausschließlich Produktionsprognose; keine Anpassung für den Fahrzeugbestand im Betrieb |

| USD 47,76 Mrd. (2025) | Regional Consultancy C | Setzt beschleunigte LiDAR-Durchdringung ohne Kostenvalidierung voraus |

Der Vergleich zeigt, dass andere Verlage je nach engerem Geltungsbereich oder aggressiven Komponentenannahmen hohe oder niedrige Werte ausweisen, während Mordor eine ausgewogene, transparente Basislinie liefert, die auf verifizierbaren Produktions-, Ausstattungs- und Preisbelegen basiert, die Kunden nachvollziehen und reproduzieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß war der weltweite Markt für Fahrerassistenzsysteme im Jahr 2025?

Er erreichte im Jahr 2025 einen Wert von 35,24 Milliarden USD und soll bis 2031 auf 67,38 Milliarden USD wachsen.

Welche Region führte im Jahr 2025 beim ADAS-Umsatz?

Nordamerika entfiel auf 38,71 % des Gesamtumsatzes, angetrieben durch obligatorische automatische Notbremsung und Telematik-Versicherungsrabatte.

Welcher ADAS-Systemtyp zeigt das schnellste Wachstum bis 2031?

Die automatische Notbremsung soll bis 2031 mit einer CAGR von 12,33 % wachsen.

Wie schnell wird sich Level-3-Autonomie ausbreiten?

Level-3-Funktionen sollen mit einer CAGR von 12,37 % voranschreiten, da Deutschland, Japan und ausgewählte US-Bundesstaaten bedingte Automatisierung genehmigen.

Warum beschleunigt sich die LiDAR-Einführung?

Chinesische Zulieferer senkten die Stückpreise unter 500 USD und ermöglichten so den Einsatz von Festkörper-LiDAR in Mittelklasselimousinen, was eine CAGR von 12,41 % für das Sensorsegment ankurbelt.

Was treibt die Nachfrage nach Nachrüstlösungen an?

Gewerbliche Flotten rüsten ältere Fahrzeuge nach, um sich für nutzungsbasierte Versicherungseinsparungen zu qualifizieren, und treiben den Nachrüstkanal bis 2031 auf eine CAGR von 12,47 %.

Seite zuletzt aktualisiert am: