Marktgröße und Marktanteil schwerer Nutzfahrzeuge

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 232.57 Milliarden US-Dollar |

| Marktgröße (2031) | 301.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.31% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

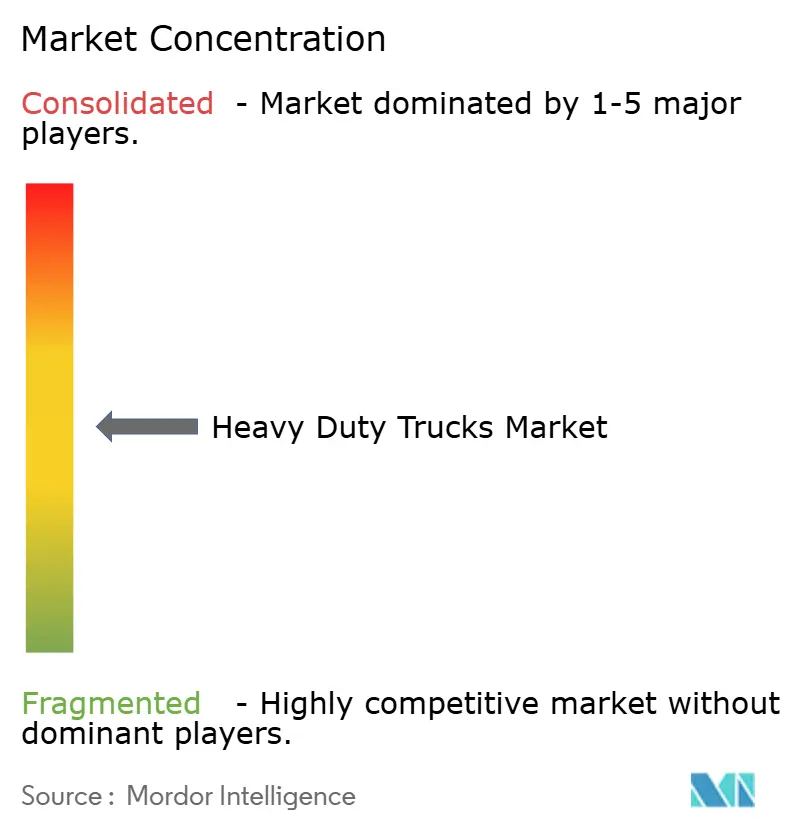

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für schwere Nutzfahrzeuge von Mordor Intelligence

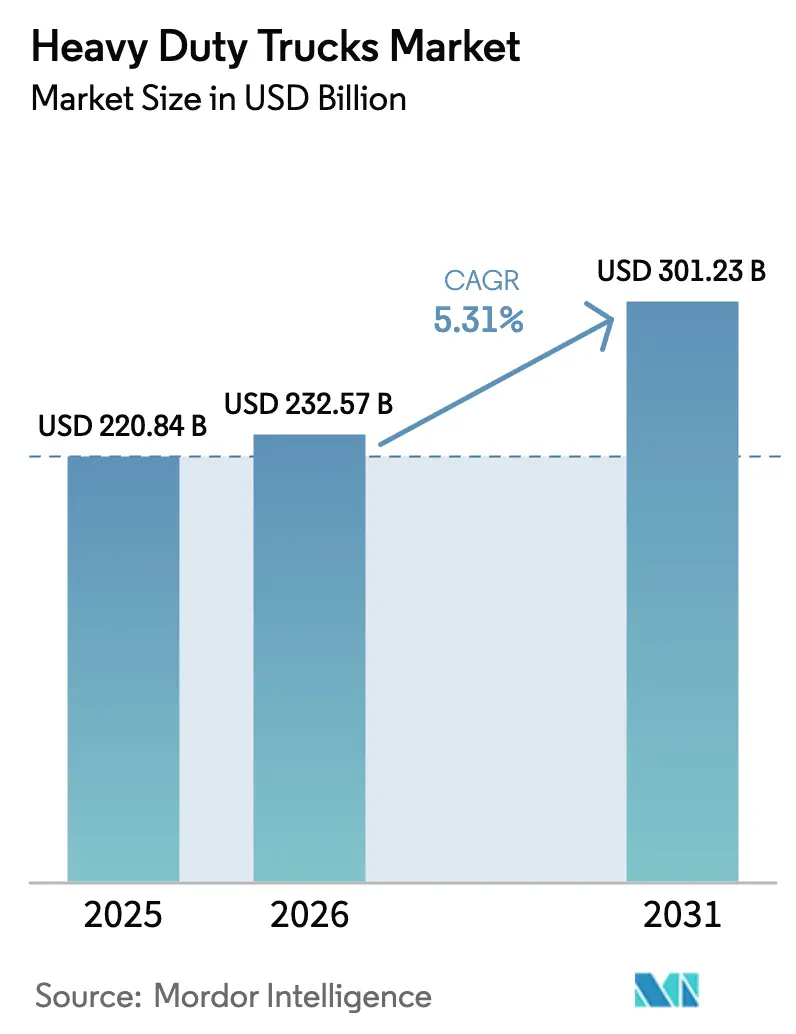

Die Marktgröße für schwere Nutzfahrzeuge wird voraussichtlich von USD 220,84 Milliarden im Jahr 2025 auf USD 232,57 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,31 % über den Zeitraum 2026–2031 USD 301,23 Milliarden erreichen. Robuste E-Commerce-Frachtvolumina, eine beschleunigte Flottenemeuerung aufgrund verschärfter Emissionsvorschriften sowie die ersten kommerziellen Einsätze von batterie-elektrischen und Wasserstoff-Brennstoffzellen-Zugmaschinen gestalten die Wettbewerbsdynamik neu. Diesel-Antriebsstränge dominierten die Auslieferungen im Jahr 2025 weiterhin, doch regulatorische Einschnitte treiben die Parität der Gesamtbetriebskosten für emissionsfreie Modelle früher herbei, als viele Betreiber erwartet hatten. Batterie-elektrische Varianten, die von sinkenden Akkupreisen und nächtlichem Depotladen profitieren, verzeichnen die schnellste Adoptionsrate im städtischen und regionalen Güterverkehr. OEMs reagieren darauf, indem sie die vertikale Integration in Batterien und Software ausbauen, während Flottenmanager mit Leasing experimentieren, um Restwertrisiken zu minimieren.

Wichtigste Erkenntnisse des Berichts

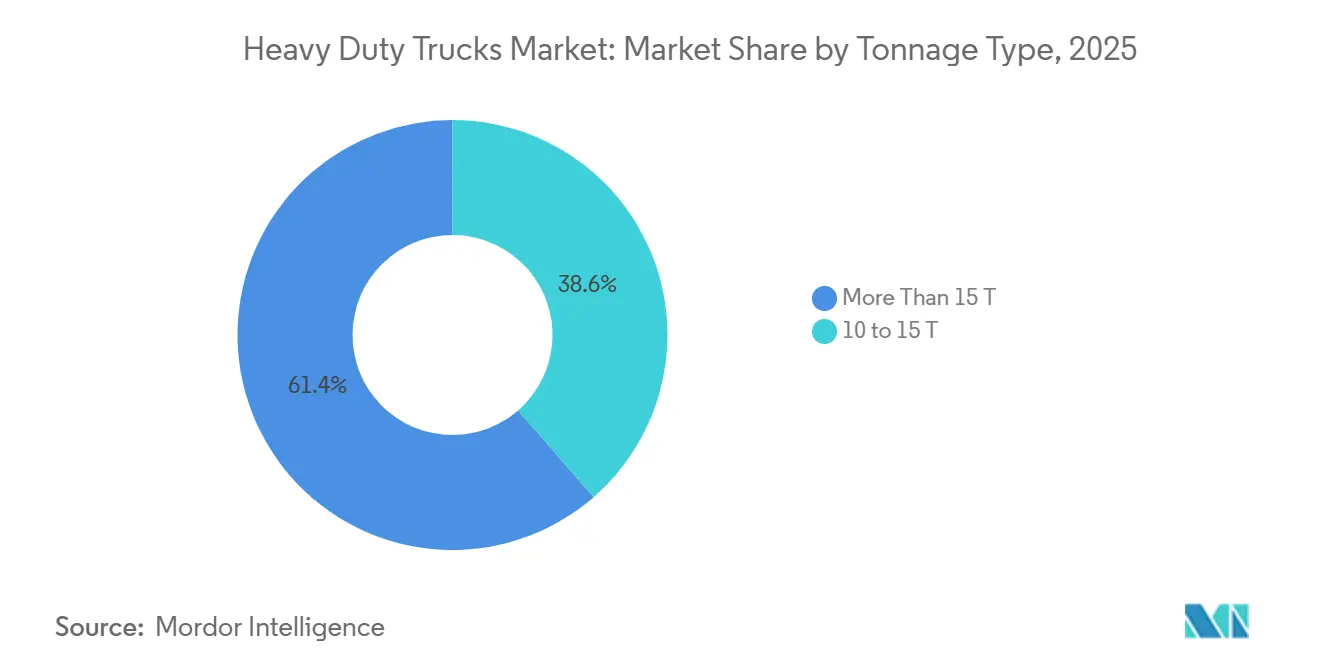

Nach Tonnageart hielt das Segment über 15 T im Jahr 2025 einen Anteil von 61,40 %, während das Segment 10–15 T mit einer CAGR von 9,50 % bis 2031 am schnellsten wachsen soll.

Nach Klasse führten Klasse-8-Fahrzeuge mit einem Anteil von 70,80 % im Jahr 2025; Klasse-7-Modelle weisen mit einer CAGR von 8,30 % für 2026–2031 die höchste Wachstumsprognose auf.

Nach Antriebsart dominierte Diesel mit einem Anteil von 83,90 % im Jahr 2025, während batterie-elektrische Lkw mit einer CAGR von 38,50 % wachsen sollen – dem steilsten Wert im Prognosezeitraum.

Nach Anwendung entfiel auf Fracht und Logistik ein Anteil von 55,70 % im Jahr 2025, und es war auch der am schnellsten wachsende Anwendungsfall mit einer CAGR von 11,69 % bis 2031.

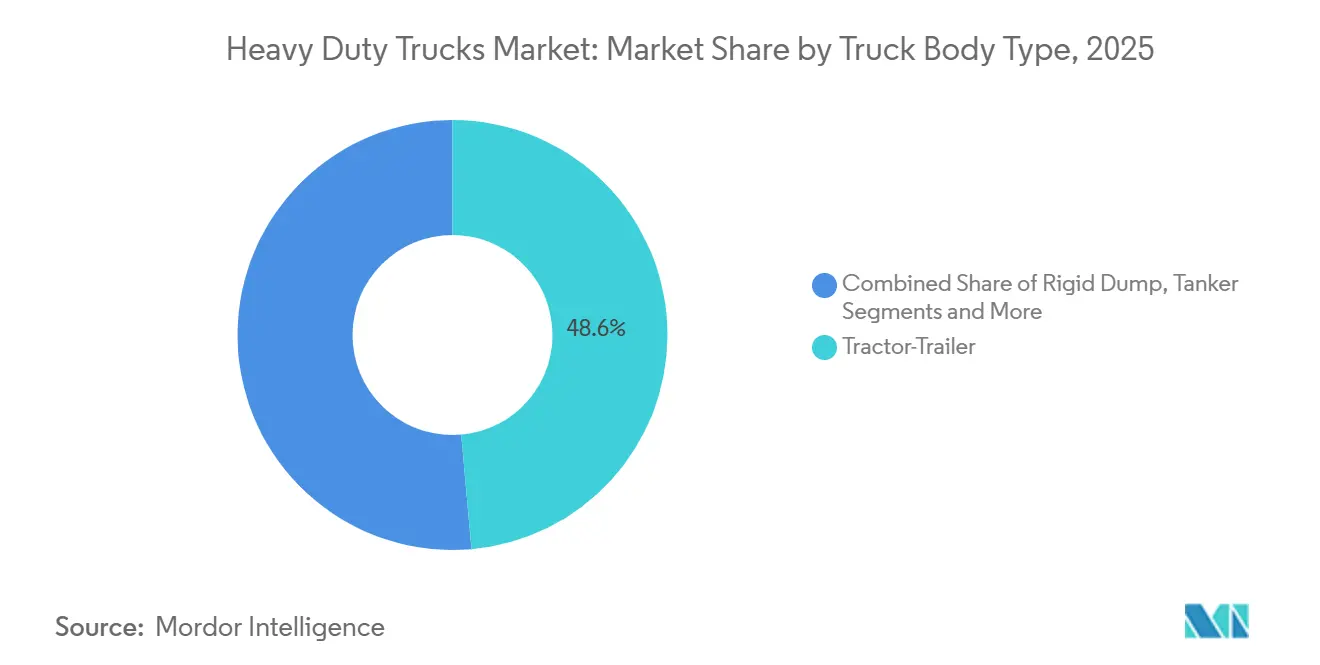

Nach Fahrzeugaufbautyp entfielen auf Sattelzüge 48,60 % des Umsatzes im Jahr 2025, und es wird erwartet, dass sie eine CAGR von 10,90 % verzeichnen – die schnellste unter den Aufbaukonfigurationen.

Nach Vertriebskanal repräsentierten OEM-/Erstkaufgeschäfte im Jahr 2025 einen Anteil von 74,10 % und sollen eine CAGR von 12,10 % erzielen – den höchsten Wert unter den Kanaloptionen.

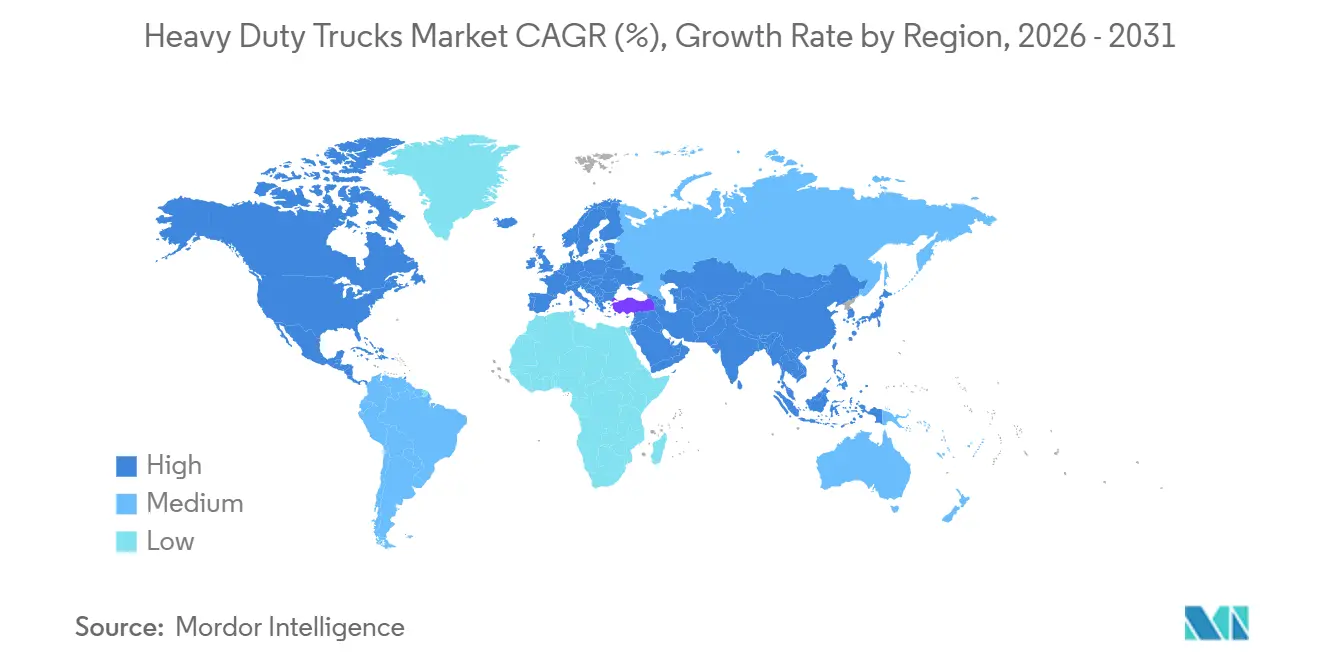

Nach Region erzielte Asien-Pazifik im Jahr 2025 einen Anteil von 47,21 % am globalen Umsatz und soll mit einer CAGR von 9,30 % wachsen – die höchste aller regionalen Wachstumsraten.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für schwere Nutzfahrzeuge

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender E-Commerce | +1.2% | Global, mit Schwerpunkt in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Strenge globale Emissionsvorschriften | +0.9% | Global, angeführt von der EU und Kalifornien, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Infrastrukturkonjunkturpakete | +0.7% | Primär Nordamerika und EU, Ausstrahlungseffekte auf Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Pilotprogramme für Wasserstoffkorridore | +0.4% | Kernregion Asien-Pazifik, frühe Einführung in Japan und Indien | Langfristig (≥ 4 Jahre) |

| OTA-gestützte Gesamtkostenoptimierung für Flottenmanager | +0.3% | Global, schnellere Einführung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Elektrifizierungsverpflichtungen im Bergbausektor | +0.2% | Südamerika und Australien, Ausweitung auf Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende E-Commerce-Frachtvolumina

Die Expansion des E-Commerce-Frachtaufkommens treibt die Nachfrage nach schweren Nutzfahrzeugen durch die Optimierung der Zustellung auf der letzten Meile und die Verdichtung regionaler Verteilernetzwerke an. Der Anstieg des Online-Einzelhandels schafft Nachfrage nach mittelgroßen Elektro-Lkw in städtischen Umgebungen, wo Null-Emissions-Vorschriften den Dieselbetrieb zunehmend einschränken[1]„Advanced Clean Fleets”, California Air Resources Board, ww2.arb.ca.gov.. Paket- und Teilladungssendungen verändern die Flottenzusammensetzung, da die Online-Einzelhandelsdurchdringung zunimmt. Die American Trucking Associations prognostiziert, dass das US-amerikanische Frachtaufkommen von 11,27 Milliarden Tonnen im Jahr 2024 auf 13,99 Milliarden Tonnen bis 2035 steigen wird, was einen anhaltenden Druck auf regionale Transportkapazitäten ausübt. Null-Emissions-Zonen in Kalifornien, New York und mehreren europäischen Städten drängen Betreiber zu Klasse-7- und leichteren Klasse-8-Zugmaschinen – Einsatzzyklen, die mit der aktuellen Batteriereichweite von 200–300 Kilometern übereinstimmen. Amazons Zusage, bis 2030 100.000 elektrische Lieferfahrzeuge einzusetzen, verdeutlicht die Bereitschaft von Erstanwendern, Kapitalaufschläge für Compliance und Markenpositionierung zu akzeptieren. Betreiber profitieren auch von Premiumfrachtraten für zeitkritische Güter, die die höheren Fahrzeugpreise teilweise ausgleichen. Die Verlagerung hin zu höherwertigen Gütern schafft weitere Anreize für Investitionen in Telematik und vorausschauende Wartung, die die Betriebszeit maximieren.

Strenge globale Emissionsvorschriften treiben die Flottenemeuerung voran

Regulatorische Rahmenbedingungen in wichtigen Märkten erzeugen einen beispiellosen Druck zur Elektrifizierung von Flotten, wobei die Phase-3-Standards der EPA vorschreiben, dass 50 % der gewerblichen Fahrzeuge bis 2032 emissionsfrei sein müssen[2]„Final Rule: Greenhouse Gas Emissions Standards for Heavy-Duty Vehicles – Phase 3”, U.S. Environmental Protection Agency (EPA), epa.gov.. Die Regulierungsbehörden verkürzen die Ersatzzyklen durch Verschärfung der NOx- und CO₂-Grenzwerte. Der Clean Trucks Plan der US-EPA schreibt vor, dass emissionsfreie Modelle bis zum Modelljahr 2032 40 % der Neuverkäufe von Klasse-8-Zugmaschinen erreichen müssen, mit Zwischenschritten ab 2027. Die Euro-VII-Normen, die 2027 in Kraft treten, schreiben Prüfungen unter realen Bedingungen und bordeigene Diagnosesysteme vor, die die Kosten für Dieselmotoren um 10–15 % erhöhen und damit die Preislücke zu batterie-elektrischen Alternativen verringern. Flotten, die die Elektrifizierung verzögern, riskieren gestrandete Vermögenswerte, da die Wiederverkaufswerte älterer Dieselfahrzeuge in Sperrgebieten sinken – ein Trend, der durch Kaliforniens Advanced Clean Trucks-Regelung verstärkt wird. Chinas rasche Einführung emissionsfreier schwerer Nutzfahrzeuge, mit über 80 % der weltweiten Elektro-Lkw-Verkäufe, zeigt, wie Politik die Markttransformation beschleunigen kann[3]„Trends in heavy-duty electric vehicles”, International Energy Agency, iea.org..

Infrastrukturkonjunkturpakete

Staatliche Ausgaben erweitern Lade- und Betankungskorridore. Das US-amerikanische Infrastrukturinvestitions- und Beschäftigungsgesetz stellt USD 7,5 Milliarden für landesweite Elektrofahrzeugladestationen bereit und unterstützt Megawatt-Systeme, die für Fernverkehrs-Lkw geeignet sind. Europas TEN-T-Ausbaufonds finanziert grenzüberschreitende Stationen entlang vorrangiger Frachtachsen, während Chinas Projekte im Rahmen der Belt-and-Road-Initiative Batteriewechseldepots für Logistikparks umfassen. Diese Programme verkürzen die Amortisationszeiten bei Reichweitenangst und stärken damit die Mandate zur Flottenemeuerung. Anbieter von Ladeinfrastruktur und Netzdienstleistungen profitieren von vorhersehbaren Projektpipelines, die Skaleneffekte ermöglichen.

Pilotprogramme für Wasserstoffkorridore in Asien-Pazifik

Japans Fukushima-Wasserstoffautobahn verbindet Tokio mit dem Nordosten über 12 Tankstellen und ermöglicht es Toyota- und Hino-Brennstoffzellenfahrzeugen, 600 Kilometer ohne Reichweiteneinschränkung zurückzulegen. Südkorea hat KRW 500 Milliarden bereitgestellt, um bis 2027 50 Wasserstofftankstellen zu errichten und 10.000 Brennstoffzellen-Lkw in Betrieb zu nehmen. Australiens Queensland Hydrogen Highway zielt darauf ab, den Bergbautransport durch Projekte zu dekarbonisieren, die von Fortescue Metals Group unterstützt werden. Diese Pilotprojekte validieren energiedichte Energieträger für nutzlastsensible oder Mehrschichtbetriebe, obwohl die Kosten für grünen Wasserstoff von USD 5–7 pro Kilogramm eine Hürde darstellen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten für emissionsfreie schwere Nutzfahrzeuge | -1.1% | Global, am stärksten in preissensiblen Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Volatile Dieselpreisumgebung beeinträchtigt Kaufzyklen | -0.6% | Global, mit regionalen Unterschieden bei der Kraftstoffbesteuerung | Kurzfristig (≤ 2 Jahre) |

| Halbleitermangel verzögert ADAS/EV-Produktion | -0.4% | Global, konzentriert in Fertigungszentren in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Strengere EU-Achslastregeln begrenzen die Nutzlastwirtschaftlichkeit | -0.3% | Primär Europa, mit Ausstrahlungseffekten auf Exportmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten für emissionsfreie schwere Nutzfahrzeuge

Batterie-elektrische Klasse-8-Zugmaschinen kosten immer noch zwei- bis dreimal so viel wie Dieseläquivalente, mit Listenpreisen im Jahr 2025 von USD 350.000–400.000 gegenüber USD 150.000–180.000 für konventionelle Einheiten. Subventionen wie Kaliforniens HVIP-Gutscheine, die bis zu USD 240.000 pro Lkw erreichen können, mildern den Aufpreis, beseitigen ihn jedoch nicht vollständig. In preissensiblen Volkswirtschaften verhindern Cashflow-Einschränkungen, dass kleinere Flotten selbst subventionierte Differenzen absorbieren können. Finanziers verlangen auch höhere Zinsspreads, um für unsichere Restwerte und Batteriedegradation nach Jahr 7 zu kompensieren.

Volatile Dieselpreisumgebung beeinträchtigt Kaufzyklen

Starke Schwankungen der Kraftstoffpreise erschweren die Amortisationsberechnungen für Elektro-Lkw. Wenn die Diesel-Spotpreise unter USD 3 pro Gallone fallen, können Flottenmanager den Ersatz verschieben oder auf kostengünstigere Erdgasoptionen umsteigen. Umgekehrt beschleunigen Preisspitzen über USD 4,50 die Bestellungen, erhöhen aber auch die Betriebskosten für Dieseleinheiten, die auf die Lieferung warten, was die Margen komprimiert und die Bilanzflexibilität einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Tonnageart: Schwerere Segmente treiben die Elektrifizierung voran

Die Marktgröße für schwere Nutzfahrzeuge für Fahrzeuge über 15 Tonnen blieb mit einem Umsatzanteil von 61,40 % im Jahr 2025 dominant, was die nach wie vor entscheidende Rolle des Fernverkehrs und der Baulogistik widerspiegelt. Das Segment wächst weiter, gestützt durch Infrastrukturausgaben, aber gedämpft durch höhere Batteriemassestrafen. Umgekehrt wächst das Segment 10–15 Tonnen mit einer CAGR von 9,50 %; Städte, die leichteren Gesamtgewichten Lieferprivilegien gewähren, fördern diese Outperformance. Europas vorgeschlagene 1-Tonnen-Zulage für batterie-elektrische Sattelzüge zielt darauf ab, die Nutzlastparität zu erhalten, und katalysiert OEM-Portfolioerweiterungen.

Betreiber berichten, dass die „Goldlöckchen”-Mittelgewichtsklasse Reichweite, Nutzlast und Fahrgestellkosten ausbalanciert. Daimlers eActros 300 erzielte in Schweizer Pilotprojekten eine reale Reichweite von 220 Kilometern und deckte eine vollständige Doppelschicht mit nächtlichem Laden ab. Batteriepreise, die sich 2026 USD 110 pro Kilowattstunde nähern, machen die Elektrifizierung im Mittelgewichtsbereich innerhalb von Drei-Jahres-Amortisationsfenstern finanziell attraktiv. Politische Signale in Kalifornien und Paris, die Dieselfahrzeuge über 12 Tonnen nach 2030 innerhalb der Stadtgrenzen verbieten, verankern die Nachfrage weiter. Infolgedessen soll das Segment 10–15 Tonnen seinen Anteil am Markt für schwere Nutzfahrzeuge bis 2031 auf rund 30 % erhöhen.

Nach Klasse: Dominanz der Klasse 8 steht vor der Herausforderung durch mittelschwere Fahrzeuge

Klasse 8 behauptete im Jahr 2025 eine beherrschende Präsenz von 70,8 %, angetrieben durch den zwischenstaatlichen Transport und den schweren Bau. Mit einer prognostizierten CAGR von 8,30 % profitiert Klasse 7 von Einsatzzyklen von 150–200 Meilen, die den aktuellen Batteriereichweiten ohne Unterwegsladung entsprechen. CARB schreibt vor, dass 40 % der Neuverkäufe von Klasse-7-Zugmaschinen bis 2032 emissionsfrei sein müssen, was die OEM-Roadmaps beschleunigt.

Macks MD Electric bietet ein 150-Kilowattstunden-Paket und eine Reichweite von 140 Meilen und ist erfolgreich in Getränke- und Lebensmittelserviceflotten, wo vorhersehbare Routen geplantes Laden ermöglichen. Die Elektrifizierung der Klasse 8 bleibt experimentell, aber vielversprechend; Megawatt-Ladestationen, die auf dem US-amerikanischen I-5 und deutschen Autobahnen eingeführt werden, ermöglichen 45-minütige Umrüstzeiten. Der Marktanteil der Klasse 8 im Markt für schwere Nutzfahrzeuge soll bis 2031 unter 68 % fallen, da die Einführung mittelschwerer Fahrzeuge zunimmt.

Nach Antriebsart: Diesel-Dominanz trifft auf elektrische Disruption

Diesel behielt im Jahr 2025 einen Anteil von 83,90 %; sein Anteil soll jedoch bis 2031 auf 66–68 % sinken. Batterie-elektrische Fahrzeuge skalieren mit einer CAGR von 38,50 %, angetrieben durch sinkende Akkukosten und Emissionsvorschriften. Volvos FH Electric mit einem 540-Kilowattstunden-Akku ging 2024 in die Serienproduktion und unterstützt 600-Kilometer-Routen für Kunden, die auf die Einhaltung der Vorschriften bis 2027 abzielen.

Brennstoffzellen-Lkw eignen sich gut für Anwendungen, bei denen Nutzlast oder Einsatzzyklen die Batteriekapazität übersteigen. Alternative Kraftstoffe wie erneuerbares Erdgas und Biodiesel zeigen ein gesundes Wachstum und bieten sofortige CO₂-Reduzierungen, wo die elektrische Infrastruktur hinterherhinkt. Diesels Langlebigkeit im Bergbau und auf afrikanischen Fernverkehrskorridoren deutet auf eine Mehrfachantriebslandschaft im nächsten Jahrzehnt hin.

Nach Anwendung: Frachtlogistik führt die Transformation an

Die Frachtlogistik repräsentierte im Jahr 2025 55,70 % der Gesamtnachfrage und wächst mit einer CAGR von 11,69 %. E-Commerce-Serviceniveaus erfordern termingebundene Lieferungen, was höhere Kapitalausgaben für vernetzte, emissionsfreie Lkw rechtfertigt. Anglo Americans Wasserstoff-Haul-Truck bei Mogalakwena validierte 290-Tonnen-Nutzlasten und signalisiert den Weg des Bergbaus zur Dekarbonisierung. Bau und Bergbau folgen mit einem Anteil von 28 %, werden aber aufgrund von Herausforderungen beim Laden an abgelegenen Standorten langsamer eingeführt.

Kommunale Flotten mit einem Anteil von 12 % schwenken auf batterie-elektrische Müll- und Versorgungsfahrzeuge für städtische Klimazusagen um. Volvos FE Electric Müllfahrzeug bedient jetzt Stockholmer Abfallrouten mit null Auspuffemissionen. Spezialisierte Anwendungen wie die Kühllogistik experimentieren mit hybridisierten Diesel-Elektro-Modulen, was unterstreicht, dass ein Antrieb noch nicht für alle passt.

Nach Fahrzeugaufbautyp: Sattelzüge behalten die Führung

Sattelzüge dominierten mit einem Anteil von 48,60 % und einer CAGR von 10,90 % bis 2031. Ihre hohen Auslastungsraten unterstützen Investitionen in Megawatt-Laden und autonomiefähige Fahrgestelle. PACCARs Kenworth T680E liefert eine Reichweite von 250 Meilen und ermöglicht Hafen-zu-Lager-Pendelschleifen an der US-amerikanischen Westküste. Starre Kippmulden bleiben im Bergbau relevant, hinken aber bei der Elektrifizierung aufgrund der Schwere der Einsatzzyklen hinterher.

Tankfahrzeuge mit einem Anteil von 14 % sind frühe Anwender für die städtische Kraftstoffverteilung und nutzen das nächtliche Depotladen. Pritschenfahrzeuge, Kühlfahrzeuge und andere spezialisierte Aufbauten erkunden modulare Akkupakete, die in unter 10 Minuten gewechselt werden können. Bis 2031 werden Sattelzüge immer noch den größten Anteil am Markt für schwere Nutzfahrzeuge halten, doch die starre Elektrifizierung im Bergbau könnte die Lücke schließen, wenn nutzlastneutrale Batteriechemien entstehen.

Nach Vertriebskanal: OEM-Dominanz spiegelt Flottenpräferenzen wider

OEM-Direktverkäufe absorbierten im Jahr 2025 74,10 % der Stückvolumina, was das Vertrauen der Flotten in Werksgarantien für komplexe elektrifizierte Systeme widerspiegelt; dieser Kanal soll eine CAGR von 12,10 % erzielen – den höchsten Wert unter den Kanaloptionen. Leasing- und Mietkanäle ermöglichen es Betreibern, Vorabaufschläge zu vermeiden und Technologierisiken abzusichern. Ryders Batterie-Elektrisches Leasing-Paket 2025 umfasst garantierten Rückkauf und Depotlader-Finanzierung, was den Cashflow glättet.

Nachrüstungen im Aftermarket gewinnen an Bedeutung, angetrieben durch kalifornische Flotten, die ältere Lkw auf batterie-elektrische Antriebsstränge umrüsten, um den Zugang zu emissionsfreien Zonen zu erhalten. Lightning eMotors hat seit 2024 bereits mehr als 500 Klasse-6-7-Einheiten modifiziert. Da die Batteriekosten sinken, wird der Direktverkauf den Mehrheitsanteil halten, doch das Leasing ist positioniert, am schnellsten zu wachsen, da Kreditgeber zunehmend bereit sind, Restwerte zu zeichnen.

Geografische Analyse

Asien-Pazifik führte im Jahr 2025 mit einem Umsatzanteil von 47,21 % und soll bis 2031 mit einer CAGR von 9,30 % wachsen, gestützt durch Chinas Fertigungskapazitäten und regionale Wasserstoffkorridore. Sinotruk, FAW und Dongfeng erfassten über 60 % der regionalen Volumina, da der National-VI-Standard und kommunale Anreize in Peking und Shanghai die städtische Elektrifizierung beschleunigten. Indiens Tata Motors brachte 2024 den Prima EV auf den Markt und adressierte damit den städtischen Frachtverkehr und ausgewählte Bergbaukunden, während staatliche Subventionen in Delhi und Maharashtra auf 8.000 emissionsfreie Lkw bis 2028 abzielen. Japans Fukushima-Wasserstoffautobahn unterstützt Brennstoffzellenpilotprojekte, und Australiens Fortescue Metals Group investiert in Wasserstofftransport, um Scope-1-Emissionen zu reduzieren.

Nordamerika hielt einen Anteil von 28 %, belebt durch den Clean Trucks Plan der US-EPA und bundesstaatliche Ladezuschüsse. Kaliforniens Advanced Clean Trucks-Regelung und Anreize von bis zu USD 240.000 pro Fahrzeug erhalten die größte emissionsfreie Flottenpipeline des Landes. Kanadas Rabatte von bis zu CAD 200.000 treiben die Einführung entlang des Windsor-Quebec-Korridors voran, während mexikanische grenzüberschreitende Spediteure elektrifizieren, um den Zugang zu Kalifornien zu erhalten. Europa trug 2025 18 % bei, wobei Euro-VII-Normen und Deutschlands Autobahn-Megawatt-Ladestationen die Einführung katalysierten. Das Vereinigte Königreich schreibt bis 2030 10 % emissionsfreie Lkw-Verkäufe vor, die bis 2040 auf 100 % skalieren. Frankreich und Italien unterstützen LNG als Brückenkraftstoff, während Skandinavien batterie-elektrische Lösungen für alle Klassen vorantreibt.

Der Nahe Osten und Afrika machten zusammen 7 % aus, wobei Dubai und Riad chinesische batterie-elektrische Fahrzeuge für städtische Lieferungen pilotieren. Extreme Temperaturen erfordern ein fortschrittliches Wärmemanagement, was eine breitere Einführung verlangsamt. Lateinamerikas Bergbaugürtel in Chile und Peru repräsentieren eine frühe Nachfrage nach Wasserstoff-Brennstoffzellen, aber das breitere Marktwachstum wird durch Finanzierungskosten und Infrastrukturlücken eingeschränkt.

Wettbewerbslandschaft

Die globale Marktkonzentration bleibt moderat: Die fünf größten OEMs – Daimler Truck, Volvo Group, PACCAR, Traton und China National Heavy Duty Truck – hielten im Jahr 2025 einen bedeutenden Anteil. Daimler und Volvo gründeten 2024 ein Software-Gemeinschaftsunternehmen im Wert von EUR 1 Milliarde, um autonome und Over-the-Air-Fähigkeiten zu beschleunigen. PACCARs USD 400 Millionen schwere Texas-Batterieanlage, die 2025 angekündigt wurde, demonstriert OEM-Bestrebungen, kritische Lieferketten zu kontrollieren und Akkumargen zu erschließen.

Chinesische Hersteller expandieren nach Südostasien, Lateinamerika und Afrika mit aggressiv bepreisten batterie-elektrischen Modellen, die westliche Wettbewerber um 15–20 % unterbieten. Die Führerschaft bei geistigem Eigentum verbleibt bei den etablierten Unternehmen, die 70 % der bis 2025 angemeldeten Festkörperbatterie- und Wasserstoffstapelpatente halten. Start-ups wie Nikola schwenken auf Wasserstoffkorridorinfrastruktur um, um sich zu differenzieren, doch Produktionshochlaufherausforderungen und Cashflow-Einschränkungen begrenzen Marktanteilsgewinne.

Aftermarket-Nachrüstungen und Flotte-als-Service-Modelle bieten Weißraum-Chancen. Leasinggeber bündeln Fahrzeuge, Laden und Wartung in vorhersehbare monatliche Gebühren und adressieren damit die Restwertungewissheit, die Direktkäufe in kostenempfindlichen Flotten behindert. Die Differenzierung dreht sich zunehmend um Batterie-Wärmemanagement, Megawatt-Ladekompatibilität und Algorithmen für vorausschauende Wartung, die die Betriebskosten senken.

Marktführer der Branche für schwere Nutzfahrzeuge

PACCAR Inc.

Tata Motors Limited

Volvo Group

Traton SE

Daimler Truck Holding AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Daimler Truck und Toyota schlossen die Fusion der Tochtergesellschaften Hino Motors und Mitsubishi Fuso unter einem neuen Holdingunternehmen ab, was eine verbesserte Skalierung für die Entwicklung von Elektrifizierungs- und autonomer Technologie schafft und gleichzeitig Herausforderungen bei der Emissionseinhaltung angeht.

- April 2025: Daimler Truck North America begann mit der Produktion der fünften Generation des Freightliner Cascadia mit einem Cummins X15N Erdgasmotor und markierte damit den ersten 15-Liter-Erdgasmotor für schwere Nutzfahrzeuge mit einer Kraftstoffeffizienzverbesserung von 10 %.

- Januar 2025: Volvo Group erhöhte seine Investition in das mexikanische Werk auf USD 1 Milliarde für die Fertigung schwerer Nutzfahrzeuge und unterstützt damit die Expansion auf dem nordamerikanischen Markt und das Umsatzwachstum in Lateinamerika.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Schwerlastkraftwagenmarkt als den Verkauf neuer Class-7-8-Trucks mit einem zulässigen Gesamtgewicht von über 26.000 lb, die für den Gütertransport, das Bauwesen, kommunale und sonstige gewerbliche Aufgaben konzipiert sind.

Ausschlüsse aus dem Untersuchungsbereich: Gebrauchtfahrzeuge, mittelschwere Fahrzeugklassen, Anhänger und Aftermarket-Teile werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Tonnageart

- 10 bis 15 T

- Mehr als 15 T

- Nach Klasse

- Klasse 7

- Klasse 8

- Nach Antriebsart

- Diesel

- Batterie-Elektrisch

- Brennstoffzellen-Elektrisch (FCEV)

- Alternative Kraftstoffe (CNG, LNG, Biodiesel)

- Nach Anwendung

- Bau und Bergbau

- Fracht und Logistik

- Kommunal und Versorgung

- Sonstige

- Nach Fahrzeugaufbautyp

- Sattelzug

- Starrer Kipper

- Tankfahrzeug

- Sonstige

- Nach Vertriebskanal

- OEM/Erstkauf

- Leasing und Miete

- Aftermarket-Nachrüstung

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Rest von Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Russland

- Rest von Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien und Neuseeland

- Rest von Asien-Pazifik

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Ägypten

- Türkei

- Südafrika

- Rest von Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten sprachen mit Flottenmanagern, Händlerverantwortlichen, OEM-Produktstrategen und Emissionskonformitätsspezialisten in Nordamerika, Europa und Asien. Diese Gespräche klärten Vorkaufabsichten im Vorfeld der NOx-Vorschriften 2027, realistische Marktdurchdringung von batterieelektrischen Fahrzeugen sowie regionale Ersatzzyklen und ermöglichten es uns, die aus der Desk-Recherche gewonnenen Annahmen zu verfeinern.

Desk-Recherche

Wir begannen mit der Erfassung von Produktionsmengen, Zulassungen und Handelsströmen aus erstrangigen Quellen wie OICA, der US Federal Highway Administration, Eurostat Comext und Chinas MIIT. Unternehmens-10-Ks, Investorenpräsentationen und seriöse Wirtschaftspresse lieferten Aufschlüsse über Lieferaufteilungen, Rabattierungen und frühe Preisgestaltung bei Elektro-Trucks. Branchenverbände, darunter ACEA und die Japan Automobile Manufacturers Association, ergänzten die regionale Tiefe, während D&B Hoovers und Dow Jones Factiva kostenpflichtige Finanzkennzahlen lieferten, die uns bei der Überprüfung der durchschnittlichen Verkaufspreise halfen. Die hier aufgeführten Quellen veranschaulichen unseren Ansatz; viele weitere unterstützten die Datenerhebung und -validierung.

Marktgrößenbestimmung & Prognose

Ein Top-down- und Bottom-up-Ansatz bildet den Rahmen des Modells. Globale Produktionsdaten zuzüglich Import-Export-Daten bilden das Grundgerüst, das anschließend mit Stichproben von Händlerlieferungen (Einheiten × ASP) und Kanalfeedback abgeglichen wird, um die Volumensrealität zu verankern. Schlüsselvariablen wie BIP-gekoppelte Frachtgüternachfrage, öffentliche Investitionspipelines, Zeitpläne für Emissionsstandards, Batteriekostenkurven und das durchschnittliche Flottenalter fließen in eine multivariate Regression ein, die Volumina und Werte bis 2030 prognostiziert. Wo Datenlücken auftreten, werden durch Expertengespräche validierte regionale Näherungswerte angewendet.

Datenvalidierung & Aktualisierungszyklus

Unsere Ergebnisse durchlaufen Varianzprüfungen, Anomaliekontrollen und Peer-Reviews und werden mit Indikatoren wie dem Dieselverbrauch und Class-8-Auftragsbüchern abgeglichen. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen; ein Analyst führt kurz vor der Veröffentlichung einen abschließenden Durchgang durch, um sicherzustellen, dass Käufer die aktuellste Einschätzung erhalten.

Warum Mordors Schwerlastkraftwagen-Basislinie Verlässlichkeit genießt

Wir stellen fest, dass veröffentlichte Marktwerte häufig abweichen, weil Unternehmen unterschiedliche Gewichtsschwellenwerte, Makroannahmen und Aktualisierungsrhythmen wählen. Mordor beziffert den Marktwert 2025 auf USD 232,57 Milliarden, während zwei externe Studien für dasselbe Jahr USD 324,5 Milliarden bzw. USD 274,11 Milliarden angeben.

Zu den wesentlichen Ursachen für diese Abweichungen zählen, ob mittelschwere Trucks in den Untersuchungsbereich fallen, wie Preisaufschläge für Elektro-Trucks behandelt werden, der Zeitpunkt der Währungsumrechnung sowie die Häufigkeit, mit der Prognosen nach politischen Veränderungen überarbeitet werden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 232,57 Mrd. | Mordor Intelligence | - |

| USD 324,50 Mrd. | Regional Consultancy A | Vermischt Class-6-Volumina und wendet ein aggressives Konjunkturstimulierungsszenario an |

| USD 274,11 Mrd. | Global Consultancy B | Verwendet einen einheitlichen ASP-Aufschlag und schreibt die Basis 2024 ohne neue Einheitenprüfungen fort |

Insgesamt zeigt der Vergleich, dass die disziplinierte Bereichsauswahl, die Variablentransparenz und der häufige Aktualisierungszyklus von Mordor Intelligence Entscheidungsträgern eine ausgewogene, nachvollziehbare Basislinie bieten, der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für schwere Nutzfahrzeuge?

Der Markt wurde im Jahr 2026 auf USD 232,57 Milliarden bewertet und soll bis 2031 bei einer CAGR von 5,31 % USD 301,23 Milliarden erreichen.

Welche Antriebstechnologie wächst am schnellsten?

Batterie-elektrische Lkw verzeichnen bis 2031 eine CAGR von 38,50 % – den höchsten Wert unter allen Antriebsstrangoptionen.

Wie dominant ist Asien-Pazifik in diesem Sektor?

Asien-Pazifik hält 47,21 % des globalen Umsatzes und verzeichnete bis 2031 die schnellste CAGR von 9,30 %.

Wie beeinflussen Regulierungsbehörden die Flottenemeuerungszyklen?

Vorschriften wie die US-EPA-Phase-3-Standards und das EU-Ziel einer 90%igen CO₂-Reduzierung zwingen Flotten dazu, Ausrüstungen vor dem Ende normaler Lebenszyklen zu ersetzen oder nachzurüsten, was regulatorisch bedingte Nachfrageschübe erzeugt.

Seite zuletzt aktualisiert am: