Marktgröße und Marktanteil für Automotive Infotainment Systems im asiatisch-pazifischen Raum

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

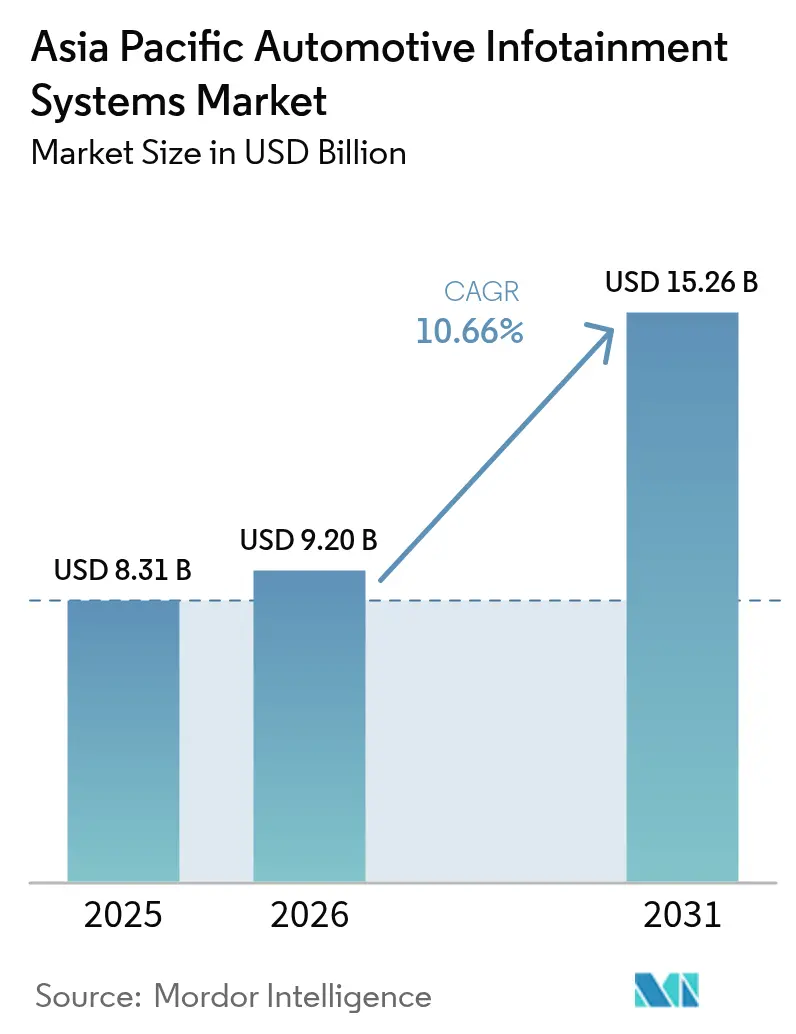

| Marktgröße im Basisjahr (2025) | 8.31 Milliarden US-Dollar |

| Marktgröße (2026) | 9.2 Milliarden US-Dollar |

| Marktgröße (2031) | 15.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.66% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Automotive Infotainment Systems im asiatisch-pazifischen Raum durch Mordor Intelligence

Der Markt für Automotive-Infotainment-Systeme im asiatisch-pazifischen Raum hatte im Jahr 2025 ein Volumen von 8,31 Milliarden USD und wird voraussichtlich von 9,2 Milliarden USD im Jahr 2026 auf 15,26 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 10,66 % während des Prognosezeitraums (2026–2031). Das Wachstum ist auf die zunehmende Verbreitung vernetzter Fahrzeuge, die rasche Migration von 4G zu 5G sowie die Verlagerung hin zu softwaredefinierten Cockpits zurückzuführen, die Over-the-Air-Upgrades monetarisieren. Da Hardware zur Massenware wird, stehen wiederkehrende Einnahmen aus App-Stores, Navigationsabonnements und Feature-Freischaltungen nun im Mittelpunkt der OEM-Strategie. China ist der Haupttreiber der Nachfrage, sieht sich jedoch mit einem Rückgang seines Marktanteils konfrontiert, da Indien und ASEAN die Elektrifizierung im Einstiegssegment ausbauen, während regulatorische Anforderungen für eCall und Telematik die Lebenszyklen nicht vernetzter Head Units verkürzen. Die Wettbewerbsdynamik verändert sich, da Technologieplattformen Android Automotive OS, Automotive Grade Linux und maßgeschneiderte Cloud-Dienste direkt in Fahrzeugprogramme integrieren und damit den historischen Wettbewerbsvorteil der Erstausrüsterzulieferer untergraben.

Wesentliche Erkenntnisse des Berichts

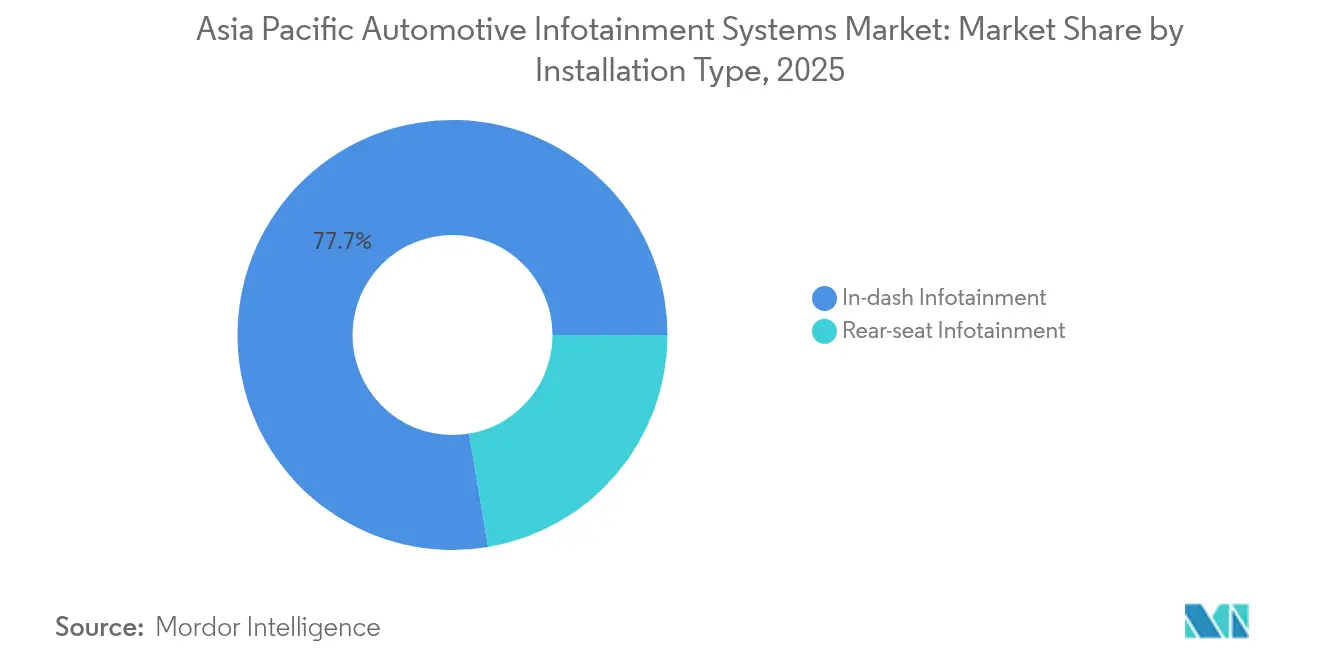

- Nach Installationstyp führte In-Dash-Infotainment mit einem Umsatzanteil von 77,65 % im Jahr 2025, während Rücksitzsysteme bis 2031 voraussichtlich mit einer CAGR von 12,04 % wachsen werden.

- Nach Fahrzeugtyp entfielen im Jahr 2025 71,78 % des Marktanteils für Automotive-Infotainment-Systeme im asiatisch-pazifischen Raum auf Personenkraftwagen, während für leichte Nutzfahrzeuge eine Wachstumsrate von 11,55 % CAGR bis 2031 prognostiziert wird.

- Nach Komponente entfielen Displays und Touchscreens im Jahr 2025 auf einen Anteil von 43,28 % am Marktvolumen für Automotive-Infotainment-Systeme im asiatisch-pazifischen Raum, während Betriebssystem-Software sowie Apps im Prognosezeitraum mit einer CAGR von 13,18 % wachsen.

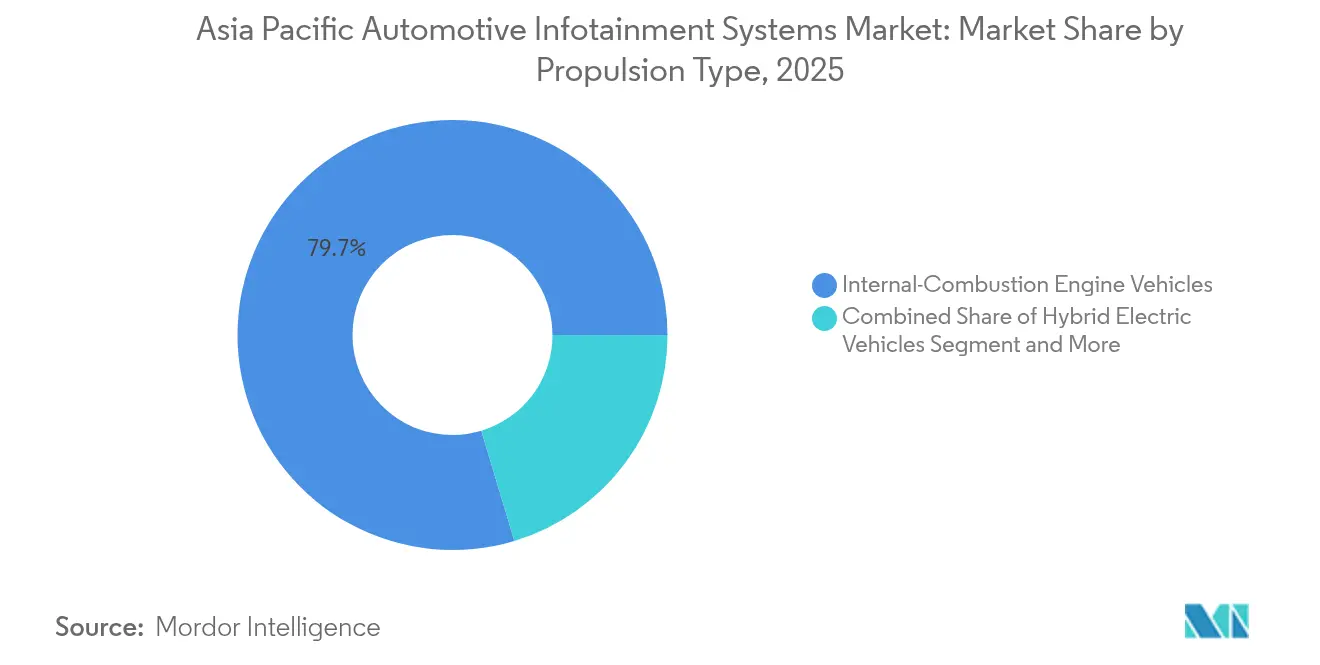

- Nach Antriebstyp entfielen im Jahr 2025 79,65 % der Installationen auf Fahrzeuge mit Verbrennungsmotor, während batterieelektrische Fahrzeuge bis 2031 voraussichtlich mit einer CAGR von 13,62 % zunehmen werden.

- Nach Konnektivitätsgeneration dominierte 4G LTE im Jahr 2025 mit einem Anteil von 60,62 %, während 5G-Konnektivität mit einer CAGR von 13,05 % bis 2031 zunimmt.

- Nach Betriebssystem sicherten sich Linux-basierte Plattformen im Jahr 2025 einen Anteil von 46,85 %, während Android Automotive OS bis 2031 voraussichtlich mit einer CAGR von 12,01 % wachsen wird.

- Nach Vertriebskanal dominierten OEM-installierte Systeme mit einem Umsatzanteil von 82,85 % im Jahr 2025; Aftermarket-Lösungen hingegen werden im gleichen Zeitraum voraussichtlich eine CAGR von 11,91 % verzeichnen.

- Nach Land entfiel auf China im Jahr 2025 ein Anteil von 48,35 % am Markt für Automotive-Infotainment-Systeme im asiatisch-pazifischen Raum, während für Indien bis 2031 eine CAGR von 12,49 % prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Automotive Infotainment Systems im asiatisch-pazifischen Raum

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach Diensten für vernetzte Fahrzeuge | +2.3% | China, Indien, Südkorea | Mittelfristig (2–4 Jahre) |

| Verlagerung zu OTA-aktualisierbaren, softwaredefinierten Fahrzeugen | +2.1% | China, Japan, Südkorea, Australien | Mittelfristig (2–4 Jahre) |

| OEM-Technologiekonzern-Plattformpartnerschaften | +1.9% | China, Japan, Südkorea | Kurzfristig (≤2 Jahre) |

| Regulatorische Anforderungen für eCall und Telematik | +1.6% | Japan, Südkorea, China, Indien | Langfristig (≥4 Jahre) |

| Penetration kostengünstiger SoCs in Einstiegsfahrzeugen | +1.4% | Indien, China | Kurzfristig (≤2 Jahre) |

| Lokalisierte OTT- und Navigations-Ökosysteme | +1.1% | Indien, China | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Diensten für vernetzte Fahrzeuge

Flottendienstleister und Fahrdienstvermittler betrachten Infotainment mittlerweile als kritisches Werkzeug zur Steigerung der betrieblichen Effizienz und nicht mehr als bloßen Kabinenkomfort. Die Integration von Telematik ermöglicht eine effizientere Streckenführung, liefert Einblicke in das Fahrverhalten und unterstützt die vorausschauende Wartung – all dies trägt zu einer spürbaren Senkung des Kraftstoffverbrauchs bei. In Märkten wie Indien und Südkorea fördern Pilotprojekte zur nutzungsabhängigen Versicherung die Einführung konnektivitätsfähiger Head Units durch maßgeschneiderte Anreize. Darüber hinaus hat der Einsatz cloudbasierter Verkehrsvorhersage den Betrieb optimiert, indem der Bedarf an eingebetteten Karten entfällt und dadurch die Gesamtstückliste (Bill of Materials, BOM) reduziert und die Kosteneffizienz verbessert wird.

Verlagerung zu OTA-aktualisierbaren, softwaredefinierten Fahrzeugen

Im Jahr 2024 führte die Volkswagen Group China Over-the-Air-Updates (OTA) für eine erhebliche Anzahl von Fahrzeugen ein [1]"Intelligente und vollvernetzte Fahrzeuge", Volkswagen Group China, volkswagengroupchina.com.cn. Gleichzeitig planen Hyundai und Kia, OTA-Updates auf die Mehrheit ihrer bevorstehenden Modelle für das Folgejahr auszuweiten. Darüber hinaus setzt BMW's iDrive 9.0 Hypervisoren ein, um unabhängige Aktualisierungen für Cockpit-Systeme zu ermöglichen. Diese Fortschritte bei schnelleren Iterationszyklen treiben das Wachstum abonnementbasierter Einnahmequellen voran und senken gleichzeitig die mit Fahrzeugrückrufen verbundenen Kosten.

OEM-Technologiekonzern-Plattformpartnerschaften

Toyota hat Tencents WeChat-Sprachnachrichten in seine in China gefertigten Modelle integriert. Nissan nutzt Baidus Apollo-APIs, um fortschrittliche Fahrerassistenzsysteme (ADAS) und Unterhaltungsfunktionen effektiv über einheitliche Domänensteuergeräte zu verknüpfen. Gleichzeitig konzentrieren sich LG Electronics und MediaTek auf den Ausbau ihrer Präsenz im Automobilmarkt, indem sie einen umfassenden webOS-Dimensity-Stack anbieten, der speziell für Erstausrüster der zweiten Ebene (OEMs) entwickelt wurde und in den kommenden Jahren eine signifikante Verbreitung anstrebt [2]"webOS Automotive-Partnerschaftsankündigung,", LG Electronics, lg.com.

Penetration kostengünstiger SoCs in Einstiegsfahrzeugen

Qualcomms Snapdragon Auto 4100 und MediaTeks MT8676 haben die Infotainment-Stücklistenkosten erheblich gesenkt und machen es erschwinglicher, Touchscreen-Funktionen in Einstiegsfahrzeugen in Indien zu integrieren. Dieser Fortschritt hat es Tata Motors ermöglicht, die Plattform im laufenden Jahr in seine Tiago- und Punch-Modelle zu integrieren. Gleichzeitig hat sich NXPs i.MX 8 im chinesischen Automobilmarkt als bevorzugte Wahl etabliert, insbesondere für preisgünstige Fahrzeuge im unteren Preissegment.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Stücklistenkosten in preissensiblen Märkten | -1.7% | Indien, China Tier-3 | Kurzfristig (≤2 Jahre) |

| Software-Fragmentierung und Cybersicherheitsrisiken | -1.3% | Global, insbesondere China, Indien | Mittelfristig (2–4 Jahre) |

| Lückenhafte 5G-Abdeckung außerhalb von Ballungszentren | -1.0% | Indien, ländliches China | Langfristig (≥4 Jahre) |

| Head-Unit-Engpässe durch Versorgungsunterbrechungen bei Halbleitern | -0.9% | Japan, Südkorea, Australien, China | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Stücklistenkosten in preissensiblen Märkten

Display-Module, Konnektivitäts-ICs und SoCs machen einen wesentlichen Teil der Infotainment-Stückliste aus. Aufgrund von Kostenbeschränkungen bei indischen Massenmarktfahrzeugen sind Erstausrüster gezwungen, Head Units mit vereinfachten Funktionen zu liefern, um die Erschwinglichkeit zu gewährleisten. Darüber hinaus erhöhen von ASEAN-Ländern erhobene Einfuhrzölle die Gesamtkosten für Halbleiter erheblich. Gleichzeitig sind die lokalen Fertigungskapazitäten in Indien begrenzt und konzentrieren sich vorwiegend auf die Herstellung von Kabelbäumen und die Durchführung grundlegender Montagearbeiten.

Lückenhafte 5G-Abdeckung außerhalb von Ballungszentren

5G-Dienste in Indien haben sich erheblich ausgeweitet und zahlreiche Städte abgedeckt; in ländlichen Gebieten war der Fortschritt jedoch minimal, und die Abdeckung blieb begrenzt [3]"Eingesetzte 5G-BTS", Ministerium für Telekommunikation, dot.gov.in. Ähnliche Herausforderungen bestehen in Indonesien und Vietnam, wo Lücken beim Netzausbau die Monetarisierung fortschrittlicher Dienste wie Cloud-Navigation und HD-Streaming einschränken. Diese Einschränkungen mindern das Verbraucherinteresse an Premium-Abonnements und beeinträchtigen damit das Umsatzpotenzial.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Installationstyp: Rücksitzsysteme gewinnen an Bedeutung

Der Umsatz mit Rücksitzunterhaltungssystemen steigt mit einer CAGR von 12,04 %, obwohl In-Dash-Einheiten im Jahr 2025 mit 77,65 % der Verkäufe dominierten. Gebogene Mehrzonendisplays von Continental reduzieren das Leitungsgewicht und ermöglichen unabhängiges Streaming für Passagiere. Chauffeurgetriebene Kulturen in China und Südkorea beschleunigen die Nachfrage, während das kostenbewusste Indien und ASEAN in-dash-zentriert bleiben. Premium-Elektrofahrzeugmarken wie NIO bündeln Rücksitzbildschirme nun als Basisausstattung und verlagern ein ehemaliges Luxusmerkmal in das mittlere Segment.

Mehr Bildschirmfläche in der Fahrzeugkabine unterstützt zielgerichtete Werbung und erschließt neue Einnahmequellen für OEM-App-Stores. Der Markt für Automotive-Infotainment-Systeme im asiatisch-pazifischen Raum sieht daher, wie die Akzeptanz von Rücksitzsystemen die Lieferanten-Roadmaps in Richtung modularer Domänensteuergeräte beeinflusst, die mehrere Displays unabhängig voneinander betreiben – ein entscheidender Differenzierungspunkt bis 2031.

Nach Fahrzeugtyp: Gewerbliche Flotten beschleunigen die Einführung

Personenkraftwagen machen 71,78 % des Umsatzes aus, verlagern sich jedoch auf Abonnementmodelle für Navigation und ADAS-Upgrades. Leichte Nutzfahrzeuge erzielen eine CAGR von 11,55 % durch telematikgestütztes Infotainment für Streckenoptimierung und Fahreranalysen. Mahindras Treo Zor integriert Flotten-APIs, die über Kabinen-Touchscreens zugänglich sind, und verdeutlicht, wie Logistikbetreiber Infotainment in ein unternehmenskritisches Dashboard umwandeln.

Flottenbesitzer priorisieren Betriebszeit und Gesamtbetriebskosten (TCO), sodass widerstandsfähige Bildschirme, Ferndiagnose und Firmware-Over-the-Air-Updates (FOTA) unverzichtbar sind. OEMs bieten gestaffelte Software-as-a-Service-Pläne an, die beim Kauf gebündelt werden und mehrjährige Datenverträge sichern. Der Markt für Automotive-Infotainment-Systeme im asiatisch-pazifischen Raum erzielt damit schrittweise wiederkehrende Einnahmen jenseits des Showrooms und unterstreicht den strategischen Fokus der Lieferanten auf leichte Nutzfahrzeuge.

Nach Komponente: Software-Margen übertreffen Hardware

Displays erzielten im Jahr 2025 einen Wertanteil von 43,28 %, da OLEDs in den Premiumsegmenten LCDs ersetzen. Das automotive OLED von Samsung Display mit einem Kontrastverhältnis von 100.000:1 ermöglicht Augmented-Reality-Überlagerungen und Reaktionszeiten im Mikrosekundenbereich. Dennoch führen Betriebssystem-Software und Apps das Wachstum mit einer CAGR von 13,18 % an, was eine Margenverlagerung signalisiert.

Domänensteuergeräte integrieren nun Cockpit-, Instrumentencluster- und Rücksitzlogik in einen einzigen SoC und reduzieren damit die Stückliste erheblich. Durch den Übergang zu abonnementbasierter Wirtschaftlichkeit behalten Erstausrüster einen größeren Anteil der App-Store-Einnahmen im Vergleich zu traditionellen Telefonplattformen. Infolgedessen begünstigt der Markt für Automotive-Infotainment-Systeme im asiatisch-pazifischen Raum zunehmend Lieferanten, die sich von der reinen Hardware-Lieferung hin zu ganzheitlichen Software-Lifecycle-Dienstleistungen weiterentwickeln.

Nach Antriebstyp: Batterieelektrische Fahrzeuge fordern integrierte Ökosysteme

Batterieelektrische Fahrzeuge werden mit einer CAGR von 13,62 % wachsen. BYDs DiLink integriert APIs für Ladestationsnetze und reichweitenoptimierte Streckenführung und verbessert so die Effizienz. Das Infotainment batterieelektrischer Fahrzeuge fungiert auch als Fahrzeugsteuerungspanel und ersetzt physische Tasten durch Touchscreens mit haptischem Feedback.

Fahrzeuge mit Verbrennungsmotor konzentrieren sich auf kosteneffiziente Navigation und Medien. Hybridfahrzeuge befinden sich dazwischen und zeigen Leistungsflussdiagramme an, die Fahrer informieren. Der Markt für Automotive-Infotainment-Systeme im asiatisch-pazifischen Raum unterstützt einzigartige UI-UX-Pfade je Antriebstyp und stellt Lieferanten vor die Herausforderung, anpassungsfähige Software-Schichten zu entwickeln.

Nach Konnektivitätsgeneration: 5G-Einführung beschleunigt sich

4G LTE führt mit einem Anteil von 60,62 % im Jahr 2025, doch 5G-Konnektivität wächst mit einer CAGR von 13,05 % angetrieben durch hochauflösende Karten und V2X-Nachfrage. RedCap-5G-Module senken Kosten und Stromverbrauch und machen Modems der nächsten Generation für mittlere Segmente wirtschaftlich tragbar.

Premiummärkte nutzen 5G-Streaming mit geringer Latenz und Cloud-Gaming in China, Japan und Südkorea. Indien folgt rasch, da Telekommunikationsanbieter Fahrzeugdaten subventionieren, um die Netzwerknutzung anzukurbeln. Der Markt für Automotive-Infotainment-Systeme im asiatisch-pazifischen Raum erwartet daher, dass 5G um das Jahr 2028 einen höheren Anteil als 4G erreichen wird, vorbehaltlich des Ausbaus der Flächenabdeckung.

Nach Betriebssystem: Android Automotive OS gewinnt an Dynamik

Linux-basierte Stacks machen einen Anteil von 46,85 % aus, wobei Android Automotive OS eine CAGR von 12,01 % verzeichnet. Hyundai und Google planen, bis 2030 20 Millionen Fahrzeuge auszustatten und damit native Google Maps-, Assistant- und Play-Store-Funktionen zu etablieren. QNX bleibt für sicherheitskritische Instrumentencluster unverzichtbar, was zu hybriden Architekturen führt, bei denen QNX Echtzeitaufgaben steuert und Android das Infotainment übernimmt.

Chinesische OEMs treiben inländische Plattformen wie Banma AliOS voran, was ihre Souveränitätsziele widerspiegelt, obwohl die Tiefe des App-Ökosystems hinter Android zurückbleibt. Der Markt für Automotive-Infotainment-Systeme im asiatisch-pazifischen Raum weist daher eine doppelgleisige Entwicklung zwischen offenen globalen Ökosystemen und geschützten regionalen Plattformen auf.

Nach Vertriebskanal: Aftermarket-Nachrüstungen für alternde Fahrzeugflotten

Die werkseitige OEM-Montage macht 82,85 % der Verkäufe aus, doch die Aftermarket-Nachfrage wächst mit einer CAGR von 11,91 %, da Japan und Australien vor 2018 gebaute Fahrzeuge mit kabellosen CarPlay- und Android-Auto-Systemen nachrüsten. Pioneer und Alpine erweitern ihre Produktlinien mit 7-9-Zoll-Bildschirmen, um älteren Fahrzeugflotten zu dienen.

Komplexe Verkabelung und Garantiebedenken schränken die Selbstmontage ein, sodass professionelle Vertriebskanäle florieren. OEM-Systeme behalten die nahtlose Integration mit Lenkradtasten und ADAS-Datenbussen. Der Markt für Automotive-Infotainment-Systeme im asiatisch-pazifischen Raum unterstützt die Koexistenz, da werkseitige Systeme auf Neuwagenkäufer ausgerichtet sind, während Aftermarket-Lösungen das digitale Leben von Bestandsfahrzeugen verlängern.

Geografische Analyse

China lieferte im Jahr 2025 48,35 % des regionalen Umsatzes auf Basis des weltgrößten Automobilmarkts und der rasanten Elektrifizierung. Proprietäre Smart-Cockpit-Plattformen von BYD, NIO und Xpeng integrieren Sprachassistenten, Over-the-Air-Updates und Bezahl-Apps und festigen damit die softwaredefinierte Differenzierung. Verbindliche GB-Normen, die ab 2026 in der Praxis gelten, beschleunigen die vernetzten Upgrades weiter.

Indien ist mit einer CAGR von 12,49 % bis 2031 die am schnellsten wachsende Region, angetrieben durch Lokalisierungsanforderungen und kostengünstige SoCs von Qualcomm und MediaTek. Tata Motors bietet Touchscreens unter 200 USD in Einstiegsfahrzeugen an und erweitert damit das adressierbare Volumen. Der geplante Telematik-Gesetzgebungsentwurf, der für 2025 vorgesehen ist, wird Notruffunktionen vorschreiben und eine weitere Nachrüstwelle auslösen.

Japan und Südkorea verzeichnen insgesamt langsameres Wachstum, weisen jedoch eine hohe Innovationsdichte auf. Sony Honda Mobilitys Afeela-Elektrofahrzeug bietet mehr als Motorleistung und signalisiert eine Zukunft, in der Infotainment-getriebene Wertversprechen im Vordergrund stehen. Hyundai Mobis investiert in holografische Head-up-Displays und Augmented-Reality-Navigation für Luxuslinien. Australien stimuliert mit einer alternden Fahrzeugflotte Aftermarket-Installationen.

Wettbewerbslandschaft

Traditionelle Erstausrüsterzulieferer wie Panasonic, Harman, Denso, Bosch und Continental dominieren gemeinsam einen bedeutenden Anteil des Marktumsatzes. Ihr Einfluss auf die Hardware ist jedoch zunehmend gefährdet, da OEMs auf von Technologieführern wie Google, Alibaba und Tencent entwickelte Ökosysteme setzen. Beispielsweise treibt Hyundai seine Pläne mit Android Automotive OS voran, während auch LG-MediaTeks webOS-Plattform an Dynamik gewinnt; beide streben an, ihre Systeme in Millionen von Fahrzeugen zu integrieren und damit konventionelle Lieferketten zu umgehen.

Kleinere Ingenieurbüros, darunter ThunderSoft und Tata Elxsi, gewinnen an Dynamik, indem sie maßgeschneiderte Open-Source-Lösungen anbieten, die auf die Bedürfnisse kostenorientierter OEMs zugeschnitten sind. In dieser sich wandelnden Landschaft hat sich Cybersicherheit als entscheidender Differenzierungsfaktor herauskristallisiert. Unternehmen wie BlackBerry QNX und Aptiv integrieren fortschrittliche Funktionen wie sicheres Starten und Angriffserkennung in ihre Architekturen, um den ISO/SAE-21434-Standards zu entsprechen. Darüber hinaus bieten Segmente wie Telematik für Nutzfahrzeuge und Aftermarket-Nachrüstungen erhebliche Wachstumschancen, da etablierten Akteuren häufig der spezialisierte Fokus fehlt, der zur effektiven Erschließung dieser Bereiche erforderlich ist.

Im aktuellen Markt sind Faktoren wie Kosteneffizienz, Software-Flexibilität und die Fähigkeit, ein umfassendes Ökosystem anzubieten, wichtiger geworden als traditionelle Kriterien wie Displayauflösung und CPU-Leistung. Folglich begünstigt der Markt für Automotive-Infotainment-Systeme im asiatisch-pazifischen Raum zunehmend Lieferanten, die sich von reinen Hardware-Anbietern zu Integratoren robuster und vielseitiger Plattformen weiterentwickeln.

Marktführer der Branche für Automotive Infotainment Systems im asiatisch-pazifischen Raum

Panasonic Corporation

Harman International Inc.

Robert Bosch GmbH

Visteon Corporation

Denso Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: Harman, eine Tochtergesellschaft von Samsung Electronics, investiert 3,45 Milliarden INR (42 Millionen USD) in den Ausbau seiner Fertigungsanlage für Automobilelektronik in Chakan, Pune, Indien. Bis 2027 wird diese Erweiterung es dem Werk ermöglichen, jährlich vier Millionen Fahrzeugaudiokomponenten, 1,4 Millionen Infotainment-Einheiten und 0,8 Millionen Telematik-Steuereinheiten zu produzieren.

- Oktober 2025: Maruti Suzuki India hat Bosch Mobilitys lokal entwickeltes Smartplay-Pro-X-Touchscreen-Infotainment-System in sein neues Victoris-SUV-Modell integriert. Dieses 10,1-Zoll-Android-basierte System, das stolz in Indien gefertigt wird, bietet Funktionen wie Dolby Atmos 5.1 Surround Sound, den Alexa-Auto-Sprachassistenten, eine integrierte Rundumsicht-Kamera, kabelloses CarPlay und Android Auto, Over-the-Air-Software-Updates, einen App-Store mit über 35 Anwendungen sowie verschiedene Fahrzeugsteuerungs- und Konnektivitätsfunktionen.

Berichtsumfang für den Markt für Automotive Infotainment Systems im asiatisch-pazifischen Raum

Der Markt für Automotive-Infotainment-Systeme im asiatisch-pazifischen Raum umfasst alle neuesten Trends und technologischen Entwicklungen im Bereich der Automotive-Infotainment-Systeme, die Nachfrage nach Installationstypen, Produkttypen, Fahrzeugtypen, Ländern sowie den Marktanteil der wichtigsten Hersteller von Automotive-Infotainment-Systemen in der gesamten asiatisch-pazifischen Region.

| In-Dash-Infotainment |

| Rücksitz-Infotainment |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittel- und schwere Nutzfahrzeuge |

| Display-/Touchscreen-Modul |

| Head Unit / Domänensteuergerät |

| Betriebssystem-Software und Apps |

| Konnektivitäts-ICs und Antennenmodule |

| Fahrzeuge mit Verbrennungsmotor |

| Hybridfahrzeuge |

| Batterieelektrische Fahrzeuge |

| 4G LTE |

| 5G |

| Legacy 2G/3G |

| Linux-basiert (AAOS, AGL usw.) |

| QNX |

| Android Automotive OS |

| Sonstige (proprietär, RTOS) |

| OEM-installiert |

| Aftermarket |

| China |

| Japan |

| Indien |

| Südkorea |

| Australien |

| Übriger asiatisch-pazifischer Raum |

| Nach Installationstyp | In-Dash-Infotainment |

| Rücksitz-Infotainment | |

| Nach Fahrzeugtyp | Personenkraftwagen |

| Leichte Nutzfahrzeuge | |

| Mittel- und schwere Nutzfahrzeuge | |

| Nach Komponente | Display-/Touchscreen-Modul |

| Head Unit / Domänensteuergerät | |

| Betriebssystem-Software und Apps | |

| Konnektivitäts-ICs und Antennenmodule | |

| Nach Antriebstyp | Fahrzeuge mit Verbrennungsmotor |

| Hybridfahrzeuge | |

| Batterieelektrische Fahrzeuge | |

| Nach Konnektivitätsgeneration | 4G LTE |

| 5G | |

| Legacy 2G/3G | |

| Nach Betriebssystem | Linux-basiert (AAOS, AGL usw.) |

| QNX | |

| Android Automotive OS | |

| Sonstige (proprietär, RTOS) | |

| Nach Vertriebskanal | OEM-installiert |

| Aftermarket | |

| Nach Land | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Automotive-Infotainment-Systeme im asiatisch-pazifischen Raum und welche Prognosen gibt es?

Das Marktvolumen für Automotive-Infotainment-Systeme im asiatisch-pazifischen Raum beträgt im Jahr 2026 9,2 Milliarden USD und wird bis 2031 voraussichtlich auf 15,26 Milliarden USD anwachsen, mit einer CAGR von 10,66 %.

Wie kooperieren OEMs mit Technologiekonzernen?

Automobilhersteller wie Hyundai und Toyota integrieren Android Automotive OS, Google Maps und Tencent WeChat, um Entwicklungszyklen zu verkürzen und auf ausgereifte App-Ökosysteme zuzugreifen.

Welches Fahrzeugsegment treibt das Wachstum gewerblicher Flotten an?

Leichte Nutzfahrzeuge wachsen mit einer CAGR von 11,55 %, da Betreiber der letzten Meile telematikgestütztes Infotainment für Streckenoptimierung und Fahrerüberwachung einsetzen.

Warum übertrifft der Software-Umsatz die Hardware?

Betriebssystem-Software und Apps wachsen mit einer CAGR von 13,18 %, da OEMs Abonnements, Over-the-Air-Updates und App-Store-Einnahmen monetarisieren, die Hardware allein nicht liefern kann.

Seite zuletzt aktualisiert am: