Marktgröße und Marktanteil für Automotive Displays

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

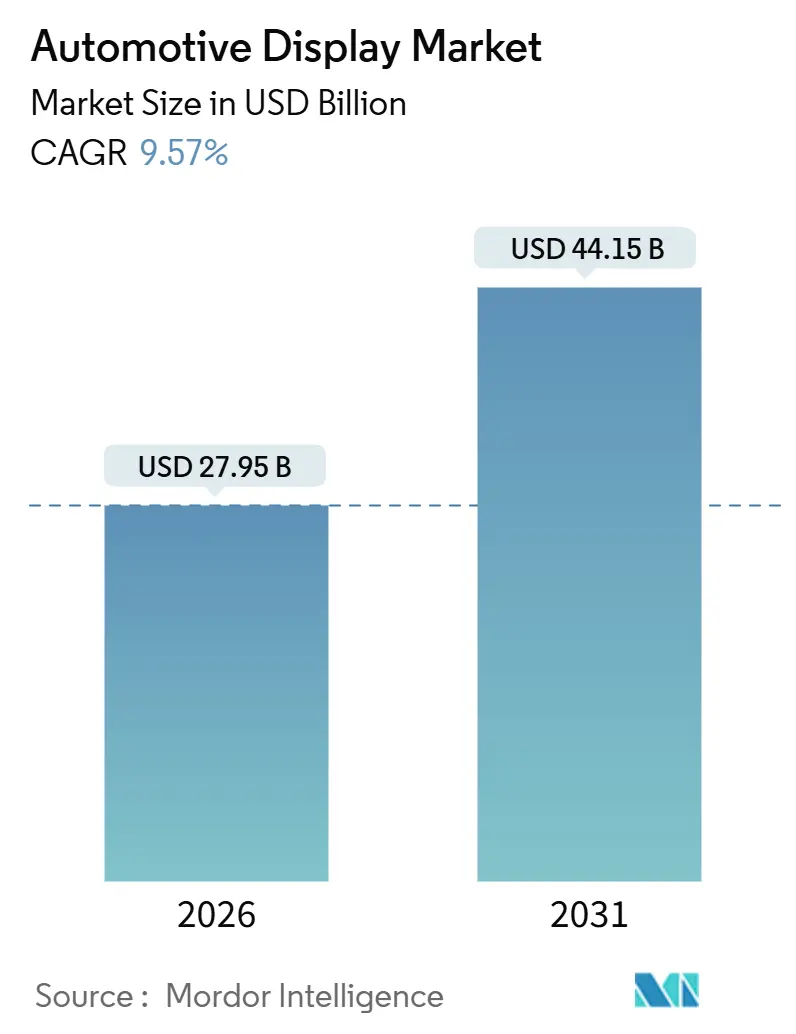

| Marktgröße (2026) | 27.95 Milliarden US-Dollar |

| Marktgröße (2031) | 44.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.57% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Automotive Displays von Mordor Intelligence

Die Marktgröße für Automotive Displays belief sich im Jahr 2026 auf 27,95 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 44,15 Milliarden USD erreichen, was einem CAGR von 9,57 % während des Prognosezeitraums entspricht. Elektrifizierung, softwaredefinierende Fahrzeugarchitekturen (SDV) und neue Protokolle zur Ablenkung des Fahrers sind die wichtigsten Kräfte, die den Markt für Automotive Displays prägen. Die chinesische Produktion von Elektrofahrzeugen (EV) skaliert rapide und schafft ein lebendiges Testfeld für gebogene AMOLED- und Säule-zu-Säule-Bildschirme, während lokale Zulieferer BOE, CSOT und Tianma aggressive Kapazitätserweiterungen verfolgen. Regulatorische Initiativen wie das Euro NCAP Fahrerengagement-Protokoll v1.0 belohnen gleichzeitig Augmented-Reality-Head-up-Displays (AR-HUDs), schränken die Platzierung von Touchscreens ein und gestalten Cockpit-Layouts neu [1]„Fahrerengagement-Protokoll v1.0,” Euro NCAP, euroncap.com. Flüssigkristallpanels dominieren weiterhin volumenmäßig, vor allem aufgrund ihres deutlich niedrigeren Preises im Vergleich zu OLED. Fortschritte in der OLED-Fertigungstechnologie, die in naher Zukunft erwartet werden, dürften diese Preisdifferenz jedoch verringern. Der Wettbewerb bleibt intensiv, da Panelhersteller und Tier-1-Integratoren bestrebt sind, fortschrittliche SDV-fähige Cockpits zu liefern. Gleichzeitig erhöhen Herausforderungen wie Lieferkettenengpässe – insbesondere bei Display-Treiber-ICs – und strenge UNECE-Cybersicherheitsvorschriften die Markteintrittsbarrieren.

Wichtigste Erkenntnisse des Berichts

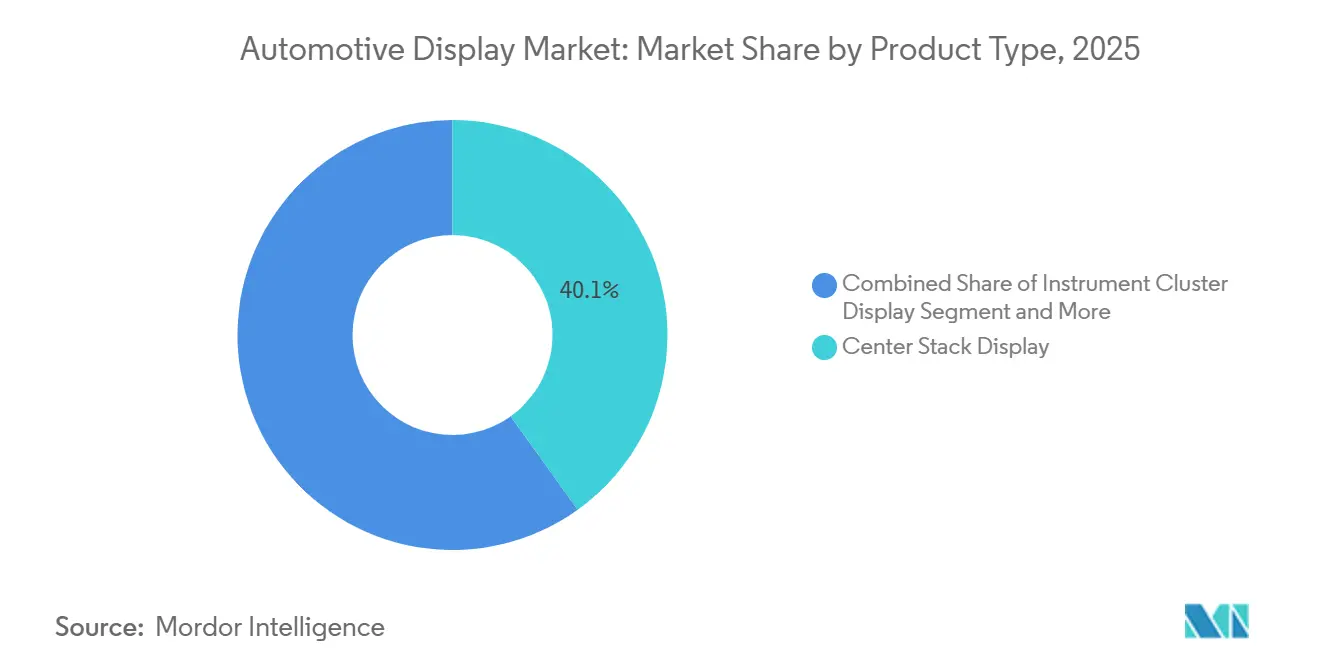

- Nach Produkttyp hielten Center-Stack-Displays im Jahr 2025 einen Anteil von 40,12 % am Markt für Automotive Displays, während Head-up-Displays bis 2031 voraussichtlich mit einem CAGR von 10,01 % wachsen werden.

- Nach Display-Technologie beherrschten Flüssigkristalldisplays im Jahr 2025 einen Anteil von 65,13 % der Marktgröße für Automotive Displays; OLED-Einheiten werden jedoch bis 2031 voraussichtlich mit einem CAGR von 10,64 % wachsen.

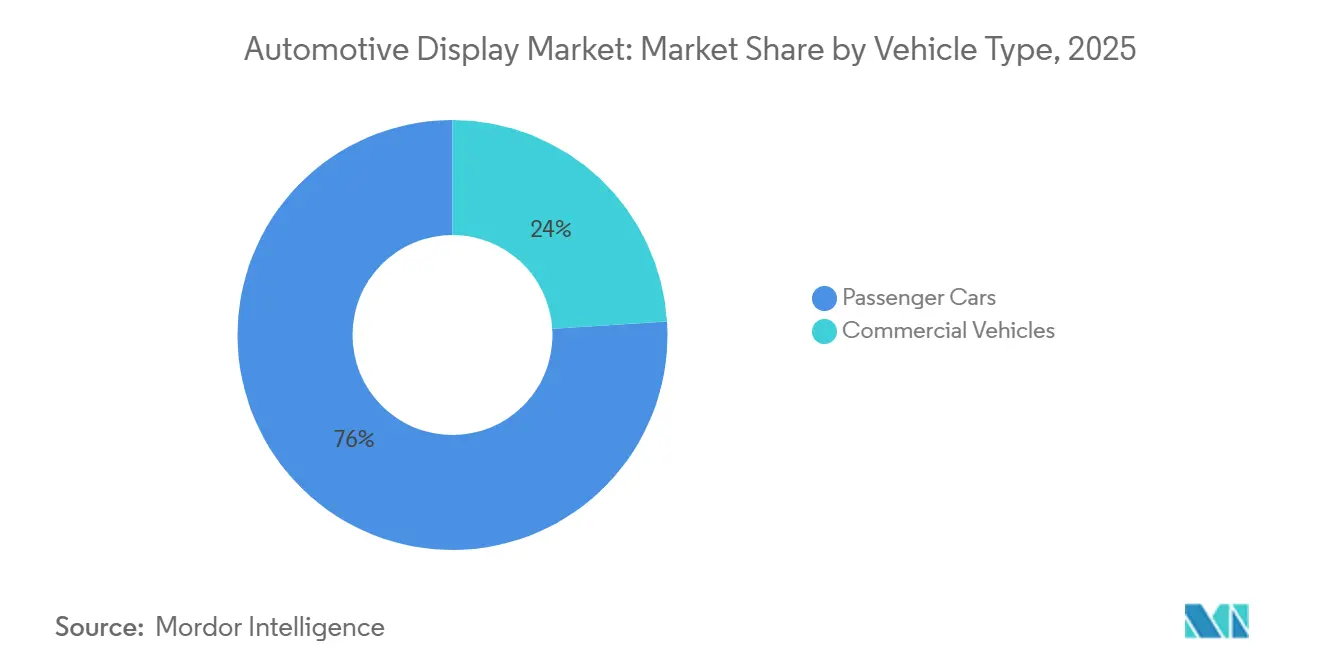

- Nach Fahrzeugtyp dominierten Personenkraftwagen mit einem Marktanteil von 76,04 % im Jahr 2025; Nutzfahrzeuge sind die am schnellsten wachsende Gruppe mit einem CAGR von 11,67 % bis 2031.

- Nach Displaygröße erfasste die Kategorie 6–10 Zoll im Jahr 2025 einen Anteil von 55,41 % der Marktgröße für Automotive Displays, während Panels über 10 Zoll voraussichtlich mit einem CAGR von 11,14 % wachsen werden.

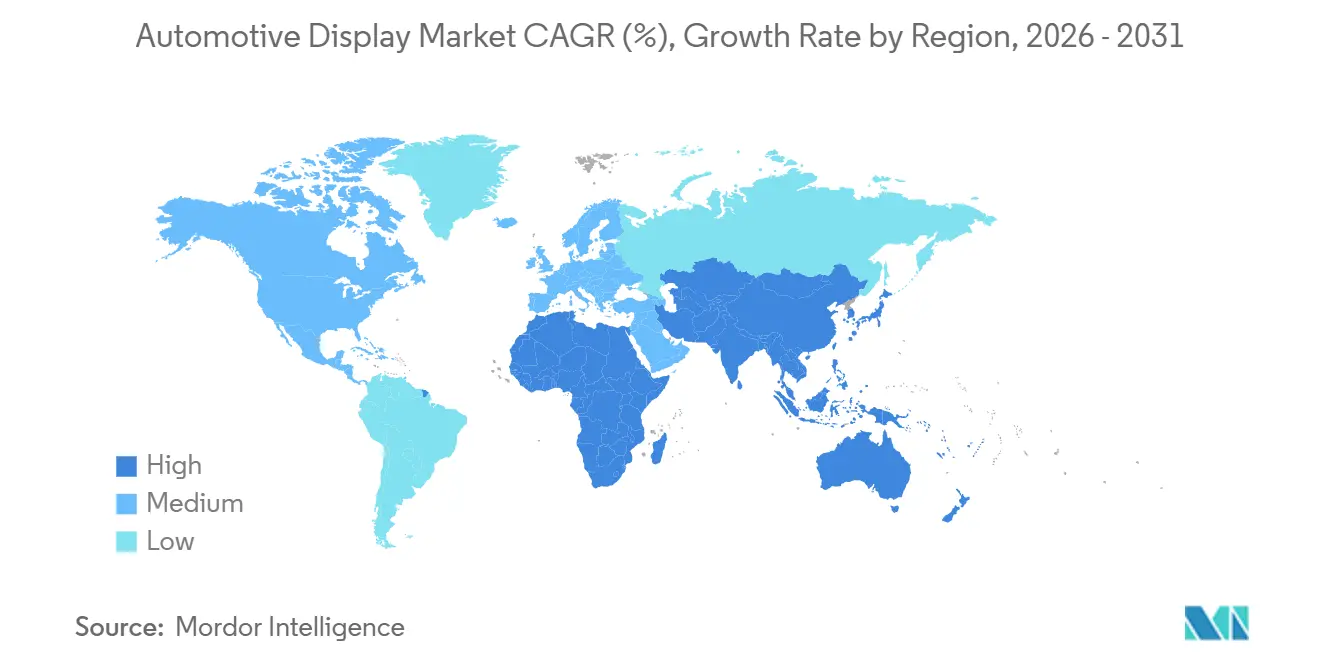

- Nach Geografie entfiel auf die Region Asien-Pazifik im Jahr 2025 ein Anteil von 46,33 % am Markt für Automotive Displays und es wird erwartet, dass sie bis 2031 mit einem CAGR von 12,05 % wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Automotive Displays

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach integrierten digitalen Cockpits | +2.1% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| EV-Konnektivität erfordert reichhaltigere Mensch-Maschine-Schnittstellen | +1.8% | Asien-Pazifik, Europa | Langfristig (≥ 4 Jahre) |

| OEMs treiben Säule-zu-Säule-Bildschirme voran | +1.6% | Luxussegment in Nordamerika und Europa, chinesische EV-Marken | Mittelfristig (2–4 Jahre) |

| Erschwingliche Hochhelligkeit-LCDs | +1.4% | Global | Kurzfristig (≤ 2 Jahre) |

| NCAP-Vorschriften beschleunigen HUD-Ausstattung | +1.2% | Europa, Ausstrahlungseffekte auf Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Softwaredefinierende Fahrzeuge mit OTA | +0.9% | Global, frühe Einführung in Nordamerika und China | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Stark steigende Nachfrage nach integrierten digitalen Cockpits

Automobilhersteller konsolidieren Instrumentencluster, Infotainmentsysteme und Klimasteuerungen in einzelne Domänencontroller, reduzieren die Kabelmasse und schaffen Platz auf dem Armaturenbrett für größere Displays. Visteon sicherte sich im dritten Quartal 2025 Aufträge im Wert von 1,8 Milliarden USD für fortschrittliche Displays und SmartCore-Cockpits, was zeigt, wie integrierte Hardware-Software-Stacks Beschaffungsausschreibungen gewinnen[2]„Ergebnisgesprächsprotokoll Q3 2025,” Visteon Corporation, visteon.com. Chinesische EV-Hersteller BYD, NIO und Xpeng haben 12,8-Zoll-AMOLED-Cluster in Kombination mit 14–15-Zoll-Center-Screens zur Norm gemacht und damit die Basisspezifikation für globale Zulieferer angehoben. LG Electronics' Digital Cockpit Alpha vereint POLED, LCD und AR-HUD in einer einheitlichen Benutzeroberfläche, die mit Fahrerüberwachungskameras verbunden ist. Der Architekturwandel verdichtet die Lieferantenbasis, da Firmware- und Cybersicherheitsnachweise gemäß UNECE R155 zunehmend die Lieferantenberechtigung definieren. AUTOSAR Adaptive R24-11 rationalisiert darüber hinaus Over-the-Air (OTA)-Updates und standardisiert Cockpit-Aktualisierungszyklen weit über die Fahrzeugauslieferung hinaus.

Aufstieg vernetzter und elektrischer Fahrzeuge mit Bedarf an reichhaltigeren Mensch-Maschine-Schnittstellen

Elektrische Antriebsstränge erfordern Visualisierungen des Ladestatus, der Rekuperationsbremsung und des Energieflusses, die in Armaturenbrettern mit Verbrennungsmotor fehlen. Es wird erwartet, dass China die EV-Produktion in naher Zukunft erheblich steigern wird, was die Nachfrage nach hochauflösenden rotierenden Displays ankurbelt. Die Einführung von 5G-fähigen V2X-Diensten, die nach ETSI-Richtlinien standardisiert sind, treibt den Bedarf an erweiterten HUD-Sichtfeldern voran, um Informationen zum kooperativen Fahren effektiv anzuzeigen. Aptivs integrierter Cockpit-Controller für Nutzfahrzeuge integriert Telematik und Fahrerüberwachung und bietet kosteneffiziente Lösungen. OLED-Technologie mit ihrem überlegenen Kontrastverhältnis und ihrer schnellen Reaktionszeit erfüllt die Visualisierungsanforderungen von Premium-EVs im höheren Preissegment. Zusammen tragen Fortschritte bei EVs und Konnektivität zu einer Zunahme der durchschnittlichen Displayfläche pro Fahrzeug bei.

OEM-Drang nach größeren Säule-zu-Säule-Bildschirmen

Mercedes-Benz führte einen 56-Zoll-Hyperscreen beim EQS ein, gefolgt vom 55-Zoll-gebogenen Panel des Cadillac Celestiq, was ultrabreite Bildschirme als Luxusmerkmal festigte. Samsungs Display-Vereinbarung aus dem Jahr 2025 zur Lieferung eines 48-Zoll-flexiblen OLEDs für den Mercedes-Maybach 2028 signalisiert einen Wandel von starrem LCD zu biegbarem OLED über Armaturenbretter hinweg [3]„Maybach-Partnerschaft,” Samsung Display Pressemitteilung, samsungdisplay.com. Lucid Gravity verbindet sorgfältig drei Panels zu einer 34-Zoll-Oberfläche, ein Prozess, der exakte Toleranzen erfordert und die Stückliste erheblich erhöht. Derzeit verfügen nur wenige Schlüsselakteure, darunter LG Display, Samsung Display und BOE, über die fortschrittlichen Laminierungswerkzeuge, die für Automobilpanels dieser Größe erforderlich sind, was ihre Stellung als Zulieferer festigt. Darüber hinaus können OEMs durch Software-Partitionierung die Bildschirmfläche auch nach dem Verkauf monetarisieren und damit das Erlösmodell für softwaredefinierende Fahrzeuge (SDVs) stärken.

Schnelle Kostensenkung bei Hochhelligkeit-Automotive-LCDs

Bis 2026 wird erwartet, dass Niedrigtemperatur-Polysiliziium (LTPS)-LCDs ihren Marktanteil erheblich steigern werden, angetrieben durch den strategischen Wandel wichtiger Akteure wie Sharp, Japan Display und AUO, die ihre Smartphone-Produktionslinien für Automobilanwendungen umwidmen. Gleichzeitig schließen Mini-LED-Hintergrundbeleuchtungen die Leistungslücke zu OLEDs, indem sie fortschrittliche Funktionen zu wettbewerbsfähigeren Kosten bieten, während die Branche weiterhin Mikro-LED-Technologie entwickelt. Im Jahr 2024 haben die Preise für Automotive-LCDs einen merklichen Rückgang gezeigt, beeinflusst durch höhere Produktionseffizienz in wichtigen Fertigungsregionen. Darüber hinaus haben Fortschritte wie Cornings innovatives Gorilla Glass für den Automobilbereich das Modulgewicht reduziert und die Machbarkeit gebogener LCD-Designs ermöglicht. Diese Entwicklungen stärken die starke Position von LCD im Markt für Automotive Displays, insbesondere für kostensensible, hochvolumige Fahrzeugsegmente.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisgestaltung von Automotive-OLED | –0.8% | Global, ausgeprägt in Massenmarktsegmenten | Mittelfristig (2–4 Jahre) |

| Volatilität bei Glas- und Halbleiterversorgung | –0.6% | Global, ausgeprägt in Asien-Pazifik-Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Kosten für Cybersicherheitskonformität | –0.4% | Europa, Japan, Südkorea und Ausweitung auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Probleme mit großen flexiblen Displays | –0.3% | Global, ausgeprägt im Luxussegment | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Preise für Automotive-OLED

Automotive-OLED-Panels sind deutlich teurer als ihre LCD-Pendants, was auf niedrigere Fertigungsausbeuten für OLEDs im Vergleich zu Consumer-OLEDs zurückzuführen ist. Darüber hinaus führt die Einbindung von Einbrennschutzmaßnahmen zu einem Firmware-Overhead, der die nutzbare Fläche reduziert und die Kosten weiter erhöht. LG Display investiert stark in seine Fertigungsanlage der nächsten Generation, die voraussichtlich in naher Zukunft in Betrieb gehen wird, mit dem Ziel, die Produktionskosten erheblich zu senken. Die Amortisation dieser Investition wird jedoch voraussichtlich mehrere Jahre in Anspruch nehmen. Da der Kostenaufschlag nur einen kleinen Bruchteil des Preises eines Luxusautos ausmacht, bleibt die Einführung auf das Luxussegment konzentriert, mit begrenzter Durchdringung im Massenmarkt in den nächsten Jahren. Darüber hinaus birgt die begrenzte Anzahl von Zulieferern, darunter LG Display, Samsung Display und BOE, Volumenrisiken für OEMs.

Volatilität bei Glas- und Halbleiterversorgung

Im Jahr 2024 priorisierten Gießereien Segmente mit höheren Margen und verlängerten damit die Vorlaufzeiten für Display-Treiber-ICs (DDIC) erheblich. Während wichtige Akteure der Branche erhebliche Investitionen zur Steigerung der Automotive-DDIC-Kapazität ankündigten, wird die Expansion voraussichtlich mehrere Jahre in Anspruch nehmen. Im zweiten Quartal 2024 beeinträchtigten Abschaltungen aufgrund von Energierationierung wichtige Glashersteller in Europa, was den Einsatz alternativer Materialien erforderlich machte und Produkteinführungen verzögerte. Chinesische OEMs haben ihre Bestände an kritischen Display-Komponenten erhöht und damit erhebliches Umlaufvermögen für ihre Produktionsprogramme gebunden. Diese Störungen beschleunigen einen Wandel hin zur vertikalen Integration, wie BYDs Bemühungen zur internen Entwicklung von DDICs zeigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: HUD-Dynamik überholt Center Stacks

Center-Stack-Bildschirme hielten im Jahr 2025 einen Anteil von 40,12 % am Markt für Automotive Displays; die Lieferungen von Head-up-Displays (HUD) steigen jedoch mit einem CAGR von 10,01 %, angetrieben durch Euro NCAP-Anreize. Continentals AR-HUD im Volkswagen ID.7 verkürzt die Blickzeit auf das Armaturenbrett und bietet greifbare Sicherheitsvorteile [4]„AR-HUD Tech-Briefing,” Continental AG, continental-corporation.com. Instrumentencluster, historisch gesehen analog-digitale Hybride, werden in Nutzfahrzeugen auf volldigitale 12,3-Zoll-Upgrades umgestellt, da die EU-Allgemeinen Sicherheitsvorschriften klare ADAS-Anzeigen fordern.

Center Stacks sehen sich einem Margendruck ausgesetzt, da chinesische Zulieferer den Markt mit 10,25-Zoll-LCD-Modulen fluten und dabei einen erheblichen Preisnachlass gegenüber japanischen und koreanischen Einheiten bieten. Westliche OEMs zögern jedoch aufgrund der UNECE-Cybersicherheitsbestimmungen bei der Doppelbeschaffung. Panasonics Eye-Tracking-HUD für Subaru passt die Helligkeit an die Pupillenerweiterung an und differenziert sich damit von Wettbewerbern in einem zunehmend kommoditisierten Center-Stack-Bereich. Die Marktgröße für HUDs im Markt für Automotive Displays wird bis 2030 voraussichtlich erheblich wachsen, wobei AR-HUD die steilste Kurve aufweist. Unterhaltungssysteme für Rücksitze bleiben ein Nischenmarkt mit niedrigeren Adoptionsraten, die durch Abonnementkosten eingeschränkt werden, aber ultrabreite 31-Zoll-Theatre-Screens von BMW deuten auf aufgestaute Nachfrage im Luxusbereich hin.

Nach Display-Technologie: OLED steigt im Luxussegment auf, LCD verankert das Volumen

Die Flüssigkristalltechnologie hielt im Jahr 2025 einen Anteil von 65,13 % am Markt für Automotive Displays aufgrund ihrer niedrigen Kosten und der etablierten Lieferkette. Organische Leuchtdioden (OLED) expandieren jedoch mit einem CAGR von 10,64 %, gestützt durch das 48-Zoll-flexible Armaturenbrett von Mercedes-Maybach und BYDs Einführung von 15-Zoll-AMOLED-Clustern. Durch die Lieferung hoher Auflösungen zu deutlich niedrigeren Kosten im Vergleich zu OLED wird erwartet, dass LTPS-LCD bis 2026 einen erheblichen Anteil der Automotive-LCD-Produktion dominieren wird.

Mini-LED dient als temporäre Hochkontrast-Lösung, wie AUOs fortschrittliches Panel mit zahlreichen Zonen zeigt, das bald ausgeliefert werden soll. Während sich Mikro-LED noch in der Vorkommerzialisierungsphase befindet, führen die aktuellen Massentransferausbeuten zu Defekten, die die strengen Standards der Automobilindustrie nicht erfüllen. Somit positioniert die technologische Hierarchie LCDs für Mainstream-Plattformen, OLEDs für Luxuskabinen, Mini-LEDs als Kompromiss und erwartet, dass Mikro-LEDs nach 2028 ausgereift sein werden.

Nach Fahrzeugtyp: Gewerbliche Flotten beschleunigen die Digitalisierung

Personenkraftwagen generierten im Jahr 2025 76,04 % der Stückzahlnachfrage, aber Nutzfahrzeuge überholen mit einem CAGR von 11,67 %, da Flottenmanager die Einhaltung der EU-Allgemeinen Sicherheitsverordnung 2022/1426 anstreben. Daimler Trucks Actros verfügt über zwei 12-Zoll-Bildschirme, was die Verkabelungszeit pro Fahrerhaus erheblich reduziert. Volvos VNL-Serie 2024 aktualisiert die Benutzeroberfläche Over-the-Air und reduziert Ausfallzeiten bei Langstreckenfahrten.

Aptivs Cockpit-Controller senkt die Integrationskosten erheblich und macht Display-Upgrades für Fahrzeuge, die typischerweise über längere Zeiträume im Einsatz bleiben, praktikabler. Bei Personenkraftwagen drücken chinesische Wettbewerber die durchschnittlichen Verkaufspreise, doch die Zurückhaltung bei der Cybersicherheit verlangsamt ihre Durchdringung in westliche OEM-Programme. Nutzfahrzeuge bieten damit eine klarere Wachstumskurve im Markt für Automotive Displays.

Nach Displaygröße: Einführung von Großformatdisplays definiert Armaturenbretter neu

Panels mit 6–10 Zoll dominierten den Markt mit einem Anteil von 55,41 % im Jahr 2025, was ihre weit verbreitete Verwendung in Clustern und Center Stacks widerspiegelt. Displays über 10 Zoll schreiten jedoch mit einem CAGR von 11,14 % voran, angetrieben durch Mercedes-Benz' 56-Zoll-Hyperscreen und BMWs 31,3-Zoll-Rücksitz-Theatre-Screen. Bildschirme unter 5 Zoll – verwendet für Kameraspiegel und A-Säulen-Monitore – bleiben eine Nische, werden aber voraussichtlich wachsen, da UNECE R46 den Spiegelersatz zur Reduzierung des aerodynamischen Widerstands erlaubt.

Lucids Drei-Panel-34-Zoll-Clearview-Cockpit zeigt, wie softwaredefinierte Zonen große Flächen durch Abonnement-Benutzeroberflächen-Layouts in Einnahmen umwandeln. Samsung Displays geplantes 48-Zoll-flexibles OLED wird das Ultrabreitformat weiter legitimieren, wenn es 2028 von Maybach auf den Markt gebracht wird. Kühlungs- und Laminierungsherausforderungen bleiben bestehen, doch fortschrittliches Glas und Wärmepads mildern Hotspots und bereiten den Boden für das Wachstum von Großformatdisplays im Mainstream nach 2027.

Geografische Analyse

Die Region Asien-Pazifik führte im Jahr 2025 mit einem Marktanteil von 46,33 % im Markt für Automotive Displays und wird bis 2031 voraussichtlich mit einem CAGR von 12,05 % wachsen. Chinas EV-Boom treibt erhebliche Fortschritte in der Cockpit-Technologie voran, wobei Innovationen wie rotierende Bildschirme und AR-HUDs an Bedeutung gewinnen. Führende Display-Hersteller investieren stark in Produktionskapazitäten, um sicherzustellen, dass inländische OEMs robuste Bestandspuffer aufrechterhalten, die die in westlichen Lieferketten üblichen Normen übertreffen. Unterdessen verlagern Japans etablierte Akteure ihren Fokus auf Fahrzeugdisplays, nachdem sie im Smartphone-Markt gegenüber chinesischen Wettbewerbern an Boden verloren haben. Dieser strategische Wandel wird von Partnerschaften begleitet, die darauf abzielen, ihre Marktpräsenz zu revitalisieren. In Südkorea werden Anstrengungen unternommen, die Display-Produktion für wichtige Automobilmarken vertikal zu integrieren und damit anhaltende Lieferkettenherausforderungen zu bewältigen.

Europa und Nordamerika verzeichnen ein langsameres Wachstum bei Fahrzeugeinheiten, nehmen jedoch fortschrittliche Funktionen rasch an. Regulatorische Standards in Europa treiben die Integration von AR-HUDs in wichtige Automobillinien voran, trotz der damit verbundenen Kostenaufschläge. Cybersicherheitsvorschriften gestalten auch die Zulieferlandschaft um und erhöhen die Komplexität der Integration für neue Marktteilnehmer ohne die erforderlichen Zertifizierungen. In Nordamerika hinkt die Funktionseinführung Europa hinterher, da ähnliche regulatorische Richtlinien fehlen. Premium-Automobilmarken integrieren jedoch fortschrittliche Display-Technologien, um sich an europäischen Benchmarks zu orientieren.

Schwellenmärkte in Südamerika sowie im Nahen Osten und Afrika bieten Wachstumschancen. In Südamerika gewinnen Nachrüstungsaktivitäten an Dynamik, da erschwingliche Android-Head-Units in den Aftermarket-Bereich eintreten, obwohl regulatorische Herausforderungen eine breitere Einführung einschränken. Im Nahen Osten besteht eine Präferenz für Premium-Displays bei Luxusimporten, aber kleinere Fahrzeugbasen schränken die Skalierbarkeit ein. Die Türkei passt ihre Nutzfahrzeugproduktion an europäische Sicherheitsstandards an, während in Südafrika hohe Zölle die Einführung auf Premium-Segmente beschränken.

Wettbewerbslandschaft

Der kombinierte Umsatz von LG Display, Samsung Display, BOE, Continental und Denso erreichte im Jahr 2025 einen bemerkenswerten Anteil am Markt für Automotive Displays, was auf eine moderate Konzentration hindeutet. LG Displays OLED-Fabrik der 8,6. Generation, die 2026 in Betrieb geht, zielt darauf ab, die Panelkosten erheblich zu senken, während BOEs Chengdu-Linie mit 27-Zoll-flexiblen Panels für inländische EVs dagegenhält. Visteon, Continental und Bosch konvergieren Hardware, Middleware und Cybersicherheit in einem einzigen Cockpit-Domänencontroller. Visteons SmartCore verzeichnete im dritten Quartal 2025 neue Aufträge in Höhe von 1,8 Milliarden USD.

Disruptive Nischen bilden sich rund um AR-HUD-Optiken. Envisics sammelte 50 Millionen USD in einer Series-C-Finanzierungsrunde ein und unterzeichnete Liefervereinbarungen mit GM und Hyundai – ein Bereich, in dem optisches Fachwissen die Massenproduktion übertrifft. Während chinesische LCD-Hersteller deutlich niedrigere Preise als ihre Wettbewerber anbieten, stoßen sie auf Skepsis hinsichtlich der UNECE-Cyber-Konformität, was ihre Durchdringung in westliche OEMs behindert. Technologische Differenzierung bleibt entscheidend: Samsung Displays armaturenbrettbreites flexibles OLED, das 2028 beim Maybach debütieren soll, veranschaulicht die Führerschaft bei Formfaktoren, während AUOs Mini-LED OLED-ähnlichen Kontrast zu niedrigeren Kosten liefert.

Die vertikale Integration intensiviert sich. BYD entwickelt nun intern DDICs, Geely hält Beteiligungen an Panelherstellern, und Hyundai Mobis investiert in lokale Modullinien, um sich gegen Engpässe abzusichern. Aufstrebende Mikro-LED-Spezialisten PlayNitride und Plessey präsentierten HUD-Prototypen auf der CES 2025 mit einem um 30 % niedrigeren Stromverbrauch als OLED; die Kommerzialisierung hängt jedoch von Durchbrüchen bei der Massentransferausbeute ab, die nach 2028 erwartet werden.

Marktführer im Bereich Automotive Displays

Denso Corporation

Robert Bosch GmbH

Visteon Corporation

Continental AG

LG Display Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: SJS Enterprises und BOE Varitronix unterzeichneten ein Memorandum of Understanding zur Lokalisierung der Display-Montage und des optischen Bondings für Indiens Vier-Rad-Sektor.

- Juli 2025: Samsung Display sicherte sich exklusive Rechte zur Lieferung eines armaturenbrettübergreifenden AMOLEDs für die Mercedes-Maybach S-Klasse 2028.

- Juni 2025: HARMAN stellte Neo-QLED-Automotive-Displays vor, die erstmals im Tata Harrier.ev eingesetzt werden und Helligkeit und Kontrast auf Verbraucherniveau in Fahrzeuge bringen.

- Februar 2025: LG Display begann mit der Massenproduktion eines 40-Zoll-Säule-zu-Säule-Automotive-OLEDs für SDV-Cockpits.

Berichtsumfang des globalen Marktes für Automotive Displays

Der Umfang umfasst die Segmentierung nach Produkttyp (Center-Stack-Display, Instrumentencluster-Display, Head-up-Display und Rücksitz-Unterhaltungsdisplay), Display-Technologie (LCD, OLED und MiniLED / MicroLED), Fahrzeugtyp (Personenkraftwagen und Nutzfahrzeuge) sowie Displaygröße (kleiner oder gleich 5 Zoll, 6 bis 10 Zoll und über 10 Zoll). Die Analyse umfasst auch die Segmentierung auf regionaler Ebene, einschließlich Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika. Marktgröße und Wachstumsprognosen werden nach Wert in USD dargestellt.

| Center-Stack-Display |

| Instrumentencluster-Display |

| Head-up-Display |

| Rücksitz-Unterhaltungsdisplay |

| Flüssigkristalldisplay (LCD) |

| Organische Leuchtdiode (OLED) |

| MiniLED / MicroLED |

| Personenkraftwagen |

| Nutzfahrzeuge |

| Kleiner oder gleich 5 Zoll |

| 6 bis 10 Zoll |

| Über 10 Zoll |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Ägypten | |

| Türkei | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Center-Stack-Display | |

| Instrumentencluster-Display | ||

| Head-up-Display | ||

| Rücksitz-Unterhaltungsdisplay | ||

| Nach Display-Technologie | Flüssigkristalldisplay (LCD) | |

| Organische Leuchtdiode (OLED) | ||

| MiniLED / MicroLED | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Nutzfahrzeuge | ||

| Nach Displaygröße | Kleiner oder gleich 5 Zoll | |

| 6 bis 10 Zoll | ||

| Über 10 Zoll | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Ägypten | ||

| Türkei | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch war der globale Wert des Marktes für Automotive Displays im Jahr 2026?

Der Markt hatte im Jahr 2026 einen Wert von 27,95 Milliarden USD.

Welche Region führt die Nachfrage nach Automotive Displays an?

Asien-Pazifik hielt im Jahr 2025 einen Anteil von 46,33 % und wächst mit dem schnellsten CAGR von 12,05 %.

Warum gewinnen Head-up-Displays an Bedeutung?

Das Euro NCAP-Ablenkungsprotokoll 2025 vergibt Sicherheitspunkte für AR-HUDs und treibt damit die OEM-Einführung voran.

Welche Lieferkettenrisiken beeinflussen die Display-Verfügbarkeit?

Die Vorlaufzeiten für DDICs verlängerten sich im Jahr 2024 auf 26–52 Wochen, und Glaswerke waren von Abschaltungen aufgrund von Energierationierung betroffen, was OEMs dazu veranlasste, Bestände für 90–120 Tage anzulegen.

Seite zuletzt aktualisiert am: