Größe und Marktanteil des Marktes für Laser-Scheinwerfer

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 18.81 Milliarden US-Dollar |

| Marktgröße (2030) | 66.01 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 28.56% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Laser-Scheinwerfer von Mordor Intelligence

Die Größe des Marktes für Laser-Scheinwerfer wird im Jahr 2025 auf 18,81 Milliarden USD geschätzt und soll bis 2030 einen Wert von 66,01 Milliarden USD erreichen, bei einer CAGR von 28,56 % während des Prognosezeitraums (2025–2030). Diese Expansion spiegelt die weltweit zunehmenden Sichtbarkeitsvorschriften, das Streben nach energieeffizienten Elektrofahrzeugen und die Nachfrage nach Beleuchtungssystemen wider, die nahtlos mit fortschrittlichen Fahrerassistenzplattformen zusammenarbeiten. Die Sicherheitsvorschriften der Vereinigten Staaten legen strenge Grenzen für Helligkeit und Projektionsreichweite von Fahrzeugscheinwerfern fest, was für Automobilhersteller eine anspruchsvolle Umstellung darstellt, während die europäische UNECE R149 adaptivere Strahlen mit höherer Leuchtdichte erlaubt. Erstausrüster der Stufe 1 reagieren darauf, indem sie Laserleistung mit fein abgestufter LED-Matrixsteuerung kombinieren, um Leistung, Kosten und Konformität in Einklang zu bringen. Versorgungsengpässe bei leistungsstarken blauen Laserdioden drängen Hersteller zu einer hybriden Architektur, die die Abhängigkeit von knappen Komponenten reduziert. Betreiber gewerblicher Fahrzeugflotten haben begonnen, lasergestützte Systeme zu bevorzugen, die die Fahrerermüdung auf langen Strecken verringern und unfallbedingte Kosten senken.

Wichtigste Erkenntnisse des Berichts

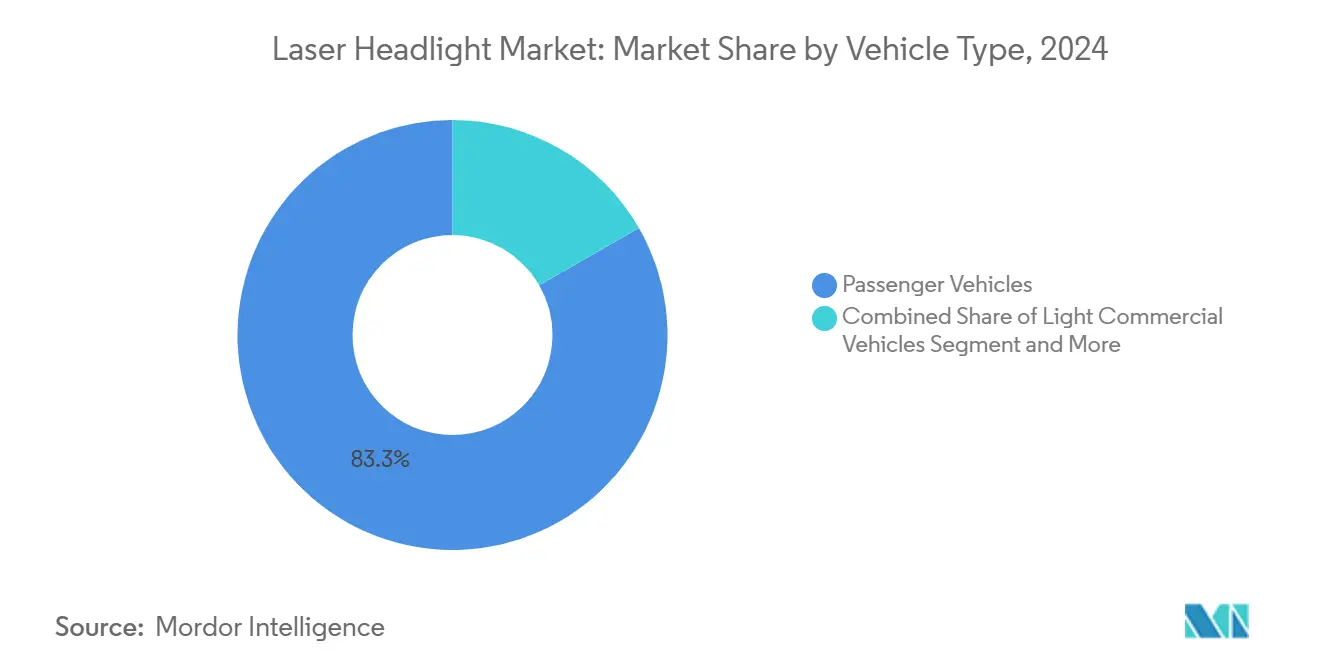

- Nach Fahrzeugtyp hielten Personenkraftwagen im Jahr 2024 einen Marktanteil von 83,27 % am Markt für Laser-Scheinwerfer, während mittelgroße und schwere Nutzfahrzeuge im Prognosezeitraum (2025–2030) die schnellste CAGR von 28,59 % verzeichnen sollen.

- Nach Technologie entfielen im Jahr 2024 67,56 % des Umsatzanteils auf konventionelle Lasersysteme, während intelligente Varianten im Prognosezeitraum (2025–2030) mit einer CAGR von 28,65 % wachsen sollen.

- Nach Vertriebskanal entfiel im Jahr 2024 ein Anteil von 86,13 % des Marktes für Laser-Scheinwerfer auf das OEM-Segment, während Aftermarket-Installationen im Prognosezeitraum (2025–2030) mit einer CAGR von 28,66 % wachsen sollen.

- Nach Anwendung führten Fernlichteinheiten im Jahr 2024 mit einem Marktanteil von 47,28 %; Kurvenlichtsmodule sollen im Prognosezeitraum (2025–2030) mit einer CAGR von 28,61 % expandieren.

- Nach Geografie führte Asien-Pazifik im Jahr 2024 mit einem Umsatzanteil von 37,83 %, während die Region im Prognosezeitraum (2025–2030) voraussichtlich mit einer CAGR von 28,63 % wachsen wird.

Globale Trends und Erkenntnisse im Markt für Laser-Scheinwerfer

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere UNECE- und NHTSA-Sichtbarkeitsvorschriften | +6.2% | Europa und Nordamerika, Ausstrahlungseffekte auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Druck zur Energieeffizienz bei Elektrofahrzeugen | +4.8% | Global, mit früher Einführung in Europa und China | Langfristig (≥ 4 Jahre) |

| Differenzierung durch Premium-OEM | +3.1% | Nordamerika und Europa, Premium-Segmente in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Schnelle ADAS- und Lidar-Integration | +2.9% | Global, angeführt von Entwicklungszentren für autonome Fahrzeuge | Langfristig (≥ 4 Jahre) |

| V2X-fähige Projektion von Symbolen und Mustern | +1.7% | Europa und Nordamerika, regulatorische Pilotprogramme | Mittelfristig (2–4 Jahre) |

| Dünne Laser-Phosphor-Module zur Freigabe von Batterieverpackungsraum | +1.2% | Globale Elektrofahrzeugmärkte, insbesondere China und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere UNECE- und NHTSA-Sichtbarkeitsvorschriften

Uneinheitliche regulatorische Rahmenbedingungen prägen den Markt für Laser-Scheinwerfer. Europäische Vorschriften bieten mehr Flexibilität und erlauben es Fahrzeugen der Oberklasse, fortschrittliche Scheinwerfersysteme zu verwenden, die sich an die Fahrbedingungen anpassen und deutlich weiter als übliche Standards ausleuchten. Im Gegensatz dazu hält FMVSS 108 US-amerikanische Systeme innerhalb engerer Grenzen, was viele Marken zu hybriden LED-Laser-Anordnungen veranlasst. Automobilhersteller investieren in Blendschutzalgorithmen, die bestimmte Pixel in Millisekunden abdunkeln, um die Echtzeitkonformität zu gewährleisten. Erstausrüster der Stufe 1 lenken Forschungs- und Entwicklungsbudgets in photometrische Prüfstände, um wechselnde Strahlmuster unter verschiedenen Straßenbedingungen zu validieren. Das Ergebnis ist eine schnelle Iteration von Firmware- und optischen Designs, die modulare Leuchten begünstigen, die in mehreren Rechtssystemen ohne kostspielige Neugestaltung einsetzbar sind. Lieferanten-Roadmaps heben zunehmend Mikrooptiken hervor, die Laserintensität mit LED-Präzision verbinden, um künftigen Regeländerungen zuvorzukommen [1]„Verordnung Nr. 149: Adaptive Frontbeleuchtungssysteme,” UNECE, unece.org .

Druck zur Energieeffizienz bei Elektrofahrzeugen für Lampen mit ultrahoher Leuchtdichte

Elektrofahrzeuge erzielen spürbare Reichweitenvorteile, wenn Scheinwerfer mehr Lumen pro Watt liefern. Laser-Phosphor-Module können den Verbrauch im Fernlichtbetrieb im Vergleich zu herkömmlichen LED-Arrays um bis zu ein Drittel senken und so kleinere Batterien oder längere Fahrzyklen ermöglichen. Die von blauen Laserdioden erzeugte Wärme kann in kalten Klimazonen zur Beheizung des Fahrgastraums umgeleitet werden, was zusätzliche Batterieeinsparungen ermöglicht, die bei Verbrauchern in nördlichen Regionen Anklang finden. Automobilhersteller experimentieren damit, Lampenkühlkreisläufe in bestehende Wärmekreisläufe zu integrieren, um eigenständige Lüfter zu vermeiden, die zusätzliche Energie verbrauchen. Obwohl die Technologie die Vorabkosten erhöht, verbessern sich die Gesamtbetriebskosten für Flotten mit hoher jährlicher Laufleistung. Energieregulatoren in Europa und China fördern effiziente Beleuchtung durch Anreizprogramme, die die Einführung stimulieren.

Differenzierung durch Premium-OEM mittels adaptiver Fernstrahlen mit großer Reichweite

Luxusmarken nutzen Laserbeleuchtung als Marketingsignal für technologische Führerschaft. Mit fortschrittlichen Scheinwerfersystemen haben BMWs Serienfahrzeuge Standard-LEDs bei der Fernstrahlenbeleuchtung auf Autobahnen übertroffen und das Fahrervertrauen bei höheren Geschwindigkeiten gestärkt[2]„LaserLight-Technologie erklärt,” BMW Group, bmwgroup.com . Adaptive Algorithmen koppeln die Strahllänge an Fahrzeuggeschwindigkeit und Navigationsdaten, sodass Fahrer optimale Sicht ohne manuelles Umschalten genießen. Steigende Stücklistenkosten und die regulatorischen Obergrenzen in den Vereinigten Staaten dämpfen jedoch die Einführungspläne und veranlassen viele Marken, auf dichte Mikro-LED-Arrays umzuschwenken, die ähnliche Klarheit zu geringeren Kosten versprechen. Dennoch bleiben Lasersysteme in ausgewählten Flaggschiffmodellen ein greifbares Statussymbol und stärken Markennarrative, die auf fortschrittliche Ingenieurskunst ausgerichtet sind.

Schnelle ADAS- und LiDAR-Integration mit Anforderung an pixelgenaue Beleuchtung

Für autonomes Fahren ausgelegte Plattformen erfordern Scheinwerfer, die Licht um andere Verkehrsteilnehmer herum formen und gleichzeitig Fahrspurmarkierungen oder Hindernisse hervorheben. MEMS-Spiegel in Lasereinheiten kippen Strahlen in Mikrosekunden und ermöglichen eine Winkelauflösung unter 0,1 Grad, die mit Kamerapixelrastern für eine koordinierte Wahrnehmung übereinstimmt. Selektive Beleuchtung vereinfacht die Arbeitslasten der Computer-Vision, indem der Kontrast von Objekten erhöht wird, die die Software klassifizieren muss. Integrationsteams sehen sich neuen Cybersicherheitsvektoren gegenüber, da kompromittierter Beleuchtungscode entgegenkommende Fahrer blenden könnte; daher sind sichere Startprozesse und Over-the-Air-Update-Verschlüsselung Teil der Design-Checklisten. Die gemeinsame Beschaffung blauer Laserdioden für Lidar und Scheinwerfer reduziert die Lagerkomplexität und fördert ganzheitliche Wärmestrategien über die Frontpartie hinweg.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Stücklistenkosten und Produktionskosten | -3.4% | Global, insbesondere in kostenempfindlichen Märkten in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Herausforderungen beim Wärmemanagement und bei der Zuverlässigkeit | -2.1% | Global, kritisch in Hochtemperaturregionen | Mittelfristig (2–4 Jahre) |

| Bevorstehende IEC-Neuklassifizierung der Augensicherheit für blaue Laser | -1.8% | Global, mit unmittelbaren Auswirkungen in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenengpässe | -1.5% | Global, konzentriert in Fertigungszentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Stücklistenkosten und Produktionskosten im Vergleich zu Matrix-LED-Lösungen

Hohe Preispunkte stellen eine erhebliche Hürde für die Einführung dar. Beispielsweise kann der Austausch eines Laser-Scheinwerfers an einer europäischen Luxus-Sportlimousine mehrfach teurer sein als ein Upgrade auf fortschrittliche LED-Matrix-Einheiten. Blaue Laserdioden, die Automobilstandards erfüllen, werden zu einem Aufpreis verkauft, hauptsächlich aufgrund ihrer geringeren Produktionsausbeuten im Vergleich zu LEDs.

Infolgedessen neigen Flottenoperatoren, die die Gesamtbetriebskosten priorisieren, häufig zu fortschrittlichen LED-Arrays. Diese Arrays bieten die meisten Leistungsvorteile, jedoch zu einem Bruchteil der Kosten. Lieferanten wie ams OSRAM setzen auf Mikro-LED-Lösungen wie die EVIYOS™-Plattform und positionieren diese als kosteneffektiven Weg zu hochauflösender adaptiver Beleuchtung. Bis Laserkomponenten jedoch bessere Skaleneffekte erzielen, werden ihre aggressiven Preisgestaltungen schwer erreichbar bleiben und eine weit verbreitete Einführung behindern.

Herausforderungen beim Wärmemanagement und bei der Zuverlässigkeit

Hochleistungsdioden erzeugen lokalisierte Wärmespitzen, die die Phosphoreffizienz beeinträchtigen und die Farbe im Laufe der Zeit verschieben können, was Garantiemetriken gefährdet. Komponenten in automobilen Betriebszyklen müssen zuverlässig funktionieren, ob bei eisiger Kälte oder sengender Hitze. Unzureichendes Wärmemanagement kann Sperrschichttemperaturen über sichere Grenzen treiben, was die Bedeutung robuster Kühllösungen für die Gewährleistung langfristiger Leistung und Sicherheit unterstreicht. Ingenieurteams fügen Kühlkörper, Dampfkammern oder aktive Flüssigkeitskreisläufe hinzu, aber jede Ergänzung erhöht Masse und Kosten. Validierungsregimes umfassen Temperaturschock-, Vibrations- und Photonenfluss-Stabilitätstests, die auf laserspezifische Ausfallmodi abgestimmt sind. Felddaten aus frühen Einsätzen in Südeuropa zeigten erhöhte Garantieansprüche im Zusammenhang mit Phosphorbräunung, was zu Designüberarbeitungen führte, die den Volumenstart verzögern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Nutzfahrzeuge treiben die Einführung voran

Personenkraftwagen dominieren den Markt für Laser-Scheinwerfer weiterhin mit einem Anteil von 83,27 % im Jahr 2024 aufgrund früher Einführungen durch deutsche Premiummarken, aber regulatorische Obergrenzen dämpfen inkrementelle Gewinne. Leichte Nutzfahrzeuge nehmen eine Mittelstellung ein, wo Budgetdruck viele Flottenmanager zu hybriden LED-Laser-Lösungen oder reinen LED-Alternativen veranlasst. Das Segment der mittelgroßen und schweren Nutzfahrzeuge ist auf dem Weg zur schnellsten CAGR von 28,59 % im Prognosezeitraum (2025–2030), was das starke Interesse von Logistikunternehmen an der Verbesserung der Unfallstatistiken bei Nacht widerspiegelt.

Flottenoperatoren erzielen messbare Einsparungen, wenn Fernstrahlen die Kollisionsraten und damit verbundene Ausfallzeiten reduzieren. Europäische Versicherungsanbieter haben begonnen, Prämienrabatte für Lastkraftwagen mit adaptiven Lasersystemen anzubieten, die mit Spurhalteassistenzkameras integriert sind. Der gewerbliche Trend hat Stanley Electric und Mitsubishi Electric dazu veranlasst, gemeinsam Module zu entwickeln, die auf hohe Fahrerhauskonstruktionen zugeschnitten sind und die Vorwärtssichtwinkel verbessern. Auf der PersonenkraftwagenSeite lässt die Verbraucherbegeisterung nach, wenn Eigentümer feststellen, dass US-Spezifikationseinheiten eine kürzere Reichweite als ihre europäischen Pendants liefern, was Käufer zu Mikro-LED-Matrizen zu niedrigeren Preispunkten drängt. Infolgedessen segmentieren Hersteller ihre Angebote sorgfältig und reservieren Laseroptiken für Halo-Ausstattungslinien oder Regionen mit permissiven Gesetzen.

Nach Technologietyp: Intelligenzintegration beschleunigt sich

Die konventionelle Gruppe behält 67,56 % des Umsatzes von 2024, da frühe BMW- und Audi-Systeme noch nicht aus der Produktion ausgelaufen sind, aber der Schwung verlagert sich rasch. Intelligente Laser-Scheinwerfer hatten im Jahr 2024 einen Minderheitsanteil, steigen jedoch im Prognosezeitraum (2025–2030) mit einer CAGR von 28,65 %, da pixelgenaue Steuerung zur Basiserwartung unter Premium-OEMs wird.

Softwaredefinierte Fahrzeuge behandeln die Leuchte als weiteren Edge-Knoten, der Over-the-Air-Updates empfängt, Benutzerpräferenzen erlernt und mit Cloud-Navigationsdiensten koordiniert. MEMS-basierte Scanner richten Strahlen aus, um Straßengefahren zu kennzeichnen oder temporäre Fußgängerüberwege zu zeichnen, und verwandeln Beleuchtung in einen Kommunikationskanal. Kostenunterschiede schrumpfen, da integrierte Steuerungs-ASICs diskrete Elektronik in Designs der ersten Generation ersetzen. Patentanmeldungen zeigen wachsende Lieferantenaktivität rund um auf neuronalen Netzen basierende Blenderkennung, die Intensitätszonen dynamisch in Reaktion auf Kamera-Feedback neu kartiert. Parallel dazu erkunden Regulierungsbehörden Testprotokolle, die Photometrie und Softwareintegrität zertifizieren, was den Bedarf an intelligenter Architektur verstärkt.

Nach Vertriebskanal: Nachfrage nach Aftermarket-Nachrüstung

OEM-Werke entfallen im Jahr 2024 auf einen Anteil von 86,13 % des Marktes für Laser-Scheinwerfer, da die Integrationskomplexität die liniennahe Installation begünstigt. Dennoch wird der Aftermarket voraussichtlich der am schnellsten wachsende sein, mit einer CAGR von 28,66 % im Prognosezeitraum (2025–2030), da Nachrüstsätze auf gewerbliche Flotten und hochwertige Enthusiasten abzielen, die Leistungsgewinne ohne den Kauf neuer Fahrzeuge anstreben.

Regulatorische Hürden verlangsamen unabhängige Installateure in den Vereinigten Staaten, wo Teile FMVSS 108 entsprechen müssen und häufig individuelle staatliche Inspektionen erfordern. Europa bietet einen geradlinigeren Weg: UNECE-Vorschriften erlauben Nachrüstsätze, wenn Installateure die photometrische Konformität dokumentieren können. Um Wärmeprobleme zu umgehen, verpacken Nachrüstanbieter vorkalibrierte Module mit dedizierten Aluminiumkühlkörpern und CAN-Bus-Adaptern. Gewerbliche Spediteure, die nachts auf ländlichen Autobahnen fahren, bilden die attraktivste Kundenbasis, da der Amortisationszeitraum für die Risikominderung klar ist. Universelle Designs bleiben jedoch schwer erreichbar aufgrund des Bedarfs an modellspezifischen Halterungen und aerodynamischen Verkleidungen.

Nach Anwendung: Innovation bei Kurvenlichtern

Fernlichtfunktionen hielten im Jahr 2024 einen Anteil von 47,28 % am Markt für Laser-Scheinwerfer, da sie den primären Vorteil der Laserleuchtdichte auf geraden Straßen ausnutzen. Kurvenlichter hingegen sollen im Prognosezeitraum (2025–2030) mit einer CAGR von 28,61 % expandieren, da Programme für autonome Fahrzeuge der 360-Grad-Sichtbarkeit für langsame städtische Manöver Priorität einräumen.

Dynamische Kurvenlichter schwenken im Einklang mit Lenk- und Gierratensensoren und beleuchten Seitenstraßen, bevor der Fahrer eine Abbiegung einleitet. Lasermodule verbessern diese Fähigkeit, indem sie die Helligkeit auch bei scharfen Winkeln aufrechterhalten; LEDs verlieren oft an Wirksamkeit, wenn optische Wege länger werden. Die V2X-Integration ermöglicht es Leuchten, Fußgängerwarnungen zu projizieren, wenn Fahrzeuge Rechtsabbiegungen über Fahrradspuren ausführen – eine Funktion, die bereits an Lieferwagen in Deutschland erprobt wurde. Abblendlicht- und Tagfahrlichtfunktionen erweitern die Einführung, indem Kosten über mehrere Beleuchtungsmodi amortisiert werden, doch thermische Grenzen bleiben in geschlossenen Gehäusen enger. Lieferanten untersuchen nun Phosphormaterialien, die das Farbgleichgewicht bei erhöhten Temperaturen beibehalten, um breitere Anwendungsfälle zu erschließen.

Geografische Analyse

Asien-Pazifik hält im Jahr 2024 einen Anteil von 37,83 % am Markt für Laser-Scheinwerfer. Es wird erwartet, dass die Region mit einer CAGR von 28,63 % wächst, da chinesische und japanische Automobilhersteller darum wetteifern, Premium-Beleuchtung zu installieren, die Markenportfolios differenziert. Inländische chinesische Diodenhersteller verkürzen Lieferketten, senken Vorlaufzeiten und mildern den Preisdruck. Japanische Unternehmen wie Koito und Stanley nutzen ihr langjähriges optisches Know-how, um Laser-Phosphor-Module zu verfeinern, die strenge Haltbarkeitstests erfüllen. Trotz dieses Schwungs untersuchen lokale Regulierungsbehörden Blendklagen und erwägen die Einführung adaptiver Algorithmen ähnlich den europäischen Regeln.

Europa verzeichnet eine robuste Nachfrage dank UNECE R149, das adaptive Fernlichter unterstützt, die die Reichweite von Lasern demonstrieren. Deutsche Marken haben einst die Lasereinführung vorangetrieben, aber steigende Kosten und der rasche Aufstieg dichter LED-Matrizen haben die Technologiestrategien neu ausbalanciert. Lieferanten, darunter Valeo und Hella, sichern ihre Wetten ab, indem sie Mikro-LED-Lösungen entwickeln und gleichzeitig Laser-Expertise für Nischen-Sportwagen am Leben erhalten. Skandinavische Märkte bieten fruchtbaren Boden, da lange Winternächte die Sicherheitsvorteile erweiterter Beleuchtung verstärken.

Nordamerika hinkt teilweise hinterher, weil FMVSS 108 die Spitzenintensität einschränkt und die Leistungsvorteile von Lasern begrenzt. Dennoch gewinnen Nachrüstungen für gewerbliche Flotten bei Langstrecken-Lastkraftwagen, die feste Routen über die Ebenen fahren, an Bedeutung, wo Wildunfälle und Vorfälle bei schlechten Lichtverhältnissen häufig sind. Kanada spiegelt die Vorschriften der Vereinigten Staaten wider, während Mexiko Montagewerke beherbergt, die die Region mit hybriden Beleuchtungsmodulen versorgen. Testgebiete für autonome Fahrzeuge in Kalifornien und Arizona erfordern pixelgenaue Beleuchtung zur Ergänzung von Sensorsystemen, was kleine Serien von Laserprototypen trotz regulatorischer Unsicherheit antreibt.

Wettbewerbslandschaft

Der Markt für Laser-Scheinwerfer weist eine moderate Konzentration auf, wobei Koito, Valeo, Hella und ams OSRAM durch enge OEM-Bindungen und vertikal integrierte Produktion führende Positionen innehaben. Diese Unternehmen schwenken zunehmend auf Mikro-LED-Matrizen um, während sie Laser-Kompetenzen für Flaggschiffmodelle und gewerbliche Pakete bewahren. Das 25.600-Pixel-EVIYOS™ von AMS OSRAM veranschaulicht eine Strategie zur Bereitstellung hoher Auflösung ohne Abhängigkeit von knappen Laserdioden [3]„Investorenpräsentation GJ 2025,” ams OSRAM, ams-osram.com . Koitos Patente auf wärmegesteuerte Treiber-ICs ermöglichen eine effiziente Leistungsverteilung, die sowohl auf LED- als auch auf Laserplattformen skaliert und Automobilherstellern, die auf Technologiewetten absichern, Optionalität bewahrt.

Start-ups versuchen mit softwarezentrierten Ansätzen zu disruptieren, die die Leuchte als Projektor für Informationsgrafiken behandeln. Ihre Agilität spricht aufstrebende rein elektrische Marken an, die Armaturenbretter und Beleuchtung gleichzeitig differenzieren möchten. Das Erreichen automobiler Zuverlässigkeit und das Durchlaufen von OEM-Validierungszyklen stellen jedoch hohe Hürden dar. Etablierte Lieferanten nutzen jahrzehntelange Qualitätsdaten, globale Servicenetzwerke und Skaleneffekte, um ihren Anteil zu verteidigen.

Chancen in weißen Flecken eröffnen sich bei mittelgroßen Lastkraftwagen, wo Sicherheitsregulatoren die Sichtbarkeitsstandards bei Nacht verschärfen. Lieferanten entwickeln robuste Gehäuse und redundante Kühlpfade, um hohen Motorraum-Temperaturen standzuhalten. Partnerschaften zwischen Wärmemanagement-Spezialisten und Optikfirmen beschleunigen den Fortschritt hin zu leichteren Kühlkörpern und stabileren Phosphorverbundwerkstoffen. Die Zusammenarbeit mit Lidar-Anbietern nimmt zu, da gemeinsame Laserkomponenten Kostensynergien erzielen und die Modulverpackung vereinfachen.

Marktführer in der Branche für Laser-Scheinwerfer

Robert Bosch GmbH

Continental AG

Valeo S.A.

Hella GmbH & Co. KGaA

Koito Manufacturing Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: ams OSRAM emittierte vorrangige Schuldverschreibungen in Höhe von 500 Millionen EUR mit Fälligkeit 2029, um potenzielle OSRAM-Minderheits-Put-Optionen vorzufinanzieren und Wandelanleihe-Rückkäufe zu finanzieren, was sein Engagement für Innovationen in der Fahrzeugbeleuchtung unterstreicht.

- Dezember 2024: ams OSRAM präsentierte EVIYOS™ HD 25 Mikro-LED-Scheinwerfer auf der CES 2025. Diese Scheinwerfer liefern 25.600 individuell steuerbare Pixel für blendfreie Straßenprojektion.

- September 2024: ams OSRAM stellte die ALIYOS™ LED-auf-Folie-Technologie mit LEONHARD KURZ vor und ermöglicht damit ultradünne flexible Beleuchtungsfolien für neuartige Außendesigns.

Berichtsumfang des globalen Marktes für Laser-Scheinwerfer

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittelgroße und schwere Nutzfahrzeuge |

| Intelligente Laser-Scheinwerfer |

| Konventionelle Laser-Scheinwerfer |

| OEM |

| Aftermarket |

| Fernlicht |

| Abblendlicht |

| Kurvenlicht |

| Tagfahrlicht |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Mittelgroße und schwere Nutzfahrzeuge | ||

| Nach Technologietyp | Intelligente Laser-Scheinwerfer | |

| Konventionelle Laser-Scheinwerfer | ||

| Nach Vertriebskanal | OEM | |

| Aftermarket | ||

| Nach Anwendung | Fernlicht | |

| Abblendlicht | ||

| Kurvenlicht | ||

| Tagfahrlicht | ||

| Nach Region | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Laser-Scheinwerfer im Jahr 2030 erreichen?

Basierend auf aktuellen Prognosen wird der Markt für Laser-Scheinwerfer bis 2030 voraussichtlich einen Wert von 66,01 Milliarden USD erreichen.

Welches Fahrzeugsegment wächst bei Laser-Scheinwerfern am schnellsten?

Da Flotten in Sichtbarkeit auf langen Strecken investieren, verzeichnen mittelgroße und schwere Nutzfahrzeuge die schnellste Expansion mit einer CAGR von 28,59 %.

Wie beeinflussen Vorschriften die Einführung von Laser-Scheinwerfern in Nordamerika?

FMVSS 108 begrenzt die Scheinwerferintensität, reduziert Leistungsvorteile und drängt OEMs zu hybriden oder Mikro-LED-Lösungen.

Warum gewinnen intelligente Laser-Scheinwerfer an Bedeutung?

Pixelgenaue Steuerung ermöglicht fortschrittliche Fahrerassistenzfunktionen wie selektive Blendvermeidung und Straßensymbolprojektion.

Welche Region hält heute den größten Anteil?

Asien-Pazifik führt mit 37,83 % des Umsatzes von 2024, angetrieben durch Premium-Einführung in China und Japan sowie unterstützende Vorschriften.

Was ist die größte Kostenhürde für Laser-Scheinwerfer?

Leistungsstarke blaue Laserdioden und spezialisierte Phosphormaterialien halten die Stücklistenkosten etwa dreimal höher als bei LED-Matrizen.

Seite zuletzt aktualisiert am: