Automobil-Katalysator-Marktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

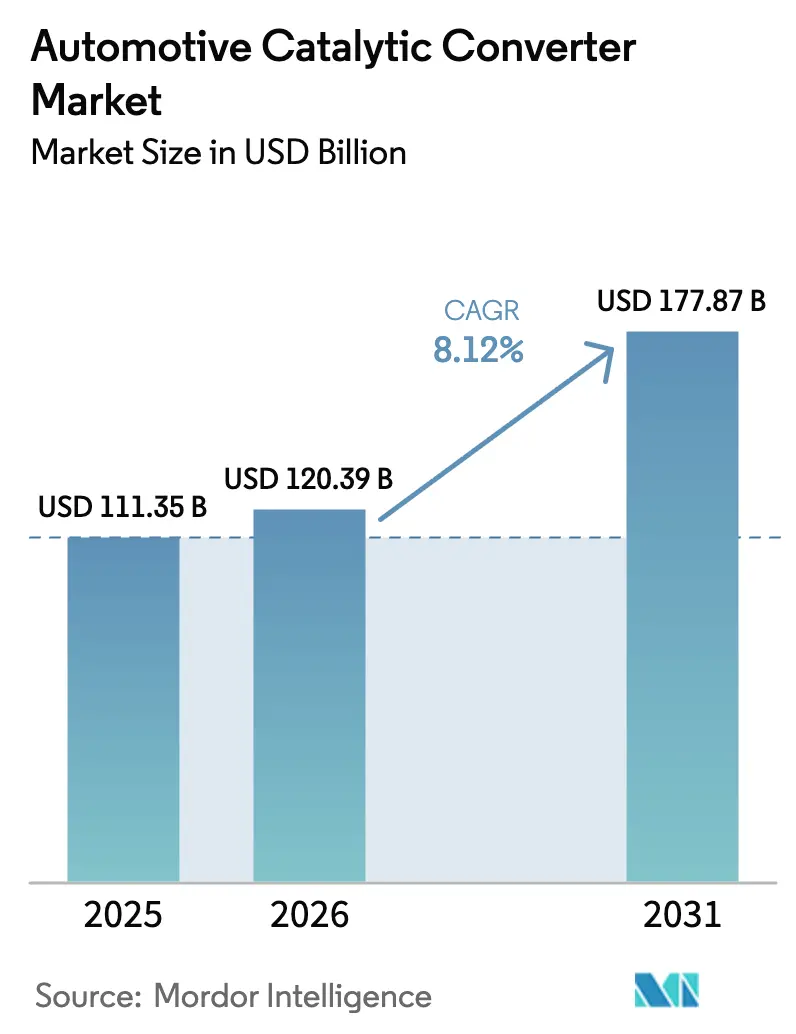

| Marktgröße (2026) | 120.39 Milliarden US-Dollar |

| Marktgröße (2031) | 177.87 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Automobil-Katalysator-Marktanalyse von Mordor Intelligence

Die Marktgröße für Katalysatoren wird voraussichtlich von 111,35 Milliarden USD im Jahr 2025 auf 120,39 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 8,12 % über den Zeitraum 2026–2031 einen Wert von 177,87 Milliarden USD erreichen. Die Expansion spiegelt eine kontinuierliche Verschärfung der Vorschriften nach 2025 wider, einschließlich Euro 7, China 7 und aktualisierter US-amerikanischer Standards, die alle höhere Edelmetallbeladungen und fortschrittliche Washcoat-Chemien vorschreiben. Weiterer Schwung kommt vom Aufschwung der globalen Produktion von Fahrzeugen mit Verbrennungsmotor und Hybridfahrzeugen, Strategien zur Substitution von Edelmetallen zur Senkung des Kostenrisikos sowie Nachrüstungsaktivitäten in Flotten von Maschinen außerhalb des Straßenverkehrs. Widerstandsfähigkeit der Lieferkette, neue Wasserstoff-Verbrennungsmotorprojekte und vielversprechende Einzelmaterial-Katalysatoren runden das Chancenspektrum für den Katalysatormarkt ab.

Wichtigste Erkenntnisse des Berichts

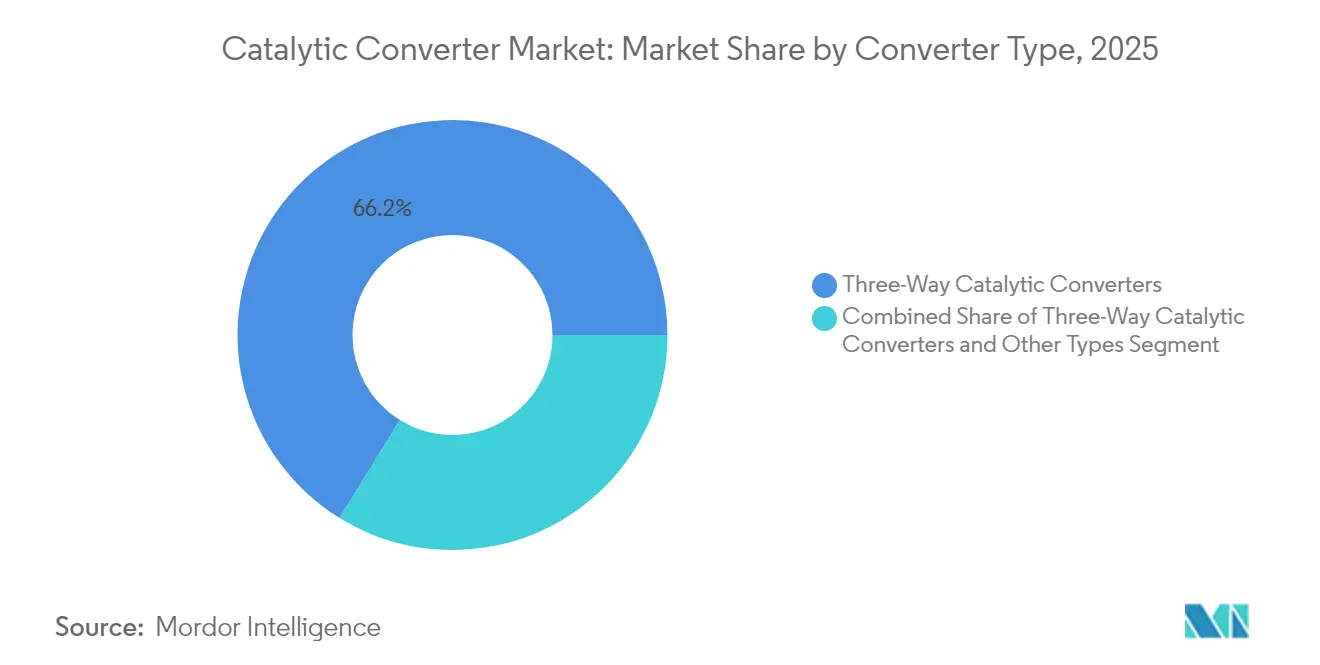

- Nach Konvertertyp hielten Dreiwege-Systeme im Jahr 2025 einen Marktanteil von 66,20 % am Katalysatormarkt, während die Kategorie „sonstige Typen” bis 2031 voraussichtlich mit einer CAGR von 11,59 % wachsen wird.

- Nach Fahrzeugtyp entfielen im Jahr 2025 63,05 % des Marktanteils am Katalysatormarkt auf Personenkraftwagen; mittlere und schwere Nutzfahrzeuge sind mit der schnellsten CAGR von 8,95 % bis 2031 positioniert.

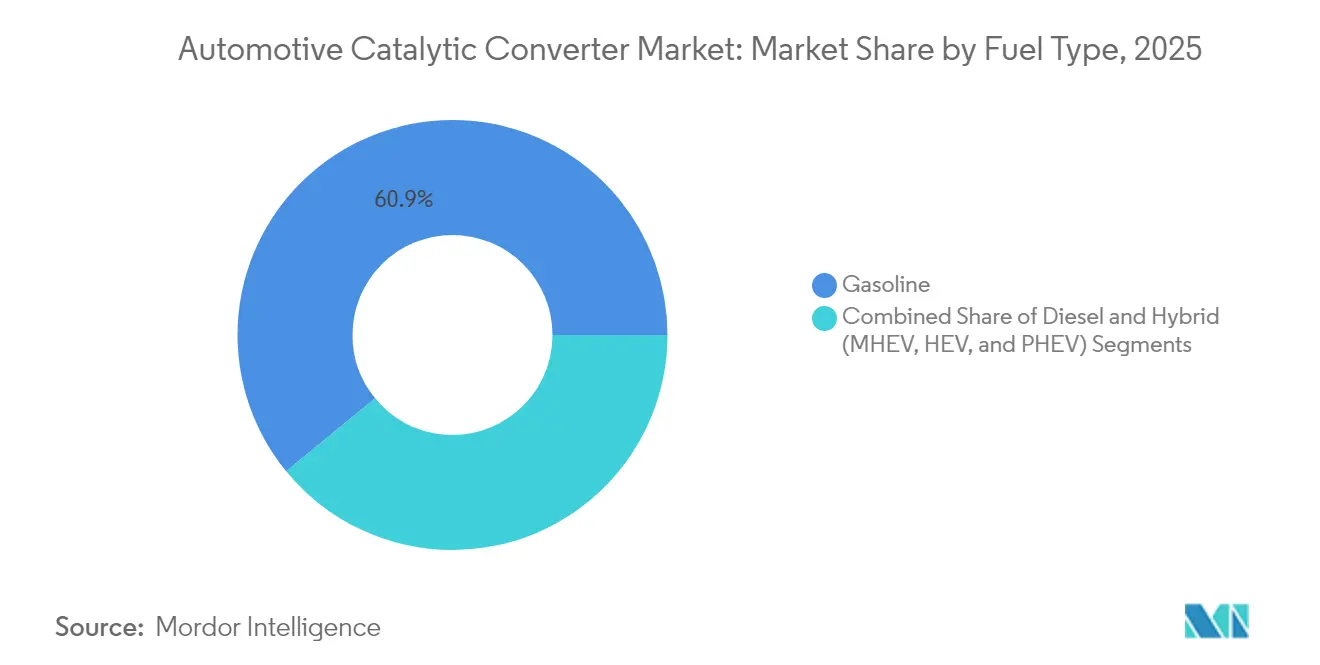

- Nach Kraftstofftyp entfielen im Jahr 2025 60,92 % des Marktanteils am Katalysatormarkt auf Benzinantriebe, während Hybridfahrzeuge im Prognosezeitraum voraussichtlich mit einer CAGR von 9,01 % wachsen werden.

- Nach Substratmaterial dominierten Palladium-Substrate im Jahr 2025 mit einem Anteil von 48,20 % am Katalysatormarkt; Rhodium-Substrate verzeichneten mit einer CAGR von 6,48 % das stärkste Wachstum.

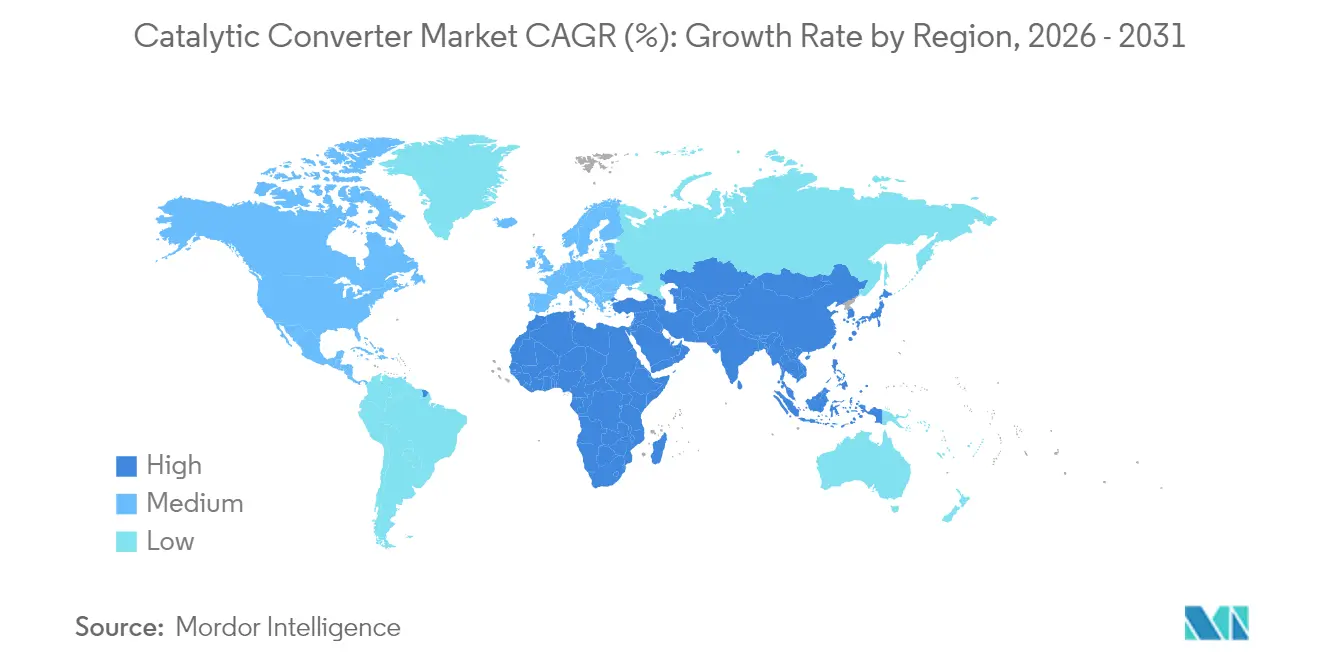

- Nach Geografie dominierte Asien-Pazifik mit einem Anteil von 49,30 % am Katalysatormarkt im Jahr 2025 und ist auch die am schnellsten wachsende Region mit einer CAGR von 7,72 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Automobil-Katalysator-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Emissionsgesetzgebung nach 2025 | +2.8% | Global, mit früher Umsetzung in der EU und China | Mittelfristig (2–4 Jahre) |

| Erholung der globalen Produktionsvolumina für Fahrzeuge mit Verbrennungsmotor und Hybridfahrzeuge | +1.9% | Global, konzentriert in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Edelmetallbeladungen in Benzin-Direkteinspritzung und Mild-Hybriden | +1.6% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| OEM-Nachrüstungsbedarf aus dem Bereich Nicht-Straßen-/Mobilmaschinen | +1.2% | EU-Stufe V, CARB-Stufe-5-Regionen, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Lieferkettenengpässe durch den Boom beim Recycling gestohlener Katalysatoren | +0.8% | Nordamerika als Kernmarkt, Ausstrahlungseffekte auf die EU | Kurzfristig (≤ 2 Jahre) |

| Wachsende Anreize für Wasserstoff-Verbrennungsmotor-Fahrzeuge | +0.4% | Frühe Einführung in der EU und Japan, USA im Entstehen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Emissionsgesetzgebung nach 2025 treibt technologische Upgrades voran

Euro 7 beginnt ab Juli 2025 schrittweise eingeführt zu werden und verlängert die Konformitätsdauer auf acht Jahre/160.000 km, was Automobilhersteller dazu zwingt, dickere Edelmetallschichten und anspruchsvolle Benzinpartikelfilter zu spezifizieren.[1]Europäische Kommission, „Verordnung (EU) 2024/1257 über die Typgenehmigung von Kraftfahrzeugen und Motoren hinsichtlich ihrer Emissionen und Batteriebeständigkeit (Euro 7)”, eur-lex.europa.eu China 7 spiegelt Euro 7 wider und übertrifft ihn in mehreren Aspekten, indem es Partikelzahlgrenzen und Emissionstests im realen Fahrbetrieb über alle Plattformen hinweg vorschreibt. In den Vereinigten Staaten schließen strengere Vorschriften für Geländefahrzeuge und leichte Fahrzeuge historische Regulierungslücken. Einheitliche globale Schwellenwerte beseitigen den Zeitpuffer, den OEMs früher nutzten, und beschleunigen die Entwicklungszyklen für fortschrittliche Drei- und Vierwegesysteme.

Erholung der globalen Produktionsvolumina für Fahrzeuge mit Verbrennungsmotor und Hybridfahrzeuge nach COVID

Die weltweite Produktion von Leichtfahrzeugen verzeichnete eine Volumenwiederherstellung bei Benzin-, Diesel- und Hybridlinien. Schwere Nutzfahrzeuge legten aufgrund der Logistiknachfrage an Volumen zu, während Infrastrukturkonjunkturprogramme in Asien-Pazifik die Montagelinien für schwere Fahrzeuge aktiv hielten. Hybridfahrzeuge machten etwa 10 % der Produktion aus und benötigen größere Katalysatorvolumina, um Kaltstartabgase bei häufigen Start-Stopp-Zyklen zu kontrollieren. Der Verband der chinesischen Automobilhersteller setzt eine dreistufige Entwicklungsstrategie um, die bis 2035 eine Reduzierung der CO₂-Emissionen um 20 % durch verbesserte thermische Effizienz und fortschrittliche Abgaskontrollsysteme anstrebt. Die normalisierte Fabrikauslastung erhöht die kurzfristigen Stücklieferungen für den Katalysatormarkt trotz des langfristigen Elektrifizierungsdrucks.[2]Asiatische Vereinigung für saubere Kraftstoffe, Die Entwicklung von Verbrennungsmotoren (ICE) und Fahrzeugen mit neuer Energie (NEV) in China – Ein Rückblick und Ausblick für die Branche,

acfa.org

Höhere Edelmetallbeladungen in Benzin-Direkteinspritzungs- und Mild-Hybrid-Motoren

Benzin-Direkteinspritzungsantriebe erreichten 2023 eine Durchdringungsrate von 73 % und emittieren feinere Partikel als Saugrohreinspritzungsdesigns, was Automobilhersteller dazu zwingt, Platingruppenmetalle und beschichtete Benzinpartikelfilter zu integrieren. Turboaufladung und Mild-Hybridisierung, beide weit verbreitet in Benzin-Direkteinspritzungsanwendungen, erweitern die Abgaszusammensetzungs- und Temperaturfenster und erfordern eine präzise stöchiometrische Steuerung und schnelleres Anspringen. Der daraus resultierende Anstieg der Platingruppenmetall-Intensität stärkt das Umsatzwachstum, auch wenn Substitutionsinitiativen Kostenneutralität anstreben.

OEM-Nachrüstungsbedarf aus dem Bereich Nicht-Straßen-/Mobilmaschinen durch ESG-Druck

Stufe-V- und bevorstehende Stufe-5-Vorschriften verpflichten Besitzer von Bau-, Landwirtschafts- und Industriemaschinen, Altmotoren mit fortschrittlichen Katalysatoren nachzurüsten. Motoren außerhalb des Straßenverkehrs bleiben häufig zwei Jahrzehnte lang in Betrieb, was einen inkrementellen Aftermarket-Bedarf schafft, der weit über 2030 hinausgeht. Flottenoperatoren übernehmen Nachrüstpakete, um unternehmerische ESG-Verpflichtungen und kommunale Beschaffungskriterien zu erfüllen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Extreme Preisvolatilität bei Platingruppenmetallen | -1.8% | Global, konzentrierte Auswirkungen in kostenempfindlichen Märkten | Kurzfristig (≤ 2 Jahre) |

| Beschleunigung von Batterieelektrofahrzeugen, die die langfristige Stücknachfrage reduziert | -1.4% | EU und China führend, Nordamerika folgend | Mittelfristig (2–4 Jahre) |

| Vorgehen gegen illegale Beschaffung von Platingruppenmetallen | -0.9% | Globale Lieferketten, Fokus auf aus Afrika stammende Materialien | Mittelfristig (2–4 Jahre) |

| Kommerzialisierung von Einzelmaterial-Katalysatoren | -0.6% | Forschungsintensive Märkte, Japan und Deutschland führend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Extreme Preisvolatilität bei Platingruppenmetallen

Der Rückgang des Palladiumpreises von über 3.000 USD/Unze im Jahr 2022 auf unter 1.000 USD/Unze Anfang 2025 sowie die Schwankungen des Platinpreises zwischen 900 und 1.100 USD/Unze erschweren die Beschaffungsbudgets und fördern die Substitution. Lieferanten sichern sich ab, aber kleinere Marktteilnehmer haben Schwierigkeiten, Preisbewegungen auszugleichen, was die kurzfristige Margentransparenz verringert und Bestellungen verzögert, wenn Kostenschocks eintreten. Geplante Reduzierungen der Investitionsausgaben in südafrikanischen Minen drohen das Angebot später im Jahrzehnt zu verknappen.

Beschleunigte Durchdringung von Batterieelektrofahrzeugen, die die langfristige Stücknachfrage reduziert

Die Einführung von Elektrofahrzeugen beschleunigte sich im Jahr 2024 erheblich und schuf einen strukturellen Wandel, der den adressierbaren Markt für Katalysatoren verringert, da Batterieelektrofahrzeuge keine Abgaskontrollsysteme benötigen. Das wirtschaftliche Übergangsszenario von BloombergNEF prognostiziert noch aggressivere Einführungsraten und erwartet, dass Elektrofahrzeuge bis 2030 einen Anteil von 45 % und bis 2040 von 73 % am globalen Personenfahrzeugabsatz erreichen werden, wobei der globale Absatz von Personen-Elektrofahrzeugen von 13,9 Millionen im Jahr 2023 auf über 30 Millionen bis 2027 steigen soll. Die geografische Variation des Übergangs schafft Chancen für Katalysatorhersteller, ihre regionalen Strategien zu optimieren, da Märkte mit langsamerer Einführung von Elektrofahrzeugen eine stärkere Nachfrage nach fortschrittlichen Abgaskontrolltechnologien aufrechterhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Konvertertyp: Fortschrittliche multifunktionale Systeme expandieren

Dreiwege-Katalysatoren behielten im Jahr 2025 einen Anteil von 66,20 % am Katalysatormarkt und spiegeln ihre universelle Eignung für stöchiometrische Benzinmotoren wider. Verschärfte Partikelzahl- und Haltbarkeitsvorschriften halten dieses Format zentral für die Einhaltung von Vorschriften, obwohl sich Metallbeladungen und Washcoat-Formulierungen weiterentwickeln. Die Marktgröße für Dreiwege-Katalysatoren wird voraussichtlich im Einklang mit der gesamten Fahrzeugproduktion bis 2031 steigen, unterstützt durch Hybridisierung, die Kaltstartereignisse verstärkt.

Eine neue Welle von Vierwegekonvertern, Mager-NOx-Fallen und kombinierten selektiven katalytischen Reduktionssystemen konzentriert sich in der Kategorie „sonstige Typen”, die voraussichtlich mit einer CAGR von 11,59 % wachsen wird. Laborarbeiten an der Washington State University zeigen, dass nanoskalen Ceroxid-Cluster, die durch hohe Abgaswärme induziert werden, die Aktivität verzehnfachen und dabei weniger Edelmetall verwenden – eine Entdeckung, die Kostenkurven neu gestalten könnte. Parallele Forschungen zu selbstregenerierenden Perowskit-Katalysatoren zielen darauf ab, den Platingruppenmetall-Gehalt um bis zu 90 % zu reduzieren, und bereiten den Boden für eine breitere Einführung, sobald Produktionsmaßstab und Haltbarkeitsbenchmarks erfüllt sind.

Nach Fahrzeugtyp: Gewerbliche Flotten beschleunigen das Wachstum

Personenkraftwagen dominierten das Volumen 2025 mit einem Marktanteil von 63,05 % am Katalysatormarkt, angetrieben durch ihre absolute Produktionsgröße. Obwohl der Anteil mit zunehmender Elektrifizierung moderat sinkt, bleiben Katalysatoren für Personenkraftwagen aufgrund langer Flottenlebensdauern, spät im Zyklus eingeführter Hybridmodelle und aufkommender Diesel-Downsizing-Benzinstrategien ein Grundpfeiler.

Mittlere und schwere Nutzfahrzeuge bieten die schnellste CAGR von 8,95 %. Logistikexpansion, Infrastrukturausgaben und strengere NOx-Obergrenzen für schwere Fahrzeuge drängen Flottenmanager zu Katalysatoren mit höherer Kapazität und längeren Garantien. Entwickler validieren bereits Wasserstoff-Verbrennungsmotorsysteme für den Fernverkehr und eröffnen damit einen neuen Weg für Dreiwege-Katalysatoren, die 100%ige Wasserstoffströme bei hohen Abgastemperaturen tolerieren müssen und gleichzeitig NOx reduzieren. Maschinen außerhalb des Straßenverkehrs verlängern, obwohl eine Nische, das Wachstum durch die Nutzung von Stufe-V-Nachrüstpaketen mit maßgefertigten rohrmontierten Gehäusen.

Nach Kraftstofftyp: Hybridisierung verändert Katalysator-Betriebszyklen

Benzinmotoren lieferten 2025 60,92 % der Marktgröße für Katalysatoren und unterstreichen ihren fest verankerten Anteil in den meisten Personenfahrzeugsegmenten. Hochverdichtungs- und aufgeladene Benzin-Direkteinspritzungsdesigns erhöhen den Partikelausstoß und erfordern Benzinpartikelfilter, die mit Platingruppenmetallen beschichtet sind und die Effizienz unter mageren Bedingungen aufrechterhalten.

Hybridfahrzeuge – Mild-, Voll- und Plug-in-Hybride – sind das am schnellsten wachsende Segment mit einer CAGR von 9,01 %, da Automobilhersteller elektrifizierte Antriebsmodule auf konventionelle Motoren aufsetzen. Häufige Abschaltungen erfordern Katalysatoren, die in Sekunden anspringen und sich schnell unter transienter Last regenerieren, was die Nachfrage nach elektrisch beheizten Substraten und leichten Trägern stimuliert. Diesel bleibt für den Fernverkehr unverzichtbar, verliert aber Marktanteile bei leichten Fahrzeugen. Forschungen zu elektrisch beheizten Dieselkatalysatoren behaupten eine NOx-Entfernung von 75 % bei Niedertemperaturzyklen, was die Widerstandsfähigkeit der Technologie auch bei sinkenden Volumina belegt.

Nach Substratmaterial: Substitutionsstrategien verschieben den Platingruppenmetall-Mix

Palladium-Substrate führten 2025 mit einem Anteil von 48,20 %, aber die Kostenvolatilität ermutigt OEMs, in neuen Benzinplattformen Platin zu spezifizieren, wo die Kompatibilität es erlaubt. Die Substitution erreichte 2024 700 koz und wird voraussichtlich über die gesamten siebenjährigen Fahrzeugzyklen anhalten. Platin gewinnt damit inkrementelle Benzinmarktanteile, während es die Diesel-Dominanz beibehält, da die Schwefeltoleranz weiterhin entscheidend ist.

Rhodium, obwohl in kleineren absoluten Volumina verwendet, ist für eine CAGR von 6,48 % vorgesehen, da keine praktikable Alternative für die tiefe NOx-Reduktion unter sauerstoffreichen Abgasen existiert. Der Bereich „Sonstige”, der Ceroxid-Vanadat-Verbundwerkstoffe, fortschrittliche Perowskite und Vanadiumoxid-SCR-Formulierungen umfasst, bleibt explorativ, ist aber strategisch wichtig für die Diversifizierung der Versorgung weg von knappen Platingruppenmetallen. Frühe Testzellen zeigen 10–14-fach schnellere Ammoniak-SCR-Reaktionsraten als klassische Vanadiumoxid/Titandioxid-Mischungen, was auf ein erhebliches langfristiges Verdrängungspotenzial hindeutet, sollte die Hochskalierung gelingen.

Geografische Analyse

Asien-Pazifik kontrollierte 2025 49,30 % des Umsatzes im Katalysatormarkt und wird voraussichtlich bis 2031 mit einer CAGR von 7,72 % wachsen. China verankert das regionale Wachstum auf der Grundlage der China-7-Standards, die Partikelzahl- und Realfahrtprotokolle einbetten, die europäische Schwellenwerte übertreffen. Indien trägt zum Volumen bei, da die Automobilproduktion steigt, um sowohl die inländische Mobilitätsnachfrage als auch Exportaufträge zu erfüllen. Die regionale Produktion schwerer Fahrzeuge profitiert von Infrastrukturpipelines, die den Absatz von Lkw und Geländemaschinen ankurbeln. Terminkontrakte für Platin und Palladium, die an einer neuen Guangzhouer Börse notiert sind, professionalisieren die Metallbeschaffung weiter und verringern die Preisschockexposition für lokale Hersteller.

Nordamerika wird voraussichtlich mit einer CAGR von 5,02 % wachsen. Aktualisierte Bundesvorschriften verlangen bis 2032 eine Reduzierung der NMOG- und NOx-Emissionen um 50 % und erzwingen die Einführung von Benzinpartikelfiltern. Texas, Michigan und Ontario bleiben wichtige Produktionscluster für Leichtfahrzeug-Katalysatoren, während Stufe-5-Vorschläge für Geländefahrzeuge in Kalifornien fortschrittliche SCR-Systeme für Baumaschinen vorantreiben. Investitionen in Wasserstoff-Verbrennungsmotor-Testlabore verdeutlichen das Engagement der Region für alternative Antriebe, während sie für die NOx-Minderung weiterhin auf Abgasnachbehandlung angewiesen ist.

Europas CAGR von 4,72 % spiegelt eine reife Fahrzeugbasis wider, die unter dem Druck vorgeschriebener emissionsfreier Verkäufe nach 2035 steht. Die kurzfristige Katalysatornachfrage steigt, da Euro 7 eine achtjährige Haltbarkeit und erweiterte Temperaturkonformitätsfenster einführt. Führende Lieferanten konzentrieren sich auf dichtere Washcoats, elektrisch beheizte Substrate und kombinierte NOx/Partikel-Regenerationsalgorithmen, um die strengen Euro-7-Grenzwerte zu erfüllen. Nachrüstungsaktivitäten in Flotten außerhalb des Straßenverkehrs stützen die Aftermarket-Volumina, sobald die Neuwagennachfrage abflacht.

Wettbewerbslandschaft

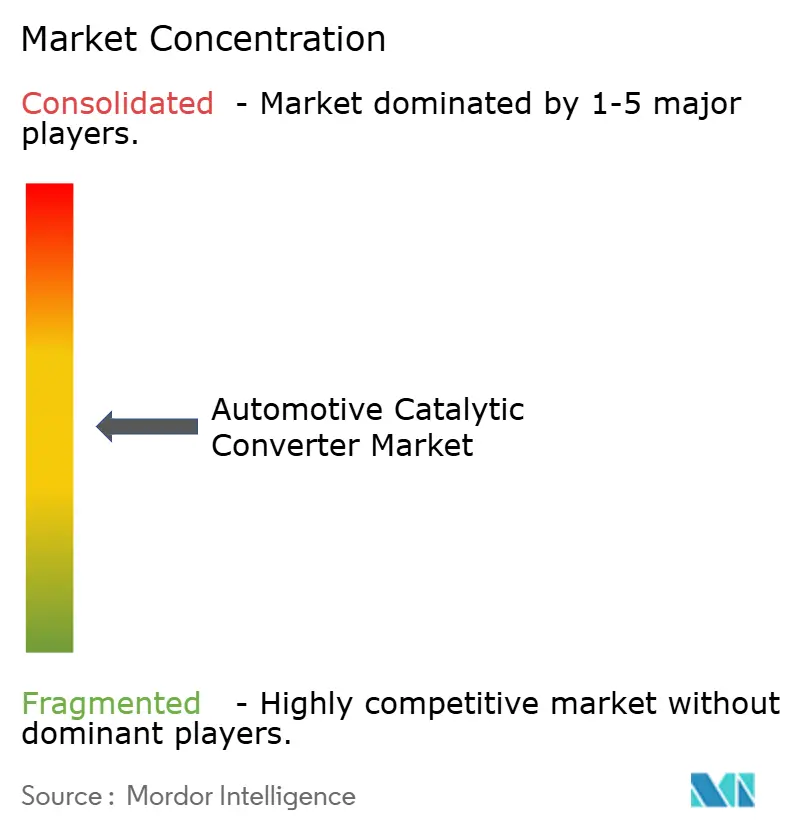

Der Markt ist mäßig konzentriert, wobei die wichtigsten Akteure einen bedeutenden Anteil halten. Skaleneffekte beim Recycling und der Beschaffung von Edelmetallen bieten Kostenhebel und schaffen gleichzeitig Eintrittsbarrieren für kleinere Marktteilnehmer. Technologische Differenzierung ist nun das primäre Wettbewerbsfeld, wobei etablierte Akteure in wasserstoffbereite Katalysatoren, elektrothermische Katalysatorheizungen und Modelle zur Kalibrierung mittels maschinellem Lernen investieren, die Luft-Kraftstoff-Verhältnisse in Echtzeit optimieren.

Regionale Spezialisierung ist erkennbar. Europäische Gruppen betonen tief integrierte Abgasmodule für strenge Gesetzgebungszonen. Asiatische Unternehmen liefern kosteneffektive Systeme für Volumenmodelle und nutzen dabei vertikal integrierte Substratproduktion. Nordamerikanische Hersteller konzentrieren sich auf hochhaltbare Lösungen für schwere Lkw und Geländemaschinen. Geschlossene Recyclingkreisläufe, die von großen Raffinerien geleitet werden, unterstützen zunehmend die Kohlenstoffneutralitätsverpflichtungen der OEMs, indem sie eine vollständige Rückverfolgbarkeit der Platingruppenmetalle über den gesamten Lebenszyklus nachweisen.

Innovationspipelines umfassen Perowskit-Chemien, die die Platingruppenmetall-Intensität drastisch reduzieren, nanostrukturierte Washcoats, die sich in situ regenerieren, und durch additive Fertigung hergestellte Wabenkörper, die das Gewicht reduzieren, ohne die Oberfläche zu beeinträchtigen. Die kommerziellen Einführungszeitpläne hängen von skalierbarer Fertigung und mehrjähriger Feldhaltbarkeitsvalidierung ab, was traditionelle Platingruppenmetall-Katalysatoren für den Großteil des Jahrzehnts dominant hält.

Marktführer im Automobil-Katalysator-Bereich

Tenneco Inc.

Marelli Holdings Co., Ltd.

Eberspächer Group

Boysen Group

Futaba Industrial Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Tenneco bestätigte eine strategische Investitionsvereinbarung mit Apollo Fund X zur Beschleunigung des Wachstums in seinen Bereichen Saubere Luft und Antriebsstrang; der Abschluss der Transaktion ist für das zweite Quartal 2025 geplant.

- Oktober 2024: Tenneco eröffnete neue Wasserstoff-Verbrennungsmotor-Testanlagen in Burscheid, Deutschland, und Ann Arbor, Michigan, sowie ein dediziertes Wasserstoffmateriallabor in Nürnberg.

Berichtsumfang des globalen Automobil-Katalysator-Markts

Die giftigen Moleküle aus dem Abgas eines Motors werden durch einen Katalysator in harmlose Gase wie Wasserdampf umgewandelt, wobei eine Kammer namens Katalysator verwendet wird. Er funktioniert, indem er die gefährlichen Moleküle in den von einem Auto erzeugten Gasen aufbricht, bevor sie in die Atmosphäre freigesetzt werden. Der Katalysator ist ein großer Metallkasten, der an der Unterseite eines Autos angebracht ist. Er hat zwei herausragende Rohre. Während des Prozesses, die Gase sicher für die Freisetzung zu machen, nutzt der Konverter diese beiden Rohrleitungen sowie den Katalysator.

Der Automobil-Katalysator-Markt ist nach Typ, Materialtyp, Fahrzeugtyp und Geografie segmentiert. Nach Typ ist der Markt in Zweiwege-Katalysatoren, Dreiwege-Katalysatoren und sonstige Typen unterteilt. Nach Materialtyp ist der Markt in Platin, Palladium und Rhodium segmentiert.

Nach Fahrzeugtyp ist der Markt in Personenkraftwagen und Nutzfahrzeuge unterteilt, und nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik und den Rest der Welt segmentiert. Für jedes Segment wurden Marktgröße und Prognose auf der Grundlage des Werts (Milliarden USD) erstellt.

| Zweiwege-Katalysatoren |

| Dreiwege-Katalysatoren |

| Sonstige Typen |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittlere und schwere Nutzfahrzeuge |

| Geländefahrzeuge und Maschinen außerhalb des Straßenverkehrs |

| Motorräder und Powersports-Fahrzeuge |

| Benzin |

| Diesel |

| Hybrid (MHEV, HEV und PHEV) |

| Platin |

| Palladium |

| Rhodium |

| Sonstige (Cer, Vanadium und Perowskite) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Konvertertyp | Zweiwege-Katalysatoren | |

| Dreiwege-Katalysatoren | ||

| Sonstige Typen | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Mittlere und schwere Nutzfahrzeuge | ||

| Geländefahrzeuge und Maschinen außerhalb des Straßenverkehrs | ||

| Motorräder und Powersports-Fahrzeuge | ||

| Nach Kraftstofftyp | Benzin | |

| Diesel | ||

| Hybrid (MHEV, HEV und PHEV) | ||

| Nach Substratmaterial | Platin | |

| Palladium | ||

| Rhodium | ||

| Sonstige (Cer, Vanadium und Perowskite) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Katalysatormarkt derzeit?

Der Katalysatormarkt erzielte im Jahr 2026 einen Umsatz von 120,39 Milliarden USD und ist auf dem Weg, bis 2031 einen Wert von 177,87 Milliarden USD zu erreichen.

Wie schnell wächst der Katalysatormarkt?

Von 2026 bis 2031 wächst der Markt mit einer jährlichen Wachstumsrate von 8,12 %.

Welcher Konvertertyp führt den globalen Marktanteil an?

Dreiwege-Katalysatoren erzielten 2025 einen Anteil von 66,20 % am globalen Umsatz.

Warum ist Asien-Pazifik der größte regionale Markt?

Chinas strenge China-7-Standards in Kombination mit Indiens expandierender Fahrzeugproduktion verleihen Asien-Pazifik einen Anteil von 49,30 % und die schnellste CAGR von 7,72 %.

Welche Rolle spielen Wasserstoff-Verbrennungsmotoren?

Wasserstoff-Verbrennungsmotor-Plattformen für schwere Lkw benötigen weiterhin Dreiwege-Katalysatoren zur NOx-Kontrolle und eröffnen damit einen neuen Nachfragestrom, auch wenn die Elektrifizierung voranschreitet.

Seite zuletzt aktualisiert am: