Marktgröße und Marktanteil für Automobil-Motoren und Motorlager

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

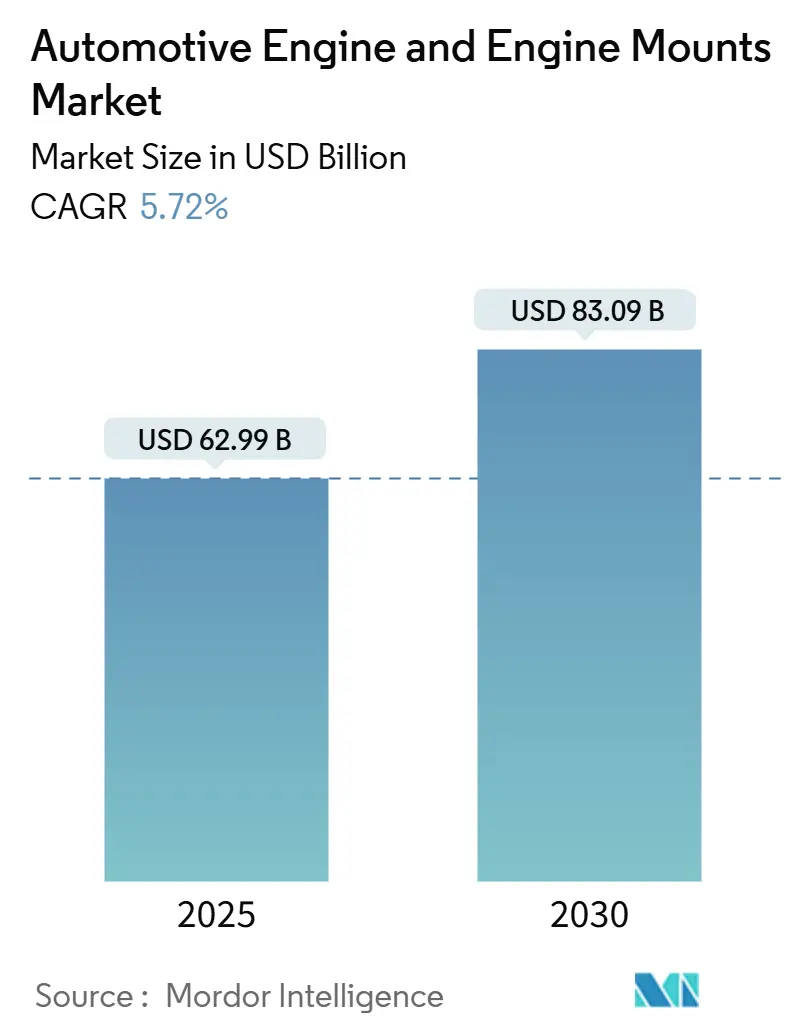

| Marktgröße (2025) | 62.99 Milliarden US-Dollar |

| Marktgröße (2030) | 83.09 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.72% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Automobil-Motoren und Motorlager von Mordor Intelligence

Die Marktgröße für Automobil-Motoren und Motorlager belief sich im Jahr 2025 auf 62,99 Milliarden USD und wird bis 2030 voraussichtlich 83,09 Milliarden USD erreichen, was einer CAGR von 5,72 % über den Prognosezeitraum entspricht. Diese Entwicklung spiegelt eine robuste Komponentennachfrage in aufstrebenden Volkswirtschaften, zunehmende Komplexität bei Hybridplattformen und die OEM-Priorisierung der Verbesserung von Geräusch, Vibration und Rauheit (NVH) trotz des Gegenwinds durch die Elektrifizierung wider. Rückläufige Volumina bei Verbrennungsmotoren (ICE) in Europa und Nordamerika werden durch die Einführung von Hybridfahrzeugen und ein anhaltendes Produktionswachstum im asiatisch-pazifischen Raum, in Lateinamerika und im Nahen Osten ausgeglichen. Zulieferer, die fortschrittliche Elastomerchemie, aktive Dämpfungselektronik und globale Fertigungskapazitäten kombinieren, gewinnen weiterhin inkrementelle Marktanteile, da OEMs die Plattformstandardisierung beschleunigen, Entwicklungszyklen verkürzen und Lager neu gestalten, um strenge Emissionsnormen zu erfüllen. Gleichzeitig zwingen Rohstoffpreisvolatilität und tarifbedingte Regionalisierung die Hersteller dazu, vertikale Integration und Dual-Sourcing-Strategien zu verfolgen, um Margen zu schützen und die Versorgungskontinuität zu gewährleisten.

Wichtigste Erkenntnisse des Berichts

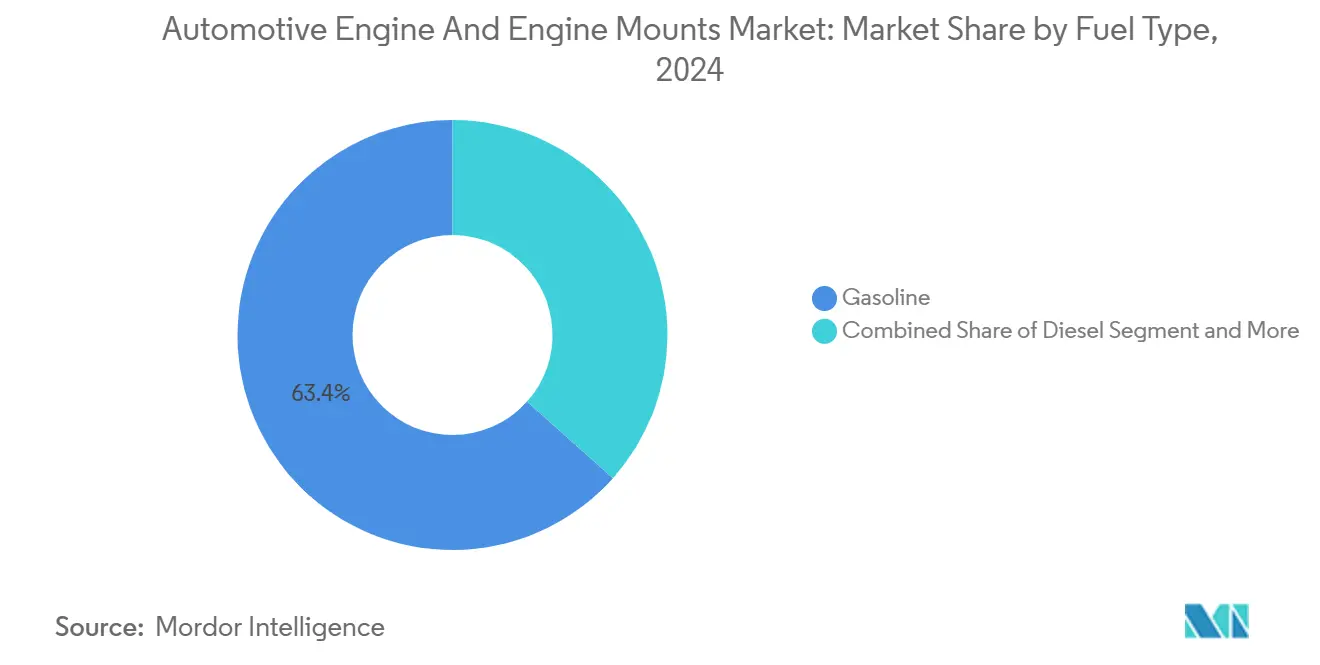

- Nach Kraftstofftyp hielten Benzinmotoren im Jahr 2024 einen Marktanteil von 63,42 % am Markt für Automobil-Motoren und Motorlager, während Hybridantriebe bis 2030 mit einer CAGR von 12,67 % wachsen.

- Nach Fahrzeugtyp verzeichneten Busse und Reisebusse mit einer CAGR von 7,35 % das stärkste Wachstum, während Personenkraftwagen im Jahr 2024 einen Umsatzanteil von 49,58 % behielten.

- Nach Motorlagertechnologie dominierten Elastomerkonstruktionen mit einem Anteil von 71,83 % im Jahr 2024; elektrohydraulische/aktive Systeme wachsen bis 2030 mit einer CAGR von 9,72 %.

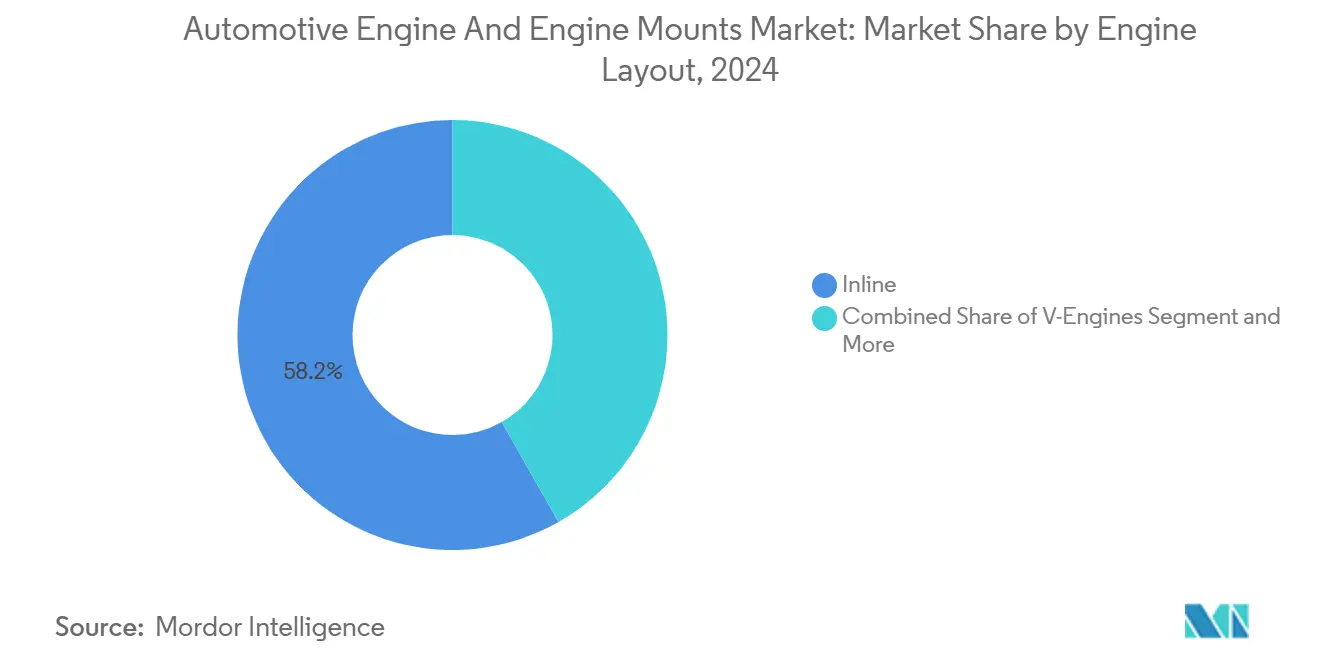

- Nach Motoranordnung entfielen 58,24 % der Marktgröße für Automobil-Motoren und Motorlager im Jahr 2024 auf Reihenmotoren, während W-Anordnungseinheiten voraussichtlich mit einer CAGR von 6,94 % wachsen werden.

- Nach Vertriebskanal entfielen 78,31 % der Nachfrage im Jahr 2024 auf OEM-Einkäufe; der Aftermarket wächst mit einer CAGR von 5,47 % und spiegelt die alternden globalen Fahrzeugflotten wider.

Globale Markttrends und Erkenntnisse für Automobil-Motoren und Motorlager

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Fahrzeugproduktion in aufstrebenden Volkswirtschaften | +1.5% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf Lateinamerika und den Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Strenge globale Emissionsnormen beschleunigen die Motorverkleinerung und Effizienzverbesserungen | +1.2% | Global, mit EU und China als führende Regulierungsumsetzer | Mittelfristig (2–4 Jahre) |

| Steigende NVH-Komforterwartungen steigern die Nachfrage nach fortschrittlichen Motorlagern | +0.9% | Nordamerika und EU-Premiumsegmente, Luxusexpansion im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Verbreitung von Hybridantrieben schafft spezialisierte Anforderungen an Motorlager | +0.8% | Global, mit früher Einführung in Japan, der EU und Kalifornien | Mittelfristig (2–4 Jahre) |

| Tarifbedingte Rückverlagerung der Motorlagerfertigung fördert regionale Investitionen | +0.6% | Hauptsächlich Nordamerika, mit sekundären Auswirkungen auf die EU | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte vorausschauende Wartung verkürzt die Austauschzyklen für Elastomerlager | +0.4% | Nordamerika und EU-Aftermarket, schrittweise Durchdringung im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge globale Emissionsnormen beschleunigen die Motorverkleinerung und Effizienzverbesserungen

Der regulatorische Druck durch Euro-7-Normen und Chinas nationale VI-Emissionsvorschriften treibt OEMs zu kleineren, turboaufgeladenen Motoren, die höhere Vibrationsfrequenzen erzeugen und anspruchsvollere Lagerlösungen erfordern. Die Motorverkleinerung schafft ein technisches Paradoxon, bei dem ein reduzierter Hubraum die spezifische Leistungsabgabe erhöht und NVH-Herausforderungen intensiviert, mit denen herkömmliche passive Lager Schwierigkeiten haben. Fortschrittliche hydraulische und elektrohydraulische Lager werden unverzichtbar für die Bewältigung der komplexen Vibrationssignaturen turboaufgeladener 3-Zylinder-Motoren, die im Vergleich zu natürlich angesaugten 4-Zylinder-Einheiten ein inhärentes Ungleichgewicht aufweisen. Dieser regulatorisch bedingte Wandel hin zu aktiven Lagertechnologien beschleunigt die Premiumisierung des Marktes, da OEMs den Fahrerkomfort über die Kostenoptimierung stellen. Der Übergang betrifft insbesondere die europäischen und chinesischen Märkte, wo strenge Emissionskonformitätszeitpläne die Entwicklungszyklen verkürzen und Zulieferer mit bewährten aktiven Lagerkapazitäten bevorzugen.

Steigende NVH-Komforterwartungen steigern die Nachfrage nach fortschrittlichen Motorlagern

Die Verbrauchererwartungen an luxuriöse Verfeinerung in Mainstream-Fahrzeugsegmenten treiben die Nachfrage nach fortschrittlichen Lagertechnologien an, die eine überlegene Vibrationsisolierung bieten. Die Verbreitung leiser elektrischer Antriebsstränge auf dem Markt schafft einen Referenzpunkt für NVH-Leistung, den Verbrennungsmotor- und Hybridfahrzeuge erreichen müssen, und treibt herkömmliche Gummilager an ihre technischen Grenzen. Magnetorheologische und semi-aktive Lagersysteme entstehen als Lösungen für die Echtzeit-Vibrationsabstimmung, die Dämpfungseigenschaften basierend auf Motorbetriebsbedingungen und Straßeneingaben anpassen. Premium-Automobilhersteller spezifizieren aktive Lager zunehmend als Standardausrüstung statt als optionale Ausstattung, was Volumenskalierungen schafft, die die Stückkosten senken und die Einführung im Mainstream beschleunigen. Dieser Trend kommt insbesondere Zulieferern wie Vibracoustic und Continental zugute, deren fortschrittliche Lagerportfolios mit OEM-Strategien übereinstimmen, sich durch verfeinerte Fahrerlebnisse statt rein durch Leistungsmetriken zu differenzieren.

Wachsende Fahrzeugproduktion in aufstrebenden Volkswirtschaften

Das Wachstum der Fahrzeugproduktion in Indien, Südostasien und Lateinamerika schafft eine erhebliche Nachfrage nach kosteneffizienten Motorlagerlösungen, die Leistung und Preissensibilität in Einklang bringen. Indiens Expansion in der Automobilfertigung, unterstützt durch produktionsgebundene Anreizprogramme, positioniert das Land als globalen Beschaffungsknotenpunkt für Motorkomponenten, einschließlich Lager, die für lokale und Exportmärkte konzipiert sind. Die aggressive Exportstrategie chinesischer OEMs, die im Jahr 2024 auf 6 Millionen Fahrzeugexporte abzielt, erfordert skalierbare Fertigungslieferketten, die eine schnelle Volumenerhöhung bei gleichzeitiger Einhaltung von Qualitätsstandards unterstützen können[1]Michael Dunne, "Der große chinesische Automobil-Blitzkrieg," Dunne Insights, dunneinsights.com. . Der Fokus der aufstrebenden Märkte auf erschwingliche Mobilitätslösungen begünstigt Elastomerlager-Technologien, die bewährte Zuverlässigkeit zu wettbewerbsfähigen Kosten bieten, obwohl die Hybrideinführung in diesen Regionen schrittweise eine Nachfrage nach anspruchsvolleren Lagersystemen einführen wird. Regionale Fertigungsinvestitionen, darunter Saudi-Arabiens 1,3 Milliarden USD umfassender Ceer-EV-Komplex und Marokkos 180 Millionen EUR umfassendes CITIC-Dicastal-Aluminiumgusswerk, etablieren lokale Lieferketten, die Logistikkosten senken und die Reaktionsfähigkeit auf regionale OEM-Anforderungen verbessern [2]"Automobil-Investitionsrückblick: Saudi-Arabien führt unseren Q1 2024-Rückblick an und Zusammenarbeit beginnt sich auszuzahlen," BMI, fitchsolutions.com..

Verbreitung von Hybridantrieben schafft spezialisierte Anforderungen an Motorlager

Hybridantriebe führen durch P2- und P3-Konfigurationen, die Verbrennungsmotoren mit Elektromotoren kombinieren, einzigartige Lagerherausforderungen ein und erzeugen komplexe Vibrationsmuster, die herkömmliche Lager nicht ausreichend isolieren können. Die Integration von Elektromotoren direkt in den Antriebsstrang erfordert spezialisierte Lagerlösungen, die sowohl Motorvibrationen als auch Elektromotordrehmomentcharakteristika berücksichtigen, insbesondere während Motor-Start-Stopp-Übergängen. Die häufige Motortaktung von Hybridsystemen erzeugt thermische Belastungsmuster, die den Elastomerabbau beschleunigen und die Nachfrage nach fortschrittlichen Gummiverbindungen und temperaturbeständigen Lagerkonstruktionen antreiben. Aktive Lagersysteme werden in Hybridanwendungen besonders wertvoll, wo Echtzeit-Vibrationssteuerung die NVH-Kompromisse, die dem Motor-Start-Stopp-Betrieb und den Leistungsübergängen zwischen Elektro- und Verbrennungsmotor inhärent sind, maskieren kann. Diese technische Komplexität schafft Chancen für Zulieferer mit fortschrittlicher Materialkompetenz und aktiven Lagerkapazitäten, während sie traditionelle Lagerhersteller herausfordert, hybridspezifische Lösungen zu entwickeln.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnell wachsende Elektrifizierung verkleinert den adressierbaren Markt für Verbrennungsmotoren | -1.2% | EU und China führend, Nordamerika folgend | Mittelfristig (2–4 Jahre) |

| Rohstoffpreisvolatilität (Stahl, Elastomere) | -0.8% | Global, mit akuten Auswirkungen in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Durch Cybersicherheit eingeschränkte OEM-Daten hemmen die unabhängige Aftermarket-Montage | -0.6% | Global, mit stärksten Auswirkungen in der EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Hochtemperatur-Gummidegradation im städtischen Start-Stopp-Verkehr | -0.5% | Globale städtische Zentren, stärkere Auswirkungen im asiatisch-pazifischen Raum und der EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität (Stahl, Elastomere)

Die Volatilität der Stahl- und Elastomerpreise erzeugt erheblichen Margendruck für Lagerhersteller. Engpässe bei der Naturkautschukversorgung, insbesondere aus südostasiatischen Erzeugerregionen, schaffen Beschaffungsherausforderungen für Lagerhersteller, die auf spezifische Gummiverbindungen für Haltbarkeit und Leistungseigenschaften angewiesen sind. Die Volatilität betrifft insbesondere kleinere Tier-2-Zulieferer mit begrenzten Absicherungsmöglichkeiten und beschleunigt möglicherweise die Branchenkonsolidierung, da größere Akteure Einkaufsvolumen und finanzielle Ressourcen nutzen, um Rohstoffzyklen zu überstehen. Langfristige Liefervereinbarungen und Strategien zur vertikalen Integration werden zu entscheidenden Wettbewerbsvorteilen bei der Steuerung des Rohstoffrisikos.

Schnell wachsende Elektrifizierung verkleinert den adressierbaren Markt für Verbrennungsmotoren

Die Einführung batterieelektrischer Fahrzeuge beschleunigt den Rückgang der traditionellen Motorlagernachfrage, insbesondere in europäischen und chinesischen Märkten, wo regulatorische Unterstützung und Verbraucherakzeptanz eine schnelle Durchdringung von Elektrofahrzeugen vorantreiben. Der Übergang schafft einen strukturellen Gegenwind für Lagerzulieferer, deren Kernkompetenzen auf der Vibrationsisolierung von Verbrennungsmotoren basieren und strategische Neuausrichtungen hin zu EV-spezifischen Lagerlösungen für Batteriesätze, Elektromotoren und Leistungselektronik erfordern. Die Exportambitionen chinesischer EV-Hersteller, die globale Märkte mit wettbewerbsfähig bepreisten Elektrofahrzeugen anvisieren, verstärken den Druck auf traditionelle Automobillieferketten und schaffen Überkapazitäten in auf Verbrennungsmotoren ausgerichteten Fertigungsanlagen. Der Elektrifizierungszeitplan variiert erheblich nach Region, wobei Europa und China die Einführung anführen, während aufstrebende Märkte aufgrund von Infrastruktur- und Erschwinglichkeitsbeschränkungen die Präferenz für Verbrennungsmotoren beibehalten, was geografische Nachfrageungleichgewichte schafft, die die globale Lieferkettenoptimierung herausfordern. Lagerzulieferer müssen Investitionen in rückläufige Verbrennungsmotortechnologien mit aufkommenden EV-Chancen in Einklang bringen, was ein sorgfältiges Portfoliomanagement und strategische Partnerschaften erfordert, um den Übergang erfolgreich zu bewältigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kraftstofftyp: Benzindominanz steht vor Hybridunterbrechung

Benzinmotoren behalten den größten Marktanteil im Jahr 2024 mit 63,42 %, während fortschrittliche Hybridantriebe als das dynamischste Kraftstofftypsegment entstehen und bis 2030 eine CAGR von 12,67 % verzeichnen. Hybridsysteme erfordern spezialisierte Lagerlösungen, die duale Energiequellen und häufige Motor-Start-Stopp-Zyklen berücksichtigen, was eine technische Komplexität schafft, die Zulieferer mit fortschrittlichen Materialien und aktiven Lagerkapazitäten bevorzugt. Dieselanwendungen gehen in Personenkraftwagen aufgrund von Emissionsvorschriften weiter zurück, obwohl die Nachfrage nach Nutzfahrzeugen in aufstrebenden Märkten stabil bleibt, wo Kraftstoffeffizienz Umweltbedenken überwiegt. Alternativkraftstoffmotoren, einschließlich Erdgas- und Biokraftstoffanwendungen, stellen Nischenchancen hauptsächlich in Flottenanwendungen und Regionen mit unterstützenden Infrastrukturpolitiken dar.

Der Wandel hin zu Hybridarchitekturen verändert die Anforderungen an das Lagerdesign grundlegend, da P2-Hybridkonfigurationen Elektromotoren direkt in den Antriebsstrang integrieren und Vibrationsmuster erzeugen, die herkömmliche Elastomerlager nicht ausreichend isolieren können. Forschungen zeigen, dass Hybridantriebe eine spezialisierte Lagerabstimmung erfordern, um die NVH-Herausforderungen von Motor-Start-Stopp-Übergängen und der Leistungsmischung zwischen Elektro- und Verbrennungsmotor zu bewältigen. Benzinmotoren profitieren von kontinuierlicher Verfeinerung in turboaufgeladenen Konfigurationen, wo Verkleinerungsstrategien die spezifische Leistungsabgabe erhöhen, aber die Anforderungen an die Vibrationssteuerung intensivieren und die Nachfrage nach hydraulischen und aktiven Lagertechnologien unterstützen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fahrzeugtyp: Nutzfahrzeugsegmente treiben das Wachstum an

Personenkraftwagen beherrschen im Jahr 2024 mit 49,58 % Marktanteil, profitieren von Volumenskalierungen, stehen jedoch unter Margendruck, da OEMs in Mainstream-Segmenten die Kostenoptimierung gegenüber Premium-Lagertechnologien priorisieren. Busse und Reisebusse führen das Wachstum nach Fahrzeugtyp mit einer CAGR von 7,35 % an, was die Elektrifizierung von Nutzfahrzeugflotten und die Hybrideinführung widerspiegelt, die anspruchsvolle Lagerlösungen für Schwerlastanwendungen erfordert. Leichte Nutzfahrzeuge verzeichnen ein stetiges Nachfragewachstum, unterstützt durch die Expansion der E-Commerce-Logistik und Anforderungen an die letzte Meile, die zuverlässige, kosteneffektive Lagerlösungen bevorzugen. Mittelgroße und schwere Nutzfahrzeuge behalten eine stabile Nachfrage bei, obwohl der regulatorische Druck zur Emissionskonformität die schrittweise Einführung fortschrittlicher Lagertechnologien in Premium-LKW-Segmenten vorantreibt.

Zweiradanwendungen stellen ein spezialisiertes Segment dar, in dem Gewichts- und Kostenbeschränkungen die Einführung fortschrittlicher Lager begrenzen, obwohl Premium-Motorradhersteller zunehmend hydraulische Lager für verbesserten Fahrerkomfort spezifizieren. Der Fokus von Nutzfahrzeugen auf die Gesamtbetriebskosten schafft Chancen für vorausschauende Wartungslösungen, die die Lagerlebensdauer verlängern und ungeplante Ausfallzeiten reduzieren. Der datengesteuerte Ansatz von Flottenoperatoren zur Wartungsplanung unterstützt die Einführung KI-gesteuerter Überwachungssysteme, die Austauschintervalle basierend auf tatsächlichen Betriebsbedingungen statt fester Wartungspläne optimieren.

Nach Motorlager: Elastomerführerschaft durch aktive Systeme herausgefordert

Elastomerlager behalten im Jahr 2024 einen Marktanteil von 71,83 %, unterstützt durch Kostenvorteile und bewährte Zuverlässigkeit in Mainstream-Anwendungen, obwohl technische Einschränkungen bei turboaufgeladenen und Hybridantrieben deutlich werden. Hydraulische Lager nehmen eine Mittelposition ein und bieten im Vergleich zu passiven Elastomersystemen eine überlegene Vibrationsisolierung bei gleichzeitiger Kostenwettbewerbsfähigkeit gegenüber vollständig aktiven Lösungen. Die technologische Entwicklung spiegelt die Premiumisierung der Automobilindustrie wider, bei der Funktionen, die einst Luxusfahrzeugen vorbehalten waren, in Mainstream-Segmente übergehen, da die Produktionsskalierung die Stückkosten senkt. Elektrohydraulische und aktive Lagersysteme erreichen bis 2030 eine CAGR von 9,72 %, angetrieben durch die OEM-Nachfrage nach Echtzeit-Vibrationssteuerung, die sich an unterschiedliche Motorbetriebsbedingungen anpasst.

Die Einführung aktiver Lager beschleunigt sich in Hybridanwendungen, wo häufige Motor-Start-Stopp-Zyklen NVH-Herausforderungen schaffen, die passive Systeme nicht ausreichend bewältigen können. Continentals Entwicklung magnetorheologischer Lagersysteme demonstriert die technische Entwicklung der Branche hin zur Echtzeit-Vibrationssteuerung, die Dämpfungseigenschaften basierend auf Fahrzeugbetriebsbedingungen anpasst. Der Übergang zu aktiven Systemen schafft Wettbewerbsvorteile für Zulieferer mit fortschrittlicher Materialkompetenz und elektronischen Steuerungsfähigkeiten, während er traditionelle Gummihersteller herausfordert, Lösungen der nächsten Generation zu entwickeln oder einen Marktanteilsverlust zu riskieren.

Nach Motoranordnung: Reihenmotoren behalten die Dominanz

Reihenmotoren beherrschen im Jahr 2024 mit 58,24 % Marktanteil, profitieren von Fertigungseinfachheit und Kostenvorteilen, die mit den Anforderungen von Mainstream-Fahrzeugen übereinstimmen. V-Motoren behalten eine stabile Nachfrage in Leistungs- und Luxusanwendungen bei, wo Leistungsdichte und Verfeinerung die zusätzliche Komplexität und Kosten spezialisierter Lagersysteme rechtfertigen. Flach- und Boxermotorkonfigurationen stellen Nischenanwendungen hauptsächlich in spezifischen OEM-Portfolios dar und erfordern maßgeschneiderte Lagerlösungen, die die Skalierungsvorteile der Zulieferer begrenzen. W-Anordnungsmotoren erreichen bis 2030 ein CAGR-Wachstum von 6,94 %, was die Einführung durch Premium-Automobilhersteller kompakter, leistungsstarker Konfigurationen widerspiegelt, die anspruchsvolle Lagerlösungen erfordern.

Die Segmentierung nach Motoranordnung spiegelt breitere Trends in der Automobilindustrie hin zu Verkleinerung und Elektrifizierung wider, bei denen die traditionelle hubraumbasierte Leistungsabgabe der turboaufgeladenen Effizienz und Hybridintegration weicht. Die kompakten Verpackungsvorteile von W-Anordnungsmotoren werden in Hybridanwendungen besonders wertvoll, wo Platzbeschränkungen innovative Lagerlösungen erfordern, die sowohl Verbrennungsmotor- als auch elektrische Energiequellen innerhalb begrenzter Motorraum-Abmessungen aufnehmen. Die Dominanz von Reihenmotoren unterstützt Standardisierungsstrategien der Zulieferer, bei denen gemeinsame Lagerschnittstellen die Entwicklungskosten senken und die Fertigungseffizienz über mehrere Fahrzeugplattformen hinweg verbessern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: OEM-Dominanz mit Aftermarket-Beschleunigung

OEM-Kanäle behalten im Jahr 2024 einen Marktanteil von 78,31 %, was die entscheidende Rolle von Motorlagern bei der NVH-Leistung und Sicherheit von Fahrzeugen widerspiegelt, bei der OEM-Spezifikationen Kompatibilität und Leistungsstandards sicherstellen. Das Aftermarket-Wachstum profitiert von der Konsolidierung unabhängiger Reparaturwerkstätten und digitalen Katalogsystemen, die die Teileverfügbarkeit und Montagegenauigkeit verbessern. Die Kanaldynamik spiegelt breitere Trends im Automobilnachmarkt hin zu professionellen Dienstleistern und weg von der Selbstwartung für komplexe Komponenten wie Motorlager wider. Der Aftermarket-Kanal zeigt ein robustes CAGR-Wachstum von 5,47 % bis 2030, angetrieben durch alternde Fahrzeugflotten und die Einführung vorausschauender Wartung, die den Austauschzeitpunkt optimiert.

Die Übernahme der Motor Parts & Equipment Corporation durch Genuine Parts Company für 181 NAPA-Standorte demonstriert die Aftermarket-Konsolidierung, die die Vertriebsreichweite und das Bestandsmanagement verbessert. Vorausschauende Wartungstechnologien ermöglichen es Aftermarket-Zulieferern, die Bestandspositionierung zu optimieren und veraltete Bestände zu reduzieren, während KI-gesteuerte Diagnosesysteme Technikern helfen, Lagerfehlersmuster zu identifizieren, bevor es zu einem vollständigen Systemausfall kommt. Der OEM-Kanal profitiert von langfristigen Liefervereinbarungen und Plattformstandardisierung, obwohl der Margendruck durch kostenbewusste Automobilhersteller kontinuierliche Effizienzverbesserungen und Wertentwicklungsinitiativen vorantreibt.

Geografische Analyse

Der asiatisch-pazifische Raum führt die globale Marktdynamik mit einem Anteil von 44,29 % im Jahr 2024 und einer CAGR von 6,68 % bis 2030 an, angetrieben durch Chinas Fertigungsmaßstab in der Automobilindustrie und Indiens expandierende Produktionsbasis. Die Exportambitionen chinesischer OEMs, die im Jahr 2024 auf 6 Millionen Fahrzeugexporte abzielen, schaffen eine erhebliche Komponentennachfrage, von der regionale Lagerzulieferer mit kostenkonkurrenzfähigen Fertigungskapazitäten profitieren. Indiens produktionsgebundene Anreizprogramme unterstützen die Expansion der Automobilfertigung und positionieren das Land als globalen Beschaffungsknotenpunkt für Motorkomponenten, die sowohl für den Inlandsverbrauch als auch für Exportmärkte konzipiert sind.

Nordamerika erlebt reife Marktbedingungen mit stabiler Nachfrage, unterstützt durch die Erneuerung von Fahrzeugflotten und das Wachstum im Nutzfahrzeugbereich. Die Region profitiert von Rückverlagerungsinitiativen, darunter Hyundais 5,8 Milliarden USD umfassendes Stahlwerk in Louisiana für Automobilanwendungen und General Motors' 4 Milliarden USD umfassende Investition zur Verlagerung der Produktion aus Mexiko. US-Zölle auf Stahl- und Aluminiumimporte erzeugen Kostendruck für Lagerhersteller, obwohl inländische Beschaffungsinitiativen Rohstoffpreiserhöhungen durch reduzierte Logistikkosten und Lieferkettenresilienz teilweise ausgleichen. Kanadas Automobilfertigungsbasis unterstützt die regionale Lagerproduktion, während Mexikos Kostenvorteile trotz handelspolitischer Unsicherheiten weiterhin Investitionen anziehen. Das USMCA-Handelsabkommen bietet Rahmenstabilität für grenzüberschreitende Lieferketten, obwohl politische Spannungen über Anforderungen an den Automobilinhalt laufende Compliance-Herausforderungen schaffen.

Europa steht vor einem rückläufigen Verbrennungsmotorbedarf, der durch Hybrideinführung und Premium-Fahrzeugproduktion ausgeglichen wird, die fortschrittliche Lagertechnologien erfordert. Die strengen Emissionsvorschriften der Region treiben die OEM-Nachfrage nach anspruchsvollen Lagersystemen an, die Motorverkleinerungs- und Elektrifizierungsstrategien unterstützen. Deutschlands Führungsrolle im Automobilengineering schafft Nachfrage nach Hochleistungslagerlösungen, während die osteuropäische Fertigung kostenkonkurrenzfähige Produktionskapazitäten für Volumenanwendungen bietet. Der Brexit wirkt sich weiterhin auf britische Automobillieferketten aus, obwohl etablierte Beziehungen und spezialisierte Fähigkeiten die Marktposition britischer Lagerzulieferer aufrechterhalten.

Wettbewerbslandschaft

Der Markt für Automobil-Motoren und Motorlager weist eine moderate Konzentration auf, wobei etablierte Tier-1-Zulieferer technologische Differenzierung und langfristige OEM-Partnerschaften nutzen, um Wettbewerbspositionen zu behaupten. Continental, Vibracoustic und Sumitomo Riko dominieren durch fortschrittliche Lagertechnologien und globale Fertigungskapazitäten, die mit OEM-Plattformstrategien und regionalen Beschaffungsanforderungen übereinstimmen. Der Wettbewerb intensiviert sich rund um aktive Lagertechnologien, bei denen Zulieferer mit elektronischen Steuerungsfähigkeiten und fortschrittlicher Materialkompetenz Vorteile in Hybrid- und Premium-Fahrzeuganwendungen erzielen.

Die Marktstruktur spiegelt breitere Konsolidierungstrends bei Automobilzulieferern wider, bei denen Skalierungsvorteile und Forschungs- und Entwicklungsinvestitionen Markteintrittsbarrieren für kleinere Akteure ohne globale Reichweite und technologische Tiefe schaffen. Strategische Muster betonen Technologieentwicklung gegenüber Preiswettbewerb, da OEMs NVH-Leistung und Zuverlässigkeit gegenüber Kostenoptimierung bei kritischen Sicherheitskomponenten priorisieren. Continentals Ausgliederung des Automobilbereichs in Aumovio vor einem geplanten Börsengang im September 2025 demonstriert die strategische Neupositionierung hin zu softwaredefinierten Fahrzeugen und der Expansion auf asiatischen Märkten.

Chancen entstehen in EV-spezifischen Lagerlösungen für Batteriesätze und Elektromotoren, bei denen traditionelle Verbrennungsmotor-Lagerkompetenz an unterschiedliche Vibrationseigenschaften und Verpackungsbeschränkungen angepasst werden muss. Aufkommende Disruptoren umfassen Materialtechnologieunternehmen, die fortschrittliche Elastomerverbindungen und intelligente Lagersysteme mit integrierten Sensoren für vorausschauende Wartungsanwendungen entwickeln. Die Technologieeinführung konzentriert sich auf aktive Dämpfungssysteme und KI-gesteuerte Diagnosefähigkeiten, die Echtzeit-Leistungsoptimierung und vorausschauende Fehlererkennung ermöglichen.

Branchenführer im Bereich Automobil-Motoren und Motorlager

Continental AG

Vibracoustic

Sumitomo Riko

Tenneco Inc.

Hutchinson SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Continental gab die Ausgliederung seiner Automobilgruppe in ein neues unabhängiges Unternehmen namens Aumovio bekannt, vor einem geplanten Börsengang im September 2025. Die strategische Umstrukturierung betont softwaredefinierte Fahrzeuge und positioniert das Unternehmen für einen verstärkten Fokus auf asiatische Wachstumsmärkte und fortschrittliche Mobilitätslösungen.

- März 2025: Die Hyundai Motor Group verpflichtete sich, 5,8 Milliarden USD für den Bau einer Produktionsanlage für kohlenstoffarmen Stahl in Louisiana zu investieren, mit einem Ziel von 2,7 Millionen Tonnen jährlicher Automobilstahlproduktion. Die Investition stärkt nordamerikanische Automobillieferketten und reduziert die Abhängigkeit von importiertem Stahl für die Herstellung von Motorlagern und Strukturkomponenten.

Umfang des globalen Berichts über den Markt für Automobil-Motoren und Motorlager

| Benzin |

| Diesel |

| Hybrid |

| Sonstige (Erdgas, Biokraftstoff usw.) |

| Zweiräder |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittelgroße und schwere Nutzfahrzeuge |

| Busse und Reisebusse |

| Elastomer (passiver Gummi) |

| Hydraulisch |

| Elektrohydraulisch/Aktiv |

| Reihe |

| V-Motoren |

| Flach/Boxer |

| W-Anordnung |

| OEM |

| Aftermarket |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Kraftstofftyp | Benzin | |

| Diesel | ||

| Hybrid | ||

| Sonstige (Erdgas, Biokraftstoff usw.) | ||

| Nach Fahrzeugtyp | Zweiräder | |

| Personenkraftwagen | ||

| Leichte Nutzfahrzeuge | ||

| Mittelgroße und schwere Nutzfahrzeuge | ||

| Busse und Reisebusse | ||

| Nach Motorlager | Elastomer (passiver Gummi) | |

| Hydraulisch | ||

| Elektrohydraulisch/Aktiv | ||

| Nach Motoranordnung | Reihe | |

| V-Motoren | ||

| Flach/Boxer | ||

| W-Anordnung | ||

| Nach Vertriebskanal | OEM | |

| Aftermarket | ||

| Nach Region | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Automobil-Motoren und Motorlager im Jahr 2025?

Die Marktgröße für Automobil-Motoren und Motorlager erreichte im Jahr 2025 62,99 Milliarden USD und wird bis 2030 voraussichtlich 83,09 Milliarden USD erreichen.

Welcher Kraftstofftyp wird bis 2030 am schnellsten wachsen?

Hybridantriebe führen mit einer prognostizierten CAGR von 12,67 %, da OEMs elektrifizierte Modellreihen erweitern, die spezialisierte Lagerlösungen erfordern.

Welchen Anteil halten Elastomerlager heute?

Elastomerkonstruktionen entfielen im Jahr 2024 auf 71,83 % der Nachfrage, was Kostenvorteile trotz des schnellen Wachstums elektrohydraulischer und aktiver Systeme widerspiegelt.

Warum gewinnen aktive Motorlager an Bedeutung?

Aktive Lager bieten eine Echtzeit-Dämpfungsanpassung, die strengere NVH-Ziele für verkleinerte Turbo- und Hybridmotoren erfüllt und eine CAGR von 9,72 % für die Technologie unterstützt.

Welche Region dominiert die zukünftige Nachfrage?

Der asiatisch-pazifische Raum führt mit einem Anteil von 44,29 % im Jahr 2024 und einer CAGR von 6,68 %, unterstützt durch hohe Fahrzeugproduktion in China, Indien, Japan und Südkorea.

Seite zuletzt aktualisiert am: