Marktgröße und Marktanteil für Automotive Engine Encapsulation

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.73 Milliarden US-Dollar |

| Marktgröße (2031) | 7.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.31% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Automotive Engine Encapsulation von Mordor Intelligence

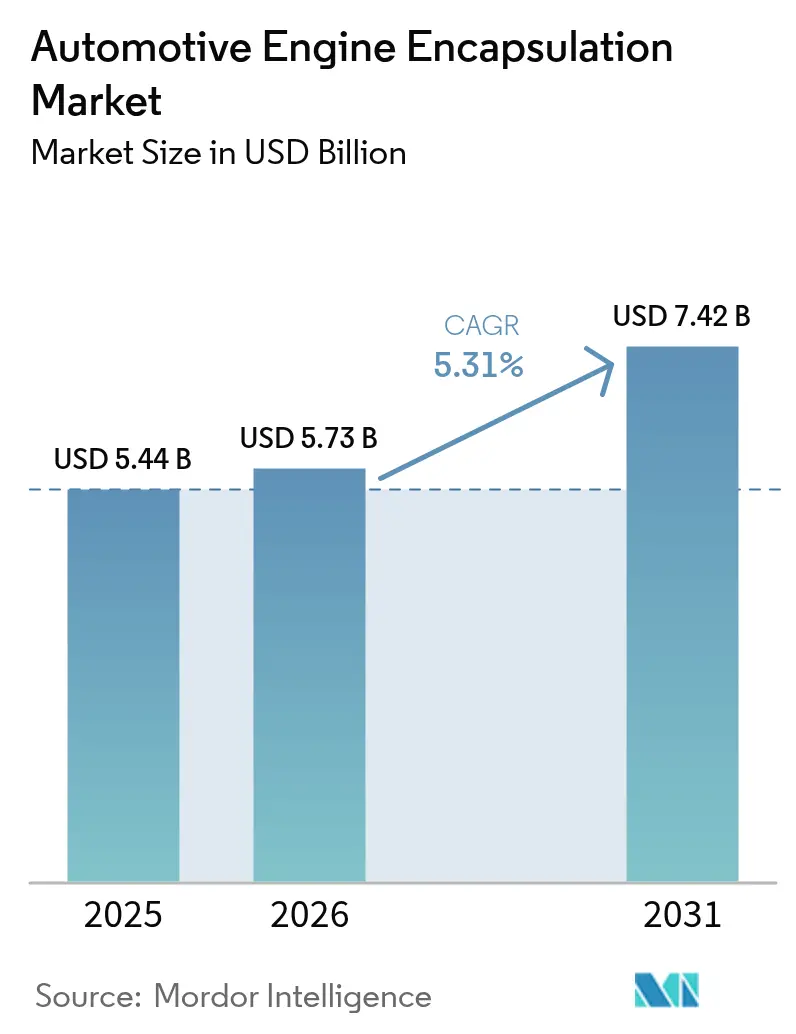

Die Marktgröße für Automotive Engine Encapsulation wird voraussichtlich von USD 5,44 Milliarden im Jahr 2025 auf USD 5,73 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,31 % über den Zeitraum 2026–2031 USD 7,42 Milliarden erreichen. Die Nachfrage beschleunigt sich, da Euro-7-Vorschriften die CO₂-Grenzwerte beim Kaltstart verschärfen, Premiummarken geräuscharme Fahrgastzellen anstreben und Hybridantriebe eine ausgefeilte Wärmeregelung im Motorraum erfordern. Automobilhersteller setzen auf Gigacasting und digitale Zwillinge in Designschleifen, die strukturelle, thermische und akustische Funktionen zusammenführen, die Bauteilanzahl reduzieren und gleichzeitig die thermische Effizienz steigern. Materialstrategien schwenken auf recycelbare Thermoplaste um, um Anforderungen der Kreislaufwirtschaft zu erfüllen, und sinkende Kohlefaserkosten eröffnen Leichtbauoptionen für Modelle mittlerer Stückzahl. Zulieferer schließen Allianzen mit Spezialisten für Batteriewärmemanagement, um die Anforderungen von Verbrennungs- und Elektroantrieben zu verbinden, während der Markt für Automotive Engine Encapsulation den Übergang von der Verbrennung zur Elektromobilität bewältigt.

Wichtigste Erkenntnisse des Berichts

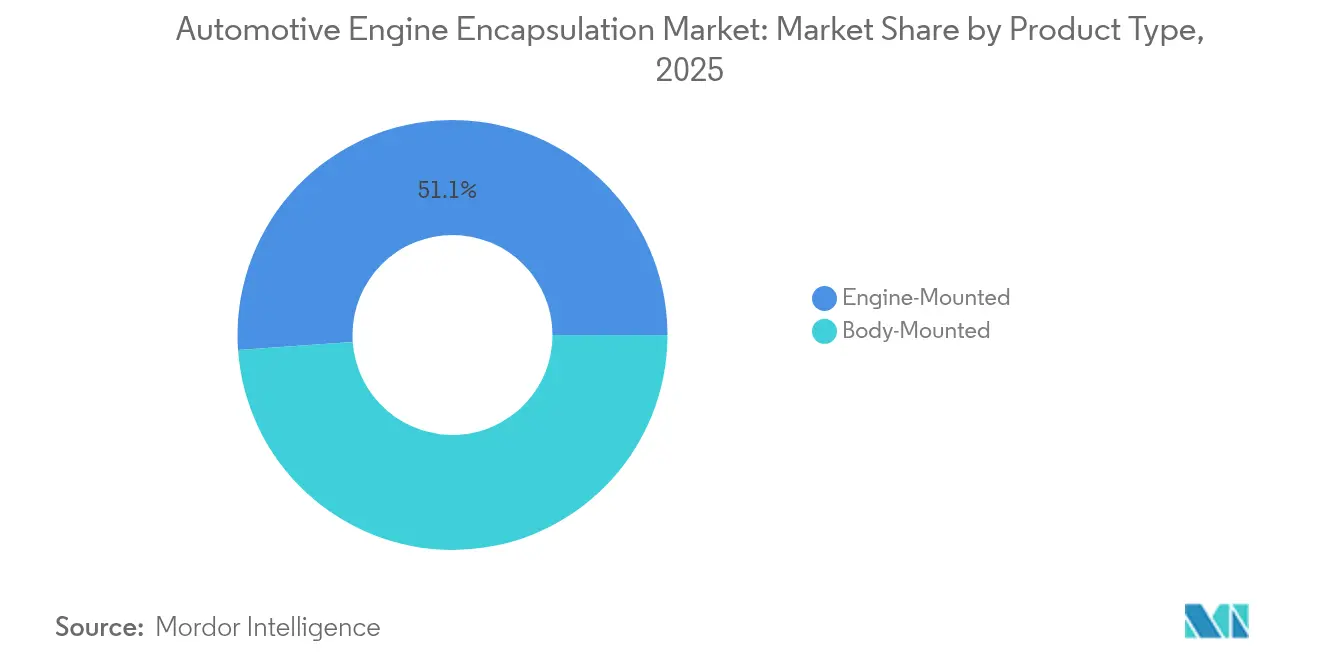

- Nach Produkttyp führten motormontierte Lösungen mit einem Marktanteil von 51,12 % am Markt für Automotive Engine Encapsulation im Jahr 2025, während karosseriemontierte Designs bis 2031 mit einer CAGR von 7,26 % expandieren.

- Nach Kraftstofftyp hielten Benzinmotoren im Jahr 2025 einen Anteil von 65,20 % an der Marktgröße für Automotive Engine Encapsulation, während Elektroantriebe mit einer CAGR von 7,61 % wachsen.

- Nach Materialtyp erfasste Kohlefaser im Jahr 2025 einen Anteil von 33,85 % an der Marktgröße für Automotive Engine Encapsulation, und Polypropylen schreitet bis 2031 mit einer CAGR von 7,78 % voran.

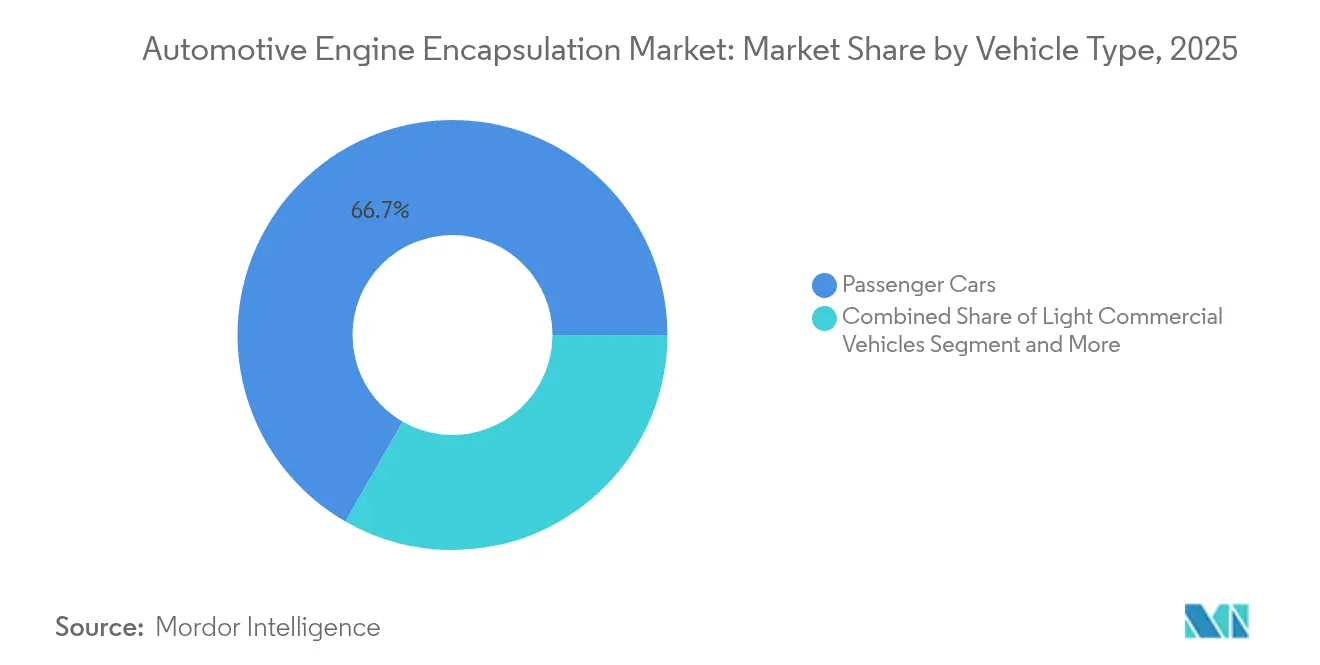

- Nach Fahrzeugtyp entfielen im Jahr 2025 66,70 % der Marktgröße für Automotive Engine Encapsulation auf Personenkraftwagen, die mit einer CAGR von 6,57 % wachsen.

- Nach Vertriebskanal beherrschten OEM-Erstausrüstungssysteme im Jahr 2025 einen Anteil von 85,60 % an der Marktgröße für Automotive Engine Encapsulation und steigen mit einer CAGR von 6,85 %.

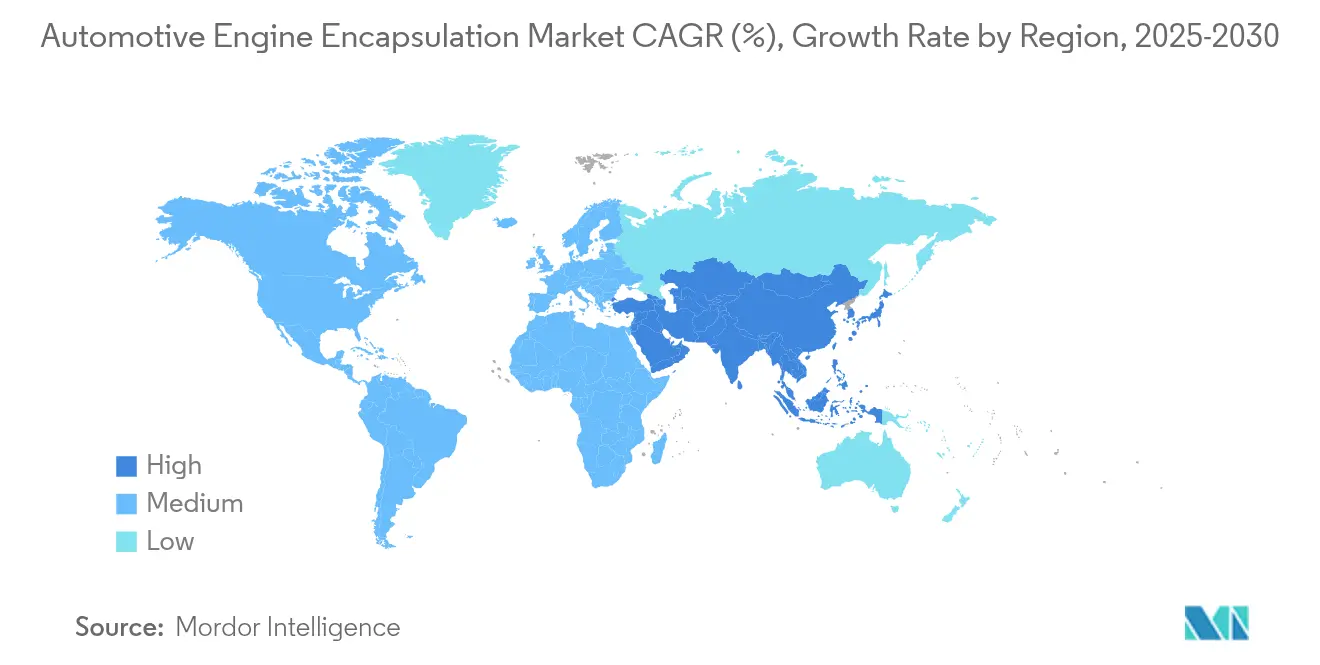

- Nach Geografie dominierte Asien-Pazifik mit einem Marktanteil von 48,10 % am Markt für Automotive Engine Encapsulation im Jahr 2025 und verzeichnet zugleich die schnellste CAGR von 8,18 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber des Marktes für Automotive Engine Encapsulation*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere CO₂-Ziele beim Kaltstart nach Euro 7 | +1.2% | Europa mit Ausstrahlungseffekten auf APAC und Nordamerika | Mittelfristig (2–4 Jahre) |

| Verlagerung von Premiummarken hin zu geräuscharmen Fahrgastzellen | +0.8% | Globale Luxussegmente | Kurzfristig (≤ 2 Jahre) |

| Bedarf an Batterievorkonditionierung in PHEVs | +0.7% | APAC als Kernmarkt, Ausweitung auf Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Kostenwende bei leichter Kohlefaser | +0.6% | Nordamerika und Europa, selektive APAC-Übernahme | Langfristig (≥ 4 Jahre) |

| Gigacasting ermöglicht größere Karosserielösungen | +0.9% | Global, angeführt von Premium-EV-OEMs | Kurzfristig (≤ 2 Jahre) |

| OEM-Digitale Zwillinge optimieren Wärmekarten | +0.4% | Nordamerika und Europa, schrittweise APAC-Übernahme | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere CO₂-Ziele beim Kaltstart nach Euro 7

Euro 7 tritt für neue Fahrzeugtypen im November 2026 in Kraft und dehnt die Konformität auf 200.000 km aus, wodurch Kaltstartemmissionen einer beispiellosen Prüfung unterzogen werden.[1]Applus IDIADA, "Euro 7 – Bewertung der regulatorischen Auswirkungen," idiada.com Automobilhersteller benötigen nun Kapselungen, die die Aufwärmzeiten beschleunigen und Motorgeräusche über Umgebungstemperaturbereiche von -7 °C bis 35 °C dämpfen. Die Anforderung fördert hybride Materialstapel, die Kohlefaserstrukturen mit Phasenwechselschichten kombinieren und so die Emissionskonformität sicherstellen, ohne die Akustik zu beeinträchtigen.

Verlagerung von Premiummarken hin zu geräuscharmen Verbrennungsmotor-Fahrgastzellen

Luxusmarken zielen auf ein Kabinengeräusch im Leerlauf von unter 40 dB ab und spiegeln damit das stille Erlebnis von Elektrofahrzeugen wider. Mehrschichtige Kapselungen mit Aerogel-Barrieren erzielen Schallabsorptionskoeffizienten über 0,9 und gewährleisten gleichzeitig thermische Isolierung. Programme erstrecken sich nun über Motoren hinaus auf Getriebekanäle und behandeln den gesamten Antriebsstrang als eine einzige akustische Quelle für eine einheitliche Lösung.

Bedarf an Batterievorkonditionierung in PHEVs

PHEVs müssen Batterien im Bereich von 20–30 °C halten und sie von der benachbarten Verbrennungsmotorhitze isolieren. Kapselungssysteme integrieren Phasenwechselmaterialien, die überschüssige Wärme während Verbrennungsspitzen speichern und diese dann im Elektromodus abgeben, wodurch Reichweite und Zellenlebensdauer optimiert werden. Digitale-Zwilling-Simulationen beschleunigen diese Designs, indem sie thermische Wechselwirkungen vor dem Hardwareaufbau kartieren.

Kostenwende bei der Kohlefaser-Kostenkurve

Recycelte Kohlefaser liefert nun 80 % der Festigkeit von Primärfaser bei der Hälfte der Kosten und senkt damit die Einstiegshürde für die Kapselung im Massenmarkt.[2]MDPI Journals, "Fortschritte beim Recycling von Kohlefaser," mdpi.com Die automatisierte Faserablage steigert den Durchsatz und unterstützt komplexe Geometrien, was Teslas Hochskalierung kohlefaserumwickelter Motoren widerspiegelt.

Analyse der Hemmnisse des Marktes für Automotive Engine Encapsulation*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasante BEV-Antriebsmix-Verschiebung verdrängt Verbrennungsmotor-Volumen | -1.8% | Global, schneller in Europa und China | Kurzfristig (≤ 2 Jahre) |

| Petrochemische Preisvolatilität bei Schäumen | -0.9% | Global, trifft kostensensible Segmente | Mittelfristig (2–4 Jahre) |

| Begrenzte Recyclingfähigkeit von mehrschichtigen NVH-Verbundwerkstoffen | -0.6% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Motorraum-Packaging-Konflikte bei verkleinerten Verbrennungsmotoren | -0.4% | Global, Schwerpunkt auf Kompaktfahrzeugen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante BEV-Antriebsmix-Verschiebung verdrängt Verbrennungsmotor-Volumen

Der BEV-Anteil an Neuzulassungen in Europa erreichte 2024 15,40 % und wird bis 2030 auf über 50 % prognostiziert, was die Nachfrage nach verbrennungsmotorspezifischer Kapselung schrumpfen lässt. Zulieferer müssen Gewinne aus rückläufigen Verbrennungsmotorprogrammen in Elektrofahrzeug-Thermalprodukte reinvestieren oder Margenerosion riskieren.

Petrochemische Preisvolatilität bei Polymerschäumen

Polypropylen- und Polyurethan-Rohstoffe schwanken im Preis um 25–40 %, wobei Materialien 60–70 % der Kapselungskosten ausmachen. BASFs Versuche mit biobasiertem Polyurethan verringern die Abhängigkeit von Erdöl, tragen jedoch derzeit Aufschläge von 15–20 %, die Serienmodelle nicht absorbieren können.[3]BASF SE, "Biobasierte Polyurethan-Lösungen," basf.com

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Automotive Engine Encapsulation

Nach Produkttyp:

Karosseriemontierte Lösungen treiben Integrationsinnovationen voranMotormontierte Kapselungen führten den Markt für Automotive Engine Encapsulation mit einem Anteil von 51,12 % im Jahr 2025 an. Diese Module zeichnen sich durch Schwingungsisolierung aus, da sie direkt am Antriebsaggregat sitzen und eine schnelle Erwärmung sowie eine linienseitige Montage ermöglichen. Karosseriemontierte Designs beschleunigen sich mit einer CAGR von 7,26 % und werden zunehmend in große Unterbodenabschnitte gegossen, was die Plattformkonsolidierung unterstützt und die Montagezeit verkürzt.

Karosseriemontierte Kapselung integriert akustische Barrieren mit Strukturelementen, verbessert die Steifigkeit und dichtet gleichzeitig den Motorraum ab. Dieses Format passt gut zu Gigacasting-Unterböden, die mehrere Halterungen und Befestigungselemente eliminieren. Zulieferer müssen Materialien formulieren, die die thermischen Zyklen des Druckgusses ohne Delamination tolerieren. Folglich wird die Marktgröße für karosseriemontierte Lösungen im Markt für Automotive Engine Encapsulation bis 2031 stetig wachsen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Kraftstofftyp:

Elektroantriebe treiben Innovationen trotz Benzindominanz voranBenzinmotoren machten im Jahr 2025 65,20 % der Marktgröße für Automotive Engine Encapsulation aus, gestützt durch ihre Verbreitung in globalen Personenwagenflotten. Die Kapselung für Benzinaggregate betont schnelle Erwärmung und Unterdrückung von Leerlaufgeräuschen.

Elektroantriebe weisen die stärkste CAGR von 7,61 % auf, da Hybride und Modelle mit verlängerter Reichweite Batteriekühlung mit Verbrennungsisolierung kombinieren. Zulieferer entwickeln Doppelzweck-Barrieren, die Zellen vor Motorhitzespitzen schützen und gleichzeitig Wechselrichtergeräusche dämpfen. Diesel bleibt für drehmomentenintensive Anwendungsfälle bestehen, sieht sich jedoch aufgrund der Komplexität der Abgasnachbehandlung mit Kostengegenwinden konfrontiert.

Nach Materialtyp:

Polypropylen gewinnt durch Recyclingvorteile an BodenKohlefaser behielt im Jahr 2025 einen Marktanteil von 33,85 % am Markt für Automotive Engine Encapsulation und wird in Premium- und Hochleistungsfahrzeugen wegen seines Steifigkeits-Masse-Verhältnisses bevorzugt. Recycelte Kohlefaser-Rohstoffe und automatisiertes Laminieren senken Kostenhürden und positionieren das Material für die Übernahme im mittleren Segment.

Polypropylen skaliert am schnellsten mit einer CAGR von 7,78 % dank seiner Recyclingfähigkeit im geschlossenen Kreislauf und der Konformität mit der EU-Altfahrzeugrichtlinie. Die Marktgröße für Polypropylen-Verbundwerkstoffe im Markt für Automotive Engine Encapsulation ist an die OEM-Nachhaltigkeitsziele geknüpft, während Polyurethan in Schaumstoffauskleidungen verankert bleibt, die Gewicht und Dämpfung ausbalancieren. Polyamid und Glaswolle behalten Nischenrollen für Hochtemperatur- bzw. kostengünstige Anwendungen.

Nach Fahrzeugtyp:

Personenkraftwagen behaupten Dominanz durch VolumenskalierungPersonenkraftwagen hielten im Jahr 2025 66,70 % des Marktanteils am Markt für Automotive Engine Encapsulation und wachsen bis 2031 mit 6,57 %. Hohes globales Produktionsvolumen und einheitliche Akustikziele treiben standardisierte Kapselungsspezifikationen voran, die die Stückkosten senken.

Leichte Nutzfahrzeuge übernehmen ähnliche NVH-Lösungen, um städtische Lärmschutzverordnungen zu erfüllen, während mittlere und schwere Lkw sich auf thermische Beständigkeit statt auf Dezibel-Leistung konzentrieren. Die Marktgröße für Personenkraftwagen im Markt für Automotive Engine Encapsulation profitiert vom Wachstum der Montage in Schwellenmärkten, das die BEV-Migration in entwickelten Regionen ausgleicht.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal:

OEM-Integration dominiert durch FertigungseffizienzOEM-Erstausrüstungssysteme hielten im Jahr 2025 85,60 % des Marktanteils am Markt für Automotive Engine Encapsulation und sollen bis 2031 mit einer CAGR von 6,85 % expandieren. Die Werksinstallation gewährleistet enge Toleranzen, vereinfacht die Garantieverantwortung und ermöglicht es Ingenieuren, NVH während der Plattformentwicklung abzustimmen.

Die Nachfrage im Aftermarket konzentriert sich auf Flottenumrüstungen und Ersatzteile, bei denen eine verlängerte Nutzungsdauer NVH-Upgrades rechtfertigt. Dennoch begrenzen hoher Montageaufwand und die Validierung der Akustik die Durchdringung des Aftermarkts. Folglich neigt die Marktgröße für Automotive Engine Encapsulation weiterhin zu OEM-Kanälen, da Montagewerke Kapselungsschritte in automatisierte Karosserielinien integrieren.

Geografische Analyse

APAC-Markt für Automotive Engine Encapsulation

Asien-Pazifik führte den Markt für Automotive Engine Encapsulation mit einem Anteil von 48,10 % im Jahr 2025 und wächst mit einem CAGR von 8,18 %. Chinas Dominanz resultiert aus dem enormen Fahrzeugausstoß und der politisch geförderten Hybridisierung, die die Nachfrage nach Encapsulation von Verbrennungsmotoren selbst in einem auf Elektrofahrzeuge ausgerichteten Entwicklungspfad verlängert. Indiens produktionsbezogene Anreize locken Zulieferer zur Lokalisierung der Encapsulation und verbinden Kostenwettbewerbsfähigkeit mit Zollvorteilen.

Markt für Automotive Engine Encapsulation in Europa und Nordamerika

Europa nutzt die Euro-7-Vorschriften, um fortschrittliche Lösungen für Kaltstart-Emissionen voranzutreiben. Dies unterstreicht in Verbindung mit der weit verbreiteten Einführung von Hybridfahrzeugen die anhaltende Relevanz von Verbrennungsmotoren (VKM). Kohlefaser- und Digital-Twin-Werkzeuge reifen hier zuerst und migrieren dann weltweit, was die Vordenkerrolle der Region stärkt. Nordamerika wächst stetig auf der Grundlage von SUV- und Pickup-Verkäufen, die größere Antriebsstränge verwenden und robuste thermisch-akustische Barrieren erfordern.

Markt für Automotive Engine Encapsulation im Nahen Osten und Afrika sowie in Südamerika

Der Nahe Osten und Afrika sowie Südamerika bleiben aufstrebende Märkte. Sie sind auf importierte NVH-Kits oder CKD-Montage angewiesen, doch die steigende lokale Produktion zieht Zulieferer an, die Greenfield-Werke errichten. Insgesamt setzt der Markt für Automotive Engine Encapsulation die regionale Konsolidierung rund um die APAC-Kapazitäten fort, während Europa die weltweit übernommenen Spezifikationstrends vorantreibt.

Wettbewerbslandschaft

Der Markt für Automotive Engine Encapsulation weist eine moderate Konzentration auf. Tier-1-NVH-Spezialisten, diversifizierte Chemiekonzerne und Start-ups für Verbundstofftechnologie konkurrieren um Marktanteile. Marktführer nutzen globale Präsenz und integrierte Materialversorgung, um OEM-Just-in-time-Zeitpläne zu erfüllen. Mittelgroße Akteure differenzieren sich durch proprietäre Akustikschäume oder Faserformulierungen, die auf Premiumsegmente abzielen.

Der strategische Fokus verlagert sich auf Systeme, die thermische Abschirmung, akustische Dämpfung und Aufprallschutz vereinen und die Bauteilanzahl reduzieren. Partnerschaften zwischen Verbundstoffherstellern und Druckgießern beschleunigen den Einstieg in die Gigacasting-Architektur. ElringKlinger verdoppelte seinen E-Mobilitätsumsatz im Jahr 2024 und behauptete gleichzeitig die Kostenführerschaft bei Verbrennungsmotorprodukten, was eine Zwei-Wege-Strategie veranschaulicht.

Investitionstrends begünstigen Automatisierung und geschlossene Recyclinglinien, die Ausschuss und Kohlenstoffintensität reduzieren. Zulieferer, die eine rückwärtsgerichtete Rohstoffintegration bei Polypropylen und recycelten Kohlefaserkanälen sichern, gewinnen Margenschutz, wenn petrochemische Preise steigen. Der Wettbewerbserfolg wird davon abhängen, die Kapselung der nächsten Generation zu skalieren, bevor der Rückgang der Verbrennungsmotoren die Kapazität zur Umsatzpivotierung übersteigt.

Branchenführer im Markt für Automotive Engine Encapsulation

Autoneum Holding AG

BASF SE

Continental AG

ElringKlinger AG

Adler Pelzer Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Automotive Engine Encapsulation

- Autoneum Holding AG

- Continental AG

- ElringKlinger AG

- BASF SE

- 3M Company

- Rochling Group

- Adler Pelzer Group

- Trocellen Automotive

- Woco Group

- SA Automotive

- Charlotte Baur Formschaumtechnik GmbH

- Sumitomo Riko Co. Ltd

- Sika Automotive

- Pritex Ltd

- UGN Inc.

- Langfang Sound (China)

Analyse der Unternehmen im Markt für Automotive Engine Encapsulation lesen

Aktuelle Branchenentwicklungen im Markt für Automotive Engine Encapsulation

- Mai 2025: Autoneum brachte eine thermoplastische Aufprallschutzplatte auf den Markt, die EV-Batterien schützt und gleichzeitig thermische Isolierung zur Reichweitenverlängerung bietet.

- August 2024: Autoneum eröffnete ein vollständig eigenes Werk in Pune, das Teppichsysteme, Radlaufverkleidungen und E-Motor-Kapselungen für indische und Export-OEMs produziert.

- Juli 2024: Hutchinson stellte ein NVH-Kapselungsprodukt vor, das hochfrequente E-Kompressor- und Motorgeräusche für kommende Elektro- und Hybridmodelle dämpft.

Berichtsumfang des globalen Marktes für Automotive Engine Encapsulation

Überblick über die Segmentierung

| Motormontiert |

| Karosseriemontiert |

| Benzin |

| Diesel |

| Elektrisch |

| Kohlefaser |

| Polyurethan |

| Polypropylen |

| Polyamid |

| Glaswolle |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittlere und schwere Nutzfahrzeuge |

| OEM-Erstausrüstung |

| Aftermarket |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Neuseeland | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Ägypten | |

| Türkei | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Motormontiert | |

| Karosseriemontiert | ||

| Nach Kraftstofftyp | Benzin | |

| Diesel | ||

| Elektrisch | ||

| Nach Materialtyp | Kohlefaser | |

| Polyurethan | ||

| Polypropylen | ||

| Polyamid | ||

| Glaswolle | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Mittlere und schwere Nutzfahrzeuge | ||

| Nach Vertriebskanal | OEM-Erstausrüstung | |

| Aftermarket | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Neuseeland | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Ägypten | ||

| Türkei | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Automotive Engine Encapsulation?

Die Marktgröße für Automotive Engine Encapsulation beläuft sich im Jahr 2026 auf USD 5,73 Milliarden und soll bis 2031 auf USD 7,42 Milliarden wachsen, was einer CAGR von 5,31 % entspricht.

Welche Region führt den Markt für Automotive Engine Encapsulation an?

Asien-Pazifik beherrscht 48,10 % des Marktanteils und weist dank Chinas Skalierung und Indiens rasantem Kapazitätsausbau die schnellste CAGR von 8,18 % auf.

Warum gewinnen karosseriemontierte Kapselungen an Bedeutung?

Gigacasting-Unterböden ermöglichen größere einteilige Aluminiumabschnitte, die akustische und thermische Barrieren integrieren, was bis 2031 eine CAGR von 7,26 % für karosseriemontierte Lösungen begünstigt.

Welches Materialsegment wächst am schnellsten?

Polypropylen-Kapselungen expandieren mit einer CAGR von 7,78 %, da Automobilhersteller recycelbare Thermoplaste priorisieren, um Kreislaufwirtschaftsrichtlinien einzuhalten.

Seite zuletzt aktualisiert am: