Marktgröße und Marktanteil für automotive Montagelager

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 1.72 Milliarden US-Dollar |

| Marktgröße (2030) | 2.25 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.54% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

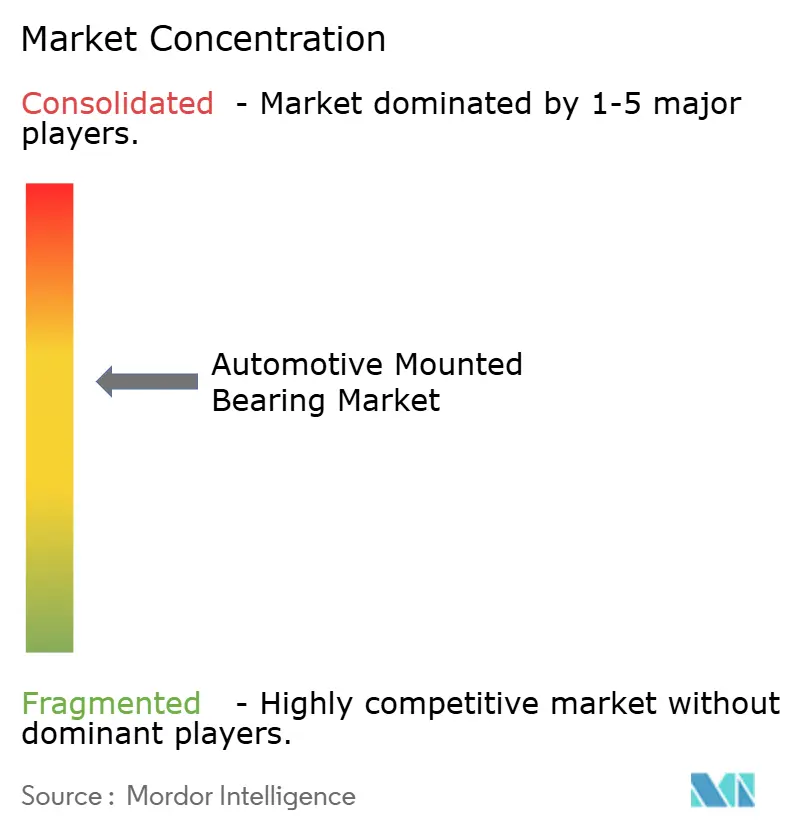

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für automotive Montagelager von Mordor Intelligence

Die Marktgröße für automotive Montagelager beläuft sich im Jahr 2025 auf 1,72 Milliarden USD und wird voraussichtlich bis 2030 auf 2,25 Milliarden USD anwachsen, was einem CAGR von 5,54 % entspricht. Die robuste Nachfrage aus der Fahrzeugelektrifizierung, dem Ausbau erneuerbarer Energien und der Fabrikautomatisierung gestaltet die Leistungsanforderungen kontinuierlich um und treibt Lieferanten in Richtung sensorintegrierter, hochdrehzahliger und hochtemperaturbeständiger Lösungen. Asien-Pazifik behält seine Führungsposition in Bezug auf das Marktvolumen dank kosteneffizienter Fertigung und einer wachsenden lokalen Kundenbasis. Europa und Nordamerika verteidigen ihren Marktanteil durch Technologie-Upgrades, die Predictive-Maintenance-Fähigkeiten integrieren. Rollendesigns erfahren eine schnellere Akzeptanz in Schwerlastindustrien, die eine überlegene radiale Tragfähigkeit benötigen, während Kugellager volumenmäßig dominieren. Angespannte Rohstoffmärkte und ein verstärkter Preisdruck durch kostengünstige asiatische Unternehmen erhöhen den Wert vertikal integrierter Lieferketten und automatisierungsgestützter Kostenkontrolle.

Wesentliche Erkenntnisse des Berichts

- Nach Produkttyp führten Kugellager den Markt für automotive Montagelager mit einem Anteil von 61,82 % im Jahr 2024 an; Rollenlager werden voraussichtlich bis 2030 mit einem CAGR von 6,23 % wachsen.

- Nach Gerätetyp entfielen Getriebe- und Transmissionsanwendungen im Jahr 2024 auf 31,73 % des Marktanteils für automotive Montagelager, während Mischerantriebe bis 2030 mit einem CAGR von 6,18 % zulegen.

- Nach Gehäusetyp hielten Stehlagergehäuse im Jahr 2024 einen Anteil von 42,51 % an der Marktgröße für automotive Montagelager; Spannlagergehäuse verzeichnen den schnellsten prognostizierten CAGR von 6,12 % bis 2030.

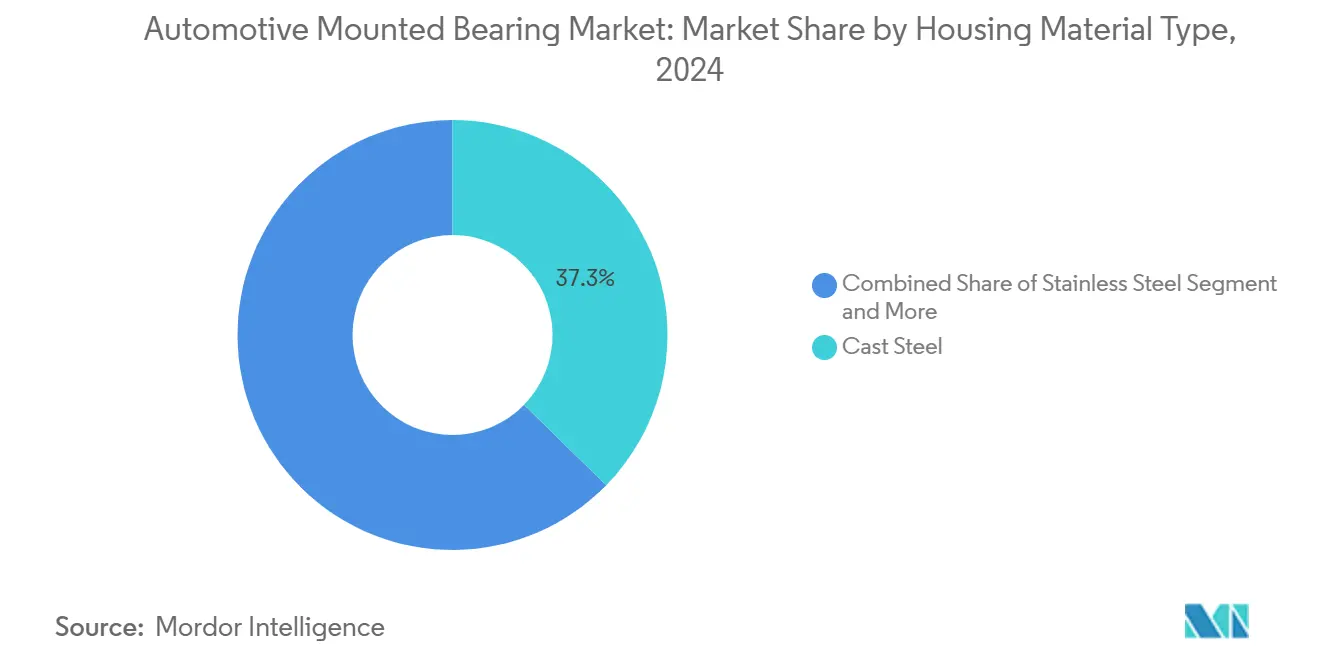

- Nach Gehäusematerial hielt Stahlguss im Jahr 2024 einen Anteil von 37,35 % am Markt für automotive Montagelager; Edelstahllösungen werden voraussichtlich mit einem CAGR von 6,83 % bis 2030 wachsen.

- Nach Vertriebskanal entfielen OEM-Verkäufe im Jahr 2024 auf 73,63 % des Marktanteils für automotive Montagelager, während der Aftermarket aufgrund alternder Geräteflotten mit einem CAGR von 6,73 % wächst.

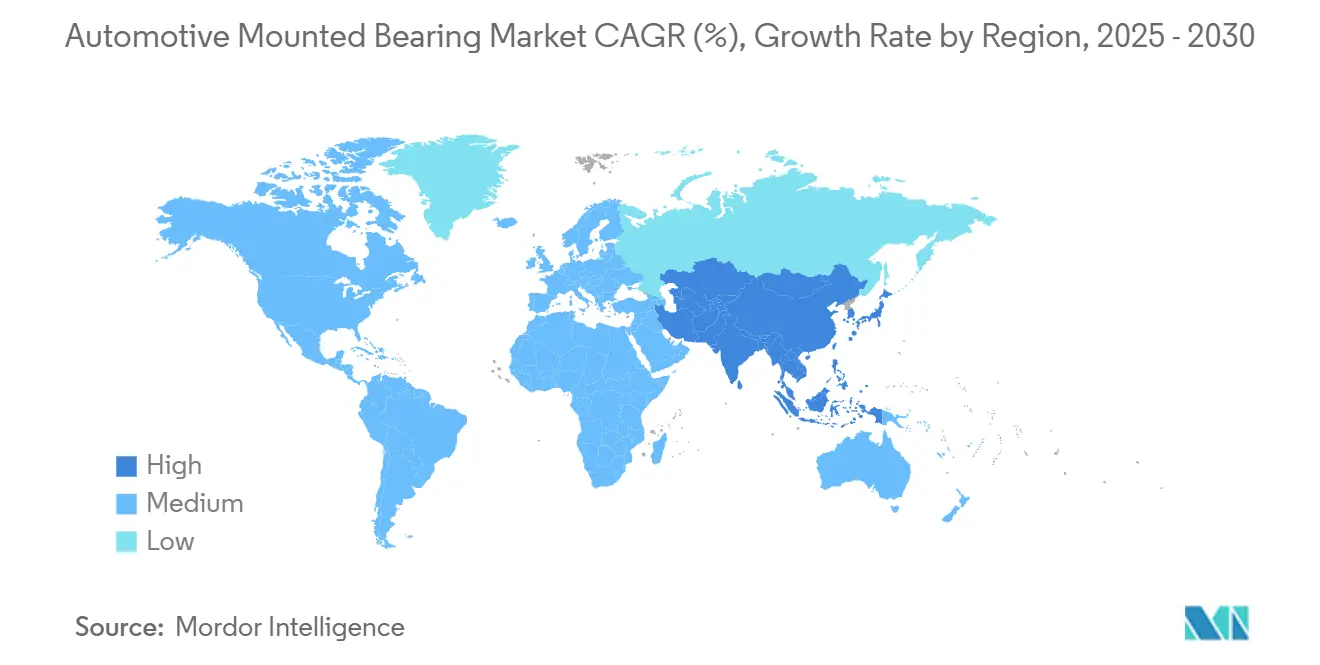

- Nach Geografie dominierte Asien-Pazifik im Jahr 2024 mit 36,31 % des Marktes für automotive Montagelager und wird bis 2030 voraussichtlich einen CAGR von 6,34 % verzeichnen.

Globale Markttrends und Erkenntnisse für automotive Montagelager

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hochleistungslager für Elektrofahrzeuge | +1.8% | Nordamerika und Europa, Ausstrahlungseffekte auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Globaler Anstieg der Fahrzeugproduktion | +1.2% | Global, Schwerpunkt Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Sensorisierte Lager für Predictive Maintenance | +1.1% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Emissions- und Kraftstoffeffizienzvorschriften als Innovationstreiber | +0.9% | Europa und Nordamerika, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage im automotive Aftermarket | +0.8% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Leichte Verbundwerkstoff-Lagergehäuse | +0.7% | Global, automotive Zentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Hochleistungslagern in Elektrofahrzeugen

Motordrehzahlen von über 15.000 U/min setzen herkömmliche Käfige Zentrifugalkräften, Funkenkorrosion und Schmierstoffschäumen aus. Hersteller reagieren mit Hybrid-Keramik-Stahl-Lösungen, fortschrittlichen Schmierfetten und elektromagnetischer Abschirmung, die elektrische Entladungsbearbeitung verhindern. Unternehmen, die Materialwissenschaft mit Präzisionsfertigung verbinden, verbessern die Marktlandschaft für Montagelager und erzielen Premiummargen[1]„Technisches Papier zu Hochdrehzahl-Lagerlösungen,”, NSK Ltd., nsk.com.

Steigende globale Fahrzeugproduktionsvolumina

Die Erholung der Pkw-Produktion stärkt die Nachfrage nach Antriebsstrang-, Fahrwerks- und Hilfslagern in allen wichtigen automotive Regionen. Elektrische Plattformen verstärken den Verbrauch zusätzlich, da jedes Fahrzeug etwa 40–60 % mehr Wälzkörper benötigt als ein Pendant mit Verbrennungsmotor. Lieferanten mit flexiblen Standorten in Mexiko, Osteuropa und Südostasien gewinnen die Agilität, um Automobilhersteller zu bedienen, die ihre Montagewerke von Einzelländermodellen diversifizieren. Das Wachstum bei Fertigfahrzeugen hat einen Multiplikatoreffekt auf den Markt für Montagelager[2]„Globaler Produktionsstatus,”, Toyota Motor Corporation, toyota-global.com.

Einführung von Predictive Maintenance durch sensorisierte Montagelager

IoT-fähige Lager erfassen Daten zu Vibration, Temperatur und Drehzahl, die von Machine-Learning-Modellen zur Vorhersage der Gerätelebensdauer genutzt werden. Die gesammelten Daten ermöglichen eine Echtzeit-Überwachung der Lagerleistung und eine frühzeitige Erkennung potenzieller Ausfälle. Dies ermöglicht es Betreibern, unerwartete Ausfallzeiten zu reduzieren und Wartungsintervalle zu verlängern, während Hersteller Einnahmen durch Datenanalysedienste generieren. Die Predictive-Maintenance-Fähigkeiten helfen dabei, Wartungspläne zu optimieren, Betriebskosten zu senken und die Gesamtzuverlässigkeit der Geräte zu verbessern. Darüber hinaus ermöglicht die kontinuierliche Überwachung der Lagerzustände proaktive Wartungsentscheidungen, die das Risiko katastrophaler Ausfälle minimieren und eine optimale Geräteleistung sicherstellen.

Strenge Emissions- und Kraftstoffeffizienzvorschriften als Treiber für Antriebsstrangeffizienz

Die Euro-7-Emissionsnormen und die überarbeiteten Vorschriften zur durchschnittlichen Unternehmenskraftstoffeffizienz (CAFE) verpflichten Automobilhersteller, mechanische Verluste in Getrieben, Verteilergetrieben und Nebenantrieben zu reduzieren. Diese Vorschriften zielen darauf ab, die Gesamteffizienz der Fahrzeuge zu verbessern und die Umweltauswirkungen zu verringern. Die Einführung reibungsarmer Lager mit verbesserter Laufbahngeometrie hat sich von automotive Anwendungen auf Kompressoren und Industriepumpen ausgeweitet und erleichtert den Technologietransfer zwischen Branchen. Diese branchenübergreifende Umsetzung demonstriert die breitere Anwendbarkeit automotive Ingenieursinnovationen zur Verbesserung der mechanischen Effizienz in verschiedenen industriellen Anwendungen. Regulatorische Sicherheit ermöglicht es Lieferanten, mehrjährige Kapazitäts- und F&E-Programme zu rechtfertigen, was die Umsatzvolatilität glättet, die sonst für zyklische Maschinenmärkte typisch ist[3]„Euro-7-Emissionsnorm Briefing,”, Europäisches Parlament, europarl.europa.eu.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Rohstoffpreisvolatilität | -1.3% | Global, Sensitivität in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Preisdruck durch kostengünstige asiatische Wettbewerber | -0.9% | Global, Commodity-Segmente | Mittelfristig (2–4 Jahre) |

| Lieferkettenrisiken bei Sensormagneten | -0.6% | Global, kritische Abhängigkeit von China | Mittelfristig (2–4 Jahre) |

| Langsame Standardisierung von Verbundwerkstoffgehäusen | -0.4% | Global, automotive Fokus | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Rohstoffpreise (Stahl und Legierungen)

Stahl- und Speziallegierungskosten machen etwa zwei Drittel der Materialkosten eines Lagers aus, sodass monatliche Preisschwankungen sich direkt auf die Bruttomargenvariabilität auswirken. Erstrangige Lieferanten mindern das Risiko durch Absicherungsgeschäfte und Mehrquellen-Verträge, aber kleinere Unternehmen haben Schwierigkeiten, Mengenrabatte zu sichern, was sie Spotmarktspitzen aussetzt. Anhaltende Volatilität kann Investitionspläne verlangsamen und neue Marktteilnehmer abschrecken, was den Wettbewerb im Markt für Montagelager einengt[4]„Kurzfristiger Ausblick,”, Weltstahlverband, worldsteel.org.

Langsame Standardisierung von Verbundwerkstoffgehäusen

Der Automobilindustrie fehlen standardisierte Prüf- und Austauschbarkeitsspezifikationen für Leichtbauverbundwerkstoffe, was OEMs zögern lässt, diese Materialien zu genehmigen. Die fragmentierte Normenlandschaft erhöht die Validierungszeit und die Werkzeugkosten und begrenzt die Einführung von Verbundwerkstoffen auf Kleinprogramme. Automobilhersteller stehen vor erheblichen Herausforderungen bei der Validierung und Implementierung von Leichtbauverbundwerkstoffen in ihren Fahrzeugplattformen ohne einheitliche Prüfprotokolle und Materialnormen. Um dieser Herausforderung zu begegnen, arbeiten Lieferanten mit Materialherstellern und Normungsorganisationen zusammen, um einheitliche Spezifikationen zu entwickeln und Kosteneffizienz durch Skalierung zu erzielen. Diese gemeinsamen Bemühungen konzentrieren sich auf die Etablierung gemeinsamer Prüfmethoden, Leistungskriterien und Materialkompatibilitätsnormen, um den Genehmigungsprozess zu rationalisieren und eine breitere Einführung von Leichtbauverbundwerkstoffen in automotive Anwendungen zu ermöglichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Kugellager behalten Volumenführerschaft, während die Nachfrage nach Rollenlagern zunimmt

Kugellager machten 61,82 % des Anteils im Jahr 2024 aus, was ihre Vielseitigkeit und niedrigere Reibungsprofile widerspiegelt, die für Hochdrehzahlanwendungen geeignet sind. Rollenlager werden, obwohl sie von einer kleineren Basis ausgehen, voraussichtlich mit einem CAGR von 6,23 % wachsen, da Bergbau-, Bau- und Windturbinennutzer eine höhere radiale Tragfähigkeit anstreben. Hybriddesigns, die Keramikkugeln mit Präzisionsrollen kombinieren, verwischen Produktgrenzen und ermöglichen es Lieferanten, Portfolios neu zu positionieren, ohne Flaggschifflinien zu kannibalisieren.

Hybridkäfige, fortschrittliche Schmierfette und engere Toleranzklassen schließen die historische Leistungslücke zwischen den Segmenten. Infolgedessen spezifizieren Käufer zunehmend Leistungsanforderungen statt Lagertypen, was Herstellern mit multidisziplinärer F&E einen größeren Wallet-Share über Plattformen hinweg verschafft. Diese Konvergenz unterstützt erhöhte Durchschnittsverkaufspreise trotz Stückkosten-Druck durch Commodity-Produzenten. Marktführer integrieren anwendungstechnischen Support, um OEMs durch Abwägungsentscheidungen zu führen und die Kundenbindung im Markt für Montagelager zu verbessern.

Nach Gerätetyp: Getriebe dominieren den Umsatz, während Mischerantriebe schnelleres Wachstum liefern

Getriebe- und Transmissionsbaugruppen verbrauchten im Jahr 2024 31,73 % des globalen Lagerumsatzes, angetrieben durch den weit verbreiteten Einsatz in automotive Antriebssträngen, Industrieantrieben und Windturbinen-Giersystemen. Der Marktanteil für Montagelager in Getriebeanwendungen profitiert von einer Design-in-Klebrigkeit, die über den gesamten Gerätelebenszyklus anhält. Drehzahlvariable Antriebe in der Industrieautomatisierung sind auf reibungsarme, hochpräzise Lager angewiesen, um Energieverluste zu minimieren, was die Durchschnittsverkaufspreise auch bei Volumenschwankungen stabil hält.

Obwohl sie eine kleinere absolute Basis darstellen, verzeichnen Mischerantriebe bis 2030 einen CAGR von 6,18 %, da Lebensmittel-, Chemie- und Pharmabetriebe Chargenprozesse automatisieren, die hygienische und vibrationskontrollierte Lagerlösungen erfordern. Lieferanten, die Edelstahlgehäuse, lebensmittelechte Schmierung und versiegelte Konfigurationen anbieten, erzielen höhere Margen als Standard-Industrie-SKUs. Ventilatoren, Gebläse und Förderer runden mittlere einstellige Wachstumsprofile ab. Im Gegensatz dazu sind Brecher und Kugelmahlwerke an den Bergbauzyklus rund um die Rohstoffpreise gebunden, erzielen jedoch Premiumpreise für Schwerlastdesigns.

Nach Gehäusetyp: Stehlagergehäuse behalten Skaleneffizienz, Spannlagergehäuse gewinnen an Dynamik

Stehlagergehäuse hielten im Jahr 2024 einen Umsatzanteil von 42,51 %, da Wartungsteams ihr Geteiltes-Gehäuse-Design für den schnellen Lagerwechsel ohne Wellendemontage bevorzugen. Die Marktgröße für Montagelager im Bereich Stehlagergehäuse profitiert von großen installierten Basen in Stahlwerken, Papierfabriken und Zuschlagstoffbetrieben. Neue Produktgenerationen führen Polymerisolierung und fortschrittliche Abdichtung ein, verbessern die Kontaminationsbeständigkeit und verlängern die Nachschmierungsintervalle.

Spannlagergehäuse, die häufig auf Gurtförderern eingesetzt werden, verzeichnen bis 2030 einen CAGR von 6,12 %, da der E-Commerce die Lagerautomatisierung vorantreibt, die längere Förderstrecken und höhere Lastspiele erfordert. Flanscheinheiten bedienen Anwendungen, bei denen räumliche Einschränkungen die Montagegeometrie bestimmen, während spezialisierte Stehlager Ausrichtungsherausforderungen in landwirtschaftlichen Maschinen begegnen. Jeder Gehäusetyp integriert zunehmend Zustandsüberwachungsanschlüsse und stimmt mechanische Designs mit digitalen Wartungs-Roadmaps ab.

Nach Gehäusematerial: Stahlguss dominiert, aber Edelstahl übertrifft das Wachstum

Stahlguss sicherte sich im Jahr 2024 37,35 % des Umsatzes dank günstiger Festigkeits-Kosten-Verhältnisse und etablierter Bearbeitungspraktiken. Lieferanten optimieren die metallurgische Chemie, um Zähigkeit und Bearbeitbarkeit in Einklang zu bringen und eine zuverlässige Qualität in Hochvolumenlinien sicherzustellen. Edelstahlgehäuse hingegen stellen das am schnellsten wachsende Segment mit einem CAGR von 6,83 % dar, bedingt durch strengere Lebensmittelsicherheits- und Meereskorrosionsvorschriften. Die Marktgröße für Montagelager im Bereich Edelstahlvarianten wird bis 2030 voraussichtlich fast verdoppelt.

Verbundwerkstoffe und Aluminium-Titan-Legierungen erregen Aufmerksamkeit, wo Gewichtsreduzierung und Schwingungsdämpfung Gesamtsystemgewinne erzielen, die größer sind als anfängliche Preisaufschläge. GGBs hochbelastbare faserverstärkte PTFE-Buchsen veranschaulichen, wie technische Polymere Metalle unter bestimmten statischen Lasten übertreffen können, was Raum für disruptiven Wettbewerb öffnet. Die Materialwahl entwickelt sich daher von den niedrigsten Kosten zum besten Lebenszyklus-Wert und belohnt Hersteller mit breiten Gießerei- und Polymerverarbeitungskapazitäten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: OEM behauptet weiterhin die Mehrheit, aber Aftermarket-Wachstum beschleunigt sich

OEM-Transaktionen kontrollierten im Jahr 2024 73,63 % des globalen Umsatzes, da Design-in-Positionen in garantierte Fahrzeug- oder Maschinenlebensvolumina umgewandelt werden. Früh im Produktentwicklungszyklus sichern projektbasierte Kooperationen Lieferanten in mehrjährige Vereinbarungen mit Preisanpassungsklauseln, die an Rohstoffindizes gebunden sind. Dennoch verzeichnet der Aftermarket einen schnelleren CAGR von 6,73 %, da industrielle Endnutzer in Betriebszeit und Predictive-Maintenance-Programme investieren.

Digitale Verkaufsplattformen, Lieferung am nächsten Tag und Online-Technischer-Support demokratisieren den Zugang zu Premiummarken und erodieren historische Barrieren, die lokale Distributoren begünstigten. Lieferanten reagieren, indem sie Aftermarket-Lagereinheiten mit verbesserten Dichtungen oder vorgefülltem Schmierfett differenzieren, was Preisaufschläge ermöglicht, die niedrigere OEM-Margen ausgleichen. Der resultierende Kanalmix fördert hybride Go-to-Market-Modelle, die eine lebenslange Umsatzerfassung im Markt für Montagelager sichern.

Geografische Analyse

Asien-Pazifik generierte im Jahr 2024 36,31 % des Umsatzes und wird voraussichtlich bis 2030 mit einem CAGR von 6,34 % wachsen. Chinas vertikal integriertes Ökosystem von der Gießerei bis zur Fertigstellung beliefert inländische Kunden und Exportprogramme und behält die Kostenführerschaft auch nach der Logistikinflation. Indien beschleunigt sich auf der Grundlage von Infrastrukturstimuli und einer reifenden automotive Lieferbasis, während Südostasien von ausländischen Direktinvestitionen profitiert, die globale Wertschöpfungsketten diversifizieren. Reife japanische und südkoreanische Hersteller exportieren weiterhin hochpräzise Lager für Halbleiter- und Robotiklinien und stärken die End-to-End-Dominanz Asien-Pazifiks.

Nordamerika behält einen technologischen Vorsprung bei sensorisierten und hochbelastbaren Speziallagern für Luft- und Raumfahrt, Verteidigung und Schiefergas-Ausrüstung. Strenge Regelungen zum Schutz des geistigen Eigentums und Buy-America-Bestimmungen stützen relativ stabile Preise trotz niedrigerer absoluter Volumina. Reshoring-Initiativen in den Vereinigten Staaten eröffnen regionale Produktionslinien wieder, obwohl Arbeitskräftemangel hohe Investitionen in Automatisierung und Mitarbeiterqualifizierung erfordert.

Europa balanciert hohe Arbeitskosten mit technischer Tiefe und nutzt Industrie-5.0-Initiativen, die Nachhaltigkeitskennzahlen in Werkzeugmaschinen- und Prozessindustrieaufträge integrieren. Regulatorischer Druck beschleunigt die Einführung reibungsarmer, recycelbarer und schmiermittelfreier Designs und verschafft EU-Unternehmen einen First-Mover-Vorteil in der ultrareinen Fertigung. Unterdessen bieten der Nahe Osten und Afrika Greenfield-Potenzial, da diversifizierte Volkswirtschaften in Entsalzung, Stromerzeugung und Schüttguthandhabung investieren, wo Montagelager geschäftskritisch sind. Die Bergbau- und Agrarzyklen Südamerikas bleiben volatil, sind aber für Lieferanten attraktiv, die schwerlasttaugliche, kontaminationsbeständige Lösungen anbieten, die auf die Realitäten der Fernwartung zugeschnitten sind.

Wettbewerbslandschaft

Der Markt für Montagelager weist eine moderate Konsolidierung auf; SKF, NSK und Schaeffler stützen sich auf kontinentübergreifende Fabriknetzwerke und tiefe anwendungstechnische Kompetenz, um neue Marktteilnehmer abzuschrecken. Die vertikale Integration in Stahlrohr, Käfigstanzen und Wärmebehandlung schützt die Bruttomargen vor Rohstoffpreisschwankungen – ein entscheidender Vorteil angesichts der jüngsten Rohstoffvolatilität.

Strategische Schritte konzentrieren sich auf den Erwerb von Zustandsüberwachungs-Know-how und additiven Fertigungskapazitäten. NSKs Kauf von Brüel & Kjær Vibro im Jahr 2025 integriert Echtzeit-Vibrationsanalytik in mechanische Angebote, während MinebeaMitsumis Kauf von TN Linear Motion Präzisionspositionierungsportfolios für die Robotik erweitert. Europäische Unternehmen wie JTEKT veräußern nicht zum Kerngeschäft gehörende Einheiten, um den Fokus auf elektrifizierte Antriebsstrang- und Industrieautomatisierungsthemen zu schärfen, was eine Verlagerung hin zu hochwertigen Nischen statt Volumen um jeden Preis unterstreicht.

Asiatische Wettbewerber intensivieren den Preisdruck bei Standard-Kugellager-SKUs durch staatlich geförderte Finanzierung und niedrigere Arbeitsgemeinkosten. Um sich zu differenzieren, führen etablierte Anbieter modulare Plattformen ein, die für eine schnelle Anpassung entwickelt wurden und die Design-Win-Vorlaufzeiten für OEM-Kunden verkürzen. Kollaborative F&E-Zentren mit Universitäten und Start-ups beschleunigen Durchbrüche in der Materialwissenschaft und stellen sicher, dass der Markt für Montagelager eine stetige Pipeline inkrementeller Leistungsverbesserungen ohne dramatische Technologieunterbrechungen aufrechterhält.

Führende Unternehmen der Branche für automotive Montagelager

SKF

Schaeffler AG

Timken Company

NSK Ltd.

NTN Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: JTEKT Corporation übertrug seine europäischen Nadellagerbetriebe im Rahmen seiner mittelfristigen Unternehmensrestrukturierungsstrategie auf AEQUITA. Diese Übertragung steht im Einklang mit JTEKTs Bemühungen, sein operatives Portfolio zu optimieren und die Geschäftseffizienz auf den europäischen Märkten zu steigern. Die Vereinbarung umfasst die vollständige Übertragung von JTEKTs Nadellagerfertigung, -vertrieb und -servicebetrieb in Europa.

- Mai 2024: THK Co. Ltd. erwarb Nippon Bearing Kiryu Co. Ltd., ein Schritt, der die anhaltende Konsolidierung in der Komponentenfertigungsindustrie signalisiert. Diese Akquisition stärkt THKs Marktposition und Fertigungskapazitäten im Lagersegment.

Umfang des globalen Berichts über den Markt für automotive Montagelager

| Kugellager |

| Rollenlager |

| Kugelmahlwerksantriebe |

| Ventilatoren und Gebläse |

| Getriebe und Transmission |

| Förderer |

| Brecher |

| Mischerantriebe |

| Sonstige |

| Stehlagergehäuse |

| Flanschgehäuse |

| Spannlagergehäuse |

| Sonstige |

| Stahlguss |

| Edelstahl |

| Grauguss |

| Verbundwerkstoffe |

| Sonstige |

| OEM |

| Aftermarket |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Kugellager | |

| Rollenlager | ||

| Nach Gerätetyp | Kugelmahlwerksantriebe | |

| Ventilatoren und Gebläse | ||

| Getriebe und Transmission | ||

| Förderer | ||

| Brecher | ||

| Mischerantriebe | ||

| Sonstige | ||

| Nach Gehäusetyp | Stehlagergehäuse | |

| Flanschgehäuse | ||

| Spannlagergehäuse | ||

| Sonstige | ||

| Nach Gehäusematerial | Stahlguss | |

| Edelstahl | ||

| Grauguss | ||

| Verbundwerkstoffe | ||

| Sonstige | ||

| Nach Vertriebskanal | OEM | |

| Aftermarket | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Montagelager im Jahr 2030 erreichen?

Es wird erwartet, dass der Markt bis 2030 einen Wert von 2,25 Milliarden USD erreicht.

Welcher Produkttyp hält derzeit den größten Marktanteil?

Kugellager führen mit 61,82 % des globalen Umsatzes im Jahr 2024.

Welche Region wird bis 2030 das schnellste Wachstum verzeichnen?

Asien-Pazifik wird voraussichtlich über den Zeitraum einen CAGR von 6,34 % verzeichnen.

Wie begegnen Lieferanten der Rohstoffpreisvolatilität?

Vertikale Integration, Mehrquellen-Verträge und Absicherungsstrategien schützen die Margen vor Stahlpreisschwankungen.

Seite zuletzt aktualisiert am: