Marktgröße und Marktanteil für Automotive Engine Piston Rings

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

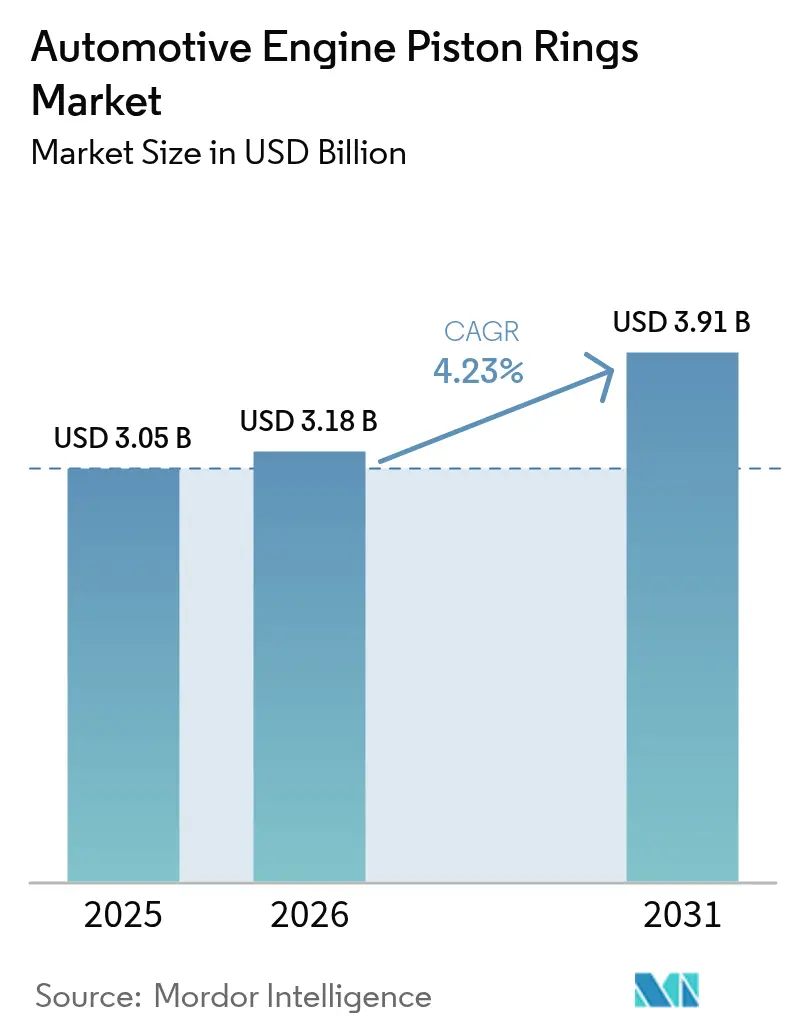

| Marktgröße (2026) | 3.18 Milliarden US-Dollar |

| Marktgröße (2031) | 3.91 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.23% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Naher Osten und Afrika |

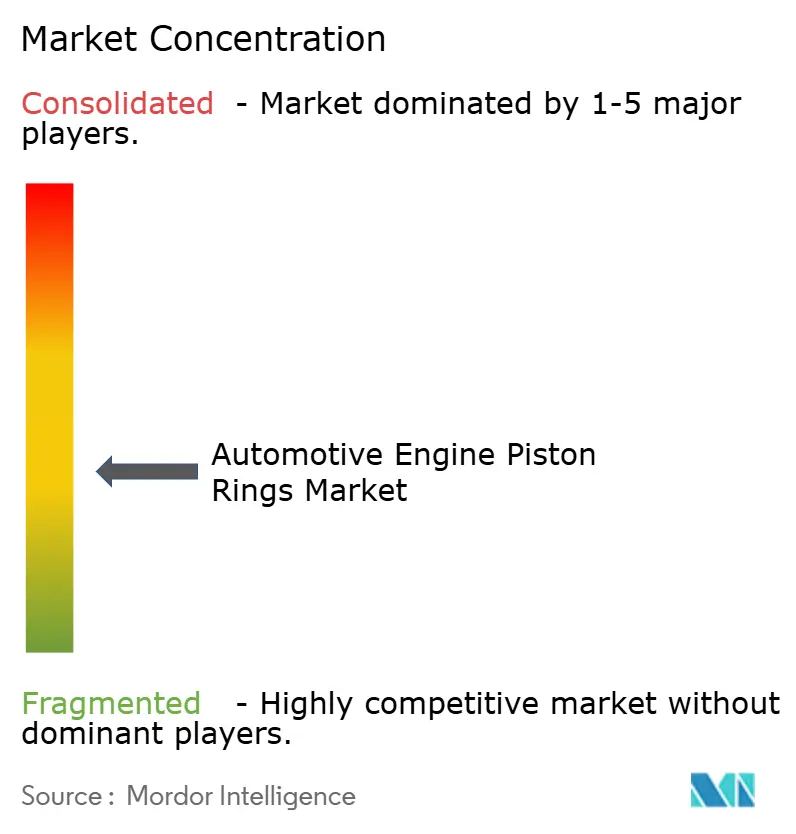

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Automotive Engine Piston Rings von Mordor Intelligence

Die Marktgröße für Automotive Engine Piston Rings wird voraussichtlich von USD 3,05 Milliarden im Jahr 2025 auf USD 3,18 Milliarden im Jahr 2026 wachsen und bis 2031 USD 3,91 Milliarden bei einem CAGR von 4,23 % über den Zeitraum 2026–2031 erreichen. Als Reaktion auf verschärfte Kraftstoffverbrauchs- und Emissionsvorschriften in Europa, China und Kalifornien setzen Automobilhersteller zunehmend auf reibungsarme Ringe. Diese Ringe tragen dazu bei, den Ölverbrauch auf ein Minimum zu reduzieren. Gleichzeitig treibt die steigende Verbreitung von Turbo-Benzinmotoren die maximalen Zylinderdrücke in die Höhe, was zu einer erhöhten Nachfrage nach Edelstahl- und Chromstahlmaterialien führt. Unterdessen hat die Produktion von Verbrennungsmotoren in Indien, dem ASEAN-Raum und Lateinamerika zugenommen. Dieses Wachstum hat die Expansion von batteriebetriebenen Elektrofahrzeugen in Europa und China ausgeglichen und sorgt für einen stabilen globalen Volumenausblick. Während Personenkraftwagen einen dominanten Marktanteil hielten, werden Zweiräder, angeführt von Hondas beeindruckender Jahresproduktion, das schnellste Wachstum verzeichnen. Dieser Trend dürfte sowohl die Aftermarket- als auch die OEM-Chancen in Süd- und Südostasien stärken. Die Materialsubstitution nimmt zu, wobei Edelstahl- und Chromstahlringe voraussichtlich erheblich expandieren werden. Dieser Anstieg wird durch die Anforderungen von Turbomotoren und Hybrid-Betriebszyklen angetrieben, die hohe Zugfestigkeit und niedrige Reibungskoeffizienten erfordern.

Wichtigste Erkenntnisse des Berichts

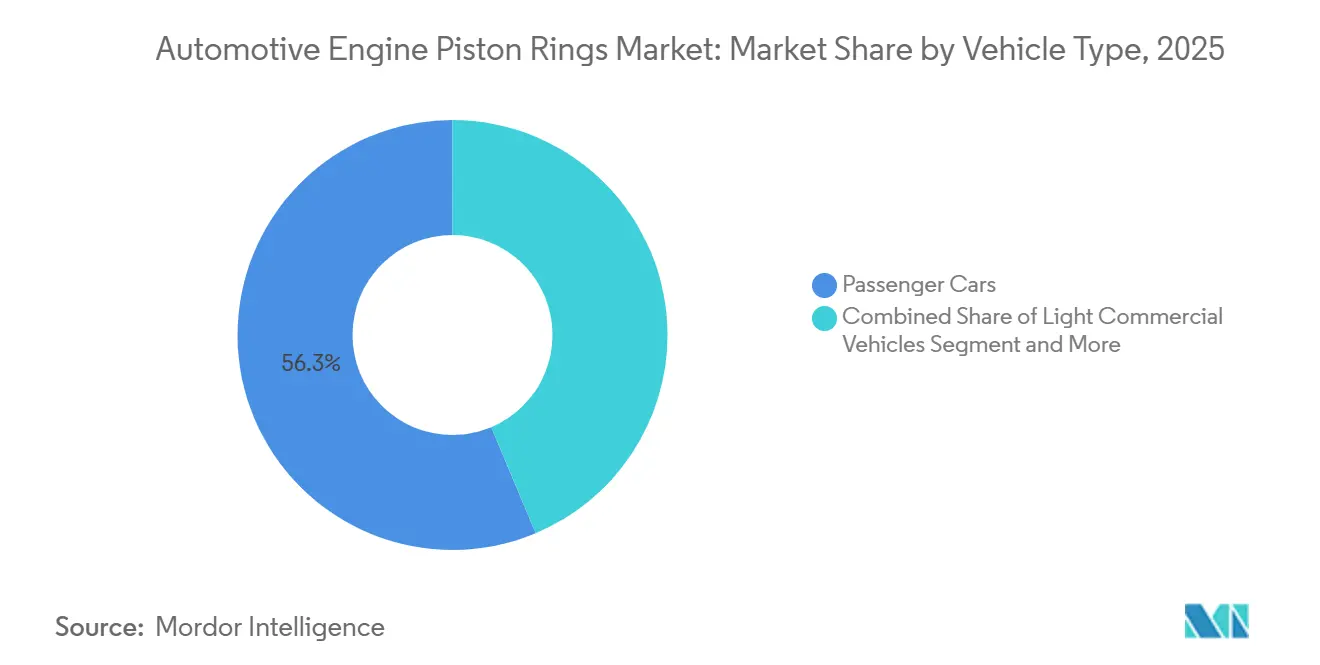

- Nach Fahrzeugtyp führten Personenkraftwagen mit einem Marktanteil von 56,33 % am Markt für Automotive Engine Piston Rings im Jahr 2025, während Zweiräder bis 2031 voraussichtlich mit einem CAGR von 7,98 % wachsen werden.

- Nach Material behielt Grauguss im Jahr 2025 einen Anteil von 46,62 %, während Edelstahl/Chromstahl bis 2031 voraussichtlich mit einem CAGR von 8,37 % wachsen wird.

- Nach Ringtyp entfielen auf Kompressionsringe im Jahr 2025 ein Anteil von 59,44 %; Ölabstreifringe werden aufgrund strengerer Euro-7-Partikelvorschriften mit einem CAGR von 7,21 % steigen.

- Nach Beschichtungstyp hielt Verchromung im Jahr 2025 einen Anteil von 35,12 %, doch DLC- und ta-C-Beschichtungen sind auf einen CAGR von 7,62 % ausgerichtet, da schwere Nutzfahrzeug-OEMs Kraftstoffeffizienzgewinne von 2–3 % anstreben.

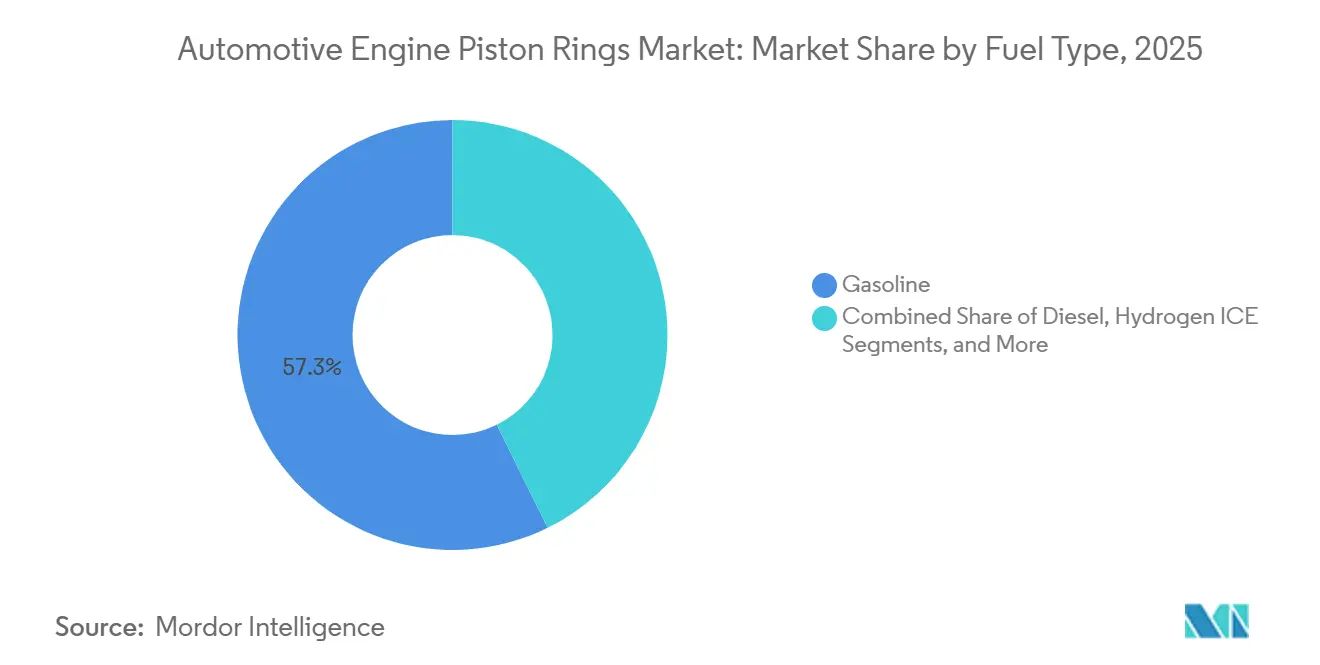

- Nach Kraftstofftyp entfielen auf Benzinmotoren im Jahr 2025 57,31 % des Marktes für Automotive Engine Piston Rings, während Wasserstoff-Verbrennungsmotor-Kolbenringe zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 7,48 % expandieren werden.

- Nach Kanal dominierte das OEM-Segment im Jahr 2025 mit einem Anteil von 70,12 %; der Aftermarket wird mit einem CAGR von 5,95 % wachsen.

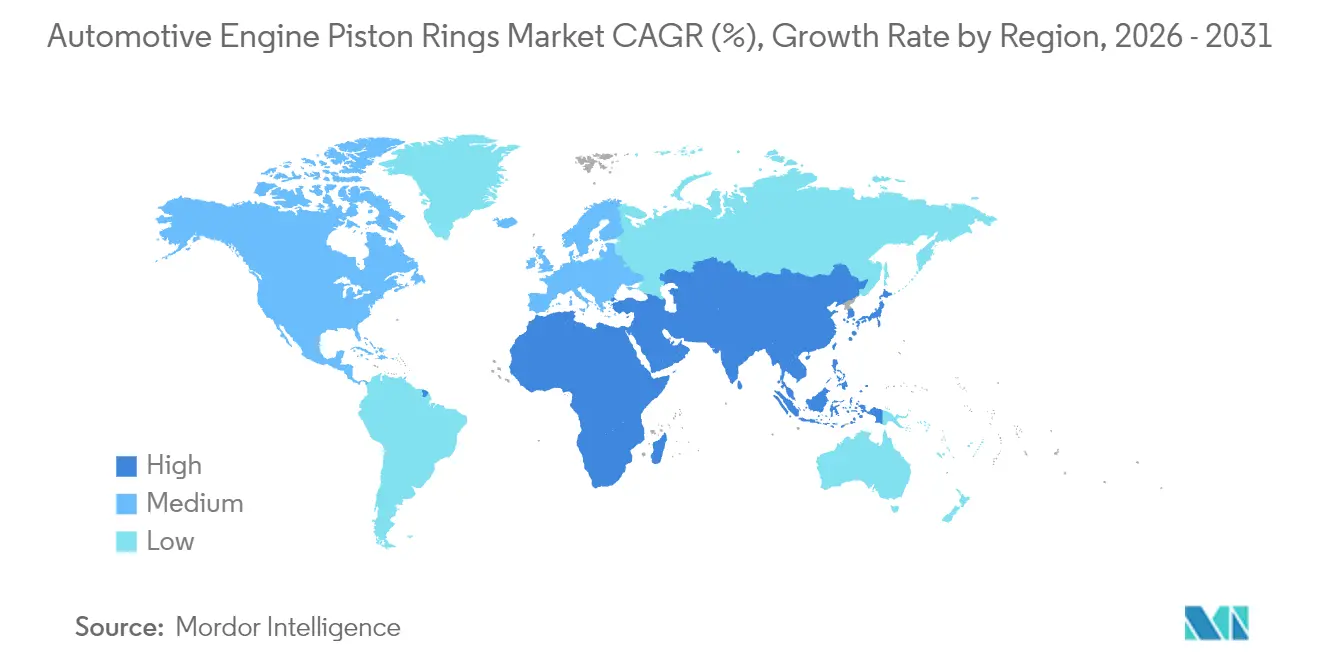

- Nach Geografie dominierte der asiatisch-pazifische Raum im Jahr 2025 mit einem Anteil von 53,22 %, während die Region Naher Osten & Afrika voraussichtlich den schnellsten CAGR von 7,35 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Automotive Engine Piston Rings

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Strenge Emissionsvorschriften und Kraftstoffverbrauchsregulierungen | +1.8% | Global, mit EU und Nordamerika als Vorreiter | Mittelfristig (2–4 Jahre) |

| Steigende Produktion von Verbrennungsfahrzeugen in Schwellenländern | +1.2% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| OEM-Umstieg auf reibungsarme, leichte Stahlringe | +0.9% | Global, mit Schwerpunkt auf der Fertigung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Turbo-Benzin-Einführung mit Forderung nach engeren Ringtoleranzen | +0.7% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Wasserstoff-Verbrennungsmotor-Pilotprogramme mit Bedarf an kompatiblen Ringen | +0.4% | EU und Japan als frühe Anwender, globale Expansion | Langfristig (≥ 4 Jahre) |

| Intelligente Ringe mit eingebetteten Verschleißsensoren | +0.3% | Premiumsegmente in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Emissionsvorschriften und Kraftstoffverbrauchsregulierungen treiben Innovationen voran

Die Euro-7-Vorschriften werden die Feinstaubemissionen für Benzinfahrzeuge begrenzen. Diese Regeln verpflichten OEMs auch zur Einführung von Ölabstreifringen, um sicherzustellen, dass der Kraftstoffverbrauch unter einem Mindestschwellenwert bleibt [1] "Euro-7-Regulierungspaket", Europäische Kommission, europa.eu. Kaliforniens Advanced Clean Cars II setzt strengere flottendurchschnittliche CO₂-Grenzwerte. Dies schafft eine entscheidende Phase, in der alle verbleibenden Verbrennungsmotor-Programme ultrareibungsarme Ringsätze verwenden müssen, um erhebliche Kraftstoffeinsparungen zu erzielen. Chinas nationale VI-b-Vorschriften führen Prüfungen der Emissionen im realen Fahrbetrieb ein. Sie verhängen Strafen für übermäßigen Ölverbrauch und treiben die weit verbreitete Einführung von dreiteiligen Expanderölringen voran. In Indien werden die bevorstehenden Bharat-Stage-VII-Normen die Partikelgrenzwerte weiter verschärfen. Dieser Schritt wird voraussichtlich die Lizenzierung von DLC- und Keramikbeschichtungen von Lieferanten aus Japan und Deutschland beschleunigen. Zusammen ermöglichen diese Vorschriften, dass nach ISO 6621 zertifizierte Premiumringe höhere Preise erzielen und so potenzielle Volumenrückgänge durch die Elektrifizierung ausgleichen.

Steigende Produktion von Verbrennungsfahrzeugen in Schwellenländern stützt die Nachfrage

Indien verzeichnete ein erhebliches Wachstum in der Produktion von Leichtfahrzeugen, während der Pro-Kopf-Fahrzeugbesitz deutlich unter dem der Vereinigten Staaten blieb [2]"Produktionsstatistik 2025,", Verband der indischen Automobilhersteller, siam.in. Dies deutet auf eine anhaltende strukturelle Nachfrage nach Kolbenringen hin. Im ASEAN-Raum wurde die Produktion durch Thailands starken exportorientierten Automobil-Hub angetrieben. Brasilien und Mexiko trugen ebenfalls nennenswert zur Fahrzeugproduktion bei, unterstützt durch wirtschaftliche Erholung und Nearshoring-Anreize. Der Leichtfahrzeugmarkt in Subsahara-Afrika wird voraussichtlich erheblich expandieren, was einen wachsenden Aftermarket für Ersatzringe unterstreicht, die regelmäßig ausgetauscht werden müssen. Diese zusätzliche Produktion hilft, einen erheblichen Teil der Stückzahlverluste auszugleichen, die mit der Einführung von Batterieelektrofahrzeugen in OECD-Ländern verbunden sind, und stärkt die positive langfristige Marktentwicklung.

OEM-Umstieg auf reibungsarme, leichte Stahlringe verändert Materialien

Turbomotoren treiben nun einen erheblichen Teil der weltweiten Leichtfahrzeuge an. Diese Motoren erzeugen Zylinderdrücke, die deutlich höher sind als bei Saugmotoren. Dieser Druckanstieg hat zu einem Wechsel von Grauguss zu Edelstahl- oder Chromstahlringen geführt, die eine verbesserte Haltbarkeit bieten. Physikalisch aufgedampfte DLC-Schichten haben die Reibungskoeffizienten effektiv reduziert und die Ölwechselintervalle verlängert. Diese Fortschritte sind entscheidend für europäische und japanische Hybridfahrzeuge und ermöglichen ihnen eine überlegene Kraftstoffeffizienz. MAHLE hat einen bemerkenswerten Anstieg der Nachfrage nach reibungsarmen Ringen gemeldet, was einen raschen Wandel in den Materialpräferenzen widerspiegelt. In Regionen wie Indien und Indonesien bleibt die Einführung jedoch aufgrund höherer Kostenaufschläge gegenüber Grauguss langsamer, was eine breitere Marktdurchdringung einschränkt.

Turbo-Benzin-Einführung erfordert engere Ringtoleranzen

China hat sich als bedeutender Hersteller von Turbo-Benzinfahrzeugen etabliert, während Europa einen erheblichen Anstieg der Turbo-Einführung verzeichnet hat. Diese Trends verdeutlichen eine wachsende globale Nachfrage nach Ringen, die auf radiale Wandparallelität innerhalb enger Toleranzen präzisionsgeschliffen sind. Verkleinerte Turboaggregate, die routinemäßig bei hohen Abgastemperaturen betrieben werden, setzen Ringe extremen Spitzendrücken aus. Dies führt zu deutlich höheren Verschleißraten im Vergleich zu Saugmotoren, sofern die Ringe nicht mit Molybdänspray oder ta-C-Schichten behandelt werden. Nur eine begrenzte Anzahl von Tier-1-Lieferanten verfügt über die erforderlichen Präzisionsbearbeitungskapazitäten, um ihren Wettbewerbsvorteil zu erhalten. Unterdessen setzt sich die Einführung von DLC- und ta-C-Beschichtungen stetig fort.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Durchdringung von Batterieelektrofahrzeugen | -1.1% | Global, mit EU und China als Vorreiter | Mittelfristig (2–4 Jahre) |

| Volatile Stahl- und Molybdänpreise | -0.8% | Globale Fertigungsregionen | Kurzfristig (≤ 2 Jahre) |

| Vorzeitiger Verschleiß bei ultraniederdruckspannenden Ringen | -0.5% | Premiumfahrzeugsegmente weltweit | Mittelfristig (2–4 Jahre) |

| Mangel an Fachkräften für Präzisionsschleifen | -0.3% | Fortgeschrittene Fertigungsregionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Durchdringung von Batterieelektrofahrzeugen bedroht die traditionelle Nachfrage

Die Verkäufe von Batterieelektrofahrzeugen sind erheblich gestiegen und machen nun einen nennenswerten Anteil am globalen Markt aus [3]"Globaler Elektrofahrzeug-Ausblick 2025,", Internationale Energieagentur, iea.org. Dieser Anteil wird in den kommenden Jahren voraussichtlich erheblich wachsen und könnte jährlich ein großes Volumen an Verbrennungsmotor-Neubauten verdrängen. China führt mit dem höchsten Elektrofahrzeuganteil, gefolgt von Europa und Kalifornien. Dieser Übergang erodiert die profitabelsten Personenkraftwagenvolumina, die die Tier-1-Margen stützen. Lieferanten passen sich diesem Wandel an; so hat Tenneco beispielsweise nicht zum Kerngeschäft gehörende Vermögenswerte veräußert, um die Entwicklung von Elektrofahrzeug-Thermoprodukten zu finanzieren, und erkennt an, dass seine Einnahmen aus traditionellen Produkten in naher Zukunft möglicherweise stagnieren werden. Da der globale Verbrennungsmotor-Fahrzeugbestand jedoch noch immer eine große Anzahl von Fahrzeugen umfasst und das durchschnittliche Fahrzeugalter in Regionen wie den Vereinigten Staaten und Europa hoch bleibt, bietet der Aftermarket-Sektor einen Puffer gegen diese Veränderungen.

Volatile Stahl- und Molybdänpreise komprimieren Margen

Die Warmbreitbandpreise schwankten erheblich, während die Molybdänpreise stark anstiegen, bevor sie sich stabilisierten. Ein Anstieg der Molybdänpreise erhöht die Kosten für Ringsätze und reduziert damit die ohnehin engen Bruttomargen der Lieferanten. Kleinere Produzenten in Indien und China geben diese Preisanstiege in der Regel mit einer Verzögerung an ihre Kunden weiter. Diese Verzögerung löst häufig Audits durch OEMs aus, belastet die Ingenieurressourcen und verlangsamt die Produktentwicklung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Personenkraftwagen treiben die Marktführerschaft voran

Personenkraftwagen machten im Jahr 2025 56,33 % des Marktes für Automotive Engine Piston Rings aus. Dennoch wird das Zweirad-Segment voraussichtlich einen CAGR von 7,98 % verzeichnen, da Honda, Hero und Bajaj eine hohe Produktionsvolumen von Rollern und Motorrädern in ganz Asien aufrechterhalten. Leichte Nutzfahrzeuge halten einen bedeutenden Marktanteil und werden voraussichtlich stetig wachsen. Dieses Wachstum wird in erster Linie durch die steigende E-Commerce-Liefernachfrage in Regionen wie Indien, Brasilien und Indonesien angetrieben, wo diesel- oder CNG-betriebene Motoren für tägliche Routen bevorzugt werden. Mittelschwere und schwere Lastkraftwagen halten ebenfalls einen nennenswerten Anteil, wobei das Wachstum durch Fortschritte in der Wasserstoff-Verbrennungsmotor-Technologie unterstützt wird, die thermisch stabile Ringe mit reduzierter Oberkante erfordern.

Zweiradkolbenringe werden in der Regel aus duktilem Gusseisen mit Verchromung hergestellt, um Kosten und Haltbarkeit in Einklang zu bringen. Premium-Roller in Indien setzen jedoch zunehmend auf DLC-beschichtete Edelstahlringe, um sich an die sich entwickelnden Emissionsstandards anzupassen. In Europa und Japan schreiben Personenkraftwagen-OEMs zunehmend Edelstahlringe mit PVD-Beschichtungen für Turbo-Benzin-Ausführungen vor, ein Trend, der voraussichtlich zunehmen wird, wenn die Emissionsvorschriften weiter verschärft werden. Leichte Nutzfahrzeugplattformen in Schwellenländern bleiben kostensensibel und bevorzugen Gusseisenringe, obwohl Hybrid-Transporter in der EU auf reibungsarme Materialien umsteigen. Schwere Lkw-Ringe priorisieren Haltbarkeit mit Fokus auf verlängerte Wartungsintervalle. Folglich werden Molybdän- oder Keramikauflagen gegenüber der Reibungsreduzierung bevorzugt, was einen Nischenmarkt für Unternehmen wie Federal-Mogul und MAHLE aufrechterhält. Dieser vielfältige Fahrzeugmix trägt dazu bei, den Markt für Automotive Engine Piston Rings gegen potenzielle Störungen durch den Wandel zur Elektrifizierung im Premiumfahrzeugsegment zu stabilisieren.

Nach Materialtyp: Grauguss behält traditionelle Dominanz

Grauguss machte im Jahr 2025 aufgrund seiner Kosten von USD 2,50–3,00/kg und der etablierten Schmelzöfen in China, Indien und Brasilien 46,62 % des Volumens aus. Edelstahl/Chromstahl machte nur 10 % aus. Dennoch wird er mit einem CAGR von 8,37 % schnell wachsen, um Turbo-Benzinmotoren zu bedienen, die über 180 bar Verbrennungsdruck betrieben werden, sowie Hybridfahrzeuge, die eine geringe Wärmeausdehnung erfordern. Duktiles Gusseisen hielt einen stabilen, bedeutenden Anteil, insbesondere bei mittelschweren Dieselmotoren. Hier verbessert Kugelgraphit die Festigkeit im Vergleich zu Grauguss und ermöglicht dünnere Profile, die die Reibung reduzieren.

Flottenoperatoren stellen fest, dass Edelstahlringe zwar pro Motor teurer sind als Graugussringe, der Aufpreis jedoch nach einer bestimmten Laufleistung durch Kraftstoffeinsparungen wieder hereingeholt wird. Einzelhandelskunden in Regionen wie Indien und Indonesien widersetzen sich jedoch häufig den höheren Anschaffungskosten. Die regionale Kluft ist deutlich: Länder wie Japan und Deutschland verwenden Edelstahl für den Großteil ihrer Motoren, im starken Gegensatz zu Indien und dem ASEAN-Raum, wo Grauguss dominant bleibt. Obwohl fortschrittliche Keramik- oder Verbundstoffringe derzeit eine kleine Nische besetzen, deuten Entwicklungen wie MAHLEs Übernahme eines Nanobeschichtungsunternehmens und Toyotas Experimente mit Siliziumnitrid in Wasserstofffahrzeugen auf potenzielles Wachstum hin, insbesondere wenn Wasserstoff-Verbrennungsmotoren an Bedeutung gewinnen.

Nach Ringtyp: Kompressionsringe führen bei der kritischen Dichtungsfunktion

Kompressionsringe führten im Jahr 2025 mit einem Anteil von 59,44 %, da jeder Motor eine robuste Gasabdichtung und einen Wärmepfad benötigt. Ölabstreifringe verzeichnen einen CAGR von 7,21 % aufgrund der Euro-7-Partikelgrenzwerte von 4,5 mg/km, die OEMs zwingen, den Ölverbrauch auf 0,05 % des Kraftstoffverbrauchs zu senken. Abstreifringe blieben stabil, insbesondere in Langstrecken-Dieselmotoren und Offroad-Maschinen, wo aggressives Abstreifen unerlässlich ist, um Schlammbildung zu verhindern.

Neue Ölabstreifringe weisen überwiegend dreiteilige Expanderdesigns auf, die eine stabile Spannung über längere Distanzen gewährleisten und die Schmiermittelmigration eindämmen, ein Phänomen, das zu Katalysatorvergiftung führen kann. Die Bedeutung der Ölabstreifgeometrie ist bei Wasserstoff-Verbrennungsmotoren erhöht, da verirrte Schmierstoffe Kraftstoffe mit niedriger Zündenergie vorenzünden können. In Anerkennung dessen weist Cummins einen erheblichen Teil seines Ringbudgets diesen kritischen Komponenten zu. Unterdessen konzentriert sich die Forschung und Entwicklung bei Kompressionsringen auf Ballig- und Kegelprofile, um die Einlaufphase zu verkürzen. Im Gegensatz dazu schreitet die Forschung und Entwicklung bei Abstreifringen in einem gemäßigteren Tempo voran, wobei Haltbarkeit und Toleranz gegenüber Verunreinigungen Priorität haben.

Nach Beschichtungstechnologie: Verchromung steht vor fortschrittlichen Alternativen

Verchromung hielt im Jahr 2025 einen Anteil von 35,12 %, hauptsächlich im preissensiblen Aftermarket, wo Galvaniklinien bereits abgeschrieben sind. DLC- und ta-C-Schichten werden mit einem CAGR von 7,62 % wachsen, da sie die Reibung auf 0,08 senken und die REACH-Beschränkungen für sechswertiges Chrom erfüllen, die nach 2025 in Kraft treten. Molybdänspray-Beschichtungen mit einem bedeutenden Marktanteil werden für schwere Geräte bevorzugt, die über längere Intervalle betrieben werden. Unterdessen machen Keramik- und Hybrid-Nanobeschichtungen, unterstützt durch MAHLEs erweiterte Kapazität, einen kleineren Anteil aus.

Kapazitätsengpässe bleiben ein kritisches Problem, da nur wenige globale Anbieter großformatige PVD-Kammern bereitstellen. Diese Einschränkung hat die Lieferzeiten verlängert und OEMs dazu veranlasst, Verchromung als Dual-Source-Option in Risikoszenarien zu erwägen. Der Aftermarket wird voraussichtlich die Dominanz der Verchromung für ältere, nicht mehr unter Garantie stehende Fahrzeuge aufrechterhalten, angesichts ihres Kostenvorteils gegenüber DLC-Einheiten. Neue Verbrennungsmotor-Plattformen, die in Schlüsselregionen entstehen, setzen jedoch zunehmend von Anfang an auf DLC- oder Keramikbeschichtungen und schaffen damit eine Grundlage für nachhaltiges Nachfragewachstum.

Nach Kraftstofftyp: Benzinmotoren dominieren Ringanwendungen

Benzinmotoren machten im Jahr 2025 57,31 % des Marktanteils für Automotive Engine Piston Rings aus, auch wenn der Anteil von Batterieelektrofahrzeugen steigt, da das Wachstum in Schwellenländern den Rückgang in OECD-Ländern ausgleicht. Da städtische Fahrverbote in Europa verschärft werden, wird der Marktanteil von Diesel voraussichtlich sinken. Die Auswirkungen werden jedoch durch die beständige Nachfrage nach Nutzfahrzeugen in Indien und Afrika abgemildert. Unterdessen befinden sich alternative gasförmige Kraftstoffe – nämlich CNG, LPG und Ethanol – auf einem Aufwärtstrend, angetrieben durch die Expansion von Indiens wachsender CNG-Fahrzeugflotte.

Wasserstoff-Verbrennungsmotoren werden mit einem CAGR von 7,48 % wachsen, wobei Cummins' 6,7-L- und 15-L-Motoren 2027 in die Produktion gehen und Toyota Ausdauerrennen-Prototypen präsentiert. Wasserstoff erfordert eine reduzierte Oberkantenhöhe und eine engere Ölkontrolle, um Vorentflammung zu vermeiden, was Lieferanten zu fortschrittlichen Materialien und Beschichtungen drängt. Obwohl die Volumina eine Nische bleiben, erhält das Segment überproportionale Forschungs- und Entwicklungsaufmerksamkeit, da es vertraute Verbrennungsmotor-Fertigungsökosysteme innerhalb einer Dekarbonisierungserzählung bewahrt.

Nach Vertriebskanal: OEM-Dominanz spiegelt Integrationstrends wider

OEM-Verträge machten im Jahr 2025 70,12 % aus, doch der Aftermarket wird mit einem CAGR von 5,95 % expandieren, während das OEM-Wachstum nachlassen wird, da die Verbrennungsmotor-Fahrzeugflotten in Nordamerika und Europa über 12 Jahre alt werden. Online-Plattformen halten einen bedeutenden Anteil am US-amerikanischen Aftermarket für Kolbenringe. Angebote auf Amazon und RockAuto ermöglichen es kleinen Werkstätten, traditionelle Händler zu umgehen.

OEMs üben Druck auf die Tier-1-Preisgestaltung aus. Volkswagen hat beispielsweise seine globale Lieferantenliste reduziert und verlangt von diesen kontinuierliche Preissenkungen. Infolgedessen wenden sich viele Lieferanten dem Aftermarket-Sektor zu, um die Margen zu verbessern. In Indien haben unabhängige Produzenten wie IP Rings ihren Fokus verlagert, wobei ein erheblicher Teil ihres Umsatzes nun aus der Ersatznachfrage stammt. Sie haben geringere Volumina durch das Angebot von Markenkits zu Premiumpreisen ausgeglichen, die technische Leitfäden und Garantien beinhalten.

Geografische Analyse

Der asiatisch-pazifische Raum machte im Jahr 2025 53,22 % des Zielmarktes aus; China führt mit erheblichen Produktionsvolumina, gefolgt von Indien als wichtigem Beitragenden. Thailands exportorientierter Hub, Indonesiens wachsende Basis und Vietnams aufkommende Montagekapazitäten gewährleisten gemeinsam eine stetige OEM-Produktion. Japans Hybridfahrzeugproduktion treibt die Nachfrage nach Edelstahl- und DLC-Ringen an, während Südkoreas Turbo-Benzin-Aggregate den Bedarf an Präzisionsbearbeitung intensivieren. Trotz der zunehmenden Durchdringung von Elektrofahrzeugen in China macht die verbleibende Verbrennungsmotorproduktion weiterhin einen erheblichen Anteil der regionalen Kolbenringnachfrage aus.

Europa hält einen nennenswerten Marktanteil und wird voraussichtlich stetig wachsen. Deutschland, Frankreich und Italien bleiben bedeutende Produzenten, wobei Deutschlands Präferenz für Turbo-Benzinmotoren die Nachfrage nach Edelstahl steigert. Frankreich und Italien verlängern den Lebenszyklus von Verbrennungsmotoren, hauptsächlich für den Export in Regionen wie Afrika und Lateinamerika. Das Vereinigte Königreich konzentriert sich auf Hybridfahrzeuge und stützt die Nachfrage nach reibungsarmen Ringen, während Spanien von Nearshoring-Aktivitäten in Nordafrika profitiert. Russlands Importsubstitutionsinitiativen stärken lokale Lieferketten, obwohl Sanktionen den Zugang zu westlichen Technologien einschränken.

Nordamerika hält einen bedeutenden Marktanteil und wird voraussichtlich weiter wachsen. Die Vereinigten Staaten dominieren die Fahrzeugproduktion in der Region, wobei ein großer Anteil leichter Lastkraftwagen spezialisierte Ringsätze mit großem Durchmesser erfordert. Mexikos exportorientierte Produktion bietet Lieferanten Stabilität, während Kanadas zunehmender Fokus auf Hybridfahrzeuge die Marktnachfrage unterstützt. Die Einführung von Elektrofahrzeugen in Kalifornien wird voraussichtlich unter regulatorischen Initiativen wachsen, während die umfangreiche Flotte von Verbrennungsfahrzeugen im ganzen Land eine langfristige Ersatznachfrage sicherstellt.

Südamerika trägt einen kleineren, aber wachsenden Anteil zum Markt bei. Brasiliens Flex-Fuel-Fahrzeuge sind auf Edelstahl- und Molybdänringe angewiesen, um den Herausforderungen der Ethanolverbrennung standzuhalten. Argentiniens sich erholende Produktionsniveaus unterstützen Exporte in Nachbarländer innerhalb des Mercosur-Blocks. Kolumbien und Chile treiben die Nachfrage nach haltbaren Ringen aus duktilem Gusseisen voran, angetrieben durch ihre Bergbau- und Agrarsektoren, obwohl wirtschaftliche Volatilität in der Region das Wachstum vor Herausforderungen stellt.

Der Nahe Osten & Afrika eilen mit einem CAGR von 7,35 % voran, da Saudi-Arabien sich auf den Ausbau der Fahrzeugproduktionskapazität konzentriert, während die Vereinigten Arabischen Emirate auf Hybrid- und CNG-Taxiflotten umsteigen. Die Türkei dient mit ihren Automobilproduktionskapazitäten als wichtiges Bindeglied zwischen den europäischen und den Golfmärkten. Ebenso spielt Südafrika eine Schlüsselrolle bei der Erfüllung der Aftermarket-Anforderungen in Subsahara-Afrika. Obwohl europäische OEMs die Verbrennungsmotorproduktion im Inland reduzieren, deuten die durch Öleinnahmen getriebene Industrialisierung und niedrige Motorisierungsraten in diesen Regionen auf erhebliches Wachstumspotenzial hin.

Wettbewerbslandschaft

Die führenden Lieferanten NPR Riken, Tennecas Federal-Mogul, MAHLE, TPR Co. und Shriram Pistons machen einen erheblichen Anteil des Umsatzes aus, was auf eine moderate Marktkonzentration hindeutet. Da die Durchdringung von Batterieelektrofahrzeugen die Fahrzeugvolumina reduziert, intensivieren sich die Konsolidierungsbemühungen: Tenneco hat nicht zum Kerngeschäft gehörende Einheiten veräußert, um sein Elektrofahrzeug-Thermoportfolio zu stärken, MAHLE hat einen Keramikbeschichtungsexperten übernommen, um Premiummargen aufrechtzuerhalten, und sowohl NPR Riken als auch TPR haben ihre vollständig integrierten Guss-bis-Beschichtungs-Linien optimiert und dabei bemerkenswerte Reduzierungen der Lieferzeiten erzielt.

Die indischen Produzenten Shriram Pistons und IP Rings haben ihre Kapazitäten erweitert, um der steigenden Nachfrage von Zweirädern und Traktoren gerecht zu werden, und sich strategisch als kosteneffiziente Exporteure nach Afrika und Lateinamerika positioniert. Technologie bleibt der entscheidende Vorteil: Lieferanten, die in PVD-Linien investieren, sichern sich Turbo- und Hybridverträge, während diejenigen, die sich auf Verchromung konzentrieren, regulatorischen Herausforderungen in der EU gegenüberstehen. Die Einführung von Ringen mit eingebetteten magnetoresistiven Sensoren, die Echtzeit-Verschleißdaten liefern können, entwickelt sich zur nächsten Wettbewerbsgrenze. Patente sind jedoch gesichert, und ein Massenmarktdebüt bleibt schwer fassbar, selbst wenn Feldversuche erhebliche Verlängerungen der Überholungsintervalle bestätigen.

Marktführer für Automotive Engine Piston Rings

NPR Riken Corporation

Tenneco Inc. (Federal-Mogul)

MAHLE GmbH

TPR Co., Ltd.

Shriram Pistons & Rings Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Shriram Pistons & Rings Limited (SPRL) hatte eine Vereinbarung zur vollständigen Übernahme von Karna Intertech Private Limited (Karna) getroffen, wobei die derzeitigen Aktionäre schätzungsweise INR 50 Millionen erhalten. Die für 2025 geplante Übernahme unterstreicht SPRLs Engagement zur Stärkung seiner Betriebsabläufe und zur Verbesserung seiner Fertigungskapazitäten.

- Februar 2025: Die National Highway Traffic Safety Administration (NHTSA) berichtet, dass Kia 137.256 Seltos- und Soul-Fahrzeuge der Modelljahre 2021–2023 aufgrund eines Kolbenringdefekts zurückruft. Die Rückrufdokumentation weist darauf hin, dass eine Fertigungsabweichung beim Kolbenringlieferanten im Laufe der Zeit zu Schäden an der Zylinderwandoberfläche führen könnte.

Berichtsumfang des globalen Marktes für Automotive Engine Piston Rings

Der Marktbericht für Automotive Engine Piston Rings ist segmentiert nach Fahrzeugtyp (Personenkraftwagen, mittelschwere und schwere Nutzfahrzeuge, Zweiräder und Offroad (Bau, Landwirtschaft)), Materialtyp (Grauguss, duktiles/legiertes Gusseisen, Kohlenstoffstahl, Edelstahl/Chromstahl und fortschrittliche Verbundwerkstoffe & Keramik), Ringtyp (Kompressionsringe, Abstreifringe und Ölabstreifringe), Beschichtungstechnologie (Verchromung, Molybdän/Mo-Spray, DLC & ta-C und Keramik- & Hybrid-Nanobeschichtungen), Kraftstofftyp (Benzin, Diesel, alternative Kraftstoffe (CNG/LPG, Biokraftstoffe) und Wasserstoff-Verbrennungsmotor), Vertriebskanal (OEM und Aftermarket) sowie Geografie. Die Marktprognosen werden in Wert (USD) und Volumen (Einheiten) angegeben.

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittelschwere und schwere Nutzfahrzeuge |

| Zweiräder |

| Offroad (Bau, Landwirtschaft) |

| Grauguss |

| Duktiles / Legiertes Gusseisen |

| Kohlenstoffstahl |

| Edelstahl / Chromstahl |

| Fortschrittliche Verbundwerkstoffe & Keramik |

| Kompressionsringe |

| Abstreifringe |

| Ölabstreifringe |

| Verchromung |

| Molybdän / Mo-Spray |

| DLC & ta-C |

| Keramik- & Hybrid-Nanobeschichtungen |

| Benzin |

| Diesel |

| Alternative Kraftstoffe (CNG/LPG, Biokraftstoffe) |

| Wasserstoff-Verbrennungsmotor |

| OEM |

| Aftermarket |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Indonesien | |

| Thailand | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Türkei |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Mittelschwere und schwere Nutzfahrzeuge | ||

| Zweiräder | ||

| Offroad (Bau, Landwirtschaft) | ||

| Nach Materialtyp | Grauguss | |

| Duktiles / Legiertes Gusseisen | ||

| Kohlenstoffstahl | ||

| Edelstahl / Chromstahl | ||

| Fortschrittliche Verbundwerkstoffe & Keramik | ||

| Nach Ringtyp | Kompressionsringe | |

| Abstreifringe | ||

| Ölabstreifringe | ||

| Nach Beschichtungstechnologie | Verchromung | |

| Molybdän / Mo-Spray | ||

| DLC & ta-C | ||

| Keramik- & Hybrid-Nanobeschichtungen | ||

| Nach Kraftstofftyp | Benzin | |

| Diesel | ||

| Alternative Kraftstoffe (CNG/LPG, Biokraftstoffe) | ||

| Wasserstoff-Verbrennungsmotor | ||

| Nach Vertriebskanal | OEM | |

| Aftermarket | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Indonesien | ||

| Thailand | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Türkei | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die globale Nachfrage nach Automotive Engine Piston Rings bis 2031 sein?

Die Marktgröße für Automotive Engine Piston Rings wird bis 2031 voraussichtlich USD 3,91 Milliarden bei einem CAGR von 4,23 % von 2026 bis 2031 erreichen.

Welche Fahrzeugklasse treibt das schnellste Volumenwachstum an?

Zweiräder werden bis 2031 voraussichtlich einen CAGR von 7,98 % verzeichnen, da die asiatische Motorradproduktion und Programme zur ländlichen Mobilität expandieren.

Welche Materialien gewinnen gegenüber traditionellem Gusseisen an Marktanteil?

Edelstahl- und Chromstahlringe wachsen mit einem CAGR von 8,37 %, da Turbo- und Hybridmotoren höhere Festigkeit und geringere Reibung benötigen.

Welche Beschichtungen werden Chrom in neuen Motoren ersetzen?

Diamantähnliche Kohlenstoff- und ta-C-Beschichtungen entwickeln sich mit einem CAGR von 7,62 % und erfüllen sowohl Reibungs- als auch REACH-Umweltanforderungen.

Seite zuletzt aktualisiert am: