GPS-Fahrradcomputer-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

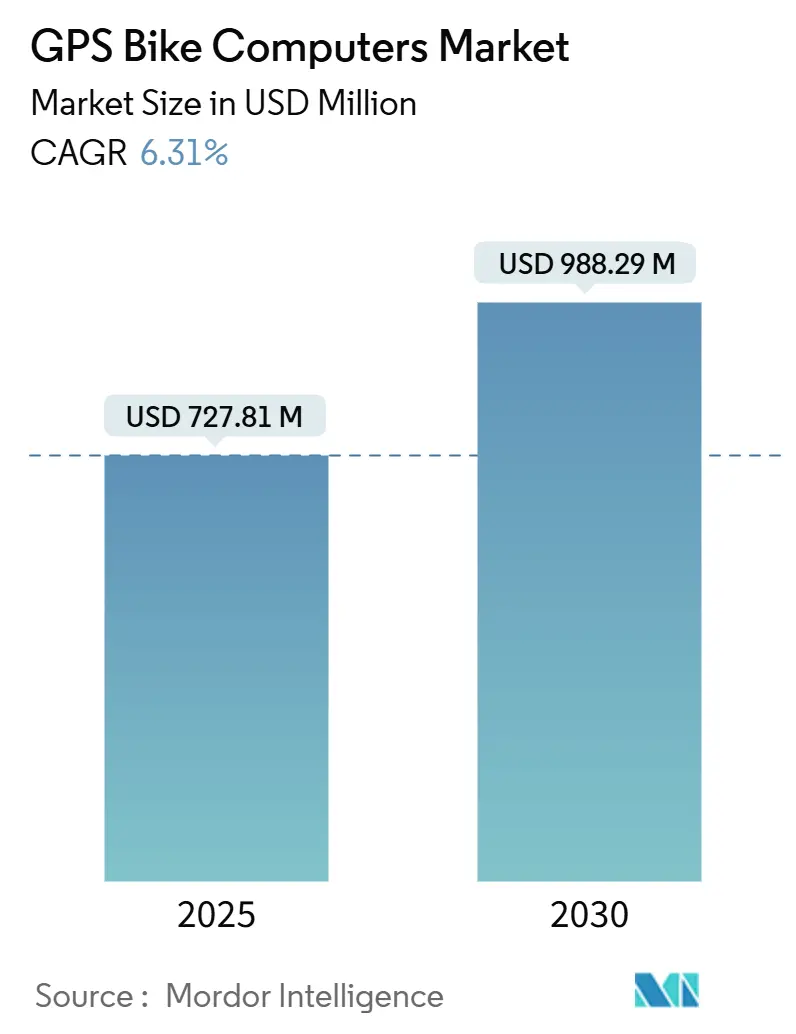

| Marktgröße (2025) | 727.81 Millionen US-Dollar |

| Marktgröße (2030) | 988.29 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.31% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

GPS-Fahrradcomputer-Marktanalyse von Mordor Intelligence

Die Größe des GPS-Fahrradcomputer-Marktes wird im Jahr 2025 auf 727,81 Millionen USD geschätzt und soll bis 2030 einen Wert von 988,29 Millionen USD erreichen, bei einer jährlichen Wachstumsrate (CAGR) von 6,31 % während des Prognosezeitraums (2025–2030). Robuste E-Bike-Akzeptanz, die Verlagerung hin zum Direktvertrieb über E-Commerce und die Markteinführung von Mehrband-GNSS-Chips positionieren den GPS-Fahrradcomputer-Markt für eine stetige Expansion, selbst während Smartwatches und Smartphones auf Gelegenheitsradfahrer abzielen. Solar-Lademodule und zelluläre eSIM-Module wandern rasch von Spitzenmodellen zu Mittelklassegeräten, was die Funktionslücke über alle Preisklassen hinweg verringert. Parallel dazu beschleunigt die OEM-Bündelung mit E-Bikes die Produkterneuerungszyklen, während der professionelle Rennsport weiterhin Premium-Innovationen präsentiert, die letztendlich in Mainstream-Segmente diffundieren. Risikokapitalzuflüsse in vernetzte Mikromobilitätsplattformen schaffen zusätzlichen Rückenwind und eröffnen Gerätherstellern neue Möglichkeiten zur Datenmonetarisierung.

Wichtigste Erkenntnisse des Berichts

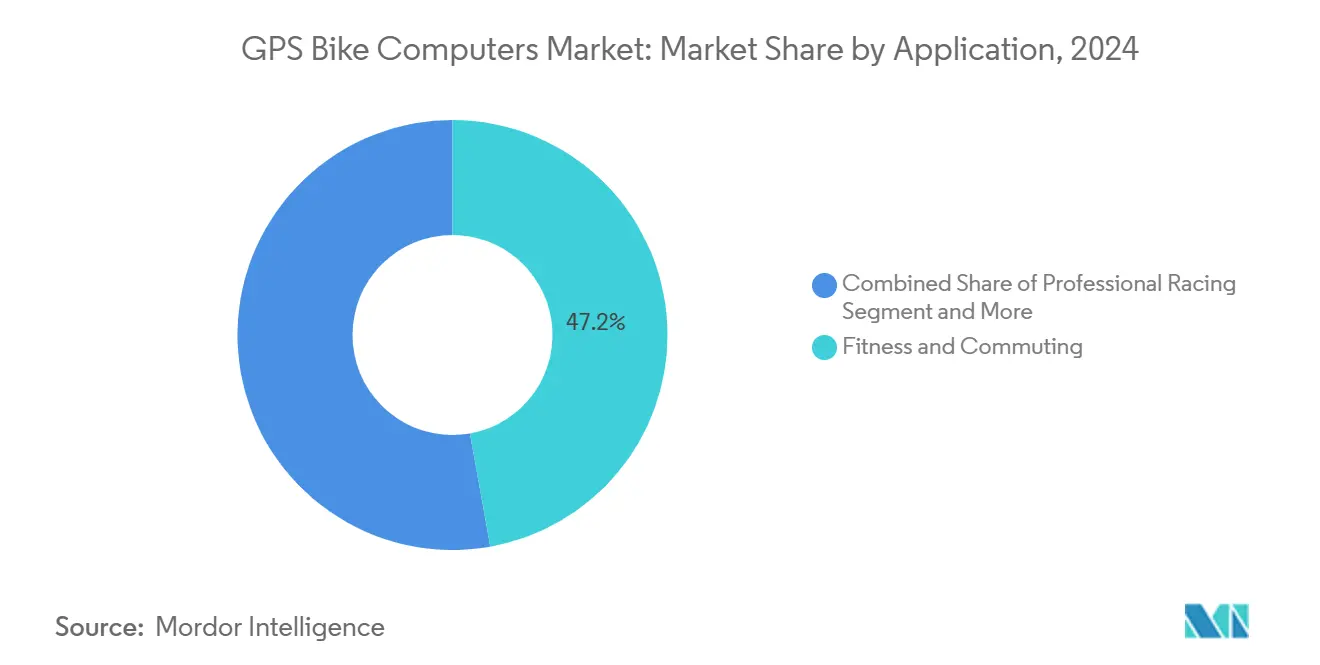

- Nach Anwendung befehligte Fitness und Pendeln im Jahr 2024 einen GPS-Fahrradcomputer-Marktanteil von 47,18 %; der professionelle Rennsport wird im Prognosezeitraum (2025–2030) voraussichtlich die höchste CAGR von 6,35 % verzeichnen.

- Nach Produkttyp hielten Mapping-Computer im Jahr 2024 einen Anteil von 63,46 % am GPS-Fahrradcomputer-Markt, während solarbetriebene Mapping-Geräte im Prognosezeitraum (2025–2030) eine CAGR von 6,47 % erzielen sollen.

- Nach Fahrradtyp hielten E-Bikes im Jahr 2024 einen GPS-Fahrradcomputer-Marktanteil von 37,81 % und expandieren im Prognosezeitraum (2025–2030) mit einer CAGR von 6,49 %.

- Nach Konnektivität sicherten sich ANT+ und Bluetooth im Jahr 2024 einen Umsatzanteil von 52,38 %, während zelluläre eSIM-Geräte mit einer CAGR von 6,38 % das stärkste Wachstum im Prognosezeitraum (2025–2030) anführten.

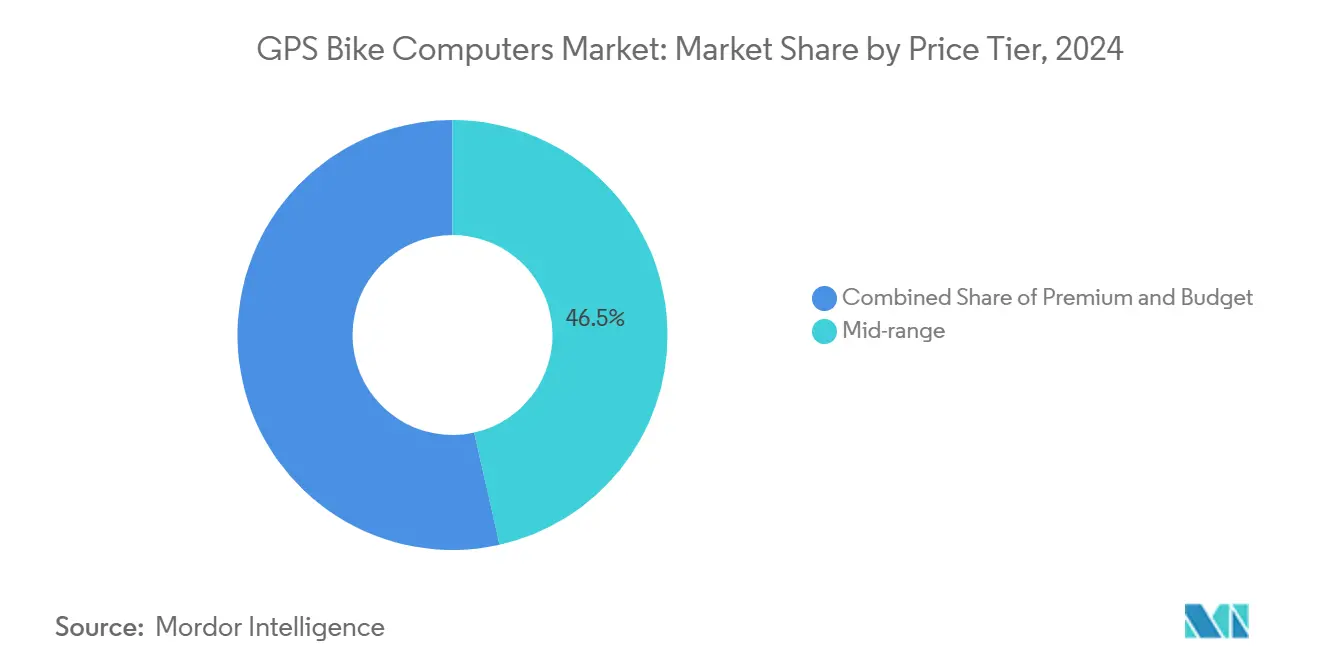

- Nach Preisklasse trugen Mittelklassemodelle im Jahr 2024 mit 46,51 % zum Marktwert bei, jedoch werden Premium-Geräte im Prognosezeitraum (2025–2030) voraussichtlich eine CAGR von 6,39 % verzeichnen.

- Nach Vertriebskanal entfielen auf den Online-Direktvertrieb im Jahr 2024 41,26 % des Umsatzes, mit der stärksten CAGR von 6,44 % im Prognosezeitraum (2025–2030).

- Nach Geografie erzielte Europa im Jahr 2024 einen globalen Umsatzanteil von 38,44 %; der asiatisch-pazifische Raum ist mit einer CAGR von 6,41 % im Prognosezeitraum (2025–2030) auf dem besten Weg zur schnellsten Expansion.

Globale GPS-Fahrradcomputer-Markttrends und Einblicke

Analyse der Treibereinflussfaktoren*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Anstieg der E-Bike-Verkäufe steigert die Nachfrage | +1.8% | Global, mit frühen Gewinnen in Europa, China und Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachsende globale Fahrradbeteiligung | +1.5% | Global, am stärksten in Europa, Nordamerika und dem aufstrebenden asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Mehrband-GNSS- und Solar-Ladetechnologie verbessert die Zuverlässigkeit | +1.2% | Global, zunächst in Premium-Segmenten | Mittelfristig (2–4 Jahre) |

| Tiefe Integration mit Smartphone-/Cloud-Fitness-Ökosystemen | +1.0% | Global, angeführt von entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| OEM-Bündelung von Computern | +0.9% | Global, konzentriert in Premium-Fahrradsegmenten | Mittelfristig (2–4 Jahre) |

| Telematik-Anreize von Versicherern | +0.7% | Europa, Nordamerika, ausgewählte asiatisch-pazifische Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der E-Bike-Verkäufe steigert die Nachfrage nach GPS-Hauptgeräten

E-Bike-Lieferungen übertreffen traditionelle Fahrräder, und jede neue E-Bike-Plattform führt proprietäre Batterieprotokolle und Motorsteuersignale ein, die generische Smartphones nur schwer verarbeiten können. Dedizierte GPS-Fahrradcomputer-Markthersteller liefern nun CAN-Bus-fähige Hauptgeräte, die Ladezustand, Drehmomentniveaus und Reichweitendaten auf demselben Bildschirm wie die Navigation anzeigen und dem Fahrer ein einheitliches Cockpit bieten. Große E-Bike-OEMs wie Bosch fügen GPS-Module hinzu, die Europas elektromagnetische Kompatibilitätsregeln gemäß EN 15194 erfüllen, was Lock-in für konforme Zubehörteile vorantreibt [1]„eBike System 2 Technische Richtlinien,” Bosch eBike Systems, bosch-ebike.com . Asiatische Hersteller der Mittelklasse replizieren diese Vorlage und erweitern das adressierbare Volumen. Angesichts des typischen dreijährigen E-Bike-Ersatzzyklus steigen die Durchdringungsraten für GPS-Hauptgeräte rasch, was inkrementelle Hardware-Erlöse und wiederkehrende Softwaregebühren für die Ferndiagnose antreibt.

Wachsende globale Fahrradbeteiligung & datenzentrierte Trainingskultur

Die Freizeitradfahrt stieg während der Lockerung der Lockdowns stark an, und diese Dynamik hält an, da Pendler aktive Mobilitätslösungen suchen. Der GPS-Fahrradcomputer-Markt profitiert von Sportlern, die professionelle Telemetriedaten in persönliche Leistungssteigerungen umsetzen möchten. Veranstaltungen wie die Tour de France Femmes 2025 streamten Live-Leistungs-, Kadenz- und aerodynamische Widerstandsdaten und zementierten so die Erwartungen des Publikums an umfangreichere Metriken. Plattformen wie Zwift und TrainerRoad schaffen positive Rückkopplungsschleifen: Nutzer zeichnen Ausfahrten im Freien mit einem GPS-Hauptgerät auf, synchronisieren Daten mit der Cloud und erhalten strukturierte Intervalle für die nächste Fahrt, was die Geräteabhängigkeit verstärkt. Die expandierende Coaching-Wirtschaft – von KI-gesteuerten Trainingsplänen bis hin zu menschlichen Beratern – steigert die Gerätedurchdringung weiter, indem hochauflösende Fahrtdateien als Arbeitsnachweis vorgeschrieben werden.

Mehrband-GNSS- & Solar-Ladetechnologie verbessert die Zuverlässigkeit

Der Doppelfrequenzempfang verringert Mehrwegfehler in dichten städtischen Netzen, gibt Abbiegehinweise früher aus und reduziert die Nachteile von Abbiegefehlern. Premium-Chipsätze unterstützen RTK-ähnliche Korrekturen und deuten auf zentimeterhohe Genauigkeit hin, sobald massenmarkttaugliche Abonnementmodelle ausgereift sind. In Lünetten integrierte Solarzellen verlängern die Laufzeit unter Sommerbedingungen mittlerer Breiten um 20–30 % und treiben die Betriebsdauer über die traditionelle 20-Stunden-Grenze hinaus. Marken wie COROS haben Algorithmen zum kontinuierlichen Laden entwickelt, die Lithium-Ionen-Stress verhindern und die Garantiekennzahlen verbessern [2]„Dura Solar Produktdatenblatt,” COROS Wearables Inc., coros.com . Insgesamt ermöglichen diese Fortschritte mehrtägige Bikepacking-Touren ohne Ersatzbatterien und steigern die Attraktivität dedizierter Geräte gegenüber stromhungrigen Smartphones.

Tiefe Integration mit Smartphone-/Cloud-Fitness-Ökosystemen

Der GPS-Fahrradcomputer-Markt verlagert sich von geschlossenen Geräten hin zu Edge-Knoten in einem permanent vernetzten Fitness-Netz. Garmins Connect-IQ-Storefront beherbergt Drittanbieter-Apps – von Echtzeit-Windbewertung bis hin zu Versicherungstelematik –, die Hauptgeräte in erweiterbare Plattformen verwandeln. eSIM-Varianten ermöglichen Live-Tracking auf Familien-Dashboards, selbst wenn das Smartphone des Fahrers ausfällt, was die wahrgenommene Sicherheit verbessert. Die automatische Unfallerkennung erfüllt Versicherermandatsvorgaben für Fahrt-zu-Verdienst-Programme und schafft neue Subventionierungswege, die die Amortisationszeiten für Verbraucher verkürzen.

Analyse der Hemmniseinflussfaktoren*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Kosten für GPS-Fahrradcomputer | -0.8% | Global, insbesondere in preissensiblen Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch Smartwatches und Smartphones | -0.6% | Entwickelte Märkte, städtische Zentren | Langfristig (≥ 4 Jahre) |

| Kostenlose Navigations-Apps mindern den Mehrwert | -0.5% | Global, am stärksten in preissensiblen Segmenten | Kurzfristig (≤ 2 Jahre) |

| GNSS-Chipsatz-Engpass | -0.4% | Global, betrifft alle Hersteller | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten dedizierter GPS-Fahrradcomputer

Spitzengeräte werden zwischen 400 und 600 USD gehandelt – eine Hürde in Regionen, in denen Fahrräder als Alltagsverkehrsmittel dienen. Einstiegsmodelle verzichten auf Funktionen – Offline-Karten, Solarpanele – um den Preis von 150 USD zu erreichen, stehen aber immer noch im Wettbewerb mit kostenlosen Smartphone-Apps. Zertifizierungsgebühren für CE, FCC und Bluetooth SIG verursachen feste Gemeinkosten und schmälern die Margen bei Niedrigvolumen-SKUs. Währungsschwankungen erhöhen die Einstandskosten in Lateinamerika und Südostasien, was Händler dazu zwingt, die Lagertiefe zu reduzieren und die Lieferzeiten zu verlängern.

Kannibalisierung durch fortgeschrittene Smartwatches & Smartphones

Wearables bieten mittlerweile Doppelfrequenz-GNSS und mehrtägige Akkulaufzeit und schließen historische Leistungslücken. Apple und Samsung fördern fahrradspezifische Uhrendisplays mit Leistungsmesserkopplung und locken Anfänger an, die den Komfort eines All-in-one-Geräts schätzen. Smartphone-Halterungen integrieren schwingungsdämpfende Polymere, um die optische Bildstabilisierung der Kamera zu schützen, was die Beschädigungsbenachteiligung verringert, die früher für dedizierte Geräte sprach. Während Hardcore-Radfahrer weiterhin auf die Ablesbarkeit auf Lenkerebene angewiesen sind, könnte die breite Akzeptanz bei Stadtpendlern stagnieren, wo haptische Smartwatch-Signale für Navigationshinweise ausreichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Datenintensiver Rennsport stimuliert Premium-Nachfrage

Der professionelle Rennsport erzielte im Jahr 2024 den kleinsten Umsatzanteil und verzeichnete dennoch eine CAGR-Prognose von 6,35 %, was unterstreicht, wie Eliteanwendungen Produkt-Roadmaps lenken. Teams betreiben doppelte Computer-Setups – ein Hauptgerät für das Fahrerfeedback, ein zweites gesperrt für die Telemetrie der Sportdirektoren – was die durchschnittlichen Verkaufspreise (ASP) pro Fahrrad multipliziert. Umgekehrt demonstriert der Anteil von 47,18 % für Fitness und Pendeln das Massenmarktvolumen, das die Basisnachfrage durch den täglichen Nutzen verankert. Die GPS-Fahrradcomputer-Marktgröße ist auf exponentiell wachsende Fitness-Pendler im Jahr 2025 zurückzuführen, und die Kundentreue ergibt sich aus Vorschlägen für sichere Routen und der Integration von Diebstahlwarnungen.

Die GPS-Fahrradcomputer-Branche verzeichnet auch, dass Schotter- und Bikepacking-Fahrer robuste Gehäuse und Offline-Topografiekarten verlangen. Abenteuerbegeisterte akzeptieren einen höheren unverbindlichen Verkaufspreis (MSRP), wenn Solarpanele das Gewicht von Powerbanks reduzieren, was dem Ethos des selbstversorgenden Segments entspricht. Regulatorische Besonderheiten – wie UCI-Anzeigebeschränkungen während Rennsprints – beeinflussen UI-Entscheidungen über alle Preisklassen hinweg.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts erhältlich

Nach Produkttyp: Solarbetriebene Mapping-Geräte gewinnen an Bedeutung

Mapping-Modelle erzielten im Jahr 2024 63,46 % des Umsatzes, da die Abbiegenavigation zu einem Standardmerkmal wurde. Die Hinzufügung von Geräte-eigener POI-Suche und Farbtouchscreens treibt die Aufwertung voran. Solarbetriebene Mapping-Computer machen zwar im Jahr 2024 nur einen minimalen Anteil des Volumens aus, sollen aber bis 2030 erheblich wachsen und eine CAGR von 6,47 % widerspiegeln, die die des breiteren GPS-Fahrradcomputer-Marktes übertrifft. Das zugrunde liegende photovoltaische Substrat fügt minimale Materialkosten hinzu, verlängert aber die Akkulaufzeit um zweistellige Prozentzahlen.

Nicht-Mapping-Geräte bleiben in Zeitfahrdisziplinen relevant, wo aerodynamischer Widerstand und Gewicht Navigationshelfer überwiegen. Firmware-definierte Upgrades ermöglichen es jedoch bestimmten Mittelklasse-SKUs, Karten nach dem Kauf freizuschalten, was aufgeschobene Umsatzströme erzeugt. Die Komponentenkonvergenz – identische SoCs in Mapping- und Nicht-Mapping-SKUs – ermöglicht Kosteneffizienz, selbst wenn sich die Funktionsmerkmale unterscheiden.

Nach Fahrradtyp: E-Bike-Integration schreibt Funktionsprioritäten neu

E-Bikes erzielten im Jahr 2025 erhebliche Umsätze und bilden damit das wichtigste GPS-Fahrradcomputer-Marktsegment nach Fahrradtyp. Motorhersteller legen CAN- oder UART-Datenkanäle offen, die Hauptgeräte verarbeiten, um die Restreichweite in Echtzeit vorherzusagen. Obwohl Rennräder relativ Marktanteile verloren haben, beeinflussen sie das aerodynamisch getriebene Zubehördesign, wie z. B. bündige Halterungen, die den Luftstrom aufrechterhalten. Der Mountainbike-Einsatz profitiert von Tiefenkarten, die Streckengefälle farblich codieren – eine Funktion, die von Online-Plattformen wie Trailforks popularisiert wurde und nun offline auf dem Gerät gespiegelt wird, um Smartphone-Akkus zu schonen.

Cargo- und Nutzfahrräder eröffnen Unternehmensperspektiven: Flottenoperateure überwachen Lieferstrecken, Fahrerverhalten und Standzeiten über Cloud-Dashboards und monetarisieren Datenanalysen, anstatt ausschließlich auf Hardware-Margen zu setzen. Versicherungszeichner pilotieren nutzungsbasierte Versicherungsmodelle auf der Grundlage verifizierter GPS-Protokolle, was zusätzliches SaaS-Potenzial für Hersteller erschließt.

Nach Konnektivität: eSIM katapultiert Echtzeit-Dienste

Während ANT+ und Bluetooth im Jahr 2024 einen Anteil von 52,38 % sicherten, weisen eSIM-Varianten mit der steilsten CAGR von 6,38 % auf, da Netzbetreiber Maschine-zu-Maschine-Datenpakete unter 1 USD pro Monat einführen. Live-Wetterwarnungen, Geofencing für Gruppenfahrten und Strava-Segmentrankings während der Fahrt hängen von ununterbrochenen Uplinks ab, die das Tethering über Smartphones in Gebieten mit geringer Netzabdeckung nicht gewährleisten kann. WLAN bleibt auf Uploads nach der Fahrt beschränkt, gewinnt jedoch an Bedeutung für Over-the-Air-Firmware, die wöchentlich übertragen wird, um GNSS-Ephemeriden-Fehler zu beheben.

Die regulatorischen Anforderungen rund um die IMEI-Registrierung in Indien und Brasilien erschweren die Importzeiträume und drängen Hersteller zu regionalen SKUs. Dennoch erschließt Mobilfunk den Mehrwert von Notfallreaktions-Angeboten, die für Eltern und Alleinreisende attraktiv sind, und hilft dabei, Premium-Preise selbst in kostenorientierten Märkten zu rechtfertigen.

Nach Preisklasse: Premium-Innovationen sickern nach unten

Premium-SKUs, die über 450 USD kosten, wachsen bis 2030 mit einer robusten CAGR von 6,39 %. Sie integrieren kontaktlose Zahlungen, On-Device-Musikspeicher und Mehrband-GNSS-Antennen. Obwohl sie im Jahr 2024 nur ein Fünftel des Volumens ausmachten, erzielen sie einen erheblichen Teil des Bruttogewinns und finanzieren die F&E-Migration in Mittelklasse-Linien, die im Jahr 2024 einen Marktanteil von 46,51 % aufwiesen.

Der GPS-Fahrradcomputer-Markt profitiert von Trickle-down-Dynamiken: Die Kosten für Mehrband-GNSS sanken jährlich erheblich und ermöglichten 2025 Mittelklasse-Markteinführungen mit Funktionen, die zuvor exklusiv Spitzengeräten vorbehalten waren. Budget-SKUs riskieren Veralterung, es sei denn, sie bündeln zumindest Brotkrumen-Navigation und ANT+-Sensorunterstützung als Grundanforderungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts erhältlich

Nach Vertriebskanal: Direktvertrieb an Verbraucher gestaltet die Wirtschaft neu

Online-Markenshops erzielten einen Anteil von 41,26 %, da Radfahrer traditionelle Einzelhändler zugunsten bundesweitem Versand am nächsten Tag und Transparenz bei Firmware-Updates umgehen, und wachsen ebenfalls mit einer robusten CAGR von 6,44 % bis 2030. Marken wie Wahoo setzen virtuelle Concierge-Chats ein, um bei der Sensorkopplung zu unterstützen und so die Supportlücke zu schließen, die früher von spezialisierten Fahrradgeschäften gefüllt wurde.

Dennoch behalten stationäre Fachhändler ihre Relevanz für Probefahrten und komplexe Cockpit-Installationen. Die OEM-Bündelung ist bereit anzuschwellen, da E-Bike-Unternehmen proprietäre Hauptgeräte vorinstallieren und Kunden beim Kauf in aufeinander abgestimmte App-Ökosysteme einbinden.

Geografische Analyse

Europa trug im Jahr 2024 38,44 % des Umsatzes bei, gestützt durch dichte Fahrradwege in den Niederlanden, Deutschland und Dänemark, die den täglichen Nutzungsradverkehr aufrechterhalten. EU-Subventionen für E-Lastenräder katalysieren die kommerzielle Flottennutzung und erweitern die Unternehmensnachfrage über Enthusiastenkreise hinaus. Die GPS-Fahrradcomputer-Marktgröße, die an europäische Subventionsprogramme geknüpft ist, soll bis 2030 erheblich ansteigen, abhängig von der Fortsetzung kommunaler Fördermittel.

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 6,41 % das schnellste Wachstum, angetrieben durch Chinas E-Bike-Volumen und Japans Fitnesskultur im Seniorenalter, die Gesundheitsanalytik schätzt. Lokale Marken nutzen wettbewerbsfähige Fertigungskosten, um mehrere Mapping-Geräte zu lancieren und adressierbare Verbrauchersegmente zu erweitern. Australiens Schotterboom treibt die Premium-Akzeptanz im Outback weiter voran, wo Lücken in der Satellitenabdeckung Doppelfrequenzempfänger bevorzugen.

Nordamerika verzeichnet robuste Ersatzzyklen, die durch Wochenend-Ausdauerevents und den Aufstieg des Bikepacking-Tourismus in US-amerikanischen Nationalwäldern angetrieben werden. Die städtische Kannibalisierung durch Smartwatches begrenzt jedoch das Aufwärtspotenzial in Metropolkorridoren. Lateinamerika und der Nahe Osten/Afrika bleiben im Frühstadium, doch Infrastrukturinvestitionen in Verbindung mit der Smartphone-Durchdringung positionieren sie als langfristiges Aufwärtspotenzial, sobald die durchschnittlichen Verkaufspreise (ASPs) sinken.

Wettbewerbslandschaft

Garmin führt mit einem integrierten Stack – proprietärem Silizium, Betriebssystem und Cloud-Diensten – und erzielte 2024 erhebliche Fitness-Umsätze sowie eine Hardware-Bruttomarge von über drei Fünfteln. Wahoo Fitness ist zwar kleiner, genießt aber durch eine vereinfachte Benutzeroberfläche und ein Inzahlungnahmeprogramm, das Reibungsverluste bei jährlichen Upgrades reduziert, hohe Loyalität. SRAM-gefördertes Hammerhead nutzt Android, um die Funktionskadenz zu beschleunigen, und hat kürzlich CLIMB+ veröffentlicht, das Gefällsverschiebungen automatisch erkennt.

Asiatische Herausforderer wie Bryton, Magene und Coospo komprimieren Entwicklungszyklen auf unter neun Monate und reagieren schnell auf Chipsatz-Preisrückgänge. Ihre aggressive MSRP-Strategie gewinnt Marktanteile in preissensiblen ASEAN- und LATAM-Märkten, wo der GPS-Fahrradcomputer-Markt noch immer gegen Smartphone-Substitute kämpft. Strategische Partnerschaften definieren die nächste Wettbewerbsgrenze: Stromers Vereinbarung mit Spoke Safety integriert V2X-Chips und positioniert zukünftige E-Bikes als Knoten in vernetzten Verkehrsökosystemen [3]„Spoke Safety Partnerschaftspressemitteilung,” Stromer AG, stromerbike.com .

Patentanmeldungen deuten auf wachsende F&E im Bereich optischer Durchflusssensoren hin, um GNSS in Baumbedeckung zu ergänzen – ein Wandel von reiner Satellitenabhängigkeit hin zu Sensorfusion. Fusionen und Übernahmen konzentrieren sich auf Komponentenlieferanten, die auf flexible Solarfolien spezialisiert sind – ein Engpass für die Skalierung photovoltaischer Hauptgeräte. Insgesamt bleibt die Wettbewerbsintensität moderat; die fünf führenden Hersteller hielten im Jahr 2024 zusammen etwa drei Fünftel des Umsatzes, was Raum für spezialisierte Marktteilnehmer lässt, die auf Cargo-Flotten und Schotter-Abenteuer abzielen.

Branchenführer im GPS-Fahrradcomputer-Markt

Garmin Ltd

Wahoo Fitness LLC

Hammerhead

Bryton Inc.

Giant Manufacturing Co. Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Garmin führte den Edge MTB ein und fügte taktile Seitentasten sowie G-Kraft-basierte Unfalwarnungen für alpine Trail-Fahrer hinzu.

- August 2024: Stromer und Spoke Safety stellten eine V2X-Roadmap vor, um die Radfahrerposition an vernetzte Fahrzeuge zu übertragen, mit Pilotflotten, die für 2026 geplant sind.

- Juni 2024: Garmin veröffentlichte den Edge 1050, der einen 3,5-Zoll-Farb-Touchscreen, einen integrierten Lautsprecher und Garmin Pay umfasst.

Globaler GPS-Fahrradcomputer-Markt – Berichtsumfang

GPS-Fahrradcomputer sind spezialisierte Geräte, die von Radfahrern zur Verfolgung und Überwachung ihrer Fahrten eingesetzt werden. Ausgestattet mit GPS-Technologie (Global Positioning System) bieten diese Geräte Echtzeit-Standortdaten, Navigationsunterstützung und Leistungsmetriken wie Geschwindigkeit, Distanz und Höhe.

Der Berichtsumfang umfasst die Segmentierung nach Typ, Anwendung und Geografie. Nach Typ ist der Markt in Mapping und Nicht-Mapping unterteilt. Nach Anwendung ist der Markt in Leichtathletik und Sport, Fitness und Pendeln sowie Freizeit/Erholung segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Für jedes Segment wurden Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Leichtathletik & Sport |

| Fitness & Pendeln |

| Freizeit / Erholung |

| Professioneller Rennsport |

| Bikepacking / Abenteuer |

| Mapping-GPS-Fahrradcomputer |

| Nicht-Mapping-GPS-Computer |

| Solarbetriebene Mapping-Geräte |

| Rennräder |

| Mountainbikes |

| E-Bikes |

| Schotter-/Cyclocross-Räder |

| Sonstige Fahrräder |

| Nur ANT+ |

| ANT+ & Bluetooth |

| WLAN-fähig |

| Zelluläres eSIM |

| Premium |

| Mittelklasse |

| Budget |

| Online-Direktvertrieb |

| Spezialisierterte Fahrradgeschäfte |

| Masseneinzelhandel |

| OEM-gebündelte Verkäufe |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien & Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Anwendung | Leichtathletik & Sport | |

| Fitness & Pendeln | ||

| Freizeit / Erholung | ||

| Professioneller Rennsport | ||

| Bikepacking / Abenteuer | ||

| Nach Produkttyp | Mapping-GPS-Fahrradcomputer | |

| Nicht-Mapping-GPS-Computer | ||

| Solarbetriebene Mapping-Geräte | ||

| Nach Fahrradtyp | Rennräder | |

| Mountainbikes | ||

| E-Bikes | ||

| Schotter-/Cyclocross-Räder | ||

| Sonstige Fahrräder | ||

| Nach Konnektivität | Nur ANT+ | |

| ANT+ & Bluetooth | ||

| WLAN-fähig | ||

| Zelluläres eSIM | ||

| Nach Preisklasse | Premium | |

| Mittelklasse | ||

| Budget | ||

| Nach Vertriebskanal | Online-Direktvertrieb | |

| Spezialisierterte Fahrradgeschäfte | ||

| Masseneinzelhandel | ||

| OEM-gebündelte Verkäufe | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien & Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der GPS-Fahrradcomputer-Markt bis 2030 erreichen?

Der Markt wird voraussichtlich bis 2030 einen Wert von 988,29 Millionen USD erreichen und mit einer CAGR von 6,31 % wachsen.

Welcher Fahrradtyp treibt die schnellste Nachfrage nach dedizierten Hauptgeräten?

E-Bikes führen sowohl beim Marktanteil (37,81 % im Jahr 2024) als auch beim Wachstum (CAGR von 6,49 %) und spiegeln den Integrationsbedarf mit Motorsystemen wider.

Wie profitieren Radfahrer von der zellulären eSIM-Konnektivität?

eSIM ermöglicht Live-Tracking, Over-the-Air-Updates und Notfallwarnungen ohne Smartphone-Tethering und treibt eine CAGR von 6,38 % für dieses Segment an.

Welche Region weist die höchsten Wachstumsaussichten auf?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 6,41 % wachsen, begünstigt durch die rasche E-Bike-Akzeptanz und staatliche Mikromobilitätsanreize.

Wer ist derzeit der Marktführer bei Premium-GPS-Fahrradcomputern?

Garmin hält die Führungsposition, gestützt durch einen Fitness-Umsatz von 1,8 Milliarden USD im Jahr 2024 und ein vertikal integriertes Ökosystem.

Seite zuletzt aktualisiert am: