Marktgröße und Marktanteil für die Monetarisierung von Kraftfahrzeugdaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

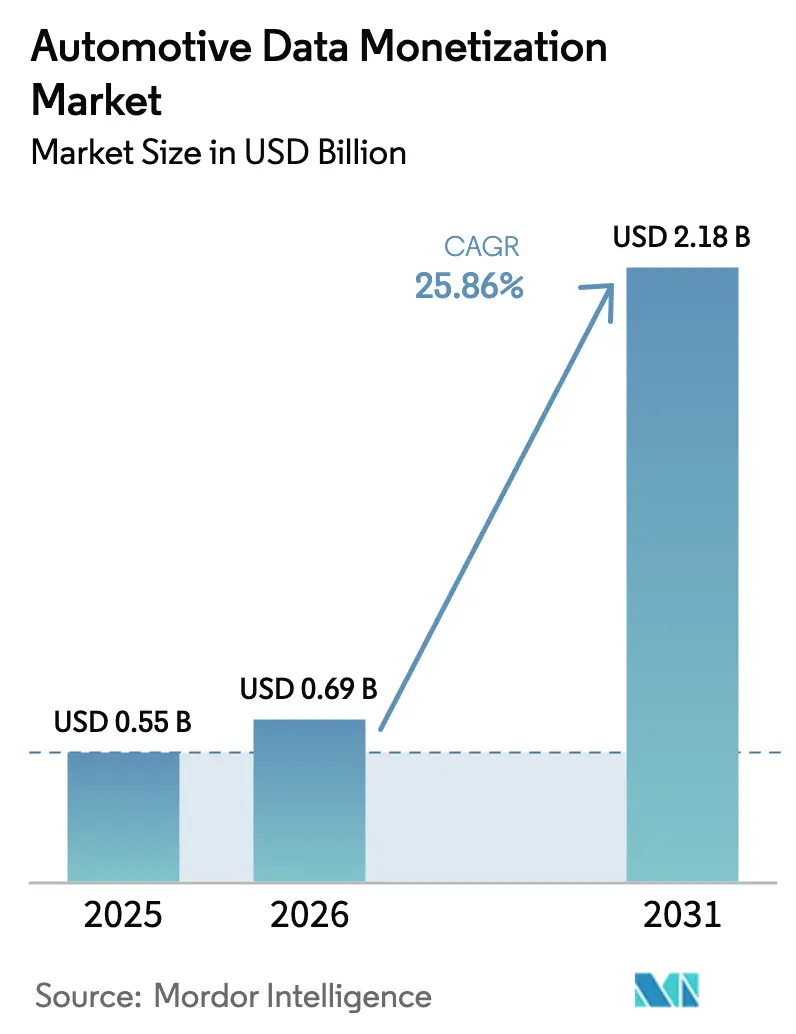

| Marktgröße (2026) | 0.69 Milliarden US-Dollar |

| Marktgröße (2031) | 2.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 25.86% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für die Monetarisierung von Kraftfahrzeugdaten von Mordor Intelligence

Die Marktgröße für die Monetarisierung von Kraftfahrzeugdaten wurde im Jahr 2025 auf 0,55 Milliarden USD geschätzt und soll von 0,69 Milliarden USD im Jahr 2026 auf 2,18 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 25,86 % während des Prognosezeitraums (2026–2031). Dieses Tempo unterstreicht, wie die Verbreitung vernetzter Fahrzeuge, softwaredefinierte Architekturen und Modelle der künstlichen Intelligenz die Wertschöpfung vom Hardwareverkauf hin zu wiederkehrenden Dateneinnahmen neu gestalten. Die direkte Lizenzierung hält derzeit den größten Marktanteil bei der Monetarisierung von Kraftfahrzeugdaten, während umsatzteilende Marktplätze das schnellste Wachstum verzeichnen – ein Signal für den Wandel hin zu offenen Austauschplattformen. Die nutzungsbasierte Versicherung dominiert die Anwendungen, während die Analytik für intelligente Städte der sich am schnellsten ausdehnende Anwendungsfall ist, unterstützt durch die Nachfrage des öffentlichen Sektors nach Mobilitätserkenntnissen. Regional gesehen führt Nordamerika den Markt für die Monetarisierung von Kraftfahrzeugdaten an, während der asiatisch-pazifische Raum die stärkste CAGR verzeichnet, da China, Japan und Indien den Ausbau vernetzter Fahrzeuge mit unterstützenden politischen Rahmenbedingungen vorantreiben. Die Wettbewerbsintensität bleibt moderat, da OEMs, Technologieplattformen und neue Datenaggregátoren noch Positionen besetzen, wobei die Differenzierung auf datenschutzwahrende Analytik und API-Standardisierung ausgerichtet ist.

Wesentliche Erkenntnisse des Berichts

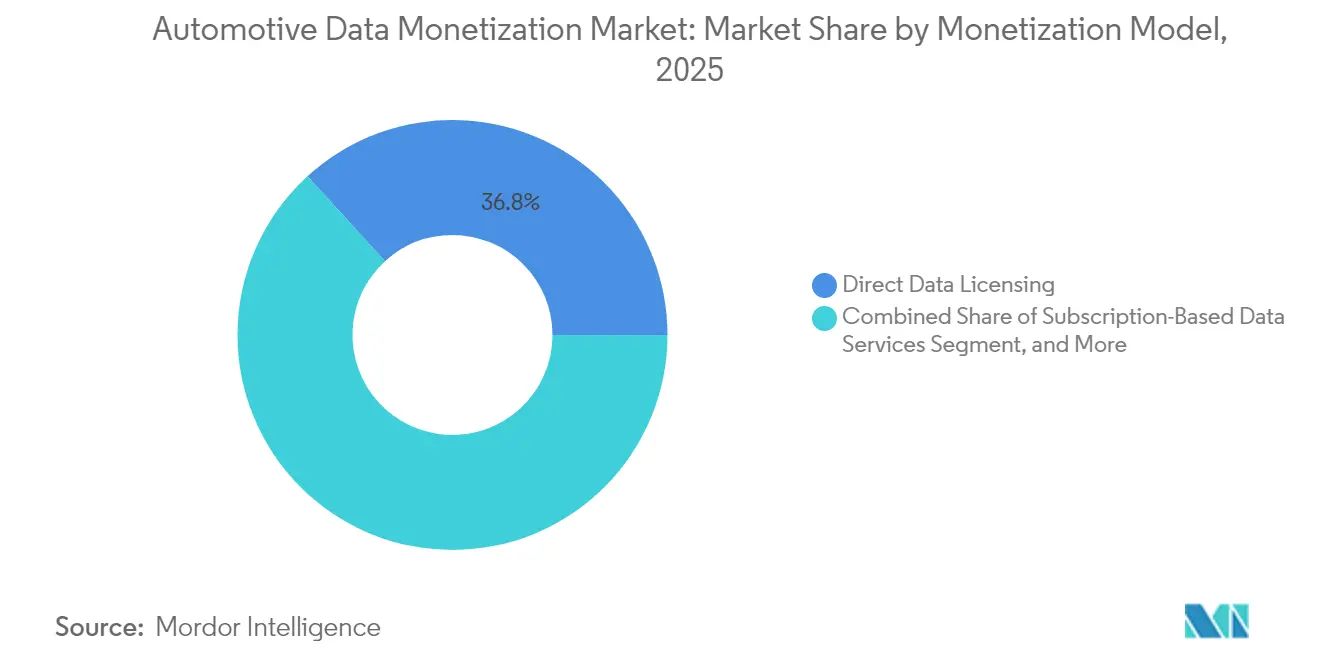

- Nach Monetarisierungsmodell entfiel 2025 ein Anteil von 36,78 % des Umsatzes auf die direkte Lizenzierung, während umsatzteilende Marktplätze bis 2031 voraussichtlich mit einer CAGR von 26,62 % wachsen werden.

- Nach Anwendung hielt die nutzungsbasierte Versicherung im Jahr 2025 einen Anteil von 41,64 % am Umsatz, während die Analytik für intelligente Städte und Infrastruktur bis 2031 voraussichtlich mit einer CAGR von 27,68 % wachsen wird.

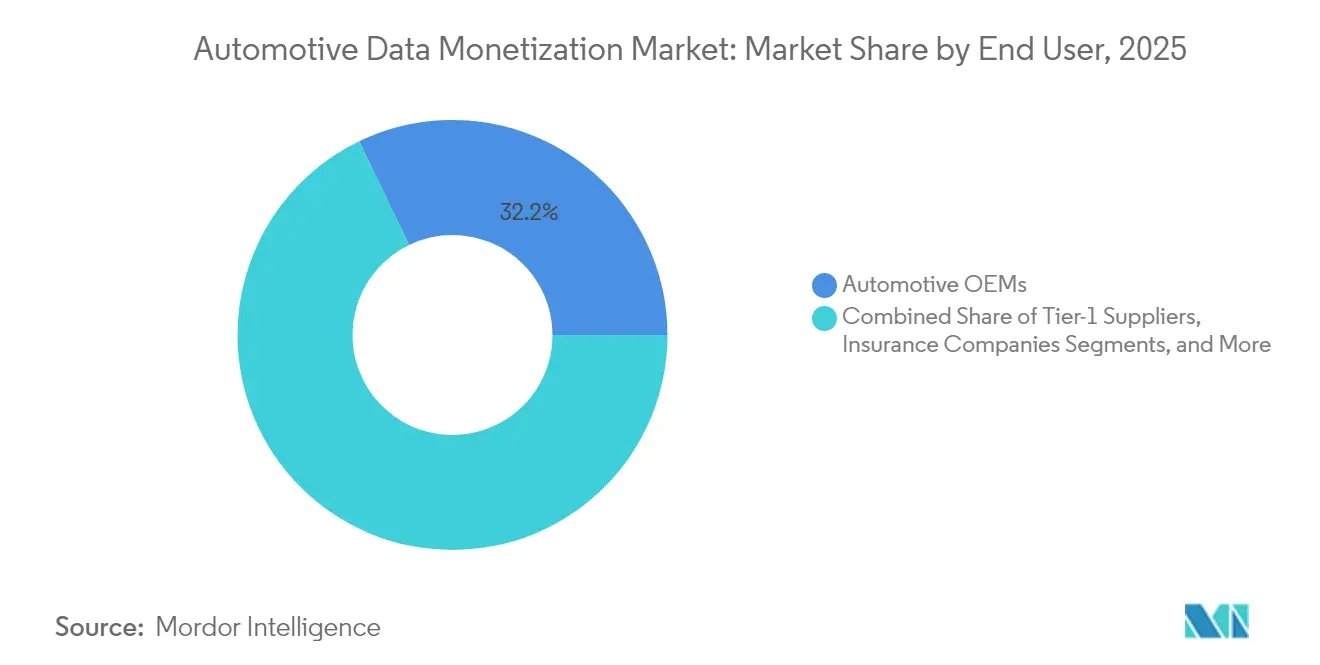

- Nach Endnutzer führten OEMs im Jahr 2025 mit einem Anteil von 32,15 %, während Regierungen und Infrastrukturbehörden mit einer prognostizierten CAGR von 28,6 % die höchste Wachstumsrate im Prognosezeitraum verzeichnen.

- Nach Datentyp entfielen im Jahr 2025 38,96 % des Umsatzes auf Telematik- und Fahrzeugzustandsdaten, wobei Batterie- und Antriebsstranganalytik mit einer CAGR von 26,85 % bis 2031 das schnellste Wachstum aufweist.

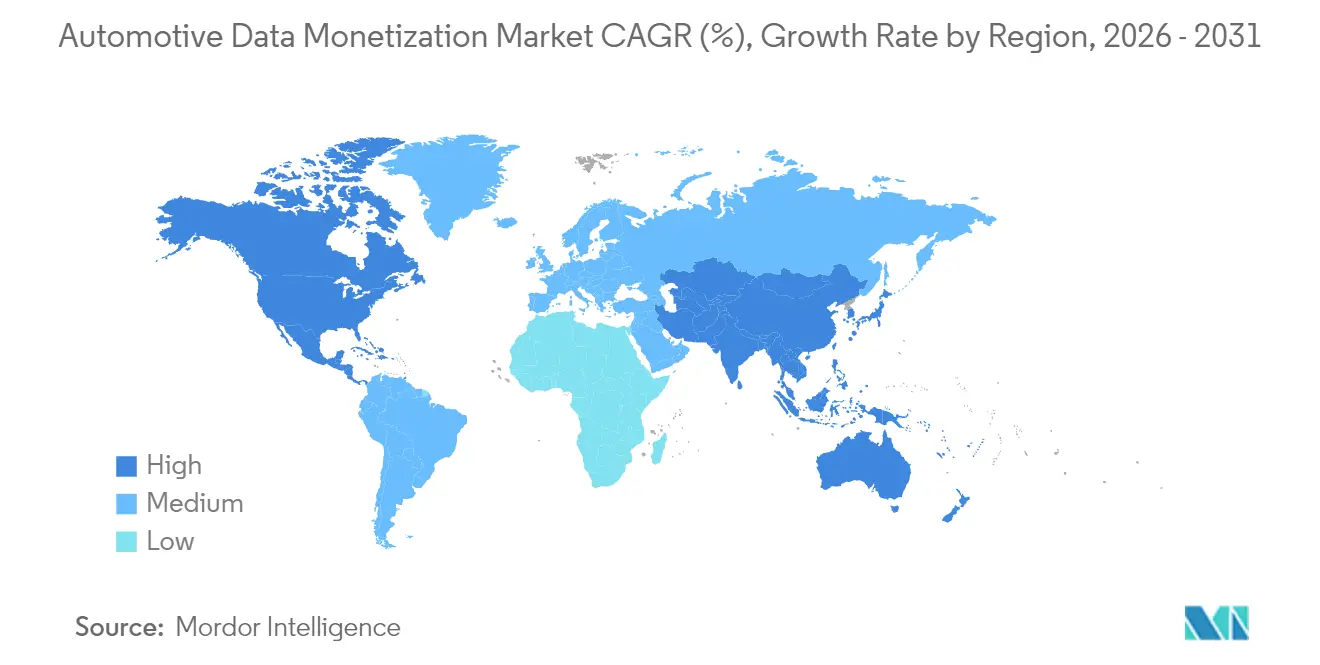

- Nach Geografie entfielen im Jahr 2025 33,88 % des Umsatzes auf Nordamerika, während der asiatisch-pazifische Raum bis 2031 mit einer CAGR von 26,54 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für die Monetarisierung von Kraftfahrzeugdaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Verbreitung vernetzter Fahrzeuge und der V2X-Infrastruktur | +6.8% | Global, erste Gewinne in Nordamerika, Europa, China | Mittelfristig (2–4 Jahre) |

| Ausbau nutzungsbasierter Versicherungsprogramme | +5.2% | Kernmärkte Nordamerika und Europa; Ausbreitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| OEM-Wandel hin zu softwaredefinierten Fahrzeugen und Abonnements | +4.9% | Global, angeführt von Premiumsegmenten in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Beschleunigte digitale Transformation entlang der automobilen Wertschöpfungskette | +4.1% | Global, schnellere Übernahme im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Regulatorischer Druck für offene Daten-APIs | +3.4% | Europa führend, Nordamerika folgend | Langfristig (≥ 4 Jahre) |

| KI-Basismodelle ermöglichen synthetische Fahrzeugdatenprodukte | +2.8% | Nordamerika und China | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung vernetzter Fahrzeuge und der V2X-Infrastruktur

Die Hälfte der im Modelljahr 2024 ausgelieferten Fahrzeuge verfügte über integrierte Konnektivität, und die Durchdringung ist auf dem Weg, bis 2030 90 % zu erreichen. Bidirektionale Fahrzeug-zu-allem-Verbindungen (V2X) leiten täglich 3–40 GB Daten von mehr als 200 bordeigenen Sensoren weiter und verwandeln das Fahrzeug effektiv in ein fahrendes Rechenzentrum.[1]The Fast Mode, "Fahren am Rand – Die Wege, wie Edge-Computing antreiben wird Mobilfunknetze der fünften Generation bieten eine Latenz im Submillisekundenbereich, die sicherheitskritische Anwendungsfälle wie kooperative Bewusstseinsnachrichten ermöglicht und Echtzeit-Analysedienste freischaltet. Mit steigenden Datenvolumen profitiert der Markt für die Monetarisierung von Kraftfahrzeugdaten von Verkehrsoptimierung, Prädiktive-Wartungs-Abonnements und standortbasierten Angeboten, die aus diesen kontinuierlichen Datenströmen Wert schöpfen. OEMs und Kommunen pilotieren bereits 5G-Straßenrandeinheiten, die Fahrern Echtzeit-Gefahrenwarnungen übermitteln und im Gegenzug anonymisierte Telemetriedaten für das Staumanagement erfassen.

Ausbau nutzungsbasierter Versicherungsprogramme

Die telematikgestützte Versicherung hat sich von der Pilotphase zum Mainstream entwickelt, wobei große Versicherer Pay-how-you-drive- und Pay-as-you-drive-Produkte in Nordamerika und Europa eingeführt haben. Granulare Metriken, die Geschwindigkeit, Beschleunigung, Kurvenfahrten und Umgebungskontext erfassen, speisen KI-Modelle, die individuelle Risikoscores berechnen und das Underwriting von demografischen Durchschnittswerten hin zu verhaltensbasierter Preisgestaltung verlagern. Sichere Fahrer erhalten Prämienrabatte, Versicherer senken Schadenskosten, und Datenlieferanten sichern sich wiederkehrende Einnahmen aus hochfrequenten Datenströmen. Von OEMs werkseitig eingebaute Telematikmodule beschleunigen diese Akzeptanz, eliminieren Nachrüstgerätekosten und gewährleisten Datenqualität. Frühe Studien zeigen zweistellige Rückgänge bei den Schadensquoten, wenn Prädiktivmodelle präventives Fahrercoaching auslösen.

OEM-Wandel hin zu softwaredefinierten Fahrzeugen und Abonnements

Automobilhersteller strukturieren sich rund um Software-Stacks um, die Hardware-Lebenszyklen von digitalen Diensten entkoppeln. Over-the-Air-Update-Pipelines stellen nach dem Verkauf neue Funktionen bereit und verwandeln jedes Fahrzeug in eine Plattform für kontinuierliche Monetarisierung. Befragte Führungskräfte erwarten, dass Software und digitale Dienste bis Mitte der 2030er-Jahre den Großteil der Gewinnpools ausmachen werden.[2]IBM Institut für Geschäftlichen Mehrwert, "Automobil 2035," ibm.com Wiederkehrende Angebote reichen bereits von Fahrerassistenz-Upgrades bis hin zu Flotten-Produktivitätsdashboards, monatlich bepreist und auf Abruf aktiviert. Die Übernahme von Abonnements erhöht auch das Volumen und die Granularität der operativen Daten, die an die Hersteller zurückfließen, was wiederum neue Möglichkeiten im Markt für die Monetarisierung von Kraftfahrzeugdaten für Analyseberatungsunternehmen, Komponentenlieferanten und Cloud-Anbieter schafft.

Beschleunigte digitale Transformation entlang der automobilen Wertschöpfungskette

Die durchgängige Digitalisierung verbindet Produktionswerke, Zulieferer, Händler und Servicenetzwerke und erzeugt konsolidierte Datensätze, die die fahrzeuginterne Telemetrie ergänzen. Cloud-native Plattformen und API-First-Architekturen ermöglichen die kontrollierte Weitergabe betrieblicher Kennzahlen wie Produktionsqualität, Garantieereignisse und Teilelogistik. Digitale Zwillinge simulieren das Fahrzeugverhalten unter wechselnden Bedingungen, produzieren synthetische Daten, die reale Protokolle ergänzen, Validierungskosten senken und die Bereitstellung neuer Funktionen beschleunigen. Batterie-OEMs nutzen bereits kombinierte Fertigungs- und Feldnutzungsdatensätze, um Degradation vorherzusagen und Chemikalien zu optimieren, und demonstrieren damit, wie domänenübergreifende Datenfusion die adressierbaren Möglichkeiten im Markt für die Monetarisierung von Kraftfahrzeugdaten erweitert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Verschärfte Cybersicherheits- und Datenschutzbedenken | -3.8% | Global, strengere Durchsetzung in Europa und Kalifornien | Kurzfristig (≤ 2 Jahre) |

| Fehlende standardisierte Datentaxonomie bei OEMs | -2.9% | Global, Behinderung grenzüberschreitender Austausche | Mittelfristig (2–4 Jahre) |

| Edge-Computing-Verlagerung schränkt die Verfügbarkeit zentralisierter Daten ein | -2.1% | Fortgeschrittene 5G-Märkte | Langfristig (≥ 4 Jahre) |

| Ablehnung durch Verbraucher gegenüber Überwachung im Fahrzeuginnenraum | -1.7% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfte Cybersicherheits- und Datenschutzbedenken

Fahrzeuge erfassen heute umfangreiche personenbezogene Daten und dienen als potenzielle Einfallstore zu sicherheitskritischen Funktionen, was sie zu bevorzugten Zielen von Cyberangriffen macht. Aufsehenerregende Datenschutzverletzungen und strengere Rechtsvorschriften wie die Datenschutz-Grundverordnung und der California Consumer Privacy Act stellen strenge Anforderungen an Einwilligung, Verschlüsselung und Datensparsamkeit. Automobilhersteller müssen in sichere Boot-Ketten, Over-the-Air-Patch-Management und kontinuierliches Bedrohungsmonitoring investieren, was die Betriebskosten erhöht und neue Datenaustauschvereinbarungen verlangsamt. Datenschutzbedenken beeinflussen auch die Bereitschaft der Verbraucher, sich anzumelden, was das Datenangebot für den Markt für die Monetarisierung von Kraftfahrzeugdaten einschränkt und die Beteiligten dazu zwingt, datenschutzwahrende Analyseansätze wie Differenzialdatenschutz und gerätebasierte Verarbeitung zu übernehmen.

Fehlende standardisierte Datentaxonomie bei OEMs

Die meisten Hersteller setzen auf proprietäre Datenmodelle, Signalbenennungskonventionen und Kommunikationsprotokolle, was die Drittanbieterintegration erschwert und die Attraktivität herstellerübergreifender Datensätze mindert. Marktplatzbetreiber wenden erhebliche Ressourcen für den Aufbau von Übersetzungsschichten auf, die Signale von Dutzenden von Fahrzeugmarken in einheitliche Schemata überführen.[3]5G-META-Projekt, "Monetarisierung von und Zugang zu fahrzeuginternen Daten und Ressourcen," arxiv.org Das Fehlen gemeinsamer APIs benachteiligt insbesondere kleinere Entwickler, die sich keine Einzelintegrationen leisten können. Obwohl Initiativen wie AUTOSAR Adaptive eine Konvergenz anstreben, verlangsamen Wettbewerbsbedenken und die Trägheit veralteter Architekturen den Fortschritt. Bis sich die Interoperabilität verbessert, dämpfen Reibungskosten das Nachfragewachstum im Markt für die Monetarisierung von Kraftfahrzeugdaten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Monetarisierungsmodell: Direkte Lizenzierung behält Kontrolle, während Marktplätze aufsteigen

Die direkte Lizenzierung hielt im Jahr 2025 einen Anteil von 36,78 % am Markt für die Monetarisierung von Kraftfahrzeugdaten und bleibt der bevorzugte Weg für OEMs, die Kundenbeziehungen und Preissetzungsmacht wahren möchten. Vertragliche Datensätze, die Standort, Diagnose und Nutzungsmetriken abdecken, werden an Versicherer, Flotten und Analyseunternehmen verkauft und generieren sofortige Cashflows. Im Prognosezeitraum wächst die direkte Lizenzierung in absoluten Zahlen weiterhin, doch ihre relative Dominanz schwindet, da umsatzteilende Marktplätze beschleunigen. Diese Plattformbetreiber bündeln anonymisierte Datenströme mehrerer Marken, verwalten Einwilligungen und abstrahieren technische Komplexitäten. Infolgedessen wird für umsatzteilende Modelle eine CAGR von 26,62 % prognostiziert, die schnellste aller Kategorien, was die steigende Käuferpräferenz für aggregierten, standardisierten und regelkonformen Datenzugang widerspiegelt.

Parallel dazu monetarisieren Abonnement-APIs Live-Streams auf wiederkehrender Basis und ermöglichen Entwicklern, Echtzeit-Erkenntnisse in Mobilitäts-Apps, Navigation und Flotten-Dashboards einzubetten. Werbebasierte Modelle befinden sich noch in der Anfangsphase, könnten aber neuen Wert freisetzen, sobald Fahrzeuginnenraum-Schnittstellen kontextuell relevante Inhalte unterstützen. Regulatorische Impulse für offenen Zugang, insbesondere der Datengesetz der Europäischen Union, schaffen Rückenwind für Marktplatzansätze, indem sie exklusive Kontrolle einschränken. Die Branche für die Monetarisierung von Kraftfahrzeugdaten vollzieht daher einen Wandel hin zu hybriden Strategien, bei denen OEMs Premium-Datensätze direkt lizenzieren und gleichzeitig an umsatzteilenden Austauschen für eine breitere Reichweite teilnehmen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Anwendung: Versicherungsdominanz trifft auf Dynamik intelligenter Städte

Die nutzungsbasierte Versicherung beanspruchte 2025 41,64 % des Umsatzes und spiegelt den raschen Wandel der Versicherer hin zu verhaltensbasiertem Underwriting wider. Hochfrequente Telemetrie ermöglicht eine feinkörnige Risikosegmentierung, die wiederum die Schadensquoten senkt und maßgeschneiderte Belohnungen für sichereres Fahren ermöglicht. Prädiktive Wartung folgte als zweitgrößtes Feld und nutzt Fahrzeugzustandssignale, um Wartungen proaktiv zu planen und Ausfallzeiten zu minimieren. Die Analytik für intelligente Städte und Infrastrukturplanung, heute noch kleiner, weist mit einer CAGR von 27,68 % das stärkste Wachstum auf, unterstützt durch staatliche Initiativen zur Minderung von Staus, Reduzierung von Emissionen und Optimierung des öffentlichen Nahverkehrs.

Flottenmanagement-Plattformen integrieren Routenplanung, Fahrerbewertung und Kraftstoffeffizienzanalytik und nutzen dabei dieselben Datenströme, um die Betriebskosten für gewerbliche Betreiber zu senken. Fahrzeuginterne Handels- und Werbefunktionen kommen ins Spiel, da softwaredefinierte Fahrzeuge personalisierte Angebote basierend auf Standort, Reisekontext und Insassenpräferenzen liefern. Batteriezustands- und Fahrzeug-zu-Netz-Dienste entstehen parallel zum Elektrifizierungstrend und liefern neue Datensätze, die den Umsatzmix im Markt für die Monetarisierung von Kraftfahrzeugdaten diversifizieren.

Nach Endnutzer: OEM-Führung, während die Übernahme durch den öffentlichen Sektor beschleunigt

Automobilhersteller erzielten im Jahr 2025 32,15 % des Umsatzes im Markt für die Monetarisierung von Kraftfahrzeugdaten. Ihr Eigentum an integrierter Konnektivität, Kundenkontaktpunkten und Aftersales-Netzwerken verschafft ihnen privilegierten Datenzugang und mehrere Monetarisierungsvektoren. Tier-1-Zulieferer monetarisieren komponentenbezogene Informationen für prädiktive Wartung und Produktverbesserung und vertiefen dabei die Zusammenarbeit entlang der Wertschöpfungskette. Regierungen und Infrastrukturbehörden sind jedoch die am schnellsten wachsende Gruppe mit einer CAGR von 28,6 %. Stadtplaner monetarisieren aggregierte Telemetriedaten, um Staupunkte zu kartieren, Ampelschaltungen anzupassen und Emissionszonen zu modellieren.

Versicherungsgesellschaften erweitern ihren Datenhunger über versicherungsmathematische Verwendungszwecke hinaus, um proaktives Sicherheitscoaching, die Ortung gestohlener Fahrzeuge und die Automatisierung von Schadensfällen aufzubauen. Flottenoperatoren nutzen Routen- und Fahrerleistungserkenntnisse, um die Auslastung von Vermögenswerten zu steigern und Kraftstoffkosten zu senken. Sektorübergreifende Partnerschaften zwischen öffentlichen Behörden und privaten Plattformen verstärken die Vielfalt der Endnutzer und vergrößern den gesamten adressierbaren Pool für den Markt für die Monetarisierung von Kraftfahrzeugdaten.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Datentyp: Telematik dominiert, während Batterieintelligenz beschleunigt

Telematik- und Fahrzeugzustandsparameter machten 2025 38,96 % des Umsatzes aus. Dazu gehören GPS-Standort, Diagnosefehler-Codes und Nutzungsmetriken, die die meisten Versicherungs-, Wartungs- und Flottenlösungen stützen. Infotainment- und Fahrzeuginnenraum-Interaktionsdaten belegen den zweiten Platz und umfassen Medienkonsum, Sprachbefehle und Sitzverstellmuster, die personalisierte Dienste und zielgerichtete Werbung ermöglichen. Batterie- und Antriebsstranganalytik verzeichnet mit einer CAGR von 26,85 % das höchste Wachstum, angetrieben durch die Übernahme von Elektrofahrzeugen und die Notwendigkeit, die Zellalterung zu überwachen, das Laden zu optimieren und den Second-Life-Einsatz zu planen.

Datensätze aus fortschrittlichen Fahrerassistenz- und autonomen Sensoren sind kleiner, erzielen aber Premiumpreise aufgrund ihres Nutzens für HD-Kartierung und Algorithmusvalidierung. Synthetische Daten aus Digitaler-Zwilling-Simulationen beginnen seltene Randfallszenarien zu ergänzen und erweitern das Angebot, während die Datenschutzbelastung reduziert wird. Zusammengenommen stärken diese Kategorien den Markt für die Monetarisierung von Kraftfahrzeugdaten als mehrdimensionale Chancengesamtheit und nicht als einsträngiges Geschäft.

Geografische Analyse

Nordamerika blieb im Jahr 2025 die größte Einzelregion, wobei die Marktgröße für die Monetarisierung von Kraftfahrzeugdaten von einer weit verbreiteten Telematikinstallation, einer frühen Übernahme nutzungsbasierter Versicherungen und innovationsfreundlichen Datenpolitiken profitierte. Pilotprojekte auf Staatsebene in Michigan und Kalifornien demonstrieren Echtzeit-Straßenpreismodelle, die auf anonymisierten Fahrzeugtelemetriedaten basieren. OEM-Versicherer-Kooperationen festigen die Führungsposition der Region weiter, indem Einwilligungsmechanismen beim Fahrzeugkauf integriert werden, was die Datenaktivierung beschleunigt.

Europa behauptete den zweiten Platz. Das bevorstehende Datengesetz der EU schreibt standardisierte APIs vor und definiert B2B-Datenaustauschverpflichtungen, wodurch vorhersehbare Leitplanken entstehen, die Fragmentierungskosten reduzieren können. Deutsche Premiummarken bieten bereits optionale Fahrdaten-Abonnements an, die den Einwilligungsbestimmungen des Gesetzes entsprechen. Öffentliche Behörden nutzen aggregierte Datensätze, um Niedrigemissionszonen zu verfeinern und Verkehrssignale dynamisch anzupassen – ein Signal für einen Wandel vom einmaligen Forschungszugang hin zu wiederkehrenden Datendiensten.

Das schnelle Wachstum des asiatisch-pazifischen Raums resultiert aus mehreren nationalen Politiken. Chinas Ministerium für Industrie und Informationstechnologie (MIIT) schreibt die Einreichung vernetzter Fahrzeugdaten auf lokalen Servern vor und ermöglicht es Stadtverwaltungen, Verkehrsanalytik zu beschaffen. Japans Gesellschaft-5.0-Fahrplan beschleunigt die branchenübergreifende Datenfusion und integriert Mobilitäts-, Energie- und Handelsströme in bürgerzentrierte Plattformen. Indien führt obligatorische AIS-140-Telematik in gewerblichen Flotten ein und erschließt damit ein neues Angebot an standardisierten Daten. Das steigende Angebot stimmt mit einem aufstrebenden Entwickler-Ökosystem überein und treibt den Markt für die Monetarisierung von Kraftfahrzeugdaten gemeinsam zur höchsten regionalen CAGR.

Wettbewerbslandschaft

Der Markt für die Monetarisierung von Kraftfahrzeugdaten ist moderat fragmentiert. Kein einzelner Teilnehmer beherrscht mehr als ein Drittel des globalen Umsatzes, was die Preissetzungsmacht einschränkt und die Zusammenarbeit fördert. Traditionelle Automobilhersteller nutzen Größe, Fahrzeugzugang und etabliertes Markenvertrauen, kooperieren jedoch mit Cloud-Spezialisten für Analytik und mit Plattformaggregátoren für anonymisierten Austausch. Intermediäre wie Dawex und Otonomo differenzieren sich durch Einwilligungsmanagement, Schemaharmonisierung und datenschutzwahrende Berechnungen, die die Einbindungsreibung für externe Datenkonsumenten verringern.

Strategische Maßnahmen betonen den Aufbau von Ökosystemen. Ein führender europäischer OEM integriert ein Energiemanagementunternehmen, um Batteriezustandsdaten mit Netzausgleichsdiensten zu bündeln, während eine nordamerikanische Plattform mehrjährige Vereinbarungen mit kommunalen Behörden für Verkehrsanalytik aus vernetzten Fahrzeugflotten unterzeichnet. Aufkommende Akteure konzentrieren sich auf Motoren für synthetische Daten und Edge-Analytik-Module, die Signale auf dem Gerät verarbeiten, bevor abgeleitete Erkenntnisse weitergeleitet werden, um Datenschutz- und Bandbreiteneinschränkungen zu begegnen.

Fusionen und Übernahmen bleiben selektiv. Bewertungen für datenzentrierte Vermögenswerte korrigierten sich neben breiteren Technologiemultiplikatoren und begünstigten Acqui-Hires gegenüber spektakulären Deals. Anbieter verfolgen stattdessen Minderheitsbeteiligungen und kommerzielle Allianzen, um Pipeline-Zugang anstatt vollständige Kontrolle zu sichern. Die Wettbewerbsintensität wird daher mehr durch Innovationsgeschwindigkeit und Standardübernahme als durch Konsolidierung bestimmt. Der prognostizierte Anstieg bei Batterie- und ADAS-Datenströmen könnte jedoch bis zum Ende des Jahrzehnts eine neue Welle der vertikalen Integration unter Sensorzulieferern, Cloud-Hosts und Anwendungsentwicklern auslösen.

Branchenführer im Markt für die Monetarisierung von Kraftfahrzeugdaten

Otonomo Technologies Ltd.

Wejo Group Limited

Continental AG

Harman International Industries Inc.

Stellantis N.V. (Mobilisights)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Eine McKinsey-Analyse zeigt, dass die Fusions- und Übernahmeaktivität in der Automobilbranche auf einem Zwanzig-Jahres-Tief liegt, während Käufer auf Earn-outs und Verkäuferfinanzierung setzen, um Bewertungslücken bei Datenplattform-Deals zu überbrücken.

- Januar 2025: Dawex führt eine automobilspezifische Datenaustauschplattform ein, die Einwilligungsorchestrierung und granulare Zugriffskontrollen bietet, die auf globale Datenschutzbestimmungen zugeschnitten sind.

- Dezember 2024: Eine Umfrage des IBM Instituts für Geschäftlichen Mehrwert unter mehr als 1.200 Führungskräften ergab, dass die Erwartungen an wiederkehrende digitale Einnahmen bis 2035 von 15 % auf 51 % steigen sollen, wobei Abonnements für autonome Funktionen auf monatlich 269 USD pro Kunde prognostiziert werden.

- Oktober 2024: Ein Bericht von Alvarez und Marsal hebt den Rückgang der Automobil-Deal-Volumina zur Jahresmitte hervor, wobei strategische Käufer 67 % der Transaktionen ausmachen, da Unternehmen rund um Software- und Datenanalysefähigkeiten konsolidieren.

Umfang des globalen Berichts über den Markt für die Monetarisierung von Kraftfahrzeugdaten

Der Markt für die Monetarisierung von Kraftfahrzeugdaten ist definiert durch den Umsatz, der aus Software und Lösungen zur Monetarisierung von Kraftfahrzeugdaten generiert wird, die von den wichtigsten Anbietern angeboten werden.

Der Markt für die Monetarisierung von Kraftfahrzeugdaten ist nach Geografie segmentiert (Nordamerika, Europa, asiatisch-pazifischer Raum und Rest der Welt). Die Marktgröße und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Direkte Datenlizenzierung |

| Abonnementbasierte Datendienste |

| Umsatzteilende Marktplätze |

| Werbebasierte Modelle |

| Nutzungsbasierte Versicherung |

| Prädiktive Wartung |

| Flottenmanagement und -optimierung |

| Fahrzeuginterne Werbung und Handel |

| Planung intelligenter Städte und Infrastruktur |

| Kraftfahrzeug-OEMs |

| Tier-1-Zulieferer |

| Versicherungsunternehmen |

| Flottenoperatoren und Mobilitätsanbieter |

| Regierungen und Infrastrukturbehörden |

| Telematik- und Fahrzeugzustandsdaten |

| Infotainment- und Fahrzeuginnenraum-Interaktionsdaten |

| Antriebsstrang- und Batterieleistungsdaten |

| ADAS- und autonome Fahrsensordaten |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Russland | |

| Rest von Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Südostasien | |

| Rest des asiatisch-pazifischen Raums | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Rest des Nahen Ostens | |

| Afrika | Südafrika |

| Ägypten | |

| Rest von Afrika |

| Monetarisierungsmodell | Direkte Datenlizenzierung | |

| Abonnementbasierte Datendienste | ||

| Umsatzteilende Marktplätze | ||

| Werbebasierte Modelle | ||

| Anwendung | Nutzungsbasierte Versicherung | |

| Prädiktive Wartung | ||

| Flottenmanagement und -optimierung | ||

| Fahrzeuginterne Werbung und Handel | ||

| Planung intelligenter Städte und Infrastruktur | ||

| Endnutzer | Kraftfahrzeug-OEMs | |

| Tier-1-Zulieferer | ||

| Versicherungsunternehmen | ||

| Flottenoperatoren und Mobilitätsanbieter | ||

| Regierungen und Infrastrukturbehörden | ||

| Datentyp | Telematik- und Fahrzeugzustandsdaten | |

| Infotainment- und Fahrzeuginnenraum-Interaktionsdaten | ||

| Antriebsstrang- und Batterieleistungsdaten | ||

| ADAS- und autonome Fahrsensordaten | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Rest von Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Südostasien | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Rest von Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für die Monetarisierung von Kraftfahrzeugdaten im Jahr 2031 erreichen?

Prognosen deuten auf eine Expansion auf 2,18 Milliarden USD bis 2031 bei einer CAGR von 25,86 % hin.

Welche Anwendung generiert derzeit den höchsten Umsatz?

Die nutzungsbasierte Versicherung führt mit einem Anteil von 41,64 % am Umsatz 2025.

Warum wachsen umsatzteilende Marktplätze so schnell?

Sie senken Integrationskosten, aggregieren Daten mehrerer Marken und übernehmen das Einwilligungsmanagement, was eine CAGR von 26,62 % antreibt.

Wie wirken sich Datenschutzbestimmungen auf Strategien zur Monetarisierung von Daten aus?

Gesetze wie die DSGVO und der CCPA stellen strenge Anforderungen an Einwilligung und Sicherheit und erhöhen so die Compliance-Kosten und schränken den Datenumfang ein.

Welcher Datentyp gewinnt mit dem Aufstieg der Elektrofahrzeuge am schnellsten an Bedeutung?

Batterie- und Antriebsstranganalytik mit einer CAGR von 26,85 % expandiert aufgrund des Bedarfs an Zustandsüberwachung und Ladeoptimierung.

Wer sind die am schnellsten wachsenden Endnutzer von Mobilitätsdaten?

Regierungen und Infrastrukturbehörden mit einer CAGR von 28,6 %, da Projekte für intelligente Städte Fahrzeugtelemetrie nutzen.

Seite zuletzt aktualisiert am: