Größe und Marktanteil des nordamerikanischen Marktes für Telematik in Nutzfahrzeugen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

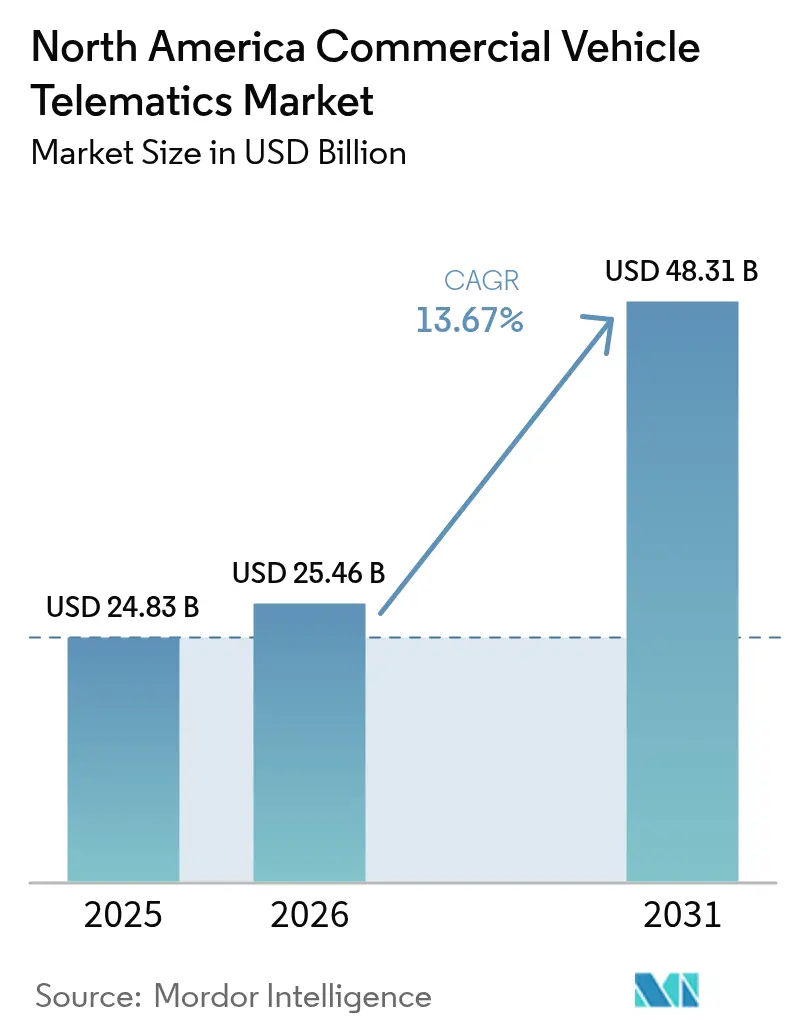

| Marktgröße im Basisjahr (2025) | 24.83 Milliarden US-Dollar |

| Marktgröße (2026) | 25.46 Milliarden US-Dollar |

| Marktgröße (2031) | 48.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.67% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Marktes für Telematik in Nutzfahrzeugen von Mordor Intelligence

Die Größe des nordamerikanischen Marktes für Telematik in Nutzfahrzeugen wird voraussichtlich von USD 24,83 Milliarden im Jahr 2025 und USD 25,46 Milliarden im Jahr 2026 auf USD 48,31 Milliarden bis 2031 anwachsen, was einer CAGR von 13,67 % zwischen 2026 und 2031 entspricht. Die Wachstumsdynamik wird durch drei sich gegenseitig verstärkende Kräfte getragen. Erstens haben die Phase-3-Anforderungen der Umweltschutzbehörde zu Treibhausgasemissionen für Lkw des Modelljahres 2027 Echtzeit-Emissionsdaten zu einer Compliance-Notwendigkeit gemacht, was Flotten dazu veranlasst, von reinen Standortboxen auf vollständige Telematikplattformen umzusteigen. Zweitens gewähren Versicherer zweistellige Prämienrabatte, wenn Flotten videobasierte Sicherheitsdaten teilen – eine Entwicklung, die Dashcam-Installationen für viele Betreiber innerhalb von zwölf Monaten selbstfinanzierend macht. Drittens hat der Margendruck der Frachtrezession im Jahr 2025 zugenommen, wobei die marginalen Betriebskosten auf USD 2,25 pro Meile gestiegen sind, sodass Flotten die durch Telematik ermöglichte Kraftstoff- und Wartungsoptimierung nun als existenziell und nicht mehr als optional betrachten. Zusammen verwandeln diese Faktoren die Telematik von einem Compliance-Kauf in ein strategisches Instrument zum Gewinnschutz und beschleunigen die Systemerneuerungszyklen in der gesamten Region. Die Wettbewerbsdynamik verschärft sich, da cloud-native Anbieter Analysen auf Basis künstlicher Intelligenz hinzufügen und Erstausrüster Hardware vorinstallieren, die standardisierte Controller-Area-Network-Daten überträgt, was die Integrationsreibung für Flotten mit mehreren Marken verringert.

Wichtigste Erkenntnisse des Berichts

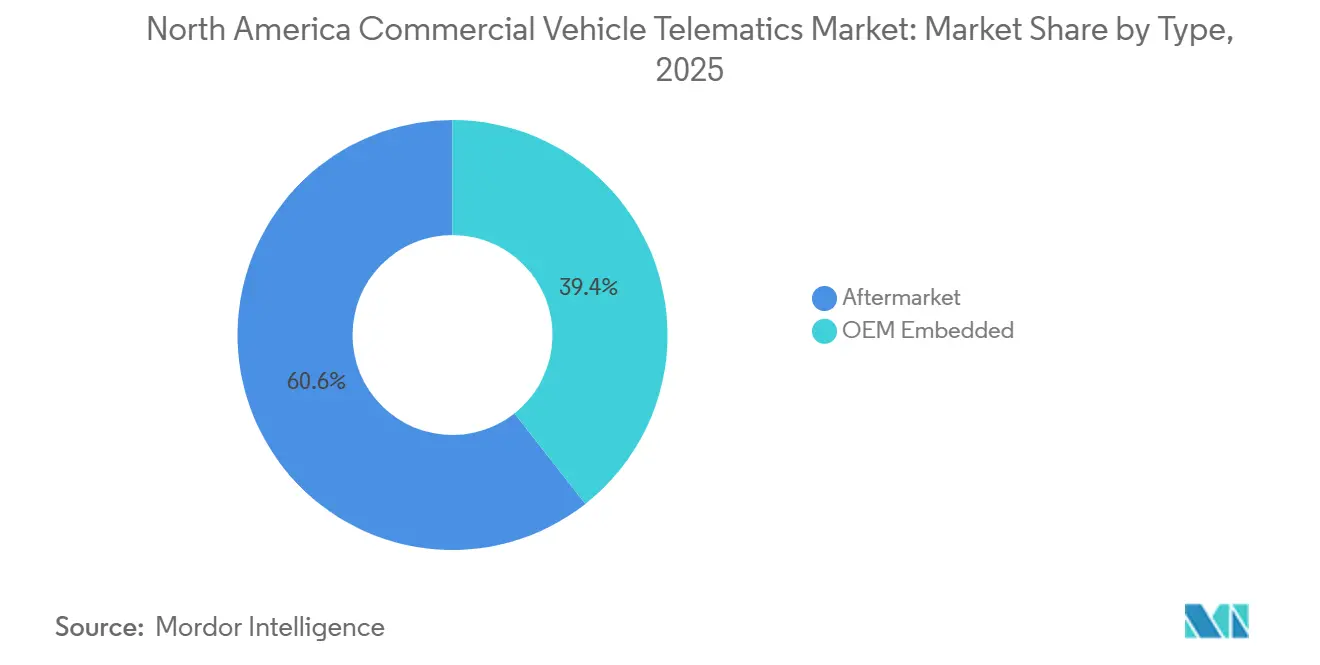

- Nach Typ führten Nachrüstlösungen im Jahr 2025 mit einem Umsatzanteil von 60,62 %, während OEM-integrierte Systeme bis 2031 voraussichtlich mit einer CAGR von 13,83 % wachsen werden.

- Nach Lösung hielt Flottenerfassung und -überwachung im Jahr 2025 einen Anteil von 33,74 %, und Video-Telematik entwickelt sich bis 2031 mit einer CAGR von 13,95 %.

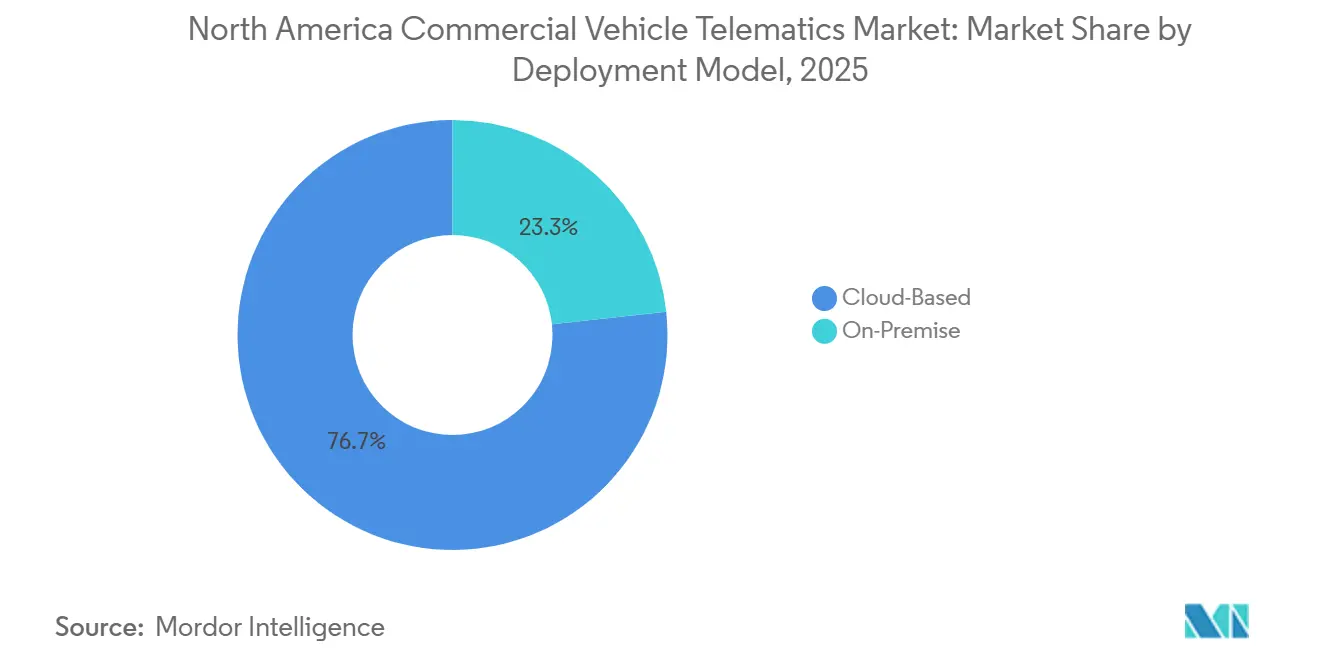

- Nach Bereitstellungsmodell dominierte die cloudbasierte Bereitstellung im Jahr 2025 mit einem Anteil von 76,73 % und wird voraussichtlich bis 2031 mit einer CAGR von 14,11 % wachsen.

- Nach Fahrzeugklasse entfielen auf leichte Nutzfahrzeuge im Jahr 2025 46,84 % der Größe des nordamerikanischen Marktes für Telematik in Nutzfahrzeugen, während mittlere Nutzfahrzeuge voraussichtlich mit einer CAGR von 14,02 % über 2026–2031 wachsen werden.

- Nach Geografie dominierten die Vereinigten Staaten im Jahr 2025 mit einem Marktanteil von 77,64 % am nordamerikanischen Markt für Telematik in Nutzfahrzeugen, während Mexiko die schnellste CAGR von 14,33 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im nordamerikanischen Markt für Telematik in Nutzfahrzeugen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Vorgaben zur Compliance | +3.2% | Vereinigte Staaten und Kanada, wobei die Vorschriften des California Air Resources Board auf 10 Bundesstaaten mit fortschrittlichen sauberen Lkw ausgeweitet werden | Mittelfristig (2–4 Jahre) |

| Videobasierte Sicherheit und KI-Analysen | +2.8% | Vereinigte Staaten dominierend; Kanada-Akzeptanz steigt nach der Einführung des technischen Standards v1.3 für elektronische Fahrtenschreiber des Canadian Council of Motor Transport Administrators | Kurzfristig (≤ 2 Jahre) |

| Analysen zur Flottenelektrifizierung | +2.1% | Vereinigte Staaten (Kalifornien, New York, Washington führend); Mexiko infrastrukturell eingeschränkt bis 2028 | Langfristig (≥ 4 Jahre) |

| Standardisierung der werkseitig integrierten OEM-Telematik | +1.9% | Vereinigte Staaten und Kanada; Mexiko verzögert durch Unsicherheit bei der Überprüfung des Abkommens zwischen den Vereinigten Staaten, Mexiko und Kanada | Mittelfristig (2–4 Jahre) |

| 5G-fähige Echtzeit-V2X-Daten | +1.5% | Frachtkorridore in Ballungsräumen der Vereinigten Staaten; Versorgungslücken im ländlichen Kanada und Mexiko bestehen weiterhin | Langfristig (≥ 4 Jahre) |

| Kostenoptimierung in der Frachtrezession | +2.2% | Vereinigte Staaten und Kanada; Mexiko profitiert vom Nearshoring, steht jedoch unter Margendruck durch Peso-Aufwertung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Vorgaben zur Compliance

Bundesweite und staatliche Emissionsvorschriften verpflichten Flotten nun dazu, Tonnen-Meilen-Kohlendioxid-Telemetrie, die Qualität von Dieselabgasflüssigkeit und den Batteriezustand zu erfassen, um die Einhaltung der Phase-3-Treibhausgasgrenzwerte nachzuweisen, die mit den Motoren des Modelljahres 2027 beginnen. Die Clean Truck Partnership des California Air Resources Board ermöglicht es Herstellern, Übererfüllungsgutschriften über Bundesstaaten hinweg zu bündeln, sodass die Telematik verfolgen muss, wo jeder emissionsfreie Lkw betrieben wird, um die Gutschriftenabrechnung zu vereinfachen. Kanada verschärfte die Durchsetzung, indem es eine Drittanbieter-Zertifizierung gemäß seiner Spezifikation für elektronische Fahrtenschreiber v1.3 vom September 2025 vorschrieb, was Flotten dazu veranlasst, zertifizierte Plattformen anstelle von eigenen Entwicklungen einzusetzen. Die Vorschrift des Bureau of Industry and Security zu Informationen über vernetzte Fahrzeuge verbietet Hardware aus feindlichen Auslandsquellen, erhöht die Kosten für Anbieterprüfungen, schützt jedoch inländische Lieferanten vor Niedrigpreisimporten. Insgesamt erweitern diese Richtlinien den Compliance-Funktionsumfang und stellen sicher, dass die Nachfrage im nordamerikanischen Markt für Telematik in Nutzfahrzeugen während des Prognosezeitraums preisunelastisch bleibt.

Videobasierte Sicherheit und KI-Analysen

Versicherer betten nun telematikbasierte Risikobewertungen in die Risikoprüfung ein und gewähren bis zu 20 % Prämienentlastung, wenn Flotten nach Kollisionen Dashcam-Aufnahmen einreichen, was Kameras im Jahr 2025 von einer optionalen zu einer obligatorischen Investition gemacht hat.[1]SambaSafety, „Telematics Benchmarking Report 2025”, sambasafety.com Die nutzungsbasierte Preisgestaltung verstärkte die Einsparungen der Betreiber, da die Schadenshäufigkeit um 22 % sank und die Unfallschwere um 25 % bei videogestützten Flotten zurückging, die in dicht besiedelten städtischen Korridoren wie New York operieren. Die Umfrage von Verizon Connect aus dem Jahr 2025 ergab, dass 75 % der Flotten, die Kameras hinzufügten, ihre durchschnittlichen Kraftstoffeinsparungen auf 16 % verdoppelten, da ereignisgesteuertes Coaching harte Beschleunigungen reduzierte. Die Einführung von Lytx+ mit Geotab im September 2025 demonstriert ein hybrides Modell auf Basis künstlicher Intelligenz, bei dem maschinelles Sehen Spurverlassungen in Echtzeit erkennt und menschliche Analysten Aufnahmen innerhalb von Minuten validieren, um das Vertrauen der Fahrer zu erhalten.[2]Lytx Inc., „Lytx+ with Geotab Integration Launches”, lytx.com Da sich die Risikoprüfungsmodelle weiterentwickeln, erwarten Analysten, dass die Videoadoption andere Telematikfunktionen übertreffen wird, was den nordamerikanischen Markt für Telematik in Nutzfahrzeugen weit über die Volumina der einfachen GPS-Verfolgung hinaus anhebt – und zwar im Zeitraum 2026–2031.

Analysen zur Flottenelektrifizierung

Modellierungen der Umweltschutzbehörde prognostizieren, dass emissionsfreie Antriebe bis 2032 die Hälfte der gewerblichen Fahrzeugklassen und ein Viertel der schweren Sattelzugmaschinen mit Schlafkabine erfassen werden, was einen Datenbedarf für die Überwachung des Batterieladezustands, die Protokollierung von Ladevorgängen und die Routenenergieprognose schafft. Das Eignungsbewertungstool von Geotab analysiert bereits Betriebszyklen für 28 % der Flotten in den Vereinigten Staaten und kennzeichnet, welche Fahrzeuge mit Verbrennungsmotor durch Elektro-Lkw ersetzt werden können, ohne Reichweitenbedenken zu verursachen. Samsaras Smart Trailers reduzieren den Rollwiderstand und parasitäre elektrische Lasten und erhöhen die Reichweite von Elektrozugmaschinen auf Mehrstopprouten um 5 %. Forschungen des Energieministeriums zeigen Depotinfrastrukturkosten von USD 50.000–150.000 pro Lkw entlang wichtiger Korridore, sodass detaillierte Telemetrienachweise entscheidend sind, damit Versorgungsunternehmen Anreizpakete genehmigen können. Die Diagnose von Wasserstoff-Brennstoffzellen bleibt eine unerschlossene Nische, aber die Phase-3-Regeln schreiben nun Wasserstoffmotoren gut, was frühe Telematikprototypen antreibt, die Stapeltemperatur und Betankungsleckereignisse verfolgen.

Standardisierung der werkseitig integrierten OEM-Telematik

Hersteller haben sich auf wiederkehrende Softwareeinnahmen ausgerichtet und integrieren daher Telematikgeräte am Montageband. Autocar installiert Geotab-GO-Hardware werkseitig in jeden Lkw mit Verbrennungsmotor und unterstützt Always-Up-Betriebsgarantien mit Echtzeit-Diagnosen, die Pannenereignisse in Pilotflotten um 15 % reduzieren. Das Pre-Delivery-Installation-Programm von Samsara mit Daimler Truck und Fontaine beseitigt Verzögerungen bei der Nachrüstinstallation, sodass Flotten die Software am ersten Tag aktivieren und Daten für die Wartungsplanung monetarisieren können. Die On-Board-Diagnosevorschriften der Umweltschutzbehörde für Motoren des Modelljahres 2027 standardisieren die Übertragung des Rußbeladungsstatus von Dieselpartikelfiltern, sodass Drittanbieterplattformen diese Signale ohne proprietäre Dekodierungsgebühren aufnehmen können. Die werkseitige Integration verringert den Vorsprung des Nachrüstmarktes, aber offene Programmierschnittstellen schützen die Wahlfreiheit der Betreiber, verhindern eine vollständige Anbieterbindung und stellen sicher, dass der nordamerikanische Markt für Telematik in Nutzfahrzeugen mit zunehmendem Volumen aus mehreren Quellen bezogen bleibt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Haftung für Cybersicherheit und Datensouveränität | -1.8% | Vereinigte Staaten (Präzedenzfall durch Klage des Generalstaatsanwalts von Texas); Leitlinien der kanadischen Bundeshandelskommission; Mexiko: Datenspeicherungsvorschriften entstehen | Mittelfristig (2–4 Jahre) |

| Steigende 5G- und KI-Hardwarekosten | -1.3% | Städtische Korridore in den Vereinigten Staaten und Kanada; Infrastrukturlücken in Mexiko verzögern den Return on Investment für 5G | Kurzfristig (≤ 2 Jahre) |

| Integrationsrückstand bei veralteter IT | -0.9% | Bestehende Flotten in den Vereinigten Staaten und Kanada mit über 10 Jahre alten Transportmanagementsystemen; Mexiko mit Vorteil durch Neuinstallationen | Mittelfristig (2–4 Jahre) |

| Rechtsrisiko durch Fahrerdatenschutzklagen | -1.1% | Vereinigte Staaten (California Consumer Privacy Act, Illinois Biometric Information Privacy Act); Kanada: Gesetz zum Schutz persönlicher Informationen und elektronischer Dokumente; Mexiko: Bundesgesetz zum Schutz personenbezogener Daten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Haftung für Cybersicherheit und Datensouveränität

Eine Klage in Texas aus dem Jahr 2024 behauptete, dass General Motors und OnStar Echtzeit-Standortdaten ohne ausdrückliche Zustimmung an Datenmakler verkauft hätten, was einen Präzedenzfall schafft, der Flotten Sammelklagen aussetzt, wenn Fahrerdaten vertragliche Grenzen verlassen.[3]Generalstaatsanwalt von Texas, „Klage gegen General Motors und OnStar”, texasattorneygeneral.gov Der Sicherheitshinweis der Cybersicherheits- und Infrastruktursicherheitsbehörde aus dem Jahr 2025 hob Schwachstellen hervor, die eine Fernimmobilisierung ungepatchter Flottenmanagementplattformen ermöglichen, was die National Motor Freight Traffic Association dazu veranlasste, Best-Practice-Checklisten zu veröffentlichen, einschließlich obligatorischer Verschlüsselung und jährlicher Penetrationstests CISA.GOV. Das Bureau of Industry and Security verbietet nun Komponenten von ausländischen Gegnern in vernetzten Fahrzeugstacks, was Anbieter dazu zwingt, Lieferketten zurückzuverlagern, und den Compliance-Aufwand um bis zu 25 % erhöht BIS.DOC.GOV. Versicherer haben mit Cyberhaftungsausschlüssen reagiert, die die Pflicht auf Flotten verlagern, Anbieterkontrollen zu zertifizieren, sodass einige Betreiber sensible Datensätze auf lokale Server hinter Unternehmens-Firewalls verlagern. Sofern keine harmonisierten Datenschutzrahmen entstehen, könnten diese rechtlichen Querströmungen die Cloud-Migrationswelle im nordamerikanischen Markt für Telematik in Nutzfahrzeugen nach 2028 verlangsamen.

Steigende 5G- und KI-Hardwarekosten

Edge-Analytics-Telematikeinheiten erfordern 5G-Modems, hochauflösende Bildsensoren und Grafikprozessoren, die zwei- bis dreimal mehr kosten als ältere GPS-only-Hardware, während die Spotfrachtpreise im Jahr 2025 in der Deflation verharrten und die Liquidität der Flotten belasteten DAT.COM. Das Fahrzeug-zu-allem-Spektrum der Bundesbehörde für Kommunikation ist verfügbar, aber Straßenrandeinheiten außerhalb der Großstädte werden frühestens in drei Jahren Skalierung erreichen, was den Return on Investment für Fernstreckenspediteure verzögert FCC.GOV. Die Prognose von RXO aus dem Jahr 2025 zeigt, dass die Vertragstarife nur um 2,1 % steigen – zu wenig, um umfassende Nachrüstungen bei Flotten mit einer Nettomarge unter 5 % zu finanzieren RXO.COM. Das Paradoxon ist gravierend: Die Flotten, die Telematik am dringendsten benötigen, um Betriebskosten zu senken, verfügen oft nicht über die Liquidität zur Modernisierung. Anbieter begegnen dem mit Geräteleasing-Modellen, die in Software-Abonnements gebündelt sind, aber die Hardwareinflation kürzt die CAGR des nordamerikanischen Marktes für Telematik in Nutzfahrzeugen im Zeitraum 2026–2028 dennoch um 130 Basispunkte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Werksintegration verringert den Vorsprung des Nachrüstmarktes

Nachrüstlösungen machten im Jahr 2025 60,62 % der Größe des nordamerikanischen Marktes für Telematik in Nutzfahrzeugen aus, was den großen Bestand an älteren Lkw in der Region widerspiegelt. OEM-integrierte Systeme wachsen jedoch mit einer CAGR von 13,83 %, da werkseitig installierte Geräte Herstellern einen direkten Einblick in Garantieereignisse, Betriebsverträge und Over-the-Air-Updates geben. Der Schritt von Autocar im Jahr 2025, Geotab-GO-Geräte werkseitig zu installieren, veranschaulicht, wie die Integration nahezu Echtzeit-Diagnosen liefert, die Pannenereignisse zweistellig reduzieren. Das Pre-Delivery-Installation-Programm von Samsara mit Daimler Truck erzielt denselben Zeitvorteil und veranlasst Flotten mit gemischtem Fahrzeugalter, eine Dual-Sourcing-Strategie zu verfolgen, die Werks-Hardware mit Nachrüstboxen kombiniert, um die Datenkontinuität zu wahren.

Regulatorische Faktoren verstärken den Wandel: 40 CFR 1036 verpflichtet Motoren des Jahres 2027, die Qualität der Dieselabgasflüssigkeit, die Rußbeladung des Partikelfilters und das Drehmoment über das Controller-Area-Network zu übertragen, sodass proprietäre Dekodierung überflüssig wird. Diese Nivellierung des Datenzugangsfeldes untergräbt den historischen Burggraben von Nachrüstspezialisten. Als Reaktion darauf betonen führende Nachrüstanbieter geräteunabhängige Software, die sowohl Werks- als auch Drittanbieterströme aufnimmt, und verhandeln gleichzeitig Klauseln für offene Programmierschnittstellen mit Lkw-Herstellern. Ob integrierte Lösungen die Nachrüstvolumina vor 2031 übertreffen, hängt davon ab, wie aggressiv Hersteller Abonnements monetarisieren, sobald kostenlose Testzeiträume ablaufen. Derzeit behält der Nachrüstmarkt die Führung beim Volumen, aber das wettbewerbliche Gravitationszentrum verschiebt sich in Richtung Werks-Dashboards.

Nach Fahrzeugklasse: Mittlere Nutzfahrzeuge beschleunigen vor leichten und schweren Segmenten

Leichte Nutzfahrzeuge erfassten im Jahr 2025 einen Marktanteil von 46,84 % am nordamerikanischen Markt für Telematik in Nutzfahrzeugen, gestützt durch Paketzustellrouten, bei denen jede Minute Standzeit den Gewinn schmälert. Mittlere Nutzfahrzeuge verzeichnen dennoch die schnellste CAGR von 14,02 %, da regionale Distributoren unter chronischem Fahrermangel leiden und auf gamifizierte Scorecards sowie Echtzeit-Coaching setzen, um die Fluktuation einzudämmen. Schwere Klasse-8-Zugmaschinen wachsen langsamer, da sie bereits im Rahmen des elektronischen Fahrtenschreiber-Mandats von 2017 Geräte der ersten Generation installiert haben.

Mittlere Lkw sind auch Ankerpunkte vieler Elektrifizierungspiloten, da ihre tägliche Reichweite vorhersehbar ist, sodass Telematikfunktionen wie die Protokollierung von Ladevorgängen und die Wärmekartierung von Rekuperationsbremsen unmittelbaren Nutzen bringen. Die Phase-3-Anforderungen der Umweltschutzbehörde teilen die Compliance-Ziele nach Unterklassen auf, was bedeutet, dass mittlere Nutzfahrzeuge höhere Emissionsfreiheitsquoten erreichen müssen als Fernverkehrs-Sattelzugmaschinen, was die Analysekomplexität erhöht. Kamerabasierte Totwinkelüberwachung wie Verizon Connect Extended View spricht vor allem Flotten mit mittleren Kastenwagen an, die durch überfüllte Stadtbezirke navigieren, wo Versicherungsansprüche hoch sind. Folglich konzentriert sich die Investitionsintensität auf Plattformen für mittelschwere Fahrzeuge, was ihre Rolle als Leitindikator des nordamerikanischen Marktes für Telematik in Nutzfahrzeugen für die Einführung von Fähigkeiten der nächsten Generation bestätigt.

Nach Bereitstellungsmodell: Cloud-Dominanz trifft auf Gegendruck durch hybride Ansätze

Cloud-Instanzen lieferten 76,73 % des Umsatzes im Jahr 2025, da Software-as-a-Service-Abonnements den Aufwand für die Serverwartung beseitigen und nahezu wöchentliche Funktionsveröffentlichungen ermöglichen. Dieser Anteil wird voraussichtlich bis 2031 mit einer CAGR von 14,11 % wachsen, da Workloads für künstliche Intelligenz skalieren und Versicherer kontinuierliche Datenfeeds für die nutzungsbasierte Preisgestaltung fordern. Rechtliche Ereignisse wie die Datenschutzklage des Generalstaatsanwalts von Texas und die Residenzvorschrift des Bureau of Industry and Security veranlassen jedoch große Spediteure, reine Public-Cloud-Strategien zugunsten von Split-Tunnel-Designs zu überdenken, die Fahreridentitäten lokal halten.

Anbieter reagieren, indem sie geografisch eingegrenzte Speicherknoten bereitstellen, Zertifizierungen des Federal Risk and Authorization Management Program erwerben und kundenverwaltete Verschlüsselungsschlüssel aktivieren, um Prüfer zufriedenzustellen. Hybridarchitekturen ermöglichen es Transportunternehmen, latenzempfindliche Videoanalysen auf Edge-Gateways auszuführen, während anonymisierte Kraftstoff- und Wartungsstatistiken zur Aggregation in die Public Cloud übertragen werden. Solche Muster werden die Cloud-Wachstumskurve des nordamerikanischen Marktes für Telematik in Nutzfahrzeugen nach 2028 abschwächen, sollten jedoch die dominante Entwicklung nicht umkehren, da die Gesamtbetriebskosten für lokale Cluster für kleine und mittelgroße Betreiber weiterhin prohibitiv hoch bleiben.

Nach Lösung: Video-Telematik übertrifft die klassische Verfolgung

Die klassische Verfolgung hielt im Jahr 2025 einen Anteil von 33,74 % am Umsatz, aber Video-Telematik verzeichnet bis 2031 eine beeindruckende CAGR von 13,95 %, da Versicherungsökonomie Kameras unverzichtbar macht. Achtundachtzig Prozent der Flotten setzen Video zur Sicherheitsverbesserung ein, und 30 % teilen Aufnahmen mit Versicherern, was einen positiven Kreislauf schafft, in dem weniger Unfälle die Prämien weiter senken. Fahrermanagement-Dashboards, die sicheres Verhalten gamifizieren, nehmen zu, da Flotten gegen eine regionale Fahrerfluktuationsrate von über 90 % in einigen Last-Mile-Segmenten kämpfen. Versicherungstelematikdienste vertiefen diese Integration, indem sie Fahrerbewertungen direkt an Versicherer übermitteln, die im Gegenzug Selbstbehalte senken.

Sicherheits-Compliance-Module bleiben Basisfunktionalität, aber das Wachstum hat sich abgeflacht, da die meisten Flotten bis 2023 die Parität bei elektronischen Fahrtenschreibern erreicht haben. Fahrzeug-zu-allem erregt weiterhin Aufmerksamkeit, nachdem die Bundesbehörde für Kommunikation das 5,9-Gigahertz-Spektrum freigegeben hat, aber Straßenrandeinheiten liegen hinter dem Zeitplan zurück, sodass der Umsatzbeitrag erst gegen Ende des Prognosefensters materialisieren wird. Plattformkonvergenz ist das Schlagwort: Die Integration von Lytx und Geotab im September 2025 fasst mehrere Dashboards in einer Ansicht zusammen, reduziert den Verwaltungsaufwand und stärkt die Kundenbindung. Ähnliche Bündelungen werden die Wettbewerbspositionierung im nordamerikanischen Markt für Telematik in Nutzfahrzeugen prägen, da die Grenzen zwischen Lösungen verschwimmen.

Geografische Analyse

Die Vereinigten Staaten verankerten 77,64 % der Ausgaben im Jahr 2025, da die Federal Motor Carrier Safety Administration die Einhaltung elektronischer Fahrtenschreiber durchsetzte und die Phase-3-Standards der Umweltschutzbehörde die Telematik zum einfachsten Weg zum Regulierungsnachweis machen. Houlihan Lokey berechnete marginale Lkw-Betriebskosten von USD 2,25 pro Meile im Jahr 2025, ein Anstieg, der viele kleinere Transportunternehmen aus dem Geschäft drängte und die Überlebenden dazu veranlasste, telematikgestützte Effizienz einzubetten. Angebotsablehnungen stiegen Anfang 2026, und etwa 350 Transportunternehmen scheiden weiterhin jede Woche aus, was Verlader dazu veranlasst, datenreiche Flotten zu bevorzugen, die Kapazitätszuverlässigkeit demonstrieren. Datenschutzklagen, wie die Klage des Generalstaatsanwalts von Texas, und die Phase-3-Standards der Umweltschutzbehörde beeinflussen nun die Beschaffung, wobei Verträge Cyberhaftungsfreistellungen von Anbietern vorschreiben. Die Adoptionssättigung ist hoch, aber Hardware-Erneuerungszyklen im Zusammenhang mit 5G und fortschrittlichen Kameras werden ein mittleres zweistelliges Wachstum im nordamerikanischen Markt für Telematik in Nutzfahrzeugen über den Ausblickszeitraum aufrechterhalten.

Kanada trägt einen kleineren Umsatzpool bei, bietet jedoch harmonisierte Regelwerke, die grenzüberschreitende Flottenoperationen vereinfachen. Der Standard für elektronische Fahrtenschreiber v1.3 vom September 2025 schreibt eine Drittanbieter-Zertifizierung vor und schließt Schlupflöcher, die es Flotten früher ermöglichten, Geräte selbst zu genehmigen. Das im Januar 2026 in Kraft getretene Mandat der Provinz Quebec für eine 125-stündige Klasse-1-Fahrausbildung fördert die Nachfrage nach telematisch aufgezeichneten Fahrtenbüchern zur Überprüfung der Compliance. Das im Februar 2025 veröffentlichte Rahmenwerk von Transport Canada zur Sicherheit vernetzter Fahrzeuge signalisiert staatliche Unterstützung für Fahrzeug-zu-allem-Piloten, was Kanada als Testfeld für Konnektivitätsprojekte im ländlichen Raum positioniert. Die Fallstudie von Samsara zu Sterling Crane demonstrierte jährliche Einsparungen von CAD 1,5 Millionen (USD 1,1 Millionen) bei fahrtauglichen Geräten und stärkt die Wertwahrnehmung bei Industrieflotten. Die Wechselkursvolatilität ist im Vergleich zu Mexiko gedämpft, sodass sich Kapitalallokationsentscheidungen auf regulatorische Sicherheit statt auf Währungsrisiken konzentrieren.

Mexiko ist der Wachstumschampion und wird voraussichtlich bis 2031 mit einer CAGR von 14,33 % wachsen, da Nearshoring die Lieferketten auf Exporte von Computerausrüstung und Elektronik ausrichtet, die im Jahr 2025 die Automobillieferungen übertrafen. Die Frachtvolumina stiegen im Dezember 2025 um 17,2 % im Jahresvergleich, was die Kapazitäten strapazierte und Transportunternehmen zwang, grenzüberschreitende Dokumentationsabläufe zu digitalisieren. Der mexikanische Peso wertete im Januar 2026 um 17 % gegenüber dem US-Dollar auf, was die Exporteurmargen drückte und das Interesse an telematikgestützten Kraftstoff- und Wartungseinsparungen verstärkte. Infrastrukturdefizite bestehen weiterhin: Die 5G-Abdeckung außerhalb von Mexiko-Stadt, Monterrey und Guadalajara ist lückenhaft, und Depot-Ladeinfrastrukturen liegen bis zu sieben Jahre hinter dem Ausbaustand der Vereinigten Staaten zurück. Dennoch werden Telematikanbieter, die Zollabfertigungsintegration, spanischsprachige Fahrerschnittstellen und hybride Cloud-Residenzoptionen bündeln, einen First-Mover-Vorteil erlangen, sobald sich die regulatorische Klarheit nach der geplanten Überprüfung des Abkommens zwischen den Vereinigten Staaten, Mexiko und Kanada im Jahr 2026 verbessert.

Wettbewerbslandschaft

Der nordamerikanische Markt für Telematik in Nutzfahrzeugen ist mäßig fragmentiert, konsolidiert sich jedoch, da Anbieter darum wetteifern, die breitesten Datengraphen und die größten Versicherungsintegrationen zu besitzen. Platform Science erwarb im Februar 2025 die Telematiksparte von Trimble und schuf einen End-to-End-Stack, der werkseitig integrierte Geräte und Nachrüstlösungen umfasst, wodurch das Cross-Selling-Potenzial erweitert wird. Lytx und Geotab folgten mit einer einheitlichen Video-plus-Tracking-Plattform, die das Ermüdungsproblem durch mehrere Dashboards für mittelständische Flotten beseitigt und mehr als 300 Elektrofahrzeugmodelle unterstützt. Geotab, Verizon Connect und Samsara verteidigen ihren Marktanteil durch Allianzen mit Lkw-Herstellern: Autocar liefert Geotab-Hardware standardmäßig aus, während Daimler Truck es Flotten ermöglicht, Samsara-Software bei der Auslieferung vollständig aktiviert zu erhalten.

Spezialisten für unerschlossene Bereiche wie Netradyne und IntelliShift zielen auf KI-Edge-Inferenz ab, während GPS Insight und Spireon preissensible kleine Betreiber mit abgespeckten, aber skalierbaren Optionen bedienen. Der Wettbewerbsvorteil verlagert sich von der Hardware-Entwicklung zur Datenintelligenz; der Anbieter, der die umfangreichste Videobibliothek aufbaut, erlangt Überlegenheit beim Modelltraining, was die Ablehnungsrate von Falschpositiven verbessert und die Fahrerakzeptanz steigert.

Die Zertifizierung des Federal Risk and Authorization Management Program ist ein aufkommender Burggraben, da staatliche und bundesstaatliche Behörden hochsichere Cloud-Hosting-Lösungen fordern. Gleichzeitig erodieren die standardisierten Controller-Area-Network-Ausgaben gemäß 40 CFR 1036 die Hardware-Dekodierungsvorteile und zwingen die Akteure, ihre Energie auf Analysen, Verbesserungen der Benutzererfahrung und die Breite des Ökosystems zu verlagern. Die Cybersicherheitslage ist ein Türhüter: Der Sicherheitshinweis der Cybersicherheits- und Infrastruktursicherheitsbehörde hat Multi-Faktor-Authentifizierung und verschlüsselte Übertragung zum Basisstandard erhoben und damit unterkapitalisierte Neueinsteiger unter Druck gesetzt, die keine 24-Stunden-Sicherheitsbetriebszentren finanzieren können.

Marktführer im nordamerikanischen Markt für Telematik in Nutzfahrzeugen

Geotab Inc.

Verizon Connect Inc.

Samsara Inc.

Trimble Inc.

Solera Holdings LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Quebec führte eine obligatorische 125-stündige Klasse-1-Fahrausbildung ein, was die Nachfrage nach telematisch integrierten Ausbildungsmodulen auslöste.

- Oktober 2025: Lytx und Geotab lancierten Lytx+ mit Geotab und vereinten Video und Telematik unter einem Vertrag und einer Benutzeroberfläche.

- September 2025: Der Canadian Council of Motor Transport Administrators veröffentlichte den technischen Standard v1.3 für elektronische Fahrtenschreiber, der eine Drittanbieter-Zertifizierung vorschreibt.

- August 2025: Samsara und Daimler Truck führten die Pre-Delivery-Installation ein, sodass Lkw mit vorkonfigurierter Telematik ausgeliefert werden.

Berichtsumfang des nordamerikanischen Marktes für Telematik in Nutzfahrzeugen

Telematik in Nutzfahrzeugen nutzt Telekommunikations- und Informationstechnologien zur Überwachung und Optimierung von Nutzfahrzeugflotten. Diese Technologie ermöglicht den Echtzeit-Datenaustausch zwischen Fahrzeugen und zentralen Systemen und verbessert Effizienz, Sicherheit und Kosteneffizienz. Typischerweise unter Verwendung von GPS und verschiedenen Sensoren liefern Telematik-Systeme Echtzeit-Standortdaten und ermöglichen es Flottenmanagern, Fahrzeuge und Fahrer in Echtzeit zu überwachen.

Der Bericht über den nordamerikanischen Markt für Telematik in Nutzfahrzeugen ist segmentiert nach Typ (OEM-integriert, Nachrüstung), Fahrzeugtyp (leichte Nutzfahrzeuge, mittlere Nutzfahrzeuge, schwere Nutzfahrzeuge, Geländefahrzeuge), Bereitstellungsmodell (cloudbasiert, vor Ort), Lösung (Flottenerfassung und -überwachung, Fahrermanagement, Versicherungstelematik, Sicherheit und Compliance, Video-Telematik, V2X-Lösungen, sonstige Lösungen) sowie Geografie (Vereinigte Staaten, Kanada, Mexiko). Die Marktprognosen werden in Wert (USD) angegeben.

| OEM-integriert |

| Nachrüstung |

| Leichte Nutzfahrzeuge |

| Mittlere Nutzfahrzeuge |

| Schwere Nutzfahrzeuge |

| Geländefahrzeuge |

| Cloudbasiert |

| Vor Ort |

| Flottenerfassung und -überwachung |

| Fahrermanagement |

| Versicherungstelematik |

| Sicherheit und Compliance |

| Video-Telematik |

| V2X-Lösungen |

| Sonstige Lösungen |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Typ | OEM-integriert |

| Nachrüstung | |

| Nach Fahrzeugtyp | Leichte Nutzfahrzeuge |

| Mittlere Nutzfahrzeuge | |

| Schwere Nutzfahrzeuge | |

| Geländefahrzeuge | |

| Nach Bereitstellungsmodell | Cloudbasiert |

| Vor Ort | |

| Nach Lösung | Flottenerfassung und -überwachung |

| Fahrermanagement | |

| Versicherungstelematik | |

| Sicherheit und Compliance | |

| Video-Telematik | |

| V2X-Lösungen | |

| Sonstige Lösungen | |

| Nach Land | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der nordamerikanische Markt für Telematik in Nutzfahrzeugen im Jahr 2031 erreichen?

Es wird erwartet, dass er bis 2031 USD 48,31 Milliarden erreicht und von 2026 bis 2031 mit einer CAGR von 13,67 % wächst.

Welche Fahrzeugklasse wird bis 2031 am schnellsten wachsen?

Mittlere Nutzfahrzeuge werden voraussichtlich die schnellste CAGR von 14,02 % verzeichnen, da regionale Distributoren Telematik einsetzen, um den Fahrermangel zu lindern und Mehrstopprouten zu optimieren.

Warum beschleunigen Versicherer die Einführung von Video-Telematik?

Sie bieten Prämienrabatte von bis zu 20 %, wenn Flotten Dashcam-Aufnahmen teilen, was die Unfallhäufigkeit senkt und die Gesamtschadenskosten reduziert.

Wie werden die Phase-3-Vorschriften der Umweltschutzbehörde die Telematik-Nachfrage beeinflussen?

Die Vorschriften erfordern ab Fahrzeugen des Modelljahres 2027 Echtzeit-Emissionsberichte und Batteriezustandsberichte, was fortschrittliche Telematik für die regulatorische Compliance unverzichtbar macht.

Welches Land wird die höchste Telematik-Wachstumsrate in Nordamerika verzeichnen?

Mexiko ist auf dem Weg zu einer CAGR von 14,33 % bis 2031, angetrieben durch nearshoring-bedingte Frachtexpansion und den Bedarf zur Optimierung grenzüberschreitender Abläufe.

Seite zuletzt aktualisiert am: