Marktgröße und Marktanteil für Telematik in geländegängigen Fahrzeugen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

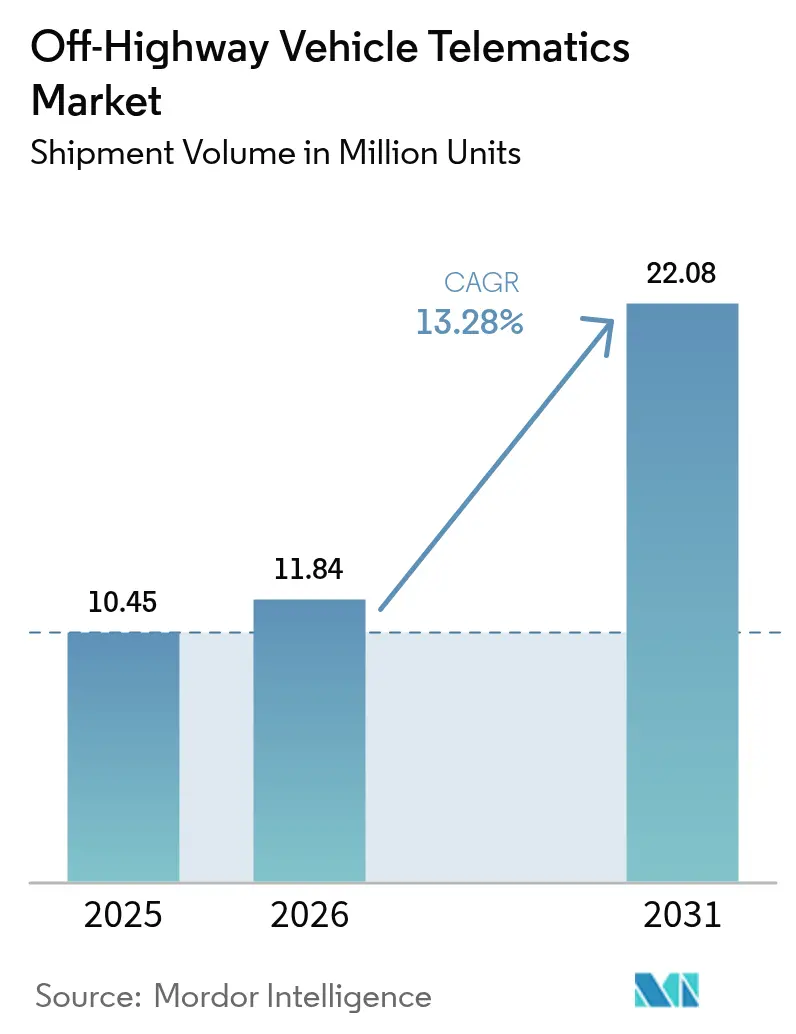

| Marktvolumen (2026) | 11.84 Millionen Einheiten |

| Marktvolumen (2031) | 22.08 Millionen Einheiten |

| Wachstumsrate (2026 - 2031) | 13.28% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Telematik in geländegängigen Fahrzeugen von Mordor Intelligence

Die Marktgröße für Telematik in geländegängigen Fahrzeugen wurde im Jahr 2025 auf 10,45 Millionen Einheiten bewertet und wird voraussichtlich von 11,84 Millionen Einheiten im Jahr 2026 auf 22,08 Millionen Einheiten bis 2031 wachsen, bei einer CAGR von 13,28 % während des Prognosezeitraums (2026–2031). In monetärer Hinsicht stieg die mit Hardware, Software und Dienstleistungen kombinierte Marktgröße für Telematik in geländegängigen Fahrzeugen im Jahr 2024 stetig an und setzt dieses Wachstum im Jahr 2025 fort, gestützt durch strengere Emissionsvorschriften, sinkende Gerätekosten und nahezu allgegenwärtige Konnektivität. Unternehmen aus den Bereichen Bau, Landwirtschaft, Bergbau und Forstwirtschaft betrachten Telematik als wesentliche Infrastruktur, da ein einziger Tag Ausfallzeit bei kritischen Maschinen direkte Kosten von über 50.000 USD verursachen kann. Mobilfunknetze bilden nach wie vor das Fundament der meisten Installationen, doch Dual-Mode-Mobilfunk-Satelliten-Verbindungen nehmen zu, da abgelegene Arbeitsstätten eine garantierte Abdeckung erfordern. OEMs wie Caterpillar, Komatsu und John Deere integrieren Telematik bereits im Werk, während Nachrüstspezialisten wie ORBCOMM, Geotab und Trackunit gemischte Fuhrparks bedienen. Diese Entwicklungen werden von Softwareplattformen untermauert, die rohe Maschinendaten in umsetzbare Erkenntnisse übersetzen – eine Entwicklung, die sich in der Position der Software als am schnellsten wachsendem Komponentensegment widerspiegelt.

Wesentliche Erkenntnisse des Berichts

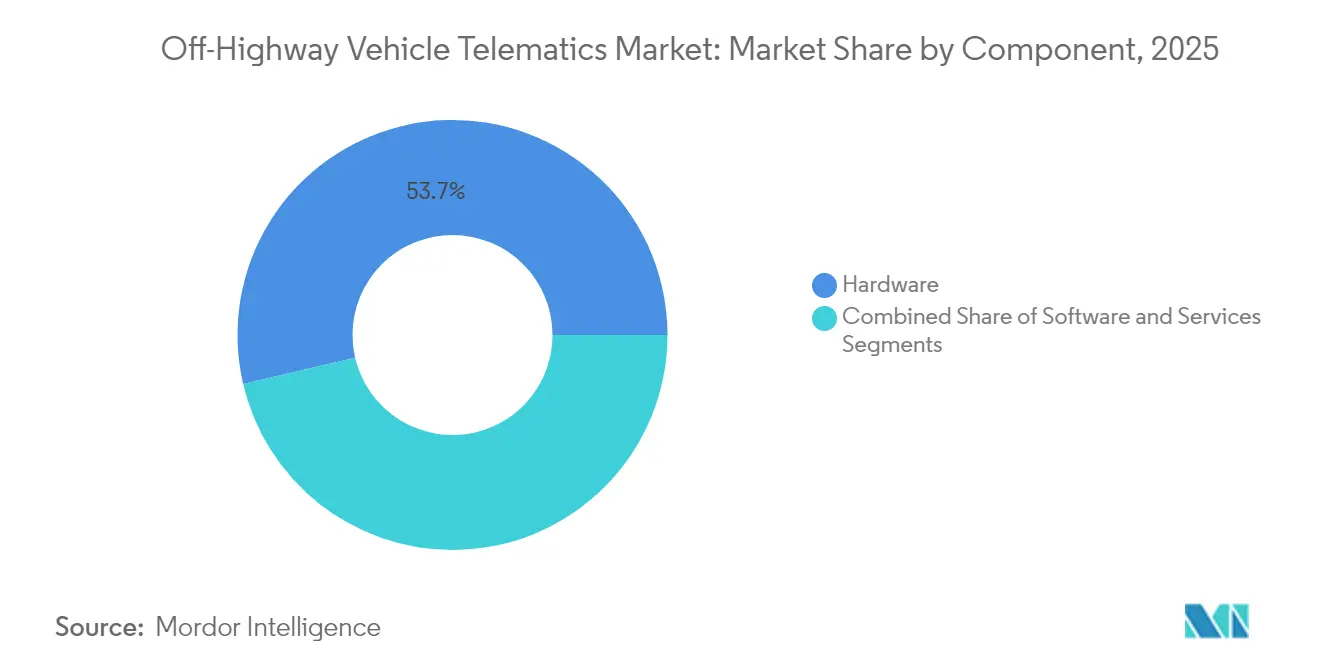

- Nach Komponente hielt Hardware im Jahr 2025 einen Marktanteil von 53,65 % am Markt für Telematik in geländegängigen Fahrzeugen, während Software voraussichtlich mit einer CAGR von 15,72 % bis 2031 wachsen wird.

- Nach Konnektivität führten Mobilfunknetze im Jahr 2025 mit einem Umsatzanteil von 58,55 %; Dual-Mode-Mobilfunk-Satelliten-Lösungen sollen bis 2031 mit einer CAGR von 15,12 % wachsen.

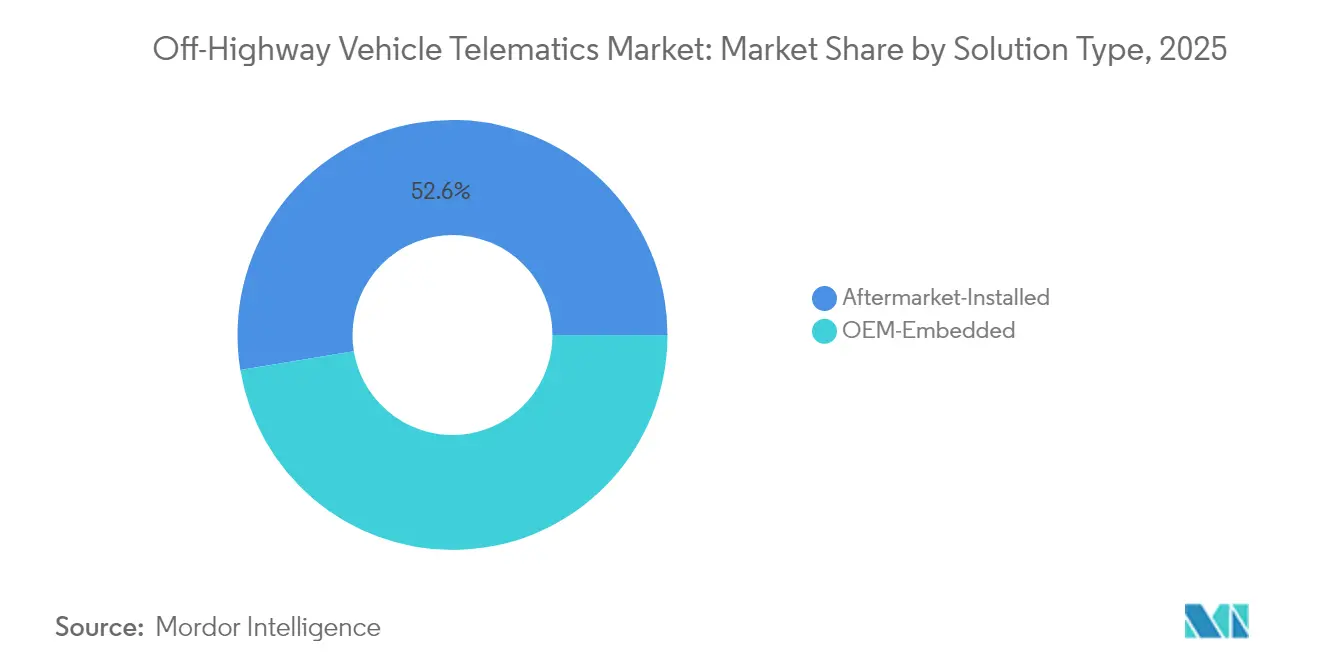

- Nach Lösungstyp hatte das Segment der Nachrüstinstallationen im Jahr 2025 einen Anteil von 52,60 % an der Marktgröße für Telematik in geländegängigen Fahrzeugen, während OEM-integrierte Systeme mit einer CAGR von 16,35 % wachsen.

- Nach Fahrzeugtyp entfielen im Jahr 2025 43,85 % des Anteils auf Baumaschinen; Materialumschlagmaschinen verzeichnen bis 2031 eine CAGR von 15,62 %.

- Nach Endnutzerbranche kontrollierten Bauunternehmen im Jahr 2025 einen Anteil von 48,25 %, während Miet- und Leasingfuhrparks mit einer prognostizierten CAGR von 15,89 % bis 2031 das höchste Wachstum verzeichneten.

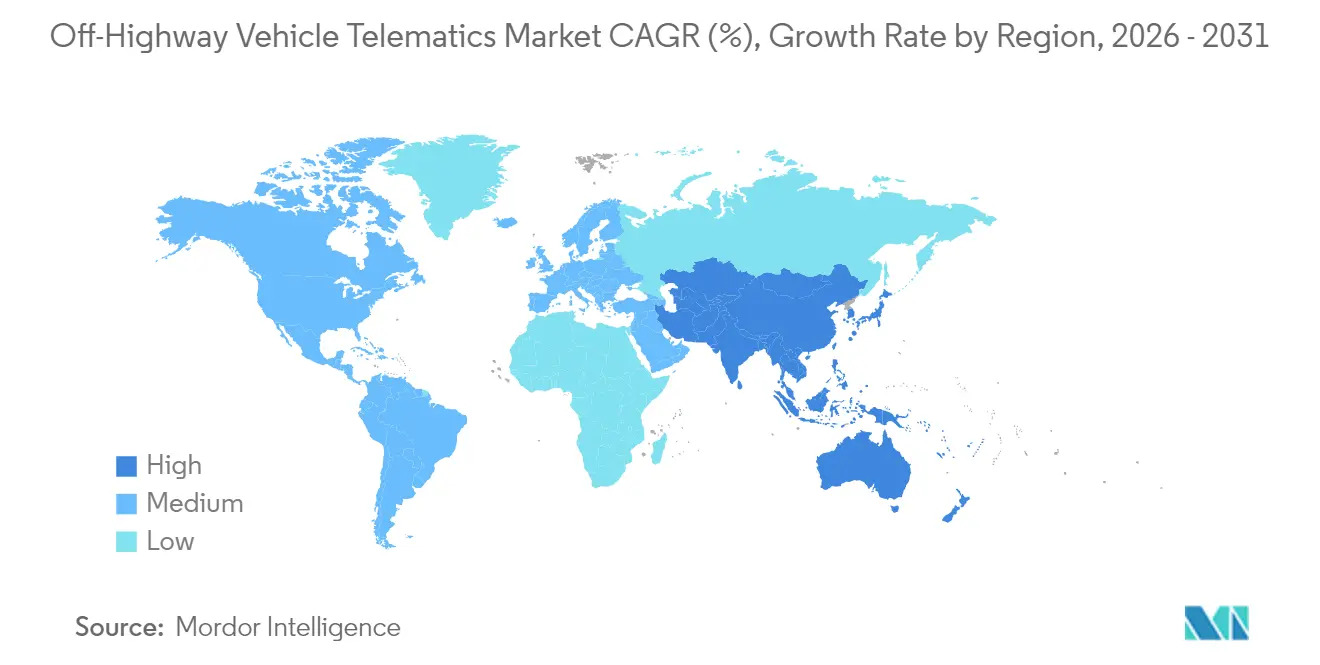

- Nach Geografie erfasste Nordamerika im Jahr 2025 36,35 % des Volumens; Asien-Pazifik verzeichnet voraussichtlich das schnellste Wachstum mit einer CAGR von 15,78 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Telematik in geländegängigen Fahrzeugen

Treiberauswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vorschriften, die OEM-integrierte Telematik für schwere Maschinen vorschreiben | +2.8% | Nordamerika und EU, Ausweitung auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Anstieg von Satellitenkonstellation in niedrigen Umlaufbahnen, die eine „fleckenfreie” Abdeckung ermöglichen | +2.1% | Global, mit Priorität in abgelegenen Bergbau- und Landwirtschaftsregionen | Langfristig (≥ 4 Jahre) |

| Sinkende Stückkosten robuster Telematiksteuereinheiten und Sensoren | +1.9% | Global, mit beschleunigter Adoption in preissensiblen Asien-Pazifik-Märkten | Kurzfristig (≤ 2 Jahre) |

| Integration von telematikgestützten Plattformen zur Monetarisierung von CO₂-Gutschriften | +1.4% | EU und Nordamerika zunächst, dann globale Ausweitung | Langfristig (≥ 4 Jahre) |

| OEM-agnostische AEMP-2.0-Datenstandardadoption zur Freischaltung von Analysen für gemischte Fuhrparks | +1.6% | Global, mit dem stärksten Einfluss im nordamerikanischen Bausektor | Mittelfristig (2–4 Jahre) |

| Aufkommende KI-gestützte Predictive-Maintenance-Marktplätze für Mietfuhrparks | +1.8% | Nordamerikanische und europäische Mietmärkte, Ausweitung auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Vorschriften, die OEM-integrierte Telematik für schwere Maschinen vorschreiben

Kaliforniens vorgeschlagene Tier-5-Regelungen fordern eine 90-prozentige NOx-Reduzierung für Motoren mit 56–560 kW bis 2029 und verlangen kontinuierliche Emissionsdatenuploads für die Compliance-Prüfung, wodurch Telematik in ganz Nordamerika de facto zum Standard statt zur Option wird. [1]California Air Resources Board, „CARB veröffentlicht vorgeschlagene Tier-5-Abgasemissionsnormen für geländegängige Motoren,” dieselnet.com Die europäischen Stufe-V-Anforderungen spiegeln diese Haltung wider, indem sie die Echtzeit-Überwachung von Dieselpartikelfiltern vorschreiben. OEMs reagieren darauf, indem sie Telematik bereits im Werk bündeln, was die inkrementellen Kosten senkt und die Adoptionskurven in den Bereichen Bau, Landwirtschaft und Bergbau beschleunigt. Dieselben Bestimmungen öffnen die Tür für künftige Vorschriften zu Fahrerermüdungsalarmen und Geofencing in sensiblen Zonen und drängen den Markt für Telematik in geländegängigen Fahrzeugen in Richtung vollständiger Sicherheits-Compliance.

Anstieg von Satellitenkonstellationen in niedrigen Umlaufbahnen, die eine „fleckenfreie” Abdeckung ermöglichen

Netzwerke in niedrigen Erdumlaufbahnen wie Starlink schließen heute Konnektivitätslücken, die Telematik in der Landwirtschaft und im Tagebau historisch eingeschränkt haben. John Deeres Feldversuche in Kansas hielten über einen Umkreis von 70 Meilen Farmfläche einen kontinuierlichen Datenfluss aufrecht und ermöglichten agronomische Echtzeit-Anpassungen und vorausschauende Wartung, die Kraftstoff sparten und unerwartete Reparaturen reduzierten. Bergbauunternehmen profitieren noch stärker, da unterbrechungsfreie Datenströme kostspielige Ausfallzeiten bei hochwertigen Fördermaschinen um bis zu 20 % reduzieren. [2]ORBCOMM, „Schwere Bergbaumaschinen | ORBCOMM,” orbcomm.com Obwohl Satelliten-Abonnements noch immer zwischen 50 und 200 USD pro Einheit und Monat kosten, sinken die Mengenpreise zusammen mit der schnell wachsenden Flottenakzeptanz und unterstützen so das langfristige Wachstum des Marktes für Telematik in geländegängigen Fahrzeugen.

Sinkende Stückkosten robuster Telematiksteuereinheiten und Sensoren

Der Durchschnittspreis einer robusten Telematiksteuereinheit sank von 800–1.200 USD im Jahr 2020 auf 200–400 USD im Jahr 2024, angetrieben durch Skaleneffekte in der Halbleiterindustrie und Protokollstandardisierung wie AEMP 2.0. Standard-CAN-Bus-Schnittstellen ermöglichen jetzt Plug-and-Play-Sensorinstallationen und reduzieren die Arbeitskosten um 60 %. Nachrüstbetreiber können ältere Maschinen für unter 500 USD ausstatten, wodurch der Zugang für kleine Auftragnehmer und Betriebe erweitert wird. Diese Preisverschiebung ist ein starker Rückenwind für den Markt für Telematik in geländegängigen Fahrzeugen, insbesondere in den aufstrebenden Märkten des Asien-Pazifik-Raums und Lateinamerikas.

Aufkommende KI-gestützte Predictive-Maintenance-Marktplätze für Mietfuhrparks

Mietmarktführer wie United Rentals setzen KI-Algorithmen ein, die Motorstunden, Kraftstoffverbrauch und Lastzyklen analysieren, um Ausfälle vorherzusagen, ungeplante Pannen um 30 % zu reduzieren und pro großem Fuhrpark jährlich bis zu 500.000 USD einzusparen. Marktplatzplattformen stellen mittelgroßen Vermietern dieselben Werkzeuge auf Pay-per-Use-Basis zur Verfügung und demokratisieren so die vorausschauende Wartung und erweitern die adressierbare Basis. Da 70 % des Umsatzes von United Rentals im ersten Quartal 2024 bereits mit digitalen Dienstleistungen verbunden war, wird KI-gestützte Wartung zu einem strategischen Differenzierungsmerkmal für Mietbetreiber und zu einem Wachstumshebel für den Markt für Telematik in geländegängigen Fahrzeugen.

Hemmfaktorauswirkungsanalyse*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zurückhaltung der Endnutzer gegenüber der Änderung bestehender Wartungsabläufe | -1.8% | Global, mit dem stärksten Widerstand in traditionellen Bau- und Landwirtschaftssektoren | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten Telematiktechnikern in ländlichen Regionen | -1.2% | Ländliche Gebiete weltweit, besonders ausgeprägt im Asien-Pazifik-Raum und in Lateinamerika | Mittelfristig (2–4 Jahre) |

| Kosten für Datensouveränität und Cybersicherheits-Compliance für grenzüberschreitende Fuhrparks | -0.9% | EU, Nordamerika und zunehmend Asien-Pazifik-Märkte | Langfristig (≥ 4 Jahre) |

| Fragmentierte Preismodelle für Satelliten-Abonnements, die die Akzeptanz bei kleinen Fuhrparks hemmen | -0.7% | Global, mit besonderem Einfluss auf Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zurückhaltung der Endnutzer gegenüber der Änderung bestehender Wartungsabläufe

Viele familiengeführte Auftragnehmer und Betriebe verlassen sich auf Sichtprüfungen und die Intuition von Mechanikern statt auf analyseintensive Dashboards, und verweisen auf „Datenüberlastung” und Arbeitsablaufunterbrechungen. Der Widerstand verstärkt sich dort, wo Technikern Datenanalysefähigkeiten fehlen, was zu parallelen Papierlogs führt, die digitale Gewinne untergraben. Schrittweise Einführungen, die mit einfacher Standortverfolgung beginnen, bevor sie zu prädiktiven Algorithmen übergehen, haben sich als am erfolgreichsten erwiesen, was darauf hindeutet, dass kultureller Wandel – nicht Technologie – die kritische Adoptionshürde für den Markt für Telematik in geländegängigen Fahrzeugen ist.

Mangel an zertifizierten Telematiktechnikern in ländlichen Regionen

Telematik-Hardware verbindet heute Elektronik, Vernetzung und Analytik, dennoch bilden ländliche Berufsschulen pro Standort nur 20–30 Spezialisten pro Jahr aus, was weit hinter dem Bedarf zurückbleibt. OEM-Initiativen wie Kubota TECH und John Deere Tech führen Stipendien und mobile Klassenzimmer ein, doch es wird mehrere akademische Zyklen dauern, um die Lücke zu verringern. In der Zwischenzeit verlassen sich Händler auf Ferndiagnose und Video-Support, was die Skalierbarkeit fortschrittlicher Telematikfunktionen einschränkt und das Wachstum des Marktes für Telematik in geländegängigen Fahrzeugen in schwer zu versorgenden Gebieten hemmt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Softwareimpuls transformiert die Wertschöpfung

Hardware hielt im Jahr 2025 einen Anteil von 53,65 %, da jede Installation nach wie vor mit einer Telematiksteuereinheit, Sensoren und Antennen beginnt. Dennoch verdeutlicht die CAGR von 15,72 % der Software, wie sich der Markt für Telematik in geländegängigen Fahrzeugen von der einfachen Verfolgung hin zu fortschrittlicher Datenanalyse weiterentwickelt. Die mit Cloud-Plattformen, KI-Engines und Visualisierungstools verbundene Marktgröße für Telematik in geländegängigen Fahrzeugen wird im Prognosezeitraum die Hardware-Ausgaben übertreffen, was die Nachfrage nach Erkenntnissen statt rohen Daten widerspiegelt.

Dienstleistungserlöse wachsen parallel, da sich Fuhrparks auf Experten für Installation, API-Integration und laufende Optimierung stützen. Caterpillars generative-KI-Dienstleistungsmotor, der Daten von 1,5 Millionen verbundenen Anlagen verarbeitet, zeigt, wie Software und Dienstleistungen zusammenwirken, um Kundenverfügbarkeit und -zufriedenheit zu steigern. Mit wachsender Nutzerbasis werden Abonnementebenen, die auf Geräteklasse, Fuhrparkgröße und Compliance-Anforderungen zugeschnitten sind, die Software-Penetration in markenbuntgemischten Umgebungen vertiefen.

Nach Konnektivität: Dual-Mode schließt die letzte Meile

Mit einem Anteil von 58,55 % im Jahr 2025 bleiben 4G und 5G Mobilfunk die Grundlage für den alltäglichen Datenverkehr. Maschinen, die außerhalb der Mobilfunkabdeckung eingesetzt werden – Tagebaue, große Landwirtschaftsflächen, abgelegene Forstgebiete – erfordern jedoch nahtloses Failover. Dual-Mode-Mobilfunk-Satelliten-Systeme, die mit einer CAGR von 15,12 % wachsen, gewährleisten Kontinuität ohne manuellen Eingriff und sichern Analyse-Pipelines und regulatorische Protokolle.

John Deeres Integration von Starlink-Antennen zeigt, wie OEMs Satellitenkommunikation als Standard bei Premium-Traktoren einbinden und Ausfallzeiten-Funklöcher in vollständig nachverfolgbare Ackerflächen verwandeln. Gleichzeitig verbinden lokale Mesh-Netzwerke, die Wi-Fi, Bluetooth oder Ultra-Breitband kombinieren, benachbarte Maschinen für den Austausch von Kollisionswarnungen und Firmware-Updates. Zusammen bilden diese hybriden Topologien das Fundament der nächsten Phase des Marktes für Telematik in geländegängigen Fahrzeugen.

Nach Lösungstyp: Werksinstallation erreicht kritische Masse

Nachrüstsätze dominieren nach wie vor mit einem Anteil von 52,60 %, da viele Fuhrparks gemischte Marken oder ältere Modelle betreiben. Dennoch signalisiert die CAGR von 16,35 % der OEM-integrierten Systeme bis 2031 einen strukturellen Wandel hin zur Werksintegration bei neuen Maschinen. Sofort einsatzbereite Telematik erschließt proprietäre Motor-, Hydraulik- und Emissionsdaten – Funktionen, auf die generische Zusatzgeräte keinen vollständigen Zugriff haben.

Komatsus KOMTRAX überträgt diagnoselevelbezogene Parameter direkt von Steuergeräten und ermöglicht vorausschauende Eingriffe, die Ausfallzeiten für Bergbaubetreiber reduzieren. Für Eigentümer heterogener Fuhrparks ermöglicht die AEMP-2.0-Standardisierung Nachrüstportalen die gleichzeitige Verarbeitung von OEM-Daten und stellt sicher, dass der Markt für Telematik in geländegängigen Fahrzeugen weiterhin beiden Integrationsmodellen dient.

Nach Fahrzeugtyp: Materialumschlagmaschinen wachsen am schnellsten

Baumaschinen generierten 2025 43,85 % des Volumens, da Erdbewegungs-, Hebe- und Straßenbaumaschinen den Kern von Infrastrukturprojekten bilden. Dennoch sind Gabelstapler, Reach-Stacker und andere Materialumschlageinheiten auf dem Weg zu einer CAGR von 15,62 % auf dem Rücken des E-Commerce und automatisierter Lagerhäuser. Telematik an Hubwagen optimiert den Verkehrsfluss, überwacht Aufprallereignisse und löst geofencing-basierte Geschwindigkeitsbegrenzungen aus, was Sicherheit und Durchsatz direkt beeinflusst.

Landwirtschaft, Bergbau und Forstwirtschaft verfolgen jeweils domänenspezifische Ziele – von der Präzisions-Ertragskartierung über autonomen Schüttguttransport bis hin zu nachhaltigem Einschlag –, konvergieren jedoch auf derselben Datenbasis. Da fortschrittliche Sensoren Preisparität erreichen, wird der Markt für Telematik in geländegängigen Fahrzeugen KI-Schichten über Fahrzeugklassen hinweg migrieren sehen und so die Erträge für Betreiber, die in mehrere Sektoren diversifizieren, multiplizieren.

Nach Endnutzerbranche: Mietfuhrparks setzen den digitalen Maßstab

Bauunternehmen hielten im Jahr 2025 einen Anteil von 48,25 %, was auf ihre umfangreichen Maschinenbestände und engen Projektzeitpläne zurückzuführen ist. Dennoch wachsen Miet- und Leasingfuhrparks mit einer CAGR von 15,89 %, da Telematik direkt in das Mietgeschäftsmodell einfließt: höhere Auslastung, Diebstahlprävention und mehrwertorientierte Dienstleistungen. United Rentals verbindet mehr als 375.000 Anlagen und führt digitale Werkzeuge für 70 % des Umsatzes im ersten Quartal 2024 an, was exemplarisch zeigt, wie Daten Wettbewerbsvorteile schaffen.

Landwirtschaftliche Genossenschaften nutzen Maschinendaten zur Optimierung von Aussaat- und Sprühzeitplänen, während Bergbauunternehmen sich auf Sicherheitsanalysen konzentrieren. Forstbetreiber setzen Geofencing ein, um Umweltkorridore einzuhalten. Diese sektorübergreifende Adoption bestätigt, dass der Markt für Telematik in geländegängigen Fahrzeugen weit über eine einzelne Branche hinausgeht und sich zunehmend um flexible, nutzerorientierte Anwendungen drehen wird.

Geografische Analyse

Nordamerika führte den Markt für Telematik in geländegängigen Fahrzeugen im Jahr 2025 mit einem Anteil von 36,35 %, begünstigt durch gut etablierte Händlernetzwerke, robuste Durchsetzung von Emissions- und Sicherheitsvorschriften sowie eine Kultur des datengesteuerten Fuhrparkmanagements. Hohe verfügbare Einkommen und große Auftragnehmer-Fuhrparks führen zu gleichmäßigen Hardware-Erneuerungszyklen und einer raschen Akzeptanz von Abonnementdiensten. OEM-Händlerpartnerschaften vereinfachen das Onboarding zusätzlich und stellen sicher, dass selbst mittlere Eigentümer Zugang zu Analyse-Dashboards erhalten, ohne hohen IT-Aufwand zu haben.

Europa folgt dicht dahinter, angetrieben durch Stufe-V-Emissionskontrollen und regionsweite CO₂-Reduktionspflichten, die Maschinenbesitzer zur kontinuierlichen Dokumentation von Partikel- und NOx-Daten verpflichten. Anreizprogramme in Deutschland und Skandinavien belohnen Fuhrparks, die telematikgestützte CO₂-Bilanzierung integrieren, und fördern eine stärkere Plattformakzeptanz für Compliance und ESG-Berichterstattung. Darüber hinaus verpflichtet die Datenschutz-Grundverordnung der EU Anbieter zur Entwicklung von Privacy-by-Design-Lösungen, was europäischen Kunden das Vertrauen gibt, Telematik-Footprints zu erweitern.

Der Asien-Pazifik-Raum repräsentiert die Wachstumslokomotive und wird bis 2031 mit einer CAGR von 15,78 % prognostiziert. Chinas Neue Seidenstraßen-Initiative und Indiens Nationales Infrastrukturprogramm erfordern gemeinsam Millionen neuer Maschinen, von denen die meisten werkseitig mit Telematik zur Leistungsverfolgung ausgestattet sind. Die lokale Fertigung hält die Gerätekosten niedrig und beschleunigt die Penetration bei preisbewussten Käufern. Nationale Regierungen stellen auch Präzisionslandwirtschaftssubventionen bereit, die Landwirte für vernetzte Geräte entschädigen, und stellen so sicher, dass sich der Markt für Telematik in geländegängigen Fahrzeugen über Ballungsgebiete hinaus in ländliche Provinzen ausbreitet. Obwohl der Mangel an Technikern in Teilen Südostasiens nach wie vor akut ist, eröffnen OEMs rasch Trainings-Akademien und Ferndiagnosezentren, um die Lücke zu schließen.

Regulatorisches Umfeld

Die Regulierung für mobile Maschinen und Geräte außerhalb öffentlicher Straßen (NRMM), die auf öffentlichen Straßen betrieben werden oder diese kreuzen, wird verschärft, ebenso wie parallele Vorschriften zum Datenzugang und zur Softwaregovernance vernetzter Produkte. In der EU trat die Verordnung (EU) 2025/14 am 9. Januar 2025 in Kraft und verschärft die Anforderungen an Typgenehmigung und Marktüberwachung für den Verkehr von NRMM, was die Nachfrage nach nachverfolgbarer Maschinenidentität, Standort- und Betriebszustandsprotokollen erhöht, die Telematiksysteme liefern können.

Auch Daten- und Softwarepflichten rücken in den Vordergrund. Der EU Data Act führt ab dem 12. September 2026 verbindliche Anforderungen ein, die OEMs und Telematikanbieter dazu zwingen, Daten vernetzter Produkte (einschließlich zugehöriger Metadaten) direkt für Nutzer zugänglich zu machen, was die Anforderungen an APIs, Berechtigungen und sichere Datenverarbeitung erhöht. Parallel dazu aktualisiert die Delegierte Verordnung (EU) 2025/1117 der Kommission (3. April 2025) die Anforderungen an funktionale Sicherheit und Bremssysteme für land- und forstwirtschaftliche Fahrzeuge und signalisiert eine stärkere Prüfung von Cybersicherheit und Software-Update-Governance, was die Rolle OTA-fähiger Telematikarchitekturen in Compliance-Strategien stärkt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Telematik bei Fahrzeugen abseits öffentlicher Straßen umfasst (1) Komponenten- und Steuerungslieferanten (Sensoren, TCUs, ECUs, eingebettete Rechenleistung und sichere Schnittstellen), (2) Telematik- und Plattformanbieter (Gerätefirmware, Cloud-Erfassung, Analysen, APIs und Anwendungen), (3) Konnektivitätsanbieter (Mobilfunk, Satellit und Hybrid) sowie (4) OEMs, Händler und Nachrüstinstallateure, die Lösungen in Bau-, Landwirtschafts-, Bergbau-, Forstwirtschafts- und Vermietflotten einsetzen. Werksseitig verbaute Systeme von OEMs wie Caterpillar, Komatsu, John Deere und CNH Industrial bilden zunehmend das Rückgrat der Kette, während spezialisierte Anbieter wie Trackunit, Proemion, ORBCOMM und Geotab sich auf Interoperabilität gemischter Flotten, Cybersicherheit und Workflow-Software konzentrieren.

Aktuelle Partnerschaften zeigen, wie sich der Wert von eigenständiger Hardware hin zu integrierten, aktualisierbaren, softwaredefinierten Maschinenstacks verlagert. Danfoss Power Solutions ging im April 2025 eine Partnerschaft mit Trackunit und Proemion ein, um Telematik-Hardware und -Software in das PLUS+1-Ökosystem zu integrieren, während Trackunit und Bosch Rexroth (April 2025) die OTA-Funktionen von BODAS Connect mit dem Trackunit Manager abstimmten und damit die Verbindungen zwischen Maschinensteuerungsebenen und Flottenanwendungen enger gestalteten. Auf der Konnektivitätsseite erweiterte CNH Industrial seine Konnektivitätslösungen mit SpaceX Starlink (2025), was die zunehmende Abhängigkeit von hybrider Mobilfunk-Satelliten-Abdeckung widerspiegelt, um Betriebszeit und Compliance-Protokollierung an entlegenen Einsatzorten aufrechtzuerhalten.

Wettbewerbslandschaft

Der Markt für Telematik in geländegängigen Fahrzeugen weist eine moderate Fragmentierung auf. Große OEMs nutzen vertikale Stacks, die Hardware mit proprietären Data Lakes und mehrwertorientierten Analysen kombinieren. Caterpillar beispielsweise erzielte im Jahr 2024 einen Dienstleistungsumsatz von 24 Milliarden USD, während VisionLink mehr als 1,5 Millionen vernetzte Anlagen verwaltete. [4]Construction Briefing, „Caterpillar-CEO zu Zöllen,” constructionbriefing.com Komatsu und John Deere spiegeln diesen Ansatz wider, indem sie Abonnementangebote beim Verkauf der Maschinen bündeln, um wiederkehrende Cashflows zu sichern und die Gerätebindung zu stärken.

Spezialisierte Telematikanbieter verfolgen eine horizontale Strategie und positionieren sich als markenneutrale Hubs, die gemischte Fuhrparks vereinheitlichen. ORBCOMM liefert robuste Satellitenmodems für Bergbau-Kippmuldenkipper, Geotab konzentriert sich auf KI-gestütztes Risikoscoring und Trackunit betont die Diebstahlprävention im Baubereich. Ihr Vorteil liegt in offenen APIs, schnellen Innovationszyklen und der Fähigkeit, Daten von Dutzenden OEM-Feeds in einem einzigen Dashboard zu integrieren. Partnerschaftsmodelle sind verbreitet; so arbeiten beispielsweise große Mietgesellschaften mit Sensorherstellern zusammen, um Auslastungs-Dashboards zu entwickeln, die ihre Servicepakete differenzieren.

Aufstrebende Akteure – in Bereichen wie Satellitenkonnektivität, KI-gestützter Wartung oder CO₂-Gutschrift-Plattformen – fordern etablierte Unternehmen heraus, indem sie Infrastrukturbarrieren abbauen und unerfüllte regulatorische Schmerzpunkte nutzen. Starlinks Breitbandkonstellation bietet OEMs einen Weg zur globalen Abdeckung ohne Carrier-Verträge, während KI-Start-ups anonymisierte Datensätze im Bevölkerungsmaßstab analysieren, um Komponentenausfälle Wochen im Voraus vorherzusagen. Die Balance zwischen vertikaler Tiefe und horizontaler Reichweite wird den Wettbewerbsvorteil im nächsten halben Jahrzehnt definieren.

Marktführer im Bereich Telematik in geländegängigen Fahrzeugen

Caterpillar Inc.

Komatsu Ltd.

Deere & Company

CNH Industrial N.V.

Volvo Construction Equipment AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine bedeutende Chance liegt in der durch Compliance und Nutzerrechte getriebenen Modernisierung der Datenarchitektur bei vernetzten Geräten abseits öffentlicher Straßen. Die ab dem 12. September 2026 geltenden Anforderungen des EU Data Act schaffen einen klaren Auslöser für OEMs und Telematikanbieter, Datenpipelines rund um den direkten Nutzerzugang zu Maschinendaten und Metadaten neu zu gestalten, was die Nachfrage nach sicheren APIs, Identitäts- und Zugriffsmanagement sowie standardisierten Datenmodellen beschleunigt, die gemischte Flotten und grenzüberschreitende Betriebe bedienen können.

Interoperabilität und Workflows für gemischte Flotten bieten ebenfalls kurzfristigen Freiraum, da Flotten Dashboards über OEM- und Nachrüstassets hinweg konsolidieren möchten. Konkrete Signale sind Caterpillar, das mit mehr als 1,5 Millionen vernetzten Assets über VisionLink im großen Maßstab operiert, sowie die Branchendynamik hin zu standardisierten, sicheren Schnittstellen (zum Beispiel ISO/TS 7815-1:2025), die Reibungsverluste zwischen Telematikplattformen und Maschinensystemen reduzieren. Auf Anwendungsebene setzen Miet- und Leasingflotten sowie große Bauunternehmer zunehmend KI-gestützte Wartungs- und Nutzungstools ein, die auf saubere, kontinuierliche Datenströme angewiesen sind, was die Chancen für Anbieter stärkt, die robuste Edge-Hardware, OTA-fähige Software-Stacks und hybride Konnektivität für entlegene Umgebungen kombinieren.

Aktuelle Branchenentwicklungen

- Juni 2026: Trackunit brachte IrisX MCP auf den Markt, das Abfragen zur Intelligenz von Bauflotten über generative KI-Clients wie ChatGPT, Claude und Microsoft Copilot ermöglicht. Dies verlagert die Telematik von Dashboards hin zu dialogbasierten Workflows, die in tägliche Planungs- und Wartungsroutinen eingebettet werden können. Die Einführung erhöht den Wettbewerbsdruck auf Plattformanbieter, kontrollierte Daten für Drittanbieter-KI-Schnittstellen freizugeben, ohne die Sicherheitskontrollen zu schwächen.

- März 2025: Danfoss Power Solutions ging eine Partnerschaft mit Trackunit und Proemion ein, um Telematik-Hardware und -Software in sein PLUS+1-Ökosystem für mobile Maschinen zu integrieren. Dieser Schritt stärkt einen Pfad von der Komponente bis zur Cloud, den OEMs mit weniger interner Plattformentwicklung übernehmen können, und unterstützt eine konsistentere Konnektivität und Diagnostik über Maschinenvarianten hinweg. Er erweitert zudem die Rolle von Steuerungs- und Hydrauliklieferanten bei der Gestaltung von Telematik-Feature-Roadmaps.

- Oktober 2024: Komatsu übernahm Octodots Analytics, um das KI-basierte Flottenmanagement für Bergbaubetriebe zu stärken. Die Übernahme vertiefte Komatsus Analysefähigkeiten im Bereich Produktions- und Wartungsoptimierung in hochwertigen, entlegenen Betrieben, in denen Ausfallzeiten kostspielig sind. Sie verstärkte zudem den Trend, dass OEMs proprietäre Daten- und KI-Stacks aufbauen, während sie gleichzeitig Interoperabilität für Kunden mit gemischten Flotten benötigen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Wir definieren den Markt für Telematik bei Fahrzeugen abseits öffentlicher Straßen als vernetzte Hardware, Software und zugehörige Dienstleistungen, die Gerätedaten erfassen, übertragen und analysieren, um Überwachung, Nutzung, Diagnose und Standortverfolgung für Off-Road-Maschinen zu unterstützen, die in industriellen Arbeitsprozessen eingesetzt werden.

Ausschlüsse des Anwendungsbereichs: Wir schließen Telematik für Personen- und Nutzfahrzeuge im Straßenverkehr sowie Verbraucher-Navigationsgeräte aus, die keine Flottenüberwachung auf Geräteebene unterstützen.

Übersicht der Segmentierung

- Nach Komponente

- Hardware

- Software

- Dienstleistungen

- Nach Konnektivität

- Mobilfunk

- Satellit

- Dual-Mode (Mobilfunk + Satellit)

- Kurzstreckenkommunikation (Wi-Fi / BLE / UWB)

- Nach Lösungstyp

- OEM-integriert

- Nachrüstinstallation

- Nach Fahrzeugtyp

- Baumaschinen

- Erdbewegungsmaschinen

- Hebemaschinen

- Straßenbaumaschinen

- Landwirtschaftliche Maschinen

- Traktoren

- Mähdrescher

- Anbaugeräte

- Bergbaumaschinen

- Tagebau

- Untertagebau

- Forstmaschinen

- Fällköpfe

- Forwarder

- Materialumschlag und Sonstiges

- Krane

- Gabelstapler

- ATVs

- Baumaschinen

- Nach Endnutzerbranche

- Bau

- Landwirtschaft

- Bergbau

- Forstwirtschaft

- Miet- und Leasingfuhrparks

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Chile

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Singapur

- Malaysia

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche dient dazu, den Marktrahmen festzulegen, Leitplanken für die Akzeptanz aufzubauen und unrealistische Durchdringungsraten bei Geräten abseits öffentlicher Straßen zu vermeiden. Wir beginnen in der Regel mit öffentlichen Signalen zu Maschinenproduktion und -verkauf, Indikatoren zum Gerätebestand und zur Konnektivitätsbereitschaft und bilden dann ab, wie sich diese Signale nach Geografie und Endverwendung entwickeln.

Dazu greifen wir auf seriöse öffentliche und offizielle Quellen zurück, wie zum Beispiel Veröffentlichungen von Branchenverbänden zu Gerätelieferungen und Ausblicken, staatliche Statistiken zu Transport und Industrie, Zoll- und Handelsdatenportale sowie Normen- oder Regulierungsveröffentlichungen, die Tracking und emissionsbezogene Berichterstattung beeinflussen. Wir prüfen zudem Unternehmensberichte und Investorenpräsentationen, Verbandswebsites und seriöse Presseberichte, um Feature-Roadmaps und Preisentwicklungen zu verstehen. Bei Bedarf werden kostenpflichtige Abonnements gezielt für Unternehmensfinanzdaten und -informationen, Import- und Exportkontext auf Sendungsebene sowie Patentdatenbanken zur Überprüfung technologischer Trends genutzt. Die hier aufgeführten Quellen dienen nur als Beispiele, und viele weitere Referenzen wurden zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärarbeit wird eingesetzt, um zu bestätigen, was die Schreibtischrecherche nicht vollständig zeigen kann, insbesondere die tatsächliche Anbindungsrate von Telematik nach Gerätetyp und wie viel Nachfrage OEM-integriert versus nachträglich installiert ist. Wir sprachen mit Interessengruppen entlang der gesamten Wertschöpfungskette, darunter OEM-Teams, Telematik-Lösungsanbieter, Händler, Betreiber von Mietflotten und große Endnutzer in Bau, Landwirtschaft, Bergbau und Forstwirtschaft. Wir überprüften außerdem Annahmen in wichtigen Regionen, um eine Verzerrung durch einen einzelnen Markt zu vermeiden.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 39 % | CXOs: 21 % | APAC: 50 % |

| Mid-Tier: 40 % | Funktions-/Bereichsleiter: 25 % | EMEA: 30 % |

| Kleinere Akteure: 21 % | Manager: 54 % | Amerika: 20 % |

Marktdimensionierung und Prognose

Das Kernmodell zur Marktdimensionierung basiert auf einem Top-down-Nachfragepool. Wir nutzen den installierten Bestand wichtiger Gerätetypen abseits öffentlicher Straßen sowie die Telematik-Ausstattungsrate, um jährliche Stückzahlen zu rekonstruieren. Anschließend überprüfen wir die Ergebnisse mit selektiven Bottom-up-Näherungen, wie beispielsweise Stichproben-ASP-Annahmen für Hardware- und Servicepakete, Kanalprüfungen bei Distributoren und Zusammenfassungen von Lieferantendaten für einige besonders sichtbare Teilsegmente. Bei Abweichungen zwischen beiden Sichtweisen passen wir die Gesamtwerte basierend darauf an, welcher Satz besser mit den beobachteten Geräte- und Akzeptanzsignalen übereinstimmt.

Zu den relevanten Eingangsgrößen für diesen Markt zählen der aktive Gerätebestand nach Endverwendungssektor, Neugerätelieferungen, die Telematik-Durchdringung von OEMs im Vergleich zu Nachrüstraten, der Konnektivitätsmix (Mobilfunk versus Satellit für entlegene Standorte) sowie Austausch- oder Aktualisierungszyklen für Geräte und Abonnements. Wo Datenlücken auftreten, gehen wir damit um, indem wir konservative Proxy-Reihen verwenden (zum Beispiel Wachstum des Gerätebestands oder Ausweitung von Mietflotten) und die Richtung anschließend mit Expertenfeedback bestätigen, bevor sie in die endgültigen Gesamtwerte einfließt.

Für die Prognose wird eine Szenarioanalyse rund um die Sensitivität des Gerätezyklus, die Beschleunigung der Akzeptanz bei Mietflotten und die Verfügbarkeit von Konnektivität in entlegenen Betrieben angewendet. Der endgültige Ausblick orientiert sich an der in Primärgesprächen wahrgenommenen Konsensspanne. Dies hält die Prognose praxisnah, da das Wachstum hauptsächlich durch Akzeptanz- und Anbindungsratenänderungen und nicht durch abrupte Verschiebungen bei den Gerätezahlen getrieben wird.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden durch Gegenprüfungen mit unabhängigen Signalen validiert, darunter Trendlinien der Gerätesendungen, regionale Aktivitätsindikatoren im Bau- und Landwirtschaftssektor sowie Kommentare zur Akzeptanz aus Unternehmensmeldungen und öffentlichen Erklärungen. Zeigen die Ergebnisse einen starken Sprung, der nicht durch Gerätezyklen oder Akzeptanzlogik erklärt werden kann, öffnen wir die Annahmen erneut, prüfen die Eingangsreihen erneut und nehmen mit den Quellen Kontakt auf, um zu bestätigen, was sich geändert hat.

Vor der endgültigen Freigabe durchlaufen Modell und Narrativ eine mehrstufige Analystenprüfung, damit Berechnungslogik, Einheiten und Definitionen über alle Kapitel hinweg konsistent bleiben. Berichte werden jährlich aktualisiert, wobei zwischenzeitliche Aktualisierungen durch wesentliche Ereignisse wie makroökonomische Schocks bei der Gerätenachfrage, Konnektivitätsstörungen oder größere regulatorische Veränderungen ausgelöst werden. Unmittelbar vor der Auslieferung wird ein abschließender Analystendurchgang durchgeführt, um sicherzustellen, dass die Kunden die aktuellste Marktsicht erhalten.

Vergleich der Marktgröße für Telematik bei Fahrzeugen abseits öffentlicher Straßen von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Schätzungen für diesen Markt können weit auseinanderliegen, da einige Studien Stückzahlen ermitteln, während andere unter Verwendung unterschiedlicher Geräte-plus-Abonnement-Bundles und unterschiedlicher Annahmen zu Nachrüstraten in Umsatz umrechnen. Unterschiede ergeben sich auch daraus, wie Quellen OEM-integrierte Systeme im Vergleich zu Nachrüstgeräten behandeln und ob sie einen einzigen globalen Durchschnittspreis anwenden oder die Preisgestaltung nach Region und Geräteklasse anpassen.

Nur Baumaschinen oder ein einzelner Konnektivitätstyp werden in anderen Veröffentlichungen häufig einbezogen, was den Nachfragepool einengt und die implizite Durchdringungskurve verändert. Dies liegt außerhalb des Anwendungsbereichs von Mordor Intelligence, da unsere Basislinie ein globales, mehrere Fahrzeugtypen und mehrere Konnektivitätsarten umfassendes Stückzahlmodell ist. Ein weiterer häufiger Treiber von Abweichungen ist das Timing, da Währungsumrechnung, Inflationserwartungen und Aktualisierungsrhythmus umsatzbasierte Schätzungen verschieben können, selbst wenn die Stückzahlen ähnlich sind.

Vergleichsbenchmark

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 11,84 Mio. USD (2026) | |

| Branchenverlag A | 0,72 Mrd. USD (2025) | Als Umsatz ausgewiesen, und die Zahl scheint auf einem angenommenen Preis für ein Geräte- und Servicebundle zu beruhen, was den Gesamtwert schnell verändern kann, wenn die Abonnementdauer, der OEM-Anteil oder die regionale Preisgestaltung vereinfacht wird. |

| Branchenverlag B | 0,75 Mrd. USD (2025) | Verwendet wahrscheinlich eine Umsatzumrechnung und eine engere regionale und anwendungsbezogene Betrachtung und behandelt möglicherweise Nachrüstungen als Haupttreiber des Volumens, was die Annahmen zu Durchdringung und Erneuerung im Vergleich zu einem vollständigen Ansatz auf Basis des installierten Bestands verändert. |

Die Tabelle zeigt, dass die Spanne weniger durch die Nachfragerichtung als vielmehr dadurch bedingt ist, was gemessen wird, wobei stückzahlbasierte Dimensionierung nicht direkt mit rein umsatzbasierten Gesamtwerten vergleichbar ist. Indem wir das Modell an den Gerätebestand, die Ausstattungsraten und Prüfungen zur Konnektivitätsakzeptanz koppeln, können wir jeden Schritt erklären und Unterschiede ausgleichen, wenn alternative Veröffentlichungen andere Preis- und Umrechnungslogiken anwenden.

Im Bericht beantwortete Schlüsselfragen

Was treibt das schnelle Wachstum des Marktes für Telematik in geländegängigen Fahrzeugen an?

Strenge Emissionsvorschriften, sinkende Gerätekosten und neue Satellitenkonstellation, die Abdeckungslücken schließen, bilden gemeinsam das Fundament der CAGR-Prognose von 13,28 % bis 2031.

Welches Segment wächst am schnellsten innerhalb des Marktes für Telematik in geländegängigen Fahrzeugen?

Softwareplattformen, die rohe Maschinendaten in vorausschauende Wartung und Erkenntnisse zur Fuhrparkoptimierung übersetzen, wachsen mit einer CAGR von 15,72 % und übertreffen damit Hardware und Dienstleistungen.

Warum setzen Mietfuhrparks Telematik aggressiver ein als andere Endnutzer?

Telematik steigert die Mietrentabilität durch höhere Anlagenauslastung, Diebstahlprävention und die Ermöglichung digitaler Premiumdienste – Treiber, die die CAGR-Prognose des Mietsegments von 15,89 % unterstützen.

Wie wirken sich Satelliten in niedrigen Umlaufbahnen auf Telematikinstallationen aus?

Neue LEO-Netzwerke bieten kontinuierliche Konnektivität in abgelegenen Bergwerken und auf Landwirtschaftsflächen, ermöglichen Echtzeit-Analysen dort, wo die Mobilfunkabdeckung unzuverlässig ist, und erschließen zusätzlichen ROI.

Welche Herausforderungen könnten die Telematikakzeptanz kurzfristig behindern?

Die Zurückhaltung gegenüber der Änderung bestehender Wartungsabläufe und der Mangel an zertifizierten Technikern in ländlichen Gebieten bleiben die primären Hindernisse und schmälern das prognostizierte Wachstum um schätzungsweise 3 %.

Welche Regionen bieten Anbietern das höchste inkrementelle Potenzial?

Der Asien-Pazifik-Raum führt beim Wachstumspotenzial mit einer regionalen CAGR von 15,78 %, angetrieben durch Infrastruktur-Megaprojekte in China und Indien sowie staatliche Anreize für vernetzte Landwirtschaft.

Seite zuletzt aktualisiert am: