Marktgröße und Marktanteil für Telematik in Nutzfahrzeugen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 21.19 Milliarden US-Dollar |

| Marktgröße (2031) | 42.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.71% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Telematik in Nutzfahrzeugen von Mordor Intelligence

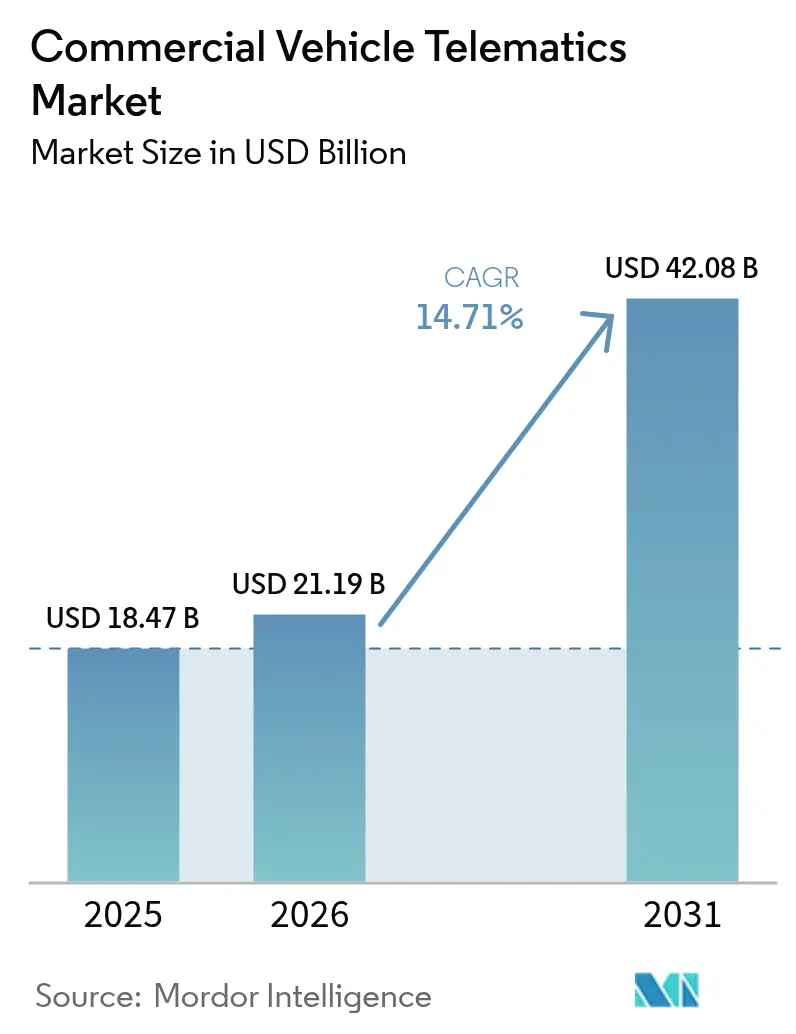

Die Marktgröße für Telematik in Nutzfahrzeugen wird voraussichtlich von USD 18,47 Milliarden im Jahr 2025 auf USD 21,19 Milliarden im Jahr 2026 steigen und bis 2031 USD 42,08 Milliarden erreichen, mit einer CAGR von 14,71 % über den Zeitraum 2026–2031. Betreiber gehen über die einfache Standortverfolgung hinaus hin zu vernetzten Asset-Strategien, die Kraftstoffeffizienz, Fahrersicherheit und Fahrzeugverfügbarkeit verbessern. Regulatorische Fristen für elektronische Fahrtenschreiber, die werkseitige Ausstattung von Lkw mit Telematik-Hardware durch Fahrzeughersteller sowie die rasche Integration von künstlicher Intelligenz in Routing- und Wartungsabläufe verändern die Berechnungen der Gesamtbetriebskosten. Steigende E-Commerce-Volumina haben große Flotten für die letzte Meile hervorgebracht, die Konnektivität standardmäßig einsetzen, während abonnementbasierte Datenmärkte es Betreibern ermöglichen, anonymisierte Erkenntnisse zu monetarisieren und damit monatliche Servicegebühren auszugleichen. Diese Themen tragen zusammen mit dem Bedarf an der Verwaltung des Batteriezustands in emissionsfreien Lkw zu einem zweistelligen Wachstum bei, selbst wenn die Hardwarepreise sinken und der Wettbewerb zunimmt.

Wichtigste Erkenntnisse des Berichts

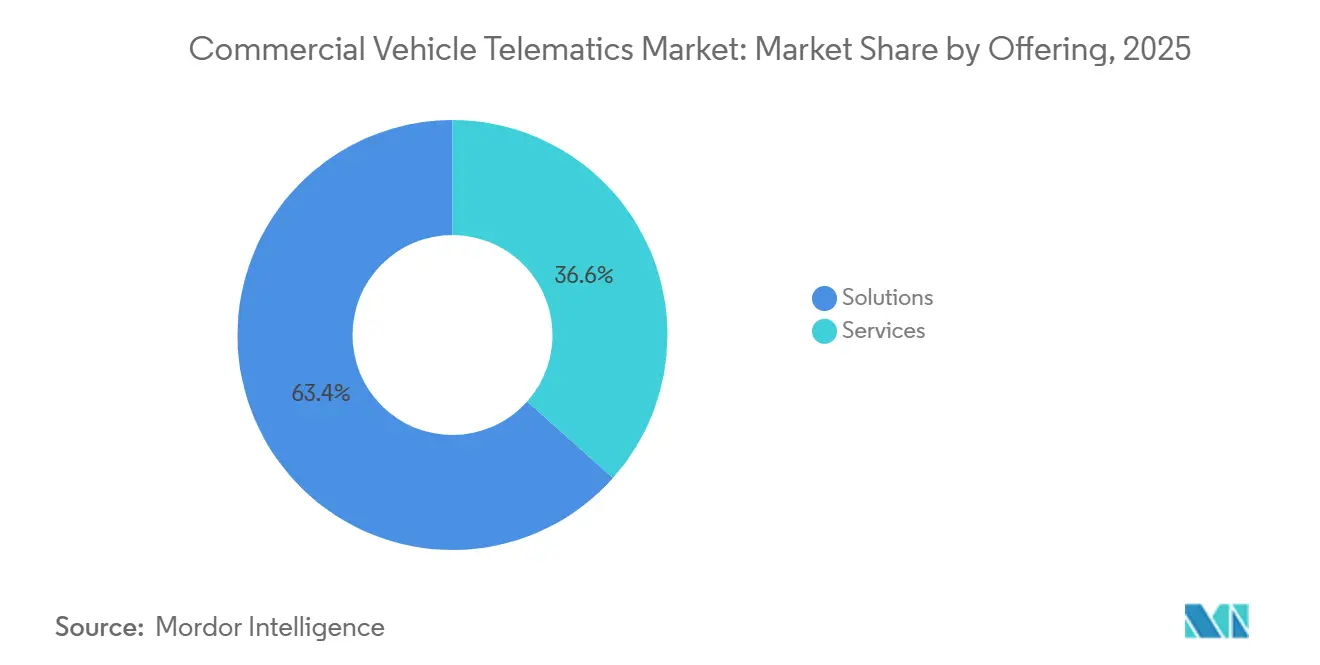

- Nach Angebotslösungen erzielte das Unternehmen im Jahr 2025 einen Umsatzanteil von 63,42 %, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 15,11 % wachsen werden.

- Nach Anbietertyp hielten Erstausrüster-Plattformen im Jahr 2025 einen Anteil von 58,71 % an der Marktgröße für Telematik in Nutzfahrzeugen; Nachrüstsysteme verzeichnen über den Prognosezeitraum die höchste CAGR von 15,14 %.

- Nach Fahrzeugklasse entfielen im Jahr 2025 48,89 % des Umsatzes auf leichte Nutzfahrzeuge, doch schwere und mittlere Lkw werden bis 2031 voraussichtlich mit einer CAGR von 15,17 % wachsen.

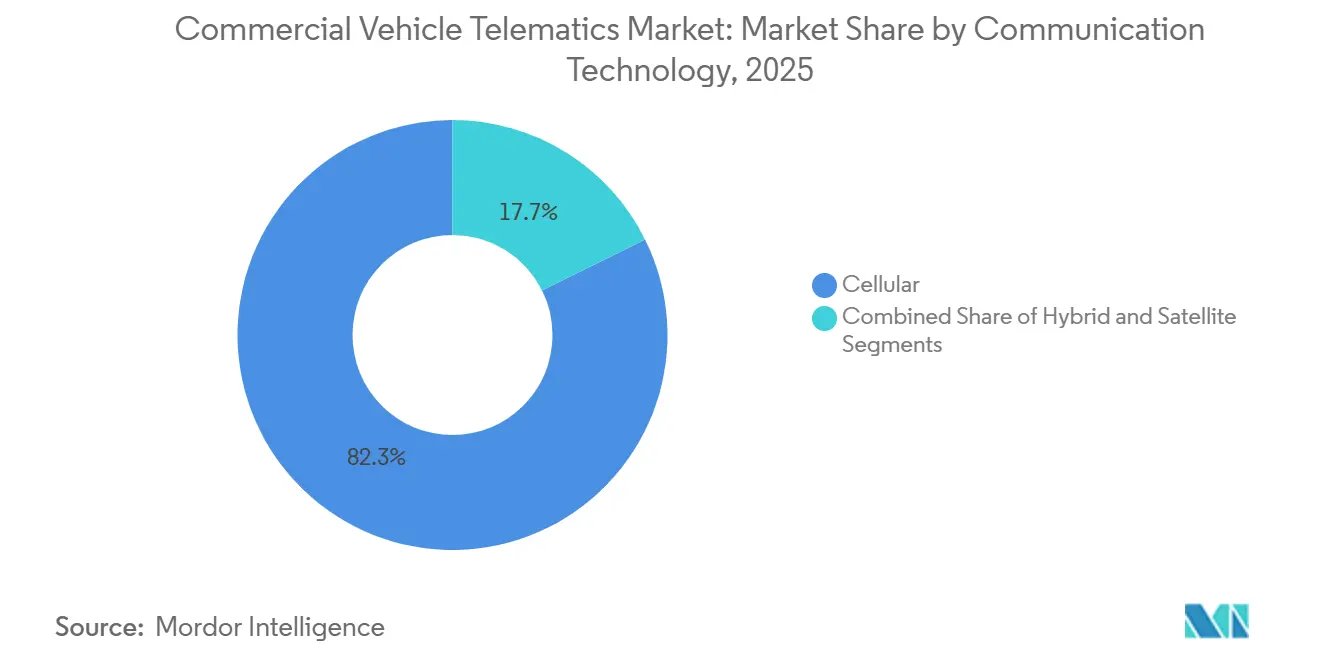

- Nach Kommunikationstechnologie dominierte Mobilfunkkonnektivität im Jahr 2025 mit einem Anteil von 82,33 %, doch hybride Architekturen wachsen mit einer CAGR von 15,38 %.

- Nach Endnutzerbranche entfielen im Jahr 2025 39,63 % der Nachfrage auf Transport und Logistik, während Bau und Bergbau mit einer CAGR von 16,19 % bis 2031 die am schnellsten wachsenden Segmente sind.

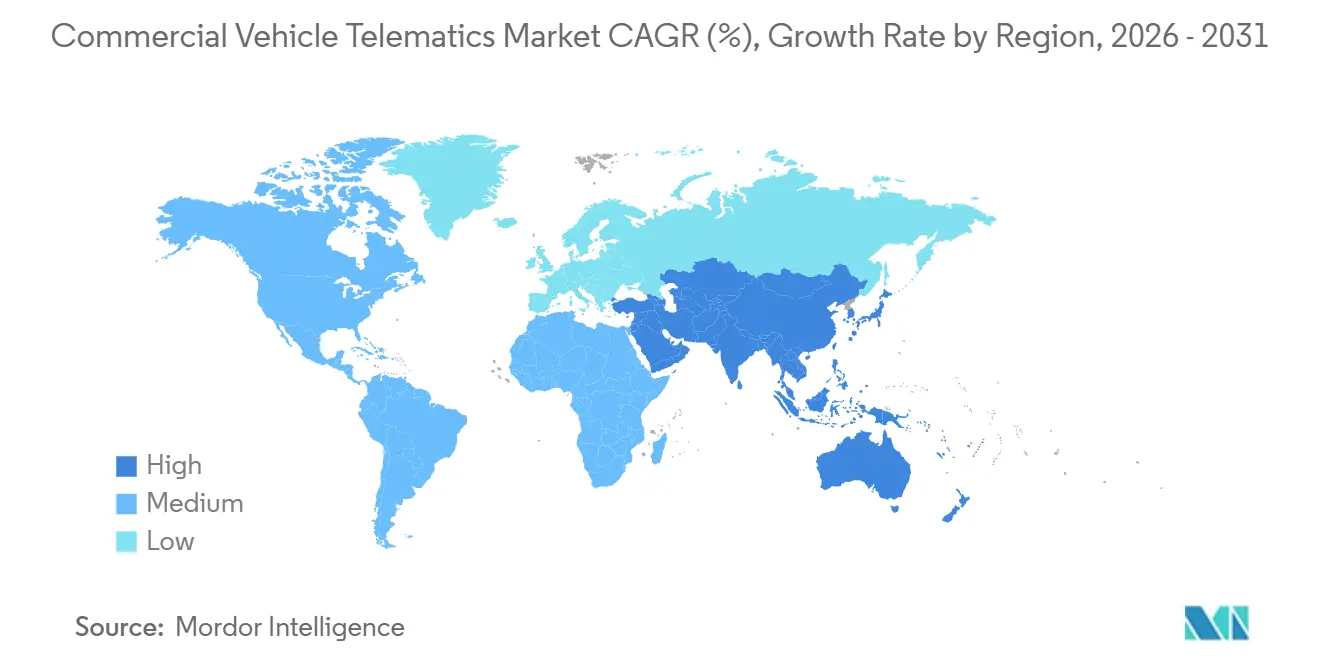

- Nach Geografie führte Nordamerika den Markt für Telematik in Nutzfahrzeugen im Jahr 2025 mit einem Anteil von 34,66 %, während der asiatisch-pazifische Raum mit der schnellsten CAGR von 15,78 % bis 2031 voranschreitet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Telematik in Nutzfahrzeugen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einführung werkseitig installierter Erstausrüster-Telematik in schweren Lkw | +3.2% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Vorgeschriebene elektronische Fahrtenschreiber und Sicherheitsvorschriften | +2.9% | Nordamerika, Europa, aufstrebender asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach KI-gesteuerter Flottenoptimierung zur Senkung der Gesamtbetriebskosten | +2.6% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Schnelle Expansion von Lieferflotten für die letzte Meile im E-Commerce | +2.4% | Global, am stärksten im asiatisch-pazifischen Raum und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Entstehung abonnementbasierter Telematik-Datenmärkte | +1.8% | Nordamerika und Europa, früher asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Integration von Telematik mit Energie- und Lademanagement für emissionsfreie Lkw | +1.7% | Europa und Nordamerika, expandierender asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung werkseitig installierter Erstausrüster-Telematik in schweren Lkw

Lkw-Hersteller installieren Telematikeinheiten bereits am Montageband vor, sodass Flotten sofort auf Fahrzeugdaten zugreifen können, ohne Ausfallzeiten für Nachrüstungen in Kauf nehmen zu müssen. Daimler Truck verknüpft beispielsweise seine TruckCharge-Software mit werkseitig installierten Geräten, damit Betreiber Ladestopps für elektrische Sattelzugmaschinen fein abstimmen können.[1]Daimler Truck, "Einführung des TruckCharge-Netzwerks," daimlertruck.com Volvo Trucks überschritt die Marke von einer Million vernetzter schwerer Einheiten und überträgt Diagnosedaten, die unerwartete Pannen und Kraftstoffverschwendung reduzieren. TRATON meldete 1,15 Millionen vernetzte Lkw unter seinen Marken Scania, MAN und Navistar und macht Datenabonnements zu einem Margenhebel. Die werkseitige Integration senkt die lebenslangen Hardwarekosten pro Lkw, erhöht jedoch die Wechselhürden, wenn Flotten gemischte Marken betreiben, was Softwareanbieter dazu veranlasst, mehrere Erstausrüster-Datenfeeds in einem einzigen Dashboard zu bündeln.

Vorgeschriebene elektronische Fahrtenschreiber und Sicherheitsvorschriften

Regierungen schreiben elektronische Fahrtenschreiber zur Überwachung der Fahrerlenkzeiten vor und machen Telematik damit zur Pflicht statt zur Option. Die Bundesbehörde für die Sicherheit von Kraftfahrzeugunternehmen führt Straßenkontrollen durch, bei denen Lenk- und Ruhezeitdateien direkt aus den Fahrerhauskabinen abgerufen werden.[2]FMCSA, "Elektronische Fahrtenschreiber," fmcsa.dot.gov Die Aufrüstung auf den intelligenten Fahrtenschreiber der zweiten Generation in Europa ist auf die Arbeitszeitrichtlinien abgestimmt und zwingt Flotten, Geräte der ersten Generation bis 2026 auszutauschen. Indiens Verkehrsministerium schreibt Standortverfolgung und einen Notfallknopf für Lkw und Busse vor, was die Einführung in einem preissensiblen Markt beschleunigt. Die Einhaltung unterschiedlicher regionaler Standards erhöht die Entwicklungskosten, doch das Regelwerk garantiert dennoch eine Grundnachfrage nach Geräten für Anbieter.

Nachfrage nach KI-gesteuerter Flottenoptimierung zur Senkung der Gesamtbetriebskosten

Künstliche Intelligenz analysiert heute Motor-, Routen- und Videodaten, um jeden Cent aus Kraftstoff- und Wartungsbudgets herauszuholen. Eine gemeinsame Studie von Einride und Fraunhofer zeigte, dass KI-gestütztes Routing und vorausschauende Wartung Gesamtkosteneinsparungen von 8 %–13 % für gemischte Diesel- und Elektroflotten erzielen können.[3]Einride, "Studie zu den Gesamtbetriebskosten für elektrische und dieselbetriebene Schwerlastflotten," einride.tech Der aktuelle Ausblick von Deloitte stellt fest, dass ungeplante Ausfallzeiten um bis zu 25 % sinken, wenn Modelle des maschinellen Lernens frühe Anzeichen von Bremsenverschleiß oder Kühlmittelproblemen erkennen. Motive Technologies fügt Dashcams mit Computer-Vision hinzu, die die Kollisionshäufigkeit um 80 % senken und damit die Versicherungskosten für Versicherungsnehmer reduzieren. Da sich die Amortisationszeit in Monaten messen lässt, priorisieren Beschaffungsteams Plattformen, die KI-Analysen mit Compliance- und Dispositionstools bündeln.

Schnelle Expansion von Lieferflotten für die letzte Meile im E-Commerce

Steigende Online-Bestellungen zwingen Spediteure dazu, Tausende von leichten Transportern hinzuzufügen, die alle mit eingebetteten Trackern ausgeliefert werden, die Echtzeit-Liefer-Apps speisen. McKinsey schätzt, dass die letzte Meile bereits 53 % der Versandkosten ausmacht, weshalb Betreiber telematikgestütztes dynamisches Routing verfolgen, um die Fahrtzeit um 15 %–30 % zu reduzieren. Einzelhandelsriesen wie Amazon und Walmart internalisieren die Logistik und bauen proprietäre Telematik-Stacks auf, die traditionelle Paketunternehmen unter Modernisierungsdruck setzen. Der United States Postal Service führt flächendeckende Konnektivität ein, um die Routeneffizienz zu steigern und den Kraftstoffverbrauch zu senken, was den Schwung im öffentlichen Sektor signalisiert. Dieses Wettrüsten treibt Rekordgerätebestellungen und wiederkehrende Datendienst-Verträge für Anbieter an, die schnell skalieren können.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cybersicherheitsschwachstellen in vernetzten Nutzfahrzeugen | -1.4% | Global, verstärkt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Konnektivitätsinfrastruktur in Entwicklungsregionen | -1.2% | Afrika, Südamerika, ländlicher asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Kosten- und Rentabilitätsbedenken für kleine Flottenoperatoren | -0.9% | Global, ausgeprägt in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Hürden bei Dateneigentum und Datenschutz-Compliance | -0.7% | Europa, Nordamerika, expandierender asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cybersicherheitsschwachstellen in vernetzten Nutzfahrzeugen

Rollende Computer auf Rädern setzen Brems-, Lenk- und Nutzlastsysteme Hackern aus. Die WP.29-Verordnung der Europäischen Union verpflichtet Lkw-Hersteller nun zur Zertifizierung sicherer Entwicklungspraktiken und zur Gewährleistung von Patches über den gesamten Lebenszyklus, doch Millionen von Altgeräten verfügen nicht über verschlüsselte Bootloader. Ein Bericht der EU-Agentur für Cybersicherheit aus dem Jahr 2025 warnt, dass Over-the-Air-Updates neue Angriffsvektoren einführen, wenn kryptografische Schlüssel schlecht verwaltet werden. Aufsehenerregende Sicherheitsverletzungen könnten Flotten lahmlegen oder Fracht gefährden, was Investitionen bei risikoaversen kleinen Betreibern verzögert, bis Anbieter Einbruchserkennung und gebündelte Cyberversicherungen hinzufügen. Da die Sicherheitshärtung die Gerätekosten erhöht, wägen Käufer den Preisaufschlag gegen potenzielle Haftungsrisiken ab.

Fragmentierte Konnektivitätsinfrastruktur in Entwicklungsregionen

Außerhalb dichter Korridore behindern Mobilfunk-Totzonen die Echtzeit-Verfolgung. Speicher-und-Weiterleitungs-Modi verzögern das Fahrer-Coaching und Ausnahme-Benachrichtigungen, was den betrieblichen Nutzen für Flotten in ländlichen Teilen Afrikas, im Landesinneren Südamerikas und in Zentralasien einschränkt. Deloitte stellt fest, dass Betreiber häufig für Dual-Mode-Mobilfunk-Satelliten-Hardware zahlen, was die Airtime-Ausgaben verdoppelt, um die Betriebszeit aufrechtzuerhalten. Hybride Modems verbessern die Abdeckung, erhöhen jedoch die Bereitstellungskomplexität und verlängern die Implementierungszeitpläne. Solange Regierungen oder Mobilfunkanbieter die Lücken in abgelegenen Gebieten nicht schließen, bleibt die Akzeptanz in Regionen gedämpft, die Flottenübersicht am dringendsten benötigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Dienstleistungen expandieren, da verwaltete Modelle an Bedeutung gewinnen

Lösungen hielten im Jahr 2025 63,42 % des Umsatzes im Markt für Telematik in Nutzfahrzeugen und umfassen Tracking, Fahrermanagement, Versicherungstelematik, Compliance, V2X, vorausschauende Wartung und Asset-Monitoring. Dienstleistungen werden voraussichtlich den Gesamtmarkt übertreffen, mit einer CAGR von 15,11 % bis 2031, da Betreiber planbare Betriebsbudgets gegenüber Kapitalausgaben bevorzugen. Der Markt für Telematik in Nutzfahrzeugen für verwaltete Dienste wächst, da Anbieter nun Hardware, Airtime, Analysen und Support in einer einzigen Rechnung bündeln, die mit der Flottenanzahl skaliert.

Flottentracking bleibt die größte Lösungsuntergruppe, doch vorausschauende Wartung gewinnt an Bedeutung, da die Strafen für Ausfallzeiten steigen. Professionelle Dienstleistungen wie Systemintegration und individuelle Analysen sind entscheidend für große gemischte Asset-Flotten, die veraltete Dispositionssysteme mit modernen Cloud-Dashboards verknüpfen. Verwaltete Angebote sprechen kleine Spediteure ohne hauptamtliches IT-Personal an und lenken Vertragsabschlüsse zu Anbietern, die Betriebszeit, Fernwartung und Compliance-Berichte mit minimalem Betreibereingriff garantieren.

Nach Anbietertyp: Nachfrage nach Nachrüstung steigt in alternden Flotten

Erstausrüster-Kanäle machten im Jahr 2025 58,71 % des Umsatzes aus, da werkseitig installierte Einheiten mit jeder neuen schweren Lkw-Plattform ausgeliefert werden. Unterdessen verzeichnen Nachrüstanbieter eine CAGR von 15,14 %, da Nachrüstsätze ältere Fahrzeuge modernisieren, die in vielen regionalen Transport- und Spezialoperationen noch dominieren. Der Marktanteil für Telematik in Nutzfahrzeugen bleibt geteilt, da Betreiber die tiefe Fahrzeugnetzwerkintegration von Erstausrüster-Geräten gegen die Herstellerneutralität und schnellere Innovationsgeschwindigkeit von Nachrüst-Steckern abwägen.

Flotten mit gemischten Marken begrüßen Middleware, die proprietäre Erstausrüster-Datenfeeds unter einer einzigen Benutzeroberfläche konsolidiert und die Arbeitsbelastung der Disponenten reduziert. Erstausrüster reagieren, indem sie APIs öffnen und hybride Pakete gemeinsam mit führenden Nachrüst-Dashboards vermarkten. Dieses Kooperations-Wettbewerbs-Modell bewahrt den Hardware-Standardisierungshebel für Lkw-Hersteller und befriedigt gleichzeitig Flotten, die einheitliche Analysen über verschiedene Marken und Modelljahre hinweg fordern.

Nach Fahrzeugklasse: Schwere und mittlere Lkw stehen unter regulatorischem Druck

Leichte Nutzfahrzeugplattformen generierten im Jahr 2025 48,89 % des Umsatzes, was ihre schiere Anzahl in Paket-, Service- und Versorgungsflotten widerspiegelt. Schwere und mittlere Lkw werden jedoch voraussichtlich jährlich um 15,17 % wachsen, da sie höhere Telematikausgaben pro Einheit anziehen, die durch elektronische Fahrtenschreiber-Mandate und Energiemanagementbedarf in elektrifizierten Antriebssträngen getrieben werden. Der Markt für Telematik in Nutzfahrzeugen für schwere Sattelzugmaschinen expandiert weiter, da Erstausrüster Dashboards für den Batteriezustand, Ladereservierungstools und Over-the-Air-Antriebsstrang-Firmware-Updates einführen, die Betreiber als geschäftskritisch betrachten.

Die regulatorische Überwachung von Fahrerlenkzeiten, Gewichts-Compliance und Umweltauswirkungen konzentriert sich auf schwere Segmente und macht Telematik zur Pflicht. Leichte Transporter profitieren von niedrigeren Gerätepreisen und schnellen Installationen, doch ihre Umsatzintensität pro Fahrzeug ist bescheiden im Vergleich zu einem Fernverkehrs-Lkw der Klasse 8, der mit mehreren Kameras, fortschrittlichen Fahrerassistenzsensoren und 5G-Gateways ausgestattet ist. Folglich streben Anbieter nach Marge durch Upselling von Premium-Analysen an Schwerlastbetreiber, während sie gleichzeitig Volumen in leichten Lieferflotten anstreben.

Nach Kommunikationstechnologie: Hybride Architekturen überbrücken Abdeckungslücken

Mobilfunk hielt im Jahr 2025 einen Anteil von 82,33 % dank allgegenwärtigem 4G LTE, sinkenden Modulkosten und wettbewerbsfähigen Datentarifen. Hybridlösungen, die Mobilfunk mit Satelliten- oder WLAN-Backhaul kombinieren, werden voraussichtlich mit einer CAGR von 15,38 % wachsen, da Betreiber eine ständige Sichtbarkeit für sicherheitskritische Funktionen fordern. Der Marktanteil für Telematik in Nutzfahrzeugen, der mit hybriden Modems verbunden ist, wird steigen, wenn Flotten mit hochwertiger Fracht Wüsten, Gebirge oder maritime Routen überqueren, wo die Mobilfunkabdeckung intermittierend ist.

5G-Rollouts in Nordamerika, Europa und fortgeschrittenen asiatisch-pazifischen Volkswirtschaften versprechen eine Latenz von unter 50 ms und ermöglichen Echtzeit-Video-Streaming und kooperative Fahrfunktionen. Dennoch bestehen ländliche Funklöcher, was Flotten dazu veranlasst, Dual-Mode-Geräte zu spezifizieren, die bei Ausnahme-Benachrichtigungen automatisch auf Satellit umschalten. Anbieter kooperieren mit Mobilfunknetzbetreibern, um Verkehrsvolumina zu bündeln und Mengenrabatte für Airtime zu sichern, die sie als Einsparungen an Flotten weitergeben und dabei Margen schützen.

Nach Endnutzerbranche: Einführung in Bau und Bergbau beschleunigt sich

Transport und Logistik machten im Jahr 2025 39,63 % der Nachfrage aus, was die frühe Akzeptanz des Sektors für Konnektivität bei Routing und Compliance widerspiegelt. Bau und Bergbau werden zwar kleiner sein, aber bis 2031 die schnellste CAGR von 16,19 % verzeichnen, da Manager von Geländefahrzeugen Echtzeit-Auslastungs-Dashboards, Kraftstoffverbrauchsanalysen und Fahrersicherheits-Coaching suchen. Der Markt für Telematik in Nutzfahrzeugen, der mit Baumaschinen verbunden ist, expandiert, da Steinbruchbesitzer und Auftragnehmer Betriebsstundendaten mit Enterprise-Resource-Planning-Systemen für die Planung vorbeugender Wartung integrieren.

Einzelhandels- und E-Commerce-Flotten betonen Liefernachweise und Kundenbenachrichtigungs-Workflows, während Versorgungsunternehmen Telematik für die Disposition von Crews und die Compliance bei Gefahrgut nutzen. Versicherungs- und Leasingfirmen betten Geräte ein, um nutzungsbasierte Prämienstrukturen zu ermöglichen und die Risikopreisgestaltung am tatsächlichen Fahrverhalten auszurichten. Öffentliche Notfalldienste setzen Konnektivität ein, um Reaktionszeiten und Asset-Zuweisung zu optimieren. Die Vielfalt der Anforderungen ermutigt Anbieter, branchenspezifische Vorlagen und Analysemodule zu entwickeln, die in ein gemeinsames Cloud-Backbone eingebunden werden.

Geografische Analyse

Nordamerika behielt im Jahr 2025 34,66 % des Umsatzes im Markt für Telematik in Nutzfahrzeugen, aufgrund strenger Durchsetzung der Lenk- und Ruhezeiten und dichter Mobilfunkabdeckung. Große Unternehmens-Spediteure haben Rollouts weitgehend abgeschlossen, sodass inkrementelles Wachstum aus kommunalen, postalischen und kleinen Flottensegmenten stammt, die verwaltete Serviceverträge abschließen, anstatt Software selbst zu hosten. Die steigende Einführung von batteriebetriebenen Elektro-Lieferfahrzeugen, insbesondere in Compliance-Zonen in Kalifornien, steigert die Nachfrage nach integrierten Energiemanagement-Dashboards, die die Reichweite prognostizieren und Fahrer zu Ladestationen leiten. Grenzüberschreitende Spediteure verknüpfen Betriebe in den Vereinigten Staaten, Kanada und Mexiko unter einheitlichen Compliance-Portalen, trotz lückenhafter ländlicher Abdeckung in Nordkanada und Südmexiko.

Der asiatisch-pazifische Raum verzeichnet bis 2031 die schnellste CAGR von 15,78 %. China setzt Ziele für vernetzte Fahrzeuge durch, die Erstausrüster zur Einbettung von Geräten verpflichten, während inländische Logistikgiganten Telematik mit Lagerautomatisierung und frachtbezogenen Plattformen im Stil von Mitfahrdiensten integrieren. Indiens Mandat für Notfallknöpfe und Standortverfolgung beseitigt kostenempfindliche Barrieren und treibt einfache Einheiten in Millionen von Lkw und Bussen. Japan bekämpft den Fahrermangel mit Routenoptimierungsalgorithmen, und Südkorea finanziert 5G-basierte intelligente Logistikkorridore. Lücken in der ländlichen Abdeckung und die Verbreitung kostengünstiger lokaler Anbieter dämpfen den durchschnittlichen Umsatz pro Einheit, doch das Volumen überwiegt die Preisgegenwinds und erweitert die gesamten regionalen Ausgaben.

Europa kombiniert eine ausgereifte Einführung mit strengen Datenschutz- und Cybersicherheitsregeln. Upgrades auf den digitalen Fahrtenschreiber der zweiten Stufe, Niedrigemissionszonen und Anreize für emissionsfreie Lkw halten die Ersatzzyklen lebhaft. Betreiber kaufen zunehmend softwaredefinierte Dienste, die erweiterte Analysen freischalten, ohne Hardware auszutauschen, was mit den Over-the-Air-Update-Strategien von Volvo und Daimler übereinstimmt. Das Wachstum verlangsamt sich, da große Flotten eine vollständige Durchdringung erreichen, was Anbieter dazu veranlasst, verwaltete Analysen und Batterieoptimierungsmodule im Zusammenhang mit dem Markt für Telematik in Nutzfahrzeugen weiterzuverkaufen. Osteuropäische Korridore bieten Chancen in weißen Flecken, wo der Straßengüterverkehr zunimmt, die Konnektivitätsdurchdringung jedoch noch hinter westeuropäischen Durchschnittswerten zurückbleibt.

Südamerika, der Nahe Osten und Afrika verzeichnen zusammen ein Wachstum im mittleren zweistelligen Bereich von einer kleineren Basis aus. Brasiliens dichte Agrarkorridore erfordern Asset-Tracking über abgelegene Plantagen, doch makroökonomische Volatilität verlangsamt Kapitalbudgets. Staaten des Golfkooperationsrats investieren in Smart-City-Frachtprojekte, die Telematik mit automatisierter Mauterhebung und Grünzonen-Durchsetzung bündeln. Afrikas Herausforderung bleibt die Netzabdeckung, obwohl Bergbauunternehmen in Südafrika und Botswana satellitengebundene Einheiten einsetzen, um hochwertige Ausrüstung zu verwalten. Staatliche Flottendigitalisierungsprogramme in Ägypten und Saudi-Arabien fördern die Akzeptanz im öffentlichen Sektor und bieten Ankeradressen für internationale Anbieter.

Wettbewerbslandschaft

Der Markt für Telematik in Nutzfahrzeugen ist mäßig fragmentiert. Unabhängige Plattformführer wie Geotab, Samsara und Trimble konkurrieren mit dem telekommunikationsgestützten Verizon Connect und Erstausrüster-Captives von Daimler, Volvo und TRATON. Die Integration von Geotab mit Daimler Trucks veranschaulicht hybride Ökosysteme, in denen Nachrüst-Dashboards proprietäre Erstausrüster-Diagnosedaten in einer gemeinsamen Oberfläche darstellen. Samsara baut Unternehmenskonten aus, indem es KI-Dashcams mit Fahrer-Coaching-Workflows kombiniert und im Kalenderjahr 2025 einen Umsatz von USD 300 Millionen verzeichnet. Verizon Connect nutzt die Netzwerkressourcen seines Mutterkonzerns, um Airtime, Geräte und Analysen in schlüsselfertige Verträge zu bündeln und kleinere Spezialisten bei Preis und Abdeckungsqualität herauszufordern.

Strategische Schritte konzentrieren sich auf drei Fronten. Erstens vertikale Integration: Lytx verbindet Video-Sicherheit mit Telematik, um ein einheitliches Risiko-Scoring anzubieten, und GPS Trackit übernimmt Zonar Systems, um Inspektionstools mit Tracking zu kombinieren. Zweitens horizontale Expansion: Plattformen fügen Unterstützung für Anhänger, Gabelstapler und Kühlcontainer hinzu und erweitern den Wallet-Anteil pro Flotte. Drittens Ökosystem-Orchestrierung: Offene APIs laden Versicherer, Wartungssoftware-Anbieter und Kraftstoffkarten-Anbieter ein, Apps zu entwickeln, die Telematikdaten nutzen und die Host-Plattform im operativen Kern von Flottenkunden verankern.

Chancen in weißen Flecken umfassen Energiemanagement-Telemetrie für batteriebetriebene Elektro- und Wasserstoff-Lkw, frachtbezogenes Anhänger-Tracking und anonymisierte Datenbörsen, die Straßenzustandsinformationen an Kartierungsunternehmen und Stadtplaner verkaufen. Die Einhaltung der Cybersicherheitsstandards ISO/SAE 21434 wird zu einem Eintrittskriterium für Tier-1-Erstausrüster-Partnerschaften und trennt gut kapitalisierte Anbieter von kleineren Neueinsteigern. Der Preiswettbewerb ist in Nordamerika und Europa am intensivsten, doch die fragmentierte Regulierungslandschaft im asiatisch-pazifischen Raum ermöglicht es lokalen Unternehmen, mit länderspezifischen Compliance-Funktionen zu gedeihen, was multinationale Unternehmen zwingt, Software schnell zu lokalisieren.

Marktführer für Telematik in Nutzfahrzeugen

Verizon Communications Inc.

Geotab Inc.

Samsara Inc.

Trimble Inc.

Powerfleet Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Lytx gab die allgemeine Verfügbarkeit von Lytx+ mit Geotab GO Anywhere bekannt und integrierte seine Video-Sicherheitsplattform mit Geotab-Hardware für einheitliche Fahrerverhaltensanalysen.

- September 2025: Volvo Trucks bestätigte die Überschreitung von einer Million vernetzter Lkw weltweit und ermöglicht damit vorausschauende Wartung, Kraftstoff-Coaching und Ferndiagnosedienste.

- August 2025: Motive Technologies sammelte USD 150 Millionen ein, um seine KI-Flottenplattform auszubauen, nachdem eine 80%ige Kollisionsreduzierung bei Kunden gemeldet wurde, die seine Dashcam-Telematik-Suite nutzen.

- Juni 2025: Daimler Truck und Volvo Group gründeten Coretura, ein Gemeinschaftsunternehmen zur Entwicklung einer softwaredefinierten Nutzfahrzeugplattform, die Telematik einbettet und Drittanbieter-Apps unterstützt.

Globaler Berichtsumfang für den Markt für Telematik in Nutzfahrzeugen

Der Bericht über den Markt für Telematik in Nutzfahrzeugen ist segmentiert nach Angebot (Lösungen und Dienstleistungen), Anbietertyp (Erstausrüster und Nachrüstmarkt), Fahrzeugklasse (leichte Nutzfahrzeuge sowie schwere und mittlere Nutzfahrzeuge), Kommunikationstechnologie (Mobilfunk, Satellit, Hybrid), Endnutzerbranche (Transport und Logistik, Bau und Bergbau, öffentlicher Sektor und Notfalldienste, Versorgungsunternehmen, Versicherung und Leasing, Einzelhandel und E-Commerce, sonstige Endnutzerbranchen) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Lösungen | Flottentracking und -überwachung |

| Fahrermanagement | |

| Versicherungstelematik | |

| Sicherheit und Compliance | |

| V2X-Lösungen | |

| Vorausschauende Wartung und Diagnose | |

| Asset- und Anhänger-Tracking | |

| Dienstleistungen | Professionelle Dienstleistungen |

| Verwaltete Dienste |

| Erstausrüster |

| Nachrüstmarkt |

| Leichte Nutzfahrzeuge |

| Schwere und mittlere Nutzfahrzeuge |

| Mobilfunk |

| Satellit |

| Hybrid |

| Transport und Logistik |

| Bau und Bergbau |

| Öffentlicher Sektor und Notfalldienste |

| Versorgungsunternehmen |

| Versicherung und Leasing |

| Einzelhandel und E-Commerce |

| Sonstige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Angebot | Lösungen | Flottentracking und -überwachung | |

| Fahrermanagement | |||

| Versicherungstelematik | |||

| Sicherheit und Compliance | |||

| V2X-Lösungen | |||

| Vorausschauende Wartung und Diagnose | |||

| Asset- und Anhänger-Tracking | |||

| Dienstleistungen | Professionelle Dienstleistungen | ||

| Verwaltete Dienste | |||

| Nach Anbietertyp | Erstausrüster | ||

| Nachrüstmarkt | |||

| Nach Fahrzeugklasse | Leichte Nutzfahrzeuge | ||

| Schwere und mittlere Nutzfahrzeuge | |||

| Nach Kommunikationstechnologie | Mobilfunk | ||

| Satellit | |||

| Hybrid | |||

| Nach Endnutzerbranche | Transport und Logistik | ||

| Bau und Bergbau | |||

| Öffentlicher Sektor und Notfalldienste | |||

| Versorgungsunternehmen | |||

| Versicherung und Leasing | |||

| Einzelhandel und E-Commerce | |||

| Sonstige Endnutzerbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Telematik in Nutzfahrzeugen bis 2031 erreichen?

Es wird prognostiziert, dass er bis 2031 USD 42,08 Milliarden erreicht, unterstützt durch eine CAGR von 14,71 % über den Zeitraum 2026–2031.

Welche Region expandiert am schnellsten bei vernetzten Flottenlösungen?

Der asiatisch-pazifische Raum führt mit einer CAGR von 15,78 %, da China und Indien Mandate für vernetzte Fahrzeuge einführen.

Warum übertreffen Dienstleistungen den Hardware-Absatz in der Flottentelematik?

Betreiber bevorzugen Abonnementmodelle, die Geräte, Konnektivität und Analysen bündeln, was Dienstleistungen mit einer CAGR von 15,11 % antreibt.

Wie unterscheiden sich Erstausrüster- und Nachrüstplattformen für Flottenmanager?

Erstausrüster-Systeme bieten tiefe Fahrzeugintegration, während Nachrüstlösungen herstellerneutrale Analysen und schnellere Funktionsupdates liefern.

Welche Rolle spielt Telematik im emissionsfreien Lkw-Betrieb?

Sie überwacht den Batteriezustand, optimiert Ladepläne und gewährleistet Reichweitenzuverlässigkeit, was Konnektivität zum Kernbestandteil des Betriebs von Elektro-Lkw macht.

Welche Branche zeigt das stärkste Wachstumspotenzial?

Bau und Bergbau wird voraussichtlich jährlich um 16,19 % wachsen, da Geländefahrzeuge vorausschauende Wartung und Auslastungsanalysen einführen.

Seite zuletzt aktualisiert am: